Mali Telecom MNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

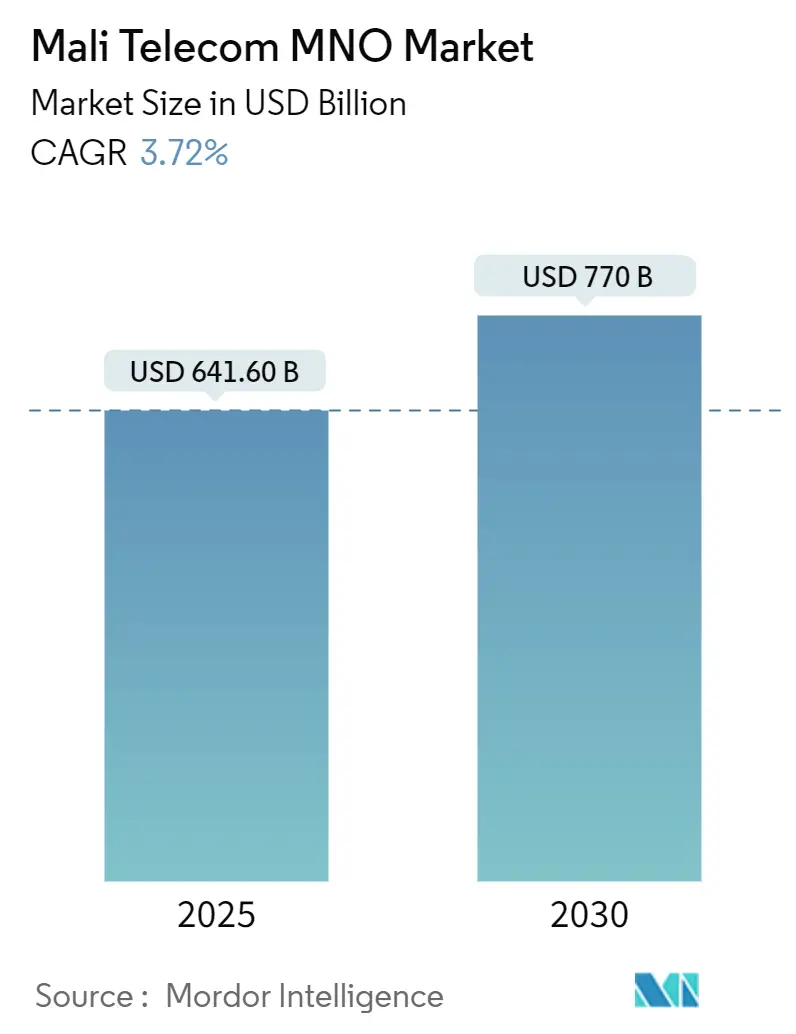

| Marktgröße (2025) | 641.60 Milliarden US-Dollar |

| Marktgröße (2030) | 770 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.72% CAGR |

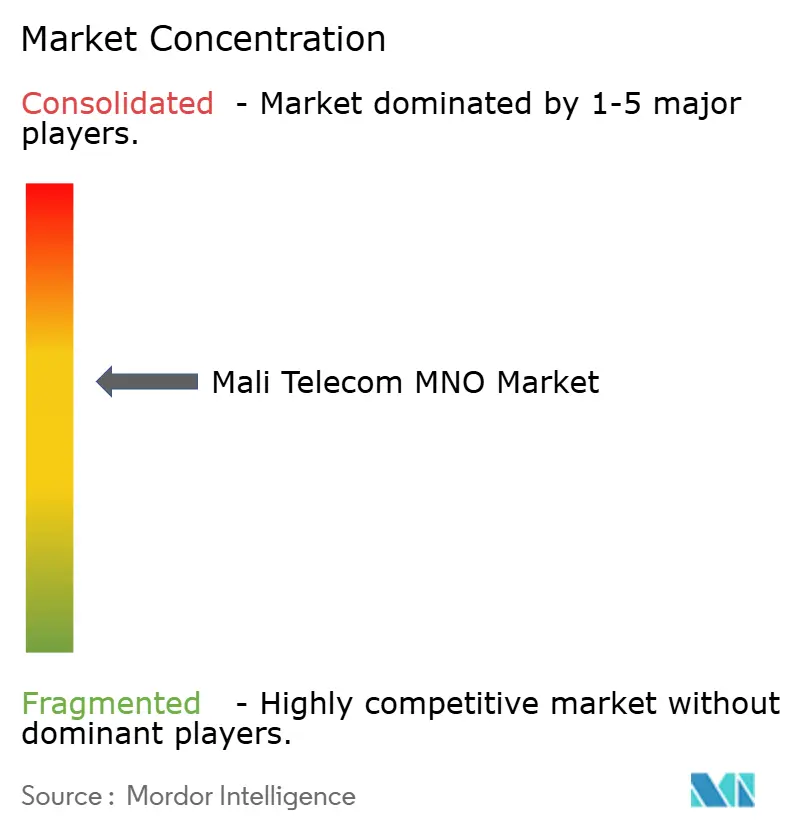

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mali Telecom MNO-Marktanalyse von Mordor Intelligence

Die Größe des Mali Telecom MNO-Marktes wird im Jahr 2025 auf 641,60 Milliarden USD geschätzt und soll bis 2030 einen Wert von 770 Milliarden USD erreichen, bei einem CAGR von 3,72 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 24,86 Millionen Abonnenten im Jahr 2025 auf 29,32 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 3,35 % während des Prognosezeitraums (2025–2030).

Der Wachstumspfad wird durch politische Instabilität, fiskalischen Druck und eine lückenhafte Infrastruktur gehemmt, profitiert jedoch von ausgebauten Glasfasernetzen und einer zunehmenden Nutzung mobiler Daten. Oranges Kontrolle von 59 % der aktiven SIM-Karten sowie Malitels Anteil von 41 % schaffen eine eng konzentrierte Struktur, die den tarifbasierten Wettbewerb einschränkt, selbst während regulatorische Reformen langsam voranschreiten. Die Rückgewinnung eines 56-prozentigen Anteils an Sotelma-SA durch die Regierung unterstreicht eine Verlagerung hin zu staatlich gelenkter digitaler Souveränität, die in der frankophonen Westafrika-Region Widerhall findet.

Verbesserungen im Hintergrundnetz gewinnen durch grenzüberschreitende Glasfaserprojekte mit Guinea und Senegal an Dynamik, die die IP-Transitkosten senken und die Abhängigkeit von einem einzigen Küstenlandepunkt verringern. Die Verbreitung von Mobile Money erreicht mittlerweile 66 % der Bevölkerung, fördert Synergien bei der Datenmonetarisierung und schafft neue Fintech-Konnektivitätspakete. Dennoch belasten jüngste telekommunikationsspezifische Steuern die Margen der Betreiber zu einem Zeitpunkt, an dem chronische Netzausfälle bereits hohe Ausgaben für Notstromversorgung verursachen, was die Betreiber dazu drängt, solar-hybride Energielösungen zu übernehmen, die von multilateralen Kreditgebern unterstützt werden.

Wichtigste Erkenntnisse des Berichts

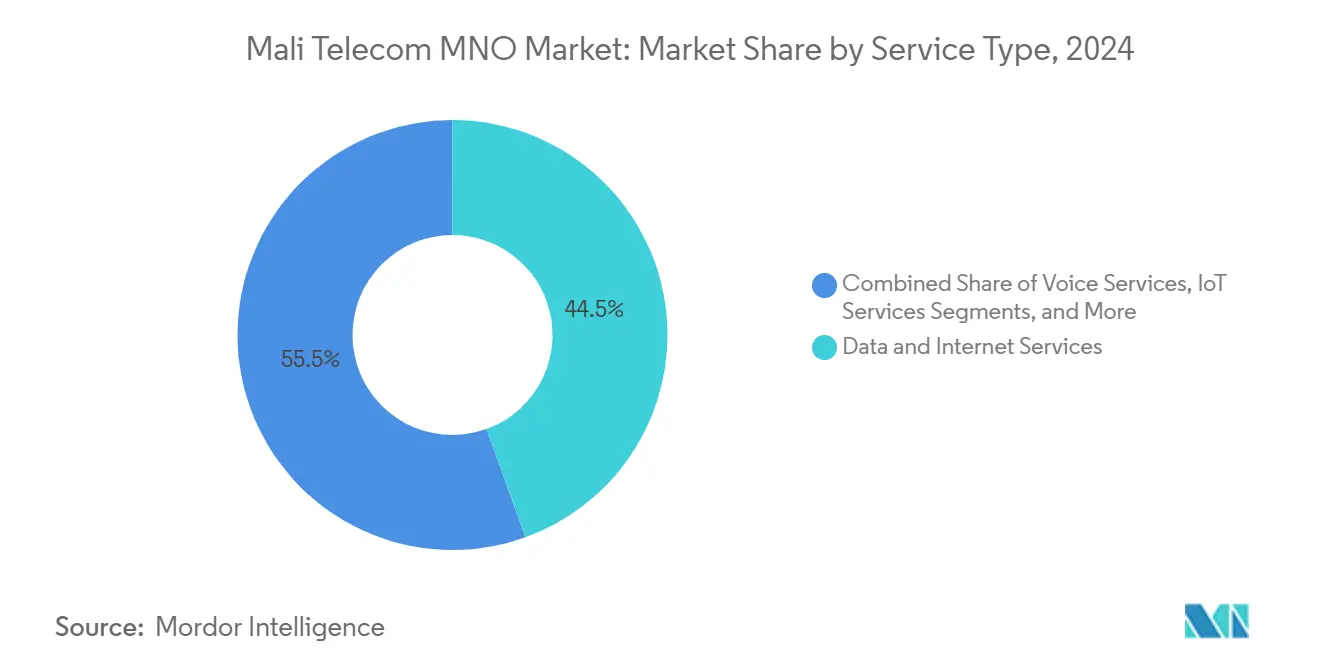

- Nach Dienstleistungstyp entfielen auf Datendienste im Jahr 2024 44,49 % des Umsatzes, während IoT-Dienste bis 2030 den schnellsten CAGR von 3,70 % verzeichnen sollen.

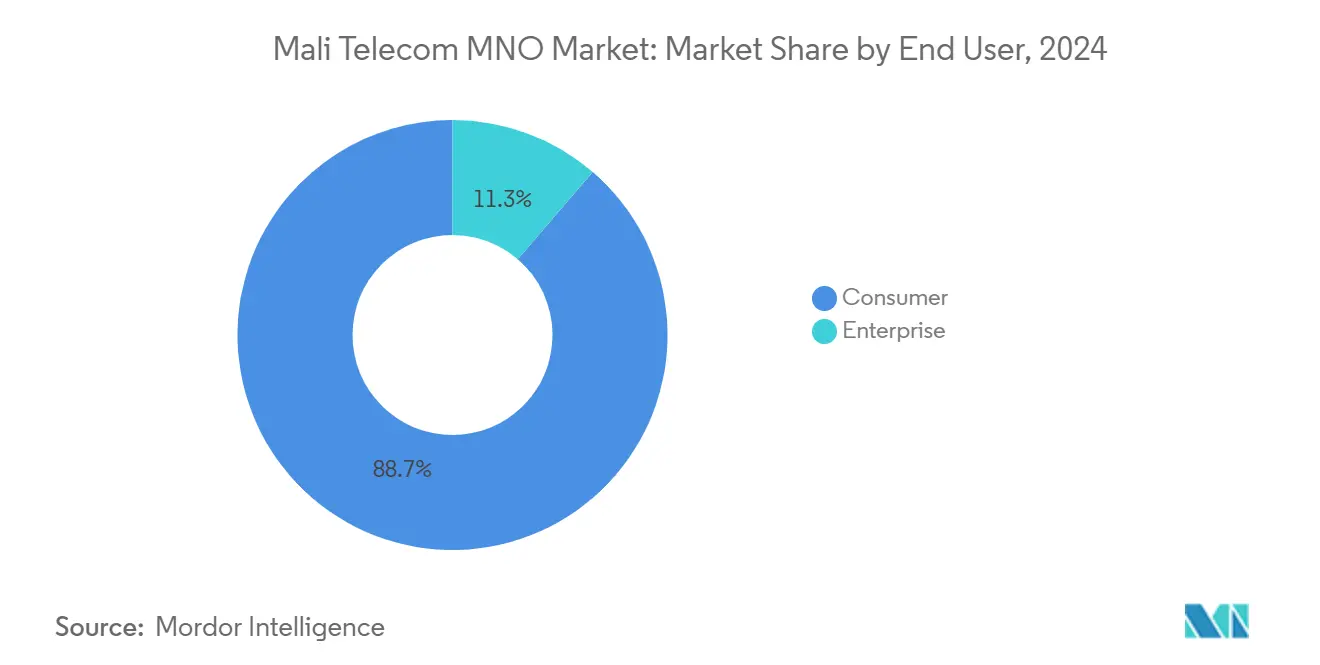

- Nach Endnutzer entfielen auf Verbraucherdienste im Jahr 2024 88,69 % des Umsatzes; das Unternehmenssegment soll bis 2030 mit einem CAGR von 4,60 % wachsen.

Mali Telecom MNO-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasante Smartphone-Verbreitung als Treiber der mobilen Datennachfrage | +0.8% | National, mit Konzentration in Bamako und regionalen Hauptstädten | Mittelfristig (2–4 Jahre) |

| Landesweiter 4G-Ausbau und geplante 5G-Pilotlizenzen | +0.6% | Städtische Zentren mit Ausweitung auf ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Staatlich geförderter Vorstoß für Mobile Money und digitale Identitätseinbindung | +0.4% | National, mit Fokus auf nicht bankmäßig versorgte ländliche Bevölkerung | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Glasfaserverbindungsabkommen zur Senkung der IP-Transitkosten | +0.3% | Grenzregionen mit Guinea, Senegal und Burkina Faso | Mittelfristig (2–4 Jahre) |

| Betreiberpartnerschaften für KI in Lokalsprachen zur Verbesserung von Kundenerlebnis und ARPU | +0.2% | National, mit Fokus auf Bambara- und Fulani-Sprecher | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Smartphone-Verbreitung als Treiber der mobilen Datennachfrage

Die zunehmende Erschwinglichkeit von Mobilgeräten löst die Kluft zwischen Stadt und Land auf; 23,4 Millionen Mobilfunkverbindungen entsprechen einer Bevölkerungsabdeckung von 94,2 % Anfang 2025. Die steigende Android-Verbreitung ersetzt Festbreitband dort, wo Glasfaser knapp ist, und treibt das durchschnittliche monatliche Datenvolumen auf neue Höchststände. Oranges Allianz mit Meta und OpenAI zum Aufbau von KI-Modellen für Wolof und Pulaar zielt darauf ab, den Datenverkehr durch lokalisierte Inhalte statt durch reine Bandbreite zu monetarisieren. Feldversuche Anfang 2025 werden testen, ob Chatbots in Landessprachen das Nutzerengagement vertiefen und den durchschnittlichen Umsatz pro Nutzer steigern können. Da die Gerätekosten sinken und Apps in Lokalsprachen zunehmen, wird erwartet, dass der Mali Telecom-Markt latente Nachfrage in abrechenbare Gigabytes umwandelt.

Landesweiter 4G-Ausbau und geplante 5G-Pilotlizenzen

Die 4G-Abdeckung nähert sich in Bamako der Sättigung, liegt jedoch in den Sahelzonen, wo Gelände und Sicherheitsrisiken den Turmbau verlangsamen, noch unter 40 %. Malitels kommerzieller 4G-Start hat die Kapazitätslücke zu Orange verringert, doch Spektrumknappheit drosselt den Durchsatz weiterhin in Stoßzeiten. ARCEP hat einen Entwurf für einen 5G-Lizenzierungsrahmen zirkuliert, der Anreize für Neueinsteiger gegen Investitionszusagen der Platzhirsche abwägt und Piloteinführungen bis 2026 verzögert. Eine harmonisierte Frequenzplanung innerhalb der ECOWAS ist unerlässlich, da grenzüberschreitende Überlagerungen die Dienstqualität beeinträchtigen können. Trotz regulatorischer Unsicherheit testen Betreiber Netzwerk-Slicing- und Festfunk-Zugangsszenarios und setzen darauf, dass 5G das Unternehmens-IoT im Bergbau und in der Agrarindustrie unterstützen wird, sobald sich die Netzstabilität verbessert.

Staatlich geförderter Vorstoß für Mobile Money und digitale Identitätseinbindung

Der Erstmover-Vorteil von Orange Money hat sich zu einer parallelen Finanzarchitektur entwickelt, die das dünne Filialnetz der Banken in Mali umgeht. Gebührenbefreiungen der Zentralbank der Westafrikanischen Staaten während der Pandemie beschleunigten die Eröffnung von Geldbörsen um monatlich 11,4 % im Jahr 2024. Das nationale digitale Identitätsprogramm verknüpft nun die SIM-Registrierung mit biometrischen Nachweisen und schafft eine Vertrauensebene für Kreditbewertung und Mikroversicherung. Oranges Zusammenarbeit mit Mastercard führt virtuelle und physische Debitkarten ein und ermöglicht grenzüberschreitenden Handel für Kleinhändler, die den Großteil der informellen Wirtschaft ausmachen. Die Verknüpfung von Ausweisen, Geldbörsen und Händlerwerkzeugen macht den Mali Telecom-Markt zum Mittelpunkt umfassenderer Ziele zur Reduzierung von Bargeldtransaktionen.

Grenzüberschreitende Glasfaserverbindung zur Senkung der IP-Transitkosten

Das Guinea-Mali-Glasfaserabkommen vom Juli 2024 senkt die Großhandels-IP-Transitgebühren um bis zu 30 % und verringert die Abhängigkeit von einem einzigen Unterwasser-Landepunkt in Senegal. Zusätzliche terrestrische Verbindungen durch Burkina Faso diversifizieren die Routen und bieten Ausweichkapazität bei Kabelunterbrechungen. Niedrigere Backhaul-Kosten ermöglichen es den Betreibern, Einstiegsdatenpakete aggressiver zu bepreisen und die Breitbandnutzung außerhalb von Bamako zu erweitern. Die aufgerüsteten Verbindungen beschleunigen auch das Caching von Content-Delivery-Netzwerken und senken die Latenz für Video- und Gaming-Dienste. Mittelfristig sollen diese regionalen Leitungen die 5G-Transportanforderungen unterstützen und betreiberneutrale Rechenzentrumsanlagen in Mali stimulieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Politische Instabilität und Sicherheitsrisiken, die die Infrastruktur verzögern | -0.5% | Nördliche Regionen und Grenzgebiete | Kurzfristig (≤ 2 Jahre) |

| Chronische Netzunzuverlässigkeit treibt hohe Energiebetriebskosten | -0.3% | National, insbesondere ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Neue telekommunikationsspezifische Steuern belasten Margen und Preissetzungsmacht | -0.2% | Nationale Auswirkungen auf alle Betreiber | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten HF- und Glasfaseringenieuren verlangsamt den Netzausbau | -0.1% | National, mit akutem Mangel in technischen Berufen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Instabilität und Sicherheitsrisiken verzögern die Infrastruktur

Bewaffnete Vorfälle in Gao, Kidal und Grenzkorridoren zwingen Betreiber, Turmwartungen einzustellen und Glasfasern umzuleiten, was Projektzeitpläne um bis zu neun Monate verlängert. Gerätehersteller erheben Kriegsrisikoaufschläge, und Kreditgeber verlangen erhöhte Schuldendienstdeckungsquoten, was die Investitionskosten in die Höhe treibt. Die Beziehungen zu traditionellen bilateralen Gebern kühlten sich nach dem Machtwechsel 2022 ab, was die Zuschussfinanzierung für Programme zur Universalversorgung einschränkte. Obwohl die Sanktionen Ende 2024 gelockert wurden, bestehen weiterhin Sorgfaltspflichten, die Investoren zu kürzeren Laufzeiten und höheren Kupons drängen. Dieses Umfeld begünstigt Platzhirsche mit bestehender Infrastruktur und belastet Neueinsteiger, die Greenfield-Netze aufbauen müssen.

Chronische Netzunzuverlässigkeit treibt hohe Energiebetriebskosten

Die Verfügbarkeit des nationalen Stromnetzes beträgt außerhalb von Bamako durchschnittlich 15 Stunden täglich, was Betreiber dazu zwingt, Dieselgeneratoren für die Betriebszeit von Basisstationen zu betreiben. Kraftstoffimporte setzen Betreiber Devisenschwankungen aus und erhöhen die Betriebskosten pro Standort um 35 %. Der 400-MW-Solarfahrplan der Regierung, unterstützt von der Weltbank und einem russisch finanzierten 200-MW-Kraftwerk, verspricht Entlastung, doch die kommerziellen Betriebsdaten liegen nach 2028. In der Zwischenzeit erprobt Orange Lithium-Ionen-Akkupacks in Kombination mit Dach-Photovoltaik, um die Generatorlaufzeit um 60 % zu reduzieren. Malitel testet hybride Mikronetze an ländlichen Türmen, um die Kosten für Kraftstoffnachfüllfahrten zu senken. Energieineffizienzen begrenzen den freien Cashflow, schränken die Netzverdichtung in Zonen mit niedrigem ARPU ein und dämpfen das Wachstumspotenzial des Mali Telecom-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben die Umsatztransformation voran

Datendienste machten 36,88 % des Umsatzes im Mali Telecom-Markt im Jahr 2024 aus und festigten ihre Rolle als primärer Wachstumsmotor. Der 65,45-prozentige Anteil mobiler Daten an der Kategorie resultiert aus der steigenden Smartphone-Verbreitung und Video-Streaming-Gewohnheiten, während Festdaten mit einem CAGR von 3,18 % wachsen, da Glasfaser periurbane Gemeinden erreicht. IoT-Leitungen sind zwar klein, zeigen aber die schnellste Wachstumsrate von 3,11 %, gestützt durch den Einsatz landwirtschaftlicher Bodensensoren, die mit Mobile-Money-Gateways verbunden sind. Sprache bleibt relevant – drahtlose Sprache liefert noch immer 69,81 % des Sprachsegments –, doch das Wachstum ist auf 1,85 % gesunken, da OTT-Messaging Gesprächsminuten kannibalisiert.

Betreiber gestalten Datenpläne als Lifestyle-Pakete um. Oranges KI-Assistenten in Lokalsprachen sitzen beispielsweise auf Datenpaketen und pushen interaktive Lernmodule, die inkrementellen Datenverkehr erzeugen. OTT-TV migriert auf Smartphone-Bildschirme, während Mehrwertdienste Airtime-Kreditbewertung für Nanokredite integrieren. Da IoT-Einsätze in Bewässerung und Logistik skalieren, werden Betreiber von der Abrechnung pro Megabyte zu Plattformgebühren wechseln und den gesamten adressierbaren Umsatz über traditionelle Konnektivität hinaus erweitern. Die Größe des Mali Telecom-Marktes für datengetriebene Dienste soll daher bis Mitte des Jahrzehnts das traditionelle Sprachgeschäft übertreffen.

Nach Endnutzer: Verbraucherdominanz inmitten der Unternehmensdigitalisierung

Haushalte repräsentieren 71,80 % des Umsatzes im Jahr 2024 und unterstreichen Malis mobile-first-Verbraucherkultur. Der Unternehmensumsatz steigt jedoch mit einem CAGR von 3,88 %, da Bergbau-, Landwirtschafts- und öffentliche Sektorprojekte Arbeitsabläufe über private APNs automatisieren. Goldminen in Kangaba setzen LTE-Advanced-Netze für Flottenmanagement und Sicherheitskonformität ein, während Baumwollgenossenschaften USSD-basiertes Bestandsmanagement einführen, das in Cloud-ERP-Systeme einfließt.

Die Grenze zwischen Verbrauchern und Unternehmen löst sich auf. Kleinhändler empfangen zunehmend Zahlungen über Orange Money und wandeln Peer-to-Peer-Geldbörsen in Geschäftsgeldbörsenlösungen um, ohne Tarifpläne zu ändern. Staatlich unterstützte digitale Ausweise ermöglichen e-KYC für Kleinsteinzelhändler und beschleunigen die Akzeptanz mobiler Zahlungen. Folglich soll der Mali Telecom-Marktanteil hybrider Verbraucher-Händler-Segmente wachsen, auch wenn reine Unternehmenskonten eine Minderheit bleiben.

Geografische Analyse

Die südlichen Provinzen konzentrieren über 80 % der aktiven Datenabonnements, wobei allein Bamako mehr als ein Drittel beherbergt. Die Hauptstadt verfügt über nahezu universelle 4G-Abdeckung, während Sikasso und Kayes zurückliegen, aber dennoch zweistelliges Datenwachstum verzeichnen, da Glasfaser-Backhaul die Überlastung verringert. Im Gegensatz dazu repräsentieren die nördlichen Provinzen Tombouctou und Kidal weniger als 7 % der Mali Telecom-Marktgröße, gehemmt durch Sicherheitsprobleme, die die Turmversicherungskosten erhöhen und die Feldwartung einschränken.

Grenzüberschreitende Korridore erzählen eine andere Geschichte. Der Kayes-Dakar-Autobahnskorridor nutzt den neuen Senegal-Mali-Glasfaserzweig, senkt die Großhandelsbandbreitenkosten und fördert die E-Commerce-Nutzung durch kleine und mittlere Unternehmen. Grenzstädte entlang der Nzérékoré-Achse Guineas profitieren von der Verbindung vom Juli 2024 und verzeichnen 28-prozentige Datenwachstumsspitzen im Jahresvergleich. Östliche Regionen, die auf Transitrouten durch Burkina Faso angewiesen sind, sind noch immer dem Risiko eines einzelnen Ausfallpunkts ausgesetzt, das die geplante Ghana-Mali-Terrestrialleitung bis 2027 mindern soll.

Die digitale Kluft zwischen Stadt und Land besteht fort, verringert sich jedoch. Solarbetriebene Kleinstzellen im Rahmen des Universaldienstfonds decken nun 250 Dörfer mit 3G-Signalen ab. Obwohl der ARPU in diesen Zonen 40 % unter dem nationalen Durchschnitt liegt, übersteigt der inkrementelle Umsatz dieselbetriebene Alternativen. Da neue netzgebundene Solarprojekte ihren kommerziellen Betrieb aufnehmen, sollten die ländlichen Energiekosten sinken, die Rentabilitätsgleichung verbessern und den Mali Telecom-Markt vergrößern.

Wettbewerbslandschaft

Der Markt bleibt ein reguliertes Duopol. Orange nutzt seinen 59-prozentigen Marktanteil, um gebündelte 4G-plus-Mobile-Money-Pakete einzuführen, während Malitel seine staatliche Zugehörigkeit nutzt, um Ausschreibungen des öffentlichen Sektors zu gewinnen. Telecels Lizenzerwerb 2023 hat sich noch nicht in eine massenmarktfähige Traktion umgesetzt, da hohe Investitionsanforderungen und begrenzte On-Net-Roaming-Vereinbarungen die Rollout-Geschwindigkeit bremsen.

Strategisch nutzt Orange seine panregionale Größe. Der Kauf von Airtel Burkina Faso und Sierra Leone für 570 Millionen USD bringt Beschaffungseinsparungen bei Funkausrüstung und bietet Aggregationshubs, die die internationalen Transitkosten senken. Malitel kontert mit Satelliten-Backhaul-Vereinbarungen, die ländliche Abdeckung priorisieren und sich durch territoriale Reichweite statt Geschwindigkeit differenzieren. Beide Platzhirsche testen Open-RAN-Piloten, um die Anbieterabhängigkeit zu reduzieren, obwohl ein kommerzieller Einsatz vor 2027 unwahrscheinlich ist.

Serviceinnovation ist das neue Schlachtfeld. Oranges Partnerschaft mit Mastercard bettet Finanzinfrastruktur in die tägliche Konnektivität ein, während Malitel Agritech-Dashboards erprobt, die IoT-Bodensensoren mit SMS-Benachrichtigungen verbinden. Die Betreiberstrategien neigen daher zur Ökosystem-Orchestrierung, eine Verschiebung, die reine Konnektivitätsmargen verwässern, aber die Gesamtgröße des Mali Telecom-Marktes durch angrenzende Umsätze vergrößern könnte.

Marktführer im Mali Telecom MNO-Bereich

Orange Mali

Malitel (Sotelma)

Telecel Mali

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Orange Africa and Middle East und Eutelsat führten Satellitenbreitband mit bis zu 100 Mbps für abgelegene Gebiete unter Verwendung von EUTELSAT KONNECT ein und unterstützen damit Oranges Ziele zur digitalen Inklusion in Mali und der Sahelzone.

- November 2024: MIGA stellte Garantien in Höhe von 506 Millionen EUR für Projekte der Westafrikanischen Entwicklungsbank aus, wobei die Hälfte für Klimafinanzierungsinfrastruktur einschließlich digitaler Netze in Mali vorgesehen ist.

- Oktober 2024: Orange Middle East and Africa und Mastercard ermöglichten virtuelle und physische Debitkarten für Orange Money-Nutzer in Mali und sechs weiteren Ländern und fusionierten damit Telekommunikations- und Bankdienstleistungen weiter.

- Juli 2024: Guinea und Mali unterzeichneten ein Glasfaserverbindungsabkommen, das die internationalen Transitkosten senkt und die Netzresilienz verbessert.

Berichtsumfang des Mali Telecom MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie beeinflusst Mobile Money die Telekommunikationsumsätze

Eine Mobile-Money-Durchdringung von 66 % erweitert die Datennutzung und ermöglicht Fintech-Pakete, was den Betreibern zusätzliche inkrementelle Umsatzströme erschließt.

Welche wichtigen Infrastrukturprojekte werden die Netzqualität beeinflussen

Grenzüberschreitende Glasfaserverbindungen mit Guinea und Senegal sowie geplante solar-hybride Energielösungen sollen mittelfristig die Backhaul-Kapazität und die Standortverfügbarkeit verbessern.

Wie konzentriert ist der Wettbewerb im Markt

Orange kontrolliert 59 % der aktiven SIM-Karten und Malitel hält 41 %, was auf eine duopolistische Struktur hinweist.

Welche Wachstumsrate wird für IoT-Dienste erwartet

IoT-Verbindungen sollen bis 2030 mit einem CAGR von 3,70 % wachsen, angetrieben durch Anwendungen in der Landwirtschaft und im Mobile-Money-Bereich.

Seite zuletzt aktualisiert am: