Tschechischer Telecom-MNO-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

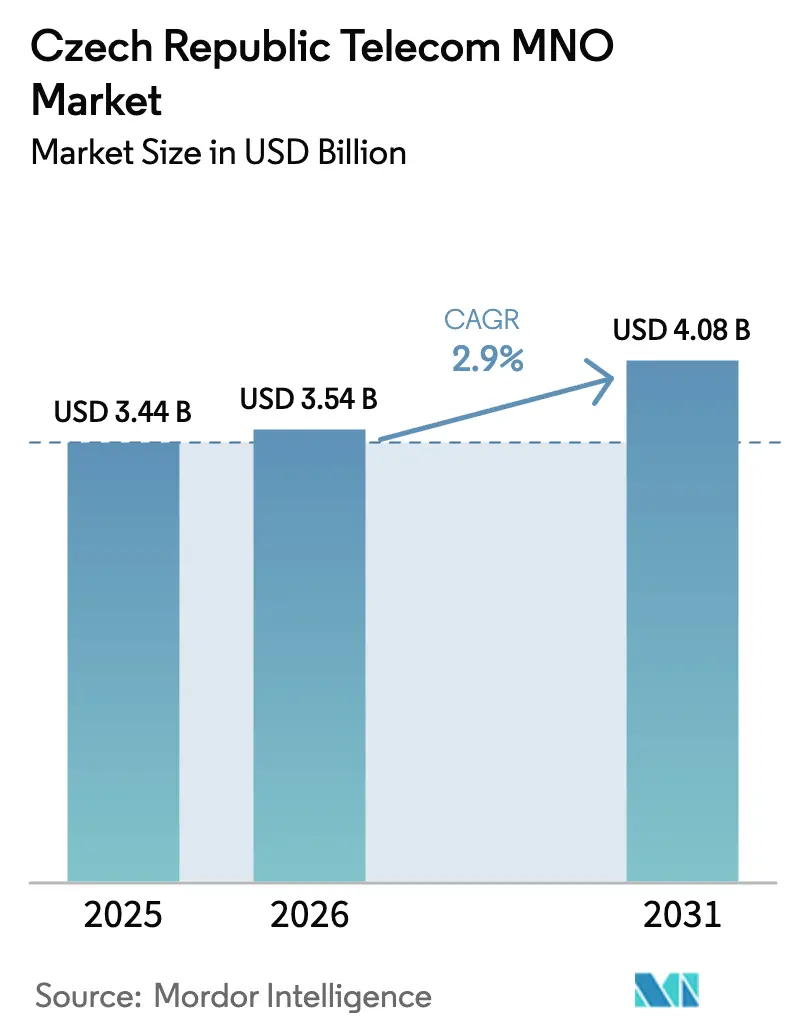

| Marktgröße im Basisjahr (2025) | 3.44 Milliarden US-Dollar |

| Marktgröße (2026) | 3.54 Milliarden US-Dollar |

| Marktgröße (2031) | 4.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.90% CAGR |

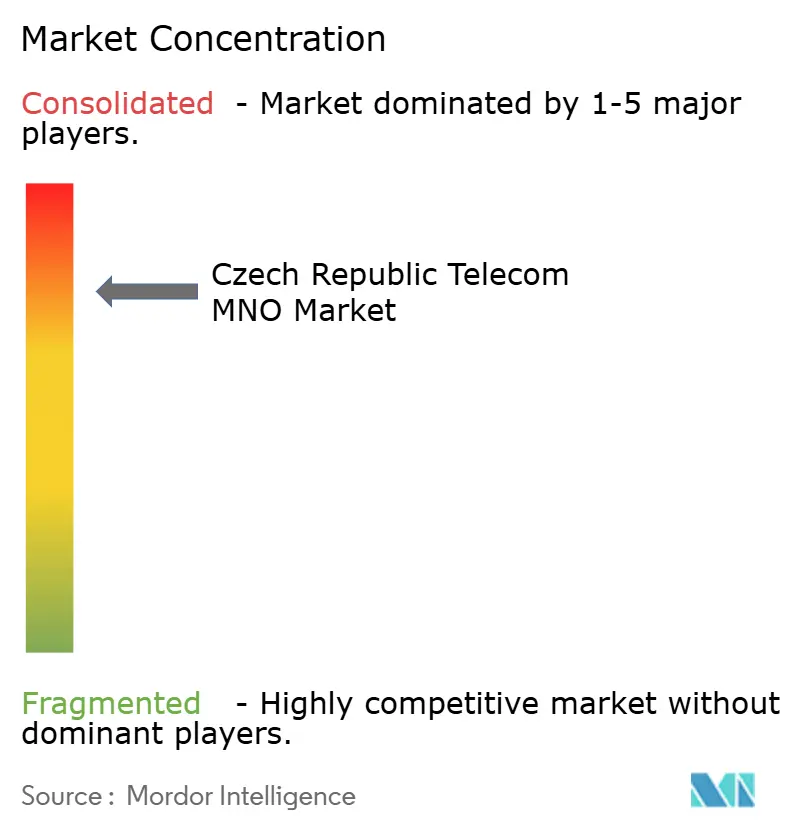

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des tschechischen Telecom-MNO-Marktes durch Mordor Intelligence

Die Größe des tschechischen Telecom-MNO-Marktes wird im Jahr 2026 auf USD 3,54 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,44 Milliarden, mit Prognosen für 2031 von USD 4,08 Milliarden, was einem Wachstum von 2,9 % CAGR über 2026–2031 entspricht.

Dieser stetige Fortschritt spiegelt eine reife Marktlandschaft wider, in der Betreiber ihren Fokus von der Gewinnung neuer Abonnenten auf die Wertschöpfung durch Premium-5G, Festnetz-Mobilfunk-Konvergenz (FMC)-Bündel und unternehmensgerechte Netzwerklösungen verlagern. Datendienste dominieren die Einnahmequellen, da der durchschnittliche mobile Datenverkehr jährlich zweistellig wächst, während universelle Dienstleistungsverpflichtungen und EU-geförderte Glasfasersubventionen die Infrastrukturinvestitionen aufrechterhalten. Energieeffizienzmaßnahmen, Spektrum-Refarming und Netzwerkautomatisierung senken die Betriebskosten und setzen Kapital für den Ausbau der Versorgung im ländlichen Raum frei. Der Konsolidierungsdruck nimmt zu, doch die drei etablierten Anbieter behalten differenzierte Vorteile, die trotz MVNO-Rabatten die Preissetzungsmacht erhalten.

Wichtigste Erkenntnisse des Berichts

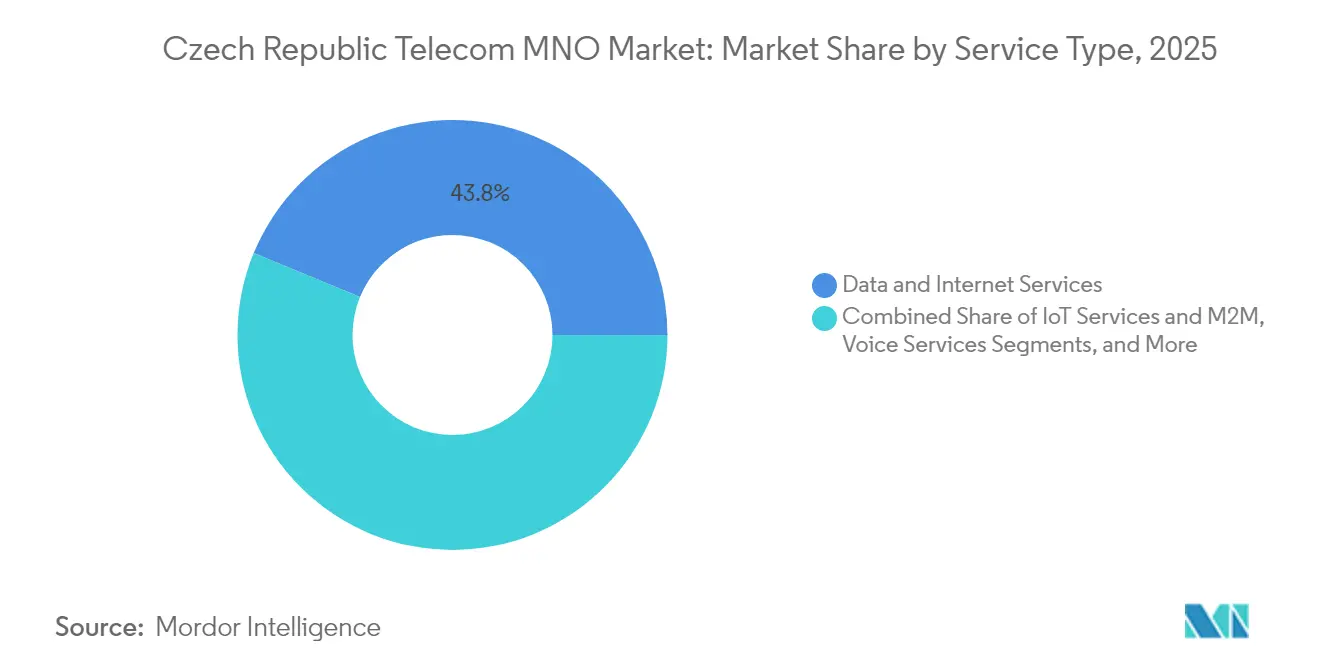

- Nach Dienstleistungstyp führten Daten- und Internetdienste im Jahr 2025 mit einem Umsatzanteil von 43,78 %; IoT- und M2M-Dienste werden voraussichtlich bis 2031 mit einem CAGR von 2,97 % wachsen.

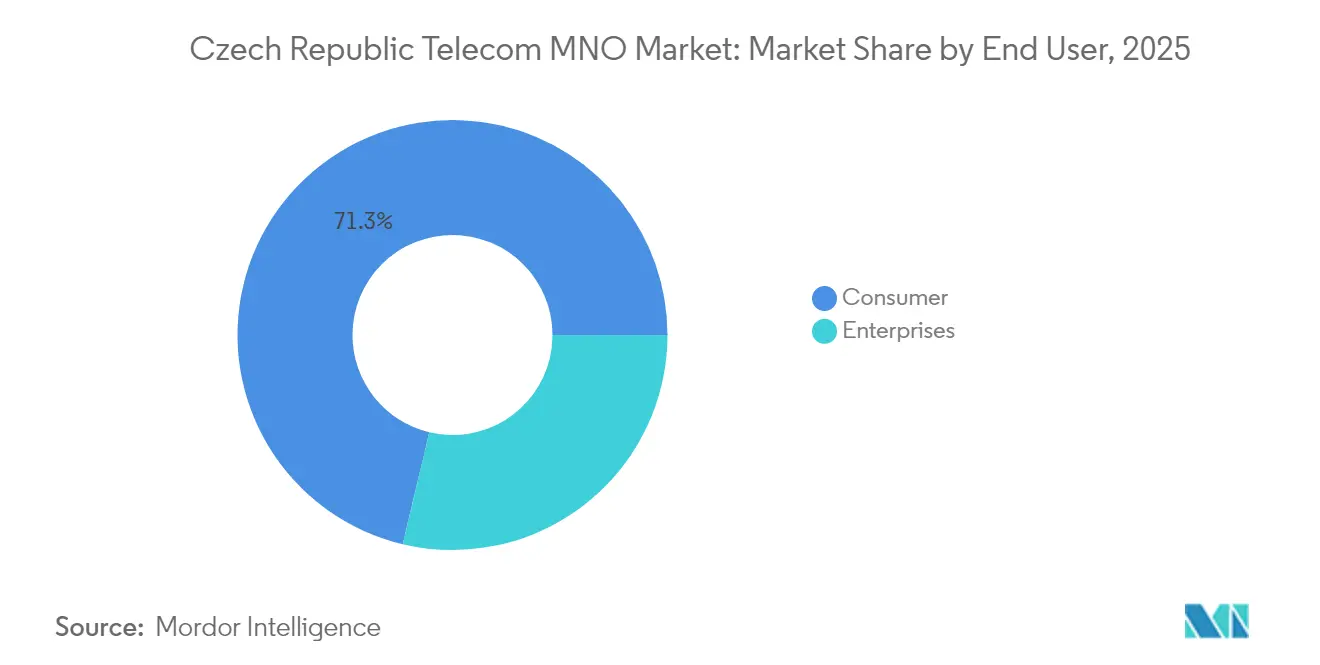

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 71,28 % des tschechischen Telecom-MNO-Marktanteils auf das Verbrauchersegment, während das Unternehmenssegment bis 2031 mit einem CAGR von 3,21 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des tschechischen Telecom-MNO-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der 5G-Abonnentenzahlen nach der Spektrumauktion 2024 | +0.8% | National, frühe Gewinne in Prag, Brünn, Ostrava | Mittelfristig (2–4 Jahre) |

| Festnetz-Mobilfunk-Konvergenzbündel steigern den ARPU | +0.6% | National, konzentriert in städtischen Gebieten | Langfristig (≥4 Jahre) |

| EU-mandatierte FTTH-Subventionen beschleunigen die Glasfaserabdeckung | +0.4% | National, mit Priorität auf ländliche Gemeinden | Langfristig (≥4 Jahre) |

| Unternehmensnachfrage nach verwalteten SD-WAN- und SASE-Lösungen | +0.5% | National, mit Fokus auf Industriezentren | Mittelfristig (2–4 Jahre) |

| Neutral-Host-Gebäude-DAS für intelligente Fabriken | +0.2% | Regional, Fertigungszentren | Langfristig (≥4 Jahre) |

| E-SIM-grenzüberschreitende MVNO-Angebote für Touristen | +0.1% | National, Touristenziele | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der 5G-Abonnentenzahlen nach der Spektrumauktion 2024

Alle drei etablierten Anbieter sicherten sich zusammenhängende 700-MHz- und 3,5-GHz-Bestände, die Carrier-Aggregation und Spitzen-Downloads von 1 Gbit/s ermöglichen. O2 betreibt einen dedizierten 185-MHz-5G-Block, der dynamisches Spektrum-Sharing vermeidet und garantierte Kapazitätsdienste unterstützt. T-Mobile führt die Netzwerkqualitätstabellen in 12 von 14 Opensignal-Metriken an und wandelt die Geschwindigkeitsführerschaft in Kundengewinnung um.[1]Opensignal, "Mobile Network Experience Tschechische Republik April 2025," opensignal.com Die obligatorische Abdeckung von 200 ländlichen Weißflecken bis 2030 beseitigt Markteintrittsbarrieren für Neueinsteiger und beschleunigt die Nutzung außerhalb der Städte. Die bevölkerungsweite 5G-Durchdringung wird bis 2027 voraussichtlich 80 % übersteigen und damit die Einnahmeströme aus Premium-Datendiensten aufrechterhalten.

Festnetz-Mobilfunk-Konvergenzbündel steigern den ARPU

Vodafone und T-Mobile bauen gemeinsam Glasfaser zu 1 Million Haushalten aus – eine Investition von USD 1,2 Milliarden, die Gigabit-FMC-Angebote mit einem ARPU-Anstieg von 25–40 % unterstützt.[2]T-Mobile Czech Republic, "Pressemitteilung zum gemeinsamen Glasfaserausbau," t-mobile.cz CETINs Bonding-Upgrade verdoppelt die VDSL-Geschwindigkeiten auf 250 Mbit/s für 1,14 Millionen Leitungen und ermöglicht Triple-Play-Angebote, die die Kundenbindung erhöhen. O2s NEO-Tarife vom März 2025 ermöglichen das gemeinsame Nutzen von Daten über mehrere Geräte und steigern den Anteil am digitalen Haushaltsbudget. Die FMC-Akzeptanz übersteigt in Prag und Brünn bereits 35 % und deutet auf eine dauerhafte Umsatzausweitung bis 2030 hin.

EU-mandatierte FTTH-Subventionen beschleunigen die Glasfaserabdeckung

Der nationale Plan für Hochleistungsnetze leitet EUR 227 Millionen (USD 265,92 Millionen) aus dem Aufbau- und Resilienzfonds in ländliche Ausbauprojekte.[3]Europäische Kommission, "Wiederaufbauplan: Konnektivitätsmaßnahmen der Tschechischen Republik," ec.europa.eu Zuschüsse decken zwei Drittel der Bereitstellungskosten in abgelegenen Dörfern und verringern die Investitionslücke von CZK 15,3 Milliarden (USD 0,74 Milliarden). Das reine Vorleistungsunternehmen CETIN bietet offenen Zugang, der den Wettbewerb auf Dienstleistungsebene anregt, ohne Tiefbauarbeiten zu duplizieren. Die Glasfaserdurchdringung wird bis 2028 voraussichtlich 65 % erreichen und die Tschechische Republik vor ihren mitteleuropäischen Nachbarn positionieren.

Unternehmensnachfrage nach verwalteten SD-WAN- und SASE-Lösungen

Regierungsziele sehen vor, dass 80 % der Unternehmen bis 2030 Cloud- und KI-Lösungen einsetzen. Unternehmen suchen nach sicherem Multi-Cloud-Transport und schlüsselfertiger Cybersicherheit, was ARPU-Multiplikatoren von 3–5 gegenüber Verbraucherkonten generiert. O2 verzeichnete im ersten Quartal 2025 164.000 neue Vertragsverbindungen, größtenteils von IoT-Kunden aus dem Energiesektor. Langfristige Serviceverträge finanzieren Netzwerkaufrüstungen und dämpfen zyklische Umsatzschwankungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Netzneutralitäts-Preisobergrenzen | -0.4% | National | Langfristig (≥4 Jahre) |

| Hohe Energiekosten erhöhen die Netzwerk-Betriebskosten | -0.6% | National, höher an ländlichen Standorten | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei Wegerechten für Glasfaser im ländlichen Raum | -0.2% | Regional, ländliche Gemeinden | Mittelfristig (2–4 Jahre) |

| Zunehmender MVNO-Preiswettbewerb | -0.3% | National, Nutzer im Niedrigpreissegment | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Netzneutralitäts-Preisobergrenzen

Das Tschechische Telekommunikationsamt setzt die EU-Verordnung 2015/2120 durch, die bezahlte Prioritätsstufen untersagt und den innereuropäischen Einzelhandels-Sprachpreis auf EUR 0,19 (USD 0,22) pro Minute und SMS auf EUR 0,06 (USD 0,070) begrenzt. Dies nivelliert die Preisdifferenzierung genau dann, wenn 5G-Netzwerk-Slicing Premium-QoS-Dienste erschließen könnte. Die EBITDA-Margen riskieren eine Verringerung um 200 Basispunkte gegenüber Märkten mit flexiblen Tarifen.

Hohe Energiekosten erhöhen die Netzwerk-Betriebskosten

Der Strompreis lag 2024 im Durchschnitt bei 134 EUR/MWh (USD 156,99) und wird bis 2026 voraussichtlich über 120 EUR/MWh (USD 140,59) bleiben. Strom entspricht mittlerweile bis zu 5 % des Betreiberumsatzes. Obligatorische ländliche 5G-Ausbauten erhöhen den Verbrauch pro Standort und verstärken den Kostendruck. CETINs Modernisierungsprogramm zielt auf Einsparungen von 15–30 % durch Solaranlagen und flüssigkeitsgekühlte Funkanlagen ab, doch die Amortisation dauert bis zu zwei Jahre.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datenzentrierter Umsatzmix gestaltet das Wachstumsprofil neu

Daten- und Internetdienste erzielten 2025 43,78 % des Umsatzes und unterstreichen damit ihren Status als primäre Einnahmequelle des tschechischen Telecom-MNO-Marktes. Das Volumen der Mobiltelefongespräche bleibt mit 28 Milliarden Minuten hoch, doch Sprachdienste werden größtenteils gebündelt und über Flatrate-Tarife monetarisiert, was ihren eigenständigen Rückgang verschleiert. IoT- und M2M-Leitungen werden mit einem CAGR von 2,97 % alle anderen Kategorien übertreffen, angetrieben durch Einsätze in intelligenten Fabriken und intelligenten Stromnetzen. Messaging geht weiter zurück, da 77 % der Einwohner über 16 Jahren auf OTT-Chat-Apps setzen, obwohl Betreiber durch Zero-Rating-Partnerschaften teilweise Wert zurückgewinnen. O2 TV hat 770.000 Abonnenten, die Aufpreise für exklusive Sportrechte zahlen, was die Kundenbindung und das Upselling stärkt. Andere Dienste, von Cybersicherheit bis hin zu Roaming-Bündeln, erzielen höhere Margen und helfen, den Preisdruck anderswo abzufedern.

Vor diesem Hintergrund verlagern Betreiber Spektrum, um den durchschnittlichen Nutzerdurchsatz zu steigern und den medianen Downlink-Speed über 60 Mbit/s zu heben. Die Größe des tschechischen Telecom-MNO-Marktes für datenzentrierte Bündel wird voraussichtlich schneller wachsen als der Gesamtmarkt, unterstützt durch die Verbreitung von Geräten und inhaltsreiche Tarife. Politisch gesteuerte Glasfaserausbauten schaffen zusätzliche Backhaul-Kapazitäten, die höhere Nutzungsgrenzen ohne nennenswerte zusätzliche Kosten ermöglichen.

Nach Endnutzer: Unternehmenskonten treiben qualitatives Wachstum

Verbraucher dominieren weiterhin mit 71,28 % des Umsatzes, doch Unternehmensanschlüsse sind der Wachstumsmotor, da die digitale Transformation sich beschleunigt. Große tschechische Hersteller fordern nun private 5G-, SD-WAN- und SASE-Lösungen, um Multi-Standort-Betriebe sicher zu vernetzen. Diese verwalteten Dienste haben oft Laufzeiten von drei bis fünf Jahren und liefern planbare Cashflows. O2s IoT-Verträge im Energiesektor veranschaulichen den Skaleneffekt: Jeder Knoten hat individuell einen niedrigen ARPU, aber aggregierte Flotten erzeugen erheblichen Datenverkehr.

MVNOs nagen an der preissensiblen Verbraucherbasis. Vodafones Übernahme von SAZKAmobil im Dezember 2024 brachte 200.000 Prepaid-Nutzer unter den Schirm eines etablierten Anbieters zurück und zeigt, dass Marken-Wholesale die Abwanderung eindämmen kann. Gleichzeitig erhöhen digitale Haushaltsökosysteme, die Konnektivität, Banking und Unterhaltung kombinieren, die Wechselkosten und stärken die Kundentreue. Der Marktanteil des tschechischen Telecom-MNO-Marktes für Unternehmensangebote wird weiter steigen, da die IT-Budgets von Unternehmen auf OPEX-basierte Dienste umgestellt werden.

Geografische Analyse

Die landesweite Bevölkerungsabdeckung übersteigt bereits 99,6 % über CETINs 65.000 km optisches und 20.000.000 km metallisches Backbone-Netz. Prag verzeichnet den schnellsten medianen 5G-Download mit 241,86 Mbit/s, was von dichteren Standortnetzen und frühen mmWave-Tests profitiert. Die Regionen Mittelböhmen und Südmähren folgen dicht dahinter, nachdem T-Mobile die Spektrumschichten optimiert hat, um die Nutzererfahrungsparität zu verbessern.

EU-Subventionen konzentrieren sich auf 200 Weißflecken – kleine Dörfer, die hauptsächlich in Vysočina, Liberec und Zlín verstreut sind. Die dem tschechischen Telecom-MNO-Markt zuzurechnende Größe dieser ländlichen Cluster ist heute bescheiden, doch das Aufwärtspotenzial ergibt sich aus der erstmaligen Smartphone- und IoT-Nutzung, sobald eine zuverlässige Abdeckung vorhanden ist. Die Festnetz-Mobilfunk-Konvergenz dringt in städtische Vororte schnell vor, wo sich Glasfaser und 5G überschneiden, während Grenzstädte das regulierte Roaming nutzen, um grenzüberschreitende Pendler und Touristen anzuziehen, die eSIM-Kurzaufenthaltspläne bevorzugen.

Industriekorridore in Mährisch-Schlesien und Mittelböhmen beherbergen Automobil- und Metallurgiewerke, die private Campus-Netzwerkversuche vorantreiben. Neutral-Host-Indoor-DAS hat im Stahlwerk Ostrava und im Automobil-Hub Mladá Boleslav Fuß gefasst und senkt die Bereitstellungskosten für Mieter um 30 %. Regierungsbehörden erwarten, dass FTTH in ländlichen Schulen und Kliniken bis 2028 eine symmetrische Geschwindigkeit von 100 Mbit/s erreichen wird, was soziale und wirtschaftliche Inklusionsziele verbindet. Insgesamt schafft die geografische Heterogenität unterschiedliche Wachstumsnischen, die die Sättigung im Prager Verbrauchersegment ausgleichen.

Wettbewerbslandschaft

Der tschechische Telecom-MNO-Markt ist ein klassisches Drei-Anbieter-Oligopol. T-Mobile führt bei Geschwindigkeit und Zuverlässigkeit mit einer durchschnittlichen Download-Geschwindigkeit von 58,2 Mbit/s und Bestnoten in 12 Opensignal-Kategorien. O2 beansprucht den tiefsten 5G-Fußabdruck und erreicht 93,56 % der Einwohner dank reichlich zusammenhängendem Spektrum. Vodafone belegt den ersten Platz bei der geografischen Reichweite mit 96,47 % Abdeckung, ein Erbe seines ländlichen 900-MHz-Netzes. Jeder Anbieter nutzt seinen Vorteil, um Premium-Tarife aufrechtzuerhalten und einen Preiskampf zu vermeiden.

Strategische Schritte konzentrieren sich auf Partnerschaften statt auf direkte Fusionen. Die EUR 2,15 Milliarden (USD 2,52 Milliarden) schwere Allianz der PPF Group mit Emirates Telecommunications bringt Kapital und Expertise ein und hält O2 und CETIN gleichzeitig unter inländischer Kontrolle. Vodafones SAZKAmobil-Kauf stärkt das Prepaid-Geschäft und ermöglicht Cross-Marketing mit Lotterie-Kiosken. Das gemeinsame Glasfaservehikel von T-Mobile und Vodafone bündelt Investitionsausgaben und beschleunigt den Gigabit-Ausbau, ohne Tiefbauarbeiten zu duplizieren.

Energiemanagement und Automatisierung sind derzeit Prioritäten. Alle Anbieter erproben KI-gesteuerte Schlafmodi und flüssigkeitsgekühlte Funkanlagen, die Stromeinsparungen von 15–30 % versprechen. Die Abschaltung des veralteten 3G-Netzes bis Mitte 2026 gibt Spektrum frei und senkt die Wartungskosten. Unternehmens-Cybersicherheits- und IoT-Plattformen erschließen neue Umsatzfelder, die auf der bestehenden Konnektivität aufbauen, den Anteil am Kundenbudget vertiefen und die Dienstleistungsportfolios differenzieren. Der Wettbewerbsdruck bleibt intensiv, doch die hohen Kapitalanforderungen und die Spektrumknappheit schrecken neue Marktteilnehmer ab.

Marktführer der tschechischen Telecom-MNO-Branche

O2 Czech Republic

T-Mobile Czech Republic

Vodafone Czech Republic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: O2s Oneplay Sport sicherte sich die exklusiven Rechte an der FIFA Klub-Weltmeisterschaft 2025, was das Premium-Sportangebot stärkt und die Abwanderungskontrolle verbessert.

- März 2025: Das Tschechische Telekommunikationsamt erneuerte Vodafones 900/1800-MHz-Lizenzen und knüpfte daran Verpflichtungen zur ländlichen Abdeckung, die sich für alle etablierten Anbieter auf insgesamt USD 240 Millionen belaufen.

- März 2025: O2 stellte NEO-Tarife mit gemeinsamen Datenpools und kostenlosen Multi-Geräte-Zusatzoptionen vor, um die Nachfrage vernetzter Haushalte zu bedienen.

- Januar 2025: O2 stellte NEO-Tarife mit gemeinsamen Datenpools und kostenlosen Multi-Geräte-Zusatzoptionen vor, um die Nachfrage vernetzter Haushalte zu bedienen.

Berichtsumfang des tschechischen Telecom-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege. Der tschechische Telecom-MNO-Markt umfasst eine eingehende Trendanalyse basierend auf Konnektivität, wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Telekommunikationsdienste sind unterteilt in Sprachdienste (kabelgebunden und kabellos), Daten- und Messaging-Dienste sowie OTT- und PayTV-Dienste. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, werden voraussichtlich die Einführung von Telekommunikationsdiensten vorantreiben.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der tschechische Telecom-Markt?

Die Größe des tschechischen Telecom-Marktes wird voraussichtlich im Jahr 2026 USD 3,54 Milliarden erreichen und mit einem CAGR von 2,9 % auf USD 4,08 Milliarden bis 2031 wachsen.

Wie groß ist der tschechische Telecom-Markt derzeit?

Im Jahr 2026 wird die Größe des tschechischen Telecom-Marktes voraussichtlich USD 3,54 Milliarden erreichen.

Wer sind die wichtigsten Akteure im tschechischen Telecom-Markt?

T-Mobile Czech Republic, GTS Czech, Vodafone Czech Republic, Nordic Telecom (MobilKom, U:fon) und PODA a.s. sind die wichtigsten Unternehmen, die im tschechischen Telecom-Markt tätig sind.

Welche Jahre deckt dieser tschechische Telecom-Markt ab und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des tschechischen Telecom-Marktes auf USD 3,44 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des tschechischen Telecom-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Größe des tschechischen Telecom-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: