Marktgröße und Marktanteil des Kurier-, Express- und Paketsektors (CEP) der Niederlande

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

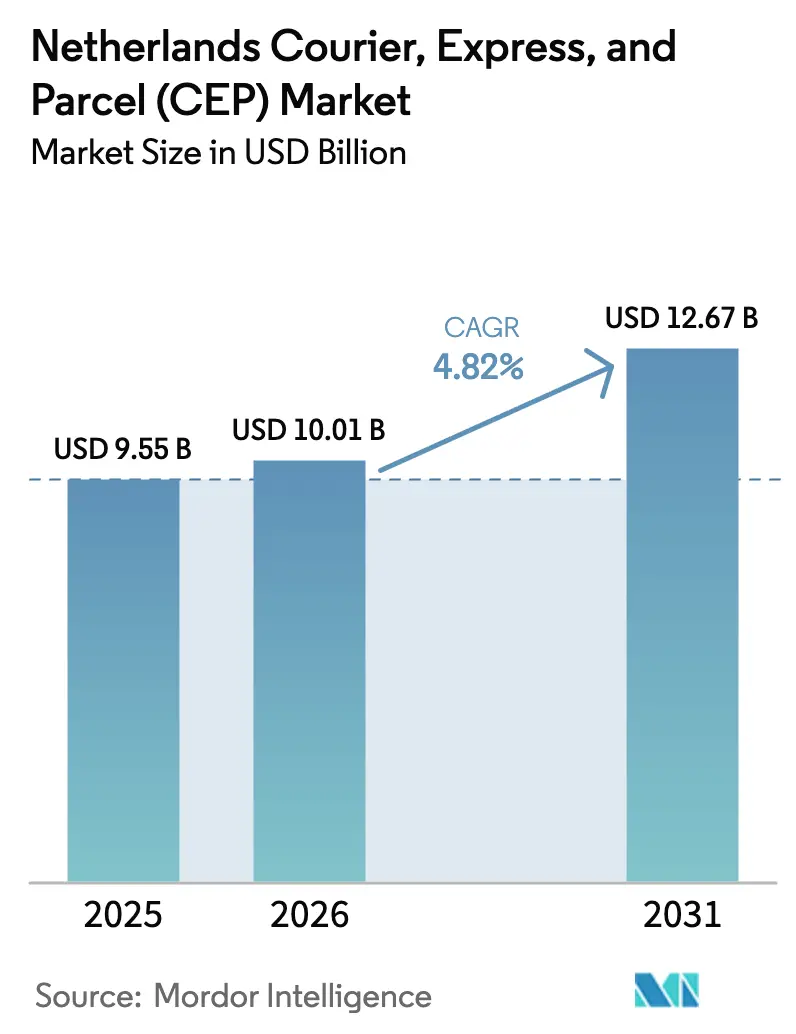

| Marktgröße im Basisjahr (2025) | 9.55 Milliarden US-Dollar |

| Marktgröße (2026) | 10.01 Milliarden US-Dollar |

| Marktgröße (2031) | 12.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kurier-, Express- und Paketmarkt (CEP) der Niederlande – Analyse durch Mordor Intelligence

Die Marktgröße des Kurier-, Express- und Paketsektors (CEP) der Niederlande wird voraussichtlich von 9,55 Milliarden USD im Jahr 2025 auf 10,01 Milliarden USD im Jahr 2026 wachsen und ist prognostiziert, bis 2031 bei einer CAGR von 4,82 % im Zeitraum 2026–2031 einen Wert von 12,67 Milliarden USD zu erreichen. Die robuste Akzeptanz des digitalen Handels, eine erstklassige Logistikinfrastruktur sowie der Zugang über Rotterdam und Schiphol halten das Volumenwachstum klar auf Kurs. Internationale E-Commerce-Zuflüsse, die rasche Ausweitung von Paketboxennetzen sowie Mandate für emissionsfreie Lieferungen gestalten Serviceportfolios und Kostenstrukturen neu. Transportunternehmen beschleunigen die Einführung von Elektrofahrzeugen, um die Anforderungen der städtischen Zonen zu erfüllen, und setzen gleichzeitig auf Automatisierung, um der Lohninflation entgegenzuwirken. Die moderate Marktkonzentration schränkt die Preissetzungsmacht ein, sodass Technologieinvestitionen der wichtigste Hebel zur Margensicherung im Kurier-, Express- und Paketmarkt (CEP) der Niederlande bleiben.

Wichtigste Erkenntnisse des Berichts

- Nach Ziel entfielen im Jahr 2025 66,10 % des Marktanteils des Kurier-, Express- und Paketsektors (CEP) der Niederlande auf Inlandssendungen; internationale Pakete verzeichnen zwischen 2026 und 2031 eine CAGR von 4,95 %.

- Nach Liefergeschwindigkeit entfielen im Jahr 2025 75,80 % der Marktgröße des Kurier-, Express- und Paketsektors (CEP) der Niederlande auf Nicht-Express-Dienste, während Express-Lieferungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,52 % wachsen werden.

- Nach Modell führte das Business-to-Consumer-Segment (B2C) im Jahr 2025 mit einem Umsatzanteil von 52,90 %; das Consumer-to-Consumer-Segment (C2C) verzeichnet die höchste erwartete CAGR von 3,66 % zwischen 2026 und 2031.

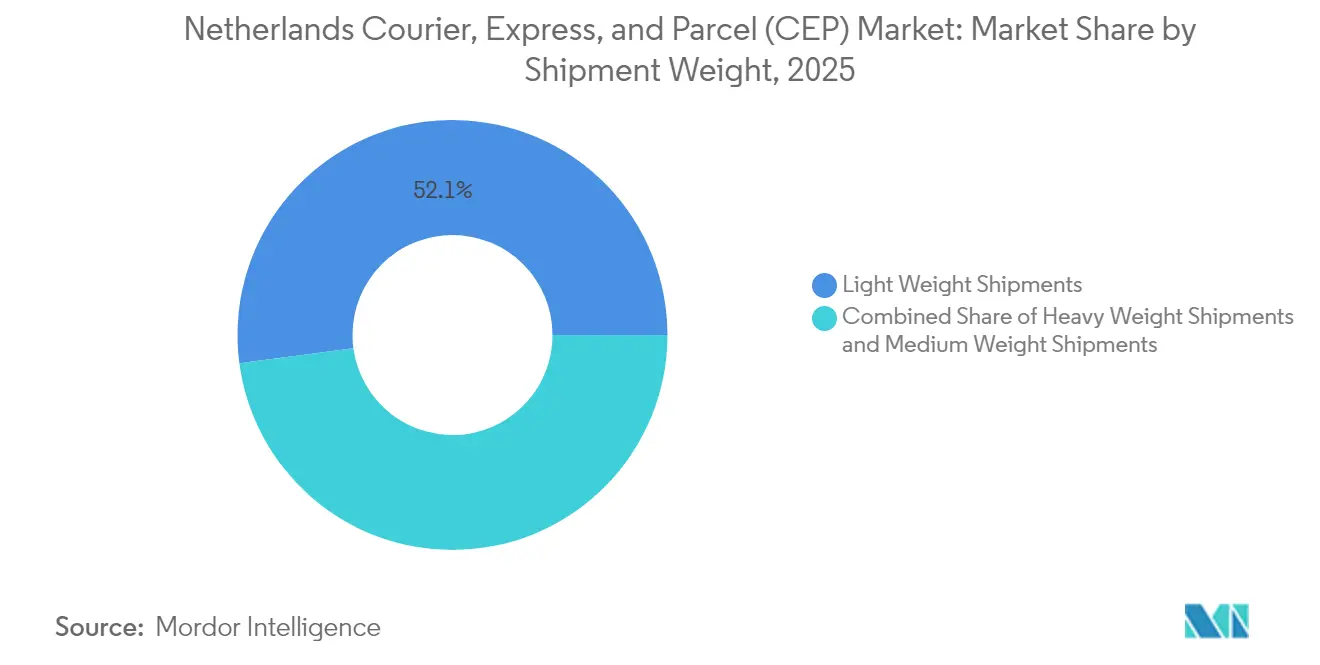

- Nach Sendungsgewicht entfielen im Jahr 2025 52,10 % des Umsatzanteils auf Leichtsendungen, während Schwersendungen mit einer CAGR von 4,28 % zwischen 2026 und 2031 am schnellsten wachsen.

- Nach Transportmodus entfielen im Jahr 2025 46,20 % des Umsatzanteils auf den Straßentransport; für den Lufttransport wird zwischen 2026 und 2031 eine CAGR von 4,02 % prognostiziert.

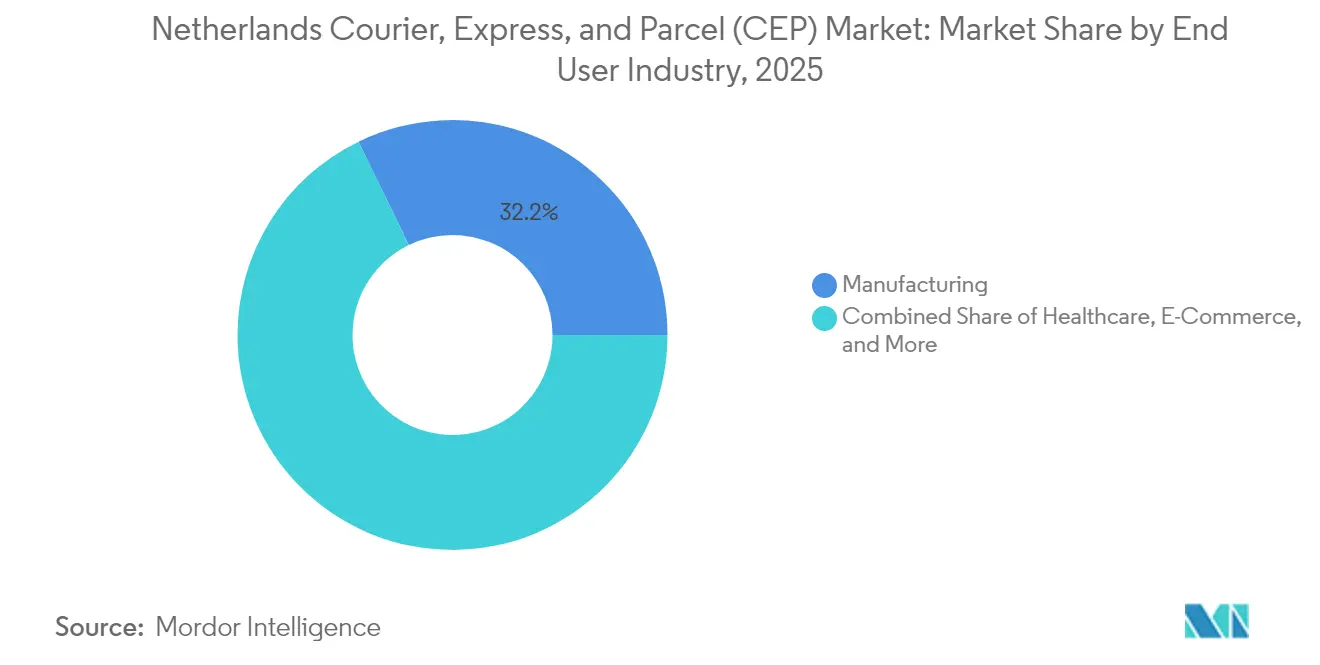

- Nach Endnutzerbranche trug das verarbeitende Gewerbe im Jahr 2025 32,20 % zum Umsatzanteil bei, während das E-Commerce-Segment zwischen 2026 und 2031 mit einer CAGR von 5,18 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kurier-, Express- und Paketmarkts (CEP) der Niederlande

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives E-Commerce-Wachstum, das hohe B2C-Paketvolumen aufrechthält | +1.2% | National, mit Konzentration in den städtischen Gebieten des Randstad | Mittelfristig (2–4 Jahre) |

| Automatisierte Paketboxen- und PUDO-Rollouts steigern den Anteil der Außer-Haus-Lieferung | +0.8% | National, mit Vorteilen durch städtische Dichte | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende E-Commerce-Zuflüsse aus asiatischen und EU-Marktplätzen | +0.9% | National, mit Gateway-Effekten von Schiphol und Rotterdam | Mittelfristig (2–4 Jahre) |

| Digitale/API-Integration erleichtert das Onboarding von KMU-Versendern | +0.6% | National, mit Vorteilen für KMU-Cluster | Langfristig (≥ 4 Jahre) |

| Null-Emissions-Stadtzonenrichtlinien beschleunigen die Nachfrage nach elektrischen Letzter-Meile-Flotten | +0.7% | Städtische Kommunen, Ausweitung auf 30–40 Städte | Kurzfristig (≤ 2 Jahre) |

| CSRD-Nachhaltigkeitsberichterstattung drängt Einzelhändler zu datenbezogenen CEP-Partnern | +0.5% | National, mit Fokus auf Unternehmenskunden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce-Wachstum, das hohe B2C-Paketvolumen aufrechthält

Mehr als 13,9 Millionen niederländische Online-Käufer gaben im Jahr 2024 36 Milliarden USD online aus, was eine Basis hoher Paketzustellungsdichte sichert und die Netzauslastung unterstützt[1]Statistisches Amt der Niederlande, "Online-Käufe aus dem Ausland nehmen weiter zu," cbs.nl. Über 60 % der Verbraucher kaufen inzwischen auf ausländischen Websites ein, sodass Transportunternehmen mit Zollkompetenz und integrierten Rückverfolgungsfähigkeiten Kundenbindung gewinnen. Omnichannel-Einzelhändler sind auf Transportunternehmen für verteilte Lagerhaltung, Retourenlogistik und flexible Lieferfenster angewiesen. Investitionen in Schnittstellen-Programmierschnittstellen (API) für Sendungsverfolgung sind unerlässlich, da Echtzeit-Statusaktualisierungen und Umbuchungsoptionen von einem Nice-to-have zu einem Mindeststandard geworden sind. Diese Faktoren stärken gemeinsam den Kurier-, Express- und Paketmarkt (CEP) der Niederlande als robustes, auf B2C ausgerichtetes Ökosystem.

Automatisierte Paketboxen- und PUDO-Rollouts steigern den Anteil der Außer-Haus-Lieferung

DHL beabsichtigt, bis Ende 2025 zusätzlich 1.250 Paketboxen aufzustellen, um den landesweiten Außer-Haus-Stellenwert zu erhöhen und Kosten für fehlgeschlagene Zustellungen zu senken. MyPups B-Corp-zertifiziertes Abholnetzwerk zeigt, wie Nachhaltigkeitszertifizierungen die Entscheidungen der Verbraucher bei der Abholung beeinflussen[2]MyPup B.V., "Nachhaltige PUDO-Netzwerklösungen," mypup.nl. Außer-Haus-Modelle verbessern die Zustelldichte, reduzieren die Fahrleistung der Fahrer und mindern den Arbeitskräftemangel. Verbraucherbefragungen zeigen, dass die Akzeptanz von Paketboxen eine kritische Masse erreicht hat, sodass Betreiber ihre Kapitalinvestitionen ausweiten. Insgesamt verbessern diese Veränderungen die Letzter-Meile-Produktivität im gesamten Kurier-, Express- und Paketmarkt (CEP) der Niederlande.

Grenzüberschreitende E-Commerce-Zuflüsse aus asiatischen und EU-Marktplätzen

Die Zusammenarbeit von PostNL mit AliExpress lenkt zunehmende Volumina kleiner, niedrigpreisiger Artikel in seine zolloptimierten Gateways[3]PostNL N.V., "Jahresbericht 2024," postnl.nl. Das Import-Kontrollsystem 2 der EU erhöht die Anforderungen an die Datenqualität und begünstigt Transportunternehmen mit fortschrittlicher digitaler Compliance. Asiatische Plattformen bündeln die Nachfrage und ermöglichen maßgeschneiderte Servicepakete, die Zollmanagement mit Haustür-Transparenz verbinden. Mit steigenden grenzüberschreitenden Strömen sichern zollfähige Transitdrehscheiben in Rotterdam und Schiphol die Rolle des Kurier-, Express- und Paketmarkts (CEP) der Niederlande als europäischen Einstiegspunkt.

Digitale/API-Integration erleichtert das Onboarding von KMU-Versendern

Staatlich geförderte Programme helfen kleinen Unternehmen, sich über standardisierte APIs direkt in Trägersysteme einzubinden[4]Regierung der Niederlande, "KMU-Politik und digitale Infrastruktur," government.nl. Digitales Onboarding beseitigt den Papierkram-Aufwand und ermöglicht es KMU, auf Unternehmensqualitäts-Dienste ohne aufwendige Verträge zuzugreifen. Transportunternehmen gewinnen planbare Volumensströme zu geringeren Akquisitionskosten, während die automatisierte Abrechnung den Overhead reduziert. Mit der Zeit erweitern API-first-Strategien die adressierbare Nachfrage und stärken die Wettbewerbsfähigkeit der Kurier-, Express- und Paketbranche (CEP) der Niederlande.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerer Arbeitskräftemangel, der die Zustellungseinzelkosten in die Höhe treibt | -0.9% | National, mit Herausforderungen durch städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Margenzehrender Preiskampf unter den großen Transportunternehmen | -0.7% | National, mit wettbewerbsintensiver Lage im Randstad | Mittelfristig (2–4 Jahre) |

| Rückgang des Briefvolumens, der die Netzwerkkostenbasis belastet | -0.4% | National, betrifft Anbieter des Universaldienstes | Langfristig (≥ 4 Jahre) |

| Kommunale Verbote von Dark Stores, die die Ultraschnell-Lieferungsabdeckung einschränken | -0.3% | Städtische Kommunen, konzentriert in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerer Arbeitskräftemangel treibt die Zustellungseinzelkosten in die Höhe

Die Löhne im Transportsektor stiegen 2024 um 4,7 %, doch die Vakanzen bleiben hartnäckig hoch. Fahrermangel schränkt die Flottenkapazität in Spitzenzeiten ein und erzwingt Überstundenzuschläge. Kleinere Betreiber, denen der Automatisierungsmaßstab fehlt, sehen sich unverhältnismäßig hohen Kostenbelastungen ausgesetzt. Infolgedessen treiben Transportunternehmen Elektrokarren, Mikro-Hubs und Paketboxen voran, um die Fahrerkontaktpunkte im gesamten Kurier-, Express- und Paketmarkt (CEP) der Niederlande zu reduzieren.

Margenzehrender Preiskampf unter den großen Transportunternehmen

Die Universaldienstpflichten von PostNL schränken seine Preisflexibilität ein und veranlassen Wettbewerber, niedrige Basistarife in einem Volumenstreben anzupassen. Aggressives Rabattieren im überfüllten B2C-Segment verengt die Margen gerade dann, wenn die Kosten für Flottenelektrifizierung und Löhne steigen. Mittelgroße Akteure müssen wertschöpfende Dienste entwickeln – Retourenmanagement, Datenanalytik oder CO₂-Berichterstattung –, um den Commodity-Fallen im Kurier-, Express- und Paketmarkt (CEP) der Niederlande zu entgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Verarbeitendes Gewerbe bildet die Basis, E-Commerce treibt das Wachstum

Sendungen aus dem verarbeitenden Gewerbe mit einem Anteil von 32,20 % im Jahr 2025 liefern stabile Wochentagsvolumina, stabilisieren die Kapazitätsplanung und unterstützen die Anlagenauslastung. E-Commerce übertrifft alle anderen Sektoren mit einer CAGR von 5,18 % zwischen 2026 und 2031 und bringt volatile Spitzen mit sich, die die Netzwerkflexibilität auf die Probe stellen. Kunden aus dem Gesundheitswesen und der Finanzdienstleistungsbranche (BFSI) verlangen sichere, termingebundene Lieferungen und schaffen so Premiumnischen mit überdurchschnittlichen Erträgen. Inzwischen erfordern der Groß- und der primäre Sektor sperrigere Sendungen, was die zuvor erwähnte Outperformance bei Schwersendungen unterstützt.

Die Mischung dieser Vertikalen ermöglicht es Transportunternehmen, Vorhersehbarkeit mit Wachstum zu verbinden. Investitionen in sektorspezifische Handhabung – Temperaturüberwachung für Pharma, Zolllager für hochwertige Elektronik – erhöhen zudem den Servicestandard der Kurier-, Express- und Paketbranche (CEP) der Niederlande.

Nach Ziel: Grenzüberschreitende Pakete überholen Inlandsvolumen

Internationale Sendungen stiegen zwischen 2026 und 2031 mit einer CAGR von 4,95 %, was schneller ist als das Inlandswachstum, obwohl sie immer noch nur ein Drittel des Gesamtvolumens ausmachen. Leichte Artikel von asiatischen Marktplätzen dominieren die grenzüberschreitende Nachfrage, unterstützt durch spezialisierte Abwicklungskorridore über Schiphol. Transportunternehmen investieren in die Zollautomatisierung, um die Anforderungen des Import-Kontrollsystems 2 zu erfüllen und den Marktanteilsvorteil des Kurier-, Express- und Paketsektors (CEP) der Niederlande in der Gateway-Logistik zu stärken. Inlandspakete behalten jedoch Skalenvorteile und hohe Stoppdichte bei, was die Margen trotz langsamerer Expansion unterstützt.

Das Inlandsvolumen nutzt die kompakte Geographie des Landes zur Unterstützung von Tageslieferdiensten mit einem Umsatzanteil von 66,10 % im Jahr 2025, während internationale Ströme Diversifizierung und höhere Stückerlöse bringen. Betreiber, die beide Netzwerke harmonisieren können – Inlandskapazität zur Speisung von Exportlanen und umgekehrt –, genießen Auslastungssynergien. Infolgedessen wird die Flexibilität in mehreren Netzwerken zu einem strategischen Differenziator im gesamten Kurier-, Express- und Paketmarkt (CEP) der Niederlande.

Nach Liefergeschwindigkeit: Express-Dienste gewinnen an Schwung

Express-Pakete wachsen, obwohl sie heute noch eine Minderheit darstellen, zwischen 2026 und 2031 mit einer CAGR von 5,52 %, da städtische Verbraucher Geschwindigkeit und Sicherheit priorisieren. Tageslieferungsangebote gedeihen im Randstad, wo dichte Bevölkerungszahlen die Kosten pro Zustellung senken. Der Nicht-Express-Verkehr bleibt preisgetrieben, sieht sich aber mit einem Anteil von 75,80 % im Jahr 2025 steigenden Serviceerwartungen gegenüber, was Anbieter dazu zwingt, die Sendungsverfolgung auch für günstige Tarifstufen zu verbessern. Die Marktgröße des Kurier-, Express- und Paketsektors (CEP) der Niederlande für Express-Dienste soll bis 2030 wachsen, was den Umsatzeinfluss von Premiumsegmenten unterstreicht.

Null-Emissions-Regeln könnten die Express-Wirtschaftlichkeit einschränken, wenn die Batteriereichweite Mehrtour-Routen begrenzt; doch die Paketboxendichte und Mikro-Hubs gleichen dies durch Reduzierung der Fahrleistung aus. Transportunternehmen mit diversifizierten Flotten – Elektrotransporter für städtische Express-Dienste, konventionelle Fahrzeuge für regionale Nicht-Express-Dienste – können Kosten und Nachhaltigkeitsvorgaben in Einklang bringen.

Nach Sendungsgewicht: Schwersendungen holen auf

Leichte Artikel machen im Jahr 2025 aufgrund der Dominanz von Mode und Unterhaltungselektronik noch 52,10 % des Verkehrs aus. Schwersendungen sind jedoch mit einer prognostizierten CAGR von 4,28 % zwischen 2026 und 2031 der am schnellsten wachsende Bereich, was das Wachstum in der fortgeschrittenen Fertigung und bei der Cross-Dock-Konsolidierung widerspiegelt. Automatisierte Sortierer, die gemischte Gewichte ohne Umrüstung bearbeiten können, gewähren Multi-Kategorie-Hubs Effizienzvorteile. Die Marktgröße des Kurier-, Express- und Paketsektors (CEP) der Niederlande für Schwersendungen soll bis 2030 expandieren und neue palettenkompatible Umsatzpools erschließen.

Dynamische Routenplanung, die schwere Erstmeilenabholungen mit leichten Letzter-Meile-Lieferungen kombiniert, maximiert die Fahrzeugauslastung. Transportunternehmen mit flexibler Ladeplanung werden Skaleneffekte erzielen, die für Single-Weight-Spezialisten nicht verfügbar sind.

Nach Transportmodus: Luftfracht beschleunigt

Der Straßentransport hielt 2025 einen Modalanteil von 46,20 % dank des dichten Autobahnnetzes des Landes. Doch der Lufttransport steigt zwischen 2026 und 2031 mit einer CAGR von 4,02 %, angetrieben durch grenzüberschreitenden E-Commerce und medizinische Sendungen, die schnelle Transporte benötigen. Die Frachtabfertigungsslots und nächtlichen Ausnahmebefreiungen von Schiphol geben Transportunternehmen Planungsflexibilität, während Zolllager-Cluster die Abfertigung vereinfachen. Multimodale Orchestrierung – Straßenzubringserdienste kombiniert mit geplanten Frachtabflügen – stärkt die paneuropäische Konnektivität des Kurier-, Express- und Paketmarkts (CEP) der Niederlande.

Elektro-Lkw werden mit der Reifung der Ladeinfrastruktur einen größeren Anteil an städtischen Straßenabschnitten übernehmen und die Kostenparität mit Diesel verbessern. Dieser Übergang unterstützt die nationale Klimapolitik ohne Einbußen beim Serviceniveau.

Nach Modell: B2C-Dominanz, C2C-Aufschwung

B2C erzielte 2025 einen Umsatzanteil von 52,90 %, getragen von E-Commerce-Giganten und Omnichannel-Einzelhändlern. Hohe Retourenquoten, Aktionsspitzen und fein abgestimmte Lieferfenster erfordern eine robuste IT-Integration, die führende Transportunternehmen bereitstellen. C2C-Pakete steigen unterdessen zwischen 2026 und 2031 mit einer CAGR von 3,66 %, da Wiederverkaufs-Apps den Peer-to-Peer-Handel normalisieren. Volumesspitzen rund um saisonale Schranktrödelverkäufe stellen Planungsherausforderungen dar, bringen aber auch inkrementelle Margen. B2B-Sendungen bleiben stabil und bedienen Fertigungslieferketten sowie Großhandelsvertrieb, die Zuverlässigkeit vor Geschwindigkeit stellen.

Plattform-APIs betten Versandetiketten nun direkt in Wiederverkaufsportale ein, was den Verbraucherzugang zu professionellen Netzwerken vereinfacht und das C2C-Wachstum fördert. Diese Konvergenz stärkt die Resilienz des Kurier-, Express- und Paketmarkts (CEP) der Niederlande durch Diversifizierung der Kundentypen.

Geografische Analyse

Die Megalopolis Randstad konzentriert über 40 % der Bevölkerung in einem Radius von 60 Kilometern und ist damit das Epizentrum der B2C-Express-Nachfrage und von Paketboxenbereitstellungen. Die Tageslieferungsabdeckung erreicht hier 90 % der Adressen, was auf Mikro-Depots und Fahrradkuriere setzt, die in elektrische Transporter-Hauptrouten für Zonensprünge integriert sind. Das Null-Emissions-Mandat der Gemeinde Amsterdam, das 2025 beginnt, zwingt Transportunternehmen zur Ablösung von Dieselflotten, gewährt aber auch Zugangsprivilegien, die die Lieferungen beschleunigen.

Der Hafen Rotterdam und der Flughafen Schiphol sind die Ankerpunkte des internationalen Durchsatzes und bearbeiten gemeinsam mehr als zwei Drittel der grenzüberschreitenden Pakete, die in den Kurier-, Express- und Paketmarkt (CEP) der Niederlande eintreten. Ihre Nähe zu Schienen- und Binnenschifffahrtsverbindungen unterstützt den Modalwechsel und komprimiert die End-to-End-Vorlaufzeiten ins kontinentale Europa. Die Zolldigitalisierung in diesen Drehscheiben im Rahmen des Import-Kontrollsystems 2 der EU bietet einen Wettbewerbsvorteil für datenbewusste Betreiber.

Außerhalb des Randstad beherbergen Provinzen wie Noord-Brabant und Gelderland Fertigungscluster, die stabile B2B-Streckenvolumina liefern. Ländliche Gebiete stellen Dichtherausforderungen dar, sodass Transportunternehmen Paketboxen in Dorf-Supermärkten einsetzen, um Serviceniveaus zu nachhaltigen Kosten aufrechtzuerhalten. Regionale Regierungen fördern auch Ladestrecken für Elektrotransporter und richten sich dabei nach nationalen Dekarbonisierungszielen. Insgesamt bleibt die Geographie ein struktureller Rückenwind für den Kurier-, Express- und Paketmarkt (CEP) der Niederlande.

Wettbewerbslandschaft

PostNL, DHL Group, UPS und FedEx bilden den Kern eines moderat konsolidierten Feldes und kontrollieren gemeinsam einen bedeutenden Anteil des Paketumsatzes. Die Größe erlaubt es diesen Marktführern, Investitionen in Automatisierung, Elektroflotten und Paketboxennetze zu amortisieren, hat jedoch die Margenompression nicht verhindert. Mittelgroße Akteure wie Bpost Group und GEODIS schaffen Nischen durch grenzüberschreitende Spezialisierung und Kontraktlogistikintegration.

Nachhaltigkeit rangiert nun neben Preis und Geschwindigkeit als Vergabekriterium. DHLs Plan, bis 2025 1.250 Paketboxen zu installieren, unterstützt die CO₂-Reduzierung und berührungsfreie Bequemlichkeit, während UPSs Einsatz von 160 Elektrotransportern im Jahr 2025 einen Flottenersatzkurs bestätigt. FedExs neues Vianen-Hub mit einer Kapazität von 3.600 Paketen pro Stunde ist ein Beispiel für Kapazitätserweiterungen zur Stärkung der Spitzensaisonresilienz. Der Wettbewerbsfokus verlagert sich hin zu datenbezogenen Angeboten – CO₂-Dashboards, Echtzeit-Warnungen und prädiktive ETAs –, die die Kundenbindung im Kurier-, Express- und Paketmarkt (CEP) der Niederlande stärken.

Das Interesse von Private-Equity an Last-Mile-Tech-Startups deutet auf zukünftige Konsolidierungen hin, insbesondere bei spezialisierten Paketboxenbetreibern und Routenoptimierungs-Softwareanbietern. Transportunternehmen, die diese Assets schnell integrieren können, werden dauerhafte Kosten- und Servicevorteile sichern.

Marktführer der Kurier-, Express- und Paketbranche (CEP) der Niederlande

Post NL

DHL Group

La Poste Group

United Parcel Service (UPS)

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: FedEx eröffnete eine 5.865 m² große Logistikanlage in Vianen mit einer Kapazität von 3.600 Paketen pro Stunde.

- Juni 2025: Bpost Group startete #Reshape2029 und repositionierte sich in Richtung paketzentrischer Logistik mit digitalen Verbesserungen.

- Februar 2025: UPS setzte 160 neue Elektrofahrzeuge in Belgien und den Niederlanden als Teil seiner europäischen Flottenelektrifizierung ein.

- Dezember 2024: Logista erwarb die verbleibenden 30 % der Anteile an Speedlink Worldwide Express, um Nacex-Express-Dienste in den Niederlanden auszubauen.

Berichtsumfang des Kurier-, Express- und Paketsektors (CEP) der Niederlande

Inland, International werden als Segmente nach Ziel abgedeckt. Express, Nicht-Express werden als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) werden als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelsendungen werden als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstiges werden als Segmente nach Transportmodus abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Verarbeitendes Gewerbe, Primärsektor, Groß- und Einzelhandel (Offline), Sonstiges werden als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelsendungen |

| Luft |

| Straße |

| Sonstiges |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Verarbeitendes Gewerbe |

| Primärsektor |

| Groß- und Einzelhandel (Offline) |

| Sonstiges |

| Ziel | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelsendungen | |

| Transportmodus | Luft |

| Straße | |

| Sonstiges | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Verarbeitendes Gewerbe | |

| Primärsektor | |

| Groß- und Einzelhandel (Offline) | |

| Sonstiges |

Marktdefinition

- Kurier-, Express- und Paket - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport von kleinen Gütern (Pakete/Päckchen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen unter 70 kg / 154 Pfund Gewicht, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Zurückgestellt) sowie Express-Paketzustelldiensten (Tages-Definiert-Express und Zeit-Definiert-Express), (4) Inland- sowie internationale Sendungen.

- Demografie - Zur Analyse der insgesamt adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Bewertung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Brennpunkte (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen unter 70 kg / 154 Pfund Gewicht, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Zurückgestellt) sowie Express-Paketzustelldiensten (Tages-Definiert-Express und Zeit-Definiert-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von E-Tailers über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Fertigungsort bis zum Lieferpunkt an die Verbraucher zu bringen. Dazu gehört die Verwaltung von Lagerbeständen (zurückgestellt sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen größerer Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. CEP ist für die Finanzdienstleistungsbranche beim Versand von vertraulichen Dokumenten und Dateien wichtig. Die Betriebe in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsveränderung von Finanzanlagen beinhalten) oder bei der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikobündelung durch Übernahme von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherungen und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, sowie (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreise - Kraftstoffpreisschwankungen können zu Verzögerungen und Störungen für Logistikdienstleister (LSPs) führen, während Preisrückgänge kurzfristig zu höherer Rentabilität und intensiviertem Marktwettbewerb bei Verbraucherangeboten führen können. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage genutzt.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren des Gesundheitswesens (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Der Umfang umfasst CEP-Dienste bei der zurückgestellten und zeitkritischen Beförderung von medizinischen Gütern und Versorgungsmaterialien (chirurgische Vorräte und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Betriebe in diesem Sektor (i) umfassen solche, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachleute, (iii) umfassen Prozesse, einschließlich Arbeitseinsatz von Gesundheitspraktikern mit den erforderlichen Fachkenntnissen, (iv) werden auf der Grundlage des von den in der Branche eingeschlossenen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Variationen in der Großhandelspreisindex-Inflation (Jahresveränderung des Erzeugerpreisindex) und der Verbraucherpreisindex-Inflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des inflationären Umfelds verwendet, da sie eine wichtige Rolle bei der reibungslosen Funktionsweise der Lieferkette spielen und direkt die operativen Kostenkomponenten der Logistik beeinflussen, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsgebühren, Kuriergebühren usw., was sich insgesamt auf den Fracht- und Logistikmarkt auswirkt.

- Infrastruktur - Da die Infrastruktur eine wichtige Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, das Volumen der von wichtigen Häfen umgeschlagenen Container und die von wichtigen Flughäfen umgeschlagene Tonnage analysiert und in diesem Branchentrend dargestellt.

- Internationaler Express-Dienst-Markt - Der internationale Express-Dienst-Markt bezieht sich auf CEP-Sendungen, bei denen der Ursprung oder das Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegt (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen unter 70 kg / 154 Pfund Gewicht, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (ii) Inter-Region- sowie Intra-Region-Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigsten Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von Wettbewerbern abzuheben oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden identifiziert, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder auf globaler Ebene konkurrieren. Die Logistikleistung wird durch marktübergreifend angewandte Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Politiken, Kraftstoff-/Energiekosten, das inflationäre Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Betrachtungszeitraum analysiert und dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der verarbeitenden Industrie (einschließlich Hightech/Technologie) für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Die betrachteten Endnutzer sind Betriebe, die in erster Linie mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen entlang der Lieferkette, ermöglichen die termingerechte Lieferung von Fertigerzeugnissen an Händler oder Endkunden und lagern und beliefern die Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben, die vom Bau-, Immobilien-, Bildungsdienstleistungs- und professionellen Dienstleistungssektor (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienste) für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von zeitkritischen Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Geräten oder Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- Primärsektor - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche (AFF) sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Die betrachteten Endnutzer sind Betriebe, die (i) in erster Linie mit dem Anbau von Pflanzen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen und damit verbundenen Unterstützungsaktivitäten befasst sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LSPs) (i) eine entscheidende Rolle bei Beschaffungs-, Lager-, Handling-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss der Produkte (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) alle Phasen von vor- bis nachgelagert abdecken und eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen spielen. Dies umfasst sowohl temperaturkontrollierte als auch nicht-temperaturkontrollierte Logistik, je nach Bedarf und entsprechend der Haltbarkeit der zu transportierenden oder zu lagernden Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Erzeuger, nämlich den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (JüJ) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisindex-Inflation für ein besseres Verständnis des inflationären Umfelds verwendet.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den spezifischen Umsatz des Unternehmens im Kurier-, Express- und Paketmarkt (CEP), der im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch das Studium und die Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Präsenzländer, wichtige Volkswirtschaften sowie weiterer Faktoren berechnet, die vom Unternehmen in seinen Geschäftsberichten und auf seiner Website veröffentlicht wurden. Für Unternehmen mit knappen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, kombiniert mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer fordern schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Erfüllungsdiensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), historisches und projiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der verarbeitenden Industrie - Die verarbeitende Industrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in die wichtigsten Fertigungssektoren und das Wachstum der verarbeitenden Industrie über den Betrachtungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Großhändlern und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) aufgewendet werden. Die betrachteten Endnutzer sind Betriebe, die in erster Linie mit dem Groß- oder Einzelhandel von Waren im Allgemeinen ohne Umwandlung und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die durch die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzen zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da die Kenntnis der Achslastgrenzen dazu genutzt werden kann, (i) das Fahrzeug optimal zu beladen, um den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit verbundene mögliche Bußgelder zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Beschädigungen der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Durchlaufzeit zu erzielen. |

| Rückfracht | Rückfracht ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangsort und kann vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Transparenz des lokalen Frachtökosystems. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein wesentlicher Faktor angesichts der Angebots-/Containermangel in verschiedenen Regionen, was zu Kostensteigerungen und suboptimaler Gewinnpotenzialausschöpfung führt. Im Allgemeinen bieten Transportunternehmen Rabatte auf die Rückfracht an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtlich bindendes Vertragsdokument, das von einem Frachtführer an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und dient als Nachweis für den Frachtvertrag zwischen beiden Parteien. Es enthält im Wesentlichen (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) alle erforderlichen Informationen für Frachtführer und Fahrer zur Bearbeitung der Sendung, die für Versicherungs- und Zollabfertigungszwecke genutzt werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber ohne eigene Schiffe (NVOCC) ausgestellt wird, um den Empfang von Gütern für den Versand (an einen Versender) zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement (MBL) einbezogen sein, das eine konsolidierte Version für alle vom Frachtführer betreuten Sendungen (an ein gemeinsames Ziel) darstellt und vom Frachtführer an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Vorgang der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf verfügbare bordseitige Tanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Heizöl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, heute sind es Bunker-Kraftstofftanks; (ii) Bunker bezieht sich auf die Räume (Tank) an Bord eines Schiffes zur Lagerung von Kraftstoff; (iii) Bunkerhändler bezeichnet eine Person, die im Handel mit Bunker (Kraftstoff) tätig ist; (iv) Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder festmacht, um Bunkeröl oder Vorräte aufzunehmen; (v) Bunkerdienst ist die Versorgung eines Schiffes mit der angeforderten Qualität und Menge an Bunker. Bunkern ist aus Sicht der für den Versender geltenden Frachtpreise von Bedeutung, da Frachtunternehmen zur Ausgleichung von Schwankungen bei den Bunkerkosten Bunker-Beiträge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunker-Anpassungsfaktoren (BAF) anwenden. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal gebaute und besetzte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal einen maximalen zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten erbracht werden darf. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce), (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal, Geschäftspartnern und Kunden eines Unternehmens in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Versorgungs- und Vertriebskanälen, um die globale Wirtschaft durch den effizienten Einsatz neuer Technologien zu nutzen. Zu den Vorteilen des C-Commerce gehören (i) Maximierung der Effizienz und Rentabilität der Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen über das Web als Vermittler, (iv) gesteigerte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Schnelllieferung von Speisen anzubieten, und sein Geschäftsmodell auf C-Commerce aufgebaut. Seitdem hat das Unternehmen seinen Lieferdienst von Restaurants auf Einzelhändler ausgeweitet und bietet sogar „Flotten” von Fahrern für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Päckchen/Sendungen (bis zu 70 kg) liefert, einschließlich schnellem Tür-zu-Tür-Abholungs- und Lieferservice für Waren oder Dokumente, im Inland oder international, auf kommerzieller Vertragsbasis. Beispiele sind DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei traditionelle Lagerhaltungslogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandhandelsrecht kann den internationalen Güterverkehr auf die in den jeweiligen Ländern zugelassenen Fahrzeuge und manchmal gebauten und besetzten Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal einen maximalen zulässigen Prozentsatz des Drittlandhandels festlegen, der von ausländisch zugelassenen Flotten erbracht werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch die Zollbehörden. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrgenehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollmakler eine natürliche oder juristische Person, die von der zuständigen Behörde des jeweiligen Landes zugelassen ist, im Namen von Frachteinfuhren und -ausfuhren tätig zu sein. |

| Gefahrgut | Gefahrgut (oder gefährliche Materialien oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosionsmittel, oxidierende Substanzen, explosive Substanzen und Artikel, Substanzen, die bei Kontakt mit Wasser entzündliche Gase emittieren, organische Peroxide, giftige Substanzen, ansteckende Substanzen, radioaktive Materialien, sonstiges Gefahrgut und Artikel. |

| Erstmeilen-Lieferung | Erstmeilen-Lieferung bezieht sich auf (i) die erste Phase des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren aus den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Zentrum/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren aus lokalen Verteilungszentren an Geschäfte (für Einzelhändler), (iv) den Transport von Fertigerzeugnissen von einer Anlage oder Fabrik zu einem Verteilungszentrum (für Hersteller), (v) die Abholung von Waren aus dem Zuhause oder Geschäft des Endkunden, gefolgt von der Beförderung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistiker oder Kurierdienste übergeben werden, um sie an den Endverbraucher zu liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilen-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Zentrum von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Die Letzte-Meile-Lieferung bezieht sich auf den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportdrehpunkt (Lager oder Verteilungszentrum oder Fulfillment-Zentrum) zu seinem endgültigen Ziel transportiert wird, das in der Regel ein privater Wohnsitz/Einzelhandelsgeschäft/Unternehmen oder eine Paketbox ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeile, Mittelmeile und Letzte Meile aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchrunde | Eine Milchrunde ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant wöchentlich einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen aus der Praxis der Milchwirtschaft, wo ein Tankwagen Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen abholte. Eine Milchrunde kann eine effizientere Methode zur Handhabung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, besteht die Notwendigkeit einer Vereinbarung über Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung. Sobald die Gruppe diese Probleme löst, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kosteneffiziente Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Gütern aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. Zu den weiteren Vorteilen neben den Kosten gehören (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Ursprungsländern zu wählen, ohne sich um die Logistik bis zum Endziel aus jedem Ursprungsort kümmern zu müssen, (ii) die Fähigkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftstätigkeiten auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bekannt, ist eine Art des E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können über ein vertikal integriertes Modell verfügen oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Zu seinen Vorteilen gehören (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Retourenlogistik | Retourenlogistik ist eine Art des Supply-Chain-Managements, bei der Waren von Kunden an Verkäufer oder Hersteller zurückbewegt werden, und kann Prinzipien der Kreislaufwirtschaft (3R) wie Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur umfassen. In diesem Zusammenhang ist Recommerce (oder umgekehrter Handel) der Verkauf zuvor besessener Gegenstände über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert im Laufe des Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen