Malaysia Kurier-, Express- und Paketmarkt (CEP) Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

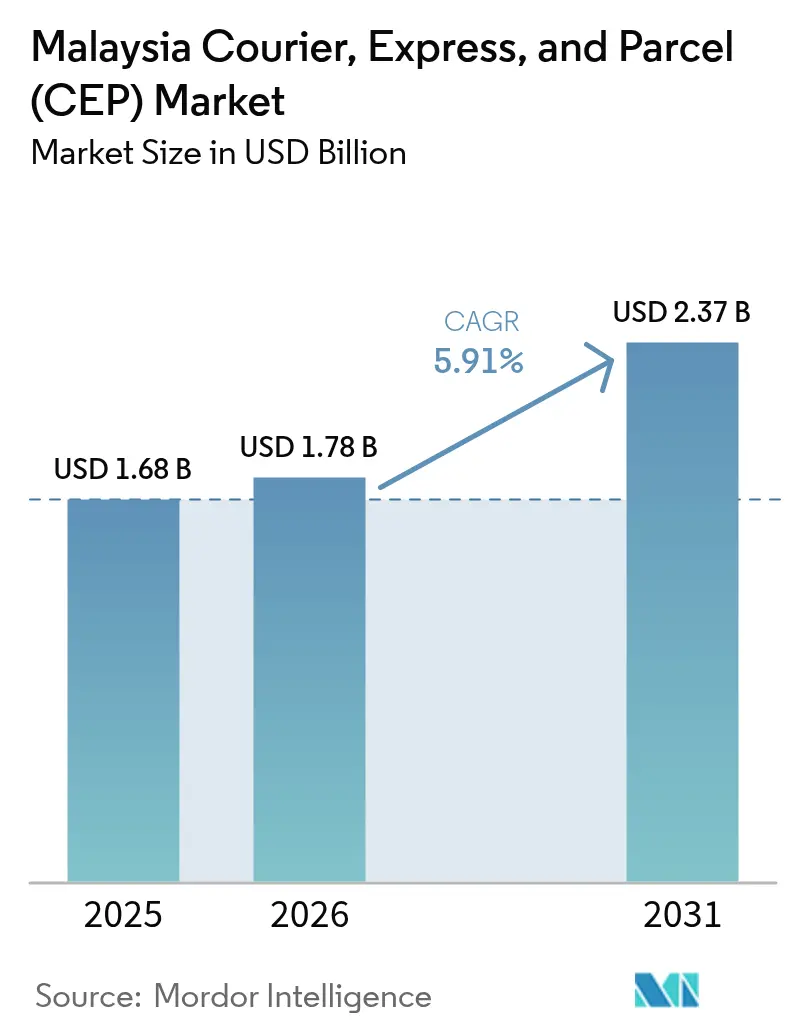

| Marktgröße im Basisjahr (2025) | 1.68 Milliarden US-Dollar |

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia Kurier-, Express- und Paketmarkt (CEP) Analyse von Mordor Intelligence

Der malaysische Kurier-, Express- und Paketmarkt hatte im Jahr 2025 einen Wert von 1,68 Milliarden USD und wird voraussichtlich von 1,78 Milliarden USD im Jahr 2026 auf 2,37 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,91 % während des Prognosezeitraums (2026–2031). Das solide Wachstum des Paketvolumens resultiert aus der Expansion des E-Commerce, der raschen Einführung bargeldloser Zahlungen und staatlicher Programme zur Vereinfachung der grenzüberschreitenden Zollabfertigung. Betreiber investieren in KI-gestützte Sortierung, elektrifizierte Flotten und Kooperationen mit Dunkellagern (Dark Stores), um die Liefergeschwindigkeit zu verbessern und gleichzeitig den 56-prozentigen Anstieg der Dieselpreise infolge der Subventionsreformen von 2024 zu bewältigen. Der intensive Wettbewerb hat die Preisdisziplin bei einer branchenweiten operativen Marge unter 5 % erzwungen, doch Skalenvorteile und Technologieeinsatz beginnen die Rentabilität größerer Unternehmen wie J&T Express wiederherzustellen, das für 2024 einen regionalen Nettogewinn von 110 Millionen USD meldete. Der malaysische Kurier-, Express- und Paketmarkt wird zusätzlich durch die Nachfrage nach Gesundheitslogistik gestützt, wobei pharmazeutische Kühlkettensendungen andere Branchen übertreffen. Geografisch gesehen bleibt das Klang-Tal das Epizentrum der Paketströme dank der Nähe zum KLIA und Port Klang, während Ost-Malaysia weiterhin mit Adressierungslücken und multimodalen Einschränkungen zu kämpfen hat.

Wichtigste Erkenntnisse des Berichts

- Nach Ziel entfielen 64,42 % des Marktanteils des malaysischen Kurier-, Express- und Paketmarkts im Jahr 2025 auf inländische Lieferungen, während internationale Sendungen im Zeitraum 2026–2031 mit einer CAGR von 6,11 % wachsen.

- Nach Liefergeschwindigkeit beschleunigen sich Expressdienste im Zeitraum 2026–2031 mit einer CAGR von 6,72 %, obwohl Nicht-Express im Jahr 2025 einen Anteil von 75,05 % am Marktvolumen des malaysischen Kurier-, Express- und Paketmarkts hielt.

- Nach Modell dominierte das Business-to-Consumer-Segment im Jahr 2025 mit einem Anteil von 53,62 %; Consumer-to-Consumer-Werte weisen das schnellste Wachstum auf, mit einer CAGR von 4,18 % im Zeitraum 2026–2031.

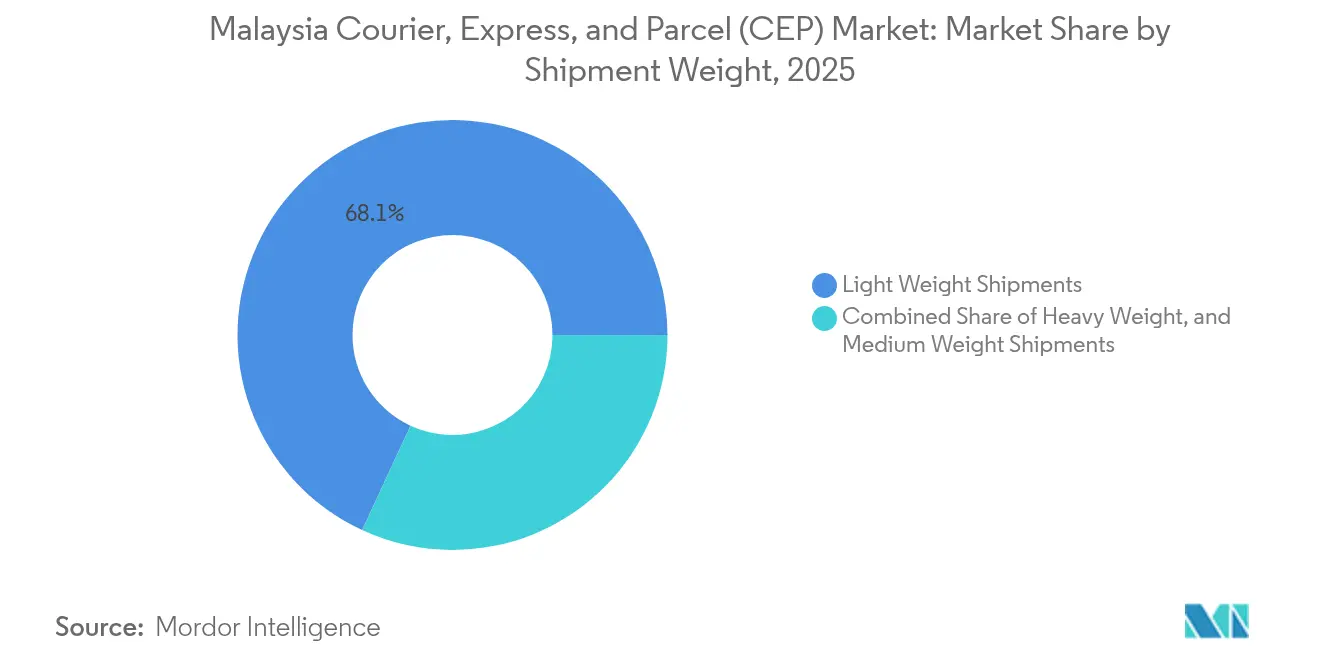

- Nach Sendungsgewicht machten Leichtsendungen im Jahr 2025 68,10 % aller Werte aus, während Schwergutsendungen voraussichtlich mit einer CAGR von 4,44 % im Zeitraum 2026–2031 expandieren werden.

- Nach Transportmittel behielt die Straße im Jahr 2025 einen Modalanteil von 51,21 %; Luftsendungen wachsen im Zeitraum 2026–2031 mit einer CAGR von 4,97 % aufgrund der starken grenzüberschreitenden E-Commerce-Nachfrage.

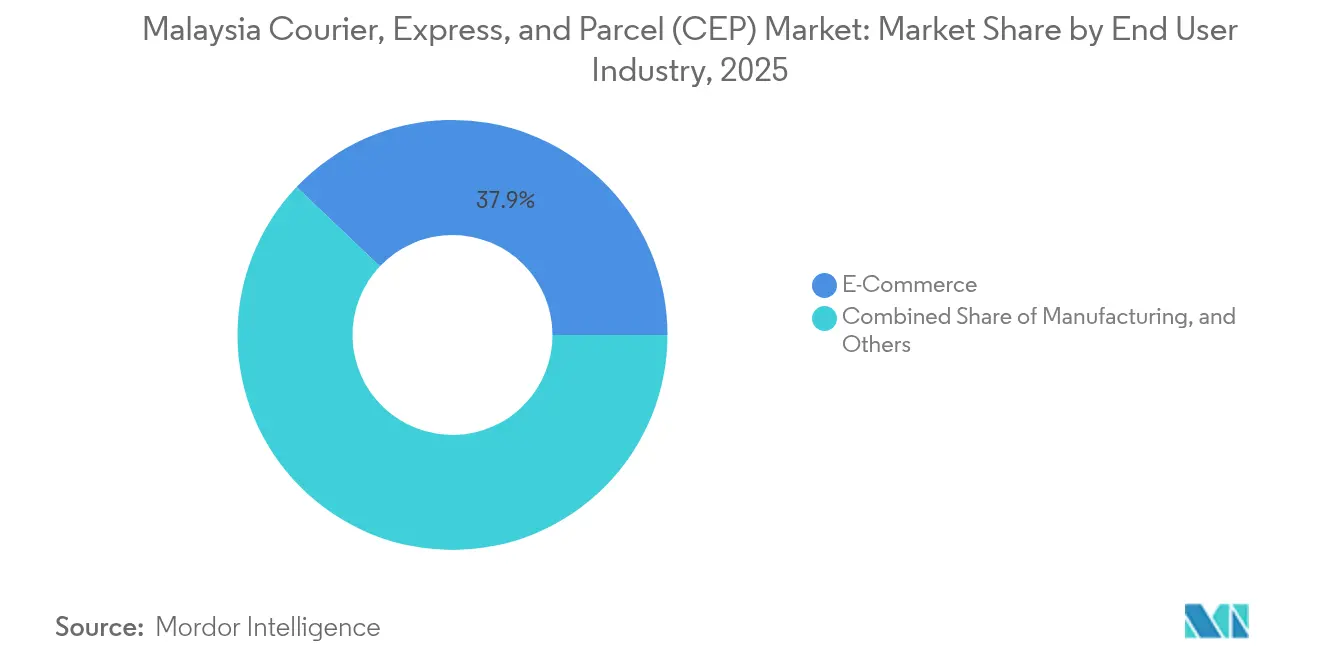

- Nach Endnutzerbranche verzeichnete die Gesundheitslogistik mit einer CAGR von 6,12 % im Zeitraum 2026–2031 die schnellste Endnutzerexpansion, während E-Commerce mit einem Anteil von 37,92 % am Marktvolumen des malaysischen Kurier-, Express- und Paketmarkts im Jahr 2025 das größte Nachfragezentrum blieb.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Malaysia Kurier-, Express- und Paketmarkt (CEP) Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Erwartungen digital-nativer Verbraucher | +1.8% | Landesweit; am stärksten im Klang-Tal und in Penang | Kurzfristig (≤ 2 Jahre) |

| Staatlich unterstützte Digitale Freihandelszone | +1.2% | National; Schwerpunkt auf KLIA und Haupthäfen | Mittelfristig (2–4 Jahre) |

| Sofortlieferung aus Dunkellagern (Dark Stores) | +0.9% | Klang-Tal mit Ausstrahlungseffekt auf Johor und Penang | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Sortierhubs und Routenplanung | +0.7% | Frühe Einführungen in großen Stadtzentren landesweit | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der Letzten-Meile-Flotten | +0.5% | Zunächst Halbinsel-Malaysia, dann Ost-Malaysia | Langfristig (≥ 4 Jahre) |

| ASEAN 3-5-tägige Wirtschaftspaketkorridore | +0.6% | National; Grenzfokus auf Thailand und Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und wachsende Erwartungen digital-nativer Verbraucher

Der Online-Einzelhandel wird bis 2030 voraussichtlich 23,93 Milliarden USD erreichen, wobei grenzüberschreitende Bestellungen 40 % aller Transaktionen ausmachen – eine Mischung, die die Streckentransportplanung und den Paktemix neu gestaltet. Eine Internetdurchdringung von über 90 % und mobile Geldbörsen haben die Nutzung von Barzahlung bei Lieferung auf etwa 20 % der Bestellungen erhöht, was Kurierdienste dazu zwingt, ihre Workflows für die Retourenlogistik und Bargeldeinzug zu verfeinern. Saisonale Spitzen während des Chinesischen Neujahrs und des Ramadan erzwingen vorübergehende Kapazitätserweiterungen und veranlassen Betreiber, Pop-up-Sortierlinien in der Nähe von Kuala Lumpur einzurichten. Social-Commerce-Livestreaming erhöht die Volumenschwankungen und drückt die Margen aufgrund des niedrigeren durchschnittlichen Paketwerts, was zu Netzwerkverdichtung und dynamischer Routenplanung führt. Infolgedessen tendiert der malaysische Kurier-, Express- und Paketmarkt zu häufigen Leichtsendungen, die skalierbare Automatisierung erfordern[1]„Die Regierung führt das gezielte Dieselsubventionsprogramm für die Halbinsel Malaysia ab dem 10. Juni 2024 ein,” Finanzministerium Malaysia, mof.gov.my.

Staatlich unterstützte Digitale Freihandelszone beschleunigt die grenzüberschreitende Auftragsabwicklung

Das ePAM-Regime ermöglicht vereinfachte Zollanmeldungen zwei Stunden vor der Ankunft des Flugzeugs für Pakete unter RM 500 CIF, was eine nahezu sofortige Freigabe auslöst und die Verweildauer in KLIA, Penang und Kuching verringert. Sieben Flughäfen sind jetzt aktiv im System eingebunden und schaffen einen entscheidenden Vorteil für Fluggesellschaften mit Luftfrachtpartnerschaften und Zollagenturtiefe. ASEAN-Express-Schienenpilotprojekte, die Malaysia mit Chongqing verbinden, versprechen eine 9-tägige Transitzeit und unterstreichen das Bestreben der Regierung, die regionale Logistik zu verankern. Da die Schwelle von RM 500 jedoch nur für den Luftweg gilt, sind Seefracht und Lkw-Transport verwaltungstechnisch aufwändiger, was eine luftverkehrszentrierte Tendenz im malaysischen Kurier-, Express- und Paketmarkt aufrechterhält. Betreiber mit multimodaler Reichweite lobbieren für Gleichberechtigung, um weitere Kosteneinsparungen zu erzielen[2]„Statistiken,” Malaysische Kommission für Kommunikation und Multimedia, mcmc.gov.my.

Rasche Expansion von Sofortlieferungs-Dunkellagern (Dark Stores) im Klang-Tal

Mikroabwicklungszentren haben sich stark vermehrt und ermöglichen eine 2-stündige Lieferung von Lebensmitteln und Bedarfsgütern innerhalb eines Radius von 100 km. Eine solche Dichte erhöht die Haltestelleneffizienz pro Meile und senkt die Stückkosten, jedoch halten die Kapitalintensität und das Risiko des Verderbs von Lagerbeständen die Break-even-Volumina hoch. Grabs Vorstoß nach Ost-Malaysia über Everrise-Supermärkte signalisiert geografische Diversifizierung; jedoch begrenzt Sarawaks verstreute Bevölkerung den Spielraum für die Wirtschaftlichkeit pro Einheit. Spitzenleistungen hängen von einer genauen Nachfrageprognose und SKU-Rationalisierung ab, um die Kommissionierzeit zu verkürzen. Infolgedessen arbeiten Kurierdienste mit Einzelhändlern zusammen, um slotbasierte Lieferzusagen zu gestalten, die den Ruf des malaysischen Kurier-, Express- und Paketmarkts für Schnelligkeit schützen.

Netzwerkoptimierung durch KI-gestützte Sortierhubs und Routenplanung

Die 60-Millionen-EUR-(66,21 Millionen USD-)KLIA-Anlage von DHL, die im Oktober 2024 eröffnet wurde, sortiert mit maschinellen Bilderkennungsscannern, halbiert manuelle Berührungspunkte und reduziert Fehlsortierungen um 90 %. FedEx setzt prädiktive ETA-Algorithmen ein, die die Genauigkeit der Lieferzeitangaben um nahezu 48 % verbessern. Pilotprojekte zur städtischen Verkehrssteuerung (City Brain) in Kuala Lumpur reduzieren die Fahrzeit um 12 % und liefern Echtzeitdaten an Dispositionsplattformen. Kleinere Spediteure ohne ausreichende Investitionskapazität kooperieren durch Anlagen-Sharing-Allianzen. Die KI-Einführung steigert die Kapazitätsreserven ohne proportionalen Personalanstieg und stärkt die Kostenführerschaft der Marktführer.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck auf die operative Marge unter 5 % | -1.4% | Landesweit; am stärksten in städtischen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Adressierungslücken in ländlichen Gebieten Ost-Malaysias | -0.8% | Abgelegene Bezirke in Sabah und Sarawak | Langfristig (≥ 4 Jahre) |

| Hohe Kraftstoffzuschlagsvolatilität im zweistelligen Bereich | -0.6% | National; stärkere Auswirkungen auf Langstreckentransportrouten | Kurzfristig (≤ 2 Jahre) |

| Zollengpässe bei Niedrigwertimporten | -0.4% | Flughäfen und Seehäfen mit begrenztem Bodenpersonal | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Druck auf die operative Marge unter 5 % durch intensive Preiskriege

Ein fragmentiertes Anbieterfeld hat zu Tarifunterbietungen geführt, die die Nettomarge selbst nach dem 56-prozentigen Dieselpreisanstieg infolge der Subventionsabschaffung unter der 5-%-Schwelle halten. Großskalige Anbieter nutzen Automatisierung und vertragliche Kraftstoffabsicherung, um die Volatilität zu überbrücken, während kleinen Unternehmen die Verhandlungsmacht fehlt und sie sich aus dem Markt zurückziehen oder fusionieren. Die SKDS-2.0-Entlastungskarte gleicht einige Dieselkosten für berechtigte Flotten aus, aber Zuteilungsobergrenzen lassen viele Betreiber teilweise exponiert. Saisonal bedingte Zuschläge bieten kurzfristige Entlastung, was Kostendisziplin und Ertragsmanagement für den malaysischen Kurier-, Express- und Paketmarkt entscheidend macht[3]„Elektronisches Vorankunftsmanifest (ePAM),” Königlich Malaysische Zollbehörde, customs.gov.my.

Adressierungslücken in ländlichen Gebieten Ost-Malaysias verursachen Lieferwiederholungen

Die Flusslandschaften von Sabah und Sarawak erfordern Boot- oder Ländliche-Luftdienste zu 11 STOL-Flugplätzen, was die Handhabungszyklen verdoppelt und die Kosten pro Paket erhöht. Das Fehlen standardisierter Adressen zwingt Fahrer dazu, sich auf lokale Wahrzeichen zu verlassen, was die Fehlzustellquoten beim ersten Versuch erhöht. Eine begrenzte 4G-Abdeckung schränkt die Echtzeit-Sendungsverfolgung ein und beeinträchtigt das Kundenerlebnis. Diese strukturellen Hindernisse begrenzen die Marktdurchdringung, verleihen jedoch Platzhirschen mit Nischen-Know-how einen Wettbewerbsvorteil gegenüber Neueinsteigern[4]„Digitale Wirtschaft,” Malaysische Investitionsentwicklungsbehörde, mida.gov.my.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Gesundheitswesen übernimmt die Führung

E-Commerce-Bestellungen machten 37,92 % der Paketnachfrage im Jahr 2025 aus, aber das Gesundheitswesen verzeichnete die schnellste CAGR von 6,12 % im Zeitraum 2026–2031 aufgrund strengerer Anforderungen an die Kühlketten-Compliance und der Proliferation von Medizinprodukten. Temperaturkontrollierte Fahrzeuge und nach GDP zertifizierte Lagerhäuser ermöglichen Premiummargen.

Finanzdienstleistungen, Fertigung und Großhandel stützen berechenbare B2B-Transportrouten, die saisonale E-Commerce-Volatilität ausgleichen. Für Kurierdienste schützt diversifiziertes vertikales Engagement die Einnahmen und stärkt die Servicevielfalt im malaysischen Kurier-, Express- und Paketmarkt.

Nach Ziel: Internationaler Schwung gewinnt an Fahrt

Internationale Sendungen wachsen im Zeitraum 2026–2031 mit einer CAGR von 6,11 %, obwohl der inländische Verkehr im Jahr 2025 einen Anteil von 64,42 % am malaysischen Kurier-, Express- und Paketmarkt hielt. Grenzüberschreitender E-Commerce, ASEAN-Express-Schienenpilotprojekte und die Digitale Freihandelszone steigern ausgehende KMU-Pakete und schärfen die Nachfrage nach zollkonformer Luftverbindung. Inlandsstrecken profitieren von der städtischen Dichte im Klang-Tal, wo Routendichte und nahezu null Fehllieferungsraten stabile Cashflows sichern.

Die Marktgröße des malaysischen Kurier-, Express- und Paketmarkts für grenzüberschreitende Ströme ist bereit, sich auszudehnen, da ePAM die Abfertigungszeiten verkürzt und das Panasiatische Eisenbahnnetz die Transitzeit nach China auf 9 Tage reduziert. Dennoch schränkt die RM-500-Zollfreibetragsregelung, die nur für Luftfracht gilt, den multimodalen Wandel ein; Straßen- und Seefrachtsendungen durchlaufen weiterhin manuelle Inspektionen, was die End-to-End-Kosteneinsparungen begrenzt. Spediteure mit multimodaler Maklertätigkeit sind am besten positioniert, um diese Lücken zu arbitrieren.

Nach Liefergeschwindigkeit: Expressbeschleunigung

Expressvolumina wachsen im Zeitraum 2026–2031 mit einer CAGR von 6,72 % gegenüber der langsameren Entwicklung des Wirtschaftssegments, obwohl letzteres im Jahr 2025 einen beherrschenden Anteil von 75,05 % am Umsatz hält. Verbrauchergewohnheiten bevorzugen Same-Day- oder Next-Day-Zusagen, insbesondere für Mode, Elektronik und verderbliche Lebensmittelkörbe.

Die elektrifizierte Flotte von Pos Malaysia und Dunkellagerkollaborationen liefern jetzt innerhalb von zwei Stunden innerhalb Kuala Lumpurs und setzen neue Servicemaßstäbe. Inzwischen ziehen Wirtschaftsoptionen KMUs an, die Waren mit niedrigem Wert oder nicht dringende Lagerbestände versenden. Die Marktgröße des malaysischen Kurier-, Express- und Paketmarkts für Express wird daher voraussichtlich einen inkrementellen Anteil gewinnen, jedoch lenkt die Preissensibilität weiterhin Massensendungen in den Nicht-Express-Bereich.

Nach Sendungsgewicht: Leichtpakete dominieren

Pakete unter 5 kg machten 68,10 % des Verkehrs im Jahr 2025 aus und spiegeln die Präferenz des Online-Einzelhandels für häufige Leichtsendungen wider. Ihre hohe Abgabedichte unterstützt die Elektrifizierung von Fahrrädern und Kleintransportern und senkt die Kosten pro Haltepunkt. Schwergutsendungen, die im Zeitraum 2026–2031 mit einer CAGR von 4,44 % expandieren, erfordern Palettierung und Hubwagen-Lkw und erzielen einen höheren Ertrag pro Einheit.

Mittelschwere Pakete profitieren von Zollerleichterungen für Artikel unter 30 kg, was das grenzüberschreitende Wachstum beschleunigt. Volumenverschiebungen im Produktmix erhöhen den operativen Hebel für Kurierdienste, da Leichtpakete weniger Berührungspunkte erfordern und schnellere Streckentransportgeschwindigkeiten im malaysischen Kurier-, Express- und Paketmarkt ermöglichen.

Nach Transportmittel: Luftfracht gewinnt an Höhe

Die Straße behält dank des hervorragenden Autobahnnetzes Malaysias einen Modalanteil von 51,21 %, aber Luftsendungen bewegen sich im Zeitraum 2026–2031 mit einer CAGR von 4,97 %, da der grenzüberschreitende E-Commerce enge Lieferfenster fordert. Der neue automatisierte Hub von KLIA verarbeitet 10.000 Pakete pro Stunde und zieht Volumen von Regionalflughäfen ab.

Die SKDS-2.0-Kraftstoffentlastung hilft, den Dieselschock für Straßenfrachtführer abzumildern, jedoch begünstigt der zunehmende städtische Stau Luft-Straße-Hybridlösungen. Investitionen in die Flughäfen Penang und Kota Kinabalu werden Sekundärhubs fördern und die Luftreichweite in der Marktgrößenkalkulation des malaysischen Kurier-, Express- und Paketmarkts erweitern.

Nach Geschäftsmodell: B2C dominiert, aber C2C verleiht Dynamik

B2C dominierte 2025 mit einem Anteil von 53,62 %, gestützt durch Marktplätze und Direct-to-Consumer-Marken, die die Auftragsabwicklung an Drittanbieter-Kurierdienste ausgelagert haben. Stabile Vertragsströme schützen Betreiber vor Preisschwankungen in Spitzenzeiten und machen B2C zu einem Eckpfeiler der Umsatzplanung.

Umgekehrt führen C2C-Pakete, die im Zeitraum 2026–2031 mit einer CAGR von 4,18 % expandieren, stochastische Volumina und variable Verpackungen ein und erhöhen die Handling-Kosten. Sie verbessern jedoch die Netzwerkauslastung in Nebenzeiten. B2B-Ströme bleiben ein kleinerer, aber stabilerer Einnahmestrom. Betreiber, die auf Margenstabilität abzielen, diversifizieren über alle drei Bereiche und gleichen Ertrag und Auslastung im malaysischen Kurier-, Express- und Paketmarkt aus.

Geografische Analyse

Halbinsel-Malaysia macht den Großteil des Paketdurchsatzes aus, verankert durch die städtische Ausdehnung des Klang-Tals, die Luftfrachtdominanz des KLIA und das Zubringerschiffsnetz von Port Klang. Die Abschaffung des Dieselsubventionsprogramms hat die Kraftstoffpreise auf MYR 3,35 (0,72 USD) pro Liter erhöht und die Streckentransportkosten belastet, dennoch hält die Lieferdichte die Margen positiv. Infrastrukturausbauten wie ECRL und MRT3 versprechen schnellere Depot-zu-Kunden-Verbindungen, während die Johor-Singapur-RTS-Verbindung grenzüberschreitende Last-Mile-Synergien freisetzen soll.

Sabah und Sarawak in Ost-Malaysia tragen geringere Volumina bei, erzielen jedoch höhere Stückwirtschaftlichkeit, wo Subventionen den Diesel auf MYR 2,15 (0,46 USD) pro Liter begrenzen. Der Ländliche-Luftdienst von MASwings zu 11 STOL-Flugplätzen ermöglicht die Erreichung sonst unzugänglicher Siedlungen, obwohl das Fehlen formeller Adressen die Lieferwiederholungen erhöht. Logistikakteure, die lokale Partnerschaften nutzen, mindern diese Ineffizienzen durch kommunale Abholpunkte.

Innerhalb der ASEAN-Korridore mit Thailand und Singapur werden sich die Bedingungen beschleunigen, sobald das Panasiatische Eisenbahnnetz reift und die Frachtzeiten auf einstellige Tage komprimiert. Der Multi-Flughafen-Rollout der Digitalen Freihandelszone gleicht die geografische Konzentration aus und erweitert die Luftfrachtoptionen für KMUs, sodass der malaysische Kurier-, Express- und Paketmarkt trotz infrastruktureller Asymmetrien regional integriert bleibt.

Wettbewerbslandschaft

Der malaysische Kurier-, Express- und Paketmarkt beherbergt eine mäßig konsolidierte Gruppe, in der die fünf größten Anbieter einen erheblichen Umsatzanteil kontrollieren. DHL's 60-Millionen-EUR-(66,21 Millionen USD-)KLIA-Hub veranschaulicht kapitalintensive Automatisierung, die Wettbewerbsvorteile vertieft. Das prädiktive ETA-System von FedEx verbessert die Pünktlichkeitsleistung und schärft seine Premiumpositionierung in der gesamten APAC-Region.

Das Versprechen von Pos Malaysia, bis 2030 eine vollständig elektrische Flotte zu betreiben, mit bereits eingesetzten 1.300 E-Bikes, demonstriert einen Anspruch auf Kosten- und Umweltführerschaft. Die Fusion von SF Express mit Kerry Logistics erweitert die Kapazität für Tür-zu-Tür-Lieferungen zwischen China und Malaysia, während UPS eine Allianz mit Ninja Van nutzt, um innerasiatische ASEAN-Strecken zu stärken.

Nischenanbieter zielen auf Gesundheits-Kühlketten und hochwertige Elektronik ab, um allgemeinen Paketpreiskämpfen auszuweichen. Eine Marktkonsolidierung ist wahrscheinlich, da suboptimal skalierte Betreiber mit Dieselpreisspitzen und Technologieausgaben zu kämpfen haben. Die strategische Ausrichtung konzentriert sich nun auf Omnichannel-Auftragsabwicklung, prädiktive Routenführung und grüne Logistik, um sowohl Marge als auch Marktanteil im malaysischen Kurier-, Express- und Paketmarkt zu sichern.

Marktführer der Malaysia Kurier-, Express- und Paketbranche (CEP)

J&T Express

Ninja Van

POS Malaysia Bhd

City-Link Express

GDEX Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: FedEx schloss seinen ersten grenzüberschreitenden Elektrofahrzeug-Testlauf zwischen Malaysia und Singapur ab und reduzierte dabei 100 kg CO₂ pro Lieferung.

- Januar 2025: SF Express vertiefte seine malaysischen Aktivitäten nach der Integration von Kerry Logistics und steigerte die Lagerautomatisierung und die grenzüberschreitende Sendungsverfolgung.

- Oktober 2024: DHL eröffnete einen 60-Millionen-EUR-(66,21 Millionen USD-)automatisierten Hub mit 13.000 m² am KLIA, ausgestattet mit Solarmodulen und KI-gestützter Paketweiterleitung.

- März 2024: Pos Malaysia erweiterte seine elektrifizierte Flotte auf 1.300 E-Bikes und 500 E-Transporter auf dem Weg zum Ziel der abgasfreien Mobilität bis 2030.

Berichtsumfang des Malaysia Kurier-, Express- und Paketmarkts (CEP)

Inland, International sind als Segmente nach Ziel abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwergutsendungen, Leichtsendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärbranche, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwergutsendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärbranche |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Ziel | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwergutsendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärbranche | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienstleistungen - Die Kurier-, Express- und Paketdienstleistungen, oft als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport von Kleingütern (Paketen/Paketen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und aufgeschoben) sowie Express-Paketlieferdiensten (Day-Definite-Express und Time-Definite-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er zeigt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (urban/rural), Hauptstädte sowie weitere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden verwendet, um Schwankungen bei Nachfrage und Konsumausgaben sowie die wichtigsten Schwerpunkte (Städte) der potenziellen Nachfrage zu bewerten.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Umfang des Berichts) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwergutsendungen (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und aufgeschoben) sowie Express-Paketlieferdiensten (Day-Definite-Express und Time-Definite-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paketdienstleistungen (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Produktionspunkt bis zur Lieferung an die Verbraucher zu bringen. Er umfasst die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Umfang des Berichts) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienstleistungen (CEP). CEP ist wichtig für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsänderung von Finanzanlagen beinhalten) oder bei der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung von Finanzintermediation, Versicherungen und Mitarbeiter-Vorsorgeprogrammen sowie (v) der Währungskontrolle – der Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Unterbrechungen für Logistikdienstleister (LSPs) führen, während Rückgänge zu kurzfristig höherer Rentabilität und erhöhtem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen und Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren der untersuchten Geografie (Land oder Region gemäß dem Umfang des Berichts) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen verwendet, um die potenziellen wichtigsten beitragenden Sektoren zur Logistiknachfrage zu analysieren.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Umfang des Berichts) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage von allen Marktendnutzern (hier betrachteten Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienstleistungen (CEP). Der Umfang umfasst CEP-Dienstleistungen, die an der aufgeschobenen sowie zeitkritischen Bewegung von Medizingütern und -versorgungsmaterialien (chirurgische Versorgungsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte) beteiligt sind. Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten (ii) liefern Dienstleistungen durch ausgebildete Fachkräfte (iii) umfassen Prozesse, einschließlich der Arbeitseingaben von Gesundheitspraktikern mit der erforderlichen Expertise (iv) werden auf der Grundlage des von den Praktikern des Sektors gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (Vorjahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die operativen Kostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kurierraten usw., was den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßennetzlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienennetzlänge, Volumen der von Haupthäfen umgeschlagenen Container und Tonnage der von Hauptflughäfen umgeschlagenen Fracht analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienst-Markt - Der internationale Expressdienst-Markt bezieht sich auf CEP-Sendungen, bei denen der Ursprung oder das Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Umfang des Berichts) liegt. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwergutsendungen (ii) Interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und Prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Umfang des Berichts) dargestellt.

- Wichtige strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinem Wettbewerber abzuheben oder als allgemeine Strategie einzusetzen, wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen (2) Expansionen (3) Finanzielle Umstrukturierungen (4) Fusionen und Übernahmen (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden identifiziert, ihre KSM wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Fundament des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktbreite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Umfang des Berichts) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranche (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienstleistungen (CEP). Die betrachteten Endnutzer sind Unternehmen, die sich hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befassen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der Lieferkette, der rechtzeitigen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben der Bau-, Immobilien-, Bildungsdienstleistungs- und professionellen Dienstleistungsbranche (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienstleistungen (CEP). Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Versorgungsgüter und Dokumente zu/von diesen Branchen, wie dem Transport von Geräten oder Ressourcen und dem Versand vertraulicher Dokumente und Dateien.

- Primärbranche - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-(Landwirtschaft, Fischerei und Forstwirtschaft-)und Extraktionsbranche (Öl & Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienstleistungen (CEP). Die betrachteten Endnutzer sind Unternehmen, die (i) hauptsächlich Anbau von Nutzpflanzen, Aufzucht von Tieren, Holzeinschlag, Fischfang und sonstige Tierhaltung aus ihren natürlichen Lebensräumen sowie verwandte Unterstützungsaktivitäten betreiben; (ii) natürlich vorkommende Mineralstoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas abbauen. Hier spielen Logistikdienstleister (LSPs) (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Handhabungs-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von Herstellern oder Lieferanten zu den Produzenten und einen reibungslosen Fluss von Produkten (Erzeugnisse, Agroware) zu Händlern/Verbrauchern; (ii) alle Phasen von Upstream bis Downstream abdecken und eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierter/verarbeiteter Produkte von einem Ort zum anderen spielen. Dies umfasst sowohl temperaturkontrollierte als auch nicht-temperaturkontrollierte Logistik, je nach Haltbarkeit der zu transportierenden oder lagernden Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erzielen. Die jährliche Veränderung (Vorjahresvergleich) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisindex-Inflation ausgewiesen. Da der Großhandelspreisindex (WPI) Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, der Industrie und Geschäftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlös - Der Segmenterlös wurde für alle Hauptakteure im Markt berechnet oder ermittelt und dargestellt. Er bezieht sich auf den marktspezifischen Erlös des Kurier-, Express- und Paketmarkts (CEP), den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Umfang des Berichts) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Serviceportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Wirtschaftsregionen usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website gemeldet hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Services, führt. Daher wurden das Bruttoumsatzvolumen (GMV), historisches und prognostiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Umfang des Berichts) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport gefertigter Produkte zu Händlern und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark vernetzt und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienstleistungen (CEP). Die betrachteten Endnutzer sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Aufbewahrung, Nachfrageprognose, Bestandsverwaltung usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die an einer bestimmten Achse befestigten Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Achslastüberwachung, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren (ii) das Überschreiten dieser Grenzen und die damit verbundenen möglichen Bußgelder zu vermeiden (iii) Verschleiß und Abnutzung des Fahrzeugs zu vermeiden (iv) Schäden an der Fahrbahnoberfläche zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen (v) eine bessere Umschlagzeit zu erzielen. |

| Rücktransport (Backhaul) | Backhaul ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort und kann vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen, je nach Transparenz des lokalen Güterverkehrsökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt (Deadheading), ebenfalls ein wichtiger Faktor, angesichts der Angebots-/Containermangel in verschiedenen Regionen, der zu Kostensteigerungen und einer suboptimalen Ausschöpfung des Gewinnpotenzials führt. Im Allgemeinen bieten Frachtführer Rabatte auf den Rücktransport an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtlich bindender Vertragsdokument, das von einem Frachtführer an einen Versender ausgestellt wird, um den Empfang seiner Ladung zu bestätigen, und ist der Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Es enthält im Wesentlichen (i) Art, Menge und andere Spezifikationen der zu transportierenden Güter (ii) Bestimmungsort sowie die Bedingungen der Sendung (iii) Angaben zu Frachtführer und Fahrern mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können (iv) die Bestätigung, dass die Sendung schadensfrei und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiberreederei (NVOCC) ausgestellt wird, um den Empfang von Sendungsartikeln (an einen Versender) zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement (MBL) involviert sein, das eine konsolidierte Version aller vom Frachtführer übernommenen Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Frachtführer an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Sie umfasst die Logistik des Beladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, jetzt sind es Bunkeröltanks, (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunkertrader bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit der gewünschten Qualität und Menge an Bunkerkraftstoff. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Schifffahrtslinien Bunkerzuschläge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) anwenden, um die Auswirkungen von Schwankungen bei den Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem Hoheitsgebiet eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national registrierte und manchmal im Land gebaute und besetzte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branchen/Warengruppen/Ländern variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch registrierten Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt), (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, seinen Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation (ii) Technologieintegration mit physischen Kanälen, damit Unternehmen zusammenarbeiten können (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Nutzung des Internets als Vermittler (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtgütern ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten, und sein Geschäftsmodell auf C-Commerce aufgebaut. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar Fahrer-„Flotten” für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Gesellschaft, die Pakete/Päckchen/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholungs- und Lieferservices für Waren oder Dokumente, inland oder international, auf kommerzieller Vertragsbasis. Beispiele sind DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und andere. |

| Direktumschlag (Cross-Docking) | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in abgehende Lieferfahrzeuge geladen werden, ohne traditionelle Lagerlogistikpraktiken und unter Einsparung von Zeit und Kosten. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der abgehenden Bewegungen. Es ist von hoher Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdienstleistungen). |

| Drittländertransport (Cross Trade) | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Lade-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. Das Drittländertransportrecht kann den internationalen Güterverkehr auf Fahrzeuge des jeweiligen Landes beschränken, und manchmal auf im Land gebaute und besetzte Fahrzeuge, obwohl die Vorschriften je nach Branchen/Warengruppen/Ländern variieren und manchmal den maximal zulässigen Prozentsatz des Drittländertransports angeben, der von ausländisch registrierten Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Deklarierung und Abfertigung von Ladungen durch den Zoll. Er umfasst die Verfahren zur Freigabe von Ladungen durch den Zoll über festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Entrichtung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Ladung. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der jeweiligen Behörde des Landes zugelassen ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefährliche Güter | Gefährliche Güter (oder Gefahrstoffe bzw. HAZMAT) umfassen entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erster-Meile-Lieferung | Erster-Meile-Lieferung bezieht sich auf (i) die erste Phase des Fracht-/Sendungs-/Ladungs-/Kuriertransports (ii) den Transport von Waren aus den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Hub, von dem aus die Waren weitergeleitet werden (iii) den Versand von Waren von lokalen Vertriebszentren an Geschäfte (für Einzelhändler) (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller) (v) die Abholung von Waren beim Endkunden zu Hause oder im Geschäft, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistikdienstleister oder Kurierdienstleister zur Lieferung an den Endverbraucher übergeben werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kurierdiensts erreicht, wird es sortiert und weitertransportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erster-Meile-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager, Vertriebszentrum oder Erfüllungszentrum) zu seinem endgültigen Bestimmungsort transportiert wird, der üblicherweise ein privates Wohngebäude/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erster-Meile-, Mittlerer-Meile- und Letzter-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien auf die Logistik. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tanker Milch von mehreren Milchbauernhöfen für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Art der Logistikabwicklung sein, erfordert aber eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, bedarf es einer Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung. Sobald die Gruppe diese Fragen klärt, kann diese Liefermethode Zeit und Geld für alle sparen, indem sie Betriebskosten und Ressourcen bündelt. |

| Mehrländerkonsolidierung | Die Mehrländerkonsolidierung (MCC) ist eine kostengünstige Lösung, die Ladungen aus verschiedenen Ursprungsländern zu vollständigen Containerladungen (FCL) zusammenfasst. MCC ist am besten geeignet für Unternehmen, die geringe Mengen von Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. Neben den Kostenvorteilen umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung sorgen zu müssen, (ii) die Möglichkeit, die für den eigenen Geschäftsbetrieb am besten geeigneten Lieferanten aus vielen verschiedenen Ländern auszuwählen. Die Erweiterung der eigenen Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die auf wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art des E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienstleistungen anbieten, können über ein vertikal integriertes Modell verfügen oder Drittanbieter-Lieferplattformen nutzen (ausgelagerte Logistik). Vorteile sind (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3Rs) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Wiederverkauf) sowie Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen entwickelt.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen