Vernebler-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

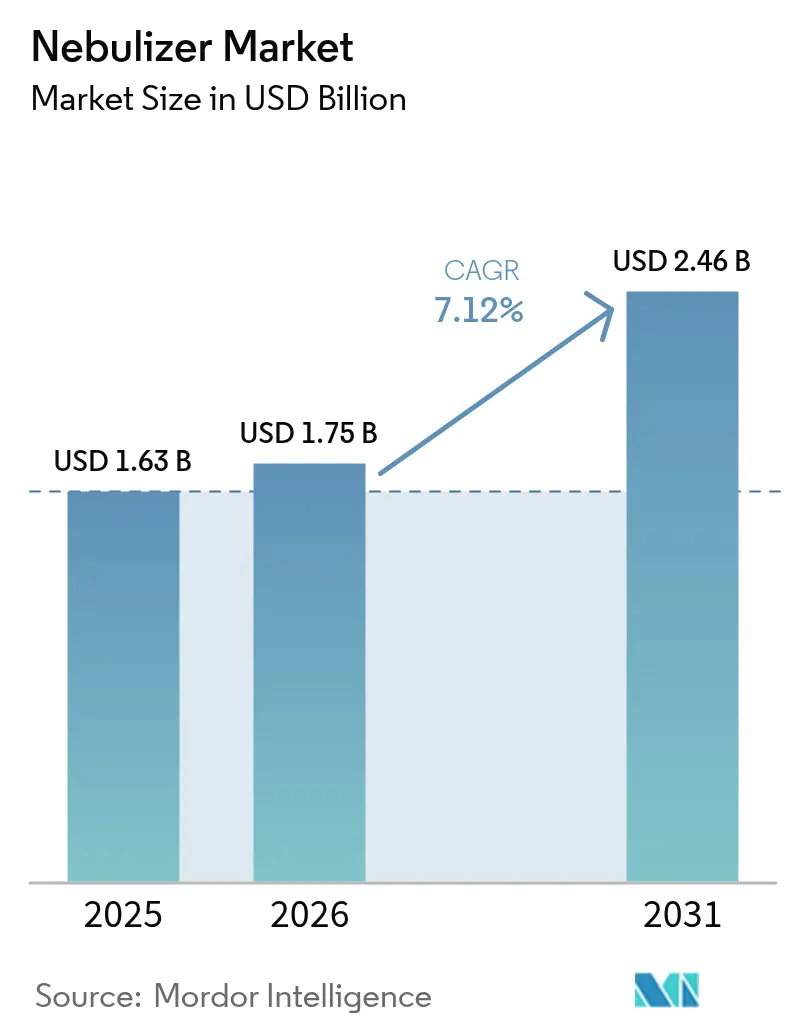

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vernebler-Marktanalyse von Mordor Intelligence

Die Größe des Vernebler-Marktes wurde im Jahr 2025 auf 1,63 Milliarden USD geschätzt und wird voraussichtlich von 1,75 Milliarden USD im Jahr 2026 auf 2,46 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage resultiert aus dem stetigen Anstieg chronischer Atemwegserkrankungen, der raschen Verbreitung von Atemwegsgeräten für die Heimversorgung sowie anhaltenden Durchbrüchen in der Membrantechnologie, die Medikamentenverluste reduzieren und Behandlungszyklen beschleunigen. Hersteller erweitern ihr Angebot an vernetzten Versorgungslösungen, die Vernebler mit Cloud-Dashboards koppeln und Leistungserbringern Echtzeit-Adhärenzdaten liefern, die dazu beitragen, kostspielige Krankenhauswiederaufnahmen zu reduzieren. Der Wettbewerbsdruck steigt, da Gerätehersteller um Patente für MEMS-basierte Membranplatten wetteifern; dennoch belohnt der Markt Unternehmen, die eine robuste Medikamentenabgabeleistung in benutzerfreundliche, tragbare Formfaktoren integrieren. Geografisch gesehen ist Nordamerika der umsatzstärkste Markt, während Asien-Pazifik das stärkste inkrementelle Wachstum aufweist, getrieben durch verschmutzungsbedingte Krankheitsinzidenz und staatliche Investitionen in die Primärversorgungsinfrastruktur.

Wichtigste Erkenntnisse des Berichts

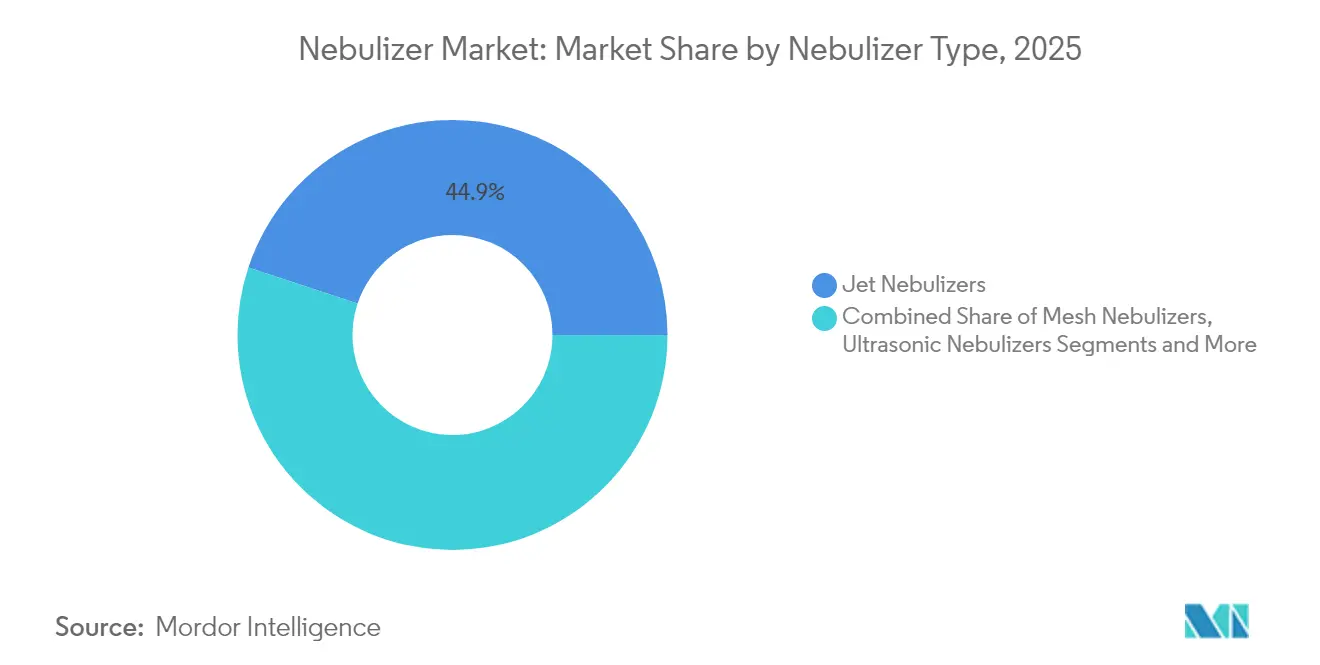

- Nach Vernebler-Typ führten Düsenvernebler mit einem Marktanteil von 44,92 % im Jahr 2025, während Membranvernebler bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen werden.

- Nach Tragbarkeit dominierten Tischgeräte mit einem Anteil von 50,84 % an der Vernebler-Marktgröße im Jahr 2025, während Handgeräte und tragbare Modelle mit einer CAGR von 10,56 % wachsen.

- Nach Vertriebskanal entfielen 47,05 % der Vernebler-Marktgröße im Jahr 2025 auf direkte institutionelle Käufe; der Online-Einzelhandel weist mit 9,62 % bis 2031 die höchste prognostizierte CAGR auf.

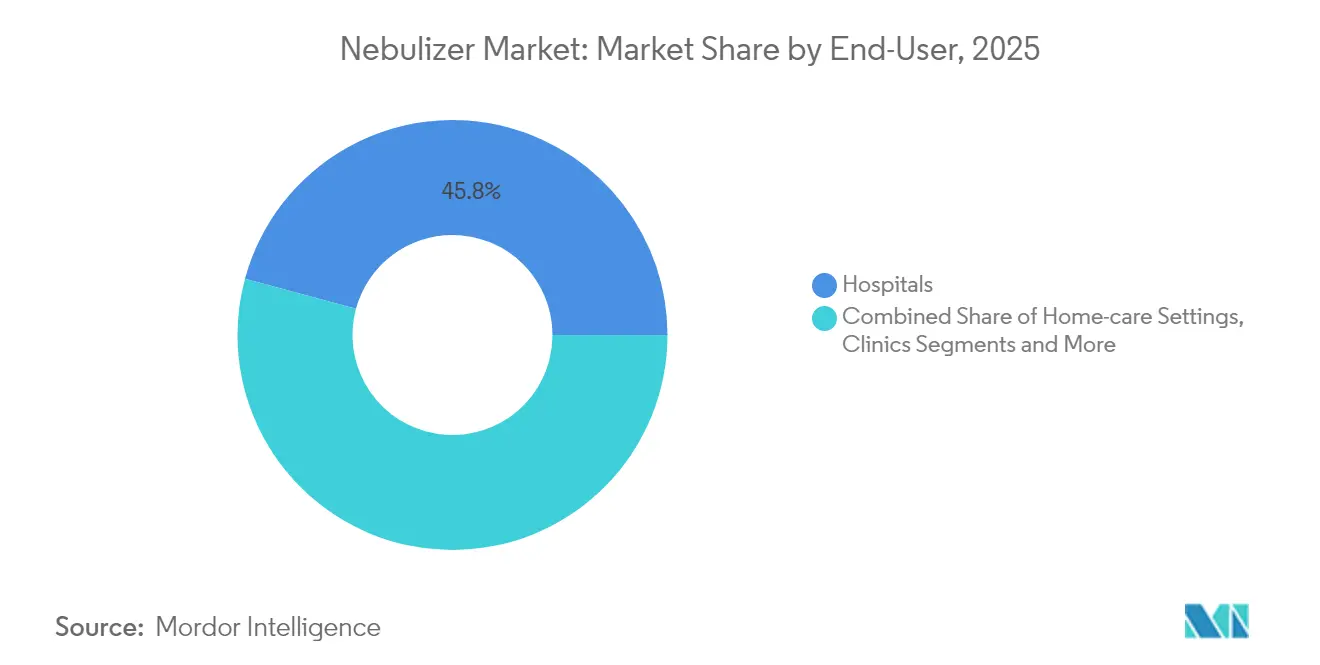

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 45,78 % am Vernebler-Markt, und der Heimversorgungsbereich wird voraussichtlich bis 2031 mit einer CAGR von 10,29 % wachsen.

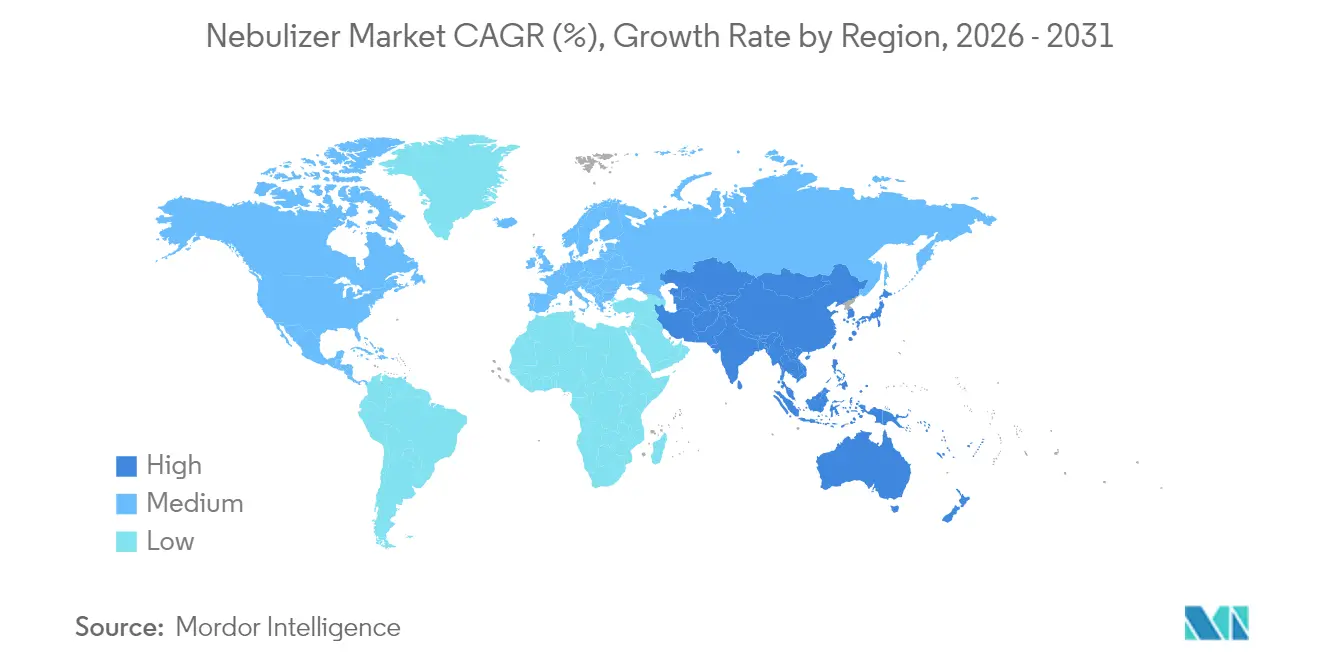

- Nach Geografie entfielen 38,11 % des Vernebler-Marktanteils im Jahr 2025 auf Nordamerika, während Asien-Pazifik mit einer CAGR von 9,51 % das weltweit schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Vernebler-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz chronischer Atemwegserkrankungen | +2.1% | Global mit Schwerpunkt auf städtischen Ballungsräumen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Heimversorgungsgeräten | +1.8% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerungsbasis | +1.4% | Global, insbesondere Japan, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Membranverneblern | +1.2% | Nordamerika und Europa mit aufkommender Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration mit Plattformen zur Fernpatientenüberwachung | +0.9% | Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Biologika / liposomalen Arzneimitteln zur Inhalation | +0.7% | Nordamerika und Europa mit begrenzter Durchdringung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz chronischer Atemwegserkrankungen

Die chronisch obstruktive Lungenerkrankung betraf im Jahr 2024 weltweit 392 Millionen Menschen, und die Prävalenz steigt in Städten mit hoher Feinstaubbelastung weiter an[1]Weltgesundheitsorganisation, "Global Health Observatory Data Repository," WHO, who.int. Die zunehmende Symptomlast veranlasst Patienten, tägliche Therapien zu suchen, die feine Aerosolpartikel effizient abgeben – eine klinische Anforderung, die Membran- und Düsenvernebler gegenüber Inhalatorformaten bei älteren Erwachsenen mit geringer Inspirationskraft begünstigt. In Megastädten des Asien-Pazifik-Raums berichten pulmonologische Krankenhausabteilungen von einem früheren Auftreten moderater COPD, was öffentliche Gesundheitskampagnen antreibt, die Heimversorgungspakete für Atemwegserkrankungen subventionieren. Der anhaltende epidemiologische Trend untermauert die langfristige Nachfragesichtbarkeit und ermutigt Gerätehersteller, die Produktionskapazitäten in Fertigungszentren in China und Malaysia auszubauen. Gesundheitsministerien in Indien und Indonesien haben Atemwegsgeräte bereits als vorrangige Importe in nationalen Beschaffungsplänen ausgewiesen, die das Krankheitsmanagement auf Gemeindeebene betonen.

Wachsende Nachfrage nach Heimversorgungsgeräten

Nordamerikanische und europäische Kostenträger intensivierten ihre Bemühungen, die chronische Versorgung aus Krankenhäusern auszulagern – ein Wandel, der sich festigte, als die Centers for Medicare & Medicaid Services im Jahr 2024 die Erstattung für langlebige Atemwegsgeräte ausweiteten[2]Centers for Medicare & Medicaid Services, "Aktualisierung der Abdeckungsrichtlinien," CMS, cms.gov. Die aktualisierten Regelungen klassifizieren Vernebler als wesentliche Heimanwendungsgeräte, was dazu beiträgt, Notaufnahmebesuche bei COPD-Kohorten um bis zu 23 % zu reduzieren. Geräteanbieter reagierten mit Bluetooth-fähigen Modellen, die Dosierungsprotokolle auf Anbieter-Dashboards hochladen – eine Funktion, die mit wertorientierten Vergütungsverträgen übereinstimmt. Häusliche Pflegedienste bündeln Vernebler nun mit Telemedizin-Pflegediensten und schaffen damit annuitätsartige Einnahmen, die an die Fernüberwachung geknüpft sind. Ähnliche Programme entstehen in Südkorea und Singapur, was darauf hindeutet, dass sich das Modell in den nächsten zwei Jahren auf einkommensstarke Asien-Pazifik-Märkte ausbreiten wird.

Wachsende geriatrische Bevölkerungsbasis

Die weltweite Bevölkerung im Alter von 65 Jahren und älter wächst jährlich um 3 %, und die Kohorte wird bis 2030 voraussichtlich 1 Milliarde erreichen, mit hohen Konzentrationen in Japan, Deutschland und Italien. Ältere Erwachsene leiden unter verminderter Lungenkapazität, was sie anfällig für Bronchospasmen und Infektionen der unteren Atemwege macht, die aerosolisierte Bronchodilatatoren erfordern. Krankenhäuser in Italien verzeichneten im Jahr 2024 einen Anstieg der ambulanten Vernebler-Verschreibungen um 17 %, während japanische Versicherer Anreizprogramme eingeführt haben, die tragbare Geräte erstatten, um Wiederaufnahmen zu reduzieren. Die Ergonomie der Geräte umfasst nun größere Tasten, akustische Signale und automatische Abschaltfunktionen, um älteren Menschen entgegenzukommen, die möglicherweise mit eingeschränkter Feinmotorik oder kognitiven Einschränkungen zu kämpfen haben. Der demografische Anstieg begünstigt somit ein langfristiges Wachstum des Vernebler-Marktes durch die Vergrößerung der therapiefähigen Basis.

Technologische Fortschritte bei Membranverneblern

Die US-amerikanische FDA hat im Jahr 2024 drei MEMS-Membranplattformen zugelassen, die jeweils Tröpfchen von 1–5 Mikrometern erzeugen und bis zu 40 % weniger Medikamentenverlust aufweisen als herkömmliche Düsensysteme. Omron und Philips lizenzierten die MEMS-Muster schnell und verkürzten die Behandlungsdauer auf unter vier Minuten für 2,5-ml-Albuterol-Dosen. Geringere Verluste sind bei der Inhalation von Biologika entscheidend, wo eine Ampulle mehr als 1.000 USD kosten kann, was Krankenhäuser dazu veranlasst, pharmakoökonomische Analysen durchzuführen, die die Membranabgabe überwältigend bevorzugen. Die Fertigungsausbeuten verbessern sich, da Lieferanten die Sputterabscheidung von Edelstahlmembranen verfeinern und die Kosten pro Einheit im vergangenen Jahr um 12 % senken. Mit zunehmenden Skaleneffekten sehen Analysten voraus, dass Membrangeräte in Nordamerika und Westeuropa schrittweise Marktanteile von Ultraschallmodellen übernehmen werden.

Analyse der Hemmnisse-Auswirkungen auf den Vernebler-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Medikamentenverlust bei der Aerosolabgabe | -1.3% | Global, besonders ausgeprägt in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Dosieraerosole und Pulverinhalatoren | -1.1% | Global, stärker in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Hohe Qualitätssicherungskosten für MEMS-basierte Membranplatten | -0.8% | Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für Smart-Vernebler | -0.6% | Entwicklungsregionen und ausgewählte entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Medikamentenverlust bei der Aerosolabgabe

Herkömmliche Düsengeräte verlieren zwischen 60 % und 80 % des Medikaments an die Umgebung – eine Ineffizienz, die von der Europäischen Arzneimittel-Agentur in ihrer Leitlinie zu Inhalationsprodukten aus dem Jahr 2024 beanstandet wurde[3]Europäische Arzneimittel-Agentur, "Leitlinie zu Inhalationsprodukten," EMA, ema.europa.eu. Kostenträger in Lateinamerika und Teilen Südostasiens halten diesen Verlust bei der Behandlung hochpreisiger monoklonaler Antikörper für wirtschaftlich nicht tragbar. Krankenhäuser beschränken den Einsatz von Verneblern daher auf Fluticason- und Bronchodilatorlösungen mit niedrigeren Kosten pro Dosis, was den Absatz dämpft. Hersteller begegnen dem Problem mit Ventilmasken und atemaktivierten Durchflusssensoren, müssen jedoch noch nachweisen, dass diese Zusatzkomponenten den Verlust reduzieren, ohne den Anschaffungspreis über die Komfortgrenze der Kostenträger zu treiben. Solange keine quantifizierbaren Vorteile nachgewiesen sind, werden Erstattungsausschüsse die Geräteeffizienz weiterhin kritisch prüfen und eine breitere Akzeptanz einschränken.

Wettbewerb durch Dosieraerosole und Pulverinhalatoren

Pharmazeutische Großunternehmen brachten Ende 2024 Pulverinhalationsformulierungen von bisher vernebelten Molekülen auf den Markt und warben mit der Taschenformat-Bequemlichkeit, die aktive Patienten anspricht. Pulverinhalatoren liefern dosierte Dosen mit nahezu perfekter Inhaltsgleichmäßigkeit – eine Qualität, die bei Pneumologen Anklang findet, die Dosiergenauigkeit bei Biologika schätzen. In Verbindung mit dem Wegfall von Reinigungsroutinen gewinnen Inhalatoren bei jüngeren COPD-Patienten und Asthmatikern an Beliebtheit und entziehen dem Vernebler-Markt potenzielle Umsätze. Hersteller von Düsen- und Ultraschallgeräten versuchen gegenzusteuern, indem sie die Wirksamkeit bei Patienten mit eingeschränktem Inspirationsfluss betonen, aber diese klinische Botschaft konkurriert mit dem unablässigen Verbrauchermarketing für Pulverinhalatoren. Der daraus resultierende Produktwettbewerb wird die Akzeptanzraten von Verneblern in wohlhabenden Volkswirtschaften in den nächsten zwei Jahren dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Vernebler-Markts

Nach Vernebler-Typ:

Membrantechnologie treibt den Premiumwandel voranDüsenmodelle hielten im Jahr 2025 einen Marktanteil von 44,92 % am Vernebler-Markt, doch Membrangeräte verzeichnen den stärksten Anstieg und treiben das Segment mit einer CAGR von 11,02 % bis 2031 voran. Der Wandel spiegelt die Bereitschaft der Kostenträger wider, mehr für Geräte zu zahlen, die Medikamentenverluste reduzieren und Behandlungssitzungen verkürzen. Membranplatten aus elektrochemisch geformtem Nickel bieten Toleranzen im Submikrometerbereich und gewährleisten eine gleichmäßige Medikamentendispersion, die den therapeutischen Wert steigert. Krankenhäuser setzen Membranplattformen zur Abgabe von Antibiotika und Biologika ein, deren hochpreisiges Profil den wirtschaftlichen Vorteil geringerer Medikamentenverluste verstärkt. Das erweiterte klinische Anwendungsspektrum und die schrittweisen Verbesserungen der Batterielaufzeit signalisieren eine anhaltende Dynamik für Membrangeräte in der Intensivpflege, der ambulanten Versorgung und der Heimversorgung.

Ultraschallgeräte erfüllen Nischenrollen, bei denen leiser Betrieb wichtig ist, beispielsweise auf Neugeborenenstation, aber ihr globaler Marktanteil stagniert, da die Produktion von Düsenkits für Großausschreibungen in Schwellenmärkten kosteneffizient bleibt. Marktanalysten erwarten, dass sinkende Membrankomponentenkosten Membransysteme bis 2027 in mittlere Preissegmente drängen werden und ihre Rolle als Standardtechnologie für die chronische Therapie festigen. Patentanmeldungen beim US-amerikanischen Patent- und Markenamt deuten auf aktive Forschung und Entwicklung hin, wobei Unternehmen die Membranöffnungsgeometrie verfeinern, um liposomale Suspensionen ohne Verstopfung aufzunehmen. Diese iterativen Verbesserungen stärken den Wettbewerbsvorteil von Membrangeräten im Vernebler-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Tragbarkeit:

Mobile Lösungen gewinnen an BedeutungTischgeräte kontrollierten im Jahr 2025 50,84 % des globalen Umsatzes dank ihrer dominanten Nutzung in stationären Krankenhausstationen, doch Handgeräte und tragbare Geräte wachsen mit einer CAGR von 10,56 % stark. Berufstätige Erwachsene priorisieren Behandlungen, die in den Pendelverkehr und Reiseroutinen passen – ein Verhalten, das Beschaffungsmanager zu leichten, akkubetriebenen Designs drängt. Hersteller integrieren USB-C-Aufladung und antimikrobielle Polymergehäuse, um Mobilitäts- und Hygieneanforderungen zu erfüllen. Krankenhäuser verlassen sich weiterhin auf netzstrombetriebene Kompressoren für kontinuierliche Bronchodilatationstherapien, aber Entlassungsplanungsteams empfehlen nun tragbare Alternativen, um das Wiederaufnahmerisiko zu minimieren.

Die Vernebler-Marktgröße für tragbare Geräte wird bis 2031 voraussichtlich 1,11 Milliarden USD erreichen, was nahezu 45,12 % des globalen Umsatzes entspricht, da Membranmodule dünner und energieeffizienter werden. Diese Konvergenz verwischt historische Unterschiede zwischen Heim- und klinischen Geräten und schafft ein Ökosystem, in dem Patienten zwischen Versorgungsumgebungen wechseln können, ohne separate Hardware zu benötigen. Infolgedessen überarbeiten Kanalpartner, darunter Apotheken und Online-Händler, ihre Erfüllungsprozesse für wiederkehrende Zubehörlieferungen, die mit der wachsenden installierten Basis tragbarer Systeme verbunden sind.

Nach Vertriebskanal:

Digitale Transformation gestaltet den Vertrieb neuDirekte institutionelle Bestellungen lieferten im Jahr 2025 47,05 % der Vernebler-Marktgröße und bleiben für die frühe Einführung fortschrittlicher Geräte entscheidend. Einkaufsgemeinschaften von Krankenhausgruppen verhandeln Dreijahresverträge, die Gerätekäufe mit Wartungsvereinbarungen bündeln und etablierten Anbietern planbare Einnahmequellen bieten. Dennoch verzeichneten E-Commerce-Plattformen eine CAGR von 9,62 %, da Verbraucher mehr Vertrauen in den Online-Kauf langlebiger medizinischer Geräte gewannen. Die Klickraten stiegen nach der pandemiebedingten Ausweitung der Telemedizin, was Marken dazu veranlasste, in direkte digitale Verkaufskanäle zu investieren.

Der Online-Kanal festigt die Kundenbindung nun durch automatische Lieferprogramme für Ersatzmembranaufsätze und Filter – ein Rentabilitätshebel, der in traditionellen institutionellen Verträgen fehlt. Apothekenketten erhalten ihre Relevanz durch die Integration von Abholung am Straßenrand und pharmazeutischer Beratung, was Patienten anspricht, die persönliche Beratung schätzen. Die Transformation des Vertriebskanals rückt Datenanalyse als Wettbewerbsinstrument in den Vordergrund, da Bestellhistorien Anbietern helfen, den Bedarf an Verbrauchsmaterialien vorherzusagen und Lieferkettenabläufe zu optimieren.

Nach Endnutzer:

Heimversorgungssegment treibt das Wachstum voranKrankenhäuser repräsentierten im Jahr 2025 45,78 % des Gesamtumsatzes, doch die Akzeptanz in der Heimversorgung beschleunigt sich mit einer CAGR von 10,29 %, da Kostenträger auf kostengünstigere Versorgungsstandorte umschwenken. Anbieter langlebiger Geräte liefern nun gebrauchsfertige Kits, die Vernebler mit WLAN-Konnektivität koppeln und es Klinikern ermöglichen, die Therapie aus der Ferne anzupassen. Dieses Modell entspricht neuen Erstattungscodes, die eine kontinuierliche Überwachung statt episodischer Eingriffe honorieren. Kliniken und ambulante Operationszentren spielen weiterhin eine Brückenfunktion, indem sie Therapieprotokolle einleiten, bevor Patienten nach Hause wechseln.

Der Vernebler-Marktanteil für Heimanwender wird bis 2031 voraussichtlich 31,84 % erreichen, da die Benutzerfreundlichkeit der Geräte zunimmt. Die im Jahr 2024 aktualisierten ISO-13485-Leitlinien betonen die Risikominimierung für Laienanwender und veranlassen Hersteller, Benutzeroberflächen mit intuitiven Symbolen und automatischen Reinigungsaufforderungen neu zu gestalten. Technische Fernunterstützungs-Hotlines senken weitere Hürden und versichern Pflegepersonen ohne klinische Ausbildung, dass sie kleinere Probleme beheben können, ohne ins Krankenhaus zurückkehren zu müssen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Vernebler-Markt in Nordamerika

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 38,11 %, gestützt durch eine robuste Versicherungsabdeckung und die frühzeitige Einführung vernetzter Gesundheitsplattformen. Der klarere Zulassungsweg der FDA für Software-als-Medizinprodukt-Module beschleunigte die Freigabe von Mesh-Geräten und ermöglichte es Anbietern, therapeutische Hardware mit digitalen Adhärenz-Dashboards zu bündeln. Große integrierte Versorgungsnetzwerke binden Vernebler-Datenfeeds nun in elektronische Patientenakten ein und ermöglichen so Analysen auf Bevölkerungsebene, die nicht-konforme Patienten identifizieren.

Vernebler-Markt in Europa

Europa folgt mit einem stabilen einstelligen Wachstum im mittleren Bereich, das in Deutschland, Frankreich und dem Vereinigten Königreich verankert ist, wo Krankenhaussysteme die Mesh-Technologie für pädiatrische und geriatrische Bevölkerungsgruppen schätzen. Die Medizinprodukteverordnung der Europäischen Union verlangt den Nachweis klinischer Wirksamkeit sowie eine Marktüberwachung nach dem Inverkehrbringen, was etablierten Unternehmen mit umfangreichen Evidenzportfolios zugute kommt. Südeuropa bevorzugt kostenoptimierte Jet-Geräte, führt jedoch Pilotprojekte ein, die portable Mesh-Einheiten in Heimbeatmungsprogrammen testen.

Vernebler-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum sticht mit einem CAGR von 9,51 % hervor, begünstigt durch städtischen Smog und eine hohe Raucherprävalenz, die die Fallzahlen im Bereich Atemwegserkrankungen ansteigen lassen. Die Nationale Medizinproduktebehörde Chinas genehmigte im Jahr 2024 zwölf neue Vernebler-Modelle, was die Unterstützung der Regulierungsbehörden für inländische Hersteller unterstreicht. Subventionen im Rahmen des Programms „Gesundes China 2030” stärken Kliniken auf Gemeindeebene und fördern die Nachfrage nach kostengünstigen Jet-Kits neben hochwertigen Mesh-Exportprodukten. Japan und Südkorea konzentrieren sich auf portable Produktlinien, die auf alternde Bevölkerungsgruppen ausgerichtet sind, die eine Therapie unterwegs benötigen, und erweitern damit die installierte Basis für Verbrauchsmaterialien. Aufstrebende südostasiatische Volkswirtschaften bleiben preissensibel, stellen jedoch ein latentes Wachstumspotenzial dar, sobald die Erstattungssysteme ausgereift sind.

Wettbewerbslandschaft

Der Vernebler-Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter einen erheblichen Anteil am globalen Umsatz halten. Philips baut seine Marktstellung auf der Grundlage seines starken Patentportfolios rund um die Membranvernebelung aus, während Omron seine Verbrauchermarkenbekanntheit nutzt, um die Reichweite im Einzelhandel zu vergrößern. Beide Unternehmen setzen auf Ökosystemstrategien, indem sie Geräte mit Cloud-Diensten und Verbrauchsmaterialabonnements bündeln. Anbieter der zweiten Reihe wie PARI Pharma innovieren bei atemaktivierten Systemen, die für Antibiotika bei Mukoviszidose geeignet sind, und gewinnen in spezialisierten Krankenhausbereichen an Bedeutung.

Die Akquisitionstätigkeit intensivierte sich in den Jahren 2024–2025, da multinationale Unternehmen nach Nischenfähigkeiten suchten. Philips integrierte BioTelemetry-Fernüberwachungsressourcen zur Verbesserung datengesteuerter Interventionen, und Molex expandierte im Januar 2025 durch die Übernahme der Technologie von Vectura in kombinierte Inhalationsplattformen. Chinesische Hersteller Hong Ke und Mindray investieren unterdessen in automatisierte Montagelinien, die Kompressorkosten senken, mit dem Ziel, westliche Marken bei Ausschreibungen in Afrika und Lateinamerika zu unterbieten. Trotz des Kostendrucks verteidigen Premium-Membrangeräte ihre Margen durch klinische Leistungsnachweise und Software-Differenzierung – Eigenschaften, die bei Krankenhäusern unter ergebnisorientierten Vergütungsverträgen Anklang finden. Insgesamt hängt der Erfolg davon ab, sowohl die Hardware-Zuverlässigkeit als auch digitale Begleitdienste zu beherrschen, die eine langfristige Patientenbindung fördern.

Marktführer der Vernebler-Branche

Omron Corporation

Koninklijke Philips N.V.

DeVilbiss Healthcare LLC

PARI Pharma GmbH

Vyaire Medical, Inc. (Asahi Kasei Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Vernebler-Marktbericht erfasste Unternehmen

- Aerogen Ltd.

- Air Liquide

- Allied Healthcare Products

- Beurer

- Briggs Healthcare

- Drive DeVilbiss Healthcare

- Fazzini srl

- GF Health Products, Inc.

- Invacare

- Koninklijke Philips

- MeDel S.p.A.

- Medline Industries

- Microlife

- OMRON

- PARI Pharma GmbH

- Rossmax

- Trudell Medical International

- Vyaire Medical, Inc. (Asahi Kasei Corporation)

- Yuyue Medical

Jüngste Branchenentwicklungen im Vernebler-Markt

- Januar 2025: Molex, Muttergesellschaft von Phillips Medisize, schloss die Übernahme der Vectura Group Ltd. ab und erwarb damit Plattformen für Pulverinhalatoren, Dosieraerosole, Naseninhaler und Vernebler, einschließlich des FOX-Geräts.

- März 2024: Medline stellte den Hudson RCI TurboMist Kleinvolumen-Vernebler vor, der die Medikamentenabgabe in nur drei Minuten abschließen kann.

Berichtsumfang des globalen Vernebler-Marktes

Gemäß dem Berichtsumfang ist ein Vernebler ein medizinisches Gerät, das ein Medikament in Nebel umwandelt und direkt in die Lunge abgibt. Die Verneblungstechnik wird häufig zur Behandlung von Atemwegserkrankungen eingesetzt, darunter Asthma, Mukoviszidose und COPD. Es gibt verschiedene Geräte, die zur Vernebelung eingesetzt werden können. Einige der Geräte sind wiederaufladbar, und elektrisch betriebene Geräte sind die am weitesten verbreiteten. Der Vernebler-Markt ist segmentiert nach Typ (Düsenvernebler, Ultraschallvernebler und Membranvernebler), Tragbarkeit (Tischvernebler und tragbarer Vernebler), Vertriebskanal (Direktkauf und Online-Kauf) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Düsenvernebler |

| Ultraschallvernebler |

| Membranvernebler |

| Smart-Vernebler / Vernetzte Vernebler |

| Tischgerät |

| Handgerät / Tragbares Gerät |

| Direkt-/Institutioneller Kauf |

| Online-Einzelhandel |

| Apotheken und Drogerien |

| Krankenhäuser |

| Kliniken |

| Heimversorgungseinrichtungen |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Vernebler-Typ | Düsenvernebler | |

| Ultraschallvernebler | ||

| Membranvernebler | ||

| Smart-Vernebler / Vernetzte Vernebler | ||

| Nach Tragbarkeit | Tischgerät | |

| Handgerät / Tragbares Gerät | ||

| Nach Vertriebskanal | Direkt-/Institutioneller Kauf | |

| Online-Einzelhandel | ||

| Apotheken und Drogerien | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Heimversorgungseinrichtungen | ||

| Ambulante Operationszentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert der Vernebler-Verkäufe im Jahr 2026?

Der Umsatz erreicht im Jahr 2026 1,75 Milliarden USD.

Welche Gerätetechnologie wächst bis 2031 am schnellsten?

Membranvernebler führen mit einer CAGR von 11,02 %.

Wie schnell wächst die Nachfrage in Asien-Pazifik?

Der Umsatz in der Region wird voraussichtlich mit einer CAGR von 9,51 % steigen.

Warum bevorzugen Anbieter Membrangeräte für biologische Therapien?

Membranplattformen reduzieren den Medikamentenverlust um bis zu 40 % und verkürzen die Abgabezeit, was die Kosteneffizienz für hochpreisige Biologika verbessert.

Welcher Vertriebskanal verzeichnet das stärkste Wachstum nach der Pandemie?

Der Online-Einzelhandel wächst mit einer CAGR von 9,62 %, da Patienten für Geräte und Verbrauchsmaterialien auf E-Commerce umsteigen.

Wie beeinflusst der Aufstieg der Heimversorgung die Designprioritäten bei Verneblern?

Hersteller konzentrieren sich auf tragbare, intuitive Geräte mit Fernüberwachungsfunktionen, die den ISO-13485-Sicherheitsstandards für nicht professionelle Anwender entsprechen.

Seite zuletzt aktualisiert am: