Salpetersäuremarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 71.39 Millionen Tonnen |

| Marktvolumen (2031) | 83.48 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Salpetersäuremarkt Analyse von Mordor Intelligence

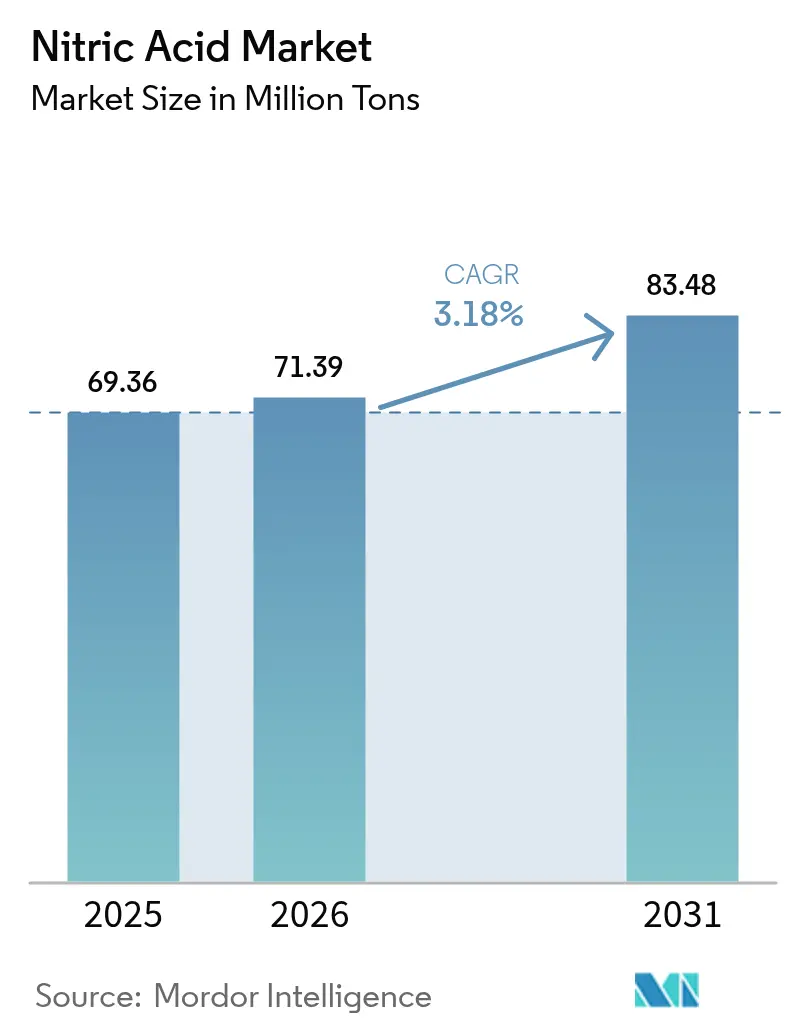

Es wird erwartet, dass die Größe des Salpetersäuremarkts von 69,36 Millionen Tonnen im Jahr 2025 auf 71,39 Millionen Tonnen im Jahr 2026 ansteigt und bis 2031 83,48 Millionen Tonnen erreicht, mit einer CAGR von 3,18 % im Zeitraum 2026–2031. Düngemittelqualität verdünnte Säure wird weiterhin die Volumenachfrage verankern, doch konzentrierte Qualitäten gewinnen stetig Marktanteile, da Anwendungen in Polyamid 6,6 und Sprengstoffen zunehmen. Der Carbon Border Adjustment Mechanism (CBAM) der EU beschleunigt eine Verlagerung hin zu inländisch produziertem kohlenstoffarmem Kalkammonsalpeter, während Bergbauunternehmen im Asien-Pazifik-Raum den inkrementellen Bedarf an technischem Ammoniumnitrat antreiben. Die Volatilität der Erdgaspreise ist das primäre Kostenrisiko. Strategisches Kapital fließt daher entweder in Regionen mit kostengünstigen Rohstoffen oder in dekarbonisierte Projekte, die kohlenstoffarme Prämien im Rahmen CBAM-ähnlicher Richtlinien monetarisieren.

Wichtigste Erkenntnisse des Berichts

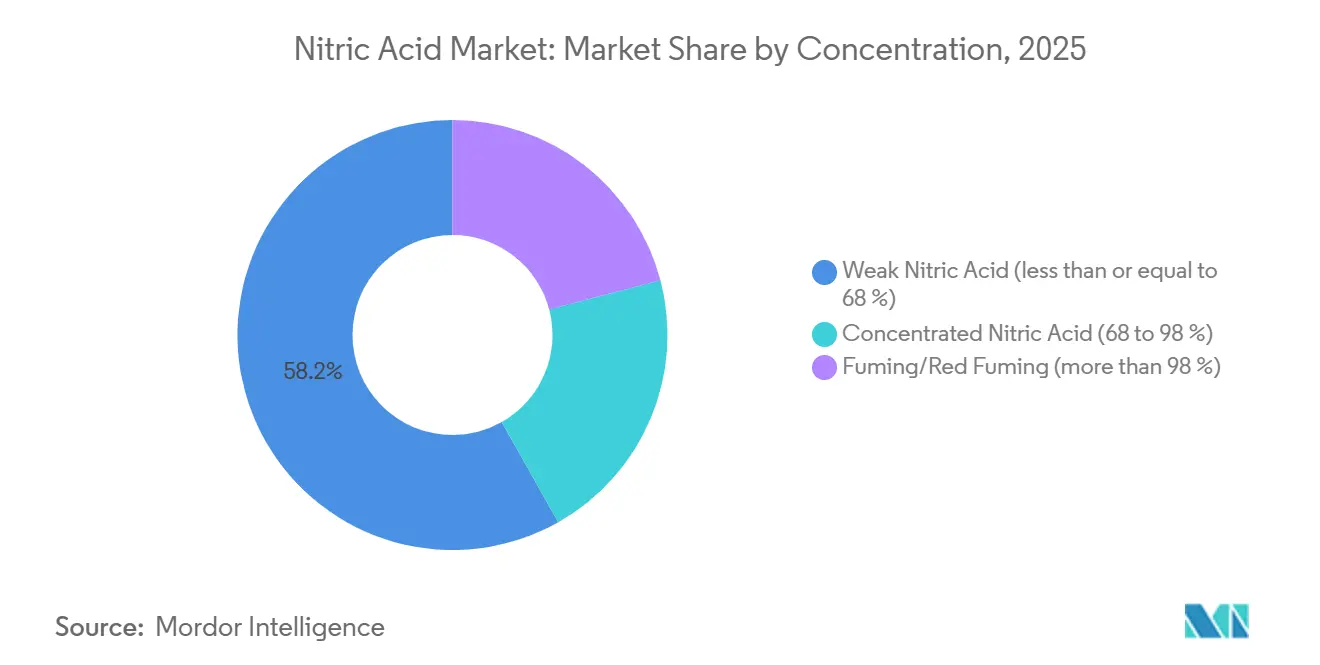

- Nach Konzentration erfasste verdünnte Salpetersäure im Jahr 2025 einen Anteil von 58,18 % am Salpetersäuremarkt; konzentrierte Salpetersäure wird voraussichtlich bis 2031 mit einer CAGR von 3,64 % wachsen.

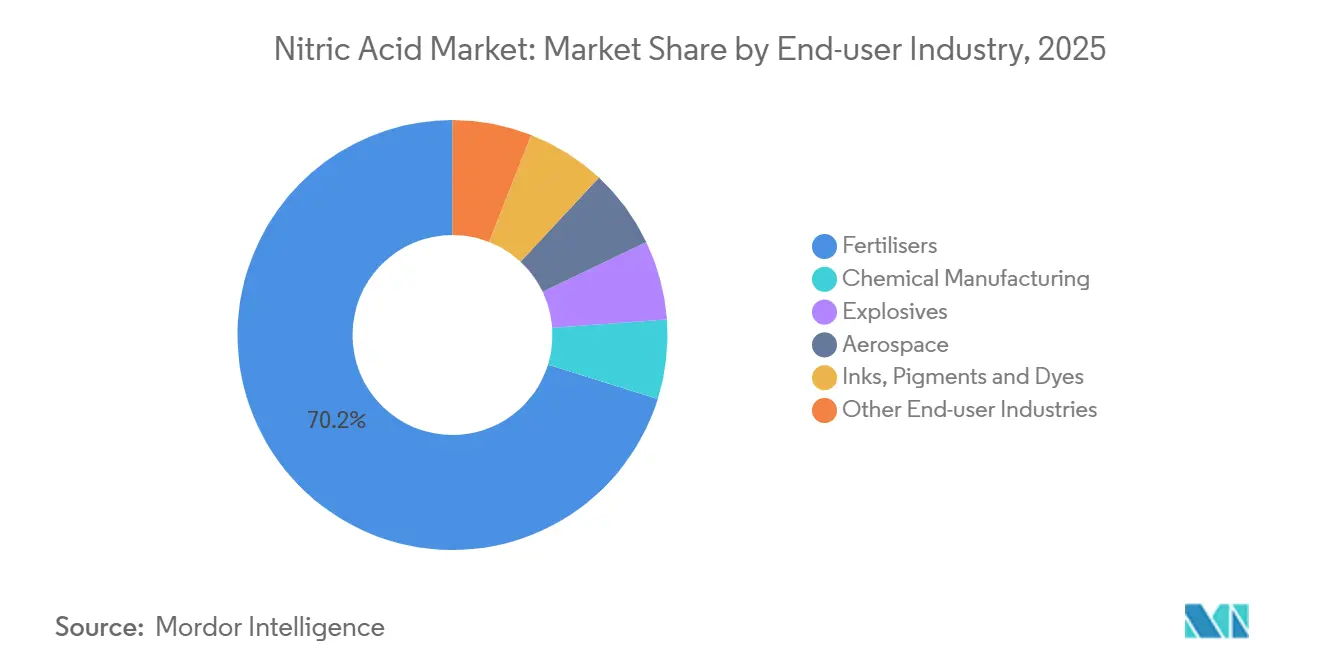

- Nach Endverbraucherbranche dominierten Düngemittel im Jahr 2025 mit einem Umsatzanteil von 70,18 %, während Sprengstoffe mit einer CAGR von 3,97 % bis 2031 das stärkste Wachstum verzeichneten.

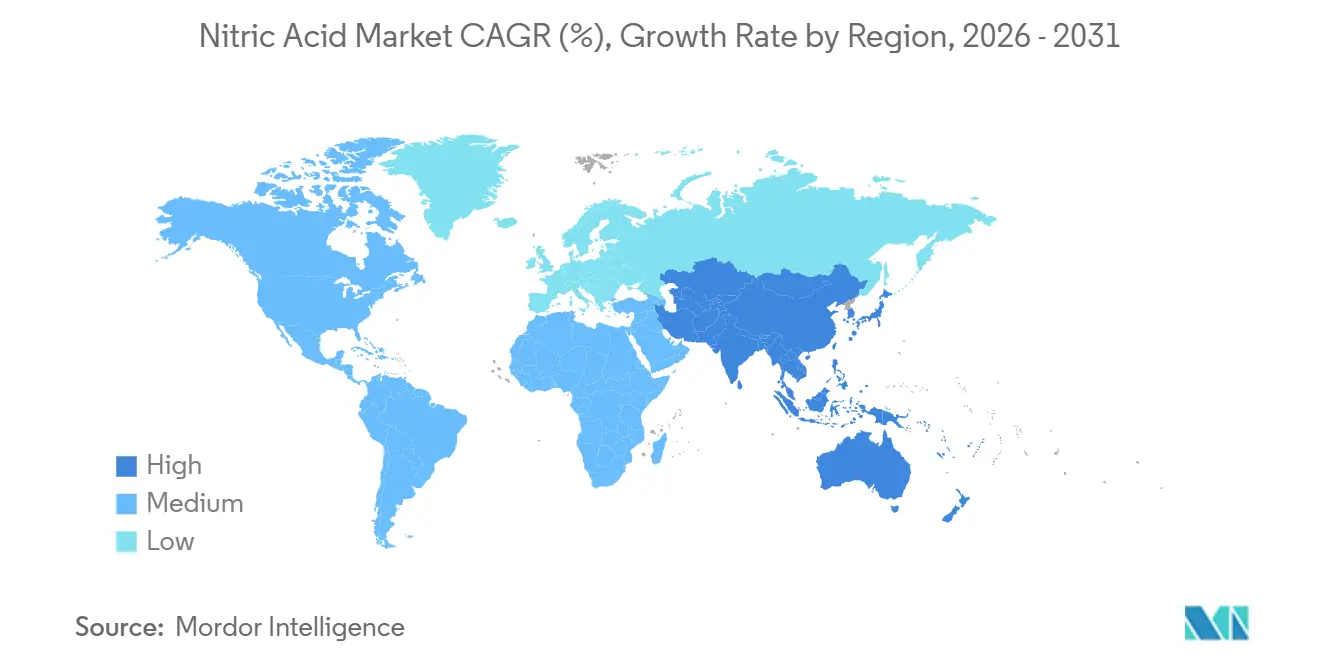

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 59,01 % am Salpetersäuremarkt, der bis 2031 mit einer CAGR von 3,81 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Salpetersäuremarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kohlenstoffarmem Ammoniumnitrat-Dünger in ganz Europa | +0.6% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Polyamid 6,6 für Leichtbauvorschriften in der Automobilindustrie | +0.4% | Global, konzentriert in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen in Adipinsäureanlagen mit recycelten Rohstoffen | +0.3% | Asien-Pazifik als Kern, aufkommend in Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Sprengstoffherstellung | +0.5% | Asien-Pazifik (Indien, Indonesien, Australien), Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für betriebseigene Anlagen für verdünnte Salpetersäure in indischen Pharmaclustern | +0.2% | Indien, mit Pilotinteresse in Bangladesch und Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kohlenstoffarmem Ammoniumnitrat-Dünger in ganz Europa

Im Jahr 2023 leitete der CBAM eine Übergangsberichtsphase ein und legte damit den Grundstein für Abgaben auf eingebettete Emissionen bei Düngemitteln ab 2026. Dieser Schritt lenkt europäische Käufer hin zu lokal produziertem, kohlenstoffarmem Kalkammonsalpeter, der eine Preisprämie genießt[1]Europäische Kommission, "Carbon Border Adjustment Mechanism," europa.eu. Diese Verlagerung wird durch ATOME Energy unterstrichen, das mit Unterstützung eines Yara-Abnahmevertrags ein grünes Kalkammonsalpeter-Projekt in Paraguay vorantreibt und auf eine jährliche Produktion abzielt. Gleichzeitig verschärft die EU-Revision der Nitratrichtlinie von 2026 die Grenzwerte für aus Gülle stammenden Stickstoff. Diese Änderung dürfte indirekt die Nachfrage nach mineralischen Nitraten steigern, die für ihre präzise Nährstofffreisetzung bekannt sind. Laut IFA wird die globale Ammoniakkapazität bis 2029 erheblich steigen. Bemerkenswerterweise wird grünes Ammoniak voraussichtlich einen kleinen Prozentsatz dieser Kapazität ausmachen und sich damit als Nischen-, aber strategischer Rohstoff für kohlenstoffarme Salpetersäure positionieren. Als Reaktion darauf integrieren europäische Produzenten zunehmend grünes Ammoniak, um ihre Margen zu sichern und in Premium-Marktnischen vorzudringen.

Zunehmende Nutzung von Polyamid 6,6 für Leichtbauvorschriften in der Automobilindustrie

Die US-amerikanischen CAFE- und EU-Euro-7-Vorschriften drängen auf Massenreduzierung, was zu einem Anstieg der Verwendung von Polyamid 6,6 für Motorraum- und Batteriepackkomponenten führt. Adipinsäure, die durch die Salpetersäureoxidation von Cyclohexanol/-on hergestellt wird, deckt den größten Teil der Nylon-6,6-Nachfrage. Eine Abschaltung der Adipinsäureanlage von BASF in Ludwigshafen im Jahr 2024 verschärfte das europäische Angebot, was dazu führte, dass die Anlage von Invista in Victoria, Texas, ihre Salpetersäureabnahme erhöhte. Neue chemische Recyclingmethoden nutzen Salpetersäure zur Depolymerisation von Nylon-6,6 und bieten damit eine zusätzliche Wachstumschance. Der Trend wird durch elektrifizierte Antriebsstränge weiter gestärkt, wobei Tesla glasfaserverstärkte PA-6,6-Gehäuse in seinen strukturellen Batteriepaketen einsetzt[2]Tesla Inc., "Batterietechnologie-Update," tesla.com.

Kapazitätserweiterungen in Adipinsäureanlagen mit recycelten Rohstoffen

Die EU-Ökodesign-Verordnung für nachhaltige Produkte legt Mindestschwellenwerte für recycelte Inhalte fest und treibt Investitionen in Nylon-6,6-Depolymerisationsanlagen voran, die Salpetersäurehydrolyse nutzen. Chinas 14. Fünfjahresplan zielt auf einen Recyclinganteil von 20 % bei technischen Kunststoffen bis 2025 ab und positioniert den Asien-Pazifik-Raum als führend bei der Produktion von chemisch recycelter Adipinsäure. Eine Recyclinganlage mit erheblicher Kapazität würde jährlich eine beachtliche Menge Salpetersäure benötigen und damit regionale Bilanzen erheblich beeinflussen. DNV hebt hervor, dass nur ein begrenzter Teil der angekündigten Kapazität für sauberes Ammoniak bis 2030 für Düngemittel vorgesehen ist, was auf einen potenziellen Rohstoffengpass für zusätzliche Salpetersäureeinheiten hindeutet, sofern keine langfristigen Verträge bestehen.

Steigende Nachfrage aus der Sprengstoffherstellung

Bis zum Geschäftsjahr 2026–27 plant Indien, seine Kapazität für technisches Ammoniumnitrat erheblich zu steigern. Diese Erweiterung wird eine zusätzliche Versorgung mit konzentrierter Salpetersäure erfordern. Der Vergasungskomplex von BCGCL in Odisha soll jährlich wesentlich zur Produktion von technischem Ammoniumnitrat beitragen, zusammen mit einer integrierten Salpetersäureproduktionslinie. Da Indonesien seinen Nickelboom nutzt und Afrika seine Gold- und Platinvorhaben im Blick hat, ist die Nachfrage offensichtlich; Orica verzeichnete im Geschäftsjahr 2024 einen Anstieg der Volumina im Asien-Pazifik-Raum, angetrieben durch den Bergbaubedarf. In Übereinstimmung mit den Reinheitsstandards der ISO 13763 ist die Branche auf hochwertige Säure angewiesen, was Substitutionen weniger praktikabel macht.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgaspreise belasten die Ammoniak-Salpetersäure-Margen | -0.4% | Europa, Nordamerika, mit moderaten Auswirkungen in Südasien | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiko bei Rutheniumkatalysatoren für N₂O-Abbauesysteme | -0.2% | Global, akut in Europa aufgrund von EU-ETS-Vorgaben | Mittelfristig (2–4 Jahre) |

| Aufkommende Elektronitrat-Verfahren, die konventionelle Salpetersäure umgehen | -0.1% | Pilotprojekte in Nordamerika und Europa, Forschung und Entwicklung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise belasten die Ammoniak-Salpetersäure-Margen

Die Ammoniaksynthese verbraucht erhebliche Gasmengen pro Tonne, wobei der Rohstoff den Großteil der variablen Kosten ausmacht. Im vierten Quartal 2024 arbeiteten europäische Anlagen mit reduzierter Auslastung, wobei die Gaspreise deutlich höher waren als in den USA, was die Margen belastete. CF Industries sicherte einen Teil seines Gases für 2025 ab und erzielte höhere Bruttomargen in seiner Anlage in Donaldsonville im Vergleich zu deutlich niedrigeren Margen in Europa. Angesichts der volatilen Gasmärkte könnten Regionen mit hohen Kosten entweder Kapazitäten drosseln oder auf den Import von blauem/grünem Ammoniak umsteigen, um negative Spreads zu vermeiden.

Versorgungsrisiko bei Rutheniumkatalysatoren für N₂O-Abbauesysteme

Im Rahmen der EU-ETS-Phase IV müssen Salpetersäureanlagen die N₂O-Emissionen auf unter einen bestimmten Schwellenwert pro Tonne Säure reduzieren, was die Installation tertiärer Zerstörungseinheiten erfordert. Rutheniumbasierte Katalysatoren bieten hohe Effizienz, sind jedoch auf ein Metall mit begrenztem Jahresangebot angewiesen, das hauptsächlich aus Südafrika und Russland stammt. Der Katalysatoraustausch alle 18–24 Monate erhöht die Betriebskosten, und geopolitische Störungen könnten die Einhaltung der Vorschriften gefährden und Anlagen dem Risiko aussetzen, Emissionszertifikate zu erhöhten Kosten kaufen zu müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konzentration: Verdünnte Säure verankert das Volumen, konzentrierte Qualitäten beschleunigen das Wachstum

Im Jahr 2025 hielt verdünnte Salpetersäure einen Anteil von 58,18 % am Salpetersäuremarkt, da integrierte Düngemittelkomplexe eine Stärke von 50–60 % für die kontrollierte Neutralisation bevorzugten. Konzentrierte Qualitäten im Bereich von 68 % bis 98 % werden voraussichtlich den Gesamtmarkt für Salpetersäure übertreffen und mit einer CAGR von 3,64 % wachsen. Dieser Anstieg wird durch die Anforderungen von Adipinsäure, technischem Ammoniumnitrat und Recyclingverfahren angetrieben, die alle höhere Reinheit und reduzierten Wassergehalt priorisieren.

Der Anstieg der Nachfrage nach konzentrierter Säure wird durch den Automobilleichtbau, Vorschriften für das chemische Recycling von Nylon-66 und strenge Qualitätsstandards für Sprengstoffe angetrieben. Mit Indiens Erweiterungen für technisches Ammoniumnitrat und Invistas Betrieb in den USA für Adipinsäure deuten die kombinierten Bemühungen auf einen Nachfrageanstieg hin. Während rauchende Salpetersäure eine Nische gefunden hat – hauptsächlich bei hypergolen Treibstoffen und nasschemischem Ätzen von Halbleitern – ist sie für eine breitere Nutzung bereit. Dieser potenzielle Anstieg hängt von der kommerziellen Skalierung des NASA-Monopropellants AF-M315E für Satellitenflotten ab.

Nach Endverbraucherbranche: Düngemittel dominieren, Sprengstoffe eilen voraus

Im Jahr 2025 dominierten Düngemittel den Salpetersäuremarkt mit einem Anteil von 70,18 %, angetrieben durch die entscheidende Rolle von Ammoniumnitrat und Harnstoff-Ammoniumnitrat im Getreide- und Ölsaatenanbau. Sprengstoffe, die derzeit einen kleinen Marktanteil halten, sind mit einer CAGR von 3,97 % das am schnellsten wachsende Segment der Branche, angetrieben durch die Nachfrage aus dem Kohle-, Nickel- und Edelmetallbergbau im Asien-Pazifik-Raum und in Afrika.

Die chemische Fertigung, die Produkte wie Adipinsäure, TDI und Nitrobenzol umfasst, erlebt eine Dichotomie: Während europäische Schließungen von Adipinsäureanlagen den regionalen Verbrauch gedrosselt haben, baut der Asien-Pazifik-Raum seine kosteneffiziente Produktionskapazität aus. Der Luft- und Raumfahrtsektor und die Pigmentproduktion, obwohl sie einen kleineren Marktanteil repräsentieren, erzielen Premiumpreise; beispielsweise erzielt inhibierte rot rauchende Salpetersäure deutlich höhere Preise im Vergleich zu Düngemittelsäure.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Salpetersäuremarkt mit einem Volumenanteil von 59,01 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 3,81 % wachsen. Dieses Wachstum wird durch Initiativen für grünes Ammoniak in China und einen Anstieg der Sprengstoffkapazitäten in Indien gestützt. Eine Senkung der Waren- und Dienstleistungssteuer in Indien im September 2025 führte zu einem erheblichen Rückgang der Exportpreise und verbesserte die Wettbewerbsfähigkeit in ganz Südasien. Darüber hinaus bietet die Anlage in Yeosu in Südkorea flexible Optionen für Chemieproduzenten in Nordostasien.

Europa kämpft mit erhöhten Gaspreisen und Herausforderungen bei der Einhaltung von Kohlenstoffvorschriften. Während die CBAM-Initiative Importe aus Russland und Belarus auf inländische kohlenstoffarme Alternativen umlenkt, bleiben die Gewinnmargen eng, was zu Unterauslastung führt. Yara hat ein Vorhaben für grünes Ammoniak in Sluiskil angekündigt und peilt einen Start im Jahr 2028 an, um Rohstoffrisiken zu mindern und Dekarbonisierungsanreize zu nutzen.

Nordamerika profitiert von seinen Rohstoffvorteilen. Die Anlage von CF Industries in Donaldsonville produzierte in den ersten drei Quartalen 2024 Ammoniak und verzeichnete branchenführende Gewinnmargen. Gleichzeitig sind Initiativen zur Kohlenstoffabscheidung und -speicherung für blaues Ammoniak darauf ausgerichtet, kohlenstoffarmen Salpetersäurerohstoff für CBAM-Märkte bereitzustellen. Der Nahe Osten entwickelt sich zu einem wichtigen Exportzentrum, wobei NEOM und Qatar Ammonia 7 Eröffnungen im Jahr 2026 anstreben. In Südamerika steigt die Nachfrage; Brasilien stellte 2024 einen Rekord bei Düngemittelimporten auf. Dieser Anstieg hat ATOME dazu veranlasst, einen Start im Jahr 2027 für sein grünes Kalkammonsalpeter-Projekt in Paraguay anzustreben.

Wettbewerbslandschaft

Der globale Salpetersäuremarkt bleibt mäßig fragmentiert. Start-ups erproben Elektronitrat-Verfahren bei Umgebungsdruck, die konventionelle Säure in Spezialmarktnischen innerhalb von 5–7 Jahren unterbieten könnten. Regionale Herausforderer nutzen Kosten- oder Nähevorteile: LSB Industries nutzt günstiges US-Gas für Sprengstoffqualitätssäure, Hanwhas neue Anlage in Yeosu gleicht nordostasiatische Defizite aus, und ENAEX erschließt Chiles Kupfergürtel. Die Reinheitsnormen der ISO 13763 stärken etablierte Anbieter mit bewährten Qualitätssicherungssystemen und erschweren den Markteintritt für Anbieter minderer Qualität.

Führende Unternehmen der Salpetersäurebranche

Yara

CF Industries Holdings, Inc.

OCI Global

BASF

EuroChem Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Gujarat Narmada Valley Fertilizers & Chemicals Ltd vergab einen Auftrag an thyssenkrupp Udhe India für eine Anlage für verdünnte Salpetersäure mit 600 MTPD, was die Unternehmenskapazität um 57 % erhöht und inländische Make-in-India-Initiativen unterstützt.

- November 2024: UBE Corporation kündigte eine Erweiterung der Kapazität für hochreine Salpetersäure in seiner Ube Chemical Factory an, um die Nachfrage aus der Halbleiter- und Spezialpolymerbranche zu decken.

Berichtsumfang des globalen Salpetersäuremarkts

Salpetersäure ist eine farblose, hochkorrosive Mineralsäure mit der chemischen Formel HNO3. Sie kann durch einen zweistufigen Prozess hergestellt werden, der die Oxidation von Ammoniak und die Absorption der dabei entstehenden Stickoxide umfasst. Salpetersäure hat wichtige Anwendungen in der Düngemittelindustrie.

Der Salpetersäuremarkt ist nach Konzentration, Endverbraucherbranche und Geografie segmentiert. Nach Konzentration ist der Markt in Verdünnte Salpetersäure, Konzentrierte Salpetersäure und Rauchende/Rot Rauchende Salpetersäure unterteilt. Nach Endverbraucherbranche ist der Markt in Düngemittel, Chemische Fertigung, Sprengstoffe, Luft- und Raumfahrt, Tinten, Pigmente und Farbstoffe sowie Sonstige Branchen (Pharmazeutika und Lebensmittelverarbeitung) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Salpetersäuremarkt in 27 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Verdünnte Salpetersäure (kleiner oder gleich 68 %) |

| Konzentrierte Salpetersäure (68 bis 98 %) |

| Rauchende/Rot Rauchende Salpetersäure (mehr als 98 %) |

| Düngemittel |

| Chemische Fertigung |

| Sprengstoffe |

| Luft- und Raumfahrt |

| Tinten, Pigmente und Farbstoffe |

| Sonstige Endverbraucherbranchen (Pharmazeutika und Lebensmittelverarbeitung) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Malaysia | |

| Vietnam | |

| Thailand | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Konzentration | Verdünnte Salpetersäure (kleiner oder gleich 68 %) | |

| Konzentrierte Salpetersäure (68 bis 98 %) | ||

| Rauchende/Rot Rauchende Salpetersäure (mehr als 98 %) | ||

| Nach Endverbraucherbranche | Düngemittel | |

| Chemische Fertigung | ||

| Sprengstoffe | ||

| Luft- und Raumfahrt | ||

| Tinten, Pigmente und Farbstoffe | ||

| Sonstige Endverbraucherbranchen (Pharmazeutika und Lebensmittelverarbeitung) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Malaysia | ||

| Vietnam | ||

| Thailand | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte globale Nachfrage nach Salpetersäure bis 2031?

Das Volumen wird voraussichtlich 83,48 Millionen Tonnen erreichen, gegenüber 71,39 Millionen Tonnen im Jahr 2026, was einer CAGR von 3,18 % im Betrachtungszeitraum entspricht.

Welche Region wird in den nächsten fünf Jahren den größten Anteil an neuer Salpetersäurekapazität beisteuern?

Asien-Pazifik, angeführt von Chinas Aufbau von Anlagen für grünes Ammoniak, Indiens Projekten für technisches Ammoniumnitrat und der Erweiterung in Yeosu in Südkorea.

Wie gestalten europäische Kohlenstoffpolitiken die Strategien der Produzenten?

CBAM und EU-ETS-Strafen für eingebettete Emissionen lenken Produzenten hin zu grünem oder blauem Ammoniak als Rohstoff und schaffen Anreize für Investitionen in N₂O-Abbauesysteme.

Warum wächst konzentrierte Salpetersäure schneller als verdünnte Säure?

Automobilleichtbau, chemisches Recycling von Nylon-66 und höhere Reinheitsanforderungen für Sprengstoffe treiben eine stärkere Nachfrage nach Qualitäten im Bereich 68–98 % an.

Seite zuletzt aktualisiert am: