Myanmar-Gebrauchtwagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

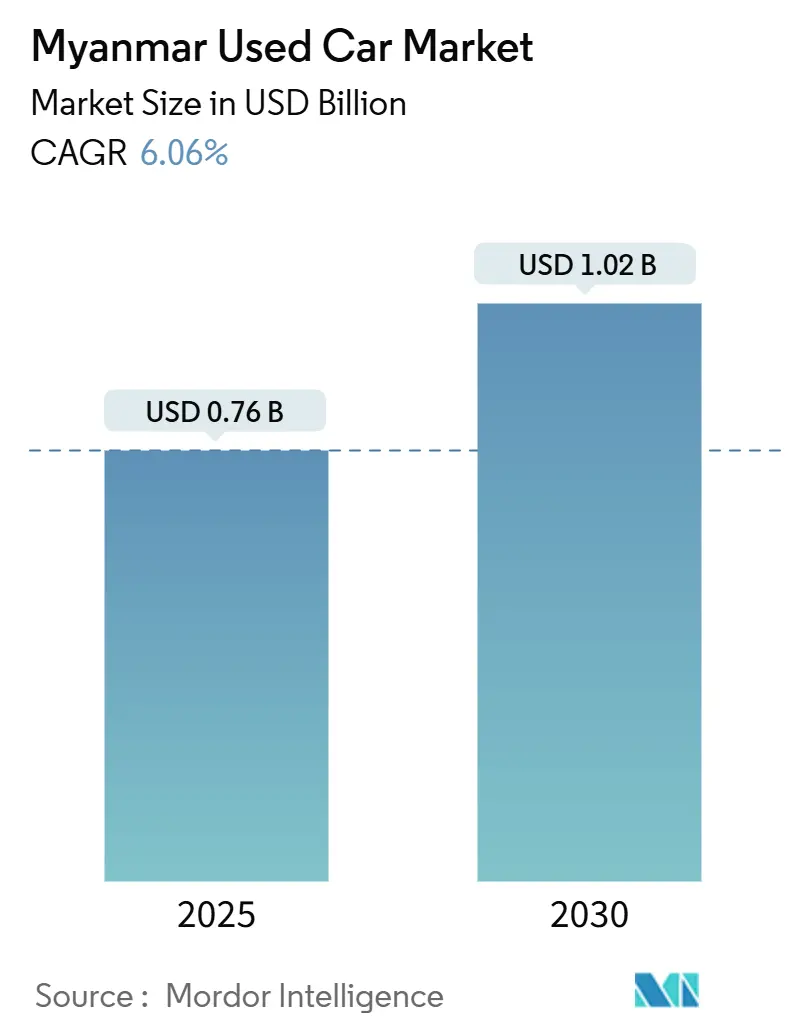

| Marktgröße (2025) | 0.76 Milliarden US-Dollar |

| Marktgröße (2030) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Myanmar-Gebrauchtwagenmarkt Analyse von Mordor Intelligence

Der Myanmar-Gebrauchtwagenmarkt wird im Jahr 2025 auf 0,76 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,02 Milliarden USD erreichen, mit einer CAGR von 6,06 %. Das stetige Wachstum setzt sich trotz politischer Turbulenzen, Währungsschwankungen und Importkontrollen fort. Der digitale Einzelhandel dominiert nun die Transaktionen, Anreize für Elektrofahrzeuge verschieben die Kraftstoffpräferenzen, und eine schrittweise Lockerung der Lizenzobergrenzen erweitert die Angebotsbasis. Die Nachfrage profitiert auch von Überweisungen von Migranten, steigenden Neuwagenpreisen und der Bequemlichkeit von Fintech-gestützten Krediten, während organisierte Händler durch das Angebot verifizierter Fahrzeughistorien und Garantien an Boden gewinnen. Diese Faktoren gestalten ein einst informelles Handelsumfeld in ein stärker reguliertes und technologiegestütztes Ökosystem um.

Wichtigste Erkenntnisse des Berichts

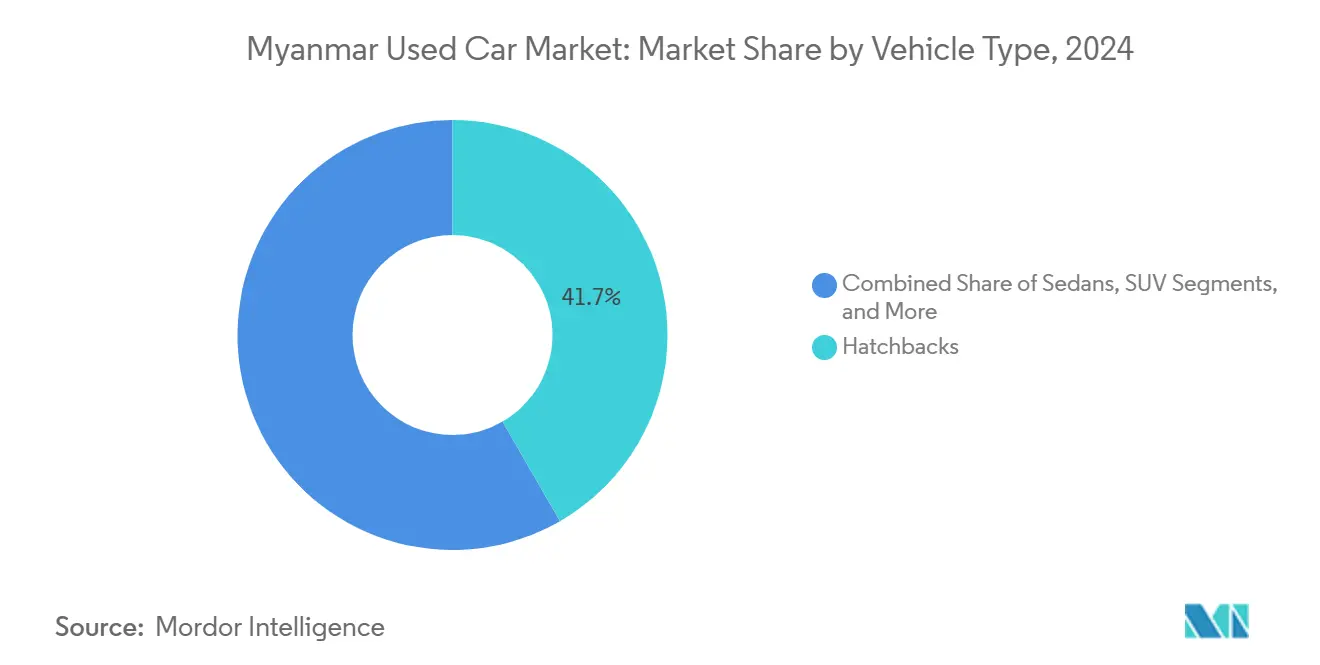

- Nach Fahrzeugtyp trugen Schrägheckmodelle im Jahr 2024 einen Anteil von 41,67 % zum Myanmar-Gebrauchtwagenmarkt bei; SUVs werden voraussichtlich die höchste CAGR von 9,76 % verzeichnen.

- Nach Anbietertyp hielten nicht-organisierte Verkäufer im Jahr 2024 einen Anteil von 68,39 % am Myanmar-Gebrauchtwagenmarkt; organisierte Händler wachsen mit einer CAGR von 10,84 %.

- Nach Kraftstofftyp dominierten Benzinmodelle den Myanmar-Gebrauchtwagenmarkt im Jahr 2024 mit einem Anteil von 77,86 %; batterieelektrische Fahrzeuge werden mit einer CAGR von 16,24 % wachsen.

- Nach Fahrzeugalter entfielen auf Fahrzeuge im Alter von 3–5 Jahren im Jahr 2024 ein Umsatzanteil von 34,54 % am Myanmar-Gebrauchtwagenmarkt; Fahrzeuge im Alter von 0–2 Jahren werden voraussichtlich mit einer CAGR von 11,22 % zulegen.

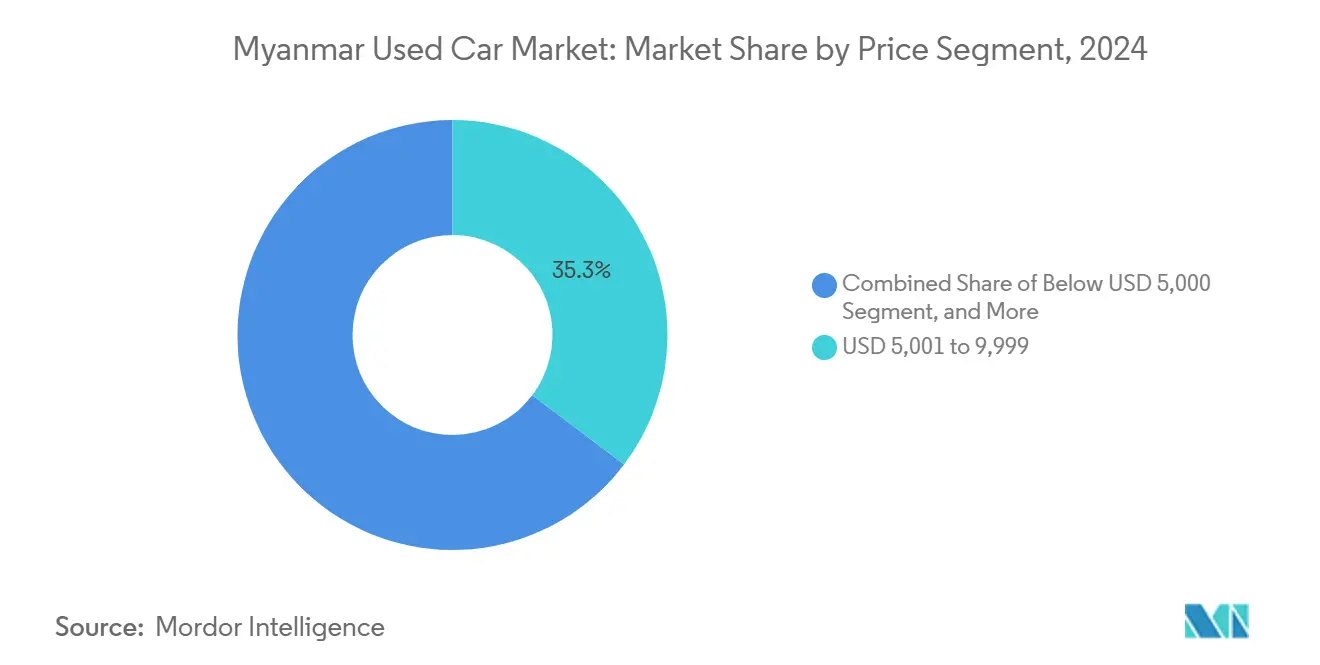

- Nach Preisband erfasste das Segment 5.001–9.999 USD im Jahr 2024 einen Anteil von 35,29 % am Myanmar-Gebrauchtwagenmarkt; das Segment über 30.000 USD wird voraussichtlich mit einer CAGR von 10,41 % wachsen.

- Nach Vertriebskanal führten Online-Plattformen mit einem Umsatzanteil von 70,34 % am Myanmar-Gebrauchtwagenmarkt im Jahr 2024; Offline-OEM-Franchise-Outlets werden voraussichtlich bis 2030 mit einer CAGR von 8,37 % expandieren.

- Nach Eigentumstyp repräsentierten Fahrzeuge mit mehreren Vorbesitzern im Jahr 2024 einen Anteil von 64,18 % am Myanmar-Gebrauchtwagenmarkt; Erstbesitzer-Wiederverkäufe werden voraussichtlich bis 2030 mit einer CAGR von 13,17 % zunehmen.

- Nach Region dominierte Yangon im Jahr 2024 mit 53,25 % des Marktumsatzes im Myanmar-Gebrauchtwagenmarkt; Mandalay wird voraussichtlich mit einer CAGR von 11,62 % bis 2030 am schnellsten wachsen.

Trends und Erkenntnisse im Myanmar-Gebrauchtwagenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Neuwagenpreise | +1.8% | Yangon und Mandalay | Mittelfristig (2–4 Jahre) |

| Wachstum digitaler Kleinanzeigen und Autokredite | +1.5% | Städtische Zentren, Ausbreitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Schrittweise Lockerung der nach dem Staatsstreich eingeführten Importobergrenzen | +1.2% | National, frühe Gewinne in Grenzstaaten | Langfristig (≥ 4 Jahre) |

| Nachfrage durch Überweisungen von Migranten in Grenzstaaten | +0.8% | Shan, Kachin und andere Grenzregionen | Mittelfristig (2–4 Jahre) |

| Steuerrabatt für EV-Importe | +0.9% | Großstädte | Kurzfristig (≤ 2 Jahre) |

| OEM-zertifizierte Gebrauchtfahrzeugprogramme | +0.7% | Vorwiegend Yangon | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Neuwagenpreise

Störungen in der lokalen Montage und die Abwertung des Kyat haben die Showroom-Preise angehoben und budgetbewusste Haushalte in Richtung Gebrauchtfahrzeuge gelenkt. Gebrauchte Fahrzeuge im Preisbereich von 5.001 bis 9.999 USD schließen die Erschwinglichkeitslücke und bilden das größte einzelne Preisband. Die Währungsschwäche treibt die Kosten für importierte Teile in die Höhe und vergrößert die Gesamtbetriebskosten von Neufahrzeugen. Organisierte Händler reagieren darauf, indem sie beliebte japanische Importfahrzeuge bevorraten, die den vorherrschenden Budgets entsprechen.

Wachstum digitaler Kleinanzeigen und Fintech-gestützter Autokredite

Die Verbreitung von Smartphones treibt Käufer zu mobilen Marktplätzen, auf denen Angebote, Preisvergleiche und Chat-Funktionen die Entscheidungszyklen verkürzen. Carsome Myanmar berichtet, dass mehr als sieben von zehn Transaktionen im Jahr 2024 online initiiert wurden, was den massiven Kanalwechsel bestätigt. Integrierte Kreditgenehmigungen senken das Kaufrisiko für Erstkäufer ohne formale Kredithistorie. Digitale Aufzeichnungen erhöhen zudem die Transparenz und stärken das Vertrauen in Kilometerstandsangaben und Unfallhistorien. Sekundärstädte verzeichnen nun eine ähnliche Akzeptanz, da die Bandbreite zunimmt und die Preise für Mobilgeräte sinken.

Schrittweise Lockerung der nach dem Staatsstreich eingeführten Importlizenzobergrenzen

Das Handelsministerium hat begonnen, Genehmigungen für ausgewählte Kategorien zu lockern und damit mehr Angebot über lizenzierte Händler zuzulassen. An Grenzübergängen finden weiterhin strenge Kontrollen statt, doch konforme Importeure sichern sich einen Vorteil gegenüber informellen Händlern. Organisierte Händler beschleunigen daher ihre Marktanteilsgewinne, da sie die Dokumentationsanforderungen bewältigen können. Die Lockerung der Beschränkungen wird größeren Liefermengen zugutekommen, die in die Lagerplätze von Mandalay gelangen, und unterstützt den zweistelligen Wachstumsausblick der Region. Langfristig soll ein breiterer Fahrzeugmix die Ersatzzyklen im gesamten Myanmar-Gebrauchtwagenmarkt verbessern[1]"Aktualisierungen zur Kraftfahrzeugimportlizenzierung," Handelsministerium, moc.gov.mm.

Steuerrabatt für EV-Importe

Die Militärregierung erlässt Zölle auf Elektromodelle, um die Kraftstoffimportrechnungen zu senken. Batterieelektrische Fahrzeuge verzeichnen infolgedessen den am schnellsten wachsenden Anteil am Myanmar-Gebrauchtwagenmarkt, unterstützt durch chinesische Marken wie BYD und Neta. Betriebskosteneinsparungen sprechen Fahrdienstleister an, die täglich mit Benzinengpässen zu kämpfen haben. Ladenetze sind nach wie vor dünn gesät, doch städtische Pilotprojekte in Yangon werden mit kommunaler Unterstützung ausgebaut. Die Politik signalisiert eine längerfristige Ausrichtung an den regionalen Elektrifizierungstrends.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität treibt Einfuhrkosten in die Höhe | -2.1% | National, mit schwerwiegenden Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Vertrauens- und Kilometerbetrugsbedenken | -1.4% | National, insbesondere bei Online-Transaktionen | Mittelfristig (2–4 Jahre) |

| Politische Instabilität stört die Logistik | -1.3% | National, mit schwerwiegenden Auswirkungen auf Grenzstaaten und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Devisengetriebene Ad-hoc-Importverbote | -1.0% | National, mit konzentrierter Auswirkung auf Grenzhandelsrouten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität treibt Einfuhrkosten in die Höhe

Starke Währungsschwankungen erhöhen den USD-Wert von Zöllen und Bankbürgschaften und drücken die Importeurmargen. Die Inflation von 34,1 % im Jahr 2025 erodiert die Kaufkraft der Haushalte weiter und schränkt die Ermessensbudgets ein. Die Ersatzteilpreise steigen parallel dazu, was die Wartungskosten für ältere Fahrzeuge erhöht. Das Erdbeben vom März 2025 verursachte Schäden in Höhe von 11 Milliarden USD und lenkte Kapital von Fahrzeuginvestitionen ab. Infolgedessen verzögern viele Käufer ihre Ersatzzyklen, was das Aufwärtspotenzial in Premiumsegmenten bis 2026 begrenzt[2]"Inflations- und Wechselkurstrends," Weltbank, worldbank.org.

Vertrauens- und Kilometerbetrugsbedenken

Käufer sind nach wie vor misstrauisch gegenüber manipulierten Kilometerständen und gefälschten Importpapieren. Die Durchsetzungskapazität der Straßenverkehrsverwaltungsbehörde Myanmars verbessert sich, doch Schlupflöcher im Graumarkt bestehen weiterhin. Betrugsbedenken verlangsamen die Online-Kaufabschlussraten und zwingen viele Käufer, auf einer physischen Inspektion vor der Zahlung zu bestehen[3]"Fahrzeugzulassungsverfahren," Straßenverkehrsverwaltungsbehörde Myanmar, roadtransport.gov.mm. Organisierte Händler investieren in japanische Auktionsberichte und Blockchain-Protokolle zur Überprüfung der Fahrzeughistorien und nutzen diese als Verkaufsargumente. OEM-gestützte Zertifizierungsprogramme zielen darauf ab, das Vertrauen zu stärken, obwohl ihre Reichweite im Verhältnis zur nationalen Fahrzeugflotte noch gering ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Schrägheckmodelle behalten die Führung, während SUVs beschleunigen

Schrägheckmodelle hielten im Jahr 2024 einen Anteil von 41,67 % am Myanmar-Gebrauchtwagenmarkt und spiegeln damit ihre Kraftstoffeffizienz und Erschwinglichkeit wider. Pendler in Yangon schätzen die kompakten Abmessungen, die für überfüllte Straßen geeignet sind. Die Marktgröße des Myanmar-Gebrauchtwagenmarkts für SUVs wird voraussichtlich mit einer CAGR von 9,76 % wachsen, unterstützt durch die Nachfrage in Grenzstaaten nach höherer Bodenfreiheit. Steigende verfügbare Einkommen und Überweisungszuflüsse steigern ebenfalls die Präferenz für vielseitige Lifestyle-SUVs.

Kraftstoffeinsparungen und niedrige Teilekosten untermauern die Beliebtheit von Schrägheckmodellen in einkommensschwächeren Haushalten. Das SUV-Wachstum profitiert von neuen Anreizen für batterieelektrische Fahrzeuge, wobei elektrische Crossover zu wettbewerbsfähigen Einfuhrpreisen auf den Markt kommen. Verbesserte ländliche Straßenbauprojekte erschließen neue Routen und steigern die Attraktivität von SUVs weiter. Limousinen und Mehrzweckfahrzeuge bleiben sekundäre Optionen, während Nischen-Sport- und Luxusfahrzeuge aufkommende wohlhabende Cluster in Yangon und Mandalay signalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbietertyp: Organisierte Händler schließen die Lücke

Nicht-organisierte Verkäufer kontrollierten im Jahr 2024 68,39 % der Transaktionen, doch organisierte Händler wachsen bis 2030 mit einer CAGR von 10,84 %. Preisbewusste Käufer strömen weiterhin zu informellen Basaren im Stadtteil Hlaing Thar Yar, doch Garantiesuchende wechseln zu zertifizierten Händlern. Das Vertrauen in die Dokumentation ist ein wesentlicher Anziehungspunkt, da organisierte Händler Importlizenzen und Kreditbearbeitung rationalisieren. Ihre digitalen Schaufenster spiegeln auch das Offline-Inventar wider und erleichtern die Auffindbarkeit.

Die vom Myanmar-Gebrauchtwagenmarkt erfasste Marktgröße für organisierte Akteure wird durch Bankallianzen unterstützt, die Ratenzahlungspläne und Versicherungen bündeln. Compliance-Kosten belasten kleine Straßenhändler und drücken ihre Margen. Staatliche Registrierungskontrollen beschleunigen den Ausleseprozess, da Bußgelder für unvollständige Unterlagen dünn kapitalisierte Händler treffen. Im Prognosezeitraum wird die Konsolidierung das Volumen in Richtung Filialnetzwerke mit zentralen Aufbereitungszentren verschieben.

Nach Kraftstofftyp: Benzindominanz steht vor elektrischem Momentum

Benzinmodelle dominierten 77,86 % des Volumens im Jahr 2024, doch batterieelektrische Einheiten werden voraussichtlich eine CAGR von 16,24 % verzeichnen, solange die Zollerleichterungen anhalten. Die Preisparität verbessert sich rasch, sobald die Kraftstoffeinsparungen die anfänglichen Preisunterschiede übersteigen. Der Marktanteil des Myanmar-Gebrauchtwagenmarkts für Diesel bleibt moderat und bedient den Güterverkehr und den ländlichen Transport, wo der Drehmomentvorteil die Elektrifizierungsbereitschaft überwiegt.

Hybridoptionen überbrücken die Lücke für Käufer, die Wirtschaftlichkeit ohne Ladeangst suchen, obwohl höhere Aufkleber-Preise die Massenakzeptanz noch begrenzen. Chinesische EV-Marken gewinnen Aufmerksamkeit durch aggressiven Kundendienst und Batteriegarantien, die Haltbarkeitsbedenken zerstreuen. Pilotladekorridore auf dem Yangon–Mandalay-Expressway geben Frühadoptierenden Reichweitensicherheit. LPG- und CNG-Umrüstungen bilden eine Nische, hauptsächlich bei Taxikooperativen.

Nach Fahrzeugalter: Neuere Fahrzeuge erzielen wachsende Aufpreise

Fahrzeuge im Alter von 3–5 Jahren hielten im Jahr 2024 einen Anteil von 34,54 % und boten einen Kompromiss zwischen Preis und Zuverlässigkeit. Fahrzeuge im Alter von 0–2 Jahren werden jedoch voraussichtlich eine CAGR von 11,22 % verzeichnen, da die Einkommen steigen und die Finanzierungsverfügbarkeit zunimmt. Käufer zielen auf neuere Modelle ab, um Zugang zu Sicherheitstechnologien wie Airbags und Antiblockiersystemen zu erhalten, die älteren Importen oft fehlen. OEM-zertifizierte Programme konzentrieren sich auf Leasingrückläufer unter drei Jahren und vertiefen dieses Angebot.

Ältere Fahrzeuge im Alter von 6–8 und 9–12 Jahren bedienen weiterhin budgetbeschränkte Haushalte. Ländliche Werkstätten sind auf die Wartung dieser Fahrzeuge mit importierten, aufgearbeiteten Teilen spezialisiert. Fahrzeuge über 12 Jahre sind in landwirtschaftlichen Zonen weit verbreitet, wo einfache Motoren Reparaturen am Straßenrand erleichtern. Verschärfte Emissionsvorschriften in Yangon könnten schließlich den Zugang für die ältesten Fahrzeuge einschränken und die Nachfrage auf der Altersleiter nach oben verschieben.

Nach Preissegment: Mittleres Preissegment dominiert weiterhin, Premium steigt

Das Band von 5.001 bis 9.999 USD erfasste im Jahr 2024 35,29 % des Umsatzes, verankert durch japanische Schrägheckmodelle und kompakte Mehrzweckfahrzeuge. Die Erschwinglichkeit im mittleren Segment entspricht dem durchschnittlichen städtischen Haushaltseinkommen. Das Segment über 30.000 USD, obwohl klein, wird voraussichtlich mit einer CAGR von 10,41 % wachsen, da wohlhabende Fachleute und Unternehmer sich mit neueren SUVs und Luxuslimousinen belohnen. Währungsabsicherung durch Sachwertanlagen treibt ebenfalls das Interesse am Hochpreissegment an.

Das Angebot unter 5.000 USD befriedigt den ländlichen Mobilitätsbedarf, wo Ratenzahlungsprodukte selten sind. Der Bereich von 10.000 bis 19.999 USD beherbergt Hybridlimousinen und hochwertige Mehrzweckfahrzeuge für Familienkäufer, die Komfortverbesserungen suchen. Das Segment von 20.000 bis 29.999 USD bildet eine Brücke zur Luxusklasse mit leicht gebrauchten deutschen Marken und hochwertigen japanischen SUVs. Händler passen Finanzierungskampagnen an, um Mittelklassebudgets in höhere Segmente zu strecken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online erreicht Skalierung, während Offline sich neu ausrichtet

Online-Kanäle machten im Jahr 2024 einen Anteil von 70,34 % am Myanmar-Gebrauchtwagenmarkt aus, angetrieben durch Mobile-First-Verhalten und pandemiebedingte Sicherheitsbedenken. Angebots-Portale bieten transparente Vergleiche und chatbasierte Verhandlungen, die privaten Verkäufern und professionellen Händlern entgegenkommen. Der Online-Kanal integriert Logistik und Inspektion bei der Übergabe an der Haustür und reduziert die Reisezeit der Käufer. Unterdessen wird die Marktgröße des Myanmar-Gebrauchtwagenmarkts, die über Offline-OEM-Showrooms abgewickelt wird, mit einer CAGR von 8,37 % wachsen, da zertifizierte Fahrzeuge und maßgeschneiderte Finanzierungen physische Übergaben erfordern.

Offline-Kanäle wie Auktionshäuser behalten ihre Relevanz für den Großhandel und versorgen Lagerplätze in Mandalay und Grenzstädten mit Großlieferungen. Unabhängige Mehrmarkenhändler im Offline-Bereich passen sich an, indem sie hybride Modelle einführen, bei denen Online-Reservierungen zu Offline-Probefahrten führen. IDOM und BE FORWARD syndizieren gemeinsam Inventar über ihre globalen Plattformen, erhöhen die Auswahl für lokale Verbraucher und heben die Transparenzstandards an.

Nach Eigentumstyp: Fahrzeuge mit mehreren Vorbesitzern bleiben Mainstream

Fahrzeuge mit mehreren Vorbesitzern repräsentierten 64,18 % der Transaktionen im Jahr 2024, ein Zeugnis für Budgetbeschränkungen und lange Fahrzeuglebensdauern. Flexible Preisgestaltung macht diese Fahrzeuge trotz lückenhafter Wartungshistorien attraktiv. Erstbesitzer-Wiederverkäufe werden voraussichtlich mit einer CAGR von 13,17 % wachsen, was die steigende Zahlungsbereitschaft für Herkunftsnachweise widerspiegelt. Organisierte Händler kultivieren diese Nische, indem sie auf Leasingrückläufer aus Japan und benachbarten Märkten zurückgreifen.

Klare Eigentumsverhältnisse und Kilometerstandssicherheit reduzieren Überraschungen nach dem Kauf und sprechen risikoaverse Millennials an, die online einkaufen. Jährliche Zulassungserneuerungsregeln begünstigen ebenfalls Erstbesitzerfahrzeuge, da die Papiervorgänge unkomplizierter sind. Mit der Zeit wird ein verbesserter Kreditzugang die Verschiebung hin zu Inventar mit geringerer Vorbesitzeranzahl im gesamten Myanmar-Gebrauchtwagenmarkt verstärken.

Geografische Analyse

Yangon blieb mit einem Anteil von 53,25 % im Jahr 2024 das primäre Zentrum, angetrieben durch eine dichte Bevölkerung, höhere Einkommen und eine etablierte Logistik. Importeure leiten den Großteil der Ware über den Thilawa-Hafen und verteilen sie dann auf Vorstadtlagerplätze. Verkehrsstaus lenken die Präferenzen auf kompakte Schrägheckmodelle und zunehmend auf kleine Elektrofahrzeuge, die für Parkvorteile qualifizieren. Luxusboutiquen konzentrieren sich entlang der Kabar Aye Pagoda Road und unterstreichen die Rolle der Stadt als wichtigstes Premiumzentrum.

Mandalay wird voraussichtlich eine CAGR von 11,62 % verzeichnen, da es die China-Myanmar-Handelskorridore nutzt. Händler im Stadtteil Chan Mya Tharsi profitieren von kontinuierlichen Zuflüssen aufgearbeiteter Rechtslenkerfahrzeuge, die über Muse und andere nördliche Grenzübergänge einreisen. Verbesserte Expressway-Verbindungen verkürzen die Lieferzeiten nach Obermyanmar und ermutigen organisierte Netzwerke, Satelliten-Showrooms zu eröffnen. Provinzbehörden priorisieren die Straßenverbreiterung, was größeren SUVs zu mehr Beliebtheit verhilft.

Naypyidaw und der zentrale Korridor machen einen kleineren Anteil aus, zeigen jedoch unterschiedliche Nachfragemuster, die durch die Erneuerung staatlicher Fahrzeugflotten und diplomatische Beschaffung geprägt sind. Grenzstaaten wie Shan und Kachin weisen volatile Volumina auf, da Aufstandsausbrüche und Zollkontrollen das Angebot zeitweise beeinträchtigen. Dennoch halten durch Überweisungen finanzierte Käufe in diesen Gebieten eine Nachfragebasis für vielseitige Pickups aufrecht. Laufende Sicherheitsverbesserungen und Infrastrukturinvestitionen könnten latentes Wachstum freisetzen und die geografische Vielfalt des Myanmar-Gebrauchtwagenmarkts erhöhen.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. Nicht-organisierte Lagerplätze dominieren den ländlichen und Niedrigpreishandel, doch organisierte Gruppen wie CarsDB und Carsome stärken ihre Präsenz durch datengestützte Preisgestaltung und Garantieangebote. Digitale Bequemlichkeit hilft ihnen, jüngere Käufer anzusprechen, die Zeit und transparente Historien schätzen. Partnerschaften mit Banken und Versicherern differenzieren diese Plattformen weiter.

Japanische Importspezialisten behalten einen Vorteil bei der Qualitätswahrnehmung, unterstützt durch Auktionsgradberichte, die den Zustand verifizieren. IDOMs Allianz mit BE FORWARD eröffnet eine breitere Pipeline neuerer Hybride und Elektrofahrzeuge, die für staatliche Anreize geeignet sind. Chinesische Marken, darunter BYD und Neta, nutzen Zollbefreiungen, um erschwingliche EV-Optionen zu etablieren und die Benzindominanz in städtischen Showrooms zu untergraben. Lokale Händler investieren in Ersatzteillager und Technikerschulungen, um den Kundendienst sicherzustellen.

Regulatorische Hürden wirken als Schutzwall für etablierte Akteure, die Dokumentationsprozesse beherrschen. Die Straßenverkehrsverwaltungsbehörde schreibt detaillierte Eigentumsunterlagen vor, die organisierte Händler in digitale Hauptbücher integrieren. Kleinere Händler verfügen nicht über das Kapital, um diese Standards zu erfüllen, was die Konsolidierung vorantreibt. In den nächsten fünf Jahren wird eine duale Struktur erwartet, bei der technologiegestützte Ketten in Städten skalieren, während informelle Lagerplätze weiterhin preisbewusste Käufer in Randgebieten bedienen.

Marktführer der Myanmar-Gebrauchtwagenbranche

Toyota Aye and Sons

CarsDB

Capital Diamond Star Group Limited

Prestige Automobiles

SBT Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: IDOM und BE FORWARD gaben eine strategische Partnerschaft bekannt, um Fahrzeuginventare über grenzüberschreitende E-Commerce-Plattformen zu integrieren und die Verfügbarkeit japanischer Gebrauchtwagen in Myanmar und anderen südostasiatischen Märkten zu verbessern.

- April 2024: Der regulatorische Rahmen Myanmars für Gebrauchtwagenimporte schlägt eine Balance zwischen der Sicherstellung erschwinglicher Transportmittel und der Modernisierung des Fahrzeugbestands. Die Politik erlaubt nur den Import von Linkslenkerfahrzeugen und legt spezifische Baujahrbeschränkungen für Personen- und Nutzfahrzeuge fest.

Berichtsumfang des Myanmar-Gebrauchtwagenmarkts

Ein Gebrauchtwagen ist ein vorbesessenes Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Diese Fahrzeuge werden über eine Vielzahl von Kanälen verkauft, darunter unabhängige Händler, Online-Vertriebskanäle und andere.

Der Myanmar-Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Anbietertyp und Kraftstofftyp segmentiert. Nach Fahrzeugtyp ist der Markt in Schrägheckmodelle, Limousinen, Sport-Utility-Fahrzeuge und Mehrzweckfahrzeuge segmentiert. Nach Anbietertyp ist der Markt in organisiert und nicht-organisiert segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, Elektro und andere Kraftstofftypen segmentiert.

Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (USD) erstellt.

| Schrägheckmodelle |

| Limousinen |

| Sport-Utility-Fahrzeuge (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Organisiert |

| Nicht-organisiert |

| Benzin |

| Diesel |

| Hybrid (HEV & PHEV) |

| Batterieelektrisch (BEV) |

| Sonstige |

| 0–2 Jahre |

| 3–5 Jahre |

| 6–8 Jahre |

| 9–12 Jahre |

| Über 12 Jahre |

| Unter 5.000 |

| 5.000–9.999 |

| 10.000–14.999 |

| 15.000–19.999 |

| 20.000–29.999 |

| Über 30.000 |

| Online |

| Offline |

| Erstbesitzer-Wiederverkauf |

| Mehrere Vorbesitzer |

| Yangon | Mandalay |

| Naypyidaw & Zentralkorridor | |

| Grenzstaaten (Shan, Kachin, weitere) |

| Nach Fahrzeugtyp | Schrägheckmodelle | |

| Limousinen | ||

| Sport-Utility-Fahrzeuge (SUVs) | ||

| Mehrzweckfahrzeuge (MPVs) | ||

| Nach Anbietertyp | Organisiert | |

| Nicht-organisiert | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Hybrid (HEV & PHEV) | ||

| Batterieelektrisch (BEV) | ||

| Sonstige | ||

| Nach Fahrzeugalter | 0–2 Jahre | |

| 3–5 Jahre | ||

| 6–8 Jahre | ||

| 9–12 Jahre | ||

| Über 12 Jahre | ||

| Nach Preissegment (USD) | Unter 5.000 | |

| 5.000–9.999 | ||

| 10.000–14.999 | ||

| 15.000–19.999 | ||

| 20.000–29.999 | ||

| Über 30.000 | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Eigentumstyp | Erstbesitzer-Wiederverkauf | |

| Mehrere Vorbesitzer | ||

| Nach Region (Myanmar) | Yangon | Mandalay |

| Naypyidaw & Zentralkorridor | ||

| Grenzstaaten (Shan, Kachin, weitere) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Myanmar-Gebrauchtwagenmarkts?

Der Markt beläuft sich im Jahr 2025 auf 0,76 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,02 Milliarden USD erreichen.

Welcher Vertriebskanal ist im Myanmar-Gebrauchtwagenbereich am wichtigsten?

Online-Plattformen dominieren mit einem Anteil von 70,34 % und übertreffen traditionelle Kanäle weiterhin in Reichweite und Bequemlichkeit.

Warum gewinnen Elektrofahrzeuge in Myanmar an Bedeutung?

Zollbefreiungen, niedrigere Betriebskosten und der Markteintritt chinesischer Marken haben batterieelektrische Fahrzeuge auf die schnellste CAGR von 16,24 % im Prognosezeitraum gebracht.

Was ist die größte Herausforderung, die das Marktwachstum verlangsamt?

Währungsvolatilität erhöht die Importkosten und drückt die Kaufkraft der Verbraucher, was die Nachfrage nach höherpreisigen Segmenten reduziert.

Wie gewinnen organisierte Händler Marktanteile?

Sie bieten verifizierte Dokumentation, Garantieabdeckung und abgestimmte Fintech-Partnerschaften, die Käufervertrauensprobleme ansprechen und eine CAGR von 10,84 % bis 2030 unterstützen.

Seite zuletzt aktualisiert am: