Marktgröße und Marktanteil für digitale Audio-Workstations

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

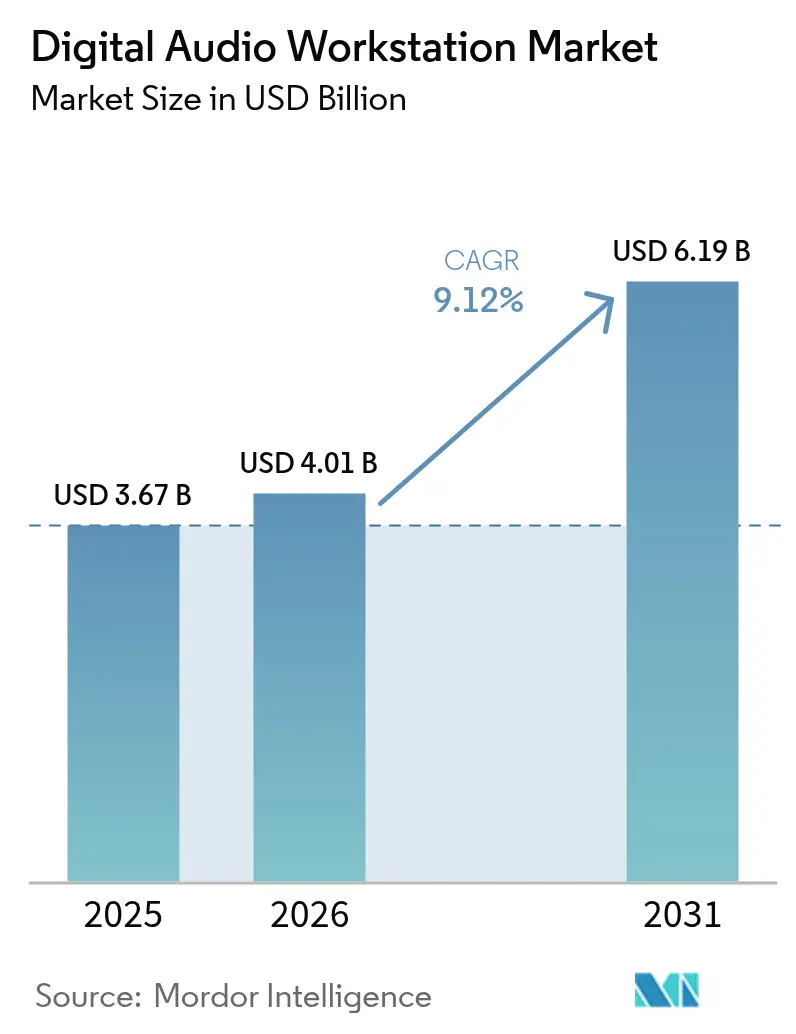

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 6.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

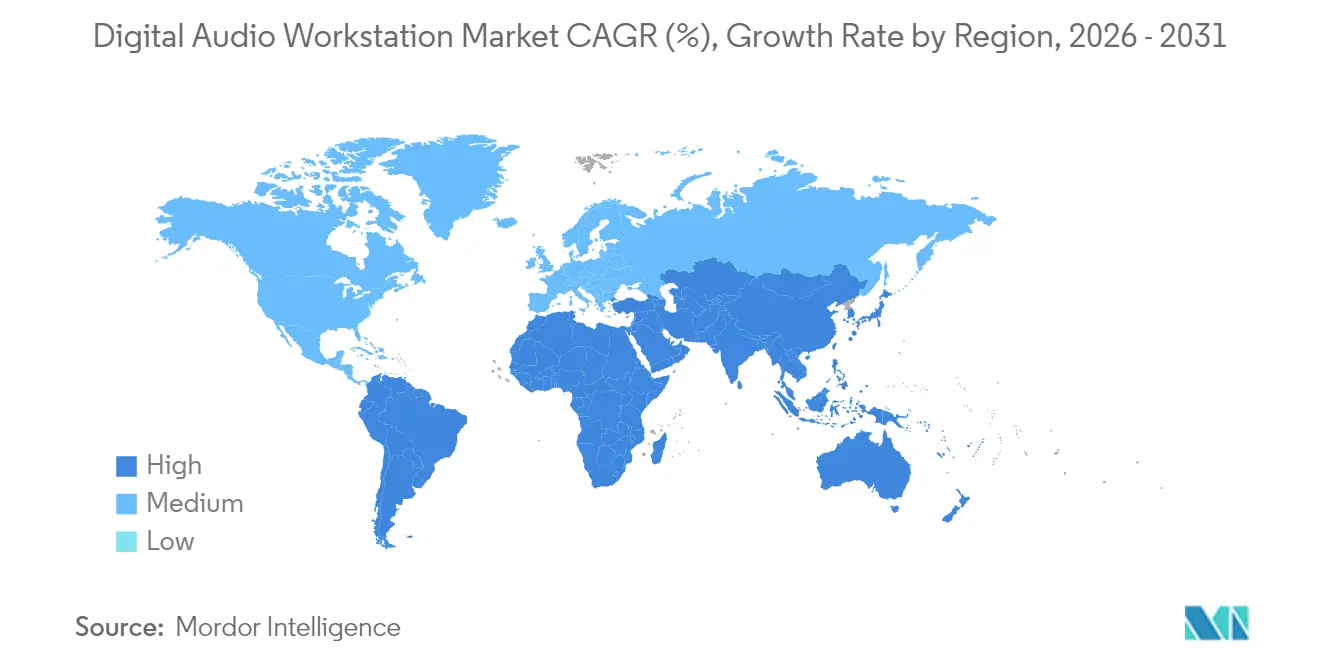

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Audio-Workstations von Mordor Intelligence

Die Marktgröße für digitale Audio-Workstations wird im Jahr 2026 auf USD 4,01 Milliarden geschätzt, ausgehend von einem Wert von USD 3,67 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 6,19 Milliarden zeigen, was einem Wachstum von 9,12 % CAGR über den Zeitraum 2026–2031 entspricht. Cloud-native Produktion, KI-gestützte Komposition und Spatial-Audio-Workflows erweitern die adressierbare Nutzerbasis und steigern gleichzeitig die Ausgaben erfahrener Fachleute. Abonnementmodelle haben die Vorabkosten gesenkt und bringen neue Hobbyisten in kostenpflichtige Ökosysteme, selbst während Freemium-Konkurrenten die Preissensibilität verschärfen. Remote-Zusammenarbeit – einst eine pandemiebedingte Notlösung – ist zur gängigen Praxis geworden und beschleunigt die Migration zu SaaS-Architekturen und plattformübergreifenden Toolchains. Gleichzeitig zwingt die Nachfrage nach Spatial Audio aus Film-, OTT- und Gaming-Studios die Anbieter dazu, Dolby Atmos, binaurales Rendering und objektbasiertes Mischen nativ zu integrieren. Die Wettbewerbsintensität steigt, da Anbieter Marktplätze, Sample-Bibliotheken und KI-Dienstprogramme bündeln, um die Plattformbindung zu vertiefen und sich gegen Open-Source-Alternativen zu behaupten.

Wichtigste Erkenntnisse des Berichts

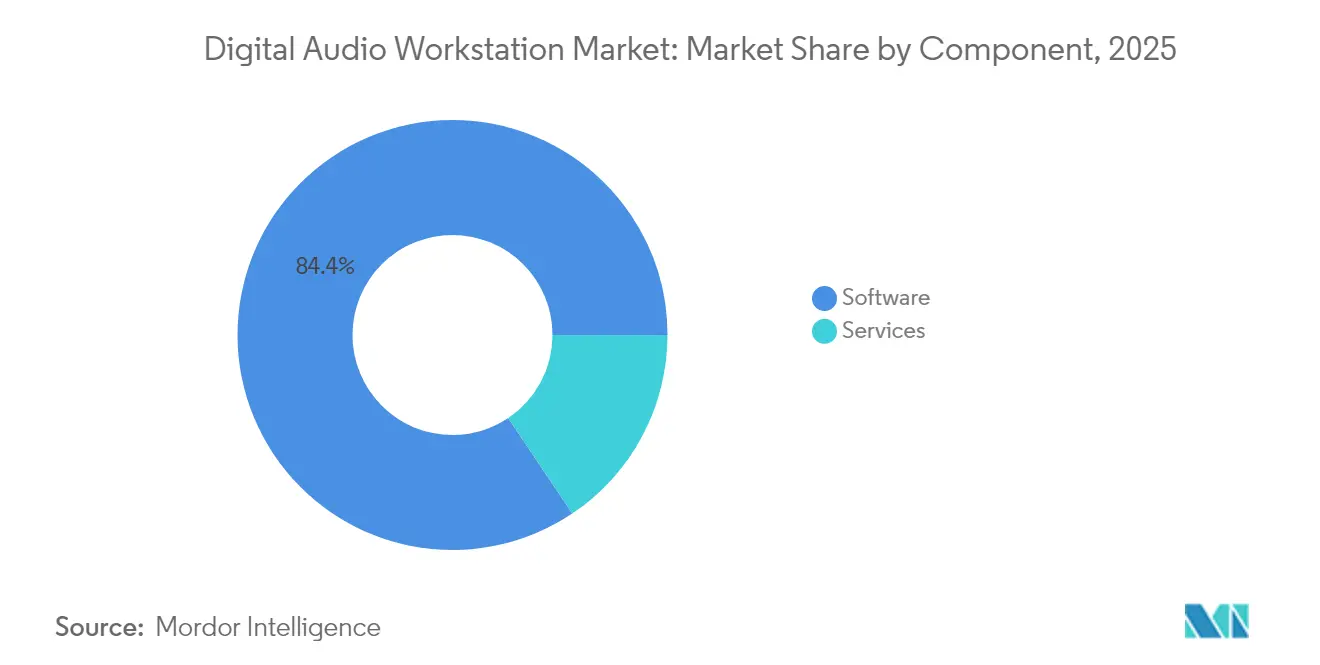

- Nach Komponente kontrollierte Software im Jahr 2025 einen Marktanteil von 84,40 % am Markt für digitale Audio-Workstations, während Dienstleistungen bis 2031 auf einen CAGR von 11,32 % zusteuern.

- Nach Betriebssystem führte Windows mit einem Marktanteil von 56,40 % am Markt für digitale Audio-Workstations im Jahr 2025; andere Betriebssystemplattformen sollen bis 2031 mit einem CAGR von 12,18 % wachsen.

- Nach Bereitstellungsmodus hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 69,20 % am Markt für digitale Audio-Workstations, während Cloud- und SaaS-Angebote voraussichtlich mit einem CAGR von 13,65 % wachsen werden.

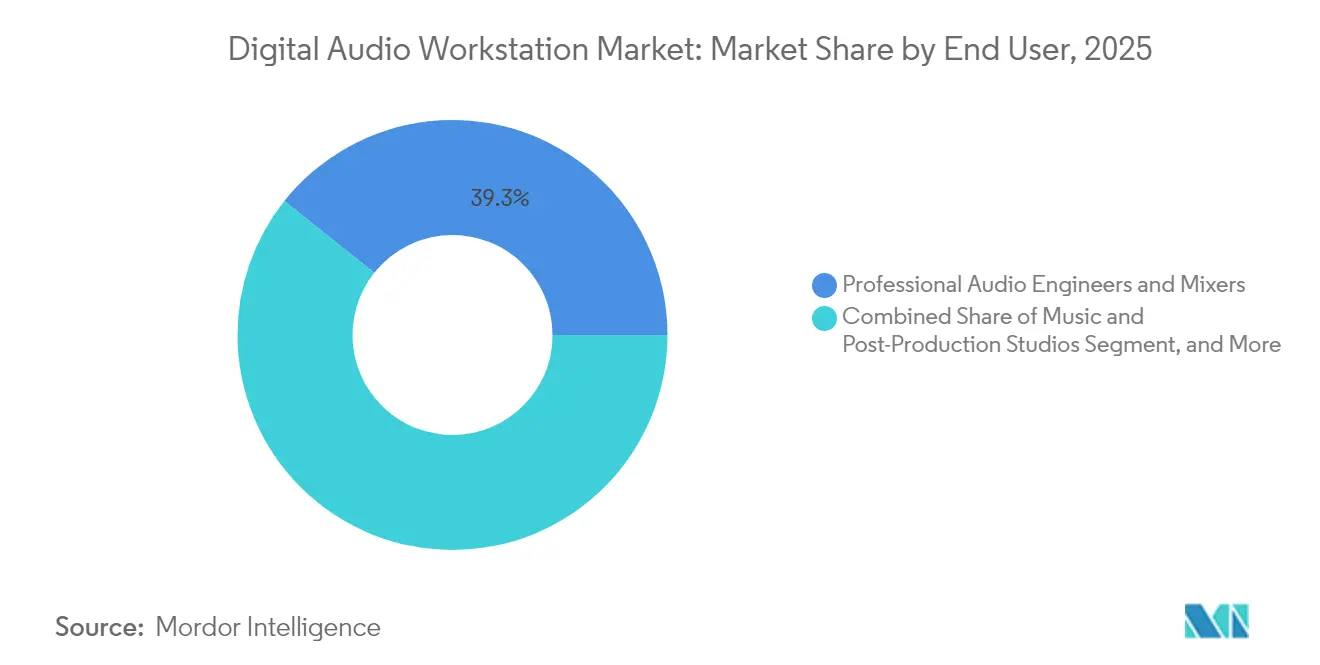

- Nach Endnutzer entfielen auf professionelle Audioingenieure und Mischer im Jahr 2025 39,30 % des Marktanteils am Markt für digitale Audio-Workstations; Podcast- und Content-Ersteller verzeichnen den schnellsten CAGR von 13,08 % bis 2031.

- Nach Anwendung dominierte Musikproduktion im Jahr 2025 mit einem Marktanteil von 59,10 % am Markt für digitale Audio-Workstations, und Podcasting/Livestreaming verzeichnet einen CAGR von 12,84 %.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 34,70 % am Markt für digitale Audio-Workstations; Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 11,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für digitale Audio-Workstations

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Wachsende Verlagerung hin zu Cloud-basierten digitalen Audio-Workstations unter unabhängigen Musikproduzenten | +2.1% | Global (frühe Einführung in Nordamerika und der EU) | Mittelfristig (2–4 Jahre) |

| Nachfrageschub nach immersiver Spatial-Audio-Produktion, angetrieben durch OTT- und Gaming-Studios | +1.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz KI-gestützter Kompositionswerkzeuge durch Heimstudio-Ersteller | +1.5% | Global (entwickelte Märkte) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Podcast-Monetarisierung schafft Bedarf an schlüsselfertigen Bearbeitungssuiten | +1.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G-Rollouts ermöglichen latenzarme Remote-Kollaborations-Workflows | +0.9% | Asien-Pazifik, Nordamerika, ausgewählte EU-Länder | Langfristig (≥ 4 Jahre) |

| Verbreitung abonnementbasierter Preisgestaltung erweitert die zahlende Nutzerbasis | +0.7% | Global (reife Märkte) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verlagerung hin zu Cloud-basierten digitalen Audio-Workstations unter unabhängigen Musikproduzenten

Die Cloud-Akzeptanz steigt, da Ersteller nach erschwinglichen Workstations suchen, die auf bescheidener Hardware laufen und Sitzungen geräteübergreifend synchronisieren. Image-Lines FL Cloud führte abgestufte Abonnements ein, die 69 Instrumente und Effekte bündeln, und veranschaulicht so, wie SaaS-Angebote Einmallizenzen ersetzen und gleichzeitig den Speicher- und Aktualisierungsaufwand reduzieren.[1]Image-Line, "FL Studio 2024 Adds FL Cloud Plug-Ins, AI, More," mixonline.com Automatische Versionierung, Echtzeit-Zusammenarbeit und geräteunabhängiger Zugang sprechen mobile-orientierte Musiker an. Reduziertes Raubkopierungsrisiko und wiederkehrende Einnahmen ermutigen Anbieter zudem, Cloud-Roadmaps zu priorisieren. Für Nutzer hat die Möglichkeit, mit minimaler Latenz gemeinsam aus verschiedenen Städten zu produzieren, Cloud-Workflows von einer Neuheit zur Notwendigkeit gemacht und verstärkt damit mittelfristig den Markt für digitale Audio-Workstations.

Nachfrageschub nach immersiver Spatial-Audio-Produktion, angetrieben durch OTT- und Gaming-Studios

Streaming-Plattformen schreiben nun Dolby-Atmos-Mischungen für Flaggschiff-Veröffentlichungen vor, während Flaggschiff-Spiele auf objektbasiertes Audio für Realismus setzen. Steinberg Nuendos nativer Dolby-Atmos-Renderer und Netflix-Lautstärke-Voreinstellungen verdeutlichen die Reaktionen der Anbieter. L-Acoustics' L-ISA Studio erweitert das Objektmischen auf 16 Ausgänge und verbreitert so den Zugang für kleinere Einrichtungen.[2]L-Acoustics, "L-ISA Studio | Spatial Audio Mixing Tool," l-acoustics.com Da immersive Erlebnisse zur Erwartung werden, erlangen digitale Audio-Workstations, die kanalbasiertes Authoring, Head-Tracking-Monitoring und automatisiertes Downmixing vereinfachen, Wettbewerbsvorteile und verleihen dem Markt für digitale Audio-Workstations langfristig Schwung.

Einsatz KI-gestützter Kompositionswerkzeuge durch Heimstudio-Ersteller

Die KI-virtuellen Bandmitglieder von Apple Logic Pro 11 generieren auf Abruf Rhythmusspuren, Basslinien und Keyboardparts auf soundonsound.com. Ähnliche Werkzeuge innerhalb von FL Studio liefern Akkordfolgen und automatisiertes Mastering. Diese Assistenten reduzieren Eintrittsbarrieren für Fähigkeiten und ermöglichen es Hobbyisten, polierte Demos ohne Studiomusiker zu erstellen. Stem-Trennungs-Engines beschleunigen das Remixen, während intelligente Arrangement-Funktionen schnelles Experimentieren ermöglichen. Da KI von einer Neuheit zum festen Bestandteil des Workflows wird, wechseln Einsteiger-Ersteller zur kostenpflichtigen Stufe und erweitern so den Markt für digitale Audio-Workstations, während sie Anbieter unter Druck setzen, maschinelle Lernpipelines zu verfeinern.

Wachsende Podcast-Monetarisierung schafft Bedarf an schlüsselfertigen Bearbeitungssuiten

Das Wachstum der Podcast-Werbeeinnahmen hat die Erwartungen an die Produktionsqualität erhöht und veranlasst Redakteure, digitale Audio-Workstations einzuführen, die Rauschunterdrückung, Lautstärkenormalisierung und Transkriptausrichtung automatisieren. Adobe fügte interaktive Fade-Griffe und KI-basierte Audio-Kategoriemarkierung hinzu, um die Episodenmontage zu rationalisieren.[3]Adobe, "MEDIA ALERT: Adobe Premiere Pro Innovations Make Audio Editing Faster, Easier and More Intuitive," adobe.com Soundtraps Nutzeranstieg während der Pandemie zeigte, wie vereinfachte Benutzeroberflächen Nicht-Ingenieure zum Mehrspurschnitt verleiten.[4]Research Studies in Music Education, "Soundtrap usage during COVID-19," ncbi.nlm.nih.gov Da Podcaster sich in den Videobereich diversifizieren, werden integrierte Audio-Video-Workflows unverzichtbar und erweitern das mittelfristige Wachstum des Marktes für digitale Audio-Workstations.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Verbreitung von Freemium- und Open-Source-digitalen Audio-Workstations, die kostenpflichtige Lizenzen gefährden | -1.4% | Global (höher in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Hohe GPU-/CPU-Anforderungen, die die Einführung in mobilen Märkten und Schwellenmärkten einschränken | -1.1% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Komplexe IP- und Sample-Clearance-Vorschriften, die die Compliance-Kosten erhöhen | -0.8% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatilität der Hardware-Lieferkette, die zu Audio-Interface-Engpässen führt | -0.6% | Global (Fertigungszentren) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Freemium- und Open-Source-digitalen Audio-Workstations, die kostenpflichtige Lizenzen gefährden

Reapers Niedrigpreisplan und Audacitys kostenloser Funktionsumfang zwingen kommerzielle Verleger, einen Mehrwert über die grundlegende Aufnahme und Bearbeitung hinaus nachzuweisen. Browserbasierte Werkzeuge senken die Wechselhürden weiter, insbesondere in preissensiblen Regionen. Anbieter kontern mit Abonnementtarifen, die Kosten amortisieren, stoßen aber nach wie vor auf Widerstand von Nutzern, die mit Dauerlizenzen vertraut sind. Dieser Wettbewerbsdruck reduziert das kurzfristige Monetarisierungspotenzial des Marktes für digitale Audio-Workstations.

Hohe GPU-/CPU-Anforderungen, die die Einführung in mobilen Märkten und Schwellenmärkten einschränken

KI-Mastering, Echtzeit-Faltungshall und hohe Spuranzahlen belasten Einstiegsgeräte. Apple Silicons M-Reihe-Chips verdoppeln den Plug-in-Spielraum gegenüber älteren Intel-Builds, aber diese Prozessoren werden hauptsächlich in Premium-Hardware verbaut. Kostenbewusste Ersteller in Asien-Pazifik und Lateinamerika verschieben Upgrades häufig, was die Durchdringung verlangsamt. Thermische, Batterie- und Speichereinschränkungen bei Smartphones erhöhen die Komplexität für das Design mobiler digitaler Audio-Workstations und dämpfen das langfristige Wachstum des Marktes für digitale Audio-Workstations.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Innovation voran

Software machte im Jahr 2025 84,40 % des Umsatzes aus und unterstreicht ihre zentrale Bedeutung für durchgängige Workflows und die Kontrolle des Ökosystems. Dienstleistungen, obwohl kleiner, wachsen mit einem CAGR von 11,32 %, da Ersteller für Cloud-Speicher, KI-Mastering und Kollaborations-Hubs bezahlen. Software erfasste 84,40 % des Marktanteils am Markt für digitale Audio-Workstations im Jahr 2025, während Mehrwertdienstleistungen wie die gestaffelten Plug-in-Bundles von FL Cloud die Anbieterbindung vertiefen. Da Ersteller Sitzungen zwischen Geräten migrieren, wandeln integrierte Cloud-Bibliotheken und automatisierte Sicherungen Einmalkäufer in wiederkehrende Abonnenten um. Die daraus resultierenden Annuitätsumsätze fördern schnelle Funktionserweiterungen, die den Markt für digitale Audio-Workstations wachsen lassen.

Die Nutzung von Dienstleistungen spiegelt auch Qualifikationslücken bei Hobbyisten wider, die Mastering oder Stem-Trennung an Online-Engines auslagern. Apples doppelte Preisgestaltung – USD 199,99 Dauerlizenz für Mac oder USD 4,99 monatlich für iPad – veranschaulicht, wie Anbieter den Preis an Gerätenutzungsszenarien anpassen. Bis 2031 werden margenstärkere Dienstleistungen die Software-Kommoditisierung abfedern und einen gemischten Ansatz im gesamten Markt für digitale Audio-Workstations stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebssystem: Windows-Führungsrolle steht vor Plattformdiversifizierung

Windows behielt mit 56,40 % eine starke Position dank breiter Audio-Interface-Treiberunterstützung und etablierter Studio-Workflows. Doch mobil-orientierte Ersteller und ARM-basierte Laptops nagen an diesem Anteil und treiben andere Betriebssystemplattformen auf einen CAGR von 12,18 %. Windows-Rechner kontrollierten im Jahr 2025 56,40 % des Marktvolumens für digitale Audio-Workstations, aber native ARM-Builds wie Steinberg SpectraLayers 12 deuten auf eine Multi-Architektur-Zukunft hin. Smartphones und Tablets erweitern die Momente der Content-Erstellung und erfordern touch-optimierte Benutzeroberflächen und Cloud-Synchronisierung.

Plattformübergreifende Parität prägt nun Kaufentscheidungen; Nutzer erwarten, dass dieselbe Sitzung ohne Einschränkungen auf Desktop- und Handheld-Geräten geöffnet werden kann. Anbieter, die nahtlose Migrationen ermöglichen, werden inkrementelle Ausgaben erschließen, die Akzeptanz auf Geräte-Ökosysteme ausweiten und den Markt für digitale Audio-Workstations ankurbeln.

Nach Bereitstellungsmodus: Cloud-Übergang beschleunigt sich trotz On-Premise-Dominanz

On-Premise-Bereitstellungen generierten im Jahr 2025 noch 69,20 % des Umsatzes, bevorzugt von Studios, die deterministischer Latenz und absoluter Datensouveränität den Vorrang geben. Dennoch wachsen Cloud-Modelle mit einem CAGR von 13,65 %, da 5G-Abdeckung und installationsfreie Browser die Zusammenarbeit neu definieren. BandLabs browserbasierte digitale Audio-Workstation zeigt reibungsloses Onboarding, während Avids Preisanpassung die Infrastrukturkostendeckung widerspiegelt. Software erfasste 69,20 % des Marktvolumens für digitale Audio-Workstations in On-Premise-Umgebungen, doch jeder große Anbieter bietet nun Sitzungssynchronisierung oder vollständige SaaS-Stufen an, was eine unvermeidliche Cloud-Vorherrschaft signalisiert.

Für Unabhängige beseitigen Cloud-Speicherungen katastrophale Datenverluste und ermöglichen Ad-hoc-Co-Produktion. Für Unternehmen kombinieren Hybrid-Stacks lokale DSP-Beschleunigung mit Remote-Asset-Management. Mit zunehmender Internetverlässlichkeit werden mehr Workloads vom Desktop verlagert und der Umsatzmix des Marktes für digitale Audio-Workstations neu gestaltet.

Nach Endnutzer: Professionelle Segmente führen, während die Creator Economy expandiert

Professionelle Ingenieure und Mischer trugen 2025 39,30 % der Ausgaben bei, da sie hohe Spuranzahlen, Surround-Routings und Zertifizierungsprogramme schätzen. Ihre Loyalität sichert vorhersehbare jährliche Upgrades und Plug-in-Bundles. Im Gegensatz dazu verzeichnen Podcast- und Content-Ersteller einen CAGR von 13,08 %, angetrieben durch werbeunterstützte Geschäftsmodelle und den Bedarf an schlüsselfertigem Bearbeitungswerkzeug. Da sich Monetarisierungswege vervielfältigen, wechseln Hobbyisten von Freemium-Apps zu mittleren Abonnementtarifen und vergrößern so den Markt für digitale Audio-Workstations.

Bildungseinrichtungen nehmen ebenfalls zu und integrieren Produktionscurricula, um dem steigenden Interesse an Karrieren in der kreativen Technologie zu begegnen. Anbieter reagieren mit Standortlizenzen und vereinfachten Modi, die erweitertes Routing verbergen, bis Lernende es benötigen. Eine solche Stratifizierung hält den Einstieg erschwinglich und schafft gleichzeitig Upsell-Pfade, wenn Fähigkeiten reifen, und unterstützt so den Schwung des gesamten Marktes für digitale Audio-Workstations.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Musikproduktion steht vor Diversifizierung

Musikproduktion und Mastering hielten 2025 59,10 % des Umsatzes, verankert in Album-Workflows und der Nachfrage nach virtuellen Instrumenten. Dennoch skalieren Podcasting und Livestreaming am schnellsten mit einem CAGR von 12,84 %, da Zielgruppen On-Demand-Gespräche und Echtzeit-Ersteller-Interaktionen suchen. Bis 2031 soll Podcasting einen Anteil von 13,05 % am Marktvolumen für digitale Audio-Workstations beanspruchen. Film- und OTT-Postproduktion, gestützt durch Spatial-Audio-Mandate, erfordert enge Integration mit Video-Timelines und Lautstärke-Messgeräten und bietet Upsell-Möglichkeiten.

Spieleentwickler begehren adaptive Musikstems und Middleware-Bridges mit geringer Latenz, was spezialisierte Toolkits antreibt. Unterdessen priorisieren Livestreamer CPU-Effizienz und schnelle Voreinstellungen, die direkt auf sozialen Plattformen veröffentlicht werden. Dieses breiter werdende Spektrum stellt sicher, dass kein einzelner Anwendungsfall zukünftige Produkt-Roadmaps dominiert und den Markt für digitale Audio-Workstations diversifiziert hält.

Geografische Analyse

Nordamerika dominierte mit 34,70 % des Umsatzes im Jahr 2025, unterstützt durch Hollywood, Nashville und ein dichtes Netzwerk von Spiel- und OTT-Studios. Stabile Breitbandverbindungen, frühe 5G-Rollouts und hohe Pro-Kopf-Ausgaben für kreative Software stützen die Premium-Akzeptanz. Allerdings dämpfen Marktsättigung und Widerstand gegen steigende Abonnementgebühren das inkrementelle Wachstum.

Asien-Pazifik ist der Wachstumsmotor mit einem CAGR von 11,32 %, angeführt von Chinas USD-3-Milliarden-Digitalmusiksektor und der mobile-orientierten Creator-Kultur. Smartphone-Penetration und Kurzvideoökosysteme treiben die Nachfrage nach geräteübergreifenden Workflows an und vergrößern den Markt für digitale Audio-Workstations. Staatlich geförderte 5G-Abdeckung und junge Bevölkerungsstrukturen beschleunigen die Cloud-Akzeptanz, obwohl die Hardware-Erschwinglichkeit in aufstrebenden Volkswirtschaften ein Reibungspunkt bleibt.

Europa weist ein ausgewogenes Profil auf – reif und gleichzeitig innovativ. Starke Durchsetzung von Rechten des geistigen Eigentums unterstützt Premium-Preisgestaltung, während öffentliche Kunstförderung Nischen-digitale Audio-Workstations für klassische und Rundfunkmärkte erhält. Lateinamerika und MEA verzeichnen niedrigere absolute Ausgaben, zeigen jedoch großen Schöpfungsenthusiasmus. Freemium- und Mobile-only-Apps dominieren den Einstieg und positionieren Anbieter mit lokalisierten Zahlungsmodellen für zukünftige Upgrades. Insgesamt schützt die geografische Diversität den Markt für digitale Audio-Workstations vor regionalen Rückgängen und fördert differenzierte Markteinführungsstrategien.

Wettbewerbslandschaft

Das Feld ist mäßig konzentriert: Apple, Avid, Steinberg und Adobe verankern professionelle Workflows, während Image-Line, BandLab und Ableton unabhängige Ersteller ansprechen. Kontinuierliche KI-Integration, Spatial-Audio-Konformität und Echtzeit-Zusammenarbeit differenzieren die Angebote. Apples vertikale Integration über macOS, iPadOS und eigene Silizium-Chips vertieft die Anbieterbindung, was durch Logic Pros gerätespezifische Preisgestaltung belegt wird. Avids Splice-Partnerschaft injiziert eine Bibliothek mit 100 Millionen Samples direkt in Pro Tools und festigt damit seinen Griff auf Postproduktionseinrichtungen.

Aufstrebende Herausforderer konzentrieren sich auf Nischen-Schmerzpunkte: Udios visueller Song-Editor zielt auf KI-gestützte Arrangements ab, während Soundtrap Unterrichts-Workflows nutzt. Anbieter sichern sich auch gegen Lieferkettenrisiken ab; rein softwarebasierte Innovationen mindern Audio-Interface-Engpässe, die durch Chip-Engpässe verursacht werden. Da KI Kernfunktionen kommoditisiert, werden Community-Ökosysteme, Content-Marktplätze und Bildungsmodule die Wettbewerbsvorteile im Markt für digitale Audio-Workstations definieren.

Branchenführer im Markt für digitale Audio-Workstations

Apple Inc.

Adobe Inc.

Avid Technology Inc.

Steinberg Media Technologies GmbH

Native Instruments GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Steinberg veröffentlichte SpectraLayers 12 mit neuen Entmischungsmodulen und nativem Windows-ARM-Support.

- Juni 2025: Udio startete „Sessions”, eine KI-gestützte visuelle Bearbeitungs-Workstation für Musikproduktion inmitten laufender Urheberrechtsstreitigkeiten.

- Juni 2025: Avid integrierte Splices Sample-Bibliothek in Pro Tools und erweitert damit die kreativen Ressourcen innerhalb der digitalen Audio-Workstation.

- Juni 2025: Avid veröffentlichte Pro Tools 2025.6 mit KI-gestützter Sprach-zu-Text-Analyse und erweiterten MIDI-Werkzeugen.

- Mai 2025: Apple stellte Logic Pro 11 mit KI-virtuellen Bandmitgliedern und Stem-Trennung vor.

Umfang des globalen Marktberichts für digitale Audio-Workstations

Eine digitale Audio-Workstation ist ein elektronisches Netzwerk, das grundlegend entwickelt wurde, um die Aufnahme, Bearbeitung und Wiedergabe digitaler Audiodateien zu ermöglichen. Dank technologischer Fortschritte sind diese Prozesse reibungsloser als je zuvor geworden, und die Geräte bieten verschiedene Funktionalitäten, die komplex sind und von einer einzelnen Computereinheit gesteuert werden. Die digitalen Audio-Workstations werden zur Bearbeitung, Manipulation und Aufnahme von Audio verwendet.

Der Markt für digitale Audio-Workstations ist segmentiert nach Betriebssystem (Mac, Windows), nach Endnutzer (professionelle Audioingenieure und Mischer, elektronische Musiker, Musikstudios) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika).

Die Marktgrößen und -prognosen werden als Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Software |

| Dienstleistungen |

| macOS |

| Windows |

| Sonstige Betriebssysteme |

| On-Premise/Dauerlizenz |

| Cloud/SaaS |

| Professionelle Audioingenieure und Mischer |

| Musik- und Postproduktionsstudios |

| Elektronische und unabhängige Musiker |

| Bildung und Musikschulen |

| Podcast- und Content-Ersteller |

| Musikproduktion und Mastering |

| Film-/TV-/OTT-Postproduktion |

| Spieleaudio und immersive Medien |

| Podcasting und Livestreaming |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Betriebssystem | macOS | ||

| Windows | |||

| Sonstige Betriebssysteme | |||

| Nach Bereitstellungsmodus | On-Premise/Dauerlizenz | ||

| Cloud/SaaS | |||

| Nach Endnutzer | Professionelle Audioingenieure und Mischer | ||

| Musik- und Postproduktionsstudios | |||

| Elektronische und unabhängige Musiker | |||

| Bildung und Musikschulen | |||

| Podcast- und Content-Ersteller | |||

| Nach Anwendung | Musikproduktion und Mastering | ||

| Film-/TV-/OTT-Postproduktion | |||

| Spieleaudio und immersive Medien | |||

| Podcasting und Livestreaming | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Israel | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Audio-Workstations?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 4,01 Milliarden und wird voraussichtlich bis 2031 USD 6,19 Milliarden erreichen.

Welches Segment hält den größten Marktanteil am Markt für digitale Audio-Workstations?

Software-Komponenten führten mit einem Anteil von 84,40 % im Jahr 2025 und spiegeln ihre zentrale Rolle in Produktions-Workflows wider.

Warum ist Asien-Pazifik die am schnellsten wachsende Region im Markt für digitale Audio-Workstations?

Smartphone-Penetration, ein chinesischer Digitalmusiksektor im Wert von USD 3 Milliarden und die rasche 5G-Expansion treiben einen CAGR von 11,32 % in Asien-Pazifik an.

Wie beeinflusst KI die Einführung digitaler Audio-Workstations?

KI-virtuelle Bandmitglieder, Stem-Trennungs-Werkzeuge und automatische Abmisch-Engines senken Qualifikationsbarrieren und beschleunigen Workflows, was neue Ersteller in kostenpflichtige Stufen lockt.

Welche Herausforderungen könnten das Wachstum des Marktes für digitale Audio-Workstations verlangsamen?

Freemium-Wettbewerb, hohe CPU-/GPU-Anforderungen für erweiterte Funktionen und Volatilität der Hardware-Lieferkette könnten die Umsatzausweitung dämpfen.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud- und SaaS-Bereitstellungen wachsen mit einem CAGR von 13,65 %, da Ersteller Remote-Zusammenarbeit und die Erschwinglichkeit von Abonnements priorisieren.

Seite zuletzt aktualisiert am: