Marktgröße und Marktanteil im Bereich Digitales Bildungspublishing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.72 Milliarden US-Dollar |

| Marktgröße (2031) | 53.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Digitales Bildungspublishing von Mordor Intelligence

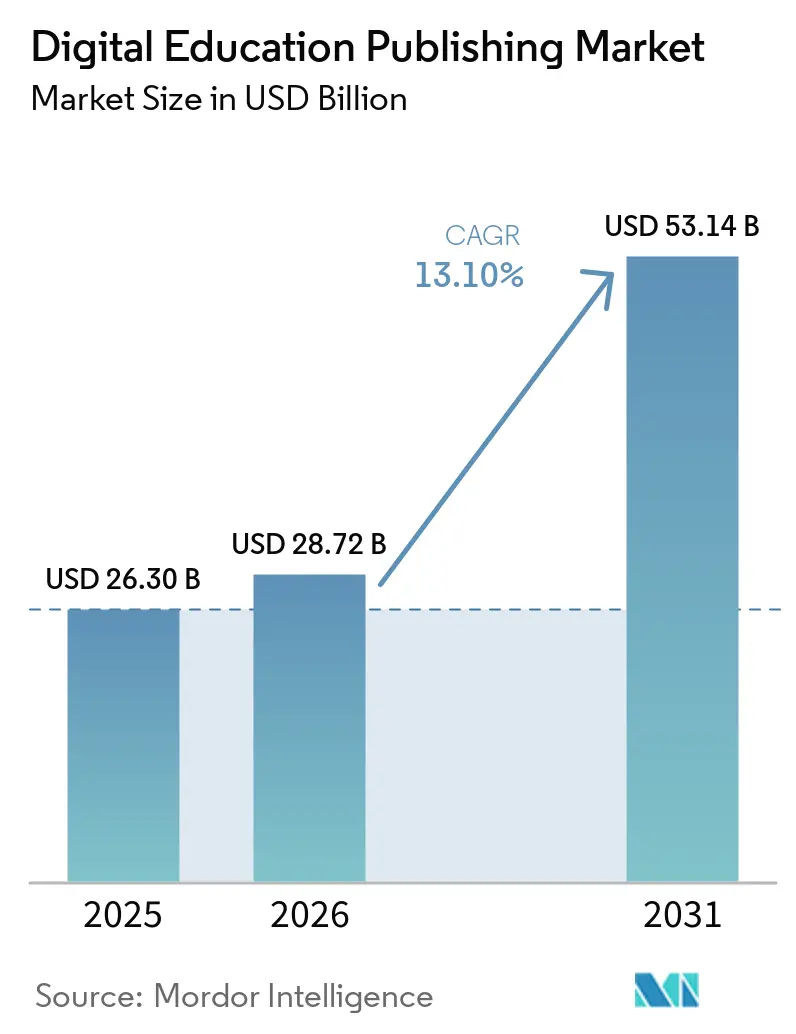

Die Marktgröße für Digitales Bildungspublishing wurde im Jahr 2025 auf 26,30 Milliarden USD geschätzt und soll von 28,72 Milliarden USD im Jahr 2026 auf 53,14 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,10 % während des Prognosezeitraums (2026–2031).

Die Expansion spiegelt einen Wandel hin zu plattformnnativen Modellen wider, bei denen Wertschöpfung aus integrierten Lernerfahrungen entsteht, die adaptive Bewertung, KI-gestütztes Tutoring und in LMS eingebettete Abonnements zu dauerhaften Ökosystemen verbinden. Die Beschaffung verlagert sich hin zu mehrjährigen institutionellen Lizenzen, die Verlängerungen an Interoperabilität, Barrierefreiheit und Datenschutz knüpfen, wodurch die Wechselkosten steigen und Anbieter belohnt werden, die die Anforderungen von LTI 1.3, WCAG 2.2 und Section 508 erfüllen. Staatlich geförderte nationale Plattformen verleihen dem Markt zusätzlichen Schwung, indem sie die digitale Bereitstellung formalisieren, wie es bei Indiens DIKSHA- und PM e-VIDYA-Initiativen sowie Chinas „KI + Bildung”-Aktionsplan zu beobachten ist, der Inhaltsstandards und Einführungszeitpläne in öffentlichen Systemen vorgibt. Der Markt für Digitales Bildungspublishing profitiert, wenn Ministerien Budgets an Breitbandinfrastruktur für Schulen und intelligente Lernplattformen knüpfen, die digitale Inhalte im alltäglichen Unterricht zur Norm machen. Gleichzeitig erhalten OER-Repositorien und regionale Beschaffungsregeln die Fragmentierung aufrecht, was Verlage dazu veranlasst, sich durch Interoperabilität, Barrierefreiheit und Sprachunterstützung zu differenzieren, die auf öffentliche Ziele für digitale Kompetenzen und Inklusion im Klassenzimmer ausgerichtet sind.

Wesentliche Erkenntnisse des Berichts

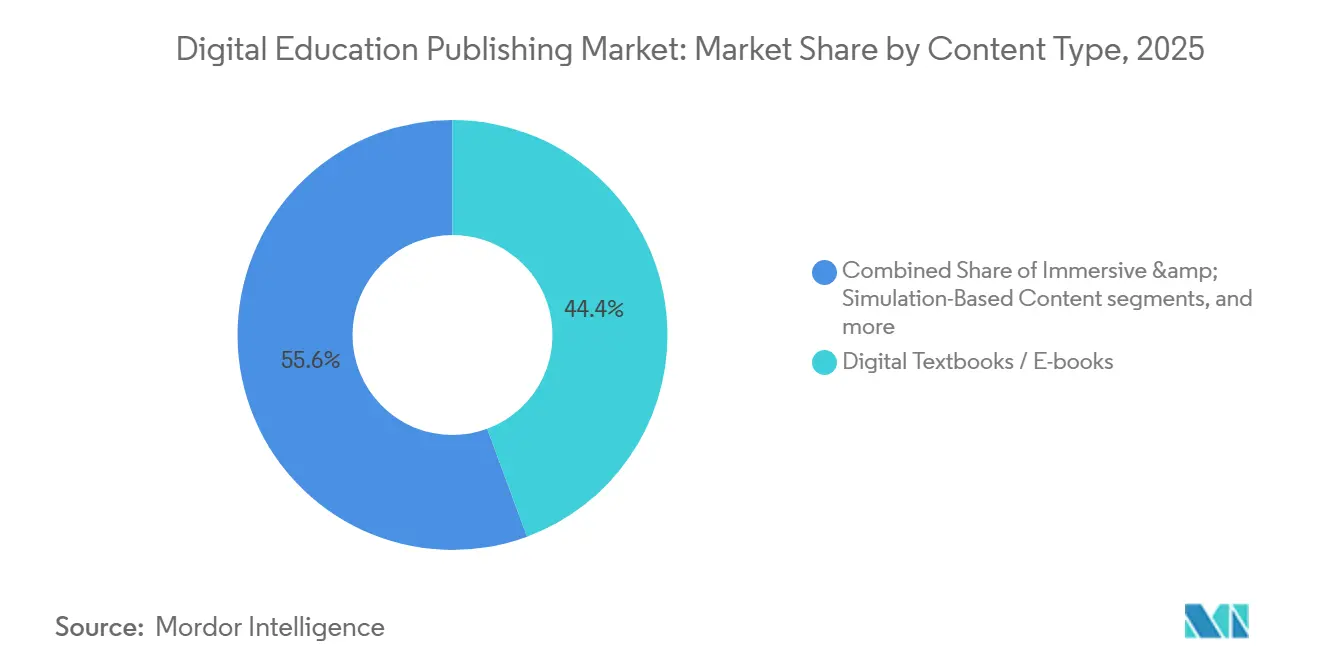

- Nach Inhaltstyp hielten Digitale Lehrbücher im Jahr 2025 einen Marktanteil von 44,36 % am Markt für Digitales Bildungspublishing, während immersive und simulationsbasierte Inhalte bis 2031 voraussichtlich mit einer CAGR von 21,87 % wachsen werden.

- Nach Endnutzer entfielen auf K-12- und Hochschuleinrichtungen zusammen 37,75 % des Marktanteils im Jahr 2025, während Unternehmens- und Berufslernende bis 2031 voraussichtlich mit einer CAGR von 19,39 % wachsen werden.

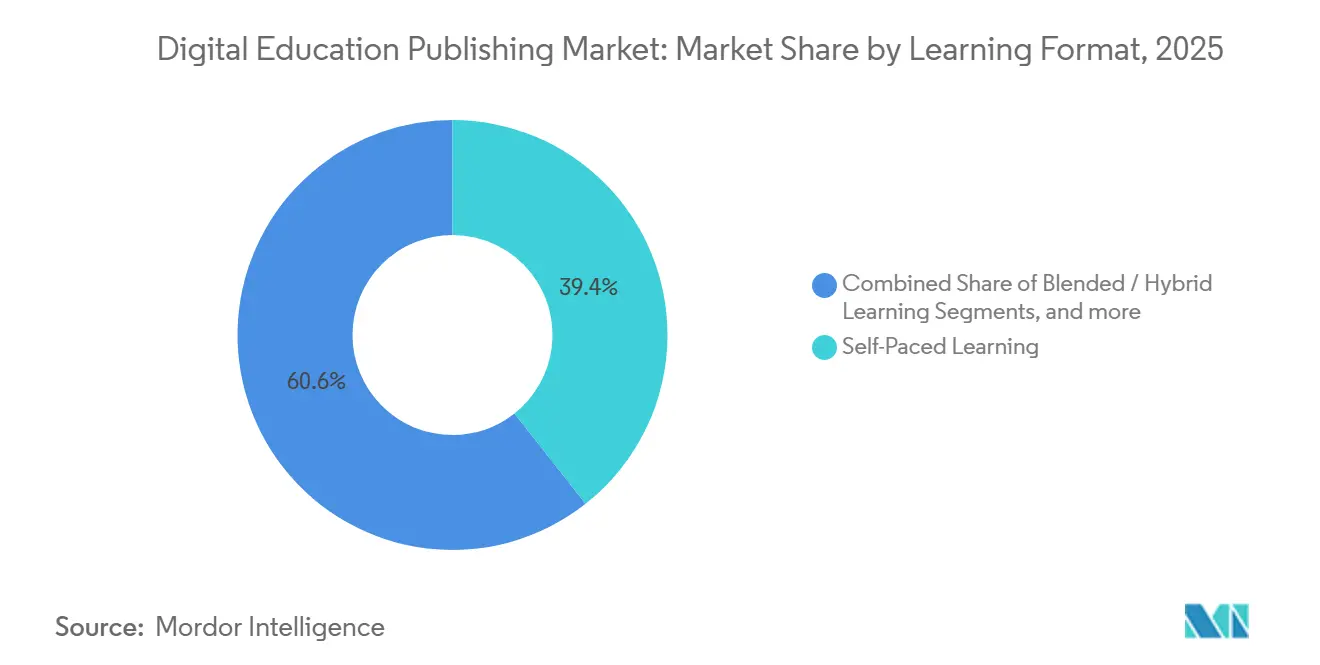

- Nach Lernformat erfasste selbstgesteuertes Lernen im Jahr 2025 einen Anteil von 39,38 %, während gemischtes/hybrides Lernen bis 2031 mit einer CAGR von 11,38 % prognostiziert wird.

- Nach Bereitstellungskanal entfielen auf webbasierte Plattformen und Portale im Jahr 2025 42,38 % des Marktes, während mobile Lernanwendungen bis 2031 voraussichtlich mit einer CAGR von 15,49 % wachsen werden.

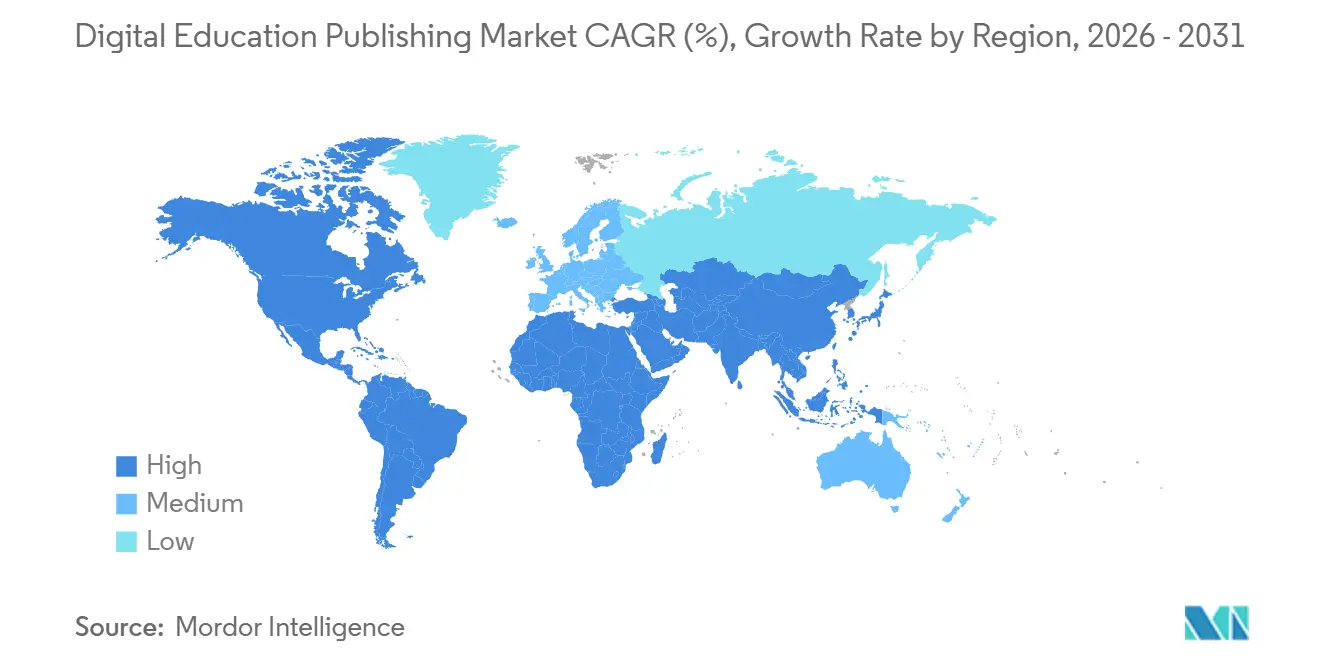

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,74 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 15,99 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Digitales Bildungspublishing

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Institutionalisierte Beschaffungszyklen für hybrides Lernen | +2.8% | Global, stärkste Ausstrahlungseffekte in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Lehrplanabgestimmte Mandate für digitale Bewertung | +2.1% | Kernmarkt Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum (nationale Rahmenwerke Indiens und Chinas) | Langfristig (≥ 4 Jahre) |

| LMS-native Inhaltsbündel skalieren die Akzeptanz | +1.9% | Global, mit Nordamerika und dem asiatisch-pazifischen Raum als führenden Märkten | Mittelfristig (2–4 Jahre) |

| Mobile-First-Zugang erweitert den Konsum | +1.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika, ländliche und unterversorgte Regionen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätszertifizierungen treiben Kaufentscheidungen zunehmend an | +1.3% | Nordamerika, Europa mit LTI 1.3-, SCORM- und xAPI-Konformitätsanforderungen | Langfristig (≥ 4 Jahre) |

| GenAI-Aufgabenpools beschleunigen die Prüfungsvorbereitung | +1.6% | Global, frühe Gewinne in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Institutionalisierte Beschaffungszyklen für hybrides Lernen sichern mehrjährige Einnahmequellen

Hybride Lernmandate auf Bezirks- und Systemebene lenken Ausgaben in Drei-bis-Fünf-Jahres-Lizenzen und wandeln Einzeltransaktionen in Verlängerungen um, die an LMS-Integration, Barrierefreiheit von Inhalten und Anbieter-Zertifizierungsverläufe geknüpft sind. Da die Lehrbuchadoption in 19 US-Bundesstaaten sowie Washington, D.C. zentralisiert ist, erheben formelle Ausschreibungen die Konformität mit LTI 1.3, WCAG 2.2 und Section 508 von wünschenswerten Merkmalen zu Zulassungsvoraussetzungen für staatliche Genehmigungen, was den Markt für Digitales Bildungspublishing stabilisiert, indem konforme Anbieter während mehrjähriger Adoptionszyklen belohnt werden [1]Kitaboo, „K12 Digital Textbooks State Adoption”, kitaboo.com . Staatliche Plattformen legen größeres Gewicht auf digitale Inhalte, wie Indiens PM e-VIDYA und DIKSHA zeigen, die eine landesweite Verteilung unterstützen; wenn Ministerien Repositorien und Inhaltsmetadaten standardisieren, passen Verlage ihre Produkt-Roadmaps an öffentliche Arbeitsabläufe und mehrsprachige Anforderungen an. Chinas „KI + Bildung”-Aktionsplan erstreckt sich von der Grundschule bis zur Hochschule mit einem Horizont bis 2030 für die vollständige KI-Kursintegration, was die Nachfrage nach digitalem Kursmaterial und lokalisiertem KI-kompatiblem Inhalt stärkt, der sich mit provinziellen Plattformen verbinden kann. In Europa rahmt der Aktionsplan für Digitale Bildung Interoperabilität und Kapazitätsaufbau für Lehrkräfte, was Inhaltsanbieter zur Teilnahme an Standardisierungsprozessen und zur barrierefreien Produktion drängt, um in grenzüberschreitenden Programmen relevant zu bleiben, was das Verlängerungspotenzial im Markt für Digitales Bildungspublishing aufrechterhält. Da sich die Beschaffung auf dauerhafte Integrationen statt auf einzelne Titel konzentriert, sieht sich der Markt für Digitales Bildungspublishing mit höheren Wechselkosten konfrontiert, was Anbieter begünstigt, die in Bezirksprozessen und Datensystemen fest verankert sind.

Lehrplanabgestimmte Mandate für digitale Bewertung strukturieren die Wirtschaftlichkeit der Inhaltsentwicklung um

Vorgeschriebene formative Bewertung und Fortschrittsüberwachung verlagern Verlage von der Inhaltslieferung hin zu fortlaufenden Diagnose- und Analysepartnern, die Unterrichtsplanung und Intervention auf Klassenebene speisen. Der Rahmeneffekt ist am deutlichsten dort, wo Ministerien explizite Ziele für digitale Kompetenzen vorgeben, wie im EU-Politikpfad zur Steigerung der Computer- und Informationskompetenz zu sehen ist, der gleichzeitig Investitionen in interoperable Plattformen lenkt, die Bewertungsergebnisse schulübergreifend hosten und teilen können, wodurch die Nachfrage im Markt für Digitales Bildungspublishing neu gestaltet wird [2]Europäische Kommission, „Aktionsplan für Digitale Bildung 2021–2027”, Europäische Kommission, education.ec.europa.eu . Chinas „KI + Bildung”-Ausrichtung erzeugt Bedarf an Inhaltslokalisierung und KI-gestützter Bewertung über Sprachen und Schriften hinweg, wobei provinzielle intelligente Plattformen große installierte Basen bedienen, die eingebettete Diagnostik nutzen können, um Lernlücken zu schließen. Mensch-in-der-Schleife-Arbeitsabläufe bleiben unverzichtbar, auch wenn KI die Aufgabenerstellung beschleunigt, wie durch begutachtete Forschung zur KI-gestützten Testgenerierung belegt wird, die Skalierbarkeit neben dem anhaltenden Bedarf an Expertenprüfung zur Qualitäts- und Fairnesssicherung dokumentiert. Der Nettoeffekt ist, dass Inhalte, Bewertung und Analysen zu kontinuierlichen Diensten konvergieren, die an institutionelle Lizenzen statt an diskrete Lehrbuchzyklen gebunden sind, was wiederkehrende Einnahmen im Markt für Digitales Bildungspublishing stärkt.

LMS-native Inhaltsbündel komprimieren Verlagsmargen durch Plattformumsatzbeteiligungen

Institutionen bevorzugen LMS-integrierte Inhalte und Modelle mit inklusivem Zugang, die die Bereitstellung vereinfachen und die Verfügbarkeit ab dem ersten Tag sicherstellen, wodurch die Abhängigkeit von Plattformkonnektoren und Katalogplatzierung zunimmt. Da die digitale Einschreibung wächst und der Kurszugang über Campus-Systeme integriert wird, setzen Verlage auf Produktdifferenzierung durch adaptive Engines und Analysen statt auf statische Inhalte allein, was den Markt für Digitales Bildungspublishing auf gebündelte Lizenzen und langfristige institutionelle Vereinbarungen ausrichtet. Datenschutzrahmen in der EU und Erwartungen des öffentlichen Sektors an sichere Datenverarbeitung fördern Anonymisierungs- und Datenminimierungspraktiken, die ereignisbasierte Einblicke in manchen Einsatzszenarien einschränken können, was Inhaltsanbieter dazu zwingt, Analysen zu verfeinern, ohne Richtlinienvorgaben zu verletzen. Gleichzeitig üben nationale MOOC-Plattformen wie SWAYAM Preisdruck auf undifferenzierte Inhalte aus, weshalb Verlage proprietäre Adaptivität, Bewertungsvalidität und Supportleistungen betonen, um Unternehmenspreise im Markt für Digitales Bildungspublishing zu rechtfertigen. Diese Dynamiken verlagern Einnahmen in Abonnementbündel und institutionelle Datenpartnerschaften statt in transaktionale Printäquivalente, was Produkt-Roadmaps im gesamten Markt für Digitales Bildungspublishing neu gestaltet.

Mobile-First-Zugang erweitert adressierbare Märkte in konnektivitätsbeschränkten Regionen

Die Nutzung über Smartphones ist in vielen Schwellenmärkten der Standard, weshalb App-Leistung in 3G- und 4G-Netzen, Offline-Caching und datensparsame Bereitstellung zu entscheidenden Merkmalen werden. Erschwinglichkeitsbeschränkungen bestehen in mehreren Regionen, in denen mobiles Breitband als Anteil am BNE pro Kopf über dem Zielwert der UN-Breitbandkommission liegt, was Preismodelle für Kurszugang und Mikrozertifikate beeinflusst, die den Markt für Digitales Bildungspublishing speisen [3]Internationale Fernmeldeunion, „The State of Broadband: Our Digital World”, itu.int . Die ASEAN-Region zeigt große Unterschiede bei Zugang und Geschwindigkeiten, was Verlage dazu zwingt, parallele, offline-fähige SKUs für Märkte mit geringer Bandbreite und cloud-synchronisierte Erfahrungen für Märkte mit reifer Infrastruktur bereitzuhalten. Nationale Politikänderungen zur Gerätenutzung und Bildschirmzeit in Schulen beeinflussen Annahmen über dauerhafte mobile Nutzungsmuster und können Verlagsinvestitionen in native Apps gegenüber Desktop-Parität im Markt für Digitales Bildungspublishing neu kalibrieren. Langfristig bringen hybride Konnektivitätsprogramme und Schulnetzaufrüstungen neue Nutzergruppen online, erweitern die Reichweite digitaler Inhalte und unterstützen das breitere Wachstum des Marktes für Digitales Bildungspublishing.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Piraterie und schwache DRM-Lecks | -1.4% | Global, akut im asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Ungleichmäßiger Breitband- und Gerätezugang | -2.3% | Naher Osten und Afrika, ländlicher asiatisch-pazifischer Raum, Lateinamerika, ausgewählte ländliche Zonen Nordamerikas | Mittelfristig (2–4 Jahre) |

| LMS-Umsatzbeteiligung komprimiert Margen | -0.9% | Nordamerika, Europa, Hochschulbildung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Barrierefreiheits-Nachrüstungen erhöhen Produktionskosten | -0.7% | Nordamerika, Europa mit WCAG 2.2- und Section 508-Mandaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Piraterie und schwaches DRM untergraben die Umsatzerfassung in Schwellenmärkten

Umgebungen mit geringer Konnektivität beeinflussen Bereitstellungsentscheidungen und können das Risiko unbefugter Weiterverbreitung erhöhen, wenn Materialien für längere Zeiträume offline zugänglich sein müssen. In Märkten, in denen die Erschwinglichkeit von mobilem und festem Breitband die Benchmark-Ziele übersteigt, erhöht die Abhängigkeit der Nutzer von gecachten oder sidegeloadeten Inhalten das Leckagerisiko und erschwert den ROI bei Premium-Titeln im Markt für Digitales Bildungspublishing. Regionen, in denen Schulnetzwerke noch in frühen Ausbaustufen sind, verfügen oft nicht über persistente Identitäts- und Lizenzprüfungen, was die Wirksamkeit cloudbasierter DRM-Verifizierungsabläufe verringert und Inhaltsanbieter dazu zwingt, alternative Kontrollen für intermittierende Konnektivität zu erwägen. Wenn nationale Plattformen offene Zugangsvorgaben für Basismaterialien setzen, reagieren Verlage mit der Segmentierung von Premium-Funktionen wie Adaptivität und Analysen, um Wert zu verteidigen, was die Produktstrategie im gesamten Markt für Digitales Bildungspublishing prägt. Dieses Umfeld schafft einen kontinuierlichen Bedarf an Verpackungsmodellen und Vertriebssicherungen, die auf lokale Konnektivitätsprofile und schulische Geräterichtlinien abgestimmt sind, was die Kalkulation von DRM-Architekturen verändern kann.

Ungleichmäßiger Breitband- und Gerätezugang fragmentiert den adressierbaren Gesamtmarkt

Ein großer Teil der Weltbevölkerung ist weiterhin offline, und viele Schulstandorte verfügen noch nicht über eine robuste Konnektivität, was die Nachfrage nach rein cloudbasiertem Kursmaterial begrenzt und die Nutzung fortschrittlicher Multimedia-Inhalte dämpft. Nationale Budgets leiten nun Mittel in Labore und Breitbandausbau für Schulen, einschließlich Indiens jüngster Bildungsmittelzuweisungen, die digitale Ressourcen und Lehrerunterstützung über mehrjährige Umsetzungsfenster in staatliche Schulen bringen, was die Reichweite des Marktes für Digitales Bildungspublishing mit fortschreitenden Einsätzen erweitern wird. In Europa zielt die Digitalpakt-2.0-Finanzierung von 2026 bis 2030 auf WLAN-Ausbau und Gerätebeschaffung ab, was die schulische Bereitschaft für digitale Inhalte im großen Maßstab unterstützt, sobald lokale Kofinanzierung gesichert und die Umsetzung hochgefahren ist. Diese öffentlichen Programme heben schrittweise Einschränkungen für synchrone Funktionen und reichhaltige Medien auf, die auf zuverlässige Bandbreite angewiesen sind, und treiben Anforderungen an Standardskonformität und Barrierefreiheit in Beschaffungskriterien im gesamten Markt für Digitales Bildungspublishing voran. Mit verbesserten Gerätequoten und Netzaufrüstungen in ländlichen und unterversorgten Gebieten wächst die adressierbare Nachfrage nach adaptiven, analyseintensiven Inhalten, die sowohl Unterricht als auch Bewertung zugutekommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Digitale Lehrbücher sichern Einnahmen, während immersive Formate Engagement-Modelle neu definieren

Digitale Lehrbücher hielten im Jahr 2025 einen Marktanteil von 44,36 % am Markt für Digitales Bildungspublishing, was die Beständigkeit staatlicher Adoptionszyklen und die eingebettete Rolle von Kernlehrplänen in der formellen Beschaffung widerspiegelt. Immersive und simulationsbasierte Formate sollen bis 2031 mit einer CAGR von 21,87 % am schnellsten wachsen, da Institutionen und Arbeitgeber erfahrungsbasiertes Lernen suchen, das klinische, ingenieurtechnische und sicherheitskritische Umgebungen nachahmt, und damit den Umfang des Marktes für Digitales Bildungspublishing erweitern. Europas Investitionen in nationale digitale Plattformen und Schulnetzwerke unterstützen eine Multimedia-First-Pädagogik und erhöhen die Anforderungen an Inhaltsverpackung und Barrierefreiheit, die Lehrbücher allein nicht erfüllen können, was das Portfoliogleichgewicht der Verlage zwischen statischen und interaktiven Assets beeinflusst. Die Branche für Digitales Bildungspublishing priorisiert auch analysebereit Assets, die sich an politischen Zielen wie Kompetenztracking und inklusivem Zugang ausrichten können, und stellt adaptive und bewertungsbereite Inhalte in den Mittelpunkt von Verlängerungsstrategien in der formellen Bildung. Wo nationale Repositorien Basismaterialien bereitstellen, konzentrieren sich Verlage auf Premium-Schichten wie adaptives Feedback, Fortschritts-Dashboards und sicheres Proctoring, um einen Schutzwall jenseits offener Inhalte zu schaffen und institutionelle Verträge im Markt für Digitales Bildungspublishing zu halten.

Interaktives Kursmaterial und Bewertungsmaterialien gewinnen weiter an Akzeptanz, da KI-gestützte Autorenwerkzeuge Entwicklungszeiten verkürzen. Gleichzeitig wahrt menschliche Validierung die psychometrische Qualität, wie durch begutachtete Forschung zu KI-generierten Testaufgaben mit Expertenaufsicht dokumentiert. Die Akzeptanz von Multimedia-Inhalten steigt dort, wo Breitband- und Geräteverfügbarkeit reichhaltigere Formate ermöglichen, mit Datenintegrationspartnerschaften, die Bewertungen und Lehrpläne verbinden, um Sequenzierung in Klassen und Bezirken zu personalisieren. Der Markt für Digitales Bildungspublishing für immersive und simulationsbasierte Inhalte soll bis 2031 mit einer CAGR von 21,87 % wachsen, da Institutionen szenariobasiertes Lernen beschaffen, das durch eingebettete Aufgaben und Analysen gemessen werden kann. Referenz- und Ergänzungsinhalte sehen mehr OER-Wettbewerb, was die Differenzierung in Richtung Adaptivität, Barrierefreiheit und Nachweise von Lernwirkung drängt, die den Erwartungen des öffentlichen Sektors entsprechen. Zusammen verlagern diese Verschiebungen Portfolios von statischen PDFs hin zu dynamischen Modulen mit Bewertungsanbindungen, die mit aufkommenden Standards und politischen Zielen im gesamten Markt für Digitales Bildungspublishing übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenslernen überholt akademische Segmente, da Zertifizierungen Abschlüsse verdrängen

K-12- und Hochschuleinrichtungen hielten zusammen im Jahr 2025 einen Anteil von 37,75 %, während Unternehmens- und Berufslernende bis 2031 mit einer CAGR von 19,39 % wachsen sollen, da Organisationen gezielte Weiterqualifizierung und verifizierbare Zertifikate finanzieren, die über HR-Systeme nachverfolgt werden können. Die Unternehmensnachfrage konzentriert sich auf Kompetenzdiagnostik, kontinuierliche Bewertung und rollenbasierte Inhaltspfade, die die Belegschaftsproduktivität steigern, und lenkt einen größeren Anteil des Marktes für Digitales Bildungspublishing in Richtung Abonnementbereitstellung und Analyseintegrationen. Universitätsgebundene Plattformen und Verlage bilden Technologiepartnerschaften, um KI-gestützte Suche, Inhaltsentdeckung und Verifizierung in institutionelle Arbeitsabläufe zu integrieren, was Premium-Preise für authentifizierte Nutzung und Zitierung im Markt für Digitales Bildungspublishing aufrechterhält. Die Branche für Digitales Bildungspublishing profitiert auch, wenn institutionelle Käufer barrierefreie Komponenten verlangen, die sich in LMS-Kataloge im Einklang mit Datenschutzregeln integrieren, was Investitionen in Plattformzuverlässigkeit und Kundensupport entsprechend öffentlichen Erwartungen fördert. Langfristig werden ergebnisgebundene Inhalte und Zertifikatsnetzwerke zu Wettbewerbsvorteilen, da Arbeitgeber verifizierte Kompetenzen mit Berufsreife gleichsetzen, was den Wert eingebetteter Bewertung im Markt für Digitales Bildungspublishing erhöht.

Anbieter technischer und beruflicher Ausbildung profitieren von nationalen Zielen, die den Zugang zu Laboren, Konnektivität und Lehrerentwicklung erweitern, und erhöhen damit die Akzeptanz modularer, stapelbarer Inhalte, die auf lokale Beschäftigungspfade im Markt für Digitales Bildungspublishing ausgerichtet sind. Unternehmensprogramme suchen Inhalte, die sich in interne Systeme integrieren und rollenbasierte Analysen unterstützen, ohne regionale Datenerwartungen zu verletzen, und richten sich an sich entwickelnden Standardsagenden in der EU und anderen Regionen aus. Unterdessen priorisieren die K-12- und Hochschulsegmente weiterhin abgestimmte Bewertungen, Lehrerführung und Einhaltung von Barrierefreiheitsmandaten, was Verlängerungen stabilisiert, auch wenn Budgets auf Bezirks- und Campus-Ebene schwanken. Diese Muster deuten auf eine dauerhafte Nachfragebasis für analyseintensive Inhalte hin, die Kompetenzgewinne verifizieren und die Einhaltung von Vorschriften für verschiedene Nutzertypen im Markt für Digitales Bildungspublishing unterstützen.

Nach Lernformat: Gemischte Modelle institutionalisieren Ausgaben für hybride Infrastruktur

Selbstgesteuertes Lernen erfasste im Jahr 2025 einen Marktanteil von 39,38 % aufgrund der breiten Akzeptanz asynchroner Module und adaptiver Plattformen, die unterschiedliche Zeitpläne und Bandbreitenprofile berücksichtigen. Gemischtes und hybrides Lernen soll bis 2031 mit einer CAGR von 11,38 % wachsen, da Institutionen LMS-Bereitstellung und Geräteprogramme in langfristige Budgets einbetten, was nachhaltige Nachfrage in den Markt für Digitales Bildungspublishing lenkt. Nationale MOOC- und E-Learning-Initiativen stärken selbstgesteuerte Modalitäten im großen Maßstab, einschließlich Programme, die Kursentdeckung, Einschreibungsverfolgung und Zertifizierung über öffentliche Plattformen anbieten, die formelle Lehrpläne ergänzen. Der Markt für Digitales Bildungspublishing für gemischte Formate soll bis 2031 mit einer CAGR von 11,38 % wachsen, da Konnektivitätsaufrüstungen und Unterrichtsgeräte Echtzeit-Fortschrittsprüfungen und analysegestützte Unterrichtssequenzierung ermöglichen. In Europa erhöht die strategische Finanzierung für Schulnetzwerke und Lehrerentwicklung die Grundkapazitäten für hybride Bereitstellung und barrierefreie Inhalte und hält Investitionen in Workflow-Integrationen aufrecht, die Verlängerungsraten im Markt für Digitales Bildungspublishing steigern.

Synchrone virtuelle Klassenzimmer und lehrergeführte Modi bestehen in hochriskanten Zertifizierungen und regulierten Bereichen fort, wo Live-Interaktion und Identitätssicherung zentral für Ergebnisse sind. Änderungen in schulischen Geräterichtlinien und Bildschirmzeitempfehlungen können Annahmen über kontinuierliches Live-Engagement auf Mobilgeräten dämpfen und Verlage dazu veranlassen, Desktop-Parität und flexible Bereitstellung beizubehalten, die politischen Umgebungen im Markt für Digitales Bildungspublishing entsprechen. Partnerschaften, die Bewertungsdaten mit Lehrplänen verbinden, helfen, das Lerntempo in gemischten Klassen zu personalisieren, und diese Integrationen unterstützen zeitnahe Interventionen, ohne für jeden Lernenden vollständig synchronen Unterricht zu erfordern. Insgesamt spiegeln diese Bereitstellungsmodi die institutionelle Nachfrage nach flexiblen Kombinationen aus asynchronen Inhalten, periodischen synchronen Kontaktpunkten und analysebasierten Unterstützungen wider, die auf Schulnetzwerken laufen und öffentliche Barrierefreiheitsstandards im Markt für Digitales Bildungspublishing erfüllen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungskanal: Mobile Apps steigen auf, während Konnektivitätslücken sich schließen, doch LMS-Plattformen behalten institutionelle Bindung

Webbasierte Plattformen und Portale hielten im Jahr 2025 einen Anteil von 42,38 %, da Institutionen browserbasierte Bereitstellung bevorzugen, die den Geräteverwaltungsaufwand reduziert, Barrierefreiheitswerkzeuge unterstützt und Authentifizierungsabläufe standardisiert. Mobile Lernanwendungen werden bis 2031 mit einer CAGR von 15,49 % prognostiziert, da der Smartphone-Zugang sich vertieft, insbesondere in Märkten, wo Laptops weniger verbreitet sind und mobile Bandbreite Nutzungsmuster im Markt für Digitales Bildungspublishing antreibt. App-Designs, die gut auf 3G und 4G funktionieren, die Datennutzung minimieren und Inhalte für die Offline-Nutzung cachen, erhöhen die Akzeptanz in bandbreitenbeschränkten Gebieten, was die Reichweite des Marktes für Digitales Bildungspublishing verbessert. LMS-Kanäle bleiben für Institutionen zentral aufgrund von Roster-Synchronisierung, Benotung, Analyseintegration und Beschaffungsabläufen, die Single Sign-On und Katalogkuration bevorzugen, was langfristige Beziehungen im gesamten Markt für Digitales Bildungspublishing weiterhin prägt.

Neue Kanäle wie KI-chatbasierte Tutoring-Tools und Sprachschnittstellen entstehen, mit frühen institutionellen Pilotprojekten, die Aufgabenpools und Klassenlinks integrieren, um die Lehrerbelastung zu reduzieren und Aufgabenabläufe zu optimieren. KI-Modelle, die Lehrbuchmaterialien nach Klassenstufe und Interessenprofilen anpassen, zeigen auch Lerngewinne in kontrollierten Experimenten und signalisieren zukünftige Nachfrage nach adaptiveren Bereitstellungsoberflächen im Markt für Digitales Bildungspublishing. Datenlokalisierungstrends fördern regionale Hosting-Strategien für Aufzeichnungen und Analysen, um öffentliche Erwartungen und Beschaffungskriterien zu erfüllen, was wiederum Cloud-Architekturen und Betriebskosten beeinflusst, die Verlage in ihre multiregionalen Bereitstellungspläne einkalkulieren. Diese Bereitstellungswege zeigen, wie App-Leistung, Datenschutzsicherungen und Integrationstiefe nun die Kanalauswahl für Institutionen bestimmen und die Inhaltsverpackung im gesamten Markt für Digitales Bildungspublishing prägen.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 einen Anteil von 31,74 %, unterstützt durch gut finanzierte K-12-Bezirke und Campus-Programme, die Lizenzen mit inklusivem Zugang bevorzugen, die an LMS-Bereitstellung und Analysen geknüpft sind. Die zentralisierte Lehrbuchadoption in 19 Bundesstaaten der Vereinigten Staaten und Washington, D.C. unterstreicht die Bedeutung der Konformität mit LTI 1.3, WCAG 2.2 und Section 508, die Produktdesign und Ausschreibungseignung im Markt für Digitales Bildungspublishing leiten. Institutionen bevorzugen auch browserbasiertem Zugang, der mit Barrierefreiheitswerkzeugen und Identitätsmanagement übereinstimmt, was webbasierte Portfolios aufrechterhält. Gleichzeitig füllen mobile Apps spezifische Anwendungsfälle und unterversorgte Kontexte. Die regionale Verlagerung hin zu diagnose- und analyseintensiven Lehrplänen stärkt wiederkehrende Einnahmemodelle für Anbieter, die Lernwirkung und politische Ausrichtung im Markt für Digitales Bildungspublishing nachweisen können. Langfristig erhöhen diese Merkmale die Wechselkosten und begünstigen Anbieter mit bewährten Integrationen und Kompatibilität mit bezirklichen Datenflüssen, die Unterricht und Bewertung umfassen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,99 % bis 2031, unterstützt durch groß angelegte öffentliche Investitionen in Konnektivität, Geräte und intelligente Bildungsplattformen. Indiens jüngste Haushaltsmittelzuweisungen unterstützen weiterhin digitale Ressourcen und Infrastruktur für Schulen und erhöhen damit die Plattformnutzung und Lehrerakzeptanz in staatlichen Systemen, die mit nationalen Initiativen wie PM e-VIDYA und DIKSHA übereinstimmen, was Entdeckung und Verteilung im gesamten Markt für Digitales Bildungspublishing im großen Maßstab fördert. Chinas „KI + Bildung”-Aktionsplan setzt Erwartungen für KI-Kursabdeckung bis 2030 und nutzt provinzielle Plattformen, die massive Einschreibungen unterstützen, was die Entwicklung lokalisierter Inhalte und Bewertungsfunktionen im Markt für Digitales Bildungspublishing beschleunigt. ASEAN-Märkte zeigen große Unterschiede bei Internetzugang und -geschwindigkeiten, was Verlage dazu drängt, SKUs an Bandbreitenrealitäten anzupassen, während sie sich auf Wachstum vorbereiten, wenn nationale Programme Digitalwirtschaftsambitionen vorantreiben. Mit der Weiterentwicklung nationaler Clouds und Datenlokalisierungsregeln übernehmen Anbieter regionsspezifische Hosting- und Datenschutzpraktiken, die öffentliche Beschaffung und langfristige institutionelle Partnerschaften im Markt für Digitales Bildungspublishing ermöglichen.

Europa verzeichnet stetige Gewinne, da EU-weite Programme die Richtung für interoperable Lösungen und Kompetenzergebnisse vorgeben, während Mitgliedstaaten Beschaffung und Kofinanzierung verwalten. Der Aktionsplan für Digitale Bildung 2021–2027 priorisiert Lehrerkapazität, Plattforminteroperabilität und messbare Fortschritte bei digitalen Schülerkompetenzen und prägt damit Anbieterprioritäten in Barrierefreiheit, Standards und Analysen im Markt für Digitales Bildungspublishing. Deutschlands Digitalpakt 2.0 weist von 2026 bis 2030 Mittel für WLAN, Geräte und Schulungen zu, was die Kapazität für reichhaltige Medien und hybriden Unterricht im großen Maßstab erweitern wird, sobald lokale Kofinanzierung arrangiert ist. EU-Datenschutzerwartungen leiten Hosting- und Analysemodelle, die institutionelle Nutzung ohne Datenschutzkompromisse unterstützen, was die Inhaltsverpackung und Bewertungsgestaltung weiter an Anforderungen des öffentlichen Sektors im Markt für Digitales Bildungspublishing anpasst. Ausgewählte Märkte im Nahen Osten und Afrika sowie in Lateinamerika erweitern weiterhin Konnektivität und Schulnetzwerke unter nationalen digitalen Masterplänen, was die adressierbare Nutzerbasis für digitale Inhaltsbereitstellung in Schulen und am Arbeitsplatz schrittweise erweitern wird.

Wettbewerbslandschaft

Der Markt für Digitales Bildungspublishing bleibt fragmentiert, da regionale Beschaffungsregime, OER-Verfügbarkeit und nationale Plattformen verhindern, dass ein einzelner Anbieter eine dominante Stellung konsolidiert. Öffentliche Plattformen wie DIKSHA zeigen, wie Regierungen groß angelegte Inhaltsverteilung und Lehrerunterstützung bereitstellen können, was Verlage dazu zwingt, sich durch Adaptivität, Analysen und Dienste zu differenzieren, die offene Repositorien ergänzen. Standardsinitiativen und EU-Politikrahmen erhöhen weiterhin die Erwartungen an Barrierefreiheit und Interoperabilität, was Anbieter belohnt, die Spezifikationen mitgestalten und Konformitätsnachweise in Ausschreibungen im Markt für Digitales Bildungspublishing liefern. Datenpartnerschaften, die Bewertung und Lehrplan auf Klassenebene verknüpfen, sind strategisch geworden, wie Kooperationen zeigen, die Benchmark-Bewertungen mit Kernprogrammen integrieren, um Schülerpfade zu personalisieren.

Strategische Schritte umfassen KI-Aktivierung, Plattformpartnerschaften und Inhaltsentdeckbarkeit. Kooperationen zwischen Universitäten und Verlagen betten generative KI-Suche und authentifizierten Zugang in Campus-Arbeitsabläufe ein, optimieren Entdeckung und Zitierung und helfen Institutionen, Wissensressourcen im Markt für Digitales Bildungspublishing effektiver zu verwalten. Technologiepartnerschaften, die sich auf Cloud-Modernisierung und KI-fähige Plattformen konzentrieren, signalisieren einen Vorstoß zur Skalierung der Infrastruktur und Beschleunigung der Funktionsbereitstellung für institutionelle Kunden. Verlage und Bildungstechnologieunternehmen erproben auch KI-Assistenten, die standardskonforme Inhalte generieren und die Aufgabenerstellung über direkte Klassenlinks vereinfachen, was die Lehrerbelastung reduziert und die Akzeptanz im Markt für Digitales Bildungspublishing unterstützt. Gleichzeitig zeigen Experimente zur adaptiven Inhaltsgenerierung messbare Gewinne bei der Wiedererinnerung und signalisieren langfristige Vorteile für KI-personalisierte Lernpfade und multimodale Lernhilfen.

Fusionen und Übernahmen sowie Produktinnovationen konzentrieren sich auf KI-natives Feedback, Datenintegrationen und barrierefreie Produktion. Übernahmen und Inkubationsprogramme, die Schreibbewertungs- und Feedback-Tools entwickeln, spiegeln eine breitere Verlagerung von statischen Inhalten hin zu arbeitslastreduzierenden Lehrerassistenten wider und richten kommerzielle Modelle an institutionellem Interesse an messbaren Ergebnissen im Markt für Digitales Bildungspublishing aus. Da öffentliche Förderer Lernwirkung und digitale Kompetenzen einfordern, investieren Anbieter in Integrationen, die Echtzeit-Fortschritte sichtbar machen und Materialien an Schülerbedürfnisse anpassen, während Datenschutzsicherungen für den großflächigen Einsatz gewahrt bleiben. Diese strategischen Richtungen deuten auf anhaltende Fragmentierung hin, wobei Leistungsvorteile bei Anbietern anfallen, die Konformität, Adaptivität und Analysen auf institutioneller Ebene im Markt für Digitales Bildungspublishing kombinieren.

Marktführer in der Branche für Digitales Bildungspublishing

Pearson

McGraw Hill

Houghton Mifflin Harcourt

Scholastic

Cengage Learning

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: McGraw-Hill und Renaissance starteten eine bundesweite Datenintegrationspartnerschaft für das Schuljahr 2026, die Renaissance Star Assessment-Daten mit McGraw-Hills Mathematik- und Literacylehrplänen verbindet, um Echtzeit-Schülerfortschrittsverfolgung und personalisierte Lernpfade innerhalb von Renaissance Intelligence℠ zu ermöglichen.

- Februar 2026: Virtusa Corporation und Wiley schlossen eine mehrjährige Managed-Services-Partnerschaft, bei der Virtusa die Eigentümerschaft von Wileys Technologiebetrieb in Sri Lanka übernahm, um Wileys Technologietransformation, Infrastrukturmodernisierung und KI-gestützte Plattformentwicklung zu beschleunigen.

- Oktober 2024: McGraw-Hills Evergreen-Modell begann, dauerhafte digitale Aktualisierungen anzubieten und ersetzte damit die traditionellen festen Ausgabezyklen. Es stellt sicher, dass Nutzer Zugang zu den aktuellsten und relevantesten Inhalten haben, ohne auf periodische Aktualisierungen warten zu müssen, und verbessert so das gesamte Lernerlebnis.

- September 2025: Google startete Learn Your Way, ein Forschungsexperiment, das von LearnLM und Gemini 2.5 Pro angetrieben wird und Lehrbuchmaterialien basierend auf Klassenstufe und Interessen der Schüler anpasst, Mindmaps, Audiostunden und interaktive Quizze generiert; Wirksamkeitsstudien zeigten, dass Schüler bei Langzeit-Wiedererinnerungstests 11 Prozentpunkte höher abschnitten.

- August 2025: Wiley und Perplexity kündigten eine Partnerschaft an, die Wiley zum ersten Bildungspartner für Perplexitys generative KI-Suchplattform macht und es Perplexity Enterprise Pro-Nutzern an Institutionen wie der Texas A&M University und der Texas State University ermöglicht, auf Wileys Bildungssammlungen mit ordnungsgemäßer Quellenangabe und Zitierung zuzugreifen.

Berichtsumfang des globalen Marktes für Digitales Bildungspublishing

| Digitale Lehrbücher |

| Interaktives Kursmaterial |

| Bewertungs- und Prüfungsvorbereitungsmaterialien |

| Referenz- und Ergänzungsmaterialien |

| Multimedia-Inhalte |

| Immersive und simulationsbasierte Inhalte |

| K-12-Bildungseinrichtungen |

| Hochschuleinrichtungen |

| Unternehmens- und Berufslernende |

| Anbieter technischer und beruflicher Ausbildung |

| Selbstlernende |

| Selbstgesteuertes Lernen |

| Lehrergeführtes Lernen |

| Gemischtes/hybrides Lernen |

| Synchrone virtuelle Klassenzimmer |

| Webbasierte Plattformen und Portale |

| Mobile Lernanwendungen |

| Lernmanagementsysteme (LMS) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Inhaltstyp | Digitale Lehrbücher | |

| Interaktives Kursmaterial | ||

| Bewertungs- und Prüfungsvorbereitungsmaterialien | ||

| Referenz- und Ergänzungsmaterialien | ||

| Multimedia-Inhalte | ||

| Immersive und simulationsbasierte Inhalte | ||

| Nach Endnutzer | K-12-Bildungseinrichtungen | |

| Hochschuleinrichtungen | ||

| Unternehmens- und Berufslernende | ||

| Anbieter technischer und beruflicher Ausbildung | ||

| Selbstlernende | ||

| Nach Lernformat | Selbstgesteuertes Lernen | |

| Lehrergeführtes Lernen | ||

| Gemischtes/hybrides Lernen | ||

| Synchrone virtuelle Klassenzimmer | ||

| Nach Bereitstellungskanal | Webbasierte Plattformen und Portale | |

| Mobile Lernanwendungen | ||

| Lernmanagementsysteme (LMS) | ||

| Sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Digitales Bildungspublishing heute, und wohin entwickelt er sich bis 2031?

Die Marktgröße für Digitales Bildungspublishing beträgt im Jahr 2026 28,72 Milliarden USD und soll bis 2031 bei einer CAGR von 13,10 % einen Wert von 53,14 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Markt für Digitales Bildungspublishing?

Immersive und simulationsbasierte Inhalte sind der am schnellsten wachsende Inhaltstyp mit einer CAGR von 21,87 % bis 2031, unterstützt durch den Bedarf an erfahrungsbasiertem Lernen in akademischen und beruflichen Umgebungen.

Welche Region führt, und welche Region wächst am schnellsten im Markt für Digitales Bildungspublishing?

Nordamerika führt mit einem Anteil von 31,74 % im Jahr 2025, während der asiatisch-pazifische Raum die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,99 % bis 2031 ist.

Wie prägen Politik und Standards den Markt für Digitales Bildungspublishing?

Die Beschaffung betont LTI 1.3, WCAG 2.2 und barrierefreie Inhalte, während EU- und nationale Initiativen Interoperabilität und Ziele für digitale Kompetenzen leiten, die Anbieter-Roadmaps prägen.

Welche Bereitstellungskanäle und Formate sind derzeit am wichtigsten im Markt für Digitales Bildungspublishing?

Webbasierte Plattformen halten den größten Anteil, während mobile Apps und gemischte Lernformate wachsen, da Institutionen offline-fähigen Zugang und analyseintensiven hybriden Unterricht ausbalancieren.

Wie beeinflussen KI- und Bewertungstrends den Markt für Digitales Bildungspublishing?

KI-gestützte Bewertungsautorenschaft und lehrplanintegrierte Diagnostik erhöhen die Skalierbarkeit, während menschliche Überprüfung die Qualität sichert, und Datenintegrationen ermöglichen personalisierte Lernpfade, die an Ergebnisse geknüpft sind.

Seite zuletzt aktualisiert am: