HDI-Leiterplatten-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.59 Milliarden US-Dollar |

| Marktgröße (2031) | 17.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HDI-Leiterplatten-Markt Analyse von Mordor Intelligence

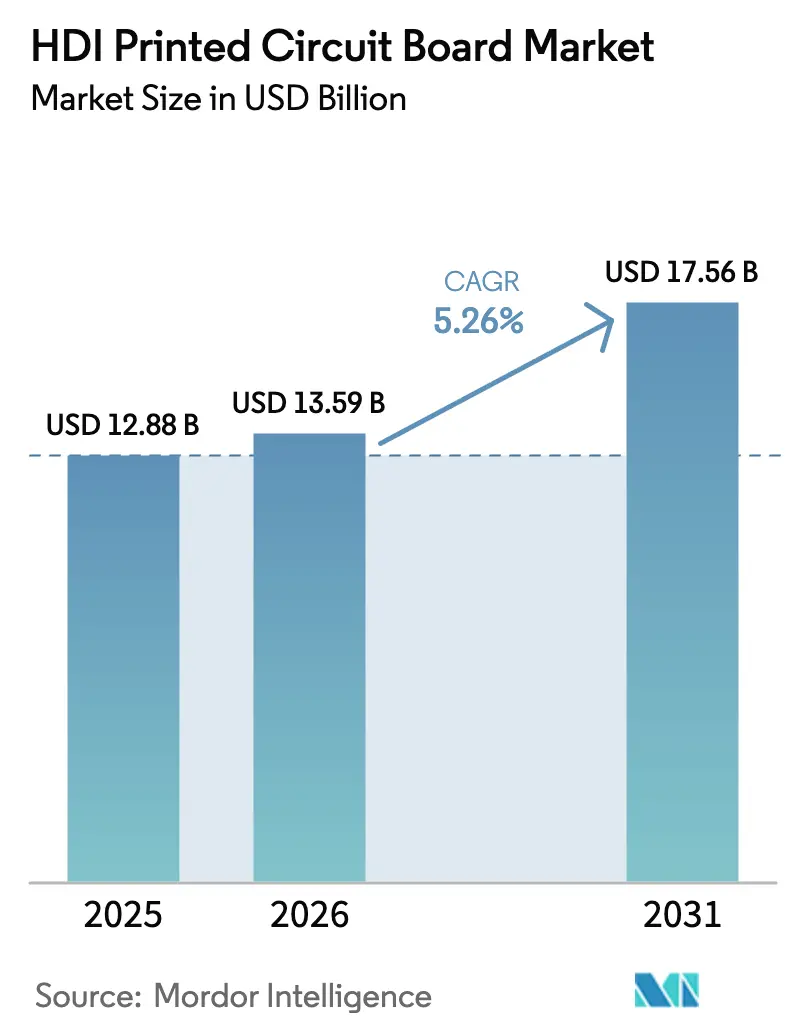

Die Größe des HDI-Leiterplatten-Marktes wird voraussichtlich von 12,88 Milliarden USD im Jahr 2025 und 13,59 Milliarden USD im Jahr 2026 auf 17,56 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,26 % zwischen 2026 und 2031 entspricht.

Die Wachstumstrajektorie spiegelt den Wandel der Branche von kostengetriebener Massenproduktion hin zu hochpräzisen Substraten wider, die Leiterbahnbreiten unter 5 µm, Any-Layer-Mikrovia-Architekturen und Glaskern-Packaging für Hochleistungsrechner unterstützen. Die steigende Nachfrage nach 5G-Infrastruktur, Elektronik für Elektrofahrzeuge und KI-Serverplatinen erweitert den Verbrauch von Premium-Laminaten, erhöht die durchschnittliche Lagenanzahl und verkürzt die Produktlebenszyklen. Hersteller, die gestapelte Mikrovia-Ausbeute, die Entfernung von Harzschmieren und die Kontrolle der Dielektrikumsdicke beherrschen, gewinnen überproportionale Marktanteile, da OEMs die Signalintegrität über die Materialkosten stellen. Gleichzeitig erhöhen regulatorischer Druck auf PFAS-Verbindungen und volatile Kupferpreise das Margenrisiko, was bei führenden asiatischen Lieferanten zur vertikalen Integration und zur Absicherung von Rohstoffen führt. Die Wettbewerbsdynamik verschiebt sich daher zugunsten von Akteuren, die proprietäre Prozessrezepte mit eigener Laminatkapazität verbinden, während regionale Newcomer in Indien und Vietnam um Programme der mittleren Preisklasse unter Lokalisierungsanreizen konkurrieren.

Wichtigste Erkenntnisse des Berichts

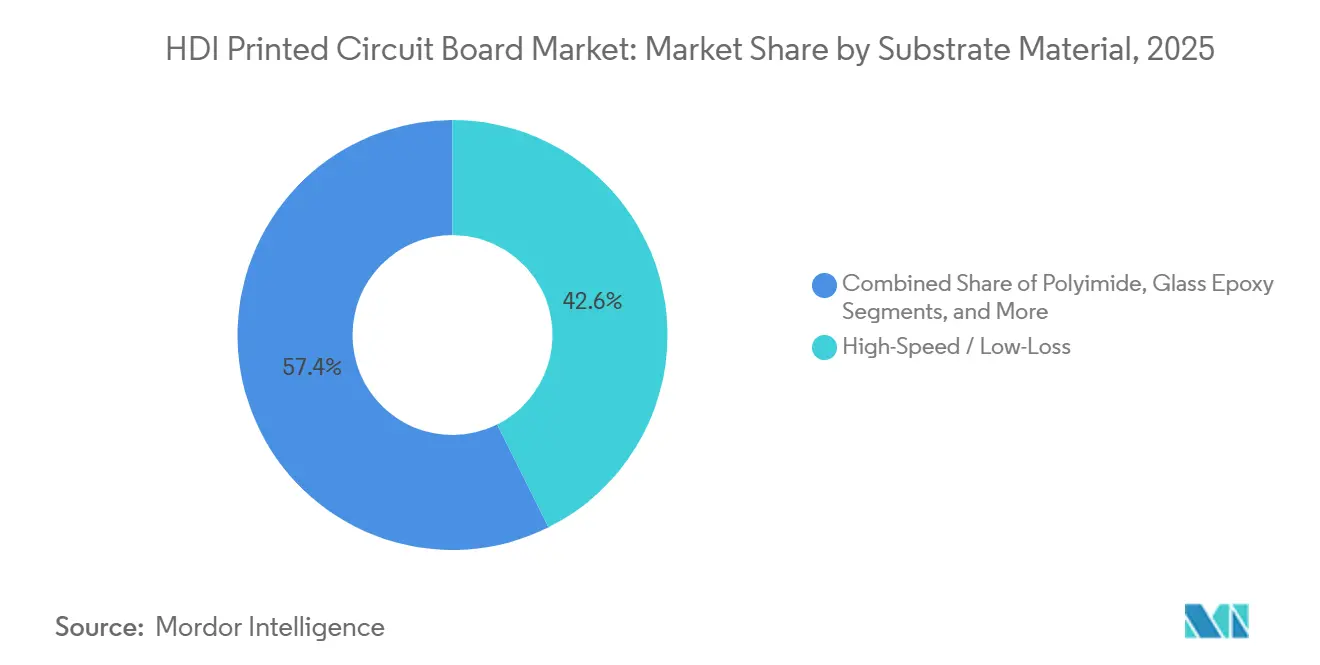

- Nach Substratmaterial beherrschten Hochgeschwindigkeit / Geringverlust-Laminate im Jahr 2025 einen Anteil von 42,63 % am HDI-Leiterplatten-Markt und werden voraussichtlich bis 2031 mit 5,82 % wachsen.

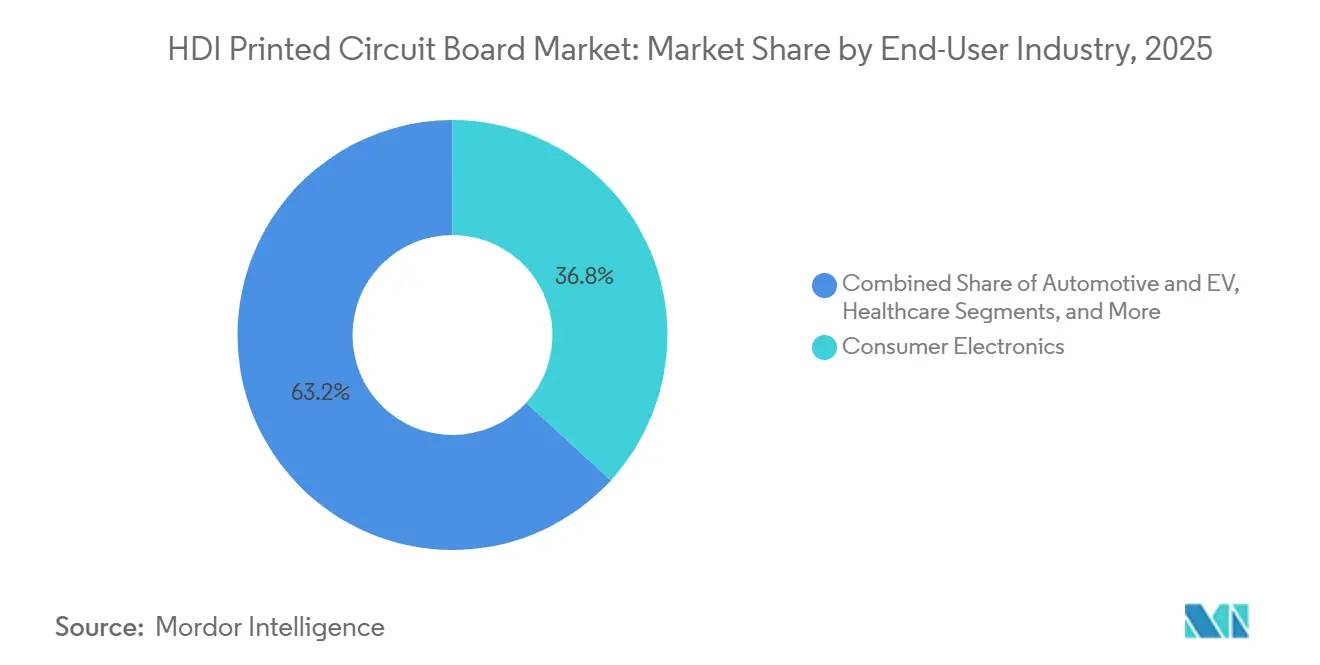

- Nach Endverbraucherbranche dominierte die Unterhaltungselektronik mit einem Marktanteil von 36,82 %, während Telekommunikationsausrüstung voraussichtlich mit einer CAGR von 6,11 % bis 2031 wachsen wird und damit alle anderen Segmente übertrifft.

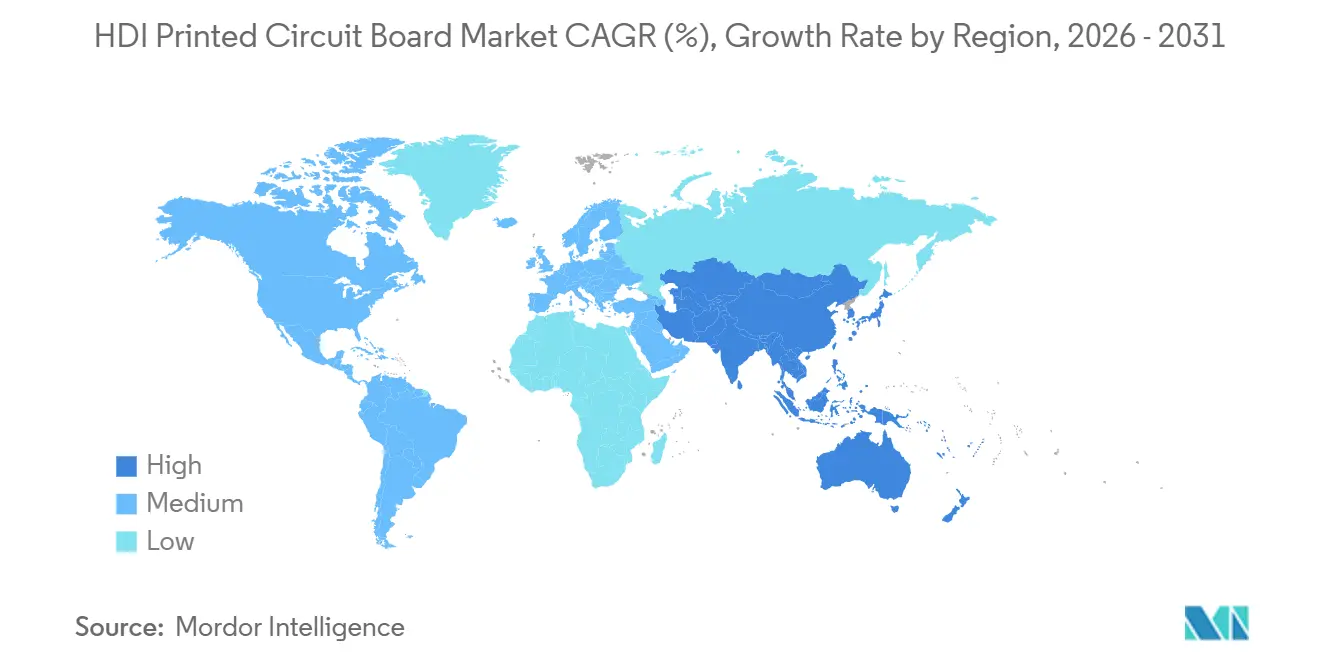

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Produktionsanteil von 81,74 % und wird voraussichtlich bis 2031 mit 6,46 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HDI-Leiterplatten-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G-Smartphones und Wearables | +1.2% | Global, mit APAC als Kern und Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von ADAS in Elektrofahrzeugen | +0.9% | Global, mit frühen Gewinnen in China, den Vereinigten Staaten und Deutschland | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Hochleistungsrechnen und Rechenzentren | +1.4% | Nordamerika und APAC als Kern, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Glaskern-Substraten, die Sub-5/5-µm-SLP ermöglichen | +0.7% | APAC-Kern (Taiwan, Japan), mit Pilotprojekten in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize für die Substratproduktion in Indien und Vietnam | +0.5% | Indien und Vietnam, mit regionalen Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Mini-LED-Hintergrundbeleuchtung treibt gestapelte Mikrovia-HDI an | +0.6% | APAC-Kern (China, Taiwan, Südkorea), Ausstrahlungseffekte global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G-Smartphones und Wearables

Flaggschiff-Smartphones integrieren heute 10 bis 14 Mikrovia-Lagen, um mmWave-Antennen-Arrays und Multi-Kamera-Module in Gehäusen unter 8 mm zu verlegen, was den PCB-Inhaltswert im Jahr 2025 um 18 % gegenüber dem Vorjahr steigerte.[1]Samsung Electro-Mechanics, „Geschäftsbericht 2024”, samsungsem.com Apples iPhone 15 Pro und Samsungs Galaxy S24 Ultra setzten Any-Layer-HDI ein, um Übersprechen zu minimieren und gleichzeitig einen Spitzendurchsatz von 3 Gbps aufrechtzuerhalten. Wearable-Geräte erfordern noch engere Designfenster und treiben die Nachfrage nach Flex- und Starr-Flex-Varianten mit Biegeradien unter 2 mm. Android-Mittelklasse-Smartphones wechseln von 4-lagigen auf 8-lagige Platinen, da MediaTek- und Qualcomm-Chipsätze robuste Stromversorgungsnetzwerke erfordern. Diese Designveränderungen zwingen Hersteller zur Installation von Laserbohr-Systemen, die 25-µm-Aufnahmepads ermöglichen, sowie von Pressen mit einer Registriergenauigkeit von ±15 µm, was den adressierbaren HDI-Leiterplatten-Markt erweitert.

Wachsende Einführung von ADAS in Elektrofahrzeugen

Elektrofahrzeug-Plattformen integrieren bis zu 30 elektronische Steuergeräte, wobei Lidar-, Radar- und Kameramodule auf automotive-gerechte HDI angewiesen sind, die nach AEC-Q200 zertifiziert sind. Teslas Hardware-4-Computer verwendet eine 14-lagige Platine, die redundante Prozessoren über 10-Gbps-Ethernet verbindet, während General Motors' Ultifi-Architektur Domänencontroller auf 12-lagigen Polyimid-Substraten konsolidiert, die 1.000 Thermozyklen bei 150 °C standhalten. Tier-1-Zulieferer wie Bosch und Continental beziehen Platinen aus Vietnam und Indien von zwei Quellen, um geopolitische Risiken zu mindern. Die erhöhten Zuverlässigkeitsanforderungen treiben höhere Lagenanzahlen, den Einsatz von Premium-Harzen und erweiterte Marktchancen im HDI-Leiterplatten-Markt entlang der gesamten Elektrofahrzeug-Lieferkette voran.

Steigende Nachfrage nach Hochleistungsrechnen und Rechenzentren

Hyperscale-Betreiber bestücken KI-Racks mit NVIDIA GB200- und AMD MI300X-Beschleunigern, die 20-lagige Hauptplatinen erfordern, die bei 112-Gbps-PAM4-Signalisierung einen Einfügungsverlust von unter 1 dB/Zoll aufweisen. Intels Gaudi-3-Serverkarten spezifizieren Rogers-RO4000- oder Isola-TerraGreen-Laminate und erhöhen den durchschnittlichen Platinenwert pro Server von 180 USD im Jahr 2024 auf 240 USD im Jahr 2025. Der Übergang zu DDR5-Speicher und PCIe-Gen5-Schnittstellen zwingt Hersteller, die Dielektrikumsdickentoleranz auf ±0,5 mil zu verschärfen, was Lieferanten begünstigt, die in vollautomatische Impedanzkontrolllinien investieren. Das Ergebnis ist ein anhaltender Aufschwung für den HDI-Leiterplatten-Markt, da KI-Workloads in Cloud- und Unternehmensrechenzentren zunehmen.

Entstehung von Glaskern-Substraten, die Sub-5-µm-SLP ermöglichen

Nippon Electric Glass und Intel validierten Glaskern-Substrate mit 10-µm-Vias und 2-µm-Umverdrahtungsschichten, die Packaging- und Platinenfunktionen effektiv zusammenführen. AT&S schloss Phase eins des Glaskern-Pilotprojekts mit einer Kapazität von 50.000 Einheiten pro Jahr ab und zielt auf die Bereiche Hochleistungsrechnen und Automobil ab. Obwohl die aktuellen Ausbeuten um 30 Prozentpunkte hinter FR-4-Äquivalenten zurückbleiben und die Materialkosten dreimal höher sind, verspricht die Übereinstimmung des thermischen Ausdehnungskoeffizienten mit Silizium eine überlegene Verformungskontrolle bei Chiplet-Designs. Eine kommerzielle Einführung nach 2027 könnte Premium-Umsätze zu frühen Marktteilnehmern verlagern und den HDI-Leiterplatten-Markt für substratähnliche Leiterplatten erweitern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Kupfer- und Harzpreisen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenkonzentration in Taiwan und Südkorea | -0.6% | Global, mit akuter Exposition in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbeuteverlust-Herausforderungen bei Sub-30-µm-Any-Layer-HDI | -0.5% | APAC-Kern, mit Ausstrahlungseffekten global | Langfristig (≥ 4 Jahre) |

| PFAS-Vorschriften, die fortschrittliche Fotolacke einschränken | -0.4% | Europa und die Vereinigten Staaten, mit Ausstrahlungseffekten global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Kupfer- und Harzpreisen

Kupferfolie und Epoxidharz machen bis zu 50 % der Substratkosten aus, und die Preise an der London Metal Exchange schwankten von 8.200 USD pro Tonne Anfang 2024 auf 10.400 USD Ende 2025.[2]London Metal Exchange, „LME-Kupferpreise”, lme.com Epoxidharz stieg im Jahr 2025 um 12 % gegenüber dem Vorjahr, da sich die petrochemische Kapazität verknappte. Langfristige Lieferverträge verzögern die Weitergabe von Kostensteigerungen und komprimieren die Margen kleinerer Hersteller um bis zu 5 Prozentpunkte. Der Wechsel zu Geringverlust-Laminaten verstärkt die Exposition, da Rogers- und Isola-Harze 2- bis 3-mal so viel kosten wie Standard-FR-4. Führende Akteure sichern sich durch eigene Laminatproduktion ab, doch die Volatilität bremst weiterhin die Expansion des HDI-Leiterplatten-Marktes.

Lieferkettenkonzentration in Taiwan und Südkorea

Taiwan und Südkorea machten im Jahr 2025 68 % der globalen HDI-Kapazität aus, wobei die Top-10-Anbieter 55 % des Umsatzes auf sich vereinten. Ein einzelnes geopolitisches oder seismisches Ereignis könnte Lieferungen für bis zu ein Jahr unterbrechen, angesichts von Gerätelieferzeiten von 18 Monaten. Nordamerikanische und europäische OEMs qualifizieren Sekundärstandorte in Südostasien und Osteuropa, doch die Ausbeuten in der Frühphase liegen 10 bis 15 Prozentpunkte hinter den etablierten Anbietern. Die hohe Kapitalintensität – 150 Millionen bis 300 Millionen USD pro Fertigungsanlage – verlangsamt die Diversifizierung und belastet die Widerstandsfähigkeit des HDI-Leiterplatten-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substratmaterial: Hochgeschwindigkeitslaminate gewinnen Marktanteile

Hochgeschwindigkeit / Geringverlust-Laminate erzielten im Jahr 2025 einen Umsatzanteil von 42,63 % und werden voraussichtlich bis 2031 mit 5,82 % wachsen und damit den gesamten HDI-Leiterplatten-Markt übertreffen. Rogers RO4000 und Isola TerraGreen 200 unterstützen 56-Gbps- und 112-Gbps-Verbindungen in 5G-Basisstationen und KI-Backplanes, während FR-4 aufgrund seines Kostenvorteils von 50–60 % in Verbrauchergeräten dominant bleibt. Polyimid-Substrate bedienen die Luft- und Raumfahrt- sowie medizinische Implantatmärkte und arbeiten bei 200 °C und 100.000 Biegezyklen. Insgesamt machen PTFE, keramikgefülltes Epoxid und Flüssigkristallpolymer weniger als 8 % der HDI-Leiterplatten-Marktgröße aus, angesichts der Verarbeitungskomplexität und Preishürden. Materialhersteller veröffentlichen nun Einfügungsverlustkennzahlen bei 10 GHz, 20 GHz und 40 GHz gemäß IPC-4101, um die Leistung zu standardisieren. Die Migration von FR-4 zu fortschrittlichen Laminaten reduziert den Bedarf an Retimer-ICs und liefert Einsparungen auf Systemebene trotz eines um 40 % höheren Platinenpreises, und erweitert den HDI-Leiterplatten-Marktanteil von Premium-Substraten.

Die Nachfrage nach Hochgeschwindigkeitslaminaten wird sich intensivieren, da Automobil-OEMs zonale Architekturen einführen, die Domänencontroller auf weniger, aber komplexere Platinen konsolidieren. Die Polyimid-Einführung steigt auch in Batteriemanagementsystemen, wo Starr-Flex-Designs Kabelbäume ersetzen. Materialhersteller balancieren die Einhaltung von Halogenfreiheit mit niedrigen Dielektrizitätskonstanten und gewährleisten UL-94-V-0-Flammschutz ohne Einbußen bei der elektrischen Leistung. Diese Fortschritte stärken die Entwicklung des HDI-Leiterplatten-Marktes hin zu leistungsgetriebener Differenzierung.

Nach Endverbraucherbranche: Telekommunikation beschleunigt sich

Die Unterhaltungselektronik absorbierte im Jahr 2025 36,82 % der Ausgaben, doch Telekommunikation und 5G-Infrastruktur werden bis 2031 mit einer CAGR von 6,11 % wachsen und das Wachstum im Smartphone-Segment übertreffen. Basisstationen und Small Cells erfordern IP67-bewertete HDI-Platinen, die von -40 °C bis 65 °C betrieben werden und Preisaufschläge von bis zu 35 % aufrechterhalten. KI-Server erweitern den Rechenbedarf, erhöhen die Lagenanzahl auf 20 und steigern den Substratwert pro Server. Automobilprogramme wechseln in ADAS-Modulen von 6-lagigen auf 12-lagige Platinen, während Lidar-Sensoreinheiten allein 10-lagige HDI erfordern.

Akteure im Gesundheitswesen setzen HDI in Herzschrittmachern und Glukosemonitoren mit biokompatiblem Polyimid ein, und Luft- und Raumfahrtauftragnehmer zahlen das 2- bis 3-fache der kommerziellen Preise für die Einhaltung von MIL-PRF-55110. Die Einführung von Open RAN erhöht den PCB-Inhalt pro Zellstandort um 40–60 %, da Funkfunktionen auf kommerzielle Server ausgelagert werden. Obwohl sich die Smartphone-Austauschzyklen verlängern, halten faltbare Geräte und AR-Headsets die Mehrlagenkomplexität aufrecht und halten den HDI-Leiterplatten-Markt über verschiedene Branchen hinweg diversifiziert.

Geografische Analyse

Der Anteil des asiatisch-pazifischen Raums von 81,74 % an der Produktion im Jahr 2025 unterstreicht ein dichtes Ökosystem aus Laminatlieferanten, Geräteherstellern und Prozessingenieuren. Taiwans Zhen Ding und Unimicron betreiben Laserbohr-Flotten, die 25-µm-Aufnahmepads erreichen, während südkoreanische Akteure die vertikale Integration in Materialien nutzen, um Margen zu verteidigen. Chinas PCB-Produktion im Wert von 40 Milliarden USD ist stark auf importierte Geringverlust-Harze angewiesen, was seinen Anteil an Premium-Anwendungen begrenzt.

Südostasiatische Standorte in Vietnam und Malaysia absorbieren Tier-2-Programme, da OEMs diversifizieren, obwohl sie hauptsächlich 4- bis 8-lagige Platinen herstellen. Indiens produktionsgebundenes Anreizprogramm bietet Rabatte von 4–6 % auf inkrementelle Umsätze, doch Defizite bei der Reinraum-Infrastruktur und der Versorgung mit deionisiertem Wasser verzögern die Einführung von High-Mix-HDI.

Nordamerika machte im Jahr 2025 8,2 % der Produktion aus, angeführt von TTM Technologies und Sanmina, die sich auf ITAR-konforme Luft- und Raumfahrt- sowie Verteidigungsplatinen spezialisieren. Europas Anteil von 6,1 % wird von AT&S und Schweizer angeführt, die beide auf Automobil- und Glaskern-Pilotprogramme abzielen. Der CHIPS and Science Act leitet 52,7 Milliarden USD in Halbleiter, lässt die Leiterplattenherstellung jedoch weitgehend von asiatischer Kapazität abhängig, was den HDI-Leiterplatten-Markt geografisch konzentriert hält.

Wettbewerbslandschaft

Die Top-10-Anbieter kontrollierten im Jahr 2025 einen erheblichen Anteil des Umsatzes, was eine moderate Konzentration innerhalb des HDI-Leiterplatten-Marktes widerspiegelt. Die taiwanesischen Marktführer Zhen Ding und Unimicron beliefern Apple und Dell und halten durch Skalierung und eigene Laminatlinien Bruttomargen von 18–24 %. Samsung Electro-Mechanics und LG Innotek konzentrieren sich auf High-End-Smartphones und KI-Server und nutzen interne Materialwissenschaft zur Differenzierung.

Japanische Akteure wie Ibiden und Meiko bedienen Automobil- und Industrienischen, die IPC-Klasse-3-Zuverlässigkeit erfordern. TTM Technologies und AT&S gedeihen in Luft- und Raumfahrt- sowie Medizinsegmenten, in denen nordamerikanische und europäische Kunden Rückverfolgbarkeit und ingenieurmäßige Nähe über Kosten stellen.

Glaskern-Substrate stellen ein aufstrebendes Wettbewerbsfeld dar, wobei Intel-Pilotprojekte und AT&S' österreichische Linie im Wert von 339 Millionen USD ab 2027 zur Kommerzialisierung bereit sind.[3]AT&S AG, „AT&S investiert 300 Millionen EUR in Glaskern-Substrattechnologie”, ats.net Die Patentaktivität bei gestapelten Mikrovias und Glaskern-Metallisierung stieg im Jahr 2025 um 28 % gegenüber dem Vorjahr, was auf ein Wettrüsten beim geistigen Eigentum hindeutet. Hersteller, die geschlossene Ausbeute-Analysen und maschinelle Sichtprüfung bei Sub-30-µm-Geometrien implementieren, gewinnen Hochgeschwindigkeits-Rechenprogramme und stärken ein leistungsgetriebenes Wettbewerbsparadigma innerhalb des HDI-Leiterplatten-Marktes.

HDI-Leiterplatten-Branche Marktführer

Zhen Ding Technology Holding Limited (ZDT)

Unimicron Technology Corp.

Compeq Manufacturing Co., Ltd.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: AT&S schloss Phase eins des Glaskern-Substrat-Pilotprojekts mit einer Kapazität von 50.000 Einheiten pro Jahr in Leoben, Österreich, nach einer Investition von 300 Millionen EUR (339 Millionen USD) ab.

- November 2025: Samsung Electro-Mechanics kündigte einen Plan über 180 Milliarden KRW (135 Millionen USD) an, um die Any-Layer-HDI-Kapazität in Busan bis 2027 um 30 % zu erweitern.

- Oktober 2025: Unimicron meldete einen Q3-Umsatz von 28,4 Milliarden TWD (880 Millionen USD) und bestätigte die Glaskern-Qualifizierung für die Produktion 2027.

- September 2025: TTM Technologies erwarb eine 13.935 m² große HDI-Fertigungsanlage in Penang, Malaysia, für 45 Millionen USD und markierte damit seinen ersten südostasiatischen Standort.

- August 2025: LG Innotek reservierte 200 Milliarden KRW (150 Millionen USD), um die Flex- und Starr-Flex-Kapazität für faltbare Smartphones ab Q2 2026 zu erhöhen.

Globaler HDI-Leiterplatten-Markt Berichtsumfang

Der HDI-Leiterplatten-Markt-Bericht ist segmentiert nach Substratmaterial (Glasepoxid FR-4, Hochgeschwindigkeit / Geringverlust, Polyimid, Sonstige Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Gesundheitswesen / Medizin, Luft- und Raumfahrt sowie Verteidigung, Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Glasepoxid |

| Hochgeschwindigkeit / Geringverlust |

| Polyimid |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Niederlande | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Substratmaterial | Glasepoxid | |

| Hochgeschwindigkeit / Geringverlust | ||

| Polyimid | ||

| Sonstige Substratmaterialien | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Computer und Rechenzentren | ||

| Telekommunikation und 5G | ||

| Automobil und Elektrofahrzeuge | ||

| Gesundheitswesen / Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der HDI-Leiterplatten-Markt im Jahr 2031 erzielen?

Der HDI-Leiterplatten-Markt wird voraussichtlich bis 2031 einen Wert von 17,56 Milliarden USD erreichen.

Welches Substratmaterialsegment wächst am schnellsten?

Hochgeschwindigkeit / Geringverlust-Laminate expandieren bis 2031 mit einer CAGR von 5,82 % aufgrund der Nachfrage nach 5G und KI-Servern.

Warum treibt die Telekommunikation neue HDI-Nachfrage an?

5G-Basisstationen und Open-RAN-Implementierungen erfordern IP67-bewertete Platinen mit Premium-Laminaten und treiben eine CAGR von 6,11 % im Segment an.

Wie konzentriert ist die globale HDI-Produktion geografisch?

Der asiatisch-pazifische Raum beherrscht mehr als 80 % der Produktion, wobei Taiwan und Südkorea allein den Großteil der Sub-30-µm-Any-Layer-Kapazität auf sich vereinen.

Welche aufkommende Technologie könnte HDI-Designs nach 2027 neu definieren?

Glaskern-Substrate, die Leiterbahnbreiten unter 5 µm ermöglichen, versprechen substratähnliche Leiterplatten für Chiplet-Architekturen.

Seite zuletzt aktualisiert am: