Marktgröße und Marktanteil Monoethylenglykol

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

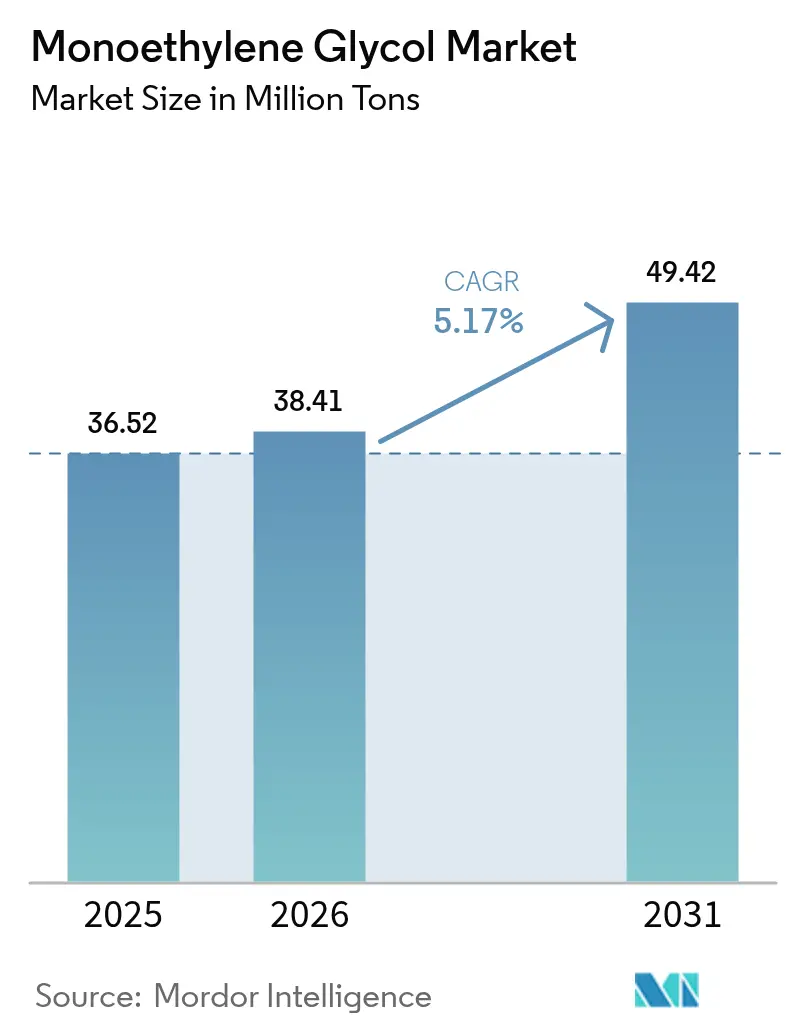

| Marktvolumen (2026) | 38.41 Millionen Tonnen |

| Marktvolumen (2031) | 49.42 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Monoethylenglykol-Marktanalyse von Mordor Intelligence

Die Marktgröße für Monoethylenglykol wurde im Jahr 2025 auf 36,52 Millionen Tonnen geschätzt und soll von 38,41 Millionen Tonnen im Jahr 2026 auf 49,42 Millionen Tonnen bis 2031 anwachsen, bei einer CAGR von 5,17 % während des Prognosezeitraums (2026–2031). Eine starke Nachfrage nach Polyesterfasern, die rasche Verbreitung des E-Commerce sowie der steigende Bedarf an Kühlmitteln für Elektrofahrzeuge stützen diese Wachstumstrajektorie. Produzenten im asiatisch-pazifischen Raum profitieren von integrierten Ethylen-Crackern und wettbewerbsfähigen Arbeitskosten, um ihre Kostenführerschaft zu behaupten, während Anlagen im Nahen Osten vorteilhafte Ethanpreise nutzen, um Exporte nach Europa und Afrika zu steigern. Auf der Nachfrageseite beschleunigen Nachhaltigkeitszusagen von Verbrauchermarken die Einführung hochwertiger, recycelbarer PET-Flaschen und -Folien, die auf Premium-MEG-Qualitäten angewiesen sind. Technologischer Wandel spielt ebenfalls eine Rolle; CO₂-zu-MEG-Verfahren im Pilotmaßstab könnten in den nächsten zehn Jahren die Rohstoffvolatilität dämpfen und den Scope-3-Fußabdruck verbessern. Gleichzeitig führen verschärfte CO₂-Bepreisung und Regulierungen zu Einwegkunststoffen in der EU und in Kalifornien zu Compliance-Kosten, die großen Akteuren mit diversifizierten Portfolios zugutekommen.

Wichtigste Erkenntnisse des Berichts

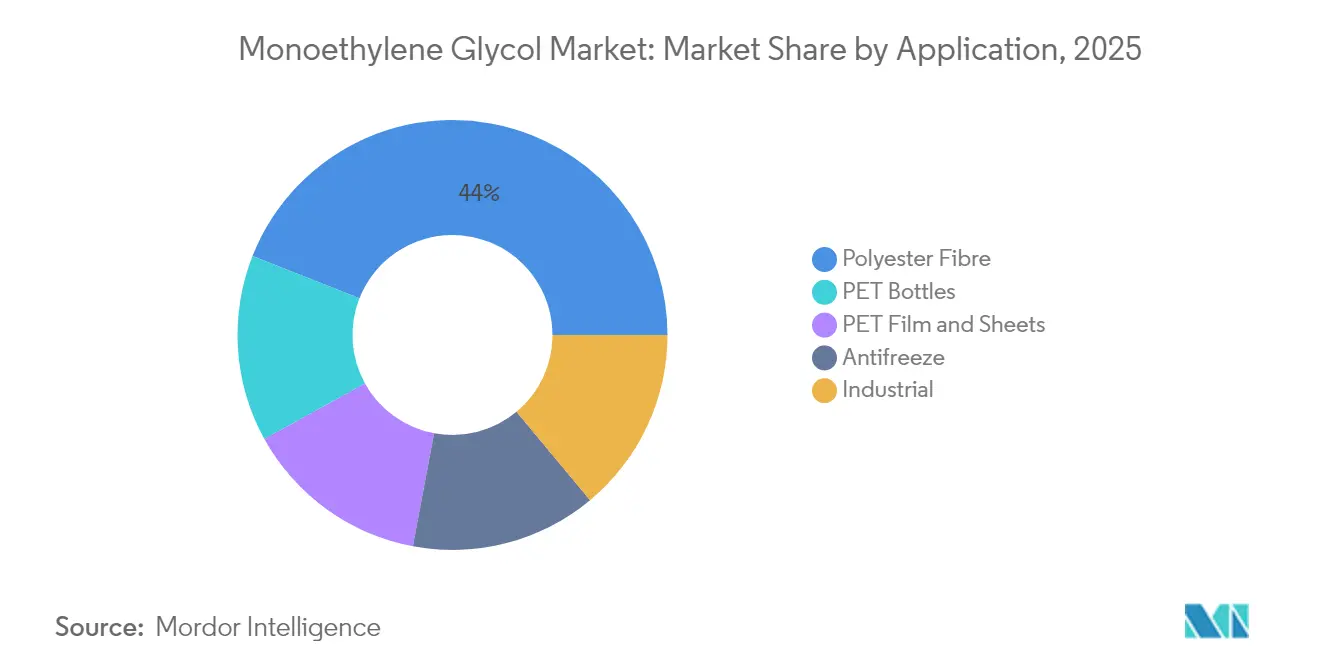

- Nach Anwendung führte Polyesterfaser im Jahr 2025 mit einem Monoethylenglykol-Marktanteil von 44,02 %. PET-Folie und -Platten werden voraussichtlich das stärkste Wachstum mit einer CAGR von 5,86 % bis 2031 verzeichnen.

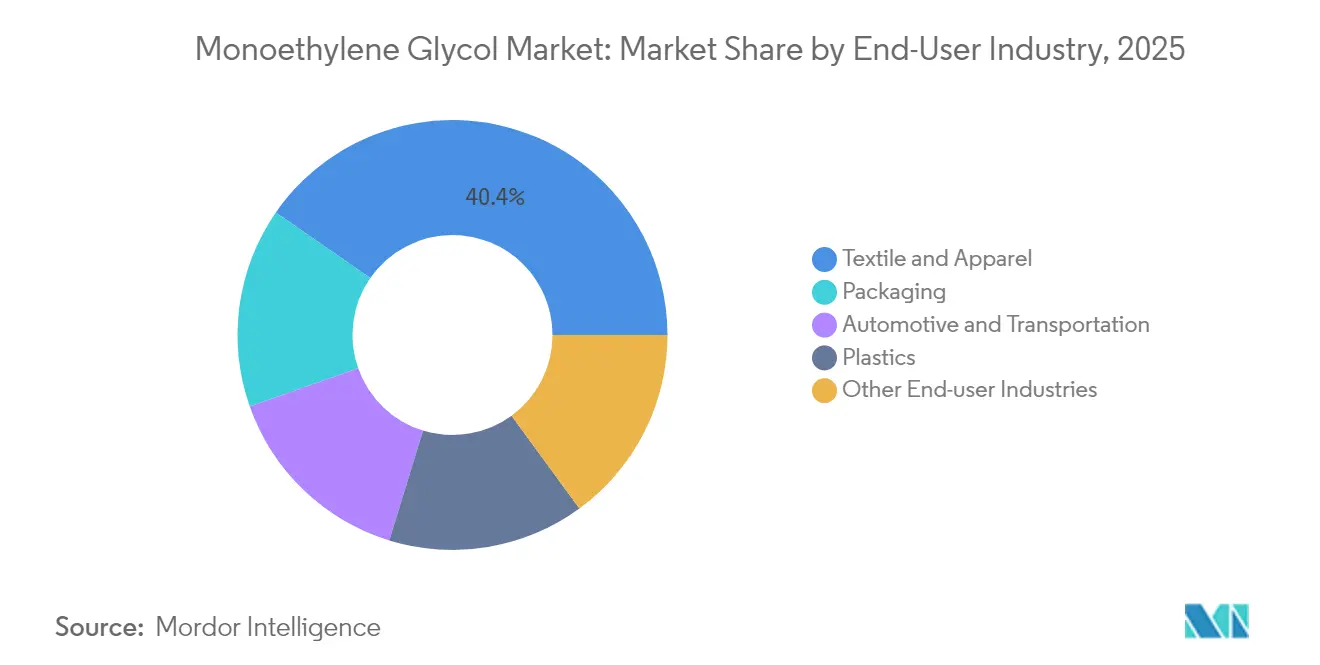

- Nach Endverbraucherbranche entfiel auf den Textil- und Bekleidungssektor im Jahr 2025 ein Anteil von 40,35 % an der Monoethylenglykol-Marktgröße. Verpackung wird voraussichtlich mit einer CAGR von 6,02 % zwischen 2026 und 2031 wachsen.

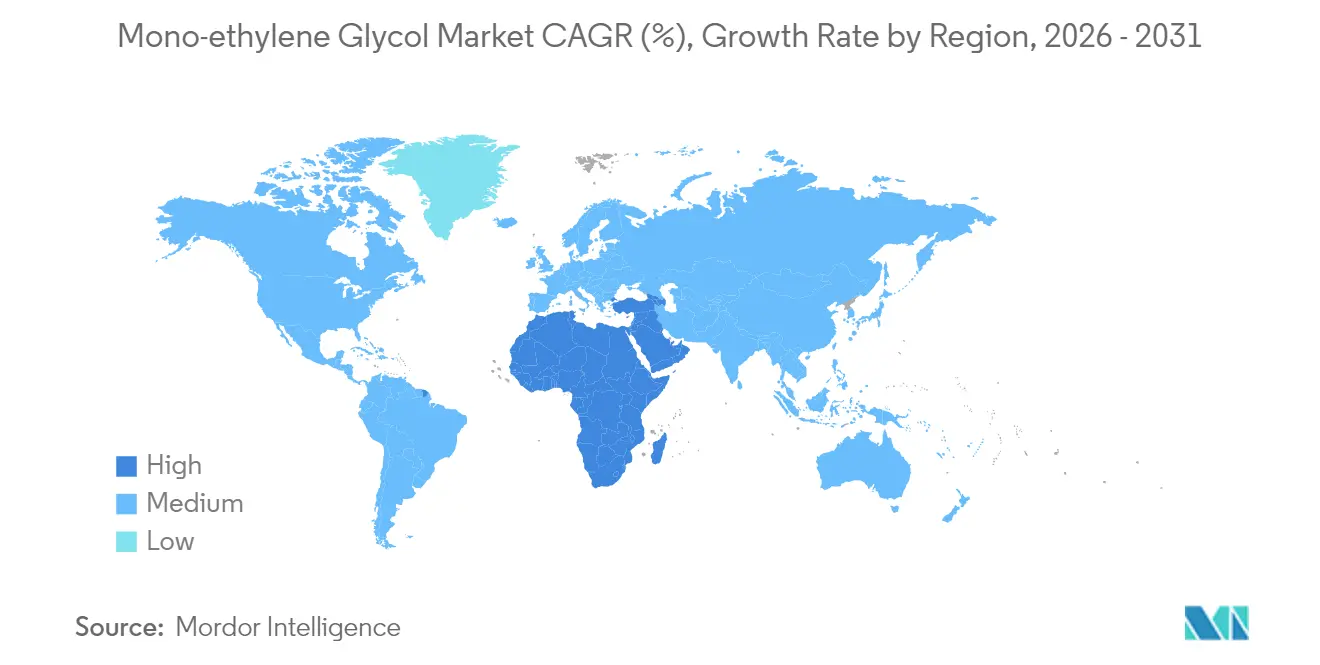

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 53,10 % des Volumens, während Naher Osten und Afrika voraussichtlich bis 2031 mit einer CAGR von 5,98 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Monoethylenglykol-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der PET-Verpackungsnachfrage | +1.8% | Global, Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Polyesterfaserkapazitäten im asiatisch-pazifischen Raum | +1.2% | Asien-Pazifik als Kern, Übertragung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Umstieg der Automobilindustrie auf E-Kühlmittel und Flüssigkeiten für Elektrofahrzeuge | +0.9% | Global, Vorreiter in Europa und China | Mittelfristig (2–4 Jahre) |

| Zweckbestimmte MEG-Produktion im Nahen Osten aus günstigem Ethan | +0.7% | Naher Osten als Hauptmarkt | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung der CO₂-zu-MEG-Technologie | +0.4% | Pilotprojekte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der PET-Verpackungsnachfrage

Konsumgüterunternehmen setzen zunehmend auf leichte, recycelbare Verpackungen, was den MEG-Verbrauch über PET-Flaschen und -Behälter steigert. Coca-Colas Ziel, bis 2030 recycelte Inhalte zu verwenden, erhöht paradoxerweise die Nachfrage nach Neuware-PET, da die Verfügbarkeit von flaschentauglichem rPET hinter den steigenden Sammelzielen zurückbleibt[1]The Coca-Cola Company, "Ziele für wiederverwendbare Verpackungen," coca-colacompany.com. Die Ausweitung des E-Commerce erhöht das Volumen, da Amazons Frustration-Free-Packaging-Programm PET-Hochbarrierefolien vorschreibt, die maximale Raumeffizienz und Fallsicherheit gewährleisten. Schwellenmärkte beschleunigen den Wechsel von Glas zu PET, und Premium-Getränkemarken in entwickelten Ländern bevorzugen klärungsgradige MEG-Qualitäten, die die optischen Eigenschaften verbessern. Spezielle Mehrschichtflaschen für Milch- und Saftprodukte erweitern den Anwendungsmix zusätzlich. Insgesamt wirken die Nachhaltigkeitsziele von Markeninhabern weniger als Nachfragedämpfer, sondern vielmehr als Katalysatoren für hochwertigere, MEG-intensive Qualitäten.

Ausbau der Polyesterfaserkapazitäten im asiatisch-pazifischen Raum

Die Konsolidierung im chinesischen Textilsektor treibt die Entwicklung von Polyesterkomplexen mit Millionen-Tonnen-Kapazitäten voran, die die MEG-Beschaffung optimieren und Strom-, Dampf- und Wasserversorgung integrieren, um niedrigere Stückkosten zu erzielen. Indiens Produktionsgebundenes Anreizprogramm setzt auf Synthesefasern und erschließt neue Abnahmemöglichkeiten für lokale Raffinerien sowie steigende MEG-Einfuhren aus dem Persischen Golf. Vietnams rasanter Aufstieg als Bekleidungszentrum, begünstigt durch die Handelsneuausrichtung, schafft Nachfrageknoten, die nahe gelegene Lieferanten in Singapur und Thailand begünstigen. Parallele Investitionen in das chemische Recycling eröffnen einen geschlossenen Kreislauf, der sowohl Neuware- als auch recyceltes MEG erfordert und so ein zweiströmiges Wachstum sicherstellt. Infolgedessen profitiert der Monoethylenglykol-Markt sowohl von Volumenzuwächsen als auch von Produktmix-Verbesserungen.

Umstieg der Automobilindustrie auf E-Kühlmittel und Wärmeträgerflüssigkeiten für Elektrofahrzeuge

Das Wärmemanagement von Elektrofahrzeugen beruht auf fortschrittlichen MEG-basierten Kühlmitteln, die über einen weiten Temperaturbereich eine geringe Leitfähigkeit und stabile Viskosität aufrechterhalten. Teslas Model-Y-Programm verwendet MEG-basierte Kühlmittel. Fords F-150 Lightning und GMs Ultium-Plattform setzen auf ähnliche Formulierungen, während Chinas BYD und SAIC MEG-Mischungen für inländische und für den Export bestimmte Elektrofahrzeuge standardisieren. Gewerbliche Flotten und stationäre Batteriespeicher übernehmen die gleiche Chemie und erweitern die Chance über Personenkraftwagen hinaus. Lieferanten reagieren mit niedrigleitfähigen Additivpaketen, die höhere Margen als herkömmliches Frostschutzmittel erzielen. Folglich bleibt der Monoethylenglykol-Markt widerstandsfähig, auch wenn die Nachfrage nach Kühlmitteln für Verbrennungsmotoren stagniert.

Zweckbestimmte MEG-Projekte im Nahen Osten unter Nutzung von günstigem Ethan

SABICs Plaschem Park und Tasnees Al-Waha fügen integriertes MEG hinzu und verbinden Gasfeedstocks mit der nachgelagerten Polyesterproduktion innerhalb eines einzigen Industrieparks. Die Nähe zu Häfen am Roten Meer verkürzt die Markteinführungszeit für europäische Verarbeiter, die sich mit den CBAM-Zöllen auseinandersetzen. Staatlich unterstützte Finanzierung und Versorgungssubventionen senken die Betriebskosten, verschärfen den Wettbewerb und veranlassen Grenzanbieter in Nordostasien und Europa, ihre Kapazitäten zu rationalisieren. Im Gegenzug halten steigende globale Angebote die Spotpreise auf Ethylenparitätsniveau, was Verarbeitern zugutekäme, jedoch Hochkostanlagen unter Druck setzt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ethylen-/Rohöl-Rohstoffpreise | -1.1% | Global, besonders akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Kunststoffbeschränkende Vorschriften, die Neuware-PET einschränken | -0.8% | EU und Nordamerika, mit globaler Ausbreitung | Mittelfristig (2–4 Jahre) |

| Prozesswasser- und Kohlenstoffintensitätssanktionen | -0.6% | China und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ethylen-/Rohöl-Rohstoffpreise

Schwankungen bei den Ethylenkosten drücken die Margen, insbesondere bei älteren naphthabasierten Anlagen. Der Brent-Rohölpreis schwankte im Jahr 2024 erheblich und beeinflusste direkt die MEG-Barkosten-Kurven. Integrierte nahöstliche Komplexe genießen Feedstock-Stabilität, während importabhängige asiatische Anlagen anfällig für Fracht- und Währungsschocks sind, die die Volatilität verstärken. Das Timing der Lagerbestände wird entscheidend; Produzenten mit integrierter Cracker-Anlage können absichern, während eigenständige Käufer das Risiko negativer Spreads tragen. Kapitalpläne für Engpassbeseitigungen werden in Abschwungphasen zurückgestellt, was Effizienzverbesserungen möglicherweise verzögert. Infolgedessen sieht sich der Monoethylenglykol-Markt kurzfristigen Preisschwankungen gegenüber, die das Investitionsklima belasten.

Kunststoffbeschränkende Vorschriften, die Neuware-PET einschränken

Das Globale Plastikabkommen der Vereinten Nationen und Kaliforniens SB 54 verfolgen ambitionierte Ziele zur Reduzierung von Einwegkunststoffen, was die Planungssicherheit für künftige Neuware-PET-Verkäufe trüben könnte. Die EU-Richtlinie über Einwegkunststoffe weitet Materialverbote und -steuern auf weitere Kategorien aus und veranlasst Verarbeiter, auf rPET-Qualitäten oder alternative Polymere umzusteigen. Während Vorgaben zu recycelten Inhalten die Kreislaufwirtschaft fördern, erhöhen sie die Compliance-Kosten für kleine Verarbeiter und verkürzen Vertragslaufzeiten, was den Aufbau neuer MEG-Kapazitäten hemmen kann. Globale Markeninhaber sichern sich ab, indem sie auf biobasierte oder papierbasierte Verpackungslinien diversifizieren, was ein inkrementelles Verdrängungsrisiko schafft. Langfristig könnte regulatorischer Druck das Wachstum des Monoethylenglykol-Markts dämpfen, trotz kurzfristiger Bestandsaufstockungseffekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Polyesterfaser bleibt Wachstumsanker

Polyesterfaser machte im Jahr 2025 44,02 % des Volumens aus und festigte damit ihre Rolle als primärer Abnahmekanal für den Monoethylenglykol-Markt. Chinesische Hochleistungsspinnereien und expandierende südostasiatische Betriebe sichern eine Grundlastnachfrage, selbst in Zyklen der Bekleidungsbranche. PET-Folie und -Platten verzeichnen trotz geringerem Volumen eine CAGR von 5,86 %, bedingt durch Elektronikverpackungen, die eng tolerierte Dicken und überlegene Barrierefolien erfordern. Technologische Upgrades beim Stranggussverfahren ermöglichen dünnere Stärken, die weiterhin mechanische Festigkeitsanforderungen erfüllen, wodurch der MEG-Verbrauch pro Folieneinheit steigt. Frostschutz- und Industrieanwendungen tragen stabiles, margensteigerndes Volumen bei, während PET-Flaschen einen stetigen Ersatz von Glas und Aluminium bei Getränken verzeichnen.

Spezialanwendungen erweitern die Wertschöpfung. Metallisierte PET-Folien für Snack-, Milch- und Nahrungsergänzungsverpackungen erzielen aufgrund verlängerter Haltbarkeitseigenschaften höhere Margen. In Fahrzeuginnenräumen helfen mit veganem Leder beschichtete PET-Substrate Fahrzeugherstellern dabei, Nachhaltigkeitsziele zu erfüllen. Diese Entwicklungen steigern den durchschnittlichen Verkaufspreis von Endprodukten, gleichen Rohstoffpreisschwankungen aus und stützen die langfristige Rentabilität des Monoethylenglykol-Markts. Darüber hinaus beliefern fehlerarme PET-Plattenlinien in Südostasien südkoreanische und japanische Elektronikhersteller und schaffen so integrierte regionale Wertschöpfungsketten, die MEG-Lieferverträge für bis zu drei Jahre sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Verpackung fordert die Dominanz der Textilindustrie heraus

Der Textil- und Bekleidungssektor hielt im Jahr 2025 einen Anteil von 40,35 % an der Monoethylenglykol-Marktgröße, angetrieben durch das rasche Wachstum der Fast-Fashion-Produktion in China, Bangladesch und Indien. Gleichwohl ist Verpackung mit einer CAGR von 6,02 % das am schnellsten wachsende Endverwendungsfeld, angetrieben durch die Paketisierung im E-Commerce und steigende verfügbare Haushaltseinkommen. Hochklare PET-Schalen und Blisterverpackungen verlängern die Haltbarkeit von Fertiggerichten, die bei städtischen Millennials in ASEAN-Märkten beliebt sind. Automobil und Transport, angetrieben durch Gewichtsreduzierungsvorgaben und Elektrofahrzeugdurchdringung, verwendet MEG-basierte Verbundwerkstoffe und Kühlmittel, die das Fahrzeuggewicht reduzieren und die Batteriereichweite verbessern. Kunststoffanwendungen im Bau- und Verbrauchsgüterbereich bieten Nachfragestabilität in Phasen schwacher Bekleidungsnachfrage, während das Elektroniksegment Nischenanforderungen für dielektrische Isolierfolien in 5G-Basisstationen abdeckt.

Die Nachfragediversifizierung ist von Bedeutung. Da Fast-Fashion-Marken geschlossene Bekleidungsrecyclingprogramme erproben, könnte ihre Abnahme von MEG in Faserqualität stagnieren; Verpackung und Wärmeträgersysteme für Elektrofahrzeuge dürften dies jedoch kompensieren. Das Ergebnis ist ein ausgewogeneres Verbrauchsportfolio, das den Monoethylenglykol-Markt gegenüber Einbrüchen in einzelnen Sektoren widerstandsfähiger macht. Unternehmen mit dualen Portfolios – Massen-MEG für Fasern und Hochreinheitsqualitäten für Elektronik – können Margenunterschiede arbitrieren und die Anlagenauslastung optimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 53,10 % des globalen Volumens, gestützt durch Chinas megaskalige Polyestercluster in Ningbo und Hainan sowie den durch das indische Produktionsgebundene Anreizprogramm vorangetriebenen Fertigungsaufbau. Integrierte Raffinerie-bis-Polyester-Parks optimieren Logistik und Versorgung und erzielen Tonnenkosten, die deutlich unter dem globalen Durchschnitt liegen. Vietnam, Indonesien und Thailand gewinnen inkrementelle Investitionen von Marken, die China-plus-eins-Beschaffungsstrategien verfolgen, und bilden so ein robustes regionales Netz von Nachfragezentren. Die Einhaltung des Emissionshandels erhöht die Betriebsschwellen und treibt kleinere chinesische Akteure zur Konsolidierung, wobei große, energieeffiziente Komplexe begünstigt werden. Der Monoethylenglykol-Markt im asiatisch-pazifischen Raum profitiert somit von Skalenvorteilen, die andere Regionen nur schwer replizieren können.

Naher Osten und Afrika werden voraussichtlich das höchste Prognosewachstum mit einer CAGR von 5,98 % verzeichnen, gestützt durch Saudi-Arabiens Vision 2030, die nachgelagerte Petrochemie priorisiert. Günstiger Ethan-Feedstock, Zugang zu Tiefwasserhäfen und staatlich geförderte Infrastruktur verschaffen Produzenten des Golfkooperationsrats einen Versandkostenvorteil in Europa und Afrika. Afrikanische Länder wie Äthiopien und Ägypten beginnen, Textilcluster aufzubauen, die MEG aus Saudi-Arabien und Oman importieren, und schließen damit den Kreislauf mit zollfreien Abkommen für fertige Bekleidung, die für die EU bestimmt ist. Politische Stabilität und zuverlässige Energieversorgung bleiben Herausforderungen, doch frühe Erfolgsbeispiele demonstrieren das Skalierungspotenzial der Region.

Nordamerika und Europa sehen sich strengeren CO₂-Bepreisungsregimen und Einwegkunststoffvorschriften gegenüber, bleiben jedoch durch hochwertige Nischenanwendungen und fortschrittliche Recyclinginfrastruktur relevant. US-amerikanisches Schiefergas ermöglicht kostenkonkurrenzfähige Ethylen-Cracker, wobei Wassernutzungsbeschränkungen in Bundesstaaten wie Texas künftige Engpassbeseitigungsmaßnahmen einschränken könnten. Der CO₂-Grenzausgleichsmechanismus (CBAM) der EU, der ab 2026 gilt, erhebt Abgaben auf eingebettete Emissionen und könnte lokale Glykolproduzenten, die Ökostromzertifikate beziehen, bevorzugen. Diese Maßnahmen fördern Inlandsinvestitionen in kohlenstoffarme MEG-Varianten, wie biobasierte und CO₂-abgeleitete Qualitäten, und schaffen ein Premium-Segment innerhalb des Monoethylenglykol-Markts.

Wettbewerbsumfeld

Der Monoethylenglykol-Markt ist moderat konsolidiert. SABIC nutzt vorteilhaften Feedstock, um Mengen nach Europa zu liefern, und gleicht Saisonalität durch mehrjährige Abnahmevereinbarungen auf dem Amsterdam-Rotterdam-Antwerpen-Korridor aus. Regionale Spezialisten schließen Nachfragelücken. Indorama Ventures zielt auf Faserqualitätsreinheit ab und beliefert ASEAN-Textilfabriken über eigene Logistikzentren. Strategisch verfolgen Bestandsunternehmen Feedstock-Flexibilität, CO₂-Minderung und Kundennähe. Mehrere Akteure integrieren mechanisches und chemisches Recycling, um sich gegen das Risiko sinkender Neuwarenachfrage abzusichern. Kapital fließt auch in zweckbestimmte MEG-Einheiten im Nahen Osten, die naphthabasierte Produktion in Europa und Nordostasien verdrängen. Die Patentaktivität bei Katalysatoren und der Prozessintensivierung nimmt zu, was auf einen Schwenk hin zu Innovation mit Nachhaltigkeitsnachweis hindeutet. Insgesamt bleibt Kostenführerschaft essenziell, doch Differenzierung hängt zunehmend von CO₂-Kennzahlen und Kreislaufwirtschaftspartnerschaften ab.

Marktführer der Monoethylenglykol-Branche

SABIC

Dow

Shell plc

Reliance Industries Limited

MEGlobal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Sustainea kündigte eine Investition von 400 Millionen USD an, um seine erste Bio-MEG-Anlage in Lafayette zu errichten, die täglich 42.000 Scheffel Mais verarbeiten wird.

- Juni 2024: Technip Energies und Shell Catalysts and Technologies haben eine Technologietransfervereinbarung zur Kommerzialisierung von Bio-2-Glycols unterzeichnet, die die Produktion von biobasiertem Monoethylenglykol aus Glukose ermöglicht und damit die Lebenszyklusemissionen reduziert.

Berichtsumfang des globalen Monoethylenglykol-Markts

Monoethylenglykol – oder MEG – ist ein wesentlicher Grundstoff, der für die Herstellung von Polyesterfasern und -folien, Polyethylenterephthalat (PET)-Harzen sowie Motorkühlmitteln verwendet wird. Anwendung, Endverbraucherbranche und Geografie segmentieren den Monoethylenglykol-Markt. Nach Anwendungen ist der Markt in Polyesterfaser, PET-Flaschen, PET-Folien, Frostschutzmittel und Industrie unterteilt. Nach Endverbraucherbranchen ist der Markt in Textil, Verpackung, Kunststoffe, Automobil und Transport sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für Monoethylenglykol in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Volumens (Kilotonne) erstellt.

| Polyesterfaser |

| PET-Flaschen |

| PET-Folie und -Platten |

| Frostschutzmittel |

| Industrie |

| Textil und Bekleidung |

| Verpackung |

| Automobil und Transport |

| Kunststoffe |

| Sonstige Endverbraucherbranchen (Elektronik, Farben) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und übriges Afrika |

| Nach Anwendung | Polyesterfaser | |

| PET-Flaschen | ||

| PET-Folie und -Platten | ||

| Frostschutzmittel | ||

| Industrie | ||

| Nach Endverbraucherbranche | Textil und Bekleidung | |

| Verpackung | ||

| Automobil und Transport | ||

| Kunststoffe | ||

| Sonstige Endverbraucherbranchen (Elektronik, Farben) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird der Monoethylenglykol-Markt bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, 49,42 Millionen Tonnen zu erreichen, mit einer Expansion von 5,17 % CAGR.

Welche Region hält den größten Anteil am globalen MEG-Verbrauch?

Der asiatisch-pazifische Raum führt mit 53,10 % des Volumens im Jahr 2025 dank seiner integrierten Polyester-Wertschöpfungskette.

Warum ist PET-Folie und -Platten die am schnellsten wachsende Anwendung?

Elektronikverpackungen und Leichtbauanforderungen in der Automobilindustrie erfordern Spezial-PET-Folien, die höherwertige MEG-Qualitäten nutzen, was eine CAGR von 5,86 % ergibt.

Welche regulatorischen Trends könnten die Nachfrage nach Neuware-MEG einschränken?

Gesetze zur Reduzierung von Einwegkunststoffen, wie Kaliforniens SB 54 und die EU-Richtlinien, drängen Verarbeiter zur Verwendung von recycelten Inhalten.

Sind kohlenstoffarme MEG-Herstellungsverfahren bereits kommerziell rentabel?

CO₂-zu-MEG-Pilotanlagen zeigen vielversprechende Ergebnisse, und jüngste Abnahmevereinbarungen deuten darauf hin, dass skalierte Anlagen nach 2030 entstehen könnten.

Seite zuletzt aktualisiert am: