Glyoxal Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 453.18 Kilotonn |

| Marktvolumen (2031) | 584.42 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glyoxal Marktanalyse von Mordor Intelligence

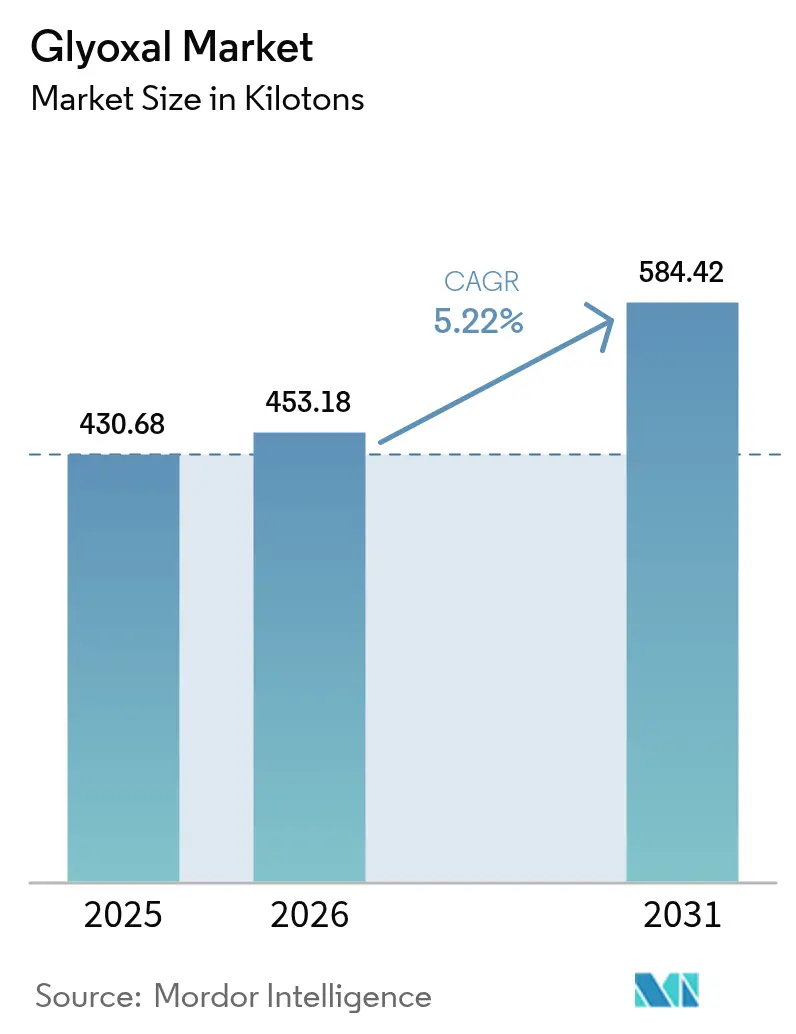

Die Glyoxal Marktgröße wurde im Jahr 2025 auf 430,68 Kilotonnen geschätzt und soll von 453,18 Kilotonnen im Jahr 2026 auf 584,42 Kilotonnen bis 2031 wachsen, bei einer CAGR von 5,22 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage in der Textilveredlung, in wasserbasierenden Klebstoffformulierungen und in aufkommenden Batterie-Elektrolyt-Anwendungen untermauert diese Entwicklung, vor allem weil Glyoxals duale Aldehydstruktur eine stärkere, formaldehydfreie Vernetzung ermöglicht. Asien-Pazifik bleibt der wichtigste Verbrauchsschwerpunkt, angetrieben durch Chinas wachsende Garnexporte und Indiens reifende Plattform für chemische Zwischenprodukte. Flüssiglösungs-Qualitäten verdrängen feste Formate in allen wichtigen Anwendungen, da automatisierte Dosiersysteme die Chargenkonsistenz verbessern und Verarbeitungsausfallzeiten reduzieren. Das parallele Wachstum in der chemischen Zwischenprodukt-Synthese, insbesondere für Pharmazeutika und Spezialwerkstoffe, erweitert die adressierbare Kundenbasis und dämpft die Zyklizität im Textilsektor. Steigende Verteidigungsausgaben in den Vereinigten Staaten und BASFs neuer chinesischer Komplex unterstreichen, wie Lieferkettenentflechtung und Near-Shoring-Strategien die langfristige Kapazitätsplanung neu gestalten.

Wichtigste Erkenntnisse des Berichts

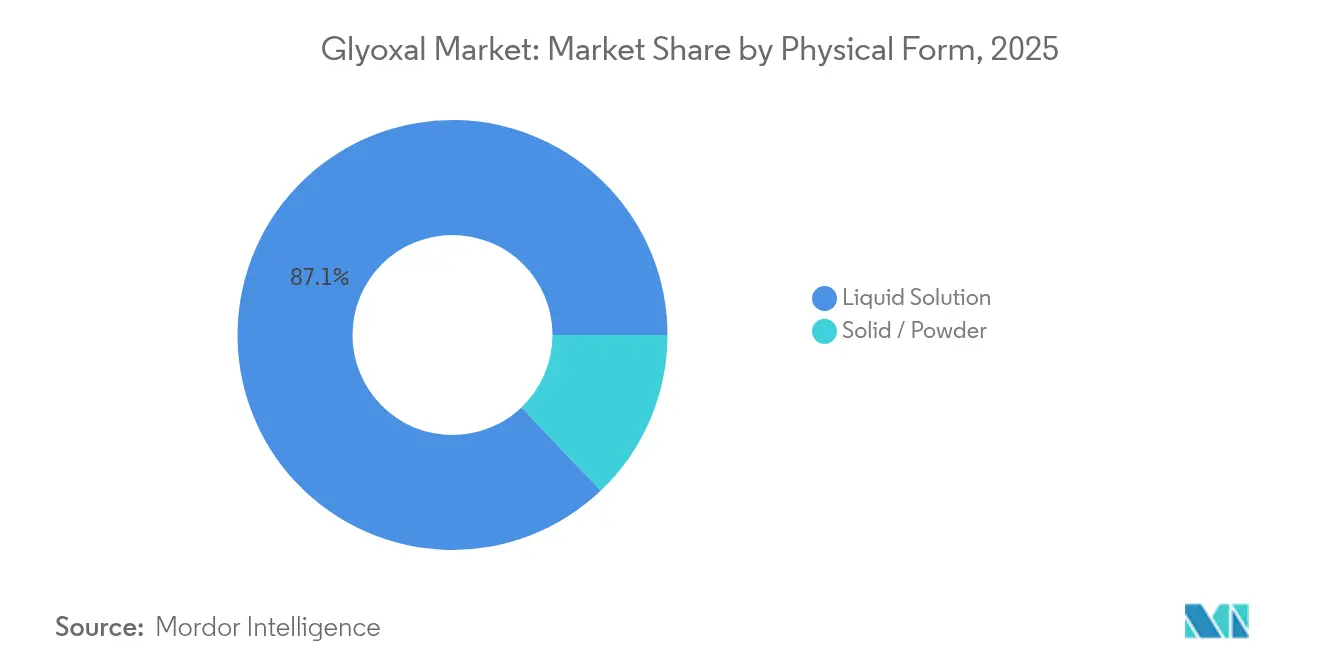

- Nach physikalischer Form entfielen 87,12 % des Glyoxal Marktanteils im Jahr 2025 auf Flüssiglösungen; Feststoff- und Pulverformate werden bis 2031 voraussichtlich die schnellste CAGR von 6,15 % erzielen.

- Nach Anwendung führten Vernetzungsmittel mit einem Umsatzanteil von 64,10 % im Jahr 2025; chemische Zwischenprodukte werden bis 2031 voraussichtlich eine CAGR von 5,86 % erzielen.

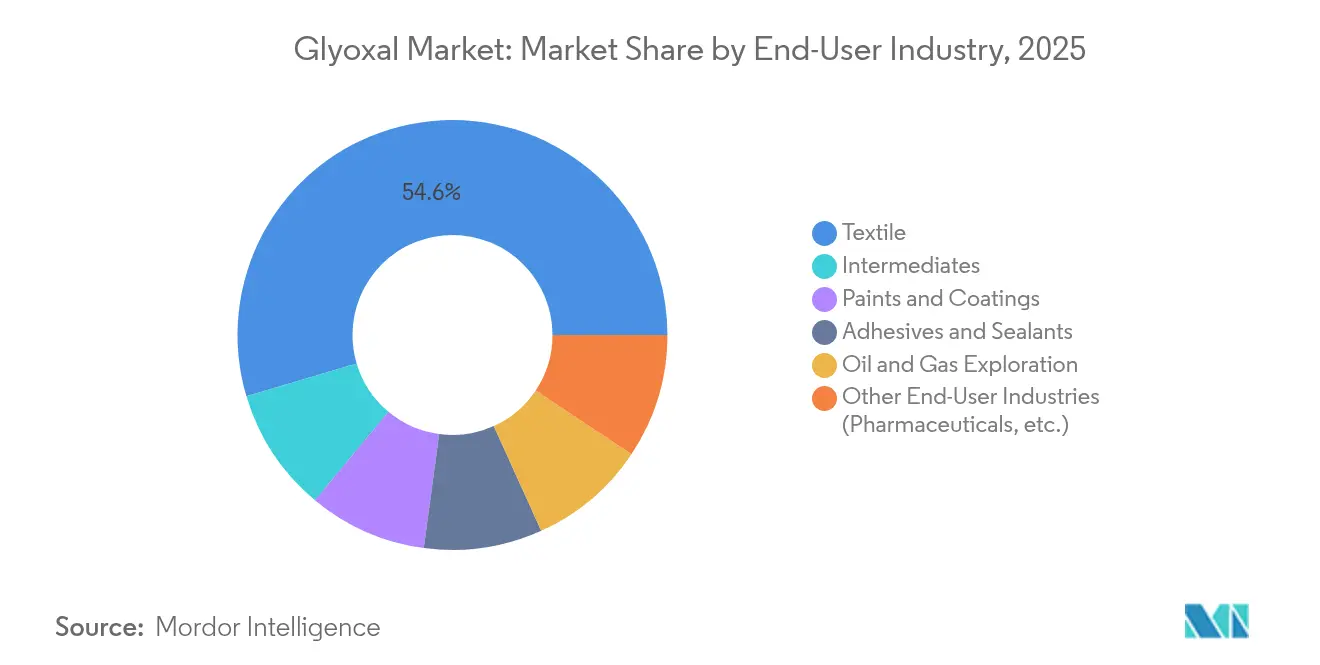

- Nach Endverbraucherbranche entfiel auf Textilien 54,60 % der Glyoxal Marktgröße im Jahr 2025, und Zwischenprodukte wachsen mit einer CAGR von 5,98 % bis 2031.

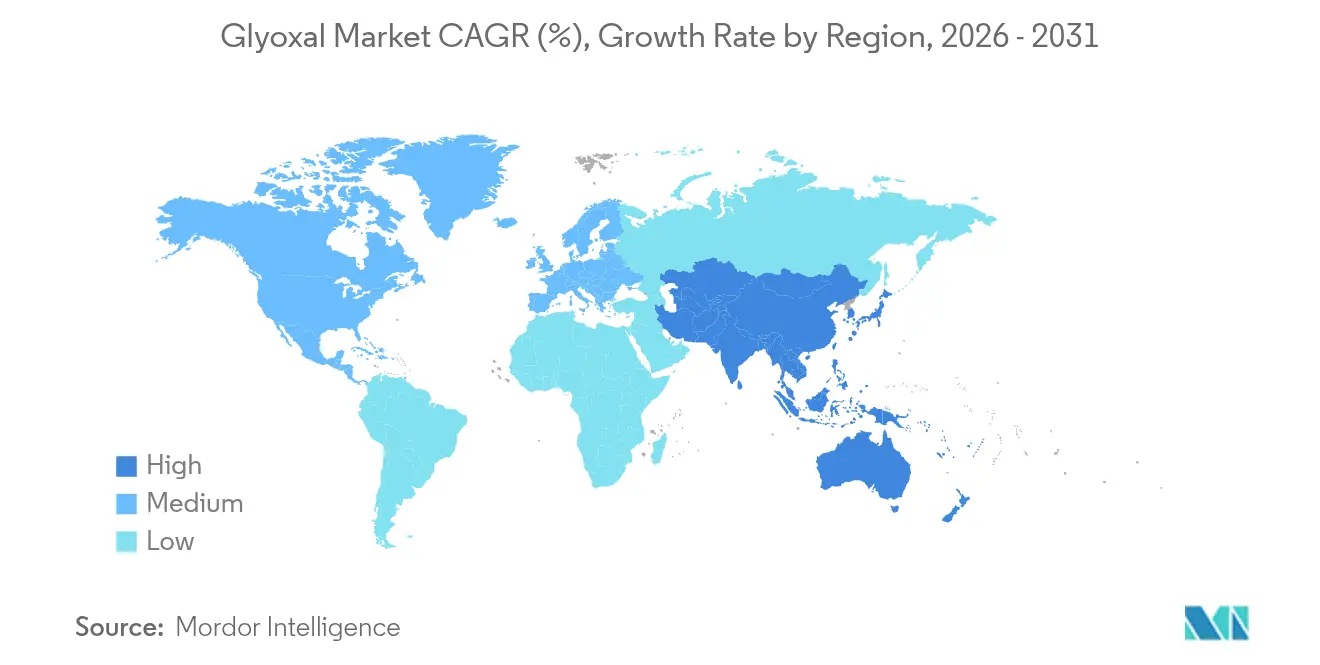

- Nach Geografie dominierte Asien-Pazifik mit 44,55 % des Glyoxal Marktanteils im Jahr 2025; die Region wird im Prognosezeitraum auch die höchste CAGR von 6,30 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Glyoxal Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Textil- und Bekleidungsproduktion in Entwicklungsländern | +1.2% | Asien-Pazifik als Kernregion, Übertragung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung als Vernetzungsmittel in wasserbasierenden Klebstoffen | +0.8% | Weltweit, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Ölfeld-Chemikalien in der Tiefsee-Bohrung | +0.6% | Nordamerika, Naher Osten, Offshore-Regionen | Langfristig (≥ 4 Jahre) |

| Glyoxal-Einsatz als biologisch abbaubares Biozid in Papier- und Kartonverpackungen | +0.5% | EU, Nordamerika, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommende Rolle in Siliziumanode-Batterie-Elektrolyt- Formulierungen | +0.3% | Asien-Pazifik-Produktionszentren, Technologiezentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Textil- und Bekleidungsproduktion in Entwicklungsländern

China exportierte im Jahr 2023 Garn im Wert von 13,7 Milliarden USD, wobei Baumwollgarn 70 % der Lieferungen ausmachte – ein Produktionsumfang, der eine dauerhaft bügelfreie und antimikrobielle Ausrüstung durch Glyoxal-Vernetzung erfordert. Die biologische Abbaubarkeit des Wirkstoffs erfüllt strengere Importvorschriften in der Europäischen Union und in Nordamerika, was ihn zu einer bevorzugten Alternative zu Formaldehyd für Marken macht, die „sauberere” Kleidungsstücke vermarkten. BASFs Zhanjiang-Komplex, der ab 2025 in Betrieb ist, verdeutlicht, wie große Lieferanten Kapazitäten in Asien bündeln, um Logistikwege zu verkürzen und Zusatzaufträge aus Vietnam, Bangladesch und Indien zu akquirieren[1]BASF SE, „BASF nimmt erste Anlagen am Verbundstandort Zhanjiang in Betrieb”, basf.com. Die mittelfristige Auswirkung ist an den typischen 2–4-jährigen Aufbauzyklen neuer Spinn- und Färbereianlagen geknüpft. Wenn diese Anlagen hochskalieren, dürfte die Nachfrage auf dem Glyoxal Markt parallel zum Faserdurchsatz steigen, da jeder zusätzliche Meter Gewebe, der mit knitterfreier oder antimikrobieller Chemie veredelt wird, eine definierte Aldehyd-Beladung enthält.

Wachsende Nutzung als Vernetzungsmittel in wasserbasierenden Klebstoffen

Strenge globale Emissionsvorschriften haben den Rückgang lösungsmittelbasierender Holz- und Papierklebstoffe beschleunigt und die Attraktivität von Glyoxal in wässrigen Systemen erhöht. Seine Fähigkeit, stabile Halbacetal-Brücken in Cellulosesubstraten zu erzeugen, ermöglicht es Klebstoffformulierern, niedrige VOC-Schwellenwerte zu erfüllen, ohne die Haftfestigkeit zu beeinträchtigen. BASF setzte im April 2025 Preiserhöhungen für Diole und Derivate durch – ein Schritt, der die breiteren Rohstoffkosteninflationen widerspiegelt und Verarbeiter dazu drängt, effizientere Vernetzer wie Glyoxal zu suchen, die Einkomponentenformulierungen ermöglichen. Der Treiber entfaltet kurzfristige Auswirkungen, da Klebstoffwerke Mischer und Reaktoren relativ schnell nachrüsten – in der Regel innerhalb eines Geschäftsjahres –, sobald Rohstoffzulassungen gesichert sind. Nordamerikanische Bauprodukthersteller sehen in Glyoxal einen direkten Weg, um im Vorfeld einer möglichen Neueinstufung von Formaldehyd im Rahmen des IRIS-Programms der Umweltschutzbehörde (EPA) einen Schritt voraus zu bleiben.

Wachsende Nachfrage nach Ölfeld-Chemikalien in der Tiefsee-Bohrung

Makromolekulare Gele, die bei der hydraulischen Frakturierung eingesetzt werden, sind auf Vernetzer angewiesen, die bei 150 °C und darüber hinaus ihre Viskosität aufrechterhalten; Glyoxal behält unter solchen Extrembedingungen seine Reaktivität, während Aldehyde mit niedrigerem Molekulargewicht abgebaut werden[2]Amerikanische Chemische Gesellschaft, „Hochtemperatur-Fracturing-Fluide unter Verwendung von Dialdehyden”, acs.org. Betreiber im Golf von Mexiko und im brasilianischen Vor-Salz-Bereich haben begonnen, Glyoxal-aktivierte Guar- und Cellulosegele zu spezifizieren, um Rissnetzwerke in ultradeep Bohrlöchern zu stabilisieren. Da die Projektgenehmigung sich über halbe Jahrzehnte erstreckt, wird das Bedarfsprofil der Chemikalie in frühen Feldentwicklungsphasen festgelegt, was langfristig planbare Abnahmemengen schafft. Staatliche Ölgesellschaften im Nahen Osten erprobten 2024 Glyoxal-basierte Umlenkerflüssigkeiten, und erste Fallstudien berichten von 15 % höheren Kohlenwasserstoff-Förderraten. Die stetige, wenngleich nischige Pipeline neuer Offshore-Projekte deutet auf eine anhaltende, wenn auch begrenzte Volumensteigerung für den Glyoxal Markt bis 2030 hin.

Glyoxal-Einsatz als biologisch abbaubares Biozid in Papier- und Kartonverpackungen

Die europäische Lebensmittelkontakt-Gesetzgebung bevorzugt Konservierungsstoffe, die nach der Verwendung schnell abgebaut werden, und die doppelte Wirkung von Glyoxal als Vernetzer und Antimikrobikum entspricht diesem Rahmen. Die FDA-Konformität für harzbeschichtetes Papier gibt nordamerikanischen Papiermühlen die Sicherheit, dass der Aldehyd ohne zusätzliche GRAS-Anträge eingesetzt werden kann. Hersteller von Formfaser-Tabletts und -Bechern setzen Glyoxal zunehmend ein, um verderbniserregende Mikroben zu reduzieren und die Haltbarkeit in Frischware-Versuchen um 48 Stunden zu verlängern. Die mittelfristige Akzeptanz hängt von den Geräte-Upgrade-Zyklen der Verpackungshersteller und der Bestätigung toxikologischer Endpunkte in Schwellenmärkten ab. Der Beitrag des Treibers von 0,5 Prozentpunkten zur globalen CAGR ist daher in Europa und den Vereinigten Staaten verankert, wird sich jedoch auf asiatisch-pazifische Druckereien ausweiten, wenn multinationale Konsumgüterunternehmen ihre Verpackungsspezifikationen regionsübergreifend harmonisieren.

Hemmfaktor-Auswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Toxikologische Bedenken und strengere Grenzwerte für die Exposition am Arbeitsplatz | -0.7% | Weltweit, mit strengster Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität beim Rohstoff Ethylenglykol | -0.4% | Globale Lieferketten, akut in Regionen, die von Importen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Dialdehyd-Stärke und andere grüne Vernetzer | -0.3% | EU und Nordamerika führend, Ausweitung auf asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxikologische Bedenken und strengere Grenzwerte für die Exposition am Arbeitsplatz

Regulierungsbehörden untersuchen Dialdehyde auf potenzielle Genotoxizität; die Überprüfung der Weltgesundheitsorganisation aus dem Jahr 2024 hat Glyoxal aufgrund der Bildung von Endprodukten fortgeschrittener Glykierung (AGE) markiert und damit Forderungen nach einer Verschärfung der Grenzwerte für die berufliche Exposition ausgelöst. Die Europäische Chemikalienagentur überprüft derzeit den geltenden Grenzwert für die Exposition am Arbeitsplatz von 0,1 mg/m³, und die Arbeitsschutzbehörde (OSHA) leitete eine parallele Datenerhebung ein, die Belüftungsaufrüstungen auferlegen könnte, die kleine Mühlen bis zu 2 Millionen USD kosten. Diese Compliance-Kosten könnten Randanbieter vom Markt verdrängen und das Angebot bei besser kapitalisierten Unternehmen konzentrieren. Der kurzfristige Druck ist in Europa und Nordamerika am stärksten, wo Vollzugsbehörden Betriebe innerhalb weniger Wochen nach Inkrafttreten neuer Grenzwerte prüfen können, was das Produktionswachstum vorübergehend bremst.

Preisvolatilität beim Rohstoff Ethylenglykol

Die Glyoxal-Produktion hängt von der Dampfphasenoxidation von Ethylenglykol ab, das selbst Schwankungen bei Naphtha- und Erdgaspreisen unterliegt. Die Spot-Preise für Ethylenglykol stiegen im ersten Quartal 2025 aufgrund von Anlagenstillständen im Nahen Osten um 23 %, was Glyoxal-Lieferanten veranlasste, Aufschläge von 70 USD pro Tonne zu erheben. Produzenten in Südostasien, die stark auf importiertes Ethylenglykol angewiesen sind, sahen sich mit gedrückten Margen konfrontiert, und mehrere drosselten ihre Auslastungsraten um 10 %. Obwohl Aufschläge in der Regel weitergegeben werden, können Verarbeiter, die preissensible Textilveredlungsprodukte herstellen, auf leistungsschwächere Dialdehyd-Stärke ausweichen, wenn die Glyoxal-Aufschläge 15 % übersteigen. Kurzfristige Volatilität kürzt die prognostizierte CAGR damit um 0,4 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach physikalischer Form: Flüssiglösungen steigern die Verarbeitungseffizienz

Flüssige Qualitäten machten 87,12 % des Verbrauchs im Jahr 2025 aus, was die anlagebezogenen Präferenzen für pumpbare, gebrauchsfertige Aldehydlösungen widerspiegelt. Automatisierte Dosierung senkt die Chargenvariabilität und verkürzt die Zykluszeiten – Faktoren, die dazu beigetragen haben, dass die Glyoxal Marktgröße für flüssige Qualitäten die Gesamtnachfrage mit einer CAGR von 5,78 % übertrifft. Pulverformen behalten ihre Relevanz in abgelegenen Ölfeld-Operationen, wo gewichtsbasierte Dosierung und Lagerstabilität wichtiger sind als Bequemlichkeit. Das Wachstum bei containerisierten textilchemischen „Küchen”-Installationen in Bangladesch und Äthiopien unterstützt die weitere Durchdringung von Flüssigqualitäten bis 2031. Feste Glyoxal-Derivate bleiben wichtig in Harzkapseln und latenzkontrollierten Klebstoff-Kits, aber steigende Frachtkosten für sperrige Feststoffe veranlassen Verarbeiter, stattdessen Flüssigkeiten vor Ort zu formulieren.

Verarbeitungseffizienz erklärt, warum Flüssiglösungen die bevorzugte Spezifikation für Mode-, Heimtextil- und technische Gewebehersteller bleiben. Inline-pH-gesteuerte Injektion gewährleistet eine homogene Fixierung und reduziert die Nachbearbeitungsquote in Denim-Veredlungsversuchen um 4 %. Dieser Kostenvorteil rechtfertigt bescheidene Preisaufschläge gegenüber Pulvern. Darüber hinaus werden die Vorschriften für den Transport oxidierbarer Feststoffe verschärft; als nicht brennbar eingestufte Flüssigkeiten genießen eine einfachere Dokumentation nach IMDG-Regeln, ein logistischer Vorteil, der die schrittweise Expansion des Flüssigkeitsanteils begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Chemische Zwischenprodukte gewinnen trotz Vernetzungsdominanz an Fahrt

Vernetzungsanwendungen dominierten 2025 weiterhin mit einem Anteil von 64,10 % am Glyoxal Markt und unterstreichen die anhaltende Rolle des Moleküls in dauerhaft bügelfreien Geweben, Papierstrich und wasserbasierenden Holzleimen. Die schnellste CAGR von 5,86 % stammt jedoch aus der Verwendung als chemisches Zwischenprodukt, was die Vielseitigkeit von Glyoxal als C2-Dialdehyd in der Heterocyclen- und Wirkstoff-Synthese (API-Synthese) widerspiegelt. Pharmaunternehmen nutzen es zur Konstruktion von Imidazolen und Pyrazinen, während Spezialpolymer-Start-ups es zu biobasierten Barriere-Harzen kondensieren. Pilotanlagen in Indien berichten von einem dreifachen Anstieg des Glyoxal-Verbrauchs für Pyrimidin-Zwischenprodukte seit Mitte 2024.

Die Diversifizierung hin zu Zwischenprodukten verringert die Abhängigkeit von der zyklischen Textilinachfrage und erzielt häufig Margen, die um 200 Basispunkte höher sind als bei Waren-Veredlungsqualitäten. FDA- und BfR-Zulassungen für lebensmittelkontakttaugliche Beschichtungen erweitern Glyoxals Einsatzgebiet zusätzlich, sodass Hersteller filmbildender Harze die schnell wachsende Nische der Frischwarenverpackungen bedienen können. Diese Trends festigen die Beschleunigung des Segments, auch wenn Vernetzer weiterhin die Hauptvolumentreiber bleiben.

Nach Endverbraucherbranche: Zwischenprodukte-Segment übertrifft die führende Position der Textilindustrie

Textilien behielten 54,60 % des Volumens im Jahr 2025, da knitterfreie Hemdstoffe, medizinische Bekleidung und Haushaltswäsche auf Aldehydfixierung angewiesen sind, um dauerhaften Griff und antimikrobielle Persistenz zu erzielen. Es wird erwartet, dass der Glyoxal Marktanteil der Textilindustrie moderat abnimmt, da das Zwischenprodukte-Segment auf Basis einer breiteren Aufnahme in der chemischen Synthese mit einer CAGR von 5,98 % wächst. Klebstoffe bleiben stabil, unterstützt durch den Wandel von baugradigem wasserbasierenden Polyvinylalkohol-Leim weg von Formaldehyd. Im Bereich Öl und Gas sind Glyoxal-vernetzte Gele in Hochtemperatur-Fracturing-Flüssigkeiten vertreten, wo alternative Vernetzer abgebaut werden, was einen kleinen, aber lukrativen Abnahmestrom sichert.

Pharmazeutika und „sonstige” Kategorien weisen das stärkste absolute Wachstum auf, angetrieben durch die Nachfrage nach antibiotischen Gerüsten und Spezialschutzschichten. Ihre Anteilsgewinne werden dadurch verstärkt, dass die Endverbrauchspreise 4.000 USD pro Tonne übersteigen können – mehr als das Doppelte der Richtwerte für Textilqualitäten –, was die Gesamtrentabilität des Glyoxal Marktes weiter steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erfasste 2025 44,55 % des weltweiten Volumens und wird bis 2031 voraussichtlich mit einer CAGR von 6,30 % wachsen – mehr als einen Prozentpunkt über der globalen Glyoxal Markt-CAGR. Chinas Garnexport-Motor exemplifiziert die zugrundeliegende Nachfrage nach Textilveredlung, während Indiens pharmazeutischer Ausbau den Verbrauch an Zwischenprodukten stimuliert. Japan und Südkorea leisten durch fortschrittliche Batterieprogramme, die Glyoxal-basierte Elektrolyte evaluieren, einen Innovationsbeitrag. Die integrierten petrochemischen Ketten der Region mindern Schocks beim Rohstoff Ethylenglykol und verschaffen asiatisch-pazifischen Produzenten einen strukturellen Kostenvorteil.

Nordamerika bleibt aufgrund etablierter chemischer Infrastrukturen und legislativer Impulse für emissionsarme Klebstoffe der zweitgrößte regionale Cluster. Die Finanzierung des Verteidigungsministeriums der Vereinigten Staaten in Höhe von 24 Millionen USD über fünf Jahre für die inländische Glyoxal-Produktion unterstreicht die kritische Bedeutung des Wirkstoffs in Spezialschutzschichten. Robuste Wohnungsbaubeginne und Renovierungsausgaben stützen die Klebstoffnachfrage, während schiefer-bezogene Tiefsee-Anbindungen den Bedarf an Ölfeld-Chemikalien aufrechterhalten. Wichtig ist, dass die strengen OSHA-Vorschriften des Kontinents höhere Reinheits- und niedrigere Formaldehydspezifikationen vorantreiben, was Premium-Glyoxal-Formulierungen begünstigt.

Europa zeigt eine ausgereifte Nachfrage, die durch strenge Vorschriften zur Exposition am Arbeitsplatz gedämpft wird, profitiert jedoch von hochwertigen Spezialchemikalien-Nischen. BASFs 60.000-Tonnen-Anlage in Ludwigshafen sichert die regionale Versorgung, ergänzt durch kleinere Nischenhersteller in Italien und den Niederlanden. Der Übergang zu Papier-Karton-Lebensmittelverpackungen, angetrieben durch die Richtlinie über Einwegkunststoffe, wird voraussichtlich zusätzliche Glyoxal-Biozid-Mengen generieren. Steigende Energiekosten und verschärfte REACH-Dossiers könnten jedoch die Margen komprimieren und europäische Verarbeiter dazu veranlassen, bestimmte Hochvolumen-Formulierungen nach Osteuropa und in die Türkei zu verlagern.

Wettbewerbslandschaft

Der Glyoxal Markt ist mäßig konzentriert. BASF nutzt 60.000 Tonnen eigene Kapazität in Deutschland und eine neue Zhanjiang-Linie, um die Versorgung multinationaler Textil- und Papierkunden zu sichern. Chinesische Hersteller konzentrieren sich auf Volumen und integrieren häufig die vorgelagerte Verfügbarkeit von Ethylenglykol, um die Kostenführerschaft zu behaupten, während europäische Anbieter durch die Tiefe ihrer REACH-Dossiers und die Unterstützung durch Anwendungslabore differenzieren.

Strategisch gesehen dominieren Nachhaltigkeitsnachweise die Wettbewerbspositionierung. BASF hat für über 60 glyoxalhaltige Produkte die ISCC+-Zertifizierung erlangt und bietet Kohlenstoff-Fußabdruck-Erklärungen von unter 0,9 kg CO₂-Äquivalent pro kg Produkt. Hubei Hongyuan erprobt Bio-Ethylenglykol-Routen zur Absicherung gegen Volatilität bei fossilen Brennstoffen. Die Vorwärtsintegration in anwendungsspezifische Mischungen ist ebenfalls eine Priorität; WeylChem hat 2025 ein schlüsselfertiges antibakterielles Papierbeschichtungskonzentrat eingeführt, das das seitliche Mischen beim Kunden überflüssig macht und die Chargenzeiten um 20 % reduziert. Währenddessen vermarktet der US-amerikanische Mittelklasse-Neueinsteiger Locus Performance Materials Glyoxal-verstärkte Biosurfaktant-Pakete für Bohrflüssigkeiten und signalisiert damit, wie Nischentechnologie traditionelle Lieferketten stören kann.

Verstärkte regulatorische Überprüfung veranlasst größere Unternehmen, in geschlossene Abwasserbehandlung und kontinuierliche Reaktornachrüstungen zu investieren, um nicht umgesetzte Aldehydemissionen zu reduzieren. Kleinere Hersteller ohne ausreichendes Kapital könnten ausscheiden und die globale Marktkonzentration schrittweise erhöhen. Dennoch könnten regionale Versorgungssicherheitsinitiativen – wie der Kapazitätszuschuss des Pentagons für die inländische Produktion – neue Marktteilnehmer fördern und die Konsolidierungskräfte ausbalancieren.

Marktführer der Glyoxal-Branche

BASF

Haihang Industry

hubei hongyuan pharmaceutical technology co., ltd

WeylChem International GmbH

Zhonglan Industry Co.,Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2023: INEOS gab eine Vereinbarung über 700 Millionen USD mit LyondellBasell bekannt, um dessen Ethylenoxid- und Derivategeschäft einschließlich des Standorts Bayport Underwood in Texas zu übernehmen. Die Transaktion umfasst eine Ethylenoxid-Anlage mit 420 kt, eine Ethylenglykol-Anlage mit 375 kt und eine Glykolether-Anlage mit 165 kt sowie zugehörige Drittparteienoperationen. Diese Akquisition stärkt die Position von INEOS auf dem globalen Glyoxal Markt, da Ethylenglykol ein wichtiger Rohstoff für Glyoxal ist.

- Juni 2022: Ab dem 1. Juni 2022 wurde Univar Solutions der exklusive Distributor für das Glyoxal aus dem Bereich Chemische Zwischenprodukte von BASF in den USA und Kanada. Diese Partnerschaft stärkt die Zusammenarbeit beider Unternehmen bei der Bereitstellung nachhaltiger Lösungen für verschiedene Anwendungen.

Umfang des globalen Glyoxal Marktberichts

Glyoxal ist ein organischer kristalliner Feststoff, bei niedrigeren Temperaturen weiß und am Schmelzpunkt gelb. Die chemische Formel von Glyoxal lautet OCHCHO. Der Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Klebstoffe und Dichtstoffe, Zwischenprodukte, Öl- und Gasexploration, Textilien, Farben und Beschichtungen sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Glyoxal Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Volumens (Kilotonnen) erstellt.

| Flüssiglösung |

| Feststoff / Pulver |

| Vernetzungsmittel |

| Chemische Zwischenprodukte und Synthese |

| Sonstige Anwendungen (Biozide und Konservierungsstoffe usw.) |

| Klebstoffe und Dichtstoffe |

| Zwischenprodukte |

| Öl- und Gasexploration |

| Farben und Beschichtungen |

| Textilien |

| Sonstige Endverbraucherbranchen (Pharmazeutika usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach physikalischer Form | Flüssiglösung | |

| Feststoff / Pulver | ||

| Anwendung | Vernetzungsmittel | |

| Chemische Zwischenprodukte und Synthese | ||

| Sonstige Anwendungen (Biozide und Konservierungsstoffe usw.) | ||

| Nach Endverbraucherbranche | Klebstoffe und Dichtstoffe | |

| Zwischenprodukte | ||

| Öl- und Gasexploration | ||

| Farben und Beschichtungen | ||

| Textilien | ||

| Sonstige Endverbraucherbranchen (Pharmazeutika usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Glyoxal Marktgröße?

Der Glyoxal Markt erreichte 453,18 Kilotonnen im Jahr 2026 und wird bis 2031 voraussichtlich 584,42 Kilotonnen erreichen, was einer CAGR von 5,22 % entspricht.

Welche Region führt beim Glyoxal-Verbrauch?

Asien-Pazifik hält 44,55 % des globalen Volumens und wird bis 2031 voraussichtlich mit der schnellsten CAGR von 6,30 % wachsen.

Warum bevorzugen Hersteller flüssige Glyoxal-Lösungen?

Flüssige Qualitäten ermöglichen automatisierte Dosierung, reduzieren die Chargenvariabilität und vereinfachen die Einhaltung der Transportvorschriften, was ihren Anteil von 87,12 % im Jahr 2025 erklärt.

Was treibt die Glyoxal-Nachfrage über die Textilveredlung hinaus an?

Die rasche Aufnahme in der chemischen Zwischenprodukt-Synthese für Pharmazeutika und Spezialwerkstoffe ist die am schnellsten wachsende Anwendung mit einer CAGR von 5,86 %.

Seite zuletzt aktualisiert am: