Glykolmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

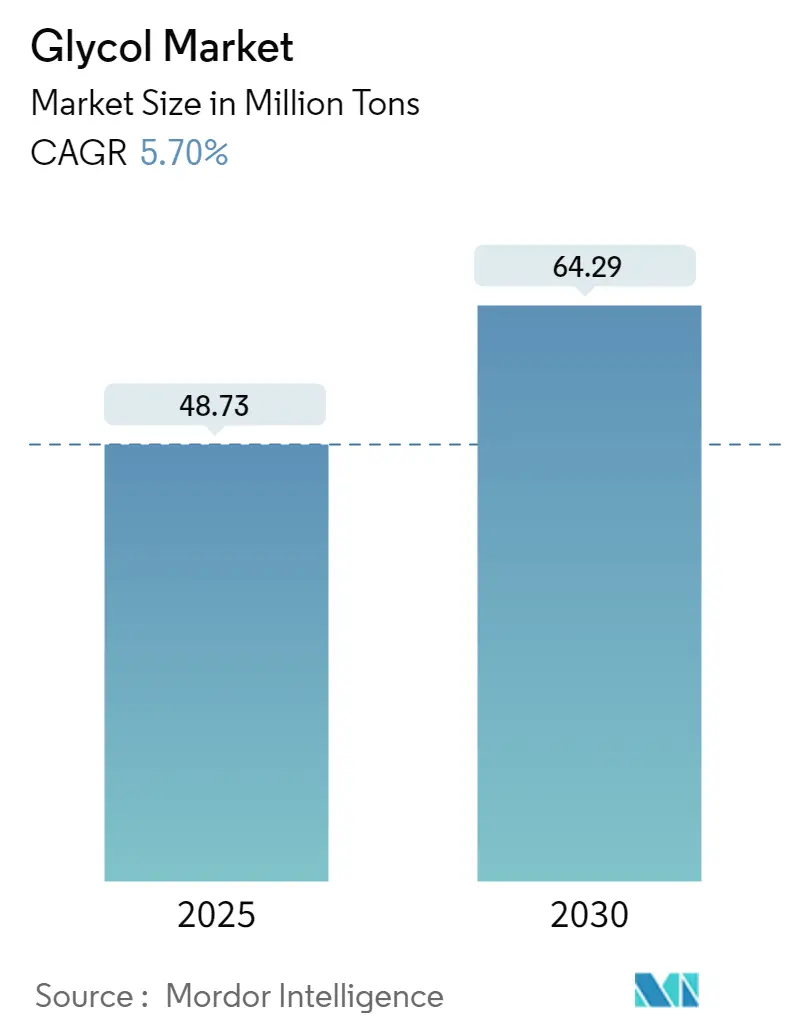

| Marktvolumen (2025) | 48.73 Millionen Tonnen |

| Marktvolumen (2030) | 64.29 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 5.70% CAGR |

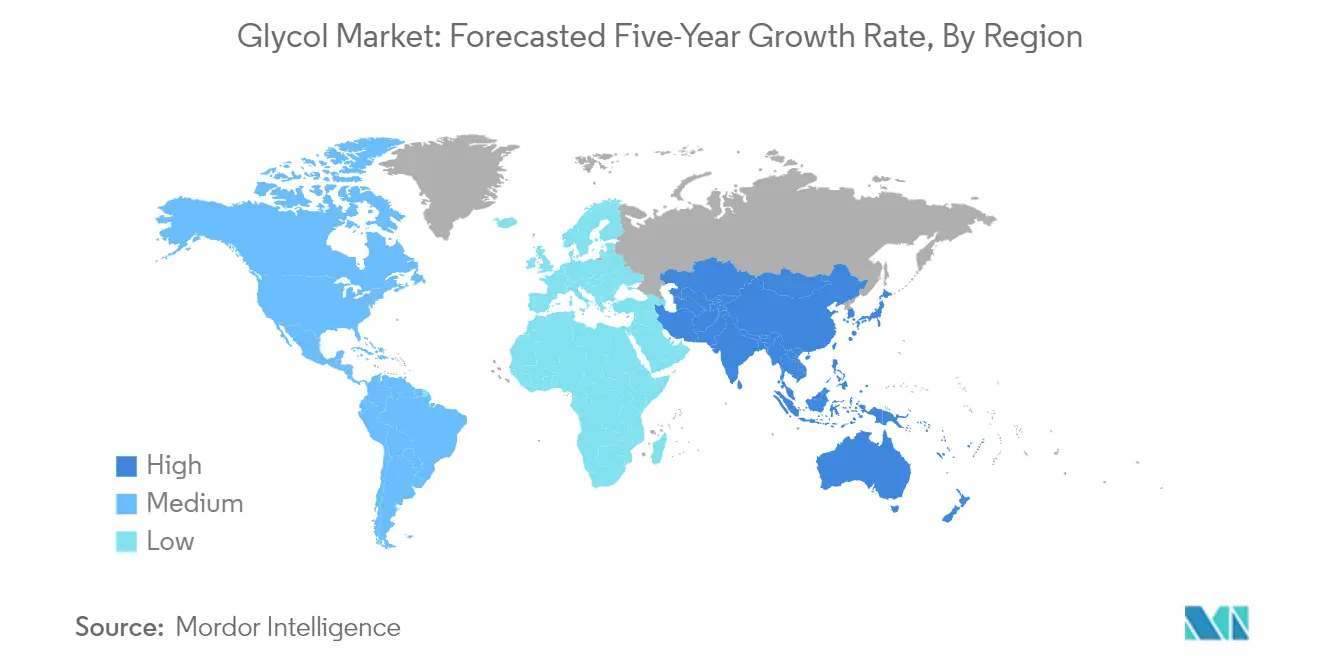

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

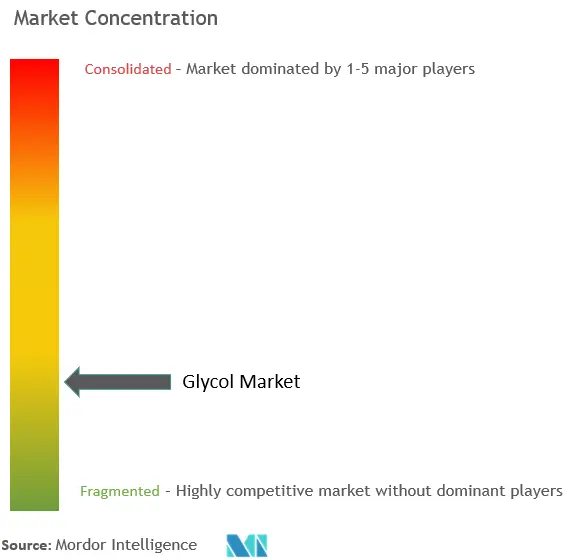

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Glykolmarkt Analyse von Mordor Intelligence

Die Größe des Glykolmarkts wird im Jahr 2025 auf 48,73 Millionen Tonnen geschätzt und soll bis 2030 64,29 Millionen Tonnen erreichen, bei einer CAGR von 5,7% während des Prognosezeitraums (2025-2030).

Die Glykolbranche erlebt einen bedeutenden Wandel, der durch sich verändernde Endverbraucherbranchen und sich wandelnde Verbraucherpräferenzen angetrieben wird. Der Automobilsektor, insbesondere das Segment der Elektrofahrzeuge, hat sich als entscheidender Wachstumskatalysator etabliert, wobei die weltweiten Elektrofahrzeugverkäufe im Jahr 2021 675 Millionen Einheiten erreichten. Die zunehmende Einführung von glykolbasierten Produkten in Wärmemanagementsystemen für Elektrofahrzeugbatterien und Kühllösungen hat neue Wege für die Marktexpansion geschaffen. Darüber hinaus hat die Umsetzung strenger Umweltvorschriften in den wichtigsten Volkswirtschaften die Hersteller dazu veranlasst, in fortschrittliche Produktionstechnologien und nachhaltige Praktiken zu investieren, was zu einer verbesserten Betriebseffizienz und einem reduzierten Umwelteinfluss geführt hat.

Die Verpackungsbranche ist weiterhin ein bedeutender Verbraucher von Glykolprodukten, angetrieben durch die rasche Expansion des E-Commerce und sich verändernde Verbraucherpräferenzen. Laut Branchendaten wird das Lebensmittelsegment allein im Jahr 2022 auf 276,10 Milliarden USD geschätzt, was innovative Verpackungslösungen erforderlich macht. Die Nachfrage nach PET-Verpackungen, die stark auf Ethylenglykol als Rohstoff angewiesen sind, hat aufgrund ihrer Recyclingfähigkeit und vielseitigen Anwendungen ein erhebliches Wachstum verzeichnet. Die Hersteller konzentrieren sich zunehmend auf die Entwicklung umweltfreundlicher Verpackungslösungen, während sie die Leistungsmerkmale beibehalten, die glykolbasierte Materialien bieten.

Der Textilherstellungssektor hat eine bedeutende Modernisierung mit erhöhter Automatisierung und technologischer Integration erfahren. Laut einer Umfrage der Brasilianischen Lebensmittelindustrievereinigung (ABIA) verzeichnete die Lebensmittelindustrie im Jahr 2021 ein Umsatzwachstum von 3,2%, was eine robuste nachgelagerte Nachfrage in verschiedenen Sektoren einschließlich Textilien anzeigt. Die Branche hat erhebliche Investitionen in Forschungs- und Entwicklungsaktivitäten erlebt, die sich auf die Verbesserung der Produktionseffizienz und die Entwicklung innovativer Anwendungen für glykolbasierte Produkte in der Textilverarbeitung konzentrieren.

Der Markt erlebt eine bemerkenswerte Verschiebung hin zu nachhaltigen und biobasierten Alternativen, angetrieben durch zunehmendes Umweltbewusstsein und regulatorischen Druck. Laut L'Oréal war der globale Kosmetikmarkt mit einem Wert von nahezu 240 Milliarden USD ein bedeutender Treiber dieses Trends mit wachsender Nachfrage nach nachhaltigen Inhaltsstoffen. Branchenakteure investieren in die Forschung und Entwicklung von biobasierten Glykolen, erkunden alternative Ausgangsstoffe und implementieren Kreislaufwirtschaftsprinzipien in ihren Produktionsprozessen. Dieser Übergang wird durch Kooperationen zwischen Herstellern, Forschungseinrichtungen und Endverbrauchern unterstützt, um kommerziell tragfähige nachhaltige Lösungen zu entwickeln und gleichzeitig die Produktleistungsstandards aufrechtzuerhalten.

Globale Glykolmarkt Trends und Erkenntnisse

STEIGENDE NACHFRAGE NACH POLYESTERFOLIEN UND PU-KLEBSTOFFEN

Die wachsende Nachfrage nach Polyesterfolien und Polyurethan-Klebstoffen (PU) in verschiedenen Branchen treibt einen erheblichen Verbrauch von Glykolprodukten an. Der Ethylenglykolmarkt dient als kritischer Rohstoff bei der Herstellung von Poly(ethylenterephthalat) oder PET, das durch die Reaktion von Ethylenglykol mit Terephthalsäure hergestellt wird. Diese Polyesterfolien finden umfangreiche Anwendungen bei der Verpackung von Lebensmitteln und Getränken, insbesondere für Erfrischungsgetränke, Wasser, alkoholische Getränke, Speiseöle und Säfte. Über die Verpackung hinaus werden Polyesterfolien zunehmend in gedruckter Elektronik, optischen Displays, flexibler Elektronik, medizinischen Folien, Etiketten und Schildern, elektrischen Komponenten und Druckanwendungen eingesetzt, was die Vielseitigkeit und wachsende Bedeutung glykolbasierter Produkte demonstriert.

Die Erweiterung der Produktionskapazitäten durch wichtige Branchenakteure bestätigt die steigende Nachfrage nach Polyesterfolien weiter. So kündigte Mitsubishi Chemical Group Corporation im Oktober 2021 Pläne an, ihre Polyesterfolienproduktionskapazität an ihrem Standort in Wiesbaden, Deutschland, zu erweitern. Ebenso enthüllte die Dhanuka Group Pläne zur Errichtung einer Verpackungsfolienfabrik im Wert von 1.250 Crore INR in Westbengalen, Indien, mit einer Gesamtproduktionskapazität von 45.000 Tonnen biaxial orientiertem PET (BOPET). Die Nachfrage nach PU-Klebstoffen ist besonders stark in der Automobil- und Transportbranche, wo diese Materialien umfangreich zur Leistungsverbesserung und Entwicklung leichter Designs eingesetzt werden. Im Jahr 2021 brachte Bostik eine neue Linie von PU-Dichtstoffen für den Baumarkt auf den Markt, um die wachsende Nachfrage nach Neubauten in Entwicklungsländern zu erfüllen.

STEIGENDER ETHYLENGLYKOLVERBRAUCH AUS CHINAS TEXTILINDUSTRIE

Chinas Textilindustrie zeigt weiterhin ein robustes Wachstum und treibt eine erhebliche Nachfrage nach Ethylenglykol bei der Herstellung von Polyesterfasern und Textilien an. Laut aktuellen Daten exportierte China im Jahr 2022 Textilien, Bekleidung und Bekleidungszubehör im Wert von 323,344 Milliarden USD, was einem Wachstum von 2,53% im Vergleich zum Vorjahr entspricht. Der Exportwert von Garnen und Stoffen, die die wichtigsten Rohstoffe für Bekleidung sind, hat ein erhebliches Wachstum gezeigt, was den zunehmenden Verbrauch von Ethylenglykol in Textilherstellungsprozessen unterstreicht. Der strategische Fokus der chinesischen Regierung auf die Entwicklung Xinjiangs als wichtigen Textil- und Bekleidungsherstellungsstandort, unterstützt durch eine Investition von 8 Milliarden USD, deutet weiter auf die starke Wachstumsdynamik der Ethylenglykolmarktnachfrage in der Region hin.

Die Expansion der Textilindustrie wird durch die Errichtung neuer Produktionsanlagen und erhöhte Produktionskapazitäten weiter unterstützt. Laut dem Nationalen Statistikamt Chinas erreichte das Textilproduktionsvolumen in China in den ersten vier Monaten des Jahres 2022 12,4 Milliarden Meter, verglichen mit 11,8 Milliarden Metern im gleichen Zeitraum des Vorjahres. Darüber hinaus erreichte der Umsatz der chinesischen Bekleidungsindustrie in den ersten elf Monaten des Jahres 2021 1,3 Billionen CNY, mit einem Wachstum von etwa 7,7% im Vergleich zum Vorjahreszeitraum. Der Plan der Regierung, Xinjiang bis 2030 zur größten Textilproduktionsbasis des Landes zu entwickeln, wird voraussichtlich den Ethylenglykolverbrauch erheblich steigern, da sich die Region zu einem wichtigen Produktionsstandort für Textil- und Bekleidungsprodukte entwickelt. Dies steht im Einklang mit den Monoethylenglykol-Markttrends und dem Ethylenglykol-Preistrend, die durch solche industriellen Expansionen beeinflusst werden.

Segmentanalyse: Nach Typ

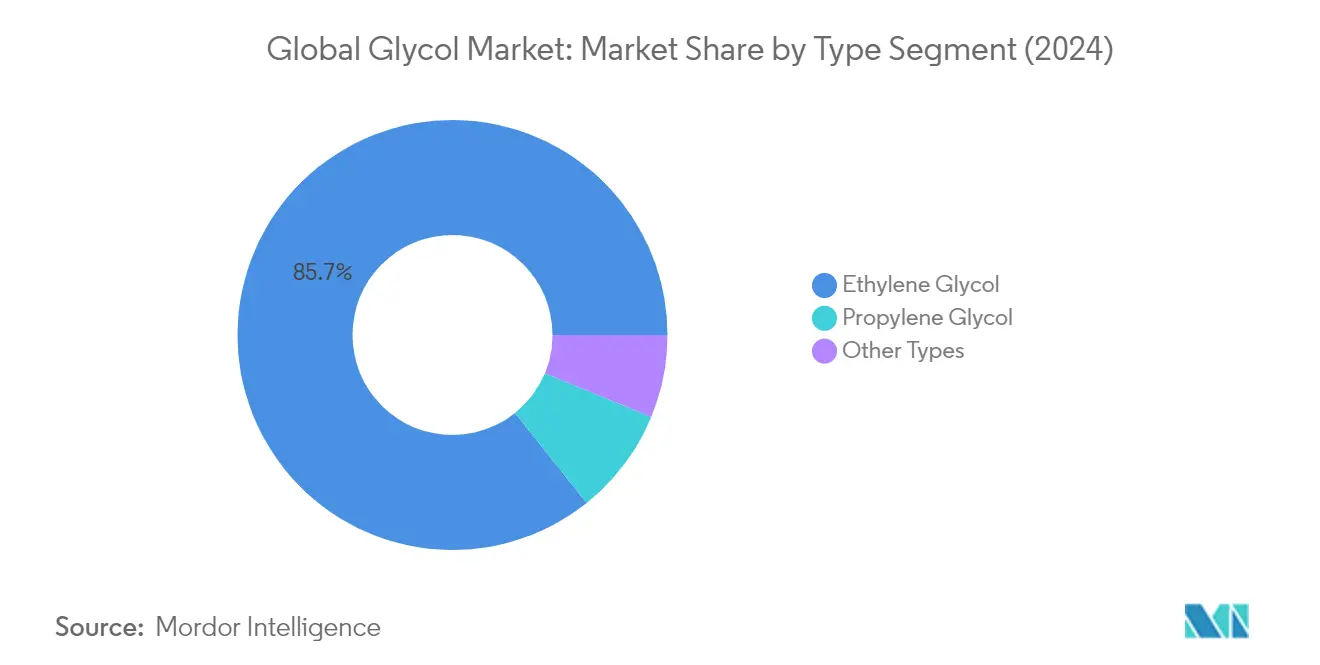

Ethylenglykol-Segment im globalen Glykolmarkt

Ethylenglykol dominiert weiterhin den globalen Glykolmarkt und hält im Jahr 2024 einen Marktanteil von etwa 86% des Gesamtmarkts. Diese erhebliche Marktpräsenz wird hauptsächlich durch die umfangreiche Anwendung des Segments bei der Herstellung von Polyesterfasern und PET-Produkten (Polyethylenterephthalat) angetrieben. Die Dominanz des Segments ist besonders in der Textilindustrie evident, wo Monoethylenglykol (MEG) als entscheidender Rohstoff dient, wobei für jedes produzierte Kilogramm Polyester etwa 0,345 kg MEG benötigt werden. Die robuste Leistung des Segments wird durch die steigende Nachfrage aus Chinas Textilindustrie weiter unterstützt, die in den letzten Jahren ein erhebliches Wachstum gezeigt hat. Darüber hinaus treibt die steigende Nachfrage nach Polyesterfolien und PU-Klebstoffen in verschiedenen industriellen Anwendungen, einschließlich Verpackung, Automobil und Bauwesen, die Marktführerschaft des Segments weiter an.

Propylenglykol-Segment im globalen Glykolmarkt

Das Propylenglykol-Segment entwickelt sich zum am schnellsten wachsenden Segment im globalen Glykolmarkt und soll von 2024 bis 2029 mit einer CAGR von etwa 8% wachsen. Diese bemerkenswerte Wachstumsdynamik wird auf seine zunehmende Einführung in der Kosmetik-, Pharmazeutika- sowie Lebensmittel- und Getränkebranche zurückgeführt, angetrieben durch sein geringes Toxizitätsprofil im Vergleich zu Ethylenglykol. Die Expansion des Segments wird durch strenge Vorschriften weiter unterstützt, die sicherere Alternativen in Verbraucherprodukten bevorzugen. Die Vielseitigkeit von Propylenglykol, insbesondere in Anwendungen wie Körperpflegeprodukten, pharmazeutischen Formulierungen und Lebensmittelkonservierungsmitteln, treibt sein Marktwachstum weiter an. Darüber hinaus hat der zunehmende Fokus auf nachhaltige und biobasierte Alternativen zu Innovationen bei Propylenglykol-Produktionsmethoden geführt, was seine Marktdurchdringung in verschiedenen Endverbraucherbranchen weiter beschleunigt.

Verbleibende Segmente im globalen Glykolmarkt nach Typ

Das Segment der anderen Typen im Glykolmarkt umfasst verschiedene spezialisierte Glykolprodukte, einschließlich des Butylenglykolmarkts und Pentylenglykolmarkts, die spezifische Nischenanwendungen in verschiedenen Branchen bedienen. Diese Glykole spielen entscheidende Rollen in spezialisierten Anwendungen wie Feuchthaltemittel in der Tabakindustrie, Konditionierungsmittel in Körperpflegeprodukten und als Zwischenprodukte bei der Herstellung von Baumaterialien. Die Bedeutung des Segments ist besonders in der Kosmetik- und Körperpflegebranche bemerkenswert, wo diese spezialisierten Glykole für ihre einzigartigen Eigenschaften wie feuchtigkeitsbindende Fähigkeiten und antimikrobielle Eigenschaften geschätzt werden. Ihre Anwendung in hochwertigen Kosmetikformulierungen und spezialisierten Industrieprozessen trägt dazu bei, ihre Relevanz in der gesamten Glykolmarktlandschaft aufrechtzuerhalten.

Segmentanalyse: Endverbraucherbranche

Textilsegment im globalen Glykolmarkt

Die Textilindustrie dominiert den globalen Glykolmarkt und hält im Jahr 2024 einen Marktanteil von etwa 65% des Gesamtmarkts. Diese erhebliche Marktpräsenz wird hauptsächlich durch den umfangreichen Einsatz von Glykol bei der Herstellung von Polyesterfasern angetrieben, die wesentliche Komponenten bei der Herstellung von Sportbekleidung, Teppichen und Polstermöbeln sind. Die Dominanz des Segments ist besonders in wichtigen Textilherstellungsstandorten wie China und Indien evident, wo der Glykolverbrauch in Textilapplikationen weiterhin schnell wächst. Das Segment verzeichnet auch die schnellste Wachstumsrate im Glykolmarkt und soll von 2024 bis 2029 um etwa 6% expandieren, angetrieben durch steigende Nachfrage nach polyesterbasierten Textilien, wachsende Textilexporte und rasche Industrialisierung in aufstrebenden Volkswirtschaften.

Kosmetiksegment im globalen Glykolmarkt

Das Kosmetiksegment stellt den zweitgrößten Anwendungsbereich im Glykolmarkt dar, mit erheblichem Wachstumspotenzial, das durch zunehmendes Verbraucherbewusstsein und Nachfrage nach Körperpflegeprodukten angetrieben wird. Das Wachstum des Segments wird durch die zunehmende Einführung glykolbasierter Inhaltsstoffe in Hautpflegeprodukten, Feuchtigkeitscremes und anderen Kosmetikformulierungen unterstützt. Die Rolle von Propylenglykol als Feuchthaltemittel und Lösungsmittel in kosmetischen Anwendungen expandiert weiterhin, insbesondere in Premium- und Bio-Kosmetikprodukten. Das Segment profitiert vom wachsenden Trend hin zu natürlichen und biologischen Schönheitsprodukten, bei denen bestimmte Glykole als wesentliche Inhaltsstoffe für Produktstabilität und -wirksamkeit dienen.

Verbleibende Segmente in der Endverbraucherbranche

Die Segmente Automobil und Transport, Lebensmittel und Getränke, Pharmazeutika und Verpackung bilden gemeinsam einen bedeutenden Teil des Glykolmarkts. Der Automobilsektor nutzt Glykole hauptsächlich in Frostschutz- und Kühlmittelanwendungen, während die Lebensmittel- und Getränkeindustrie sie als Lebensmittelzusatzstoffe und in Verpackungsmaterialien einsetzt. Der Pharmasektor nutzt Glykole in Arzneimittelformulierungen und als Lösungsmittel, während die Verpackungsbranche sie bei der Herstellung von PET-Flaschen und -Behältern verwendet. Jedes dieser Segmente trägt einzigartig zur Marktdynamik bei, wobei ihre Nachfragemuster durch regionale industrielle Entwicklung, regulatorische Rahmenbedingungen und technologische Fortschritte in ihren jeweiligen Anwendungen beeinflusst werden.

Glykolmarkt Geografische Segmentanalyse

Glykolmarkt in Asien-Pazifik

Die Region Asien-Pazifik dominiert den globalen Glykolmarkt, angetrieben durch robustes Wachstum in wichtigen Endverbraucherbranchen wie Textilien, Automobil und Verpackung. Die Marktdynamik der Region wird durch Chinas massive Produktionsbasis, Indiens wachsenden Industriesektor, Japans technologische Fortschritte und Südkoreas expandierende Chemieindustrie geprägt. Die Präsenz wichtiger Hersteller und zunehmende Investitionen in Produktionskapazitäten stärken die Position der Region weiter. Die steigende Nachfrage aus aufstrebenden Volkswirtschaften und die wachsende Einführung von Ethylenglykol in verschiedenen Anwendungen treiben die Marktexpansion in der gesamten Region weiter an. Der Butylglykolmarkt in Asien-Pazifik verzeichnet aufgrund dieser Faktoren ebenfalls ein erhebliches Wachstum.

Glykolmarkt in China

China führt den Glykolmarkt in Asien-Pazifik an und hält im Jahr 2024 einen Marktanteil von etwa 55% des regionalen Markts. Die Dominanz des Landes wird auf seine massive Textilindustrie zurückgeführt, die zu einer der wichtigsten Säulen der Wirtschaft geworden ist. Chinas Position als weltweit größtes Textilproduktions- und -exportland treibt eine erhebliche Nachfrage nach Ethylenglykolprodukten an. Die robuste Produktionsinfrastruktur des Landes, die staatliche Unterstützung für die industrielle Entwicklung und strategische Initiativen wie die Etablierung Xinjiangs als Textilherstellungsstandort festigen seine Marktführerschaft weiter. Die Präsenz zahlreicher inländischer und internationaler Hersteller, gepaart mit kontinuierlichen Kapazitätserweiterungen, stärkt Chinas Position als regionale Führungsmacht.

Glykolmarkt in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt in der Region Asien-Pazifik, mit einer prognostizierten Wachstumsrate von etwa 6% während 2024-2029. Die Marktexpansion des Landes wird durch rasche Industrialisierung, wachsende Textilexporte und steigende Nachfrage aus dem Automobilsektor angetrieben. Indiens Position als größter Anbieter von Generika und seine expandierende Pharmaindustrie schaffen eine erhebliche Nachfrage nach Ethylenglykolprodukten. Die Regierungsinitiativen wie die Programme „Make in India” und „Aatma Nirbhar Bharat”, gepaart mit der 100%igen Zulassung ausländischer Direktinvestitionen im Textilsektor, katalysieren das Marktwachstum. Der Fokus des Landes auf die Entwicklung seiner Produktionskapazitäten und zunehmende Investitionen in wichtige Endverbraucherbranchen positionieren es als entscheidenden Wachstumsmarkt in der Region.

Glykolmarkt in Nordamerika

Der nordamerikanische Glykolmarkt weist starke Marktgrundlagen auf, unterstützt durch fortschrittliche Produktionskapazitäten und technologische Innovation in den Vereinigten Staaten, Kanada und Mexiko. Der Markt der Region ist durch die Präsenz wichtiger Hersteller, robuste Forschungs- und Entwicklungsaktivitäten und strenge Qualitätsstandards gekennzeichnet. Die Automobil-, Luft- und Raumfahrt- sowie Pharmaindustrie dienen als wichtige Nachfragetreiber, während der zunehmende Fokus auf nachhaltige und biobasierte Glykole die Marktentwicklung prägt. Die gut etablierten Vertriebsnetze der Region und die starke Integration entlang der Wertschöpfungskette tragen zur Marktstabilität und zum Wachstum bei.

Glykolmarkt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Glykolmarkt und halten im Jahr 2024 einen Marktanteil von etwa 70% des regionalen Markts. Als weltweit zweitgrößter Automobilmarkt nach China treibt die erhebliche Produktionsbasis des Landes einen bedeutenden Ethylenglykolverbrauch an. Die Führungsposition des Landes in der Luft- und Raumfahrtproduktion, gepaart mit seinen fortschrittlichen Pharma- und Körperpflegesektoren, schafft vielfältige Nachfrageströme. Die Präsenz wichtiger Hersteller und kontinuierliche technologische Fortschritte in Produktionsprozessen stärken die Marktposition des Landes. Der starke Fokus auf Forschung und Entwicklung sowie die zunehmende Einführung nachhaltiger Praktiken prägen die Marktdynamik.

Glykolmarkt in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika, mit einer prognostizierten Wachstumsrate von etwa 4% während 2024-2029. Das Marktwachstum des Landes wird durch seine expandierende Luft- und Raumfahrtindustrie angetrieben, in der es weltweit den ersten Platz bei der zivilen Flugsimulation und den dritten Platz bei der zivilen Triebwerksproduktion belegt. Die starke Präsenz von Automobilproduktionsanlagen und der zunehmende Fokus auf die Produktion von Elektrofahrzeugen tragen zur Marktexpansion bei. Kanadas strategische Position in der globalen Luft- und Raumfahrtindustrie, mit über 70% seiner in mehr als 190 Länder exportierten Produkte, schafft eine anhaltende Nachfrage nach Ethylenglykolprodukten. Das Engagement des Landes für ökologische Nachhaltigkeit und technologische Innovation unterstützt die Marktentwicklung weiter.

Glykolmarkt in Europa

Der europäische Glykolmarkt weist eine anspruchsvolle Marktdynamik auf, unterstützt durch fortschrittliche Produktionskapazitäten in Deutschland, dem Vereinigten Königreich, Italien und Frankreich. Der Fokus der Region auf nachhaltige Produktionspraktiken und strenge Umweltvorschriften prägt die Marktentwicklung. Die starke Präsenz in der Automobil-, Luft- und Raumfahrt- sowie Pharmaindustrie treibt eine konsistente Nachfrage an, während der zunehmende Fokus auf biobasierte Alternativen die Markttrends beeinflusst. Die gut entwickelte Infrastruktur der Region und der Schwerpunkt auf technologische Innovation tragen zur Marktstabilität bei.

Glykolmarkt in Deutschland

Deutschland behauptet seine Position als größter Glykolmarkt in Europa und nutzt seine starke Industriebasis und technologische Führungsposition. Die dominante Position des Landes im europäischen Automobilmarkt, mit 41 Montage- und Motorenproduktionswerken, treibt einen erheblichen Ethylenglykolverbrauch an. Deutschlands Führungsposition bei Textilexporten und -importen, gepaart mit seinem starken Chemieherstellungssektor, schafft vielfältige Nachfrageströme. Die Präsenz zahlreicher kleiner und mittlerer Unternehmen in der Textilindustrie, zusammen mit kontinuierlichen technologischen Fortschritten, stärkt die Marktführerschaft des Landes.

Glykolmarkt im Vereinigten Königreich

Das Vereinigte Königreich zeigt die schnellste Wachstumsdynamik im europäischen Glykolmarkt. Die Position des Landes als zweitgrößter Luft- und Raumfahrtsektor in Europa und drittgrößter weltweit treibt die Marktexpansion an. Die starke Präsenz von Lieferanten von Luftfahrtkomponenten und Expertise in Wartungs-, Reparatur- und Überholungsoperationen schaffen eine anhaltende Nachfrage. Die Führungsposition des Vereinigten Königreichs bei Schönheits- und Körperpflegeprodukten, gepaart mit seiner Position unter den drei größten Kosmetikverbrauchern in Westeuropa, unterstützt das Marktwachstum weiter. Der Fokus des Landes auf Forschung und Entwicklung sowie zunehmende Investitionen in Produktionskapazitäten tragen zur Marktentwicklung bei.

Glykolmarkt in Südamerika

Der südamerikanische Glykolmarkt zeigt wachsendes Potenzial, wobei Brasilien und Argentinien als wichtige Märkte in der Region auftreten. Brasilien führt den regionalen Markt an und profitiert von seiner Position als größter Elektrofahrzeugmarkt in Lateinamerika und seiner starken Präsenz in der Flugzeugherstellung. Argentinien zeigt vielversprechendes Wachstumspotenzial, unterstützt durch seine expandierenden Automobil- und Pharmasektoren. Die Marktentwicklung der Region wird durch zunehmende Industrialisierung, wachsende Automobilproduktion und steigende Nachfrage aus dem Pharma- und Körperpflegesektor beeinflusst. Die Präsenz wichtiger Hersteller und kontinuierliche Investitionen in Produktionskapazitäten tragen zur Marktexpansion bei.

Glykolmarkt im Nahen Osten und Afrika

Der Glykolmarkt im Nahen Osten und Afrika zeigt dynamisches Wachstumspotenzial, wobei Saudi-Arabien und Südafrika als bedeutende Märkte auftreten. Saudi-Arabien führt den regionalen Markt an und nutzt seine starke petrochemische Industrie und strategische Lage. Südafrika zeigt vielversprechendes Wachstumspotenzial, unterstützt durch seinen expandierenden Automobilsektor und seine wachsende Pharmaindustrie. Die Marktentwicklung der Region wird durch zunehmende Investitionen in Produktionskapazitäten, wachsende Nachfrage aus Endverbraucherbranchen und den zunehmenden Fokus auf Diversifizierung der Volkswirtschaften angetrieben. Die Präsenz wichtiger Hersteller und kontinuierliche Kapazitätserweiterungen tragen zum Marktwachstum bei.

Wettbewerbslandschaft

Führende Unternehmen im Glykolmarkt

Der globale Glykolmarkt weist prominente Akteure wie Shell PLC, MEGlobal, Indorama Ventures, Reliance Industries und PETRONAS Chemicals Group auf, die die Branche anführen. Diese Unternehmen konzentrieren sich zunehmend auf nachhaltige Produktionsmethoden und biobasierte Alternativen, um wachsenden Umweltbedenken zu begegnen. Strategische Kapazitätserweiterungen, insbesondere in der Region Asien-Pazifik, demonstrieren das Engagement der Branche für die Erfüllung der steigenden Nachfrage aus Endverbraucherbranchen. Unternehmen stärken ihre vertikalen Integrationsfähigkeiten entlang der Wertschöpfungskette, um eine stabile Rohstoffversorgung zu gewährleisten und Produktionskosten zu optimieren. Forschungs- und Entwicklungsinitiativen konzentrieren sich auf die Verbesserung der Produktionseffizienz und die Entwicklung spezialisierter Qualitäten für aufkommende Anwendungen. Die Branche erlebt eine Verschiebung hin zu kollaborativen Ansätzen durch Joint Ventures und Partnerschaften, um die Marktpräsenz und technologischen Fähigkeiten zu verbessern.

Fragmentierter Markt mit starken regionalen Akteuren

Die Monoethylenglykolbranche weist eine fragmentierte Struktur auf, wobei chinesische Hersteller einen erheblichen Teil der globalen Produktionskapazität kontrollieren. Große petrochemische Konzerne behaupten ihre Marktpositionen durch umfangreiche Vertriebsnetze und Rückwärtsintegrationsfähigkeiten, während regionale Spezialisten sich auf die Bedienung spezifischer geografischer Märkte oder Anwendungen konzentrieren. Die Branche hat eine bemerkenswerte Konsolidierung durch strategische Übernahmen und Joint Ventures erlebt, insbesondere in Entwicklungsmärkten, da Unternehmen ihre Marktpräsenz stärken und ihre Produktportfolios erweitern möchten.

Die Wettbewerbsdynamik ist durch eine Mischung aus globalen Chemiegiganten und regionalen Akteuren gekennzeichnet, die jeweils ihre jeweiligen Stärken in Technologie, Vertrieb oder lokalem Marktwissen nutzen. Marktkonsolidierungstrends deuten auf eine strategische Verschiebung hin zur Schaffung integrierter Produktionsanlagen hin, die mehrere Endverbraucherbranchen effizient bedienen können. Unternehmen konzentrieren sich zunehmend auf die Errichtung von Produktionsanlagen in der Nähe ihrer wichtigsten Märkte, um Logistikkosten zu senken und die Effizienz der Lieferkette zu verbessern. Die Branchenstruktur fördert einen gesunden Wettbewerb, während Markteintrittsbarrieren durch kapitalintensive Anforderungen und den Bedarf an technischem Fachwissen aufrechterhalten werden.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg an

Der Erfolg in der MEG-Branche hängt zunehmend von der Fähigkeit der Unternehmen ab, nachhaltige Produktionsprozesse und umweltfreundliche Produkte zu entwickeln. Etablierte Akteure stärken ihre Marktpositionen durch Investitionen in fortschrittliche Fertigungstechnologien und die Erweiterung ihrer Produktportfolios, um aufkommende Anwendungen zu bedienen. Die Entwicklung biobasierter Alternativen und Kreislaufwirtschaftsinitiativen ist entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils geworden. Unternehmen konzentrieren sich auch auf den Aufbau starker Beziehungen zu Endverbrauchern durch maßgeschneiderte Lösungen und technische Supportleistungen.

Marktteilnehmer müssen Herausforderungen wie Rohstoffpreisvolatilität und sich entwickelnde Umweltvorschriften bewältigen und gleichzeitig die Betriebseffizienz aufrechterhalten. Neue Marktteilnehmer können im Monoethylenglykolsektor Marktanteile gewinnen, indem sie sich auf spezialisierte Anwendungen oder unterversorgte geografische Regionen konzentrieren, während etablierte Akteure kontinuierlich innovieren und ihre Abläufe optimieren müssen. Die zukünftigen Erfolgsfaktoren der Branche umfassen die Fähigkeit, Kostenwettbewerbsfähigkeit aufrechtzuerhalten und gleichzeitig strenge Qualitäts- und Umweltstandards zu erfüllen. Unternehmen, die Nachhaltigkeitsinitiativen effektiv mit Betriebseffizienz in Einklang bringen und gleichzeitig starke Kundenbeziehungen aufrechterhalten können, werden voraussichtlich als Marktführer hervorgehen.

Führende Unternehmen der Glykolbranche

Shell PLC

Indorama Ventures Public Company Limited

Reliance Industries Limited

MEGlobal

PETRONAS Chemicals Group Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: Dow begann mit der Erweiterung seiner Propylenglykol-Kapazität (PG) in seiner integrierten Produktionsanlage in Map Ta Phut, Rayong, Thailand. Diese Erweiterung steigert die PG-Produktion der Anlage um 80.000 Tonnen jährlich und erhöht die Gesamtproduktion auf 250.000 Tonnen jährlich. Dieser strategische Schritt optimiert Dows bestehende Anlageninfrastruktur am Standort Map Ta Phut. Er festigt auch seine regionale und globale Führungsposition in der Branche und ermöglicht es dem Unternehmen, seine Kunden effektiver zu bedienen.

- März 2024: Dow führte zwei neue nachhaltige Propylenglykol-Lösungen (PG) in Nordamerika ein, die biozirkuläre (REN) und zirkuläre Ausgangsstoffe (CIR) verwenden. Die neu eingeführten PG-Lösungen, CIR und REN, zielen darauf ab, Kunden bei der Erreichung ihrer Kreislauf- und Nachhaltigkeitsziele zu unterstützen. Diese Lösungen bedienen ein breites Spektrum von Anwendungen in verschiedenen Branchen, wie Körperpflege, Kosmetik, Pharmazeutika, Lebensmittelzutaten, Aromen, Duftstoffe, Landwirtschaft und Industriesektoren.

Umfang des globalen Glykolmarktberichts

Glykol, ein Mitglied der Alkoholfamilie, besteht aus chemischen Verbindungen, die durch zwei Hydroxyl-Gruppen (OH) gekennzeichnet sind, die an separate Kohlenstoffatome gebunden sind. Der Begriff „Glykol” bezieht sich oft auf seine einfachste Form, Ethylenglykol. Diese Verbindung ist eine farblose, geruchlose und brennbare Flüssigkeit mit einem süßen Geschmack und einer viskosen Textur. Während sie umfangreiche Anwendungen in verschiedenen Sektoren findet, von Automobil und Verpackung bis hin zu Pharmazeutika, Lebensmittel- und Getränkeverarbeitung, Textilien usw., ist es wichtig zu beachten, dass hohe Konzentrationen für Menschen toxisch sein können.

Der Glykolmarkt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Ethylenglykol (Monoethylenglykol (MEG), Diethylenglykol (DEG), Triethylenglykol (TEG) und Polyethylenglykol (PEG)), Propylenglykol und andere Typen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Verpackung, Lebensmittel und Getränke, Kosmetik, Pharmazeutika, Textilien und andere Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den globalen Glykolmarkt in 27 Ländern in den wichtigsten Regionen ab. Für jedes Segment basieren die Marktgröße und Prognosen auf dem Volumen in Tonnen.

| Ethylenglykol | Monoethylenglykol (MEG) |

| Diethylenglykol (DEG) | |

| Triethylenglykol (TEG) | |

| Polyethylenglykol (PEG) | |

| Propylenglykol | |

| Andere Typen |

| Automobil und Transport |

| Verpackung |

| Lebensmittel und Getränke |

| Kosmetik |

| Pharmazeutika |

| Textil |

| Andere Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ethylenglykol | Monoethylenglykol (MEG) |

| Diethylenglykol (DEG) | ||

| Triethylenglykol (TEG) | ||

| Polyethylenglykol (PEG) | ||

| Propylenglykol | ||

| Andere Typen | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Verpackung | ||

| Lebensmittel und Getränke | ||

| Kosmetik | ||

| Pharmazeutika | ||

| Textil | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glykolmarkt?

Die Größe des Glykolmarkts soll im Jahr 2025 48,73 Millionen Tonnen erreichen und mit einer CAGR von 5,70% wachsen, um bis 2030 64,29 Millionen Tonnen zu erreichen.

Was ist die aktuelle Größe des Glykolmarkts?

Im Jahr 2025 soll die Größe des Glykolmarkts 48,73 Millionen Tonnen erreichen.

Wer sind die wichtigsten Akteure im Glykolmarkt?

Shell PLC, Indorama Ventures Public Company Limited, Reliance Industries Limited, MEGlobal und PETRONAS Chemicals Group Berhad sind die wichtigsten Unternehmen, die im Glykolmarkt tätig sind.

Welche ist die am schnellsten wachsende Region im Glykolmarkt?

Es wird geschätzt, dass Asien-Pazifik im Prognosezeitraum (2025-2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Glykolmarkt?

Im Jahr 2025 hat Asien-Pazifik den größten Marktanteil im Glykolmarkt.

Welche Jahre deckt dieser Glykolmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Glykolmarkts auf 45,95 Millionen Tonnen geschätzt. Der Bericht deckt die historische Marktgröße des Glykolmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Glykolmarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: