Marktgröße und Marktanteil für molekulare Zytogenetik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

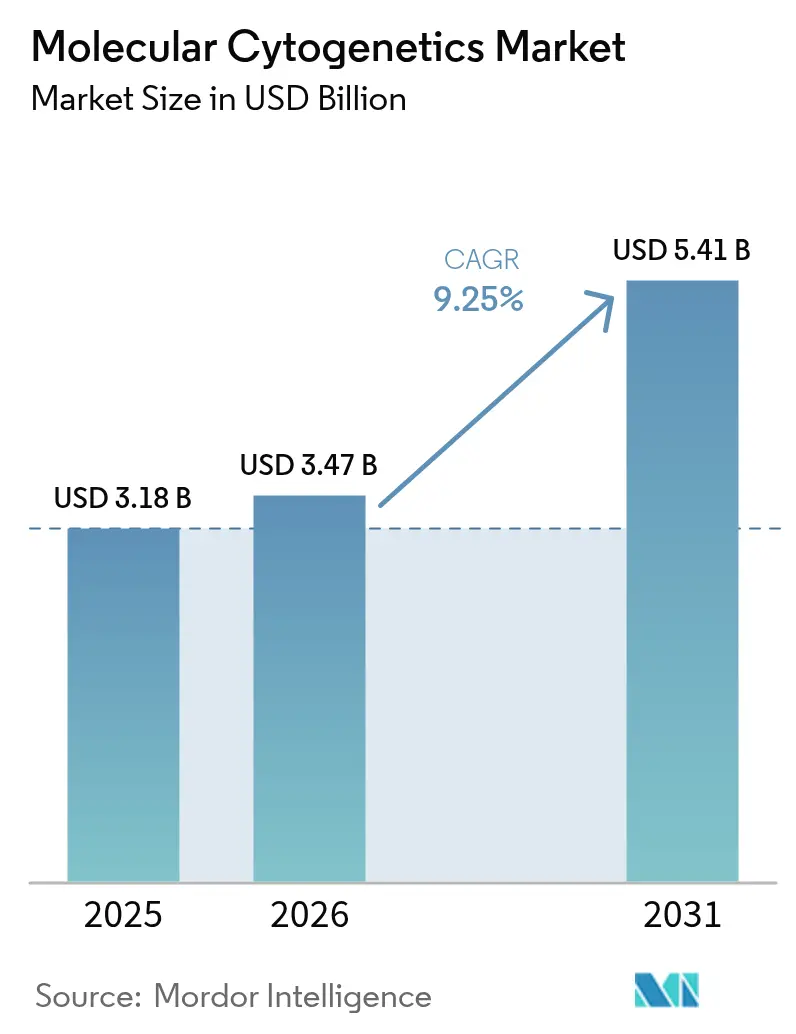

| Marktgröße (2026) | 3.47 Milliarden US-Dollar |

| Marktgröße (2031) | 5.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für molekulare Zytogenetik von Mordor Intelligence

Die Marktgröße für molekulare Zytogenetik wurde im Jahr 2025 auf 3,18 Milliarden USD geschätzt und soll von 3,47 Milliarden USD im Jahr 2026 auf 5,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,25 % während des Prognosezeitraums (2026–2031).

Standardisierte regulatorische Zulassungswege der FDA, eine erweiterte Kostenerstattung für onkologiebezogene Gentests sowie die rasche Konvergenz von KI und bildbasierter Genomik halten die Nachfrage auf einem Aufwärtskurs. Die Konsolidierung kleinerer Labore, die die neuen Compliance-Anforderungen nicht erfüllen können, verändert die Wettbewerbsdynamik zugunsten integrierter Plattformanbieter. Begleitdiagnostika, die auf zielgerichtete Therapien abgestimmt sind, bilden heute das kommerzielle Rückgrat der routinemäßigen zytogenetischen Diagnostik und treiben eine kontinuierliche Menüerweiterung voran. Labore beschleunigen zudem ihre digitale Transformation, um mit höheren Probenvolumina umzugehen, was ein zweistelliges Wachstum bei Softwarelösungen antreibt, die die Karyotyp-Interpretation automatisieren und cloudbasierte Berichterstattung integrieren.

Wichtigste Erkenntnisse des Berichts

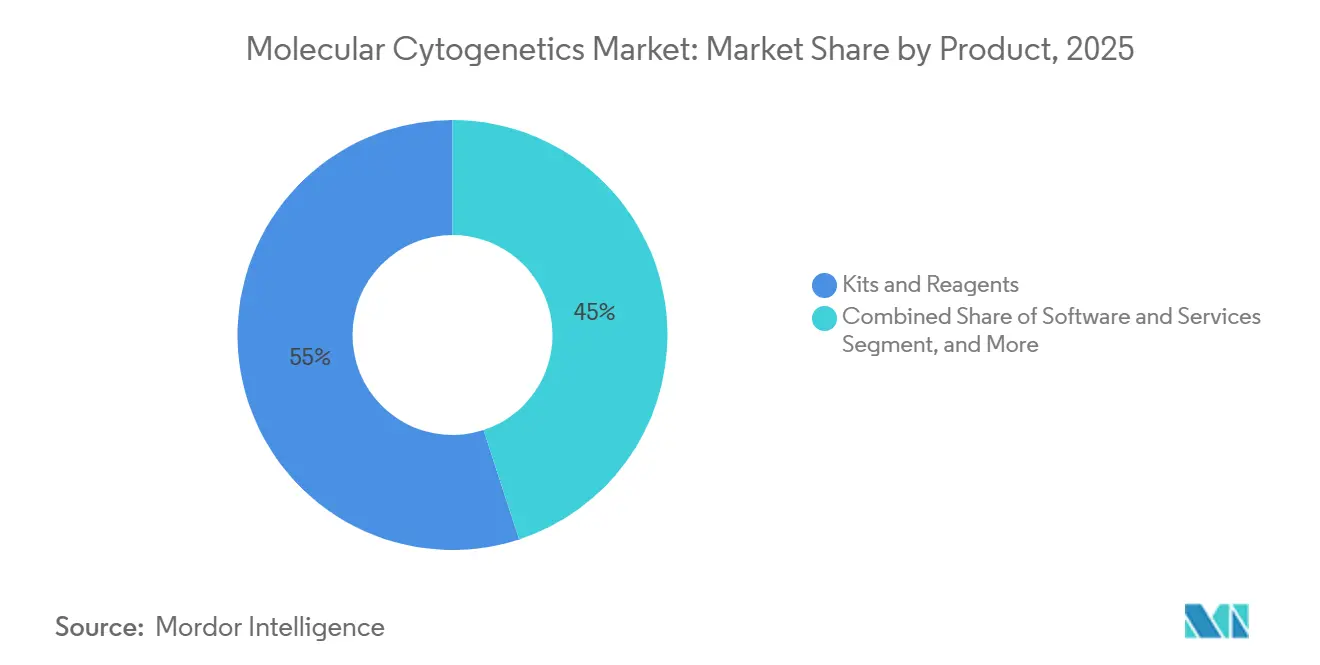

- Nach Produkttyp führten Kits und Reagenzien mit einem Anteil von 55,02 % an der Marktgröße für molekulare Zytogenetik im Jahr 2025; Software und Dienstleistungen verzeichnen bis 2031 eine CAGR von 12,08 %.

- Nach Technik entfiel auf die Fluoreszenz-in-situ-Hybridisierung im Jahr 2025 ein Marktanteil von 58,21 % am Markt für molekulare Zytogenetik, während die Array-komparative genomische Hybridisierung bis 2031 voraussichtlich mit einer CAGR von 15,60 % wachsen wird.

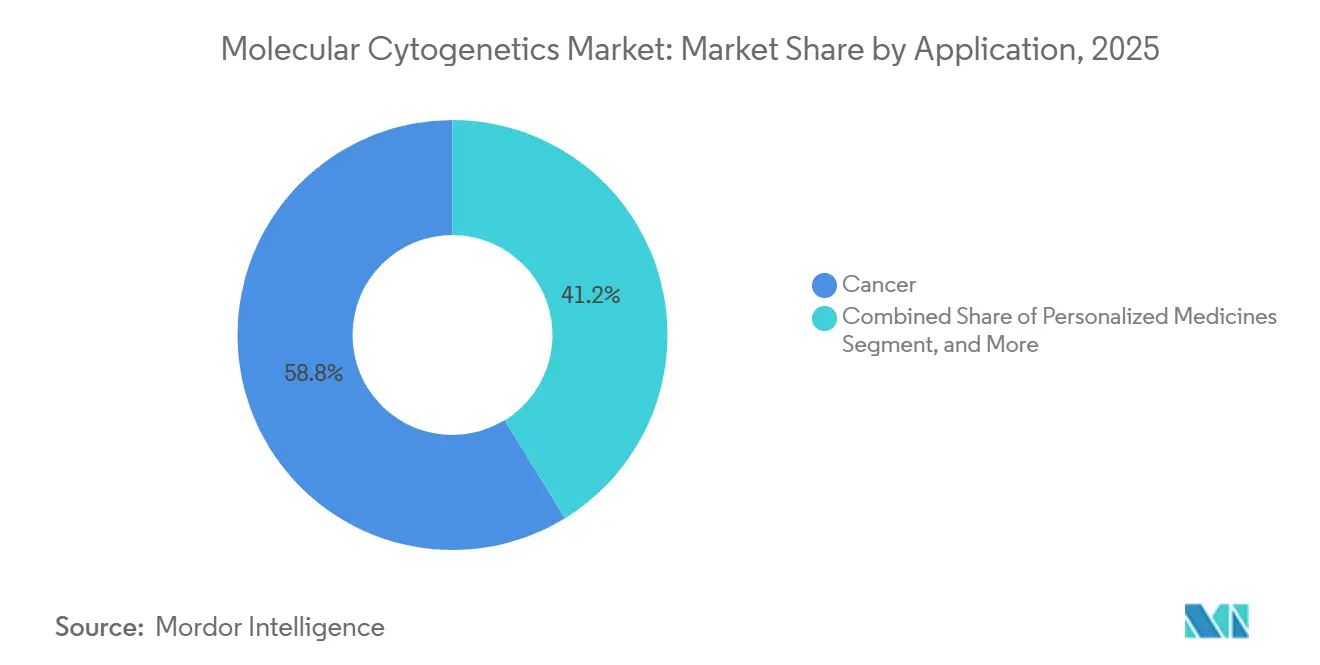

- Nach Anwendung entfielen im Jahr 2025 58,76 % des Umsatzes auf Krebstests, und Arbeitsabläufe der personalisierten Medizin wachsen im Prognosezeitraum mit einer CAGR von 17,55 %.

- Nach Endnutzer entfielen auf klinische und Forschungslabore im Jahr 2025 46,35 % des Umsatzes, während pharmazeutische und biotechnologische Unternehmen sowie Auftragsforschungsorganisationen mit 13,78 % pro Jahr wachsen.

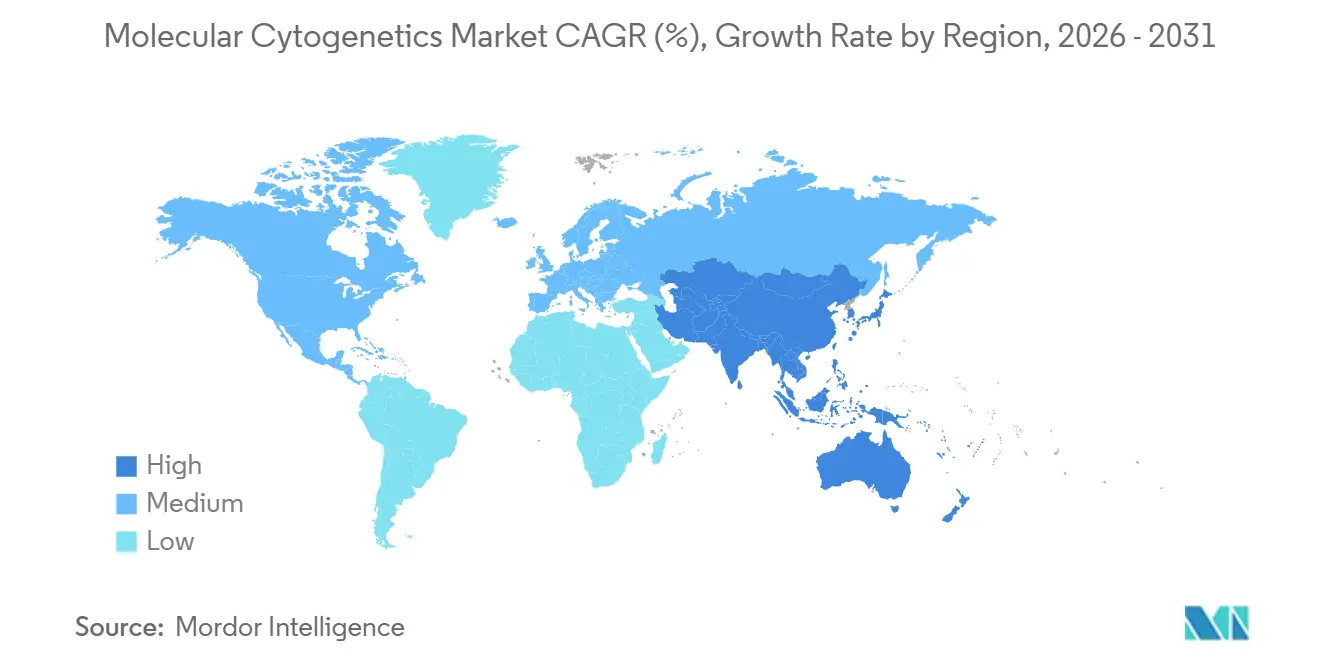

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,21 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,22 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Molekulare Zytogenetik*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz von Krebs und genetischen Störungen | +2.1% | Global, am stärksten in Nordamerika, Europa und alternden APAC-Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Zunehmender Fokus auf zielgerichtete Therapien und Begleitdiagnostika | +1.8% | Nordamerika und EU, frühe Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Ausweitung der öffentlichen und privaten Finanzierung für die Genomforschung | +1.5% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von auf personalisierte Medizin ausgerichteten Tests | +1.9% | Global, angeführt von Nordamerika, Westeuropa und städtischen APAC-Zentren | Mittelfristig (2–4 Jahre) |

| Automatisierung und KI-gestützte digitale Zytogenetik | +1.4% | Nordamerika und EU, Ausstrahlungseffekte auf Referenzlabore im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Entstehung cloudbasierter Bildanalyse-Plattformen | +1.2% | Global, stärkste regulatorische Rückenwind in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Krebs und genetischen Störungen

Die globalen Onkologiefälle nehmen stetig zu. Die Amerikanische Krebsgesellschaft meldete für die Vereinigten Staaten im Jahr 2025 2,0 Millionen neue Krebsdiagnosen, was einem Anstieg von 1,3 % gegenüber 2024 entspricht.[1]Amerikanische Krebsgesellschaft, "Krebsfakten und -zahlen 2025," cancer.org Etwa 10 % dieser Fälle betreffen hämatologische Malignome, die eine kontinuierliche zytogenetische Überwachung zur Therapiesteuerung erfordern. Ebenso verdeutlichen chromosomale Störungen, die jährlich 3 % der Lebendgeburten in den Vereinigten Staaten betreffen, den wachsenden Bedarf an einer solchen Überwachung. Pränatale Leitlinien empfehlen nun die chromosomale Mikroarray-Analyse für Feten mit ultraschalldetektierten Anomalien, wodurch die anspruchsberechtigte Bevölkerung erweitert wird. Die Weltgesundheitsorganisation prognostiziert bis 2040 einen globalen Anstieg der Krebsinzidenz um 47 %, wobei das stärkste Wachstum in Asien-Pazifik und im subsaharischen Afrika erwartet wird.[2]Nationales Krebsinstitut, "NCI-Budget und Mittelzuweisungen," cancer.gov Diese Trends sichern eine anhaltende Nachfrage nach molekularer Zytogenetik.

Zunehmender Fokus auf zielgerichtete Therapien und Begleitdiagnostika

Validierte zytogenetische Biomarker sind entscheidend für den Fortschritt der Präzisionsmedizin. Im Jahr 2024 erteilte die FDA 67 Breakthrough-Therapy-Designierungen in der Onkologie, von denen 41 % eine zytogenetische oder molekulare Stratifizierung erforderten.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Breakthrough-Therapy-Designierungen," fda.gov FoundationOne CDx erweiterte im Jahr 2025 seine diagnostischen Möglichkeiten durch die Aufnahme der HER2-Amplifikation mittels FISH. Europäische und japanische Regulierungsbehörden verlangen nun eine analytische Validierung von FISH-Sonden und gleichen die Erstattungskriterien an. Darüber hinaus setzen Arzneimittelsponsoren zunehmend FISH oder Array-CGH für das Patientenscreening in Basket-Studien ein, was die Testvolumina vor kommerziellen Markteinführungen steigert.

Ausweitung der öffentlichen und privaten Finanzierung für die Genomforschung

Das Nationale Krebsinstitut stellte im Jahr 2025 180 Millionen USD für seine Cancer Moonshot Biobank bereit, mit dem Ziel, bis 2028 500.000 Teilnehmer zu karyotypisieren.[4]Nationales Krebsinstitut, "NCI-Budget und Mittelzuweisungen," cancer.gov Bis Dezember 2025 hatte das All-of-Us-Programm des NHGRI 413.000 Freiwillige eingeschrieben, die jeweils für ein Array-CGH vorgesehen sind. Chinas Präzisionsmedizin-Initiative investiert 8 Milliarden RMB (1,1 Milliarden USD) in die zytogenetische Infrastruktur für kleinere Städte. Das Vereinigte Königreich hat 1,5 Milliarden USD bereitgestellt, um die zytogenetische Validierung in 500.000 Gesamtgenomsequenzierungen zu integrieren. Diese Investitionen unterstützen den Erwerb von Instrumenten und den Verbrauch von Reagenzien und stärken den Markt für molekulare Zytogenetik.

Rasche Einführung von auf personalisierte Medizin ausgerichteten Tests

Krankenhauslabore kombinieren nun Karyotypisierung, FISH und Pharmakogenomik in einem einzigen Arbeitsauftrag. Eine Umfrage des College of American Pathologists aus dem Jahr 2025 ergab, dass 68 % der Labore in den Vereinigten Staaten nun bei abnormalen Karyotypen auf FISH zurückgreifen, gegenüber 52 % im Jahr 2023. Im Jahr 2025 führte die Mayo Clinic ein Panel ein, das FISH für MYC, BCL2 und BCL6 mit der Sequenzierung der nächsten Generation kombiniert und die Zeit bis zur Therapieentscheidung erheblich verkürzt. Leitlinien der Amerikanischen Gesellschaft für Hämatologie empfehlen eine vierteljährliche FISH-Überwachung bei akuter lymphoblastischer Leukämie, was die Testhäufigkeit pro Patient verdreifacht. KI-gestützte Entscheidungsunterstützungssysteme identifizieren nun Fälle für die Reflex-Zytogenetik, reduzieren unnötige Aufträge und erhalten gleichzeitig die Sensitivität in tertiären Zentren aufrecht.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Molekulare Zytogenetik*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitionskosten für Hochdurchsatz-Instrumente und FISH-Bildgebungsgeräte | -1.3% | Global, am stärksten in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten zytogenetischen Technologen | -0.9% | Nordamerika und EU, ausgedehnt auf den Nahen Osten und APAC | Langfristig (≥ 4 Jahre) |

| Belastung durch Datensouveränitäts-Compliance | -0.6% | EU (DSGVO), China (PIPL), selektive Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Erstattungsverzögerungen für arraybasierte pränatale Panels | -0.7% | Nordamerika (CMS), einige EU-Staaten, aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hochdurchsatz-Instrumente und FISH-Bildgebungsgeräte

Die Anschaffung automatisierter FISH-Scanner und Array-Systeme kann pro Plattform 1 Million USD übersteigen, was mittelgroße Labore mit mehrjährigen Abschreibungsplänen belastet. KI-gestützte Bildanalyse-Module fügen Softwarelizenzgebühren hinzu, die die Einstiegshürde weiter erhöhen. Obwohl Leasingprogramme existieren, binden sie Käufer häufig an Mindestmengen bei Verbrauchsmaterialien, was die Betriebsmargen einschränkt. Der Kapitaldruck ist besonders akut für Einrichtungen, die ein Vollservicemenü aufbauen möchten, das FISH, aCGH und optisches Genomkartieren umfasst.

Mangel an ausgebildeten zytogenetischen Technologen in klinischen Laboren

Die Pensionierung erfahrener Technologen und die begrenzte Einschreibung in Spezialprogramme vergrößern die Talentlücke. Selbst bei einem hohen Automatisierungsgrad erfordert die Überprüfung komplexer Umlagerungen und seltener struktureller Varianten weiterhin menschliche Aufsicht. Ausbildungszyklen dauern zwei bis drei Jahre, sodass die Entlastung dem Nachfragewachstum weit hinterherhinkt. Labore kompensieren dies durch Outsourcing fortgeschrittener Fälle oder durch Einschränkung des Testumfangs, was beides die Marktentwicklung der molekularen Zytogenetik dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Molekulare Zytogenetik

Nach Produkt:

Wandel von der Reagenziendominanz hin zu Abonnement-SoftwareSoftware stellt derzeit den dynamischsten Wachstumshebel im Markt für molekulare Zytogenetik mit einer prognostizierten CAGR von 12,08 % dar. Während Kits und Reagenzien im Jahr 2025 einen Umsatzanteil von 55,02 % erzielten, lenken Labore frisches Kapital in cloudnative Analyselösungen, die die manuelle Überprüfungszeit um die Hälfte reduzieren und eine dezentralisierte Fallabzeichnung ermöglichen. Ein Beleg dafür ist das CHROMA-Grundlagenmodell, das auf 4 Millionen chromosomalen Bildern trainiert wurde und nun die automatisierte Interpretation von Metaphase-Spreads unterstützt. Kommerzielle Plattformen integrieren kontinuierliche KI-Updates ohne Hardware-Austausch und verlängern so die Nutzungsdauer installierter Mikroskope.

Dienstleistungen laufen parallel zur Software, da externe Bioinformatiker eine bedarfsgerechte Validierung für kleinere Standorte ohne eigene Zytogenetiker anbieten. Verbrauchsmaterialien bleiben unverzichtbar, insbesondere Einweg-Sondensätze, die auf tumorspezifische Anomalien zugeschnitten sind. Dennoch lenkt die Konvergenz von Cloud, KI und Microservice-Abrechnung die Ausgabenmuster stetig um. Instrumente sind nach wie vor wichtig, aber Upgrades sind softwarezentriert, was den Umsatzmix zugunsten digitaler Segmente verschiebt. Das Ergebnis ist eine breite Umverteilung der Marktgröße für molekulare Zytogenetik und kein einfacher Volumenanstieg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technik:

Array-CGH gewinnt an Fahrt, während FISH die klinische Verankerung behältFISH behielt im Jahr 2025 einen Marktanteil von 58,21 % im Markt für molekulare Zytogenetik, da Kliniker seiner bewährten Genauigkeit vertrauen und Regulierungsbehörden klare Kodierungswege gewähren. Dennoch gewinnt aCGH mit einer prognostizierten CAGR von 15,60 % aufgrund seiner genomweiten Abdeckung und Skalierbarkeit an Dynamik. Hybridtechniken entstehen ebenfalls; immunphänotypisiertes Suspensions-Multiplex-FISH kann nun mehrere Translokationen in einem Durchlauf nachweisen.

Optisches Genomkartieren ergänzt diese Methoden und bietet einen diagnostischen Mehrwert von 15 % bei hämatologischen Malignomen gegenüber der Karyotypisierung allein. Labore kombinieren daher Modalitäten, um Auflösung und Durchlaufzeit zu maximieren. Dieses multimodale Instrumentarium unterstreicht, warum sich künftige Beschaffungsstrategien auf flexible Plattformen konzentrieren werden, die verschiedene Sondenchemien und Array-Formate verarbeiten können.

Nach Anwendung:

Personalisierte Medizin führt die Wachstumsrangliste anKrebstests bildeten den Anker der routinemäßigen Bestellmuster und machten 58,76 % der Umsätze im Jahr 2025 aus. Die Einführung zielgerichteter Therapien hält zytogenetische Tests im Mittelpunkt, da chromosomale Translokationen und Kopienzahlveränderungen die Arzneimittelauswahl und die Resistenzüberwachung beeinflussen. Anwendungen der personalisierten Medizin, obwohl in absoluten Werten kleiner, sollen jährlich um 17,55 % steigen, da Kostenträger genomisch gesteuerte Behandlungspfade befürworten. Pränatale und genetische Störungs-Panels halten eine stabile Nachfrage in öffentlichen Gesundheitsscreening-Programmen aufrecht, doch das Umsatzgewicht der Onkologie macht sie zum Barometer für Technologieeinführungszyklen.

Die Konvergenz zwischen personalisierter Medizin und Onkologie bedeutet, dass jeder handlungsrelevante Befund sowohl die Diagnose als auch die Dosisoptimierung unterstützen kann, was traditionelle Anwendungsgrenzen verwischt. Diese Synergie erhöht das Profil der molekularen Zytogenetik-Branche bei Krankenhausführungskräften, die mit der Einführung von Präzisionsmedizin beauftragt sind. Kommerzielle Menüs bündeln zunehmend FISH, aCGH und optisches Kartieren in umfassende Panels, um den Appetit der Onkologen auf Einzelproben-Lösungen zu befriedigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Pharma und Auftragsforschungsorganisationen treiben die vorgelagerte Einführung voranKlinische und Forschungslabore verarbeiteten im Jahr 2025 mit einem Anteil von 46,35 % fast die Hälfte aller Tests, was etablierte Bestellwege und bewährte Erstattungsmechanismen widerspiegelt. Fortgeschrittene Überweisungszentren fügen weiterhin Hochdurchsatz-Scanner hinzu, aber die inkrementellen Gewinne sind durch Personalengpässe begrenzt. Das schnellere Wachstum entfällt auf pharmazeutische und biotechnologische Unternehmen sowie Auftragsforschungsorganisationen, wo eine CAGR von 13,78 % aus der genomischen Stratifizierung in Phase-III-Onkologiestudien resultiert. Die gemeinsame Entwicklung von Begleitdiagnostika treibt die Plattformstandardisierung voran und macht Lieferantenbeziehungen mit Arzneimittelsponsoren entscheidend.

Krankenhäuser schätzen schlüsselfertige Arbeitsabläufe mit minimalen manuellen Berührungspunkten, während Auftragsforschungsorganisationen Cloud-Dashboards nutzen, die datenreiche regulatorische Einreichungen unterstützen. Akademische Konsortien, die durch nationale Genomik-Förderprogramme finanziert werden, steigern ebenfalls die Nachfrage nach hochauflösender Kartierung komplexer struktureller Varianten. Insgesamt diversifizieren diese Muster die Umsatzströme und schützen Lieferanten vor zyklischen Schwankungen in einer einzelnen Kundenklasse.

Geografische Analyse

Markt für Molekulare Zytogenetik in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 37,21 % am Markt für Molekulare Zytogenetik – eine Position, die durch die Ausweitung der Medicare-Erstattungen für onkologische Genomik sowie durch die Modernisierung der FDA-Aufsicht über laborentwickelte Tests gestützt wird. Roches Investition von 5,0 Milliarden USD in die US-amerikanische Diagnostikinfrastruktur, einschließlich neuer KI-Forschungszentren, signalisiert langfristiges Vertrauen in die Inlandsnachfrage. Kanada und Mexiko profitieren von regionalen Lieferketten und erweitern so den Zugang zu Begleitdiagnostika, ohne die vollen Entwicklungskosten tragen zu müssen.

Markt für Molekulare Zytogenetik in EMEA, APAC, Ozeanien und Südamerika

Europa bleibt ein reifer, aber chancenreicher Markt. Großbritanniens Genomik-Investition von 190 Millionen USD unterstützt paneuropäische Datenaustauschpilotprojekte, und Geräteneueinstufungen in der gesamten EU verkürzen die Zertifizierungszeiträume. Strenge Datensouveränitätsvorschriften können jedoch den Übergang zu cloudbasierten Bildarchiven verlangsamen und verpflichten Anbieter, lokale Verschlüsselungsmodule anzubieten. Die hohe Krebsinzidenz und die universelle Gesundheitsversorgung gewährleisten dennoch ein gleichbleibendes Probenaufkommen in Deutschland, Frankreich und den nordischen Ländern. Asien-Pazifik verzeichnet mit einer CAGR von 11,22 % das stärkste Wachstum, angetrieben durch Chinas bevölkerungsweite onkologische Sequenzierung, Japans Erstattung von Präzisionsmedizin-Panels und Indiens rasch expandierendem Privatklinikssektor. Staatliche Förderprogramme finanzierten im Jahr 2024 mehrere nationale Biobankprojekte und erweiterten so Labornetzwerke, die sich zuvor auf die Überwachung von Infektionskrankheiten konzentrierten. Australiens langfristiges Genomik-Engagement von 500 Millionen USD über zehn Jahre festigt den regionalen Schwung zusätzlich. Der Nahe Osten & Afrika sowie Südamerika befinden sich noch in einer frühen Phase der Adoptionskurve, doch die steigende Krebsprävalenz und der Ausbau der Diagnostikkapazitäten deuten auf einen Anstieg zytogenetischer Aufträge im Prognosezeitraum hin.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, wobei die fünf größten Anbieter gemeinsam einen erheblichen Marktanteil am Markt für molekulare Zytogenetik kontrollieren. Thermo Fisher Scientific, Illumina, Abbott, Roche und Bio-Rad verankern das Segment durch vertikal integrierte Portfolios, die Sonden, Hardware und Analyselösungen umfassen. Thermo Fisher signalisierte einen Akquisitionsfonds von 40–50 Milliarden USD und verstärkt damit die Erwartungen der Investoren an eine weitere Konsolidierung bioprocessintl.com. Illuminas TruSight Oncology Comprehensive erhielt die erste pankanzeröse IVD-Zulassung der FDA und festigt die Führungsposition des Unternehmens bei hybriden Sequenzierungs-Zytogenetik-Workflows.

Abbott konzentrierte sich neu auf KI-gestützte Bildgebungs-Kits, die mit bestehenden Metabolomik-Plattformen kompatibel sind, und hebt damit geschäftsübergreifende Synergien hervor. Roches Megainvestition in US-amerikanische Einrichtungen unterstreicht eine Neuausrichtung auf Point-of-Care-Zytogenetik, während BDs Zusammenschluss mit Quest Diagnostics für durchflusszytometrie-basierte Begleitdiagnostika eine modalitätsübergreifende Integration veranschaulicht. Unterdessen nutzen softwarezentrierte Neueinsteiger die regulatorische Erleichterung im Bereich der digitalen Pathologie, um SaaS-Interpretationsschichten anzubieten, die auf handelsüblicher Bildgebungshardware aufsetzen. Spezialisten für optisches Genomkartieren adressieren ungedeckte Bedürfnisse bei der Entdeckung struktureller Varianten, insbesondere in der hämatologischen Onkologie, und erweitern so den adressierbaren Pool an Endnutzern. Zusammen schaffen diese Entwicklungen einen Marktplatz, auf dem die Differenzierung nun ebenso sehr von der Informatikleistung wie von der Reagenzienchemie abhängt.

Marktführer der molekularen Zytogenetik-Branche

Agilent Technologies, Inc.

Bio-Rad Laboratories, Inc.

F.Hoffmann-La Roche Ltd.

PerkinElmer, Inc.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Molekulare Zytogenetik

- Abbott Laboratories

- Agilent Technologies

- Bionano Genomics

- Bio-Rad Laboratories

- Bio-Techne (ACD)

- Creative Bioarray

- CytoTest

- Empire Genomics a Biocare Medical Company

- Roche

- Genial Genetic Solutions

- Genomic Vision

- Hangzhou Diagens Biotechnology Co., Ltd.

- Illumina

- Oxford Gene Technology Inc.

- Oxford Nanopore Technologies

- PerkinElmer

- Quest Diagnostics

- Sysmex

- Thermo Fisher Scientific

Aktuelle Branchenentwicklungen im Markt für Molekulare Zytogenetik

- März 2026: Bionano Genomics nahm an der Jahrestagung 2026 des American College of Medical Genetics and Genomics (ACMG) teil, die vom 14. bis 18. März in Baltimore, Maryland, stattfand. Die Veranstaltung unterstrich die Fortschritte in der molekularen Zytogenetik, wobei klinische Forscher das wachsende Potenzial des optischen Genomkartierens (OGM) präsentierten. Ihre Ergebnisse hoben die zentrale Rolle des OGM bei der Weiterentwicklung der Zytogenetik und der Ergänzung molekularer Genomanalysemethoden hervor.

- Oktober 2025: Bio-Techne und Oxford Nanopore verlängerten ihre Allianz bis 2032 und integrierten die räumliche RNAscope-Transkriptomik mit der Nanoporen-Sequenzierung für die gewebskontextuelle Analyse struktureller Varianten.

- April 2025: Roche stellte einen Investitionsplan über 50 Milliarden USD vor, der neue US-amerikanische Gentherapie-Produktionsstätten und KI-Diagnosezentren umfasst und die Führungsposition bei fortschrittlichen molekularen Tests stärkt.

Markt für Molekulare Zytogenetik Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für molekulare Zytogenetik als alle weltweit generierten Einnahmequellen aus Instrumenten, Kits und Reagenzien, zweckgebundener Software sowie damit verbundenen Analysedienstleistungen, die zur Erkennung chromosomaler und subchromosomaler Variationen durch Fluoreszenz-in-situ-Hybridisierung (FISH), Array-/komparative genomische Hybridisierung (aCGH/CGH), Karyotypisierung und eng verwandte sondenbasierte Techniken eingesetzt werden. Mordor Intelligence fasst diese Angebote zusammen, weil sie gemeinsam Klinikern und Forschern ermöglichen, genomische Aberrationen zu visualisieren, die jenseits der Reichweite der konventionellen Zytogenetik, aber vor der vollständigen Next-Generation-Sequenzierung liegen.

Ausschluss aus dem Geltungsbereich: Konventionelle G-Band-Karyotypisierung, die ohne Fluoreszenz oder molekulare Sonden durchgeführt wird, ist von unserer Größenbestimmung ausgeschlossen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Instrumente

- Kits und Reagenzien

- Software und Dienstleistungen

- Nach Technik

- Fluoreszenz-in-situ-Hybridisierung (FISH)

- Array-komparative genomische Hybridisierung

- Karyotypisierung

- Andere Techniken

- Nach Anwendung

- Genetische Störungen

- Krebs

- Personalisierte Medizin

- Andere Anwendungen

- Nach Endnutzer

- Klinische und Forschungslabore

- Krankenhäuser und Referenzzentren

- Akademische und staatliche Einrichtungen

- Pharmazeutische und biotechnologische Unternehmen sowie Auftragsforschungsorganisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Interviews wurden mit Laborleitern, Krankenhauspathologinnen und -pathologen, Sondenherstellern und regionalen Gesundheitsbeschaffungsbeamten in Nordamerika, Europa, Asien-Pazifik und Lateinamerika durchgeführt. Diese Gespräche validierten Liefermengen, durchschnittlichen Testdurchsatz und Annahmen zur Preiserosion, während kurze Online-Umfragen mit CRO-Wissenschaftlern die aufkommende Nachfrage nach personalisierten Onkologie-Panels klärten.

Desk Research

Wir begannen mit der Extraktion von Handels- und klinischen Nutzungsdaten aus offenen, hochwertigen Quellen wie dem SEER-Programm des U.S. National Cancer Institute, Eurostat-Gesundheitsstatistiken, dem Krebsregister des japanischen MHLW und Handelsversandprotokollen von Volza. Der Marktkontext wurde durch Verbands-Whitepapers der American Society of Human Genetics und der European Society of Medical Oncology vertieft, die aufkommende Diagnosepfade verdeutlichen. 10-Ks von Unternehmen, Investorenpräsentationen und ausgewählte begutachtete Artikel lieferten durchschnittliche Verkaufspreise, Kit-Nutzungsraten und Kurven zur Laborakzeptanz. D&B Hoovers und die Patentanalysen von Questel halfen uns anschließend dabei, Lieferantenumsätze und Pipeline-Intensität zu benchmarken. Die aufgeführten Quellen dienen als Beispiele; viele weitere Publikationen wurden zur Kreuzprüfung und Verfeinerung von Datenpunkten gesichtet.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell beginnt mit den von Gesundheitsbehörden gemeldeten Test-Volumina für Krebs und genetische Störungen; Penetrationsraten für molekularzytogenetische Methoden werden angewendet, um einen Nachfragepool aufzubauen, der anschließend mit regionsspezifischen gemischten ASPs multipliziert wird. Lieferanten-Rollups aus öffentlichen Finanzberichten und selektiven Kanalprüfungen bieten eine Bottom-up-Plausibilitätsprüfung vor abschließenden Anpassungen. Zu den wichtigsten verfolgten Variablen gehören jährliche onkologische Biopsiezahlen, der Anteil pränataler Screenings, die auf FISH/aCGH eskaliert werden, der durchschnittliche Reagenzienverbrauch pro Objektträger, Instrumentenersatzzyklen und regionale Erstattungsverschiebungen. Prognosen bis 2030 stützen sich auf multivariate Regression, die Testvolumina mit Krebsinzidenzprojektionen, sinkenden Kit-Preisen und prognostizierten Laborkapazitätserweiterungen verknüpft, die in Experteninterviews vereinbart wurden. Lücken in Bottom-up-Eingaben (z. B. Durchsatz privater Labore) werden durch Triangulation von Versanddaten mit Reagenzien-Nachbestellfrequenzen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfstufen: automatisierte Varianzscans, Peer-Review durch leitende Analysten und ein Folgegespräch mit mindestens einem früheren Interviewpartner. Berichte werden jährlich aktualisiert; Zwischenüberprüfungen werden ausgelöst, wenn bedeutende Ereignisse (wichtige behördliche Zulassungen oder Preisanpassungen) die zugrunde liegenden Variablen verschieben. Ein abschließendes Audit vor der Veröffentlichung stellt sicher, dass Kunden stets die aktuellste Einschätzung erhalten.

Wie die Marktgröße für molekulare Zytogenetik von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktbereiche wählen, einzigartige Preiserosionskurven anwenden oder Modelle in unregelmäßigen Abständen aktualisieren.

Zu den wesentlichen Treibern dieser Lücken zählen engere Definitionen, die Software- und Dienstleistungserlöse ausschließen, die Abhängigkeit von begrenzten regionalen Daten, statische ASP-Annahmen und weniger häufige Modellaktualisierungen – Aspekte, die unser Team durch die oben beschriebenen Methoden aktiv adressiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,18 Mrd. (2025) | Mordor Intelligence | |

| USD 2,63 Mrd. (2025) | Global Consultancy A | Schließt Software/Dienstleistungen und mehrere aufstrebende asiatische Märkte aus |

| USD 1,02 Mrd. (2025) | Industry Association B | Konzentriert sich hauptsächlich auf Verbrauchsmaterialien; verwendet ausschließlich Krankenhausbeschaffungsproben |

| USD 2,78 Mrd. (2025) | Trade Journal C | Hält ASPs konstant auf dem Niveau von 2022 und lässt Nicht-Onkologie-Anwendungen außer Acht |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, multivariate Prognose und jährlicher Aktualisierungsrhythmus eine ausgewogene, transparente Baseline liefern, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für molekulare Zytogenetik bis 2031 erreichen?

Es wird prognostiziert, dass er 5,41 Milliarden USD erreichen wird, was eine CAGR von 9,25 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Produktsegment wächst am schnellsten?

Cloudbasierte Software und Dienstleistungen, die mit 12,08 % pro Jahr wachsen, da Labore Hardware gegen Abonnements eintauschen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatliche Präzisionsmedizin-Programme in China und Indien finanzieren neue Zytogenetik-Labore und treiben eine CAGR von 11,22 % bis 2031 an.

Wie wirken sich Personalengpässe auf den Labordurchsatz aus?

Eine Technologen-Vakanzrate von 11 % in US-amerikanischen Krankenhäusern verlängert die routinemäßige Karyotyp-Bearbeitungszeit auf bis zu 14 Tage und fördert die Einführung von Automatisierung.

Welche Technologietrends definieren Zytogenetik-Workflows neu?

KI-gestützte Karyotypisierung, cloudbasierte Bildanalyse und die Integration räumlicher Multi-Omics gestalten Laborbetrieb und Umsatzmodelle neu.

Seite zuletzt aktualisiert am: