Soldier Systems Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

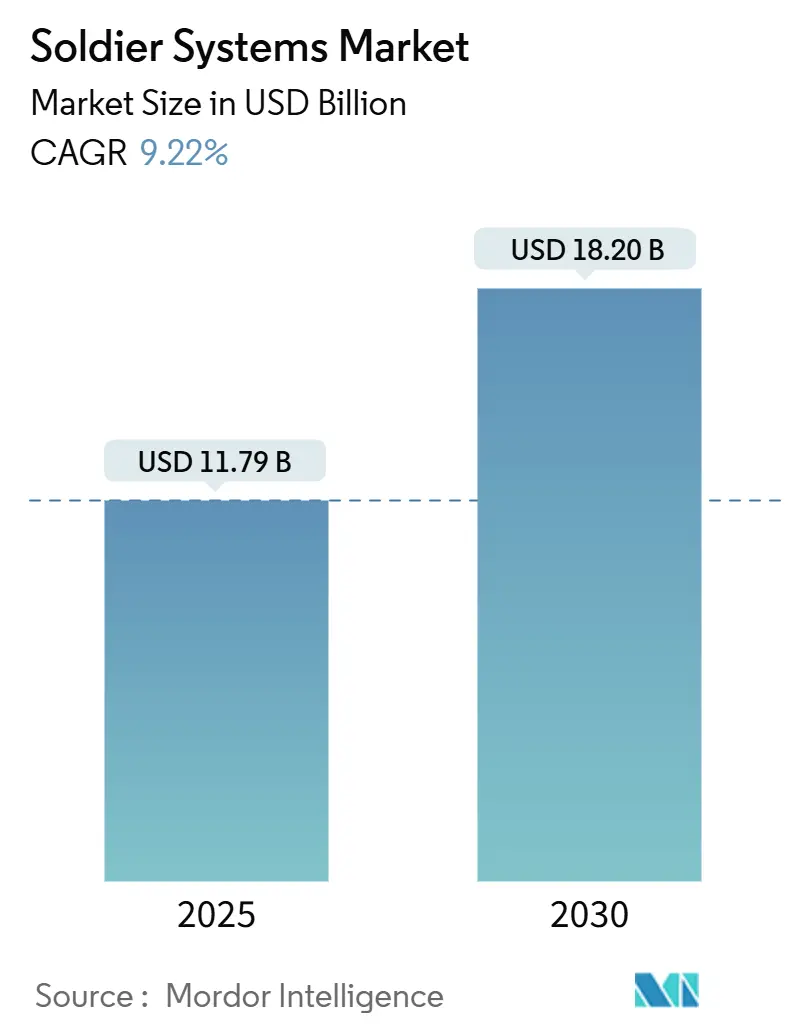

| Marktgröße (2025) | 11.79 Milliarden US-Dollar |

| Marktgröße (2030) | 18.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Soldier Systems Marktanalyse von Mordor Intelligence

Die Marktgröße für Soldier Systems wird im Jahr 2025 auf USD 11,79 Milliarden geschätzt und soll bis 2030 USD 18,20 Milliarden erreichen, was einem CAGR von 9,22 % über den Prognosezeitraum entspricht. Die zunehmende Einführung von durch künstliche Intelligenz unterstützten Führungs- und Kontrollsystemen, mehrjährige Finanzierungszusagen wie das Integrated Visual Augmentation System (IVAS) der US-Armee sowie NATO-weite Digitalisierungsmandate erweitern die adressierbaren Budgets in Nordamerika, Europa und der Asien-Pazifik-Region. Verteidigungsministerien priorisieren Strom- und Energieaufrüstungen zur Bewältigung von Batteriebeschränkungen, offene Architekturstandards, die die Integration von Drittanbietersensoren erleichtern, sowie Edge-Computing-Werkzeuge, die die kognitive Belastung abgesessener Trupps reduzieren. Der Wettbewerbsdruck verlagert sich hin zu Anbietern, die tragbare Sensoren, Hybridbatterien und softwaredefinierte Funkgeräte zu kohärenten Ausrüstungssätzen kombinieren, während Nachbereitungsberichte aus der Ukraine den Bedarf an frequenzagilen Wellenformen unterstreichen, die gegen elektronische Kriegsführung resistent sind. Beschaffungsstellen erhöhen zudem die Nachfrage nach geschlechtsspezifischen Körperpanzergeometrien und leichten Exoskeletten, die die Ausdauer bei langen Märschen verbessern.

Wichtigste Erkenntnisse des Berichts

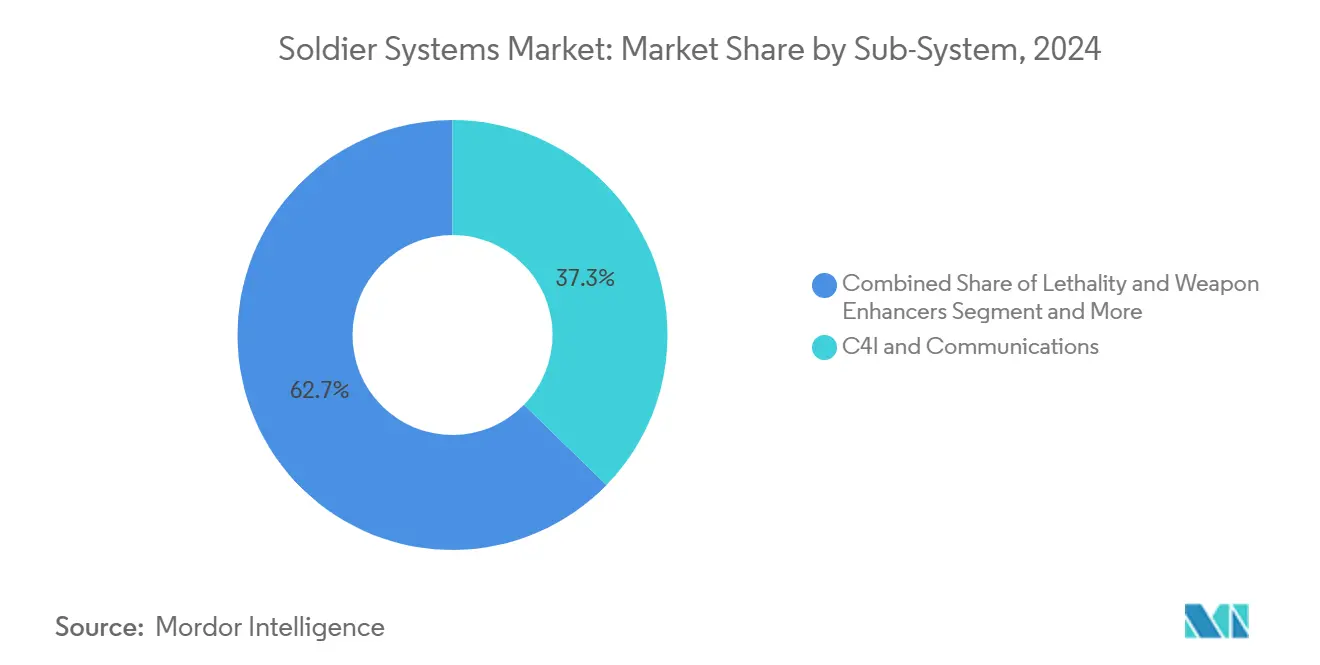

- Nach Teilsystem erzielte C4I und Kommunikation 37,30 % des Umsatzes im Jahr 2024, während Strom- und Energiemanagement bis 2030 mit einem CAGR von 11,80 % voranschreitet.

- Nach Technologie führten tragbare Sensoren und Gesundheitsüberwachung mit einem Umsatzanteil von 32,10 % im Jahr 2024; Exoskelette und Robotik werden voraussichtlich bis 2030 mit einem CAGR von 18,00 % wachsen.

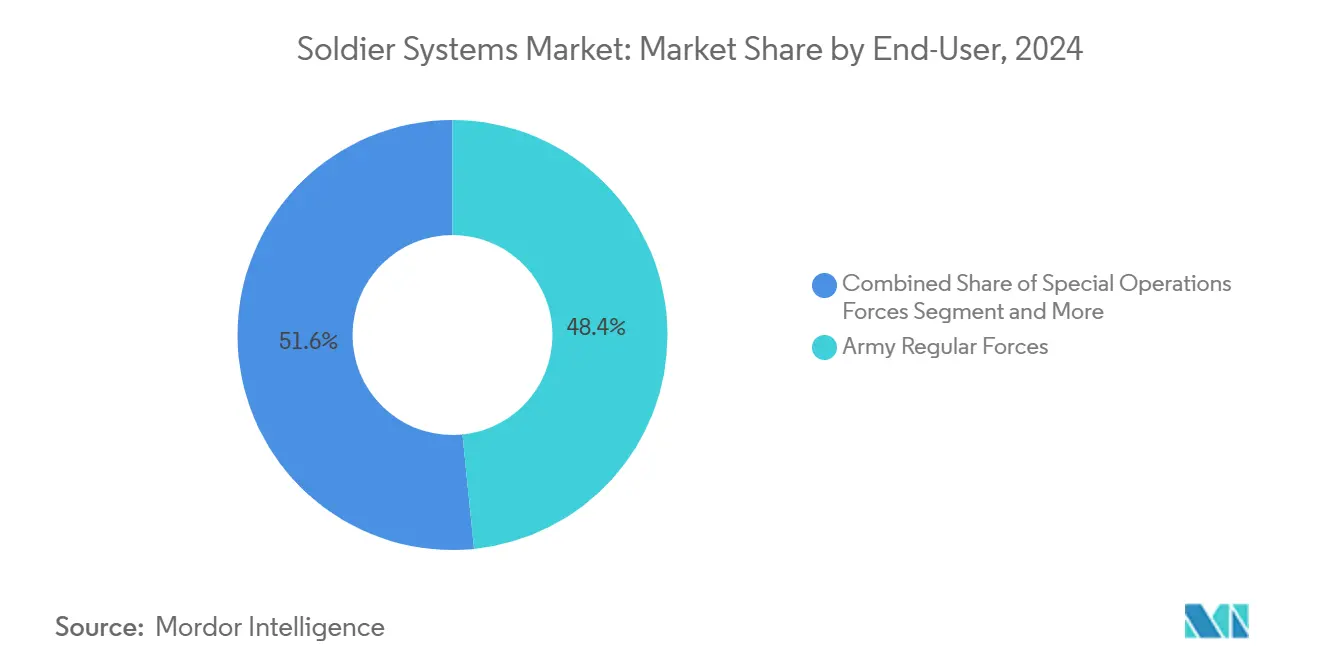

- Nach Endnutzer hielten reguläre Streitkräfte des Heeres im Jahr 2024 einen Anteil von 48,40 % an der Marktgröße für Soldier Systems, während Spezialeinsatzkräfte bis 2030 mit einem CAGR von 9,40 % wachsen.

- Nach Einsatzplattform entfielen auf abgesessene Soldatenausrüstungssätze im Jahr 2024 ein Anteil von 64,50 % an der Marktgröße für Soldier Systems, und fahrzeugintegrierte Lösungen schreiten bis 2030 mit einem CAGR von 10,20 % voran.

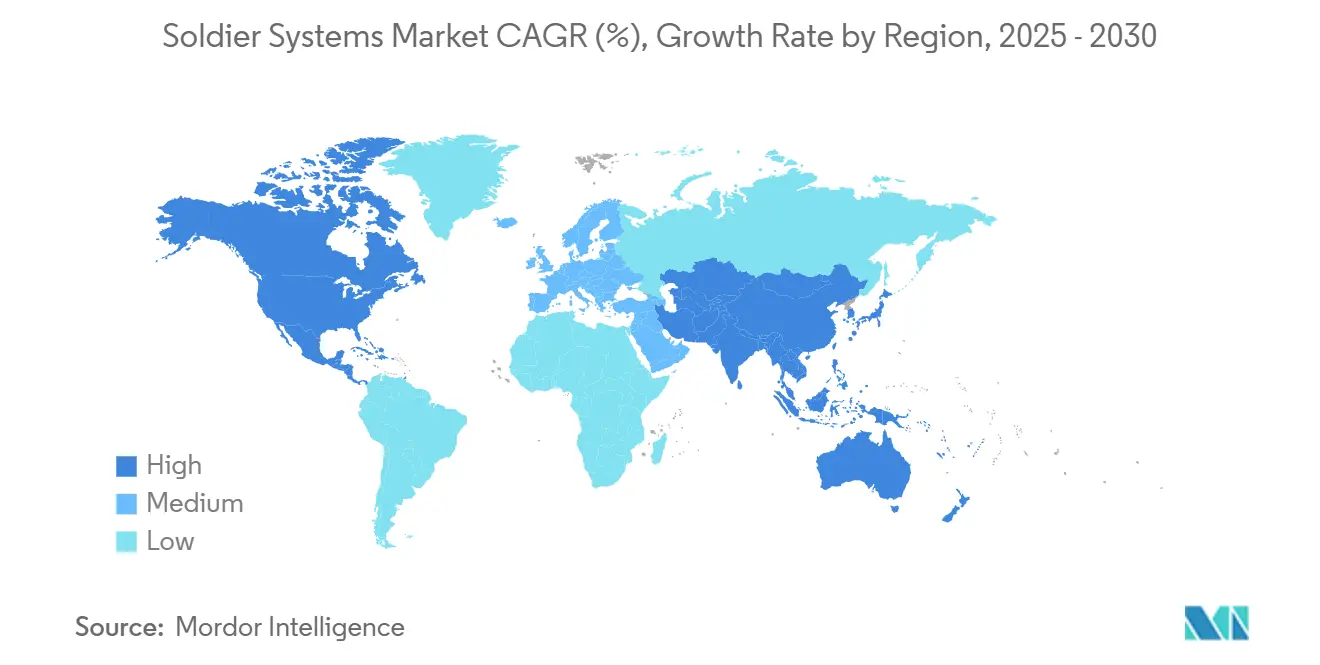

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 46,40 % des Umsatzes; Asien-Pazifik verzeichnet den höchsten prognostizierten CAGR von 9,90 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Soldier Systems Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrjähriger Finanzierungsanstieg des Verteidigungsministeriums für IVAS-, ENVG-B- und NGSW-Programme | +2.1% | Nordamerika und Five-Eyes-Partner | Mittelfristig (2–4 Jahre) |

| NATO-Mandate zur Soldatendigitalisierung | +1.8% | Kerneuropa und osteuropäische Beitrittskandidaten | Langfristig (≥4 Jahre) |

| Schnelle Einführung leichter Strom- und Energielösungen | +1.5% | Global, frühe Dynamik in den USA, Israel, Südkorea | Kurzfristig (≤2 Jahre) |

| KI-gestützte taktische C4I und Sensorfusion | +1.9% | Nordamerika, Europa und Piloteinsätze im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Exoskelett-Pilotbeschaffungen | +0.7% | USA, China, Südkorea und ausgewählte europäische Versuche | Langfristig (≥4 Jahre) |

| Modulare Körperpanzerstandards für Frauen | +0.6% | Nordamerika und Europa, schrittweise Einführung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrjähriger Finanzierungsanstieg des Verteidigungsministeriums für IVAS-, ENVG-B- und NGSW-Programme

Die mehrjährige Beschaffung für IVAS-, ENVG-B- und Next Generation Squad Weapon (NGSW)-Systeme signalisiert eine strukturelle Budgetverlagerung zugunsten von Blockankäufen gegenüber jährlichen Tranchen. Die IVAS-1.2-Variante von Microsoft und Anduril kombiniert ein leichteres Head-up-Display mit verbesserter Batterieausdauer und behebt damit frühere Kritikpunkte der 101. Luftlandedivision hinsichtlich Sichtfeld und Gewicht. Der USD 256 Millionen schwere ENVG-B-Auftrag von L3Harris fusioniert Wärme- und Bildverstärkungskanäle und eliminiert die Notwendigkeit, während Nahkampfeinsätzen zwischen Modi umzuschalten[1]L3Harris Technologies, "ENVG-B-Vertragserteilung," l3harris.com . Die im Rahmen von NGSW eingeführten XM7- und XM250-Gewehre erzeugen eine parallele Nachfrage nach vernetzten Feuerleitoptiken, die mit Truppfunkgeräten verbunden sind, und schaffen so einen systemübergreifenden Sog für Integratoren. Insgesamt priorisieren diese Programme Letalität und Situationsbewusstsein gegenüber der Optimierung der Stückkosten und zwingen verbündete Ministerien, Interoperabilität einzuplanen.

NATO-Mandate zur Soldatendigitalisierung

Frankreichs FELIN Mk 2, Deutschlands Gladius 2.0, Italiens Soldato Futuro und das Morpheus-Projekt des Vereinigten Königreichs verpflichten Infanterieregimenter, bis 2026 von analogen auf softwaredefinierte Funkgeräte umzustellen. Diese Mandate verkürzen Lieferzeitpläne, zwingen Unterauftragnehmer zur Vorhaltung von Lagerbeständen und erfordern Doppelquellstrategien, die das Risiko einer Abhängigkeit von einem einzigen Anbieter absichern. In den GBP 2,6 Milliarden schweren Morpheus-Vertrag eingebettete offene Architekturklauseln ermöglichen es Kommandeuren, kommerzielle Sensoren ohne proprietäre Gateways zu integrieren. Die Einführung betrifft weniger neuartige Hardware als vielmehr organisatorischen Wandel – neue Wartungsprotokolle, aktualisierte Ausbildungslehrpläne und eine breitere Bandbreitenzuweisung – was alles eine langfristige Ausgabentransparenz in ganz Europa fördert.

Schnelle Einführung leichter Strom- und Energielösungen für Soldaten

Die Android-basierten Endnutzergeräte von Nett Warrior entleeren herkömmliche Lithium-Ionen-Zellen innerhalb von acht Stunden, was Trupps zwingt, mehrere Ersatzakkus mitzuführen. Hybride Energiepakete, die Lithium-Polymer-Zellen mit energiegewinnenden Textilien kombinieren, erhöhen die Tagesausdauer um 30 %, wie von Revision Military und Honeywell-Prototypen demonstriert. Die israelischen Streitkräfte validierten konforme Batterien, die sich an Körperpanzerkonturen anpassen und eine Gewichtsreduzierung von 20 % gegenüber starren Formaten erzielen. Südkoreas Warrior Platform erprobt thermoelektrische Generatoren, die Körperwärme in Erhaltungsladung umwandeln – ein passiver Ansatz, der dennoch die Massenbeschränkungen erfüllt. Da Batterieerschöpfung in ukrainischen Operationen dokumentiert wurde, stufen Ministerien das Energiemanagement von einem nachrangigen Aspekt zur primären Beschaffungskennzahl auf.

KI-gestützte taktische C4I und Sensorfusion zur Reduzierung der kognitiven Belastung

DARPAs TRACE-Versuche zeigten 40 % weniger Fehlalarme nach der Zusammenführung von Eingaben aus Helmkameras, Entfernungsmessern und Drohnen über maschinelle Lernfilter. Infanteristen in dichtem städtischen Gelände erhalten 12 Alarme pro Stunde – ein Volumen, das historisch gesehen Entscheidungsmüdigkeit verursachte. Elbits BattleWise ordnet Bedrohungen nach Nähe und Bewegungsvektor und zeigt nur die drei handlungsrelevantesten Elemente auf dem Visier des Soldaten an. Das TopOwl von Thales überlagert die Blaukräfteverfolgung mit prädiktiver Routenanalyse und eliminiert die Konsultation von Papierkarten. Die KI-Strategie der NATO von 2024 schreibt nun interoperable Datenformate vor, um die Datenfusion in Koalitionen zu beschleunigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsrisiko bei kritischen Mineralien für Nachtsichtsensoren und Batterien | -1.2% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Dominanz von Einzelquellverträgen | -0.9% | Nordamerika und Europa, begrenzte Auswirkung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Größen-Gewichts-Leistungs-Kompromisse bei tragbaren Displays | -0.7% | Global, am akutesten für abgesessene Infanterie | Langfristig (≥4 Jahre) |

| Cyber-EW-Verwundbarkeit von Soldatenfunkgeräten | -0.8% | Osteuropa und umstrittene Zonen im Indopazifik | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsrisiko bei kritischen Mineralien für Nachtsichtsensoren und Batterien

Chinas Exportkontrollen für Gallium, Germanium und Antimon wurden im Dezember 2024 verschärft und gefährden die Versorgung mit Bildverstärkerröhren und Infrarotsensoren. Die Galliumpreise am Spotmarkt stiegen in den ersten neun Monaten des Jahres 2024 um 35 %, was Hauptauftragnehmer wie L3Harris und Elbit veranlasste, Lagerbestände für 18 Monate im Voraus zu kaufen. Lithium-Ionen-Zellen sind auf Kobalt und Lithiumcarbonat angewiesen, die beide den Nachfrageschwankungen der Elektrofahrzeugindustrie ausgesetzt sind, was die Beschaffungskosten für die Verteidigung in die Höhe treibt. Die Industriebasisbewertung des US-Verteidigungsministeriums listete 37 kritische Mineralien mit Engpässen bei Einzelquellen auf und empfahl die Bevorratung als Übergangslösung. Da neue Minen bis zu einem Jahrzehnt benötigen, um die Produktion zu erreichen, wird die Preisvolatilität voraussichtlich bis in die späten 2020er Jahre anhalten.

Dominanz von Einzelquellverträgen

Das IVAS-Programm stützt sich trotz der Zusammenarbeit von Microsoft mit Anduril auf einen einzigen Hauptauftragnehmer, was das technische Risiko konzentriert und den Spielraum der Armee bei Zeitplan und Preisgestaltung einschränkt. Der Morpheus-Auftrag des Vereinigten Königreichs ging ebenfalls ausschließlich an BAE Systems, ohne Rückfallmöglichkeit bei Meilensteinsverschiebungen. Die Integration von Soldatensystemen erfordert klassifiziertes Netzwerkwissen und kryptografische Schlüssel, was Eintrittsbarrieren für kleinere Innovatoren errichtet. Der Vorstoß der NATO für offene Architekturen zielt darauf ab, diese Monopoldynamiken einzudämmen, aber die Durchsetzung bleibt uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilsystem: Energiemanagement beschleunigt sich, während C4I reift

C4I und Kommunikation lieferten 37,30 % des Umsatzes im Jahr 2024, was die großflächige Einführung softwaredefinierter Funkgeräte und Android-basierter Endnutzergeräte widerspiegelt. Das Wachstum flacht ab, da Systeme der ersten Generation die Sättigung nähern, was Budgetspielraum für Strom- und Energiemanagement schafft, das bis 2030 den höchsten CAGR von 11,80 % verzeichnet. Die dem Soldier Systems Markt zugeschriebene Marktgröße für Stromlösungen wird voraussichtlich stetig steigen, da Verteidigungsministerien konforme Batterien, Solartextilien und Hybridkondensatoren finanzieren, die die Missionsdauer verlängern. Nachbereitungsberichte aus der Ukraine bestätigten, dass Einheiten, die auf Papierkarten zurückgriffen, die Batterieladung verloren hatten, was das Energiemanagement von einem sekundären Beschaffungsposten zum primären Missionsbefähiger aufwertet. Integrierte Programme wie Deutschlands Gladius 2.0 schreiben einen einzigen Daten- und Strombus für alle Teilsysteme vor, was den Kabelaufwand reduziert und die Wartung vereinfacht. Mit der NGSW-Familie verbundene Waffenverstärker fügen vernetzte Feuerleitoptiken hinzu, während Schutzausrüstung von Mandaten für frauenspezifische Panzerung profitiert. Ausbildungs- und Simulationshilfen, obwohl wertmäßig am kleinsten, nutzen Mixed-Reality-Overlays, um den Munitionsverbrauch zu reduzieren und die Wiederholung von Hochrisikoszenarien zu verbessern. Der kombinierte Effekt ist eine Verlagerung von isolierten Aufrüstungen hin zu ganzheitlichen Soldatenausrüstungssätzen, bei denen Energie-, Daten- und Schutzparameter als geschlossener Regelkreis optimiert werden.

Wechselwirkungen zweiter Ordnung verstärken diesen Schwung. Bessere Batterien ermöglichen längere Laufzeiten für KI-Edge-Prozessoren, die wiederum den Funkverkehr durch lokale Sensordatenfusion reduzieren und so die Spektrumüberlastung in Brigadenetzwerken verringern. In NATO-Programme eingebettete offene Architekturstandards senken die Kosten für die Integration von Drittanbieter-Stromhubs oder Schutzplatten und fördern eine wettbewerbsfähigere Lieferantenbasis. Gleichzeitig dient die Bevorratung kritischer Mineralien als Absicherung gegen Gallium- oder Kobaltengpässe, erhöht jedoch den Betriebskapitalbedarf, den kleinere Anbieter nur schwer finanzieren können. Folglich gewinnen Hauptauftragnehmer, die Rohstoffe im Voraus kaufen können, Verhandlungsmacht, insbesondere wenn sie über bewährte Integrationsnachweise über mehrere Teilsysteme im Soldier Systems Markt verfügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Exoskelette wechseln vom Prototyp zum Feldeinsatz

Tragbare Sensoren und Gesundheitsüberwachung hielten 2024 einen Anteil von 32,10 % am Umsatz des Technologiesegments, angetrieben durch Mandate zur physiologischen Überwachung, die Hitzestress und Dehydrierung vorbeugen. Exoskelette und Robotik werden voraussichtlich mit einem CAGR von 18,00 % wachsen, da frühe Pilotresultate in operationelle Nachfrage umgewandelt werden. Lockheed Martins ONYX-Unterkörperexoskelett, das nun für eine Beschaffung von 500 Einheiten freigegeben ist, demonstrierte messbare Vorteile bei der Ermüdungsreduzierung und Verletzungsprävention, die bei Logistikeinheiten Anklang finden, die Munition und Ausrüstung transportieren. Sarcos' Guardian XO zielt auf Schwerlastaufgaben ab, steht jedoch vor Hürden bei Kosten pro Einheit und Batterielaufzeit. Passive Exoskelette, die von der Volksbefreiungsarmee evaluiert werden, tauschen angetriebene Unterstützung gegen einfachere Mechanik ein und signalisieren einen gestuften Markt, in dem Kosten, Ausdauer und Masse die Einführungsstufen bestimmen.

Augmented-Reality-Displays reifen parallel heran. Microsofts IVAS 1.2 integriert Eye-Tracking, das die Zielerfassung um zwei Sekunden verkürzt, was in greifbare Überlebensvorteile bei Nahkampfeinsätzen übersetzt wird. Fortschrittliche Akkupakete mit Lithium-Polymer-Zellen mit 250 Wh/kg unterstützen diese Sensoren ohne Gewichtszunahme und schließen den Designkreislauf zwischen Leistung und Leistungsfähigkeit. Am Edge eingebettete KI-Algorithmen priorisieren Alarme und reduzieren das menschliche Aufmerksamkeitsbudget für die Verarbeitung eingehender Daten. Der Soldier Systems Markt belohnt daher zunehmend Anbieter, die Sensorgenauigkeit, Leistungsdichte und ergonomisches Design vereinen – eine Konvergenz, die sich mit fortschreitender Komponentenminiaturisierung voraussichtlich beschleunigen wird.

Nach Endnutzer: Spezialeinsatzkräfte absorbieren Premiumkosten für Überlegenheit

Reguläre Streitkräfte des Heeres repräsentierten 48,40 % der Ausgaben im Jahr 2024, was Volumenkäufe widerspiegelt, die Erschwinglichkeit und logistische Einfachheit betonen. Spezialeinsatzkräfte, die mit einem CAGR von 9,40 % wachsen, zahlen bereitwillig 30–50 % Aufschläge für leichtere Ausrüstungssätze, die KI-Fusion, Nachtsichtsensoren und hybride Stromquellen integrieren. Die FY2025-Prioritätenliste von USSOCOM hebt modulare Architekturen hervor, die missionsspezifische Beladungen ermöglichen – eine Anforderung, die mit Einheitsinfanterieausrüstung unvereinbar ist.

Marine- und Marineinfanterie verlangen korrosionsbeständige Elektronik und wasserdichte Batterien, die für Küstenumgebungen geeignet sind, was die Materialkosten um 10–15 % erhöht. Bundesstrafverfolgungseinheiten in Frankreich und Italien kaufen Soldier-System-Derivate hauptsächlich für Antiterrorismismissionen und priorisieren die Interoperabilität mit Körperkameras und nicht-letalen Fähigkeiten gegenüber der Haltbarkeit auf dem Schlachtfeld. Gestufte Beschaffungsansätze segmentieren den Soldier Systems Markt daher zwischen kostensensiblen Volumenprogrammen und Premiumnischen, in denen Leistung den Preis überwiegt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einsatzplattform: Fahrzeugintegration gewinnt an Dynamik

Abgesessene Soldatenausrüstungssätze hielten 2024 einen Anteil von 64,50 % am Einsatzumsatz, aber fahrzeugintegrierte Lösungen expandieren mit einem CAGR von 10,20 %, da Armeen gepanzerte Mannschaftstransportwagen mit Sensorfusion nachrüsten, die die Perspektiven der Besatzung mit abgesessenen Trupps verknüpft. Deutschlands Puma-Schützenpanzer stattet den Kommandanten mit einem helmmontierten Display aus, das Weitbereichsoptiken direkt an die außerhalb des Fahrzeugs befindliche Infanterie überträgt und die Bedrohungserkennung über die Sichtlinie hinaus erweitert.

Schutzsuiten für vorgeschobene Operationsbasen, obwohl ein kleiner Teil des Soldier Systems Marktes, integrieren Bodensensoren, Aerostaten und Drohnenabwehrmittel in eine einheitliche Schnittstelle, die den Personalbedarf reduziert. Die Urbanisierung intensiviert die Nachfrage nach nahtloser Übergabe zwischen aufgesessenen und abgesessenen Elementen und zwingt Funkgerätehersteller, gemeinsame Wellenformen bereitzustellen, die die Datenintegrität plattformübergreifend aufrechterhalten.

Geografische Analyse

Nordamerika generierte 46,40 % des Umsatzes im Jahr 2024, angetrieben durch USD 256 Millionen für ENVG-B und die mehrjährige IVAS-Verpflichtung in Höhe von insgesamt USD 21,9 Milliarden. Kanadas Integrated Soldier System Project beauftragte Rheinmetall und Elbit mit der Modernisierung von 10.000 Infanterieausrüstungssätzen mit modularer Panzerung und softwaredefinierten Funkgeräten und festigte damit die Interoperabilität mit US-Formationen. Mexikos Nationalgarde beschafft lokal produzierte ballistische Schutzwesten unter Inhaltsvorschriften und kultiviert ein kostenfokussiertes Teilsegment. Die Vereinigten Staaten treiben die Technologiereifung durch Edge-KI-Prototypen und Hybridleistungsversuche voran und beschleunigen die Lernkurven der Anbieter, von denen verbündete Nutzer profitieren.

Asien-Pazifik wird voraussichtlich bis 2030 einen CAGR von 9,90 % verzeichnen. Indiens F-INSAS zielt darauf ab, 465.000 Soldaten bis 2027 mit helmmontierten Displays, modularer Panzerung und softwaredefinierten Funkgeräten auszustatten, wobei inländische Produktionsoffsets genutzt werden, um lokale Lieferketten zu fördern[2]Indisches Verteidigungsministerium, "F-INSAS-Programmbriefing 2024," mod.gov.in. Südkoreas Warrior Platform integriert Exoskelett-Testbeds und thermoelektrische Generatoren in eine Doktrin, die darauf ausgerichtet ist, Nordkoreas zahlenmäßigen Vorteil zu kontern[3]Südkoreanisches Verteidigungsministerium, "Warrior Platform Update," mnd.go.kr . Japan, durch verfassungsrechtliche Beschränkungen offensiver Haltungen eingeschränkt, betont Schutzausrüstung und Drohnenabwehrsensoren. Chinas undurchsichtige, aber umfangreiche Beschaffung inländischer Exoskelette und KI-gestützter Zielsysteme setzt globale Anbieter unter Druck, Innovationen zu beschleunigen. Australien und Singapur stellen Mittel für Energiemanagementaufrüstungen bereit, um die operative Reichweite über weite maritime Gebiete zu erweitern, was die regionale Nachfrage nach modularen, energieeffizienten Soldier Systems weiter steigert.

Europas groß angelegte Digitalisierungsprogramme erschließen Ersatzzyklen, da analoge Ausrüstungssätze das Ende ihrer Lebensdauer erreichen. Frankreichs FELIN Mk 2 und Deutschlands Gladius 2.0 treiben das Volumen für Thales, Rheinmetall und Leonardo an, während das offene Architektur-Morpheus-Programm des Vereinigten Königreichs BAE Systems positioniert, nachgelagerte Sensorintegrationsarbeiten zu gewinnen. Offene Datenstandards ermutigen kleine und mittelgroße europäische Unternehmen, Nischenteilsysteme – wie Stromhubs oder leichte Headsets – zu liefern, ohne proprietären Schnittstellenbarrieren zu begegnen. Der Nahe Osten betont lokalisierte Produktion unter Souveränitätsfähigkeitsdoktrinen: Elbit schloss Co-Produktionsvereinbarungen für Helmbildschirme und Funkgeräte in den Vereinigten Arabischen Emiraten ab, und Saudi-Arabien finanziert die inländische Panzerherstellung im Rahmen von Vision 2030. Afrika und Südamerika bleiben aufstrebende Märkte; Südafrikas Paramount Group und Brasiliens Taurus Armas verkaufen grundlegende Infanterieausrüstung, aber begrenzte Budgets bremsen die weitreichende Einführung KI-gestützter oder energieintensiver Technologien.

Wettbewerbslandschaft

Der Soldier Systems Markt ist stark konzentriert: Die fünf größten Hauptauftragnehmer – BAE Systems, Elbit Systems, L3Harris, Thales und Leonardo – erzielten 2024 65 % des Vertragswerts in den Vereinigten Staaten und dem Vereinigten Königreich[4]BAE Systems plc, "Morpheus Capability Delivery," baesystems.com. Vertikal integrierte Marktführer bündeln Funkgeräte, Sensoren, Batterien und Panzerung in schlüsselfertige Ausrüstungssätze und nutzen Skaleneffekte und Sicherheitsfreigaben, um mehrjährige Aufträge zu gewinnen. Spezialisierte Unternehmen wie Revision Military (Augenschutz) und Savox Communications (Headsets) dominieren hochmargige Nischen, verfügen jedoch nicht über die Breite, um gesamte Programme als Hauptauftragnehmer zu leiten. Weißflächenmöglichkeiten bestehen im Energiemanagement, wo kein etablierter Anbieter einen Anteil von 20 % überschreitet, und bei Exoskeletten, wo Lockheed Martin und Sarcos darum konkurrieren, Preis-Leistungs-Normen zu setzen.

Technologische Differenzierung prägt den Wettbewerb. Microsofts Azure-Cloud-Backbone in IVAS ermöglicht Over-the-Air-Softwareupdates, verkürzt Patch-Zyklen und hält eingesetzte Geräte auf dem neuesten Stand. Honeywell führt Patentanmeldungen für hybride Batteriearchitekturen an, die Lithium-Polymer-Zellen mit Superkondensatoren für Spitzenlastanforderungen kombinieren. Rockwell Collins, jetzt unter Thales, vermarktet modulare Wellenformaufrüstungen, die die Lebensdauer älterer Funkgeräte ohne Hardwaretausch verlängern und damit Vollersatzkonkurrenten unterbieten. Geopolitik fragmentiert die Arena weiter: Exportkontrollen für Nachtsicht und Verschlüsselung schränken westliche Hauptauftragnehmer darin ein, Spitzenausrüstung an nicht-alliierte Staaten zu verkaufen, was Südkoreas Hanwha und der Türkei Aselsan ermöglicht, Fähigkeitslücken mit Angeboten der mittleren Klasse zu füllen.

Strategische Schritte in den Jahren 2024–2025 umfassen Northrop Grummans Minderheitsbeteiligung an einem Festkörperbatterie-Startup, was eine vertikale Integration in Stromteilsysteme signalisiert. General Dynamics gewann einen USD 85 Millionen schweren Auftrag zur Verknüpfung abgesessener Funkgeräte mit Fahrzeugsensoren in Stryker-Brigaden und demonstrierte damit den Wert plattformübergreifender Datenfusion. Leonardo kooperierte mit dem italienischen Verteidigungsministerium an tragbaren physiologischen Sensoren und setzt darauf, dass Gesundheitsüberwachungsfähigkeiten zu Beschaffungsbaselines werden. Da die Wettbewerbsintensität steigt, beeilen sich Hauptauftragnehmer, geistiges Eigentum für KI-Fusionsmaschinen, Hybridbatterien und ergonomische Panzerung zu sichern, während sie gleichzeitig offenen Standardrichtlinien entsprechen, die theoretisch das Spielfeld ebnen.

Branchenführer im Soldier Systems Markt

L3Harris Technologies Inc.

Thales Group

Elbit Systems Ltd.

BAE Systems plc

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Elbit Systems sicherte sich einen USD 150 Millionen schweren Vertrag von einer asiatisch-pazifischen Nation zur Lieferung von helmmontierten Displays und taktischen Funkgeräten.

- Dezember 2024: BAE Systems schloss die erste Lieferphase des britischen Morpheus-Programms ab und stattete 5.000 Soldaten mit modularer Körperpanzerung und softwaredefinierten Funkgeräten aus.

- November 2024: Lockheed Martin bestätigte die Beschaffung von 500 ONYX-Exoskeletten durch die US-Armee für Logistikeinheiten.

- Oktober 2024: Rheinmetall Canada und Elbit Systems of America gewannen CAD 200 Millionen zur Modernisierung von 10.000 kanadischen Infanterieausrüstungssätzen.

Berichtsumfang des globalen Soldier Systems Marktes

Der Soldier Systems Markt ist segmentiert nach Teilsystem (C4I und Kommunikation, Letalität und Waffenverstärker, Schutz- und Überlebensausrüstung und mehr), Technologie (Tragbare Sensoren und Gesundheitsüberwachung und mehr), Endnutzer (Reguläre Streitkräfte des Heeres, Spezialeinsatzkräfte und mehr), Einsatzplattform (Abgesessener Soldat und mehr) und Geografie (Nordamerika, Europa, Asien-Pazifik und mehr).

| C4I und Kommunikation |

| Letalität und Waffenverstärker |

| Schutz- und Überlebensausrüstung |

| Strom- und Energiemanagement |

| Ausbildungs- und Simulationshilfen |

| Tragbare Sensoren und Gesundheitsüberwachung |

| Augmented-Reality- und Head-up-Displays |

| Exoskelette und Robotik |

| Fortschrittliche Batterie- und Hybridleistungspakete |

| Reguläre Streitkräfte des Heeres |

| Spezialeinsatzkräfte |

| Marine- und Marineinfanterie |

| Bundesstrafverfolgung und Gendarmerie |

| Abgesessener Soldat |

| Fahrzeugintegrierte Ausrüstungssätze |

| Schutzsuiten für vorgeschobene Operationsbasen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Teilsystem | C4I und Kommunikation | |

| Letalität und Waffenverstärker | ||

| Schutz- und Überlebensausrüstung | ||

| Strom- und Energiemanagement | ||

| Ausbildungs- und Simulationshilfen | ||

| Nach Technologie | Tragbare Sensoren und Gesundheitsüberwachung | |

| Augmented-Reality- und Head-up-Displays | ||

| Exoskelette und Robotik | ||

| Fortschrittliche Batterie- und Hybridleistungspakete | ||

| Nach Endnutzer | Reguläre Streitkräfte des Heeres | |

| Spezialeinsatzkräfte | ||

| Marine- und Marineinfanterie | ||

| Bundesstrafverfolgung und Gendarmerie | ||

| Nach Einsatzplattform | Abgesessener Soldat | |

| Fahrzeugintegrierte Ausrüstungssätze | ||

| Schutzsuiten für vorgeschobene Operationsbasen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Soldier Systems Marktes?

Die Marktgröße für Soldier Systems beträgt im Jahr 2025 USD 11,79 Milliarden.

Wie schnell wird die globale Nachfrage nach Soldier Systems voraussichtlich wachsen?

Die Gesamtnachfrage wird voraussichtlich von 2025 bis 2030 mit einem CAGR von 9,22 % wachsen.

Welches Teilsystem zeigt die schnellsten Wachstumstrends?

Strom- und Energiemanagement führt mit einem CAGR von 11,80 % bis 2030.

Warum gewinnen Exoskelette bei Verteidigungskäufern an Bedeutung?

Feldversuche belegen reduzierte Soldatenermüdung und ein geringeres Verletzungsrisiko, was die Exoskelettennachfrage mit einem CAGR von 18,00 % steigert.

Welche Region verzeichnet das höchste prognostizierte Wachstum?

Asien-Pazifik wird voraussichtlich einen CAGR von 9,90 % verzeichnen, da Indien, Südkorea und China Soldatenmodernisierungsprogramme ausweiten.

Seite zuletzt aktualisiert am: