Marktgröße und Marktanteil für militärische Helme und helmbasierte Displaysysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

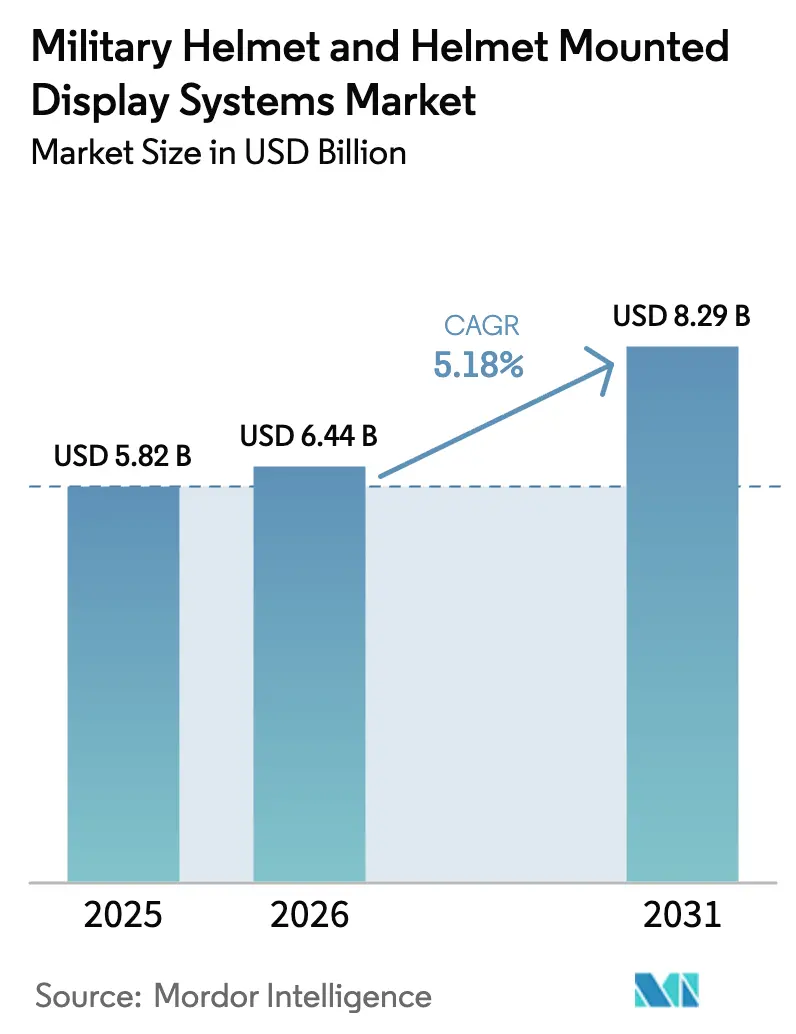

| Marktgröße (2026) | 6.44 Milliarden US-Dollar |

| Marktgröße (2031) | 8.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

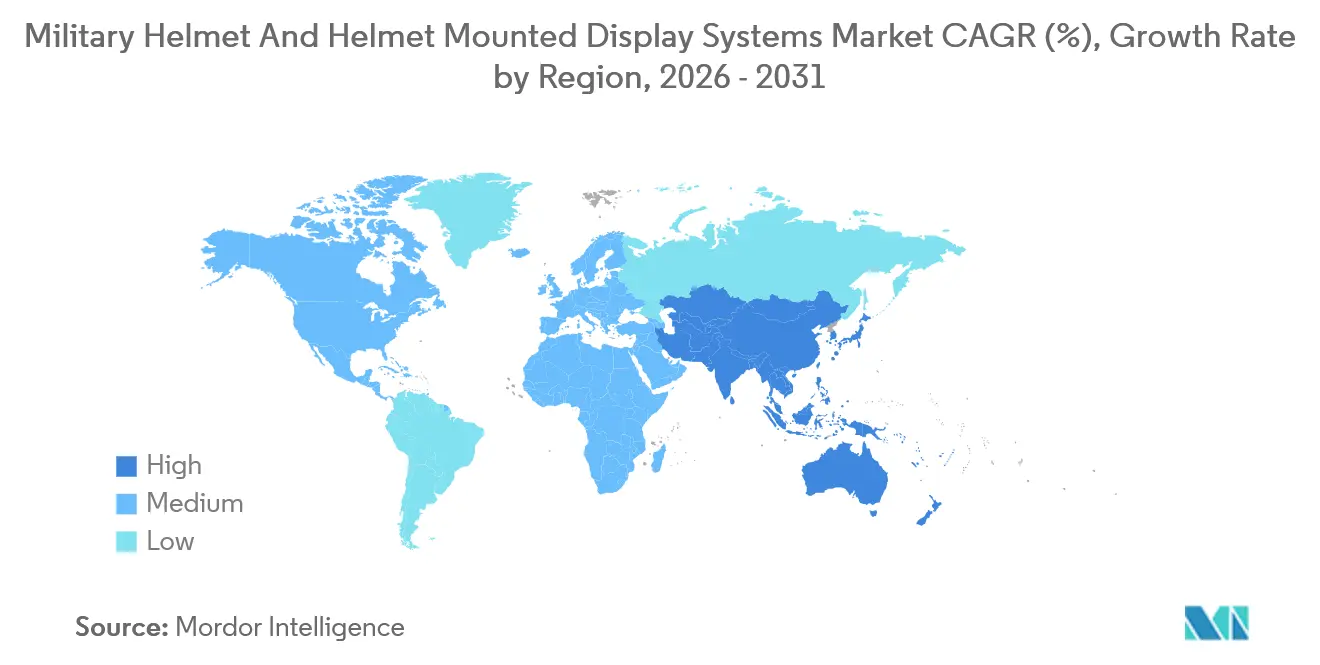

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

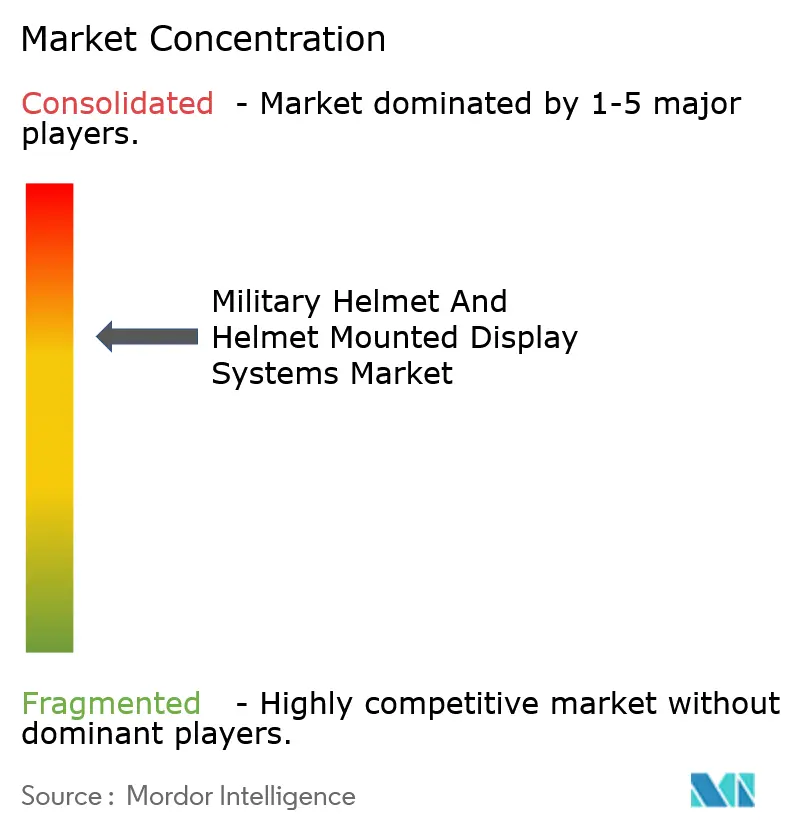

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für militärische Helme und helmbasierte Displaysysteme von Mordor Intelligence

Die Marktgröße für militärische Helme und helmbasierte Displaysysteme wird voraussichtlich von 6,18 Milliarden USD im Jahr 2025 auf 6,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,28 % über den Zeitraum 2026–2031 einen Wert von 7,94 Milliarden USD erreichen. Beschaffungszyklen bleiben mehrjährig, doch eine stetige Finanzierung von Soldatenmodernisierungsprogrammen, die zunehmende Einführung helmbasierter C4ISR-Sensoren und schrittweise Fortschritte bei leichten Verbundschalen halten die Nachfragedynamik aufrecht. Die Vereinigten Staaten, Indien und China bilden das Volumenrückgrat, während Spezialeinsatzkräfte im Nahen Osten und in Asien Spezifikationsverbesserungen vorantreiben. Die Anbieterstrategie verlagert sich von eigenständigem ballistischem Schutz hin zu kopfgetragenen Plattformen mit offener Architektur, die Displays, Kommunikation und KI-gestützte Bedrohungserkennung beherbergen. Der Wettbewerb verschärft sich, da Elektronikspezialistenunternehmen mit Hauptauftragnehmern kooperieren, um integrierte Lösungen anzubieten, wodurch die Markteinführungszeit für neue Funktionen verkürzt und wiederkehrende Einnahmequellen aus Software- und Zubehöraktualisierungen generiert werden.

Wichtigste Erkenntnisse des Berichts

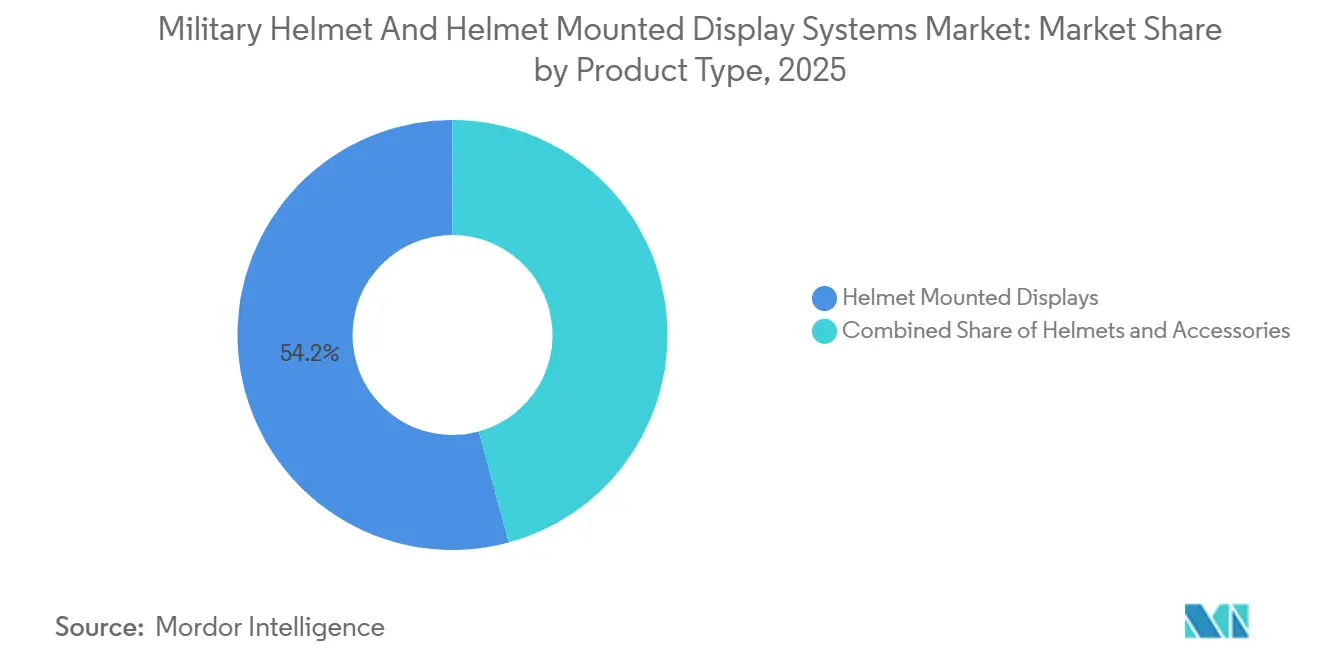

- Nach Produkttyp entfielen helmbasierte Displays im Jahr 2025 auf 54,21 % des Marktanteils für militärische Helme und helmbasierte Displaysysteme, und dieses Segment wird bis 2031 voraussichtlich mit einer CAGR von 4,48 % wachsen.

- Nach Anwendung führten Kampfeinsätze mit einem Umsatzanteil von 70,05 % im Jahr 2025, während die Überwachung mit einer CAGR von 5,42 % bis 2031 voranschreitet, da Grenzschutzbehörden sensorreiches Kopfschutzmaterial einführen.

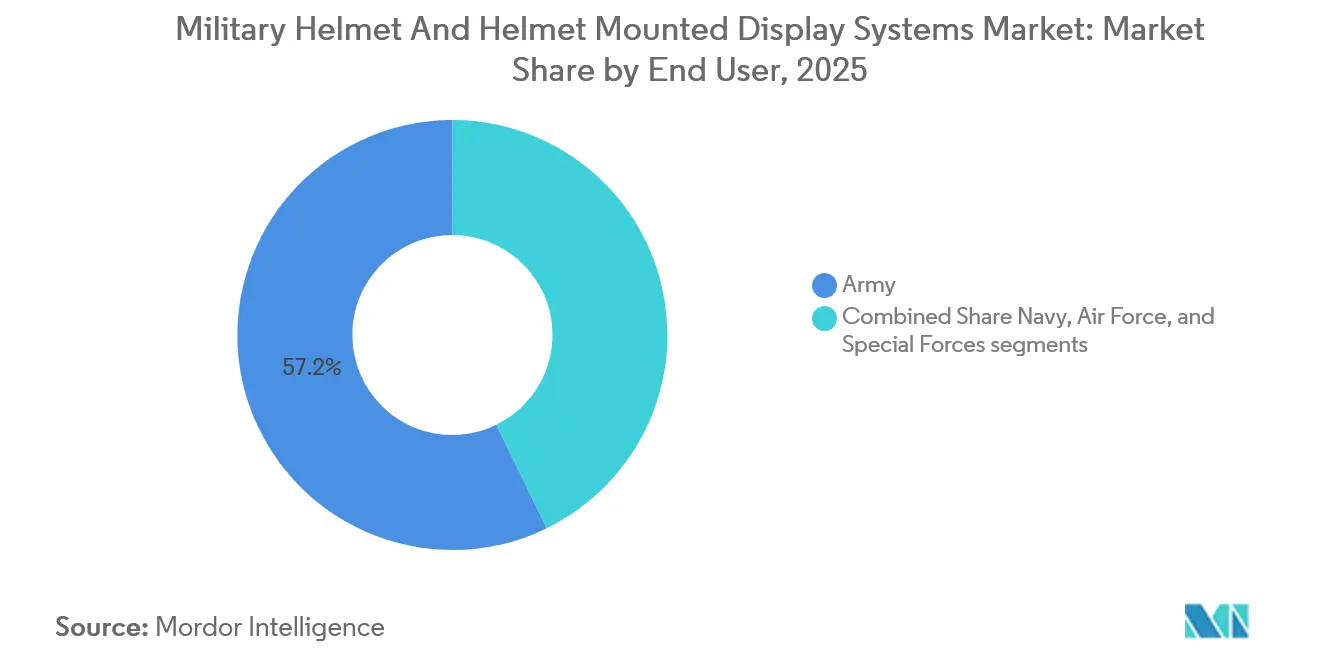

- Nach Endnutzer entfielen auf Heereseinheiten 57,23 % der Nachfrage im Jahr 2025; Spezialkräfte verzeichnen mit einer CAGR von 5,78 % die schnellste Expansion aufgrund der hochwertigen, geringvolumigen Beschaffung ultraleichter Lösungen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 41,15 % des Umsatzes im Jahr 2025 und wird bis 2031 voraussichtlich eine CAGR von 4,83 % verzeichnen, gestützt auf Indiens F-INSAS-Programm und anhaltende chinesische Modernisierungsprogramme.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für militärische Helme und helmbasierte Displaysysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgeweitete Soldatenmodernisierungsprogramme treiben die Nachfrage nach fortschrittlichen Helmsystemen an | +1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende grenzüberschreitende Spannungen und asymmetrische Kriegsführung erhöhen die Einführung von verbessertem Soldatenschutz | +0.9% | Asiatisch-pazifischer Raum, Naher Osten, Osteuropa | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Kopfverletzungsschutzstandards stärken die Beschaffung zertifizierter Militärhelme | +0.6% | Nordamerika, Europa (NATO) | Kurzfristig (≤ 2 Jahre) |

| Integration von C4ISR-Sensoren in Soldatensysteme beschleunigt die Einführung helmbasierter Displays | +1.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei KI-gestützter Bedrohungserkennung verbessern die Situationswahrnehmung durch helmbasierte Displays | +0.8% | Nordamerika, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach leichten, mehrfachtrefferfähigen Verbundwerkstoffen verbessert die Helmleistung | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgeweitete Soldatenmodernisierungsprogramme treiben die Beschaffung fortschrittlicher Helme voran

Soldatenmodernisierungsprogramme leiten beispielloses Kapital in modulare kopfgetragene Plattformen, die ballistische Schalen, Sensorschienen und KI-fähige Stromarchitektur kombinieren. Die Verlängerung des Next Generation Integrated Head Protection System (NG-IHPS) der US-Armee signalisierte mehrjährige Nachfragesichtbarkeit. Frankreichs FELIN-Aktualisierung und Indiens F-INSAS schreiben die Kompatibilität mit inländischen Funkgeräten vor und unterstreichen den Stellenwert offener Architekturen. Anbieter, die softwarebasierte Aufrüstungspfade nachweisen können, werden bei Quellenauswahlbewertungen nun höher eingestuft – eine Verschiebung, die Unternehmen begünstigt, die in digitale Fahrpläne investieren, anstatt sich rein auf ballistische Innovationen zu konzentrieren.

Grenzüberschreitende Spannungen und asymmetrische Bedrohungen beschleunigen Schutzverbesserungen

Russlands Feldzug in der Ukraine und schwelende Streitigkeiten im Südchinesischen Meer haben die Ersatzzyklen für Infanteriehelme verkürzt. Polens Bestellung von 50.000 UHMWPE-Helmen im Jahr 2024, die für Mehrfachtreffer-STANAG-2920-Leistung ausgelegt sind, verdeutlichte die dringende regionale Nachfrage. Urbane Konflikte veranlassen Streitkräfte zudem, Displays einzuführen, die 360-Grad-Kamerafeeds überlagern, wie Israels Iron-Vision-Einsatz im Jahr 2024 gezeigt hat. Die operative Lehre ist eindeutig: Überlebensfähigkeit erfordert heute sowohl Schutz vor stumpfer Gewalt als auch Echtzeit-Situationswahrnehmung.

C4ISR-Integration verwandelt Helme in Geheimdienstknoten

Helmbasierte Displays entwickeln sich von passiven Head-up-Geräten zu vernetzten Endpunkten, die Feeds von unbemannten Luftfahrzeugen, Bodensensoren und Satelliten aufnehmen. Von Microsoft entwickelte IVAS-Prototypen streamten 3D-Gelände- und Blaukraft-Tracking-Überlagerungen während Felderprobungen der US-Armee und veranschaulichten, wie Softwarefähigkeiten nun den Plattformwert bestimmen. ASELSAN stellte einen 7,5 Kilogramm schweren Pilotenhelm vor, der digitale Nachtsicht mit bordeigenen Missionscomputern kombiniert und beweist, dass Gewichtsnachteile durch integriertes Elektronikdesign gemindert werden können.

KI-gestützte Bedrohungserkennung verbessert die Situationswahrnehmung

Künstliche Intelligenz wandert zu Edge-Geräten, die an Soldatenhelmen montiert sind. Andurils EagleEye klassifiziert feindliche Drohnen und Fahrzeuge lokal und begrenzt dabei HF-Emissionen und Latenz. Kopins NeuralDisplay passt Helligkeit und Farbsättigung in Echtzeit dynamisch an, um die Augenbelastung bei längerer Überwachung zu minimieren. Während der Stromverbrauch eine Hürde bleibt, senkt die OLEDoS-Technologie den Verbrauch um 30 % und hilft, Akkulaufzeit und Missionsdauer in Einklang zu bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umschichtungen im Verteidigungshaushalt zugunsten von Cyber- und unbemannten Systemen schränken die Helmbeschaffung ein | -0.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Langwierige Test- und Qualifizierungszyklen verzögern die Feldbereitstellungszeitpläne | -0.6% | Global (insbesondere Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei Stromversorgung und Energiemanagement begrenzen die Fähigkeiten der am Helm montierten Elektronik | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Risiken durch elektromagnetische Emissionen und Signaturexposition erhöhen operative Überlebensfähigkeitsbedenken | -0.4% | Osteuropa, Brennpunkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umschichtungen im Verteidigungshaushalt schränken die Ausgaben für Soldatenausrüstung ein

Konkurrierende Prioritäten in der Cyberabwehr, im Weltraum und bei autonomen Systemen kürzen die kurzfristigen Kopfschutzmittelzuweisungen. Der US-Haushalt für das Geschäftsjahr 2025 wies 18 % des Gesamtbetrags für Cyber- und Weltraum-FuE zu, was schrittweise Ausrüstungsverbesserungen potenziell verdrängt.[1]Bloomberg Government, "Analyse des US-Verteidigungshaushalts für das Geschäftsjahr 2025," Bloomberg Government, bgov.com Europäische Planer leiteten neue Mittel in die Raketenabwehr und Munition um und verzögerten damit mehrere Infanterieprogramme. Anbieter rahmen Angebote nun um netzwerkzentrische Effekte oder Lebenszykluskosten-Einsparungen, um die Finanzierung zu sichern.

Test- und Qualifizierungszyklen verzögern die Bereitstellung und Umsatzrealisierung

Strenge ballistische, umweltbezogene und ergonomische Tests verlängern die Zertifizierungszeitpläne. NIJ-0106.01- und NATO-STANAG-2920-Protokolle dauern typischerweise 18–24 Monate, während derer Anbieter Lagerbestände halten und technische Ressourcen ohne Umsatz aufrechterhalten müssen. Die Verzögerung des IVAS-Zeitplans bis 2026 verdeutlichte das Risiko verzögerter Cashflows. Kapitalknappen Neueinsteigern fällt es schwer, diese Lücken zu überbrücken, was die Markteintrittsbarrieren verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Displays gewinnen an Bedeutung

Helmbasierte Displays machten im Jahr 2025 54,21 % des Marktes für militärische Helme und helmbasierte Displaysysteme aus und werden voraussichtlich mit einer schnelleren Rate von 4,48 % CAGR bis 2031 expandieren. Die Marktgröße für militärische Helme und helmbasierte Displaysysteme im Bereich Displays wird voraussichtlich weiter wachsen, da sich die F-35-Lot-17-Produktion und die IVAS-Infanterieeinführungen überschneiden.[2]Collins Aerospace, "F-35 Gen III Helm Lot 17 Vergabe," Collins Aerospace, collinsaerospace.com Bodentruppen setzen Wellenleiteroptiksysteme ein, die AR-Überlagerungen liefern, die bisher Piloten vorbehalten waren. Parallel dazu entwickeln sich Schalen langsam weiter, hauptsächlich durch Verbesserungen bei Verbundwerkstoffen statt durch neue Designs, was zu längeren Ersatzzyklen führt.

Das Zubehörsegment generiert wiederkehrende Einnahmen aus Nachrüstsätzen, bleibt jedoch in absoluten Zahlen kleiner. Die Integration von OLEDoS-Mikrodisplays reduziert den Stromverbrauch der Displays um 30 %, wodurch Akkupacks kleiner werden und Kompromisse beim Nackenlastgewicht gemindert werden. Anbieter, die vertikal integrierte Lösungen über Schale, Display und Stromversorgung hinweg anbieten, positionieren sich für mehrjährige Plattformverträge.

Nach Anwendung: Überwachung steigt aufgrund der Nachfrage nach Grenzsicherheit

Kampfeinsätze dominierten den Umsatz mit einem Anteil von 70,05 % im Jahr 2025, während die Überwachung die am schnellsten wachsende Anwendung war und mit einer CAGR von 5,42 % wuchs. Die Überwachung umfasst helmbasierte Displays, die Wärmebildaufnahmen und KI-gestützte Gesichtserkennung an Grenzpatrouillen und Drogenbekämpfungsteams übertragen. Die Marktgröße für militärische Helme und helmbasierte Displaysysteme für Überwachungsmissionen wird voraussichtlich expandieren, da sich die Beschaffung von Ad-hoc-Pilotprojekten hin zu programmatischen Finanzierungslinien verlagert.

Training und Such- und Rettungseinsätze bleiben Nischenbereiche, sind aber wertvoll und nutzen dieselben Sensorausstattungen für Simulationsfeedback und Waldbrandbekämpfung. Lieferanten, die Dual-Use-Konfigurationen nach Standards wie NFPA 1977 zertifizieren können, erschließen zivile Volumina und glätten damit die Variabilität in Verteidigungsbudgets.

Nach Endnutzer: Spezialkräfte treiben Premium-Funktionen voran

Heeresorganisationen hielten im Jahr 2025 einen Anteil von 57,23 %, was auf große installierte Basen zurückzuführen ist, während Spezialoperationseinheiten bis 2031 mit einer CAGR von 5,78 % wuchsen. Der Marktanteil für militärische Helme und helmbasierte Displaysysteme für Spezialoperationseinheiten wird durch kürzere Ersatzintervalle und die Bereitschaft, für Karbonfaserschalen oder 3D-gedruckte Polsterungen zu zahlen, untermauert. Marine- und Luftwaffennutzungsmuster sind eng mit der Luftfahrtbeschaffung verknüpft, insbesondere mit den F/A-18- und F-35-Helmsystemen.

Die frühe Einführung durch Spezialkräfte hilft, die Kosten für Forschung und Entwicklung bei KI-Prozessoren und fortschrittlicher Optik zu amortisieren, die später in größere Heeresverträge übergehen. Anbieter ohne Zugang zu diesen Elitekanälen haben längere Amortisationszeiträume für Innovationsausgaben.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 41,15 % des Umsatzes im Jahr 2025 und wird voraussichtlich das Wachstum mit einer CAGR von 4,83 % anführen. Indiens Atmanirbhar-Bharat-Politik leitet Volumen an den inländischen Lieferanten MKU, während China indigene Programme finanziert, die vor westlichen Exportkontrollen geschützt sind.[3]MKU Limited, "Globale Helmverträge," MKU Limited, mku.com Japan und Südkorea integrieren Helmdisplays in Kampfflugzeuge und Infanteriesysteme der nächsten Generation, um die Interoperabilität mit US-Streitkräften aufrechtzuerhalten.

Nordamerika bleibt der zweitgrößte Markt, da die US-Armee, das Marine Corps und die Luftwaffe NG-IHPS-, Integrated-Head-System- und F-35-HMDS-Upgrades einführen. Kanadas DICE-Programm wählte Galvion für kopfgetragenen Schutz aus, was zu verlängerten regionalen Produktionsläufen führte.

Europas Aussichten sind gemischt: Höhere kollektive Verteidigungsausgaben infolge der Ukraine-Krise begünstigen Programme in Polen, Deutschland und dem Vereinigten Königreich, doch fragmentierte nationale Budgets verlangsamen die kontinentweite Skalierung. Der Nahe Osten beschleunigt den Kauf modularer Helme und Displays, die für Wüsten- und Stadtoperationen zugeschnitten sind; Galvions Bestellung von 35.000 Einheiten von einem nicht genannten Kunden veranschaulicht den Appetit der Region auf schnelle Lieferungen. Afrika und Südamerika befinden sich noch in einem frühen Stadium, könnten aber langfristiges Aufwärtspotenzial erschließen, wenn lokale Montageprojekte reifen.

Regulatorisches Umfeld

Militärhelme und helmmontierte Anzeigesysteme unterliegen sich überschneidenden ballistischen, nichtballistischen und umweltbezogenen Qualifikationsregimen, die Beschaffungen und Markteinführungszeiten prägen. In den Vereinigten Staaten beziehen sich Ausschreibungen und Qualifikationen üblicherweise auf MIL-STD-662F für V50-Ballistikgrenzwertmethoden und MIL-STD-810H für Umweltbelastungstests, zusammen mit armeespezifischen Anforderungen wie AR/PD 14-01C für Leistungs- und Berichtsanforderungen des Advanced Combat Helmet (ACH).

Bei NATO-ausgerichteten Beschaffungen kombiniert die Qualifikation typischerweise Splitter- und Ballistikprüfungen mit nichtballistischen Kriterien. NATO STANAG 2920 wird weithin für Splitterschutzbenchmarks verwendet, während STANAG 2902/AEP-2902 für nichtballistische Prüfmethoden und Bewertungskriterien angewendet wird. Ausschreibungen der NATO Support and Procurement Agency (NSPA) enthalten zudem Qualitäts- und Sicherungsanforderungen, einschließlich ISO 9001 und AQAP 2110/2105, was Lieferanten dazu zwingt, prüfbare Fertigungskontrollen zusammen mit Zertifizierungsnachweisen von Prüflaboren aufrechtzuerhalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt vorgelagert mit Material- und Elektronikeingaben, einschließlich Aramid-/UHMWPE-Verbundwerkstoffen und aufkommenden metallischen Lösungen für Schalen, sowie Mikrodisplays, Wellenleitern/Optiken, Sensoren und Energiemanagementkomponenten für helmmontierte Anzeigesysteme. In der mittleren Stufe beliefern spezialisierte Komponentenlieferanten Hauptintegratoren, die vollständige Kopfschutzsysteme montieren und qualifizieren, einschließlich Aufhängungs- und Stoßdämpfungshardware, Kommunikationsschnittstellen und Montagebaugruppen, die Helme mit Nachtsicht- und Augmented-Reality-Geräten verbinden.

Nachgelagert wird die staatliche Nachfrage größtenteils über Rahmen- und IDIQ-Mechanismen sowie Plattformprogrammverträge abgewickelt. Integratoren sind für Qualifikation, Konfigurationskontrolle und Lebenszyklusunterstützung verantwortlich. Aktuelle Vergaben veranschaulichen die Kettendynamik über Luft- und Bodensegmente hinweg: Die US Navy vergab an Collins Elbit Vision Systems einen Vertrag über 585 Millionen USD für helmmontierte Anzeigesysteme für F-35 Los 18 und 19, während Lieferaufträge der US-Armee und der Defense Logistics Agency im Rahmen von NG-IHPS umfangreiche Kampfhelm-Produktionsläufe bei Team Wendy Ceradyne unterstützten. Vertragsstrukturen in der Drehflügler-Luftfahrt, beispielsweise Gentex HGU-56/P-Vergaben, sowie Ankündigungen zur Produktionshochlaufung von Schalenlieferanten wie ArmorSource zeigen, wie Kapazität, Zertifizierungsvorlaufzeiten und langfristige Unterstützungspakete beeinflussen, welche Firmen wiederkehrende Aufträge erhalten.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren einen bedeutenden Anteil des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Avon Technologies plc, BAE Systems plc und Thales Group nutzen jahrzehntelange Kundennähe und bewährte Zertifizierungswege. Herausforderer wie Galvion Ltd und Anduril gewinnen jedoch Marktanteile, indem sie Designs mit offener Architektur und KI-reiche Funktionen liefern, die Platzhirsche langsamer integrieren.[4]Defense News, "Galvion gewinnt USMC-Vertrag über 131 Millionen USD," Defense News, defensenews.com

Auch Gemeinschaftsunternehmen prägen das Feld: Collins Aerospace und Elbit Systems sicherten sich durch CEVS die F-35-Helmversorgung bis 2030 und bündelten Display-Optik mit Flugzeugsystemen, um Kunden an langfristige Instandhaltung zu binden. Regionale Spezialisten wie MKU und ASELSAN gewinnen souveräne Verträge durch lokalisierte Fertigung, oft auf Kosten der Marge zugunsten von Skalierung und strategischer Präsenz.

Das Technologierennen konzentriert sich auf drei Vektoren: energieeffiziente Mikrodisplays, KI-gestützte Bedrohungserkennung und ultraleichte Verbundschalen. Unternehmen, die geistiges Eigentum in zwei oder mehr Bereichen besitzen, tendieren dazu, reine Komponentenlieferanten zu übertreffen, was Fusionen und vertikale Integration in den nächsten fünf Jahren wahrscheinlich macht.

Marktführer in der Branche für militärische Helme und helmbasierte Displaysysteme

RTX Corporation

BAE Systems plc

Honeywell International Inc.

Avon Technologies plc

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance liegt in der Verschiebung hin zu modularen, offenen Kopfschutzplattformen, die den ballistischen Schutz von schnell erneuerbarer Elektronik trennen. Dieser Ansatz ermöglicht Upgrades von Displays, Sensoren und Halterungen, ohne den gesamten Helm zu ersetzen. Die Entscheidung der US-Armee im Juli 2026, rund 10.000 IVAS v1.0- und v1.1-Einheiten einzulagern, unterstreicht die Nachfrage nach verbesserter Zuverlässigkeit, Gewicht und Leistung bei schlechten Lichtverhältnissen und schafft Raum für Integratoren, leichtere, energieeffizientere helmmontierte Systeme und Zubehörteile bereitzustellen, die an überarbeitete Einführungsansätze angepasst sind.

Eine zweite Chance liegt in der Modernisierung und den Nachrüstzyklen von Luftfahrt-HMDs, wo Programmmeilensteine und Produktionsverträge eine direkte Nachfrage nach Optiken und Mikrodisplays der nächsten Generation erzeugen. Der Abschluss der Zero-G HMDS+ Critical Design Review für die US Navy durch Collins Elbit Vision Systems, zusammen mit dessen F-35-Helmauftrag über 585 Millionen USD, weist auf eine anhaltende Nachfrage nach zertifizierter, hochauflösender Zielerfassungs- und Anzeigehardware in Kampfflugzeugflotten hin. Auf Komponentenebene deutet der Erhalt von Produktions- und Mikrodisplayaufträgen für Drehflügler-HMD-Programme durch Kopin auf eine Nachfrage nach maßgeschneiderten Anzeige-Engines hin, die den Energieverbrauch senken und Helligkeit sowie Eye-Box-Leistung verbessern können, was sich auch auf HMD-Anforderungen für Bodentruppen auswirkt, wo Batteriegewicht und Nackenbelastung weiterhin Beschaffungsbeschränkungen darstellen.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Avon-Technologies-Tochter Team Wendy Ceradyne erhielt Lieferaufträge in Höhe von über 40 Millionen USD von der US-Armee und der Defense Logistics Agency im Rahmen des Next Generation Integrated Head Protection System (NG-IHPS)-Vertrags. Die Aufträge festigen NG-IHPS als Volumentreiber für die zertifizierte Beschaffung und Instandhaltung von Kampfhelmen und unterstützen Lieferanten mit qualifizierter Produktionskapazität und integrationsbereiten Helmarchitekturen.

- Dezember 2025: Collins Elbit Vision Systems (ein Joint Venture von Collins Aerospace und Elbit Systems of America) schloss die Critical Design Review für das Zero-G Helmet Mounted Display System+ für die US Navy ab. Das Vorankommen über einen wichtigen Designmeilenstein hinaus reduziert das technische Risiko und das Zeitplanrisiko für die Anschlussproduktion und stärkt die Lieferantenposition bei Upgrades der nächsten Generation für Zielerfassung und Anzeige.

- Dezember 2024: BAE Systems sicherte sich einen Vertrag über 133 Millionen GBP vom Eurofighter-Konsortium zur Weiterentwicklung des Striker II Helmet Mounted Display, einschließlich eines Flugtestprogramms. Der Auftrag finanziert den Übergang von der Entwicklung zu umfangreicher Verifizierung und sichert die kurzfristige Nachfrage nach fortschrittlicher Optik, Symbolik und Integrationsarbeiten in der gesamten Eurofighter-Nutzerbasis.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus militärischen Helmen und helmmontierten Anzeigesystemen, die für Verteidigungsanwender beschafft werden, einschließlich integrierter und zusätzlicher Helmzubehörteile, die Schutz, Kommunikation und Situationsbewusstsein unterstützen.

Umfangsausschlüsse: Wir schließen nicht-militärische Endnutzer, allgemeinen industriellen Kopfschutz und für Verbraucher bestimmte AR/VR-Headsets aus, die nicht für Verteidigungsmissionen beschafft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Helme

- Helmbasierte Displays

- Zubehör

- Nach Anwendung

- Kampfeinsätze

- Trainingsübungen

- Such- und Rettungseinsätze

- Überwachung

- Nach Endnutzer

- Heer

- Marine

- Luftwaffe

- Spezialkräfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Für die Sekundärforschung erstellten wir zunächst eine klare Übersicht über Nachfragetreiber und Beschaffungszyklen, damit das Modell das Kaufverhalten im Verteidigungsbereich widerspiegelt und nicht kurzfristige, einzelhandelsähnliche Schwankungen. Wir nutzten öffentliche Quellen, darunter SIPRI-Militärausgabendaten, NATO-Verteidigungsausgabenveröffentlichungen, makroökonomische Indikatoren der Weltbank, UN-Comtrade-Handelsstatistiken für relevante Schutzausrüstungskategorien sowie Haushalts- und Begründungsdokumente des US-Verteidigungsministeriums, um Länderprioritäten und Ausgabenkapazitäten zu fundieren.

Anschließend nutzten wir Offenlegungen der Lieferantenseite wie Jahresberichte, Investorenpräsentationen, Pressemitteilungen und Vertragsvergabemitteilungen, um Programmzeitpläne und typische Liefermengen zu verstehen. Bei Bedarf wurden kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Marktinformationen, Patentdatenbanken sowie Verteidigungsverträge und Ausschreibungen verwendet, um Produktpositionierung und Beschaffungssignale gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um breite Beschaffungssignale in umsetzbare Annahmen zu überführen, insbesondere hinsichtlich der Häufigkeit des Helmaustauschs, der Anzahl der pro Einheit im Einsatz befindlichen displayfähigen Helme und der Preisveränderungen bei Hinzufügen von Sensoren, Visieren und Konnektivitätsmodulen. Wir sprachen mit einer ausgewogenen Mischung aus Programmebene-Stakeholdern, Ingenieur- und Integrationsfunktionen sowie Vertriebskanal-Kontakten in den wichtigsten Verteidigungsbeschaffungsregionen, damit Lücken aus öffentlichen Daten geschlossen und zentrale Annahmen vor der Endsummenerstellung erneut überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | APAC: 46% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 39% | EMEA: 31% |

| Kleinere Akteure: 18% | Manager: 46% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem Verteidigungshaushaltssignale und Zuweisungen für die Soldatenmodernisierung in einen adressierbaren Ausgabenpool für Kopfschutz- und Anzeigefähigkeiten nach Region übersetzt wurden. Um die Gesamtzahlen realistisch zu halten, prüften wir die Ergebnisse anhand selektiver Bottom-up-Näherungen, wie z. B. stichprobenartige Stückpreise multipliziert mit wahrscheinlichen Liefermengen aus großen Programmen, gefolgt von Kanalprüfungen dazu, welcher Anteil der Flotten aufgerüstet versus neu ausgegeben wird.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten aktive Beschaffungs- und Austauschzyklen für Helme, die Durchdringung von helmmontierten Anzeigesystemen bei Flugbesatzungen und abgesessenen Rollen, durchschnittliche Verkaufspreisspannen nach Konfiguration (Basishelm versus integrierte Anzeige- und Zubehörsets), Modernisierungsprogrammtakt sowie Import- und Produktionsmuster dort, wo lokale Fertigung üblich ist. Prognosen wurden mithilfe von Szenarioanalysen erstellt, gestützt auf Expertenmeinungen zu Haushaltskontinuität, Plattform-Upgrades und Integrationsbereitschaft, und Annahmen wurden angepasst, wenn Programme Verzögerungen, Neuausrichtungen oder verschobene Prioritäten aufwiesen. Wenn Länderdaten dünn waren, wurden Proxy-Indikatoren wie Verteidigungspersonalstärke, Einsatzintensität und aktuelle Vertragsankündigungen verwendet und anschließend durch regionale Validierung normalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Gegenprüfungen validiert, damit keine einzelne Datenreihe die Endzahl übermäßig beeinflussen konnte. Wir verglichen die Ergebnisse mit unabhängigen Signalen, wie der Richtung der Verteidigungsausgaben, Modernisierungspositionen und Vergabemustern, und überprüften anschließend Abweichungen, die für den jeweiligen Länderkontext zu hoch oder zu niedrig erschienen.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen schrittweise Analystenprüfungen, und Nachfassaktionen werden ausgelöst, wenn Interviewrückmeldungen im Widerspruch zu dem stehen, was öffentliche Quellen nahelegen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wichtigen Ereignissen, wie großen länderübergreifenden Vergaben oder Änderungen der Beschaffungsregeln. Kurz vor der Veröffentlichung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellstmögliche Sicht erhalten.

Marktgröße von Mordor Intelligence für Militärhelme und helmmontierte Anzeigesysteme im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für diesen Bereich stimmen oft nicht überein, da jeder Herausgeber unterschiedlich definiert, was als Helmsystem zählt, und da Beschaffungsdaten der Verteidigung nicht immer konsistent offengelegt werden. Unterschiede zeigen sich auch, wenn eine Schätzung auf Nachfragesignalen der Programmebene basiert und eine andere sich stärker auf Berichte der Lieferantenseite oder eine engere Produktdefinition stützt.

Die größten Abweichungstreiber ergeben sich in der Regel aus Umfang und Zähllogik, etwa ob Zubehörteile wie Visiere, Visiereinrichtungen, EO-IR-Zusätze und Konnektivitätsmodule eingeschlossen werden und ob Trainings- und Such-und-Rettungs-Einsatzfälle zusammen mit der Kampfnachfrage gezählt werden. Abweichungen treten auch auf, wenn Preise konstant gehalten oder für integrierte Konfigurationen erhöht werden, wenn sich der Zeitpunkt der Währungsumrechnung unterscheidet und wenn Prognosen konservative Haushaltsübertragungen versus schnellere Modernisierungsschübe annehmen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,44 Mrd. USD (2026) | |

| Branchenforschungsunternehmen A | 5,94 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine engere Definition rund um Kern-Helm- und Anzeigesysteme an, mit weniger expliziter Behandlung von anbringbarem Zubehör und Programmzeiteffekten, die Umsätze zwischen den Jahren verschieben. |

| Branchenforschungsunternehmen B | 4,58 Mrd. USD (2025) | Konzentriert sich auf helmmontierte Anzeigesysteme statt auf das kombinierte Ökosystem aus Helm und HMDS, was den Wert des Schutzhelms und Zubehörsets ausschließen kann und somit die angegebene Gesamtsumme senkt. |

Die Streuung ergibt sich hauptsächlich daraus, was gezählt wird und wann es gezählt wird, insbesondere in Bezug auf Zubehörumsätze und ob der Umfang nur HMDS oder das gesamte Helmökosystem umfasst. Durch die Trennung eigenständiger Anzeigeumsätze von Helmen und Zusatzmodulen und die anschließende Ausrichtung der Gesamtsummen am Modernisierungsbeschaffungstakt bleibt die Schätzung anhand klarer Variablen nachvollziehbar – eine Modellierungsentscheidung von Mordor Intelligence.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für militärische Helme und helmbasierte Displaysysteme?

Der Markt hat im Jahr 2026 einen Wert von 6,44 Milliarden USD und wird bis 2031 voraussichtlich 8,29 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Helmbasierte Displays führen das Wachstum mit einer CAGR von 4,48 % bis 2031 an.

Warum investieren Streitkräfte im asiatisch-pazifischen Raum stark in neue Helme?

Regionale Spannungen und Programme wie Indiens F-INSAS treiben die Ausgaben im asiatisch-pazifischen Raum an und verschaffen der Region 41,15 % des Umsatzes im Jahr 2025.

Wie wirken sich Strombeschränkungen auf helmbasierte Displays aus?

Neue OLEDoS-Mikrodisplays reduzieren den Stromverbrauch um 30 %, was das Akkugewicht verringert und die Missionsdauer verlängert.

Welche Unternehmen dominieren US-Militäraufträge?

Gentex Corporation, RTX Corporation, Avon Technologies plc, Honeywell International Inc. und L3Harris Technologies, Inc. sichern sich die meisten großen US-Aufträge, darunter NG-IHPS-, F-35-HMDS- und Integrated-Head-System-Vergaben.

Seite zuletzt aktualisiert am: