Marktgröße und Marktanteil des Schusssicheren-Westen-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für schusssichere Westen von Mordor Intelligence

Die Marktgröße des Markts für schusssichere Westen wurde im Jahr 2025 auf 1,76 Milliarden USD geschätzt und soll von 1,82 Milliarden USD im Jahr 2026 auf 2,15 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,35 % während des Prognosezeitraums (2026–2031).[1]Quelle: Henriette Riegels, „Transformation in European Defence Supply Chains as Ukraine Conflict Fuels Demand,” Scandinavian Journal of Military Studies, sjms.nu Das Wachstum hing von der Verteidigungsmodernisierung in Europa und dem Asien-Pazifik-Raum, der raschen Einführung leichter Weichpanzerung durch Strafverfolgungsbehörden, Materialinnovationen, die Schutz und Mobilität in Einklang brachten, sowie strengeren Zertifizierungsstandards ab, die die Ersatznachfrage erhöhten. Steigende Ausgaben für den Schutz von Führungskräften, insbesondere in Nordamerika und Westeuropa, erweiterten den Kundenstamm über traditionelle Militärkäufer hinaus. Unterdessen veränderte der Ukraine-Konflikt die europäischen Beschaffungsprioritäten, veranlasste lokale Hersteller zur Kapazitätserweiterung und beschleunigte die Einführung von Klasse-IV-Platten für Mehrfachtreffer-Szenarien. Anhaltende Rohstoffpreisschwankungen und Skandale um gefälschte Ausrüstung dämpften das kurzfristige Wachstum, förderten jedoch die Nachfrage nach authentifizierter, NIJ-zertifizierter Ausrüstung.

Wichtigste Erkenntnisse des Berichts

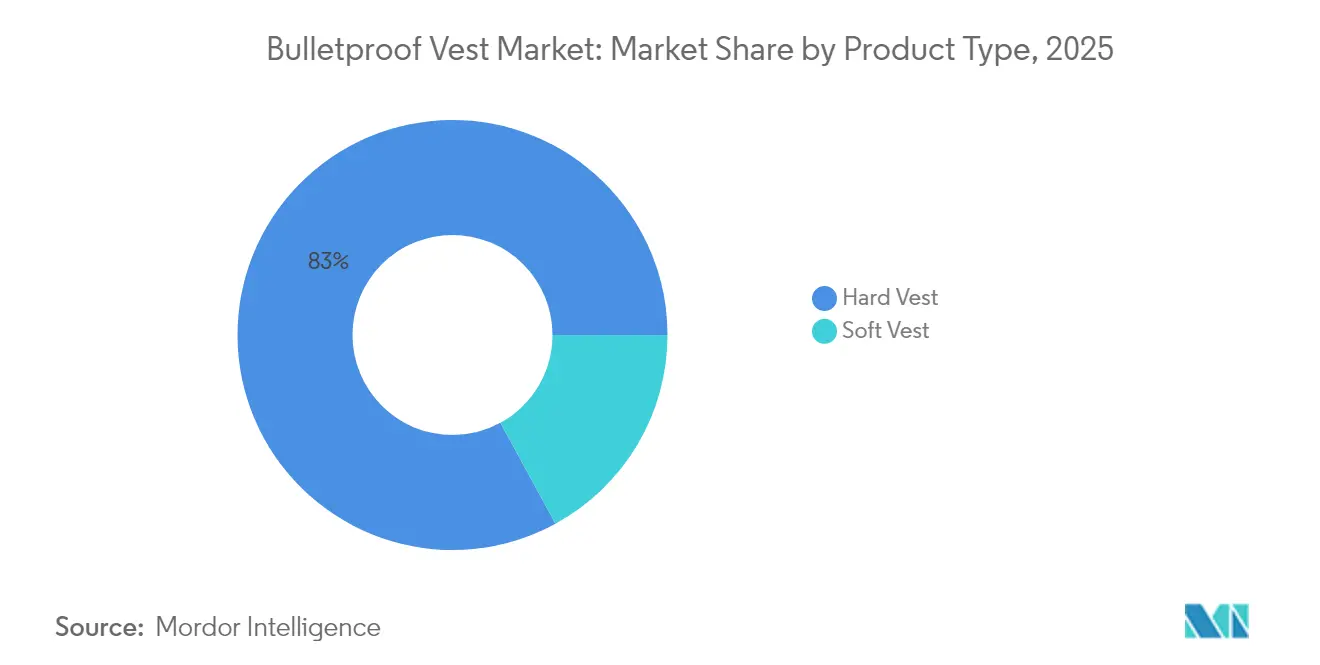

- Nach Produkttyp führten harte Westen mit einem Umsatzanteil von 82,95 % im Jahr 2025; Weichpanzerung soll bis 2031 mit einer CAGR von 3,72 % wachsen.

- Nach Material behielt Aramid im Jahr 2025 einen Marktanteil von 53,10 % am Markt für schusssichere Westen, während UHMWPE mit einer CAGR von 3,95 % bis 2031 am schnellsten wachsen soll.

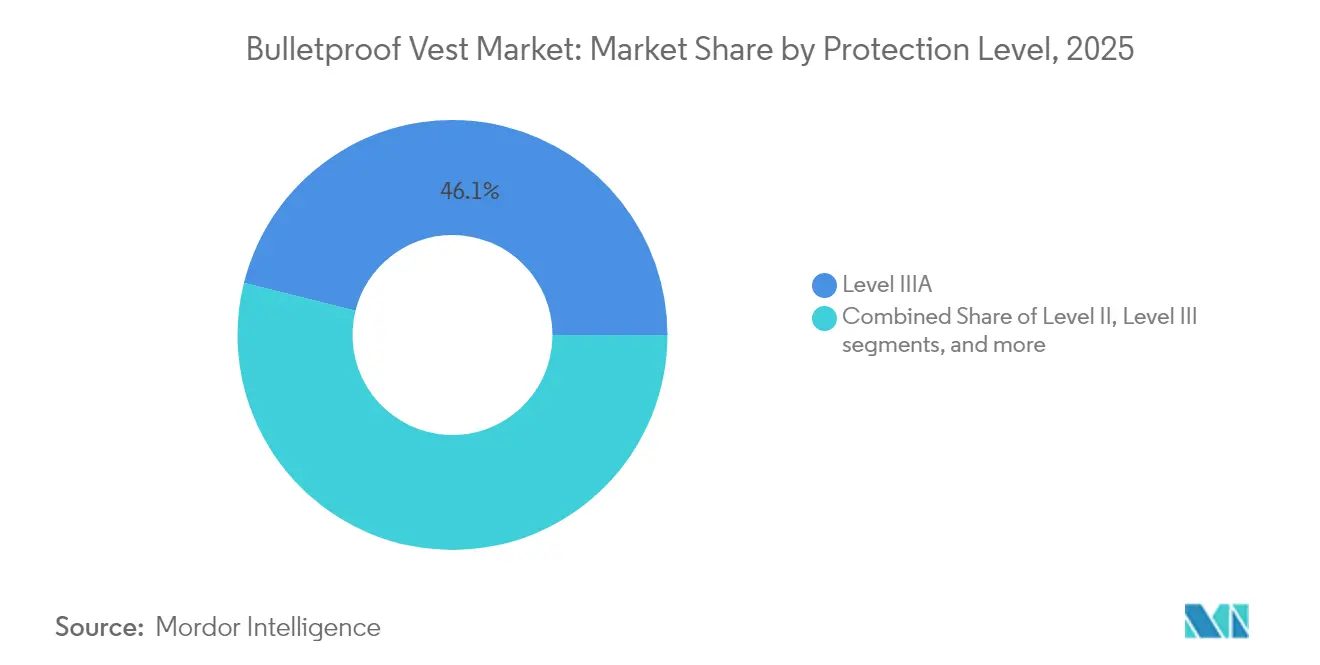

- Nach Schutzklasse hielt Klasse IIIA im Jahr 2025 einen Anteil von 46,10 % am Markt für schusssichere Westen, während Klasse IV bis 2031 voraussichtlich mit einer CAGR von 3,86 % wachsen wird.

- Nach Endnutzer entfiel auf das Militärsegment im Jahr 2025 ein Anteil von 72,10 % am Markt für schusssichere Westen; der private Sicherheitssektor weist die höchste prognostizierte CAGR von 3,75 % bis 2031 auf.

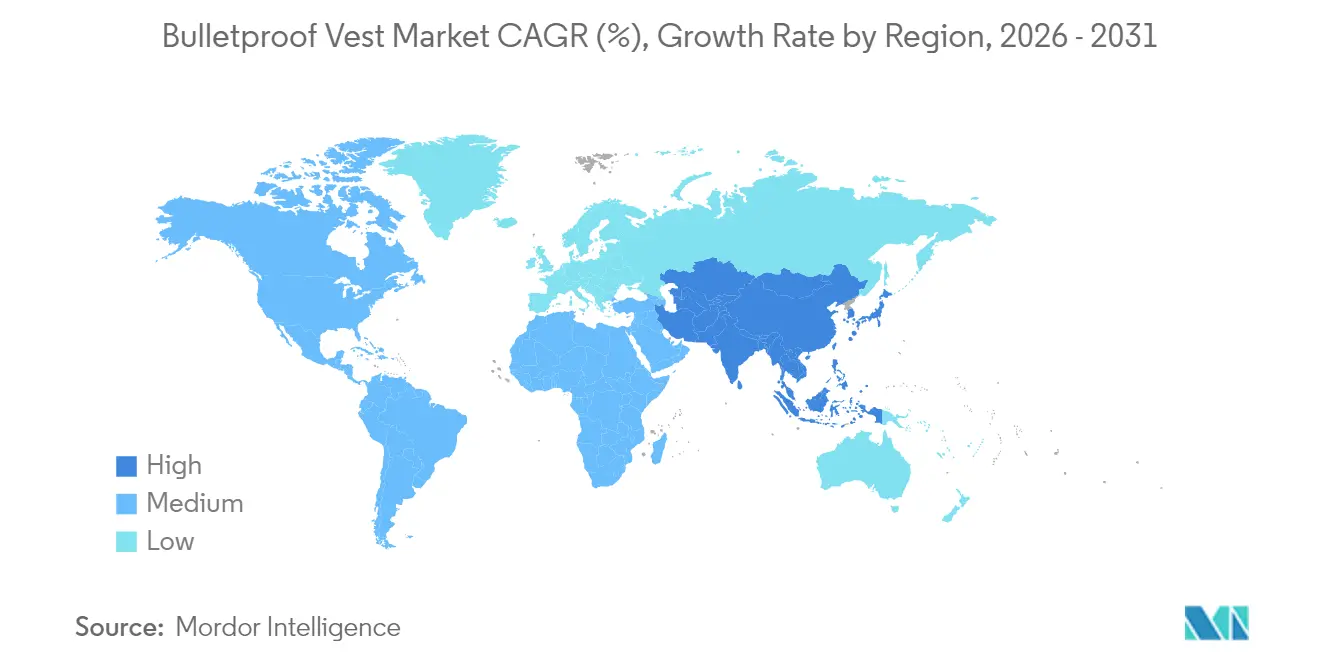

- Nach Geografie dominierte Nordamerika mit einem Anteil von 42,00 % im Jahr 2025, während der Asien-Pazifik-Raum die stärkste CAGR von 3,76 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für schusssichere Westen

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Verteidigungsmodernisierungsprogramme | +0.8% | Global, mit Schwerpunkt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Beschaffung leichter Weichpanzerung durch Strafverfolgungsbehörden | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach ballistische Westen in Damenpassform | +0.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Mehrfachtreffer-Keramik-UHMWPE-Hybridplatten | +0.5% | Global, militärisch ausgerichtete Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende geopolitische Konflikte und Territorialstreitigkeiten | +0.7% | Europa, Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Expansion der privaten Sicherheits- und VIP-Schutzbranche | +0.3% | Nordamerika, Europa, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Verteidigungsmodernisierungsprogramme

Europäische, asiatische und nordamerikanische Streitkräfte verfolgten groß angelegte Rekapitalisierungsprogramme mit Schwerpunkt auf Überlebensfähigkeit, was Aufträge für Platten und Träger der nächsten Generation antrieb.[2]Quelle: Army Recognition staff, „French Special Forces to Be Equipped with Modular G3P Body Armor,” Army Recognition, armyrecognition.com Frankreich führte das modulare G3P-System mit Borkarbid-Einsätzen und Echtzeit-Schadensensoren ein, während Deutschland 100.000 MOBAST-Westen an seine Truppen lieferte, was die Nachfrage nach skalierbaren, technologiegestützten Lösungen unterstreicht. Kanadas Vertrag über 19,7 Millionen USD für 3.000 fortschrittliche Systeme verdeutlichte die Modernisierungswelle weiter. Diese Programme betonten Modularität, Integration mit am Soldaten getragenen Sensoren und ergonomische Anpassungen für verschiedene Körpertypen, einschließlich weiblichem Personal, was auf einen systemischen Wandel hin zu nutzerorientiertem Panzerungsdesign hindeutet. Langfristige Finanzierungszusagen schützten Lieferanten vor kurzfristiger Budgetvolatilität.

Steigende Beschaffung leichter Weichpanzerung durch Strafverfolgungsbehörden

Polizeibehörden in den Vereinigten Staaten und Europa erhöhten die Bestellungen für Weichpanzerungswesten, die die Ermüdung der Beamten reduzieren, ohne die NIJ-Konformität zu beeinträchtigen. DuPonts Kevlar EXO und Dyneemas SB301 reduzierten das Gewicht im Vergleich zu früheren Materialien um bis zu 30 %, was die tägliche Nutzung ausweitete. Der aktualisierte NIJ-Standard 0101.07 führte geschlechtsspezifische Anpassungstests ein, die die Beschaffungsspezifikationen an eine vielfältigere Belegschaft anpassten. Feldversuche des Justizministeriums ergaben vernachlässigbare Kerntemperaturerhöhungen bei 504 Beamten, die moderne Panzerung trugen, was Hitzestressbedenken zerstreute und die Compliance-Raten stärkte. Diese Faktoren erhöhten gemeinsam die Ersatzzyklen und lösten Auftragsrückstände bei kommunalen Behörden aus.

Wachsende Nachfrage nach ballistischen Westen in Damenpassform

Frauen stellten im Jahr 2025 etwa 15 % der Strafverfolgungsbelegschaft, was dedizierte Westendesigns mit konturierten Paneelen, variablen Körbchengrößen und feuchtigkeitsableitenden Einlagen erforderte, die das Volumen reduzierten und den ballistischen Schutz verbesserten. MKUs verdecktes Modell COV-F-IA präsentierte antimykotische Materialien und SK1-Schutz in einem körpernahen Profil und hob die steigende technische Raffinesse in dieser Nische hervor. Point Blanks Python II Damenweste fügte Elektroschockschutz hinzu, was die Konvergenz von ballistischem und weniger tödlichem Schutz in einem einzigen Kleidungsstück veranschaulicht. Forschungen zu 3D-Kettfaden-Verflechtungsgeweben lieferten reproduzierbare Kuppelformungsmethoden, die die ballistische Integrität beibehielten und gleichzeitig frauenspezifische Ergonomie erzielten. NIJ-Zertifizierungsrahmen spiegelten diese Fortschritte wider und schrieben separate Testprotokolle vor, die die Produktdifferenzierung stärkten.

Einführung von Mehrfachtreffer-Keramik-UHMWPE-Hybridplatten

Streitkräfte, die in der Ukraine und anderen Konflikten mit panzerbrechenden Geschossen konfrontiert waren, wandten sich Keramik-UHMWPE-Hybriden zu, um bei geringerem Gewicht als bei herkömmlichen Stahldesigns eine verbesserte Mehrfachtreffer-Beständigkeit zu erzielen. SiC/Ti6Al4V/UHMWPE-Dreilagensysteme widerstanden 12,7-mm-Bedrohungen und reduzierten gleichzeitig das Gewicht um 35 %, was die Mobilität der Soldaten verbesserte. Atmosphärische Plasmabehandlung verbesserte die Bindung an der Keramik-Polymer-Grenzfläche und erzielte statistisch signifikante Verbesserungen der V50-Werte ohne Materialmehraufwand. Russlands Borkarbid-Varianten lieferten BR-5-Schutz in Platten mit einem Gewicht von nur 2.400 g und unterstrichen den Leistungsspielraum, der durch lokale Materialwissenschaftsprogramme eröffnet wurde. Diese Durchbrüche veranlassten Wettbewerber, Hybridplatten-Roadmaps zu beschleunigen und langfristige Faserlieferverträge zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für Aramid und UHMWPE | -0.5% | Global, fertigungsintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Exportlizenzen für ballistische Produkte | -0.3% | Global, US-EU-Exportkorridore | Mittelfristig (2–4 Jahre) |

| Hitzestress- und Rückflächenverformungsbedenken in tropischen Klimazonen | -0.2% | Tropische Regionen, militärische Einsätze | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschten/nicht zertifizierten Körperpanzerungsprodukten | -0.4% | Global, Schwerpunkt Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Aramid und UHMWPE

Aramid- und UHMWPE-Kosten schwankten stark mit petrochemischen Inputs und Kapazitätserweiterungen, was die Margen für Panzerungshersteller ohne langfristige Lieferverträge komprimierte. DuPonts Goodwill-Wertminderung von 768 Millionen USD im ersten Quartal 2025 verdeutlichte die Rentabilitätsprobleme in den traditionellen Aramidlinien.[3]Quelle: DuPont Investor Relations, „DuPont Reports First Quarter 2025 Results,” DuPont, investors.dupont.com Chinesische UHMWPE-Hersteller unterboten westliche Konkurrenten beim Preis und zwangen Markenlieferanten, Aufpreise durch strengere Qualitätskontrolle und PFAS-freie Chemikalien zu rechtfertigen. Forschungen bestätigten, dass Varianz bei Harzparametern die Fasersteifigkeit direkt beeinflusste, was das Ausschussrisiko erhöhte und die Verarbeitungskosten bei der Qualitätsnachbearbeitung steigerte. Die daraus resultierende Kostenüberwälzung belastete die Beschaffungsbudgets und verlängerte die Kaufzyklen.

Verbreitung von gefälschten/nicht zertifizierten Körperpanzerungsprodukten

Bundesermittlungen deckten kriminelle Netzwerke auf, die minderwertige Platten aus China als NIJ-zertifizierte US-Produkte umetikettierten, das Käufervertrauen untergruben und kostspielige Rückrufe auslösten. Ein Betreiber im Bundesstaat Washington lieferte mehr als 1 Million USD an minderwertiger Ausrüstung an Militär- und Polizeikunden, bevor er im März 2024 verurteilt wurde. Die Verwechslung zwischen „zertifizierten” und „konformen” Etiketten verstärkte das Beschaffungsrisiko für kleinere Behörden ohne dedizierte Testbudgets. Hochkarätige Ermittlungen zu falsch etikettierten Importen drängten Händler dazu, Blockchain-basierte Herkunftsnachweistools einzuführen und die Überprüfung vorgelagerter Lieferanten zu verschärfen. Der Reputationsschaden überzeugte Endnutzer, etablierten Marken mit transparenten Qualitätssicherungsunterlagen den Vorzug zu geben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz harter Westen spiegelt Bedrohungsentwicklung wider

Harte Konfigurationen erfassten 82,95 % der Umsätze im Jahr 2025 und bestätigten operative Prioritäten, die gepanzerte Plattenträger bevorzugten, die Gewehrfeuer standhalten können. Die Marktgröße des Markts für schusssichere Westen für harte Westen sollte bis 2031 mit einer CAGR von 3,28 % wachsen, angetrieben durch Schlachtfeldberichte, die die Mehrfachtreffer-Überlebensfähigkeit gegen panzerbrechende Geschosse betonten. Militärische Käufer forderten modulare Träger, die Kommunikationsführung, Traumapakete und Identifikationspaneele integrierten, was den Anteil herkömmlicher Weichpanzerung komprimierte.

Materialfortschritte reduzierten Gewichtsnachteile und ermöglichten der Infanterie, Seitenplatten oder Deltamuskelschutz hinzuzufügen, ohne Lastgrenzen zu überschreiten. Weiche Westen blieben für verdeckte Polizisten und VIP-Details unerlässlich, die Tarnung erforderten, doch ihr Stückanteil schrumpfte, da Gewichtseinsparungen bei harten Platten den Mobilitätsunterschied verringerten. 3D-Strickgewebe und Abstandsgewebe verbesserten die Wärmeregulierung in weichen Trägern und deuteten auf zukünftige Kreuzprodukte hin, die Plattentaschen mit verdeckbaren Textilien verbinden.

Nach Material: UHMWPE gewinnt gegenüber dem Aramid-Erbe an Boden

Aramid bewahrte 53,10 % der Umsätze im Jahr 2025, aber UHMWPE stieg mit einer CAGR von 3,95 % am schnellsten aufgrund höherer spezifischer Energieabsorption und Auftrieb für maritime Einsätze. PPTA/UHMWPE-Laminate übertrafen Einzelfaser-Schichtungen und zeigten, dass Hybridstapel eine optimale Rückflächenverformungskontrolle bei NIJ-RF1-Tests lieferten. Dyneemas PFAS-freie Qualitäten zogen Käufer in Europa an, wo sich die Chemikaliensicherheitsvorschriften verschärften.

Preisvolatilität blieb ein Hemmnis für die UHMWPE-Einführung, da Raffinerieausfälle und Frachtinstabilität die Rohstoffkosten erschütterten. Dennoch sicherten sich Lieferanten langfristige Abnahmevereinbarungen mit Plattenmontageunternehmen, die Mengenrabatte festlegten und Programme vor Spotmarktspitzen schützten. Forschungen zu kettenhemdartigen 2D-Polymeren signalisierten den nächsten Sprung und versprachen 47-fache Steifigkeitsgewinne und Gewichte unterhalb zeitgenössischer UHMWPE-Platten.

Nach Schutzklasse: Beschleunigung bei Klasse IV spiegelt Bedrohungseskalation wider

Klasse IIIA behielt im Jahr 2025 einen Umsatzanteil von 46,10 % als Basisstandard für Polizeistreifen. Klasse-IV-Platten waren positioniert, um jährlich um 3,86 % zu wachsen, da Konfliktzonen das Vorhandensein panzerbrechender Munition normalisierten. NIJ-Standard 0123.00 führte verfeinerte Gewehrbedrohungsdefinitionen ein, die Behörden-Upgrades von Klasse III auf RF2 leiteten und die Nachfrage nach Keramik-Verbundstoff-Einsätzen ankurbelten.

Hybride Silikon-Keramik-Platten erhöhten die V50-Schwellenwerte bei gleichzeitiger Aufrechterhaltung der Schultermobilität und sprachen Spezialeinheiten an, die Agilität in urbanem Gelände benötigten. Hardcore Defense validierte die Plattenbeständigkeit mit 30-Schuss-Ausdauertests pro Bedrohungskaliber, übertraf NIJ-Mindestwerte und erhöhte die Kundenerwartungen an empirische Daten. Dieses nachweisbasierte Beschaffungsumfeld ermöglichte es Anbietern, Mehrfachtreffer-Kurven statt einzelner Bestanden/Nicht-Bestanden-Zertifikate zu veröffentlichen.

Nach Endnutzer: Militärdominanz inmitten des Wachstums privater Sicherheit

Militärische Beschaffung repräsentierte 72,10 % der Nachfrage im Jahr 2025 und sollte jährlich um 2,95 % wachsen, da Regierungen Kriegsvorräte auffüllten und aktualisierte Soldatensystem-Ensembles einführten. Der vom Markt für schusssichere Westen gehaltene Marktanteil der Streitkräfte spiegelte erhöhte Budgets in Ostasien wider, wo die Gesamtausgaben im Jahr 2024 411 Milliarden USD erreichten. Der Verbrauch durch Strafverfolgungsbehörden stieg stetig, gestützt durch die US-amerikanische Bulletproof Vest Partnership, die seit 1999 1,4 Millionen Westen finanzierte.

Privater Sicherheitsdienst entwickelte sich zur am schnellsten wachsenden Nische, nachdem hochkarätige CEO-Angriffe die Unternehmensausgaben für Leibwächter ankurbelten und Allied Universal-Einsätze auf über 17.000 Spezialisten anwuchsen. Luxusmarken und Betreiber kritischer Infrastrukturen übernahmen verdeckte Plattenträger, um Terrorismus- und Unruhebedrohungen zu mindern. Militärische Rückrufe nicht konformer Panzerung im Vereinigten Königreich unterstrichen die Notwendigkeit der Rückverfolgbarkeit und veranlassten Behörden, Leistungsgarantieklauseln auszuhandeln, die Lieferanten für latente Mängel bestraften.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,00 % der globalen Umsätze, da anhaltende Bundesförderungen und die Nähe zu großen Hauptauftragnehmern die Kaufvolumina verankerten. Point Blank und Safariland nutzten vertikale Integration, um Lieferzeiten zu verkürzen. Gleichzeitig erhöhten US-amerikanische Reshoring-Initiativen die Standortsicherheitsausgaben in neuen Verteidigungsindustrieanlagen, wobei einige innerhalb einer einzigen Metropolregion Unterschiede von 75 Punkten bei Sicherheitsrisikobewertungen aufwiesen. Kanadas Vertragsabschluss im Jahr 2025 bestätigte eine regionale Pipeline modularer Plattenträger mit geplanter Lieferung für 2026.

Der Asien-Pazifik-Raum verzeichnete eine CAGR von 3,76 % bis 2031, angetrieben durch ein jährliches Wachstum von 6,2 % bei ostasiatischen Verteidigungsbudgets und indigenen Produktionserweiterungen in Indien, China und Südkorea. MKUs Kavro-Doma-360-Helmauftrag veranschaulichte die regionale Präferenz für lokalisierte Lieferketten, die schnelle Lieferziele für Fronteinheiten erfüllten. Chinesische UHMWPE-Exporteure trieben den Preiswettbewerb voran und verbesserten die Erschwinglichkeit für aufstrebende südostasiatische Käufer, die Fähigkeiten und Budgetgrenzen abwogen.

Europa durchlief eine strukturelle Neuausrichtung, nachdem der Ukraine-Krieg Munitions- und Panzerungsengpässe auslöste und EU-Mittel in Höhe von 500 Millionen EUR zur Förderung der Verteidigungsproduktion, einschließlich Körperpanzerungsfertigungslinien, veranlasste. Deutschlands Lieferung von 100.000 MOBAST-Einheiten und Frankreichs Einführung der G3P-Weste zeigten das kontinentale Engagement für heimische Lösungen, die NATO-STANAG-Spezifikationen erfüllten. Bulgariens neue 150.000 m² große Anlage verbreiterte die europäische Lieferantendiversität und signalisierte das Investorenvertrauen in langfristige Volumina. Anhaltende Rückrufe im Vereinigten Königreich hoben Compliance-Lücken hervor, die Behörden dazu ermutigten, Tests in NATO-akkreditierten Labors zu zentralisieren.

Wettbewerbslandschaft

Der Markt für schusssichere Westen wies im Jahr 2025 eine moderate Fragmentierung auf: Die führenden Akteure lassen Raum für regionale Spezialisten und Newcomer aus der Materialwissenschaft. Point Blank, Safariland und Honeywell International nutzten integrierte Lieferketten, die Fasern, Platten und fertige Träger umspannten, um Zykluszeiten zu reduzieren und maßgeschneiderte Ausstattungsoptionen für Behördenausschreibungen anzubieten. Cadre Holdings, Muttergesellschaft von Safariland, verzeichnete Rekordumsätze von 568 Millionen USD im Jahr 2024 und prognostizierte 572–601 Millionen USD für 2025, was die anhaltende Nachfrage in den Dienstausrüstungskategorien unterstreicht.

Materiallieferanten beeinflussten Preis- und Technologiepfade; DuPonts strategische Überprüfung von Kevlar und Nomex löste Spekulationen über vertikale Integration durch nachgelagerte Panzerungshersteller aus, die Versorgungssicherheit anstrebten. Dyneemas PFAS-freie Einführungen differenzieren sich im Bereich Nachhaltigkeit und positionieren die Marke für europäische Verträge, die den REACH-Vorschriften unterliegen. Start-ups erforschten mechanisch verflochtene 2D-Polymere mit kettenhemdartigen Eigenschaften, die eine sprunghafte Leistungsverbesserung versprachen und Risikokapital anzogen, das an Dual-Use-Anwendungen in der Luft- und Raumfahrt sowie im Sport interessiert war.

Qualitätssicherungsskandale veränderten die Wettbewerbswahrnehmung; in Fälschungsermittlungen verwickelte Unternehmen verloren die Beschaffungsberechtigung und übertrugen Aufträge an konforme Konkurrenten. Anbieter reagierten mit der Einbettung von NFC-Tags und QR-codierten Manipulationssiegeln, die die Feldverifizierung über mobile Apps ermöglichten und die Rückverfolgbarkeit in Verteidigungslogistikpipelines verbesserten. Die daraus resultierenden digitalen Prüfpfade entwickelten sich bei mehrjährigen Rahmenausschreibungen zu Differenzierungsmerkmalen.

Marktführer im Bereich schusssichere Westen

Point Blank Enterprises, Inc.

Safariland, LLC

Central Lake Armor Express, Inc.

DuPont de Nemours, Inc.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kanada vergab an Logistik Unicorp einen Vertrag über 19,7 Millionen USD für 3.000 Schutzsysteme im Rahmen seines Programms zur Verbesserung der Fähigkeiten abgesessener Infanterie.

- September 2024: Avient Corporation, ein führendes Unternehmen für Spezial- und nachhaltige Materiallösungen, stellte Dyneema vor, das als die stärkste Faser der Welt bezeichnet wird. Dyneema bietet Fasern aus ultrahochmolekularem Polyethylen (UHMWPE), unidirektionale (UD) Verbundstoffgewebe und Folienmaterialien an. Diese Produkte, die für harte und weiche ballistische Panzerung, Helme und Fahrzeugpanzerung entwickelt wurden, werden ohne den absichtlichen Zusatz von Per- und Polyfluoralkylsubstanzen (PFAS) hergestellt.

- April 2024: Das Defence Materials and Stores Research and Development Establishment (DMSRDE) der DRDO in Kanpur entwickelte Indiens leichteste schusssichere Jacke, die Schutz gegen die höchste Bedrohungsstufe 6 bietet. Diese hochmoderne Jacke, die mit neuartigen Designansätzen und Materialien gefertigt wurde, hat erfolgreich Tests gegen die Munition 7,62 x 54 R API bestanden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für schusssichere Westen als neue weiche oder harte, am Torso zu tragende ballistische Schutzkleidung, die nach NIJ-Stufen II–IV bewertet ist und von Verteidigung, Strafverfolgungsbehörden sowie autorisierten zivilen Nutzern weltweit beschafft wird. Westen, die in vollständige Körperschutzanzüge oder Fahrzeugausrüstungen integriert sind, fallen nicht in diesen Anwendungsbereich.

Ausschluss aus dem Anwendungsbereich: Helme, Schilde, keramische Einzelplatten und nachträgliche Träger-Upgrades sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Weiche Weste

- Harte Weste

- Nach Material

- Aramidfasern

- UHMWPE-Fasern

- Keramik- und Verbundstoffeinsätze

- Stahl und andere Materialien

- Nach Schutzklasse

- Klasse II

- Klasse IIIA

- Klasse III

- Klasse IV

- Nach Endnutzer

- Militär

- Zivilbevölkerung und Strafverfolgungsbehörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews mit Beschaffungsbeauftragten, Materialwissenschaftlern und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum validieren Annahmen zur Tragerate, zu Ersatzzyklen und zur Premium-Durchdringung. Kurze Umfragen unter Streifenbeamten klären die Präferenzen der Endnutzer und den Budgetzeitplan.

Desk Research

Unsere Analysten beginnen mit offenen Quellen wie SIPRI-Tabellen zu Militärausgaben, UN-Comtrade-Versandcodes 621133/621139, NIJ-Zertifizierungsbulletins, Interpol-Statistiken zur Polizeibelegschaft sowie Weißbüchern von Verbänden wie dem International Body Armor Standards Forum. Unternehmens-10-Ks, Verteidigungsbeschaffungsbekanntmachungen und angesehene Fachpresse helfen dabei, aktuelle Vertragsvolumina und durchschnittliche Verkaufspreise (ASP) zu kartieren. Abonnement-Inputs von D&B Hoovers und Dow Jones Factiva bereichern die Finanzdaten der Anbieter und Nachrichtenverläufe. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen fließen in den Datensatz ein.

Marktgröße & Prognose

Ein Top-down-Neuaufbau beginnt mit den Bevölkerungszahlen aktiver Soldaten und vereidigter Beamter, berücksichtigt Westen-Ausstattungsquoten und vorgeschriebene Erneuerungsintervalle und multipliziert diese dann mit regionsspezifischen ASPs. Selektive Bottom-up-Lieferantenzusammenführungen testen diese Gesamtwerte. Zu den Schlüsselvariablen gehören Verteidigungsbudgetausgaben, NIJ-Zertifikatsausstellungen, Preistrends bei Aramidfasern, Importzölle auf UHMWPE sowie erfasste Westen-Rückrufe, die zusammen die beobachteten Volumen- und Preisschwankungen erklären. Multivariate Regression, ergänzt durch Szenarioanalysen für Konfliktverschärfungen, treibt die Prognose für 2025–2030 an. Datenlücken in kleineren Volkswirtschaften werden durch gewichtete Interpolation aus vergleichbaren Streitkräften überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen vierstufige Varianzprüfungen, Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren jeden Datensatz jährlich und lösen Zwischenaktualisierungen aus, wenn bedeutende Verträge, regulatorische Änderungen oder Materialkostenschocks auftreten. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Basiswert für schusssichere Westen Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Endnutzergruppen unterschiedlich gewichten und unterschiedliche ASP-Inflationspfade anwenden.

Zu den wesentlichen Treibern dieser Lücken gehören Wettbewerber, die Helme oder Zubehör bündeln, einen universellen Fünfjahres-Westenersatz annehmen (unser Modell verwendet regionsspezifische Spannen von 5–7 Jahren) und die ASP-Eskalation auf einheitliche mittlere einstellige Prozentwerte festlegen, anstatt sie an Aramid- und UHMWPE-Preisindizes zu koppeln.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,76 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,90 Mrd. (2025) | Global Consultancy A | Beinhaltet ballistische Platten und Trägerkits, aggressiver Acht-Jahres-CAGR gebunden an Truppenerweiterungen |

| USD 2,30 Mrd. (2024) | Trade Journal B | Verwendet den Versandwert des Herstellers, nicht die Endnutzerausgaben, und rechnet Währungen zu festen Kursen von 2022 um |

| USD 1,57 Mrd. (2024) | Regional Consultancy C | Lässt das zivile Sicherheitssegment aus und stützt sich auf begrenzte lateinamerikanische Daten |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence jede Zahl auf verifizierbaren Nachfragepools, abgestimmten ASPs und einem klaren Aktualisierungsrhythmus gründet. Dies bietet Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die sie auf greifbare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für schusssichere Westen?

Er belief sich im Jahr 2026 auf 1,82 Milliarden USD und soll bis 2031 2,15 Milliarden USD erreichen, mit einer CAGR von 3,35 %.

Welches Segment dominiert den Markt für schusssichere Westen?

Harte Westen dominierten mit einem Umsatzanteil von 82,95 % im Jahr 2025 aufgrund der militärischen Präferenz für Mehrfachtreffer-Gewehrschutz.

Wer sind die wichtigsten Akteure im Markt für schusssichere Westen?

Central Lake Armor Express, Inc., Safariland, LLC, Honeywell International Inc., DuPont de Nemours Inc. und Point Blank Enterprises, Inc. sind die wichtigsten Unternehmen, die im Markt für schusssichere Westen tätig sind.

Warum gewinnt UHMWPE gegenüber Aramid an Beliebtheit?

UHMWPE bietet eine höhere Energieabsorption bei geringerem Gewicht und wächst bis 2031 mit einer CAGR von 3,95 %.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum soll mit einer CAGR von 3,76 % wachsen, da die Verteidigungsmodernisierung in Ostasien und Südasien beschleunigt wird.

Wie wirken sich gefälschte Westen auf den Markt aus?

Betrügerische Produkte haben Rückrufe, rechtliche Schritte und strengere Authentifizierungsanforderungen ausgelöst und das CAGR-Wachstum um schätzungsweise 0,4 % leicht gedämpft.

Welche Auswirkungen werden neue NIJ-Standards auf die Beschaffung haben?

Die aktualisierten NIJ-Standards 0101.07 und 0123.00 fügen geschlechtsspezifische Passformtests und verfeinerte Gewehrbedrohungsstufen hinzu, was Behörden dazu veranlasst, Bestände früher als geplant zu aktualisieren, um konform zu bleiben.

Seite zuletzt aktualisiert am: