Größe und Marktanteil des Asien-Pazifik-Marktes für trinkfertige Tees

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

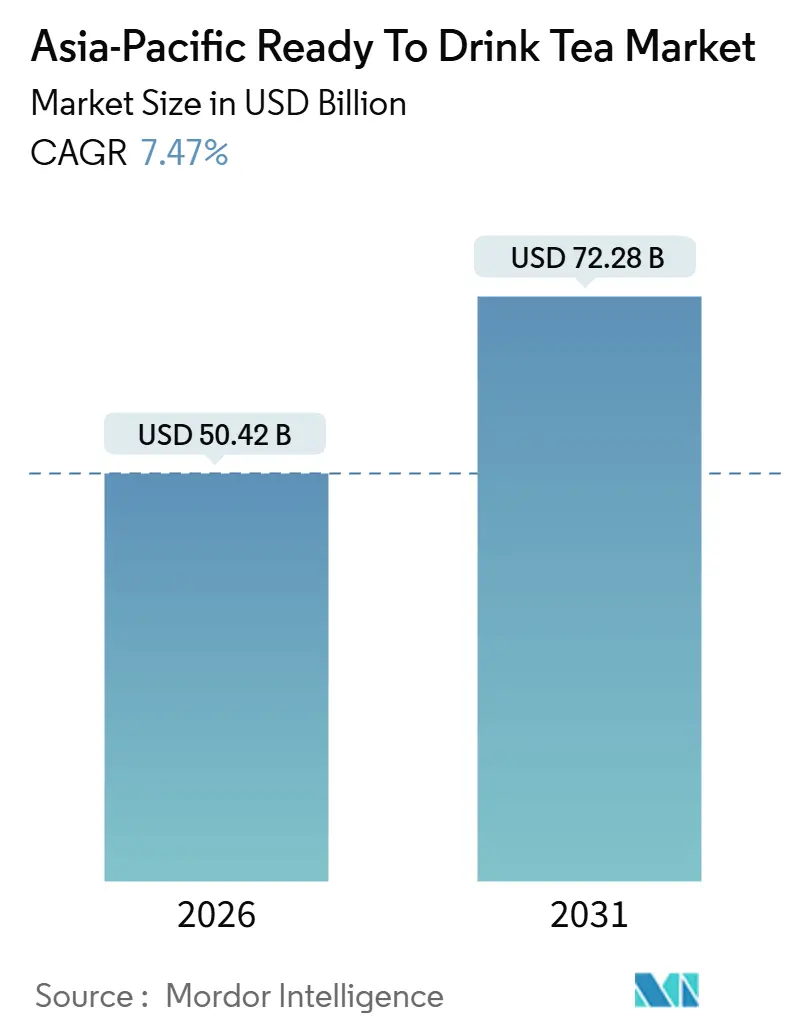

| Marktgröße (2026) | 50.42 Milliarden US-Dollar |

| Marktgröße (2031) | 72.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

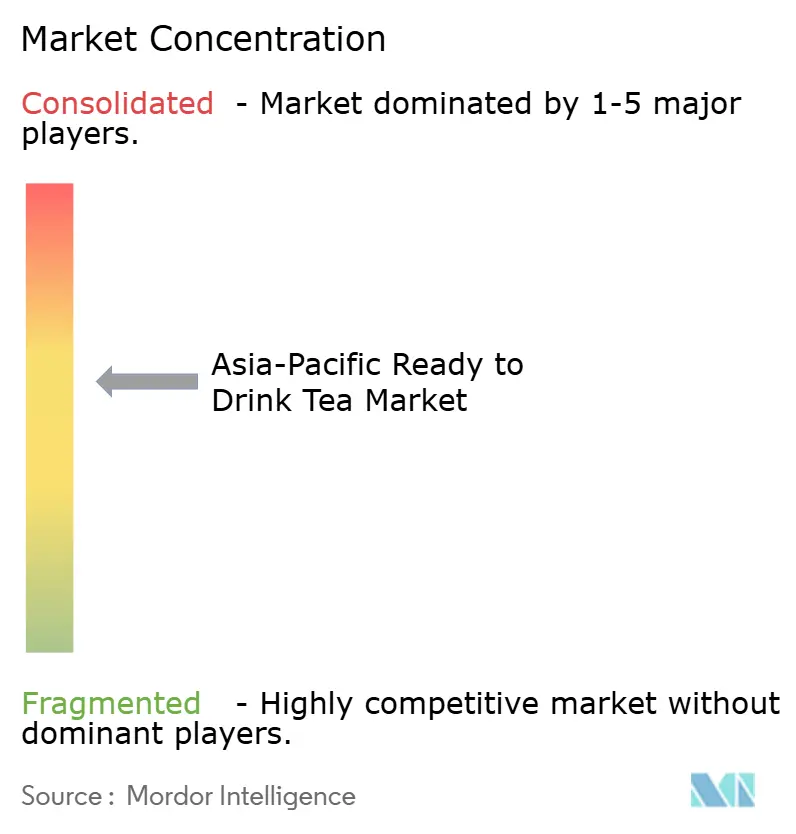

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für trinkfertige Tees von Mordor Intelligence

Der Asien-Pazifik-Markt für trinkfertige Tees wurde im Jahr 2026 auf USD 50,42 Milliarden bewertet und soll bis 2031 USD 72,28 Milliarden erreichen, was einem Wachstum mit einer CAGR von 7,47 % entspricht. Dieses Wachstum spiegelt eine deutliche Verlagerung hin zu gesünderen, zuckerarmen Getränkeoptionen wider, da jüngere Verbraucher zunehmend funktionelle, pflanzliche und zuckerfreie Tees gegenüber kohlensäurehaltigen Getränken und traditionellen Säften bevorzugen. Während Eistee weiterhin die größten Volumina ausmacht, gewinnen Premium-Kräuterformulierungen, Glasverpackungen und zuckerfreie Rezepturen in modernen Einzelhandels- und E-Commerce-Kanälen Marktanteile. Unternehmen mit vertikal integrierten Plantagen oder proprietären Wasserquellen halten ihre Margen aufrecht, während staatlich vorgeschriebene Nährwertkennzeichnungen und gestaffelte Zuckersteuern branchenweite Reformulierungsbemühungen vorantreiben. Darüber hinaus werden technologiegestützte Verkaufsautomatenlösungen, Initiativen für Mehrwegglasverpackungen und Blockchain-basierte Rückverfolgbarkeit zu integralen Bestandteilen von Wettbewerbsstrategien, was auf einen Trend zur weiteren Premiumisierung im Asien-Pazifik-Markt für trinkfertige Tees hindeutet.

Wichtigste Erkenntnisse des Berichts

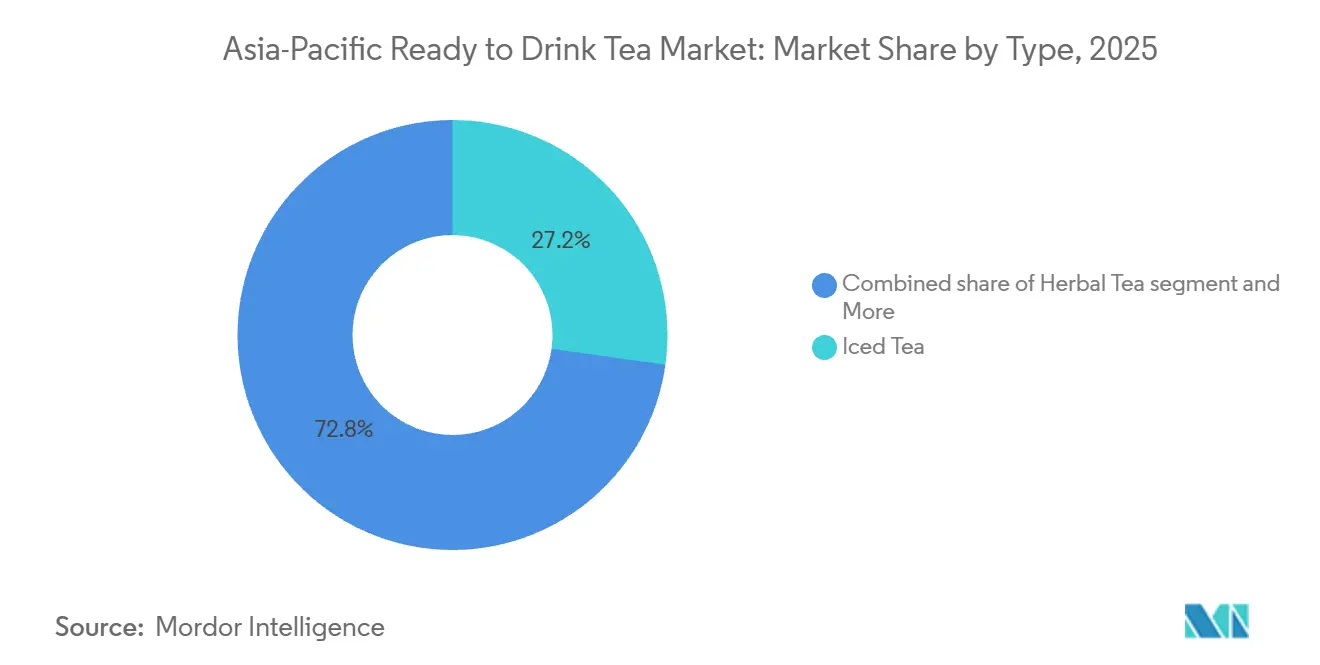

- Nach Produkttyp führte Eistee im Jahr 2025 mit einem Anteil von 27,21 % am Asien-Pazifik-Markt für trinkfertige Tees, während Kräutertee bis 2031 voraussichtlich mit einer CAGR von 8,63 % wachsen wird.

- Nach Verpackung hielten PET-Flaschen im Jahr 2025 einen Anteil von 72,32 % am Asien-Pazifik-Markt für trinkfertige Tees, während Glasflaschen bis 2031 mit einer CAGR von 8,21 % wachsen sollen.

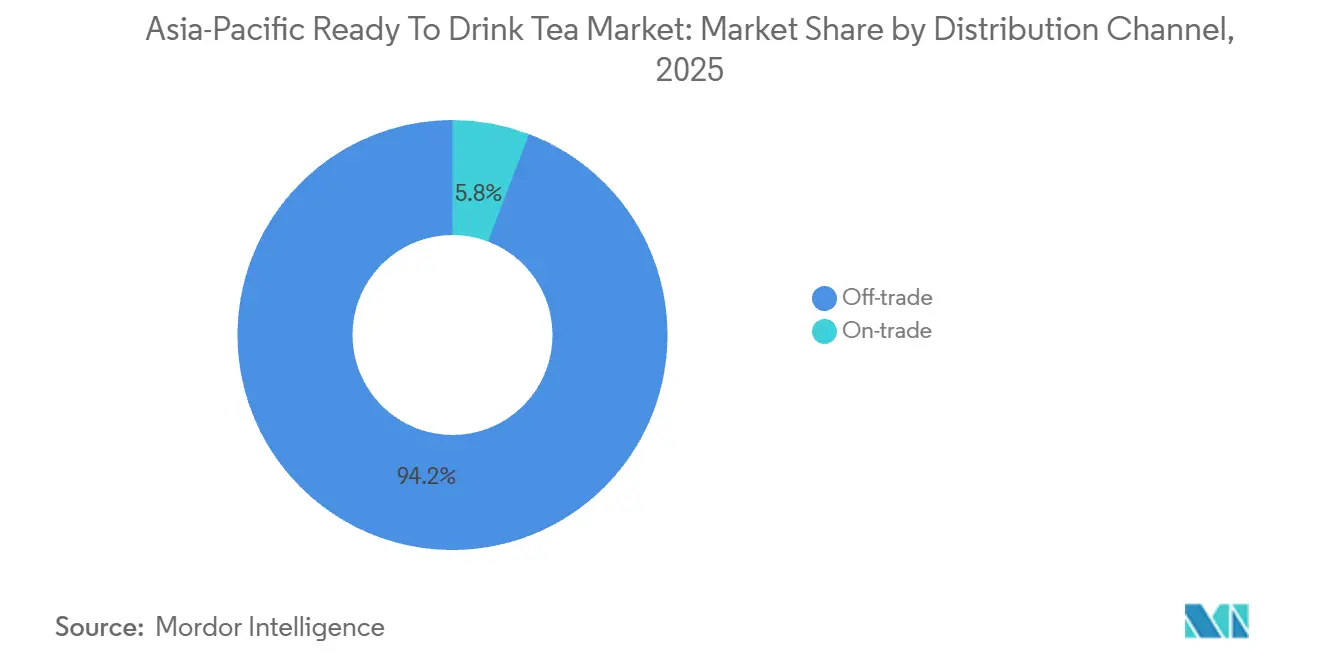

- Nach Vertriebskanal entfielen im Jahr 2025 94,21 % der Umsätze auf den Einzelhandel; Gastronomiebetriebe werden voraussichtlich die schnellste CAGR von 9,32 % im Zeitraum 2026–2031 verzeichnen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzanteil von 41,32 %, während Indien bis 2031 eine CAGR von 10,04 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Asien-Pazifik-Markt für trinkfertige Tees

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Kräutertee-Varianten mit beruhigenden und verdauungsfördernden Eigenschaften | +1.2% | Global, mit Schwerpunkt in China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Verbreitung von Convenience-Stores und Verkaufsautomaten verbessert die Zugänglichkeit | +1.5% | Japan, Südkorea, Thailand, Singapur | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach zuckerarmen und zuckerfreien Optionen infolge von Wellness-Trends | +1.8% | China, Indien, Singapur, Australien | Kurzfristig (≤ 2 Jahre) |

| Funktionelle Zusätze wie Vitamine und Probiotika für zusätzliche gesundheitliche Attraktivität | +0.9% | Städtische Zentren in China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Premiumisierung mit biologischen und natürlichen Zutaten für anspruchsvolle Käufer | +1.1% | China, Japan, Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Zunehmende Fitnessbeteiligung begünstigt kalorienarme, natürliche Erfrischungsgetränke | +0.7% | Indien, China, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Kräutertee-Varianten mit beruhigenden und verdauungsfördernden Eigenschaften

Der Konsum von Kräutertee wächst rasant und übertrifft die traditionellen Kategorien Schwarz- und Grüntee, da Verbraucher zunehmend funktionelle Vorteile über die bloße Flüssigkeitszufuhr hinaus suchen. Mit Kamille, Ingwer, Pfefferminze und Kurkuma angereicherte Mischungen gewinnen in Supermärkten und Facheinzelhändlern an Bedeutung, unterstützt durch klinische Belege, die Polyphenole und bioaktive Verbindungen mit Vorteilen wie Stressabbau, verbesserter Darmgesundheit und Unterstützung des Immunsystems in Verbindung bringen. Im Jahr 2025 erweiterte Nongfu Spring seine „Oriental Leaf”-Linie um Kräutervarianten mit Mandarinenschalen- und Weißtee-Formulierungen, die bei gesundheitsbewussten Millennials und Verbrauchern der Generation Z Anklang finden. Ebenso schloss Japans Ito En Forschungspartnerschaften mit Universitäten, um die antioxidativen Eigenschaften seiner Matcha-basierten trinkfertigen Produkte zu validieren und die Marke als wissenschaftlich fundierte Wellness-Lösung statt als Standardgetränk zu positionieren. Die Verlagerung hin zu Kräuterformulierungen unterstreicht auch die Diversifizierung der Lieferkette, da Hersteller die Abhängigkeit vom Anbau von Camellia sinensis reduzieren wollen, der auf Indien, China und Sri Lanka konzentriert ist und Herausforderungen wie Klimaschwankungen und geopolitische Handelsbarrieren gegenübersteht [1]Quelle: Internationales Institut für nachhaltige Entwicklung, „Teepreise und Nachhaltigkeit”, iisd.org.

Verbreitung von Convenience-Stores und Verkaufsautomaten verbessert die Zugänglichkeit

Japans Dichte an Verkaufsautomaten – mit etwa einem Gerät pro 23 Einwohner – bietet erhebliche Verkaufschancen für trinkfertige Tees. Unternehmen wie Suntory und Asahi nutzen IoT-fähige Verkaufsautomaten, um personalisierte Empfehlungen auf Basis von Kaufhistorie und Wetterbedingungen zu geben. In Südkorea erweiterten Convenience-Store-Ketten wie GS25 und CU im Jahr 2025 ihr Eigenmarken-Tee-Angebot, verbesserten die Gewinnmargen und zielten auf Impulskäufe von Pendlern und Studenten ab. In Thailand führte das von der Charoen Pokphand Group betriebene 7-Eleven-Netzwerk im Jahr 2024 Umgebungstemperatur- und Kühlbereiche für Tee ein, erhöhte die Kategoriepräsenz um 30 % und steigerte den Umsatz durch Werbekooperationen mit lokalen Teemarken wie Oishi. In Singapur verpflichtete die Einführung der Nutri-Grade-Kennzeichnung im Dezember 2023 zur Angabe von Gesundheitsbewertungen auf der Vorderseite der Verpackung für Getränke. Diese Regelung erhöhte unerwarteterweise die Sichtbarkeit zuckerarmer Tee-Varianten, die günstige Bewertungen erhielten und prominente Regalplätze in Convenience-Stores gewannen. Darüber hinaus setzen Betreiber von Verkaufsautomaten auf bargeldlose Zahlungssysteme und App-basierte Treueprogramme, die Transaktionshürden senken und gleichzeitig detaillierte Verbraucherdaten erfassen. Diese Daten werden genutzt, um Produktsortimente zu optimieren und dynamische Preisstrategien umzusetzen. Laut dem Nationalen Verband der Convenience-Stores erreichten die Umsätze in Japan im Jahr 2024 mit 11.795,3 Milliarden Yen auf Gesamtfilialbasis einen Rekordwert [2]Quelle: Nationaler Verband der Convenience-Stores, „Japanische Convenience-Stores verzeichnen weiterhin Wachstum”, convenience.org.

Nachfrage nach zuckerarmen und zuckerfreien Optionen infolge von Wellness-Trends

Zuckerfreie und zuckerarme Teeformulierungen machten im Jahr 2025 einen wachsenden Anteil der Neuprodukteinführungen aus, angetrieben durch strengere Zuckerbesteuerung und Kennzeichnungsvorschriften im gesamten Asien-Pazifik-Raum. Singapurs Nutri-Grade-Rahmenwerk, das Getränken eine Buchstabennote von A bis D basierend auf Zucker- und gesättigtem Fettgehalt zuweist, förderte Reformulierungen durch Werbeeinschränkungen und höhere Verbrauchssteuern auf zuckerreiche Produkte. Nongfu Springs zuckerfreie „Oriental Leaf”-Linie erzielte im ersten Halbjahr 2025 einen Umsatz von RMB 10,1 Milliarden und verdeutlichte, dass Geschmacksinnovationen mit natürlichen Süßungsmitteln wie Stevia und Mönchsfrucht die Verbraucherakzeptanz aufrechterhalten können, ohne die Gewinnmargen zu beeinträchtigen. In Thailand veranlasste die Einführung einer gestaffelten Zuckersteuer im Jahr 2024, die Abgaben auf Getränke mit mehr als 6 Gramm Zucker pro 100 Milliliter erhöhte, Unternehmen wie Oishi Group und Thai Beverages zur Einführung von zuckerfreien Grüntee- und Jasmintee-Varianten für gesundheitsbewusste städtische Verbraucher. Unterdessen veröffentlichte Indiens Behörde für Lebensmittelsicherheit und -standards im Jahr 2025 Entwurfsrichtlinien, die Warnhinweise auf der Vorderseite der Verpackung für zuckerreiche Getränke vorschlagen, was auf einen regulatorischen Trend ähnlich dem in Südostasien hindeutet, der die Reformulierungsbemühungen sowohl multinationaler als auch inländischer Marken beschleunigen dürfte.

Funktionelle Zusätze wie Vitamine und Probiotika für zusätzliche gesundheitliche Attraktivität

Mit Probiotika angereicherte und vitaminfortifizierte trinkfertige Teeprodukte gewinnen an Popularität, da Hersteller bestrebt sind, sich in einem wettbewerbsintensiven Markt abzuheben. Im Jahr 2025 brachte Kirin Holdings unter seiner Gesundheitswissenschaftssparte einen mit Laktobazillen angereicherten Grüntee in Japan auf den Markt. Das Produkt, das durch klinische Studien mit nachgewiesenem Nutzen für das Darmmikrobiom unterstützt wird, erzielte einen Preisaufschlag von 20 % gegenüber herkömmlichen Alternativen. Darüber hinaus kündigte PepsiCo im März 2024 eine Investition von USD 400 Millionen in zwei neue Produktionswerke in Vietnam an, die dedizierte Produktionslinien für funktionelle Getränke umfassten. Dieser Schritt positioniert das Unternehmen, um die südostasiatische Nachfrage nach immunstärkenden und energiesteigernden Teeformulierungen zu bedienen. Die regulatorischen Rahmenbedingungen für Ansprüche bezüglich funktioneller Inhaltsstoffe sind in den verschiedenen Regionen nach wie vor uneinheitlich. Japans Verbraucherangelegenheitsbehörde verlangt eine Untermauerung durch begutachtete Studien, während Indiens Behörde für Lebensmittelsicherheit und -standards eine Zertifizierung durch Dritte für die Lebensfähigkeit von Probiotika und die Haltbarkeitsstabilität vorschreibt. Diese Compliance-Anforderungen begünstigen etablierte Akteure mit internen Forschungs- und Entwicklungskapazitäten und starken Beziehungen zu Zertifizierungsstellen, was erhebliche Markteintrittsbarrieren für kleinere regionale Wettbewerber schafft.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zum Zuckergehalt erfordern kostspielige Reformulierungen | -0.8% | Singapur, Thailand, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Spannungen verzögern den Import von Zutaten wie Spezialtees | -0.6% | China-Indien-Handelskorridor, Region der Taiwanstraße | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Geschmackserhaltung bei zuckerarmen Varianten | -0.4% | Global, mit starken Auswirkungen auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden für Ansprüche bezüglich funktioneller Inhaltsstoffe | -0.3% | Japan, Indien, Australien, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zum Zuckergehalt erfordern kostspielige Reformulierungen

Singapurs Nutri-Grade-Kennzeichnungssystem, das im Dezember 2023 eingeführt wurde, verlangt Gesundheitsbewertungen auf der Vorderseite der Verpackung und schränkt die Werbung für Getränke ein, die schlechter als Note B bewertet werden. Diese Regelung zwingt Hersteller entweder zur Reformulierung ihrer Produktportfolios oder zur Inkaufnahme eines eingeschränkten Marktzugangs. Die Kosten der Reformulierung umfassen den Austausch von Zutaten, Geschmackstests, Modifikationen der Produktionslinien und Gebühren für behördliche Anmeldungen, die für multinationale Marken, die in mehreren Märkten tätig sind, USD 500.000 pro Lagereinheit übersteigen können. Thailands gestaffelte Zuckersteuer, die 2024 eingeführt wurde, erhebt eine Abgabe von 1 Baht pro Liter auf Getränke mit einem Zuckergehalt von 6 % bis 8 % pro 100 Milliliter, die sich auf 5 Baht pro Liter für Getränke mit mehr als 14 % Zucker erhöht. Diese Steuer hat die Bruttomargen für volumengetriebene Marken verringert, die traditionell auf hohe Süße setzten, um eine geringere Teequalität zu überdecken. Unterdessen erwägen Malaysia und die Philippinen ähnliche regulatorische Rahmenbedingungen, was Unsicherheit schafft, die Kapitalallokationsentscheidungen verzögert und Unternehmen zwingt, doppelte Lagerbestände für konforme und nicht konforme Märkte zu unterhalten. Kleinere regionale Akteure, denen die Forschungs- und Entwicklungsbudgets und das technische Know-how fehlen, um sich an diese Veränderungen anzupassen, laufen Gefahr, Marktanteile an größere, gut kapitalisierte Wettbewerber zu verlieren.

Geopolitische Spannungen verzögern den Import von Zutaten wie Spezialtees

Die durch Grenzstreitigkeiten und gegenseitige Zollerhöhungen verschärften Handelsspannungen zwischen China und Indien störten in den Jahren 2024 und 2025 den grenzüberschreitenden Fluss von Spezialteblättern und botanischen Extrakten. Indiens Einführung von Antidumpingzöllen auf chinesische Teeimporte sowie Chinas Vergeltungszölle auf indische Agrarprodukte zwangen multinationale Marken, ihre Beschaffung auf Länder wie Sri Lanka, Vietnam und Kenia zu diversifizieren. Diese Verlagerung führte zu höheren Beschaffungskosten und erhöhter logistischer Komplexität. Darüber hinaus führten Spannungen in der Taiwanstraße zu Lieferkettenrisiken für Unternehmen, die von taiwanesischen Teekultivaren und Verarbeitungstechnologien abhängig sind, was zu Notfallplanung und der Anlage von Lagerbeständen als Puffer führte, die Betriebskapital banden. Im April 2025 passten die Vereinigten Staaten ihre Zölle an und erhoben einen zusätzlichen Zoll von 125 % auf chinesische Teeimporte sowie einen Zoll von 10 % auf Lieferungen aus Indien, Sri Lanka und Japan. Diese Änderungen störten die Lieferketten im Asien-Pazifik-Raum, da Exporteure Volumina auf regionale Märkte umleiteten. Diese vorübergehende Umleitung drückte die Preise, brachte aber auch Qualitätssicherungsherausforderungen mit sich, da mindere Partien in Premiumkanäle gelangten. Darüber hinaus reduzierten Klimaschwankungen in Sri Lanka und Indien, darunter Dürren und außersaisonale Niederschläge, die Erträge im Jahr 2024 um 5 % bis 14 %. Diese Verknappung des globalen Angebots trieb die Auktionspreise in die Höhe und drückte die Margen der Hersteller trinkfertiger Tees, die mit engen Kostenstrukturen arbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kräutertee übertrifft traditionelle Kategorien

Eistee machte im Jahr 2025 einen Marktanteil von 27,21 % aus, unterstützt durch etablierte Marken wie Lipton, Nestea und regionale Optionen wie Oishis Grüntee-Varianten. Diese Marken profitieren von langjähriger Vertrautheit bei den Verbrauchern und umfangreichen Vertriebsnetzen, einschließlich Supermärkten, Convenience-Stores und Verkaufsautomaten. Im Gegensatz dazu wird Kräutertee voraussichtlich bis 2031 mit einer CAGR von 8,63 % wachsen. Dieses Wachstum wird durch seine funktionelle Positionierung angetrieben, die Vorteile wie Stressabbau, Verdauungsgesundheit und Immununterstützung betont, die gesundheitsorientierte Verbraucher ansprechen. Nongfu Springs Einführung von Weißtee mit Mandarinenschale im Jahr 2025 unterstrich den Premiumisierungstrend durch die Kombination traditioneller Zutaten der chinesischen Medizin mit moderner Verpackung und gewann schnell Anklang bei städtischen Millennials.

Grüner Tee verzeichnet weiterhin eine stetige Nachfrage in Japan und Südkorea, wo kulturelle Präferenzen und wahrgenommene gesundheitliche Vorteile zu Pro-Kopf-Verbrauchsraten beitragen, die über dem regionalen Durchschnitt liegen. Unterdessen bedient die Kategorie „Sonstige”, zu der Oolong, Weißtee und Spezialitätenmischungen gehören, Nischensegmente von Verbrauchern, die bereit sind, Premiumpreise für handwerkliche Qualität und Produkte aus einer einzigen Herkunft zu zahlen.

Nach Verpackungsart: Glasflaschen signalisieren Premium-Positionierung

Flaschen aus Polyethylenterephthalat (PET) machten im Jahr 2025 72,32 % des Volumens aus, hauptsächlich aufgrund ihres geringen Gewichts, ihrer Bruchfestigkeit und Kosteneffizienz, was sie für Hochvolumen-Vertriebskanäle wie Supermärkte und Convenience-Stores geeignet macht. Glasflaschen hingegen sollen bis 2031 mit einer CAGR von 8,21 % wachsen. Dieses Wachstum wird durch Premiumisierungsstrategien angetrieben, die die Recyclingfähigkeit, inerten Eigenschaften und wahrgenommene Produktreinheit von Glas nutzen und Preisaufschläge von 15 % bis 25 % gegenüber PET-Äquivalenten ermöglichen.

Aseptische Verpackungen, die die Haltbarkeit ohne Kühlung verlängern, sind besonders relevant in ländlichen und halbstädtischen Märkten in Ländern wie Indien, Indonesien und Thailand, wo die Kühlketteninfrastruktur begrenzt ist. Metalldosen werden aufgrund ihrer Haltbarkeit und schnellen Kühleigenschaften für den Unterwegskonsum und Outdoor-Aktivitäten bevorzugt. Darüber hinaus fördern Nachhaltigkeitsvorschriften in Ländern wie Japan, Südkorea und Australien die Einführung von Mehrwegglasflaschen-Systemen und Pfandrückgabesystemen. Diese Initiativen zielen darauf ab, Einwegplastikmüll zu reduzieren und mit den Umwelt-, Sozial- und Governance-Verpflichtungen (ESG) der Unternehmen in Einklang zu stehen.

Nach Vertriebskanal: Erholung der Gastronomie beschleunigt sich

Einzelhandelskanäle machten im Jahr 2025 94,21 % der Umsätze aus und umfassen Supermärkte, Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und Facheinzelhändler. Diese Kanäle bieten eine breite geografische Reichweite, Werbeflexibilität und Möglichkeiten für Impulskäufe, was zu einem erheblichen Volumendurchsatz beiträgt. Convenience-Stores, insbesondere in Ländern wie Japan, Südkorea und Thailand, spielen eine bedeutende Rolle beim täglichen Konsum. Eigenmarken-Teeprodukte in diesen Geschäften erzielen höhere Margen und fördern die Händlertreue. Der Online-Einzelhandel verzeichnete während der Pandemie ein erhebliches Wachstum und hielt diesen Schwung in den Jahren 2024 und 2025 aufrecht. E-Commerce-Plattformen wie Alibabas Tmall, JD.com und Amazon India boten Abonnementmodelle, Mengenrabatte und personalisierte Empfehlungen an, die den Customer Lifetime Value steigerten. Facheinzelhändler, darunter Bio-Lebensmittelgeschäfte und Teeboutiquen, bedienen wohlhabende Verbraucher, die kuratierte Auswahl und Expertenberatung suchen. Ihr Marktanteil bleibt jedoch aufgrund eines kleineren geografischen Fußabdrucks begrenzt. Laut der Internationalen Handelsverwaltung wird der E-Commerce-Markt in China voraussichtlich von 2024 bis 2028 mit einer CAGR von über 9 % wachsen [3]Quelle: Internationale Handelsverwaltung, „E-Commerce”, trade.gov.

Gastronomiebetriebe, darunter Cafés, Restaurants, Hotels und Bars, erholen sich bis 2031 mit einer CAGR von 9,32 %. Dieses Wachstum wird durch die Normalisierung der Mobilität nach der Pandemie und die Wiederbelebung des Erlebniskonsums in städtischen Gebieten angetrieben. Im Jahr 2025 erweiterten Starbucks und lokale Café-Ketten in China, Japan und Südkorea ihr Angebot an trinkfertigen Tees. Diese Unternehmen nutzten ihr Markenwert und ihre Premiumpreisgestaltung, um gesundheitsbewusste Verbraucher anzusprechen, die Alternativen zu Kaffee suchen, und erschlossen damit zusätzliche Umsatzmöglichkeiten.

Geografische Analyse

China hielt im Jahr 2025 einen regionalen Marktanteil von 41,32 %, unterstützt durch Nongfu Springs Führungsposition im zuckerfreien Segment. Die Marke „Oriental Leaf” erzielte im ersten Halbjahr 2025 einen Umsatz von RMB 10,1 Milliarden (USD 1,4 Milliarden) und übertraf damit abgefülltes Wasser, was Tee zum größten Umsatzbeitrag des Unternehmens machte. Inländische Wettbewerber wie Tingyi, Uni-President Enterprises und Wahaha profitieren von umfangreichen Vertriebsnetzen und wettbewerbsfähigen Preisen. Sie stehen jedoch unter Margendruck, da Verbraucher zunehmend Premium-Angebote bevorzugen, die sich auf biologische Beschaffung, funktionelle Inhaltsstoffe und transparente Lieferketten konzentrieren. Chinas Bio-Tee-Einzelhandelssegment wuchs von 2016 bis 2021 mit einer CAGR von 13 %, angetrieben durch steigende verfügbare Einkommen und wachsendes Bewusstsein für Pestizidrückstände. Dies hat Chancen für Marken geschaffen, die in Zertifizierung und Rückverfolgbarkeit investieren.

Indien wird voraussichtlich bis 2031 mit einer CAGR von 10,04 % wachsen und ist damit der am schnellsten wachsende Markt in der Region. Dieses Wachstum ist auf steigende Mittelklasseeinkommen, Urbanisierung und staatliche Initiativen zur Förderung der Lebensmittelsicherheit unter der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) zurückzuführen. Tata Consumer Products führt den Markt mit vertikal integrierten Teeplantagen an, die dazu beitragen, Rohstoffpreisschwankungen abzumildern, während Hindustan Unilevers Marke Lipton durch Supermarkt- und Kirana-Store-Vertrieb erhebliche Massenmarktvolumina erzielt. Die Übernahme eines 40-%-Anteils an Coca-Cola India Bottling durch die Jubilant Bhartia Group im Dezember 2024 unterstreicht die Konsolidierung im Abfüllbetrieb, was die Fertigungseffizienz und Vertriebsreichweite für Portfolios trinkfertiger Tees verbessern könnte.

Japan, Südkorea, Thailand, Singapur, Indonesien, Australien und der Rest des Asien-Pazifik-Raums machen zusammen die verbleibenden 48,64 % des Marktanteils aus, wobei jedes Land unterschiedliche Konsummuster und regulatorische Rahmenbedingungen aufweist. In Japan bieten die hohe Dichte an Verkaufsautomaten und die weit verbreitete Präsenz von Convenience-Stores einen umfangreichen Zugang zu Verkaufspunkten. Unternehmen wie Suntory, Ito En, Asahi und Kirin dominieren den Markt durch vertikal integrierte Lieferketten und IoT-fähige Verkaufsautomatentechnologie, die personalisierte Produktempfehlungen bietet.

Wettbewerbslandschaft

Führende Unternehmen im Asien-Pazifik-Markt für trinkfertige Tees

Der Asien-Pazifik-Markt für trinkfertige Tees weist eine moderate Konzentration auf, wobei multinationale Getränkeunternehmen neben agilen regionalen Akteuren und vertikal integrierten inländischen Unternehmen tätig sind. Marktteilnehmer verfolgen duale Strategien: Volumenverteidigung durch Massenmarkt-Eistee-Angebote und Margenausweitung durch Premium-Kräuter- und Funktionsteevarianten. Diese Strategien werden durch digitale Marketinginitiativen, Influencer-Kooperationen und Abonnementmodelle unterstützt, die darauf abzielen, jüngere Verbraucher anzusprechen. Nongfu Springs Aufstieg zur drittwertvollsten alkoholfreien Getränkemarke der Welt im August 2025 mit einem Markenwert von USD 11,1 Milliarden unterstreicht die Wettbewerbsherausforderung durch inländische Unternehmen. Diese Akteure kombinieren Kosteneffizienz mit Premiumisierung und nutzen proprietäre Wasserquellen und zuckerfreie Formulierungen, um etablierte multinationale Marken herauszufordern.

Wachstumschancen umfassen Innovationen bei funktionellen Inhaltsstoffen wie Adaptogenen und Nootropika, die im Asien-Pazifik-Raum trotz starker Nachfrage in nordamerikanischen und europäischen Märkten noch wenig genutzt werden. Darüber hinaus bietet die geografische Expansion in Städte der dritten und vierten Kategorie in China und Indien Potenzial, da diese Gebiete ein rasantes Wachstum des verfügbaren Einkommens verzeichnen, obwohl die Durchdringung des modernen Einzelhandels im Vergleich zu Küstenregionen geringer ist.

Zu den aufkommenden Disruptoren im Markt gehören digital-native Marken, die traditionelle Vertriebskanäle durch direkten E-Commerce an Verbraucher umgehen. Diese Marken nutzen granulare Verbraucherdaten, um die Produktentwicklung zu steuern und dynamische Preisstrategien umzusetzen. Spezialitäten-Teecafés gewinnen ebenfalls an Bedeutung, indem sie handwerkliche Tees aus einer einzigen Herkunft anbieten und Verbraucher über Terroir und Verarbeitungstechniken aufklären, wodurch die Wahrnehmung von Tee über ein einfaches Hydratationsprodukt hinaus verbessert wird. Technologische Fortschritte spielen eine bedeutende Rolle im Markt, mit der Einführung von IoT-fähigen Verkaufsautomaten, Blockchain-basierten Rückverfolgbarkeitssystemen und KI-gesteuerter Nachfrageprognose. Diese Technologien helfen, das Bestandsmanagement zu optimieren und Abfall zu minimieren, was zur betrieblichen Effizienz beiträgt.

Marktführer der Asien-Pazifik-Branche für trinkfertige Tees

Suntory Holdings Ltd

Ito En Ltd

Uni-President Enterprises Corp

Tingyi (Cayman Islands) Holding Corp

Nongfu Spring Co Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lipton Iced Tea brachte Fusions Lemonade Iced Tea in den Geschmacksrichtungen Erdbeer-Limonade und Ananas-Mango auf den Markt, mit 50 % weniger Zucker als Limonaden. Ein Gewinnspiel bietet Reisen in sommerlich geprägte Städte an.

- September 2024: Twinings brachte eine trinkfertige Sprudelteelinie in drei Geschmacksrichtungen – Refresh, Defence und Boost – auf den Markt, angereichert mit Vitaminen, ohne Zuckerzusatz, unter 50 Kalorien pro Dose, für gesundheitsorientierte Verbraucher.

- März 2024: PepsiCo kündigte eine zusätzliche Investition von USD 400 Millionen für den Bau von zwei neuen Produktionswerken in Vietnam an, die die Produktions- und Vertriebskapazität in Südostasien erweiterten. Die Investition war Teil von PepsiCos regionaler Wachstumsstrategie und positionierte das Unternehmen, um die steigende Nachfrage nach trinkfertigen Getränken, einschließlich funktioneller Teevarianten, zu bedienen.

Umfang des Berichts über den Asien-Pazifik-Markt für trinkfertige Tees

Der Asien-Pazifik-Markt für trinkfertige Tees umfasst alkoholfreie, vorverpackte Teegetränke, die für den sofortigen Konsum ohne zusätzliche Zubereitung konzipiert sind. Diese Produkte umfassen Eistees, aromatisierte Tees sowie gesüßte und ungesüßte Varianten. Der Markt ist nach Typ in Grüner Tee, Kräutertee, Eistee und Sonstige segmentiert. Nach Verpackungsart ist der Markt in Aseptische Verpackungen, Glasflaschen, Metalldosen und PET-Flaschen unterteilt. Basierend auf Vertriebskanälen ist der Markt in Gastronomie und Einzelhandel unterteilt, wobei der Einzelhandel weiter in Convenience-Stores, Facheinzelhändler, Supermärkte und Verbrauchermärkte, Online-Einzelhandel und Sonstige segmentiert ist. Die Marktgröße wurde in Wert in USD und Volumen in Einheiten für alle oben genannten Segmente ermittelt.

| Grüner Tee |

| Kräutertee |

| Eistee |

| Sonstige |

| Aseptische Verpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Gastronomie | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstige |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Übriger Asien-Pazifik-Raum |

| Nach Typ | Grüner Tee | |

| Kräutertee | ||

| Eistee | ||

| Sonstige | ||

| Nach Verpackungsart | Aseptische Verpackungen | |

| Glasflaschen | ||

| Metalldosen | ||

| PET-Flaschen | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Convenience-Stores | |

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind alkoholfreie Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die alkoholfreie Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ausgenommen frische Säfte umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertige Tees und trinkfertiger Kaffee - Trinkfertige Tees und trinkfertiger Kaffee sind vorverpackte, alkoholfreie Getränke, die gebrüht und ohne weitere Verdünnung zum Konsum vorbereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ebenso umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, die oft mit Milch, Zucker oder Aromen gemischt und bequem für den Unterwegskonsum verpackt sind.

- Energydrinks - Energydrinks sind alkoholfreie Getränke, die darauf ausgelegt sind, einen schnellen Energieschub und erhöhte Wachheit zu liefern. Sportgetränke hingegen sind Getränke, die darauf ausgelegt sind, den Körper zu hydratisieren und Elektrolyte zu ersetzen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keinen oder nur einen geringen Zuckeranteil enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft oder Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht- oder Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenergänzung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht- oder Gemüsesaftgetränke mit bis zu 24 % Frucht- oder Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs konsumbereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltbrühkaffee | Kaltbrühkaffee, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen, in der Regel Koffein, enthält und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte unter zahlreichen möglichen Inhaltsstoffen enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie Grüntee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie | Die Gastronomie bezieht sich auf Orte, die Getränke zum sofortigen Konsum vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden, der eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken konzipiert ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Alle zwischen 1981 und 1996 Geborenen (im Jahr 2019 zwischen 23 und 38 Jahre alt) gelten als Millennials. |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Trinklokal mit Lizenz zum Ausschank alkoholischer Getränke zum Konsum vor Ort. |

| Café | Ein Gastronomielokal, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Bedeutet, etwas zu tun oder zu erledigen, während man beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, der das Internet nutzt. |

| Verkaufsautomat | Ein Automat, der kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „vollen Einzelhandelspreis” liegen. Discounter verlassen sich auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean-Label-Getränke sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Stärkungsmittel verwendet, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu erhöhen, und kurzen Perioden niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe von Smilax ornata als Hauptaroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um die Energie zu steigern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen