Größe und Marktanteil des afrikanischen Ready-to-Drink-Tee-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

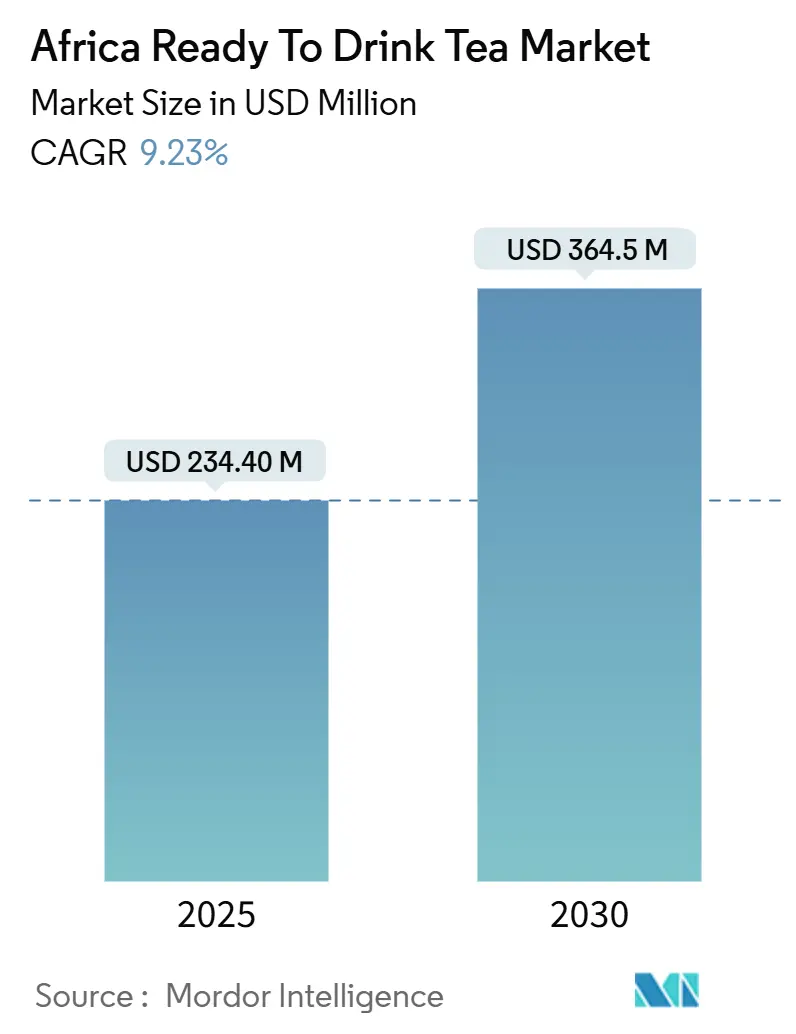

| Marktgröße (2025) | 234.40 Millionen US-Dollar |

| Marktgröße (2030) | 364.5 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.23% CAGR |

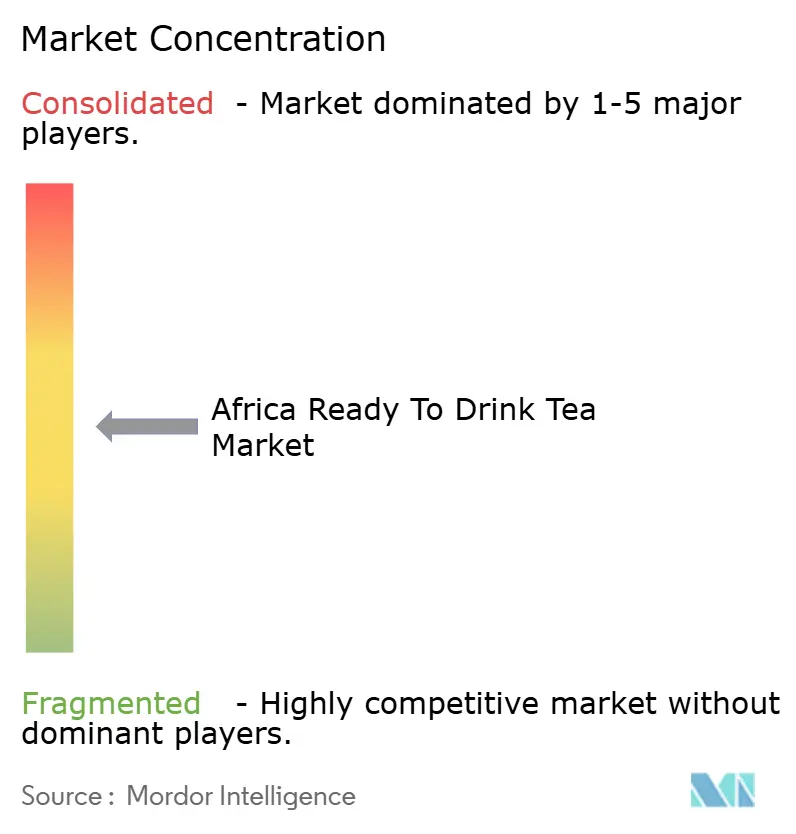

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Ready-to-Drink-Tee-Marktes durch Mordor Intelligence

Der afrikanische Ready-to-Drink-Tee-Markt beläuft sich im Jahr 2025 auf 234,40 Mio. USD und wird bis 2030 voraussichtlich einen Wert von 364,50 Mio. USD erreichen, was einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 9,23 % entspricht. Diese Entwicklung spiegelt das Zusammenspiel von zunehmender Urbanisierung, einer gesundheitsbewussten Mittelschicht, die von kohlensäurehaltigen Erfrischungsgetränken abrückt, sowie Infrastrukturengpässen wider, die Vertriebsmodelle gleichzeitig hemmen und neu gestalten. Das BIP-Wachstum Subsahara-Afrikas wird voraussichtlich von 3,6 % im Jahr 2024 auf 4,2 % im Jahr 2025 steigen; jedoch führen zwei Drittel der Volkswirtschaften fiskalische Konsolidierungsmaßnahmen durch und die Kreditkosten bleiben erhöht, was eine preissensible Verbraucherbasis schafft, die funktionale Vorteile zu zugänglichen Preisen einfordert [1]Quelle: Internationaler Währungsfonds, "Regionaler Wirtschaftsausblick des IWF für Subsahara-Afrika: Reform inmitten großer Erwartungen," imf.org.

Wichtigste Erkenntnisse des Berichts

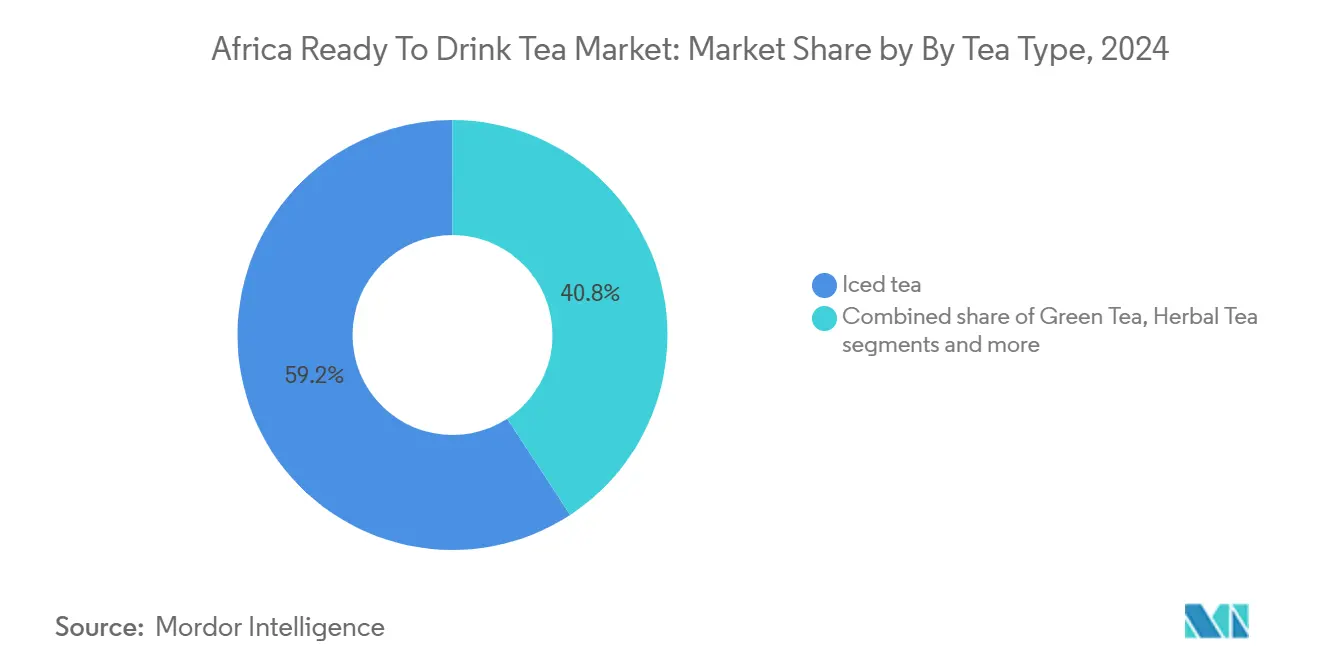

- Nach Teeart entfiel 2024 ein Anteil von 59,22 % des Umsatzes auf Eistee, während für Kräutertee im Zeitraum 2025 bis 2030 eine CAGR von 10,61 % prognostiziert wird.

- Nach Funktionalität entfielen 2024 62,14 % des Marktanteils auf antioxidantienreiche Formulierungen; für Entgiftungsvarianten wird bis 2030 eine CAGR von 10,45 % projiziert.

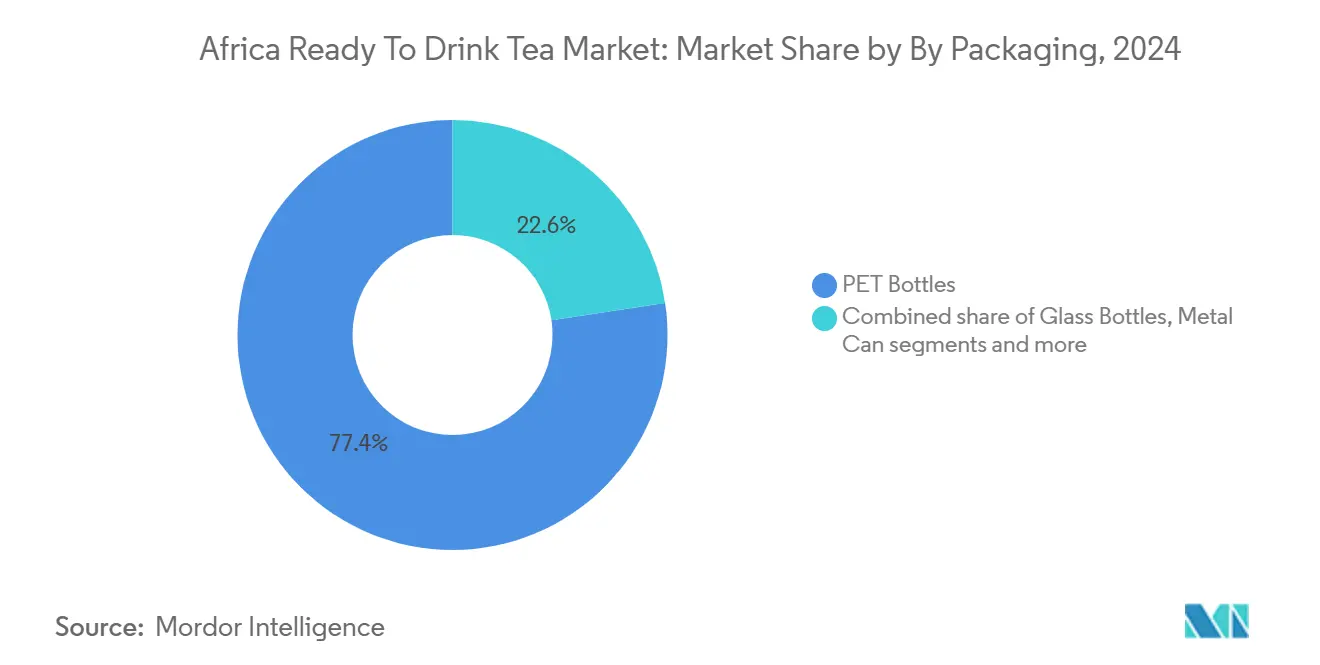

- Nach Verpackung dominierten PET-Flaschen mit 77,37 % der Verkäufe im Jahr 2024, während Glasflaschen mit einer CAGR von 10,33 % für 2025–2030 die schnellste Wachstumsdynamik aufweisen.

- Nach Vertriebskanal erwirtschafteten Einzelhandelskanäle 95,03 % des Wertes im Jahr 2024; Gastronomiekanäle werden jedoch voraussichtlich mit einer CAGR von 12,28 % wachsen, da sich Tourismus und Gastronomie erholen.

- Nach Geografie führte Südafrika mit 40,46 % des Marktwerts im Jahr 2024, während Nigeria voraussichtlich das höchste Wachstum mit einer CAGR von 9,78 % bis 2030 verzeichnen wird.

Trends und Erkenntnisse des afrikanischen Ready-to-Drink-Tee-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Urbane Lebensstile unterwegs bei Afrikas Mittelschicht | +2.1% | Südafrika, Nigeria, Ägypten, Kenia | Mittelfristig (2–4 Jahre) |

| Nachfrage nach gesünderen, zuckerarmen Getränkealternativen | +1.8% | Südafrika, Ägypten, städtische Zentren in ganz Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Wellness-Trends zugunsten antioxidantienreicher Tees | +1.5% | Südafrika, Ägypten, Nigeria, städtische Mittelschicht | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit für Stadtbewohner, die nach nicht-kohlensäurehaltigen Optionen suchen | +1.2% | Nigeria, Ägypten, Kenia, städtische Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Eistee als erfrischendes Alltagsgetränk | +1.4% | Südafrika, Ägypten, Nigeria, Übriges Afrika | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusste Positionierung gegenüber zuckerhaltigen Limonaden | +1.3% | Südafrika, Ägypten, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbane Lebensstile unterwegs bei Afrikas Mittelschicht

Afrikas städtische Bevölkerung wächst doppelt so schnell wie die ländliche Bevölkerung, was zu einem Anstieg zeitbeschränkter Verbraucher führt, die Portabilität und Einzelportionsformate schätzen. Im Einzelhandelsmarkt des Nahen Ostens und Nordafrikas hat das Segment „Essen für unterwegs” ein erhebliches Wachstum verzeichnet, wobei Ägypten als Schlüsselmarkt hervorsticht. Diese Entwicklung zeigt, dass Schnellverpflegungsgetränke nicht mehr auf eine Nischenkategorie beschränkt sind. In Nigeria sind 39 % der Bevölkerung Internetnutzer, während in Ägypten erwartet wird, dass die Verbraucher ihre Lebensmittelausgaben erhöhen, was auf digital geprägte Kaufverhaltensweisen hindeutet, die Ready-to-Drink-Formate (RTD) gegenüber der traditionellen Zubereitung mit losen Teeblättern bevorzugen [2]Quelle: The World Bank Group, "Internetnutzer (% der Bevölkerung) - Nigeria," data.worldbank.org. Dieser Wandel ist besonders in städtischen Zentren wie Greater Accra und Lagos zu beobachten. Obwohl Bequemlichkeit für die Verbraucher Priorität hat, bleiben 58 % preissensibel, was Marken dazu zwingt, eine Premium-Positionierung mit erschwinglicher Preisgestaltung zu verbinden. Diese Dynamik erklärt die Dominanz von PET-Flaschen auf dem Markt.

Nachfrage nach gesünderen, zuckerarmen Getränkealternativen

Die südafrikanische Gesundheitsförderungsabgabe (Health Promotion Levy), die 2018 eingeführt und jährlich angepasst wird, hat im gesamten Getränkesektor eine Neuformulierung angestoßen. Die Abgabe beläuft sich auf ZAR 0,021 pro Gramm Zucker, der 4 Gramm pro 100 Milliliter überschreitet, was einer Dose mit 330 Millilitern und 35 Gramm Zucker effektiv ZAR 0,63 hinzufügt [3]Quelle: The World Bank Group, "Designs von Steuern auf zuckerhaltige Getränke," worldbank.org. Verbraucher, die Gesundheit bei Kaufentscheidungen priorisieren und bereit sind, mehr für nachhaltige Produkte zu zahlen, signalisieren, dass Gesundheitsversprechen Preisaufschläge erzielen können. Die nigerianische Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle (NAFDAC) setzt Kennzeichnungsstandards durch, die eine klare Angabe des Zuckergehalts verlangen, was Marken zu natürlichen Süßungsmitteln und pflanzlichen Aufgüssen drängt. Das Zusammenwirken von Steuerpolitik, Verbraucherpräferenz und regulatorischer Transparenz schränkt die Gewinnspanne für zuckerreiche Formulierungen ein.

Zunehmende Wellness-Trends zugunsten antioxidantienreicher Tees

Rooibos-Tee, der aus der Westkap-Provinz Südafrikas stammt, enthält Aspalathin, ein Dihydrochalkon, das für seine antioxidativen und entzündungshemmenden Eigenschaften bekannt ist. Peer-reviewed Forschung, die 2024 veröffentlicht wurde, zeigte, dass der Konsum von Rooibos kardiovaskuläre Biomarker und Lipidprofile verbessert, was ihn zu einem geeigneten funktionellen Inhaltsstoff für Ready-to-Drink-Formulierungen (RTD) macht, die auf die Unterstützung der Stoffwechselgesundheit abzielen. Die wachsende Verbrauchernachfrage nach gesundheitsorientierten Getränken hat Rooibos-Tee als wichtigen Treiber im RTD-Tee-Markt positioniert. Seine natürlichen gesundheitlichen Vorteile in Kombination mit seinem einzigartigen Geschmacksprofil sprechen gesundheitsbewusste Verbraucher an, die Alternativen zu traditionellen zuckerhaltigen Getränken suchen. Darüber hinaus hat das zunehmende Bewusstsein für funktionelle Zutaten in Getränken die Akzeptanz von Rooibos-Tee in RTD-Formulierungen weiter gesteigert und trägt zum Marktwachstum bei.

Bequemlichkeit für Stadtbewohner, die nach nicht-kohlensäurehaltigen Optionen suchen

Kohlensäurehaltige Erfrischungsgetränke stehen vor Herausforderungen durch Zuckersteuern und veränderte Gesundheitswahrnehmungen; sie profitieren jedoch weiterhin von einer weitreichenden Distribution und starker Markenbekanntheit. Ready-to-Drink-Tee (RTD) hat einen Wettbewerbsvorteil als natürlich gewonnene, kalorienärmere Option, die keine Zubereitung erfordert. Diese Positionierung entspricht den wachsenden Verbraucherpräferenzen für gesündere Getränkeoptionen, insbesondere bei gesundheitsbewussten Personen und jüngeren Bevölkerungsgruppen. Die Bequemlichkeit von RTD-Tee in Verbindung mit seinen wahrgenommenen gesundheitlichen Vorteilen macht ihn zu einer attraktiven Alternative zu traditionellen zuckerhaltigen Getränken. Darüber hinaus unterstützt das zunehmende Bewusstsein für natürliche und biologische Zutaten die Nachfrage nach RTD-Tee weiter, da Verbraucher Produkte suchen, die mit ihrem Lebensstil und ihren Ernährungszielen übereinstimmen. Laut dem USDA FAS-Bericht über den nigerianischen Lebensmitteleinzelhandel finden 72 % der Lebensmittel- und Getränkeverkäufe über traditionelle Märkte, 25 % über Convenience-Stores und nur 3 % über Supermärkte statt [4]Quelle: USDA Auslandsdienst für Landwirtschaft, "Berichtsname: Jährlicher Lebensmitteleinzelhandel - Nigeria," fas.usda.gov. Dies unterstreicht die Bedeutung von bei Umgebungstemperatur lagerfähigen Verpackungen, die den Bedingungen informeller Einzelhandelsumgebungen standhalten können. PET-Flaschen, mit einem Marktanteil von 77,37 %, werden wegen ihrer Langlebigkeit, ihres geringen Gewichts und ihrer Fähigkeit, hohe Lagertemperaturen zu überstehen, bevorzugt, was in Regionen mit unzuverlässiger Kühlung unerlässlich ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wettbewerb durch kohlensäurehaltige Erfrischungsgetränke und Säfte | -0.8% | Südafrika, Nigeria, Ägypten, Übriges Afrika | Kurzfristig (≤ 2 Jahre) |

| Zuckersteuern und Kennzeichnungsvorschriften | -0.5% | Südafrika, Botswana, Mauritius, Nigeria (vorgeschlagen) | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Kostensteigerungen für Teeblätter | -0.6% | Kenia (Lieferant), Ägypten, Nigeria, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlkapazitäten in Vertriebsnetzen | -0.7% | Nigeria, Übriges Afrika, ländliches Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch kohlensäurehaltige Erfrischungsgetränke und Säfte

Die fest verankerten Vertriebsnetze, die Markenbekanntheit und die Wettbewerbsfähigkeit bei den Preisen von Coca-Cola und PepsiCo schaffen für RTD-Tee-Neueinsteiger erhebliche Markteintrittsbarrieren. Coca-Colas 2024 angekündigte Investition von 1 Mrd. USD in Nigeria umfasst die Erweiterung der Kapazitäten für kohlensäurehaltige und nicht-kohlensäurehaltige Getränke, was signalisiert, dass etablierte Anbieter ihren Marktanteil durch Portfoliodiversifizierung verteidigen, anstatt Regalfläche abzugeben. Die Übernahme von BevCo South Africa durch Varun Beverages für ZAR 3 Mrd. im Jahr 2024 integriert PepsiCos kohlensäurehaltiges Portfolio mit BevCos Vertrieb in Township-Gebieten und nutzt 150.000 Spaza-Shops für den Querverkauf von RTD-Tee zusammen mit kohlensäurehaltigen Erfrischungsgetränken. Darüber hinaus erzielen Saftkonzentrate und Nektare aufgrund von Skaleneffekten und Zutatenkosten niedrigere Preispunkte als RTD-Tee. RTD-Tee-Marken müssen daher auf funktionale Differenzierung setzen, etwa auf Antioxidantiengehalt, Koffeinmodulation oder probiotische Beimischungen, um Premium-Preise zu rechtfertigen und einer Kommodifizierung entgegenzuwirken.

Begrenzte Kühlkapazitäten in Vertriebsnetzen

Die Bewertung der Globalen Kühlkettenallianz (Global Cold Chain Alliance) für Afrika 2024 identifizierte Energieunzuverlässigkeit, Fachkräftemangel und Handelsbarrieren als primäre Einschränkungen für die Kühllogistik. Südafrikas Stromsperren (Load-Shedding) beeinträchtigten die Zuverlässigkeit der Kühlkette und zwangen Distributoren, in Notstromaggregate und Solaranlagen zu investieren. Nigerias 72-prozentiger Anteil traditioneller Märkte und 25-prozentige Durchdringung von Convenience-Stores spiegeln die Dominanz des Einzelhandels bei Umgebungstemperatur wider, wo RTD-Tee mit lagerstabilen Säften und kohlensäurehaltigen Getränken konkurrieren muss, die Hitzeeinwirkung vertragen. Maersks Bericht 2024 zur Kühlkette in Südafrika weist darauf hin, dass IoT-gestützte Temperaturüberwachung und Blockchain-Rückverfolgbarkeit Verderb reduzieren können, die Einführung jedoch auf große Betreiber beschränkt bleibt und kleine sowie mittlere Distributoren auf manuelle Prozesse angewiesen lässt. Diese Infrastrukturlücke schränkt die ländliche Durchdringung von RTD-Tee ein und erfordert aseptische Verpackungen oder konservierungsmittelhaltige Formulierungen, die die Haltbarkeit bei Umgebungstemperatur ohne Kühlung verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teeart: Kräutervarianten überholen traditionellen Eistee

Eistee verzeichnete im Jahr 2024 einen Marktanteil von 59,22 %, während Kräutertee von 2025 bis 2030 voraussichtlich mit einer CAGR von 10,61 % wachsen wird. Diese Divergenz spiegelt die Abwanderung der Verbraucher hin zu funktionalen Botanika wie Rooibos, Honigtee (Honeybush) und Baobab wider, die koffeinfreie Positionierungen und klinisch belegte gesundheitliche Vorteile bieten. Peer-reviewed Forschung aus dem Jahr 2024 zeigte, dass Rooibos-Aspalathin kardiovaskuläre Biomarker und Lipidprofile verbessert und damit eine wissenschaftliche Grundlage für Wellness-Aussagen liefert, die bei gesundheitsbewussten Stadtverbrauchern Anklang finden. Eistee behält seine Dominanz aufgrund etablierter Geschmackspräferenzen und lagerstabiler PET-Verpackungen.

Grüner Tee repräsentiert ein Nischen-Premiumsegment, das hauptsächlich städtische Millennials anspricht, die von asiatischen Wellness-Trends beeinflusst werden. Das wachsende Interesse dieser Bevölkerungsgruppe an Gesundheit und Wohlbefinden hat die Nachfrage nach grünem Tee angekurbelt, da er als gesündere Alternative zu traditionellen zuckerhaltigen Getränken wahrgenommen wird. Diese lokalen Tees, die für ihre koffeinfreien und natürlich süßen Profile bekannt sind, bedienen breitere Verbraucherpräferenzen und begrenzen die Marktdurchdringung von grünem Tee. Andere Ready-to-Drink-Tee-Varianten (RTD), einschließlich Spezialitätenmischungen, befinden sich noch in einem frühen Entwicklungsstadium und stehen vor Herausforderungen wie der Kühlkettenlogistik und einem geringen Verbraucherbewusstsein außerhalb großer Ballungsgebiete. Trotz dieser Herausforderungen wird erwartet, dass die zunehmende Urbanisierung und die Exposition gegenüber globalen Wellness-Trends das Wachstum von RTD-Teeprodukten, einschließlich grünem Tee und Spezialitätenmischungen, in der Region schrittweise vorantreiben werden.

Nach Funktionalität: Entgiftungsformulierungen gewinnen an Bedeutung

Das antioxidantienreiche Segment wird voraussichtlich im Jahr 2024 einen Marktanteil von 62,14 % halten. Das Segment der Entgiftungsfunktionalität wird unterdessen von 2025 bis 2030 voraussichtlich mit einer CAGR von 10,45 % wachsen. Dieser Trend verdeutlicht die steigende Verbrauchernachfrage nach gezielten gesundheitlichen Vorteilen jenseits des allgemeinen Wohlbefindens, wobei Entgiftungsprodukte Zutaten wie Senna, Ingwer, Zichorienwurzelfaser und Probiotika nutzen. Die zunehmende Präferenz für funktionelle Getränke, einschließlich Ready-to-Drink-Tees (RTD), ist ein wesentlicher Treiber für dieses Wachstum. Verbraucher suchen zunehmend nach bequemen Optionen, die ihren Gesundheits- und Wellness-Zielen entsprechen, was RTD-Tees mit antioxidativen und entgiftenden Eigenschaften sehr attraktiv macht. Antioxidantienreiche Formulierungen behalten ihren Mehrheitsanteil, angetrieben durch Rooibos' etablierten Ruf und peer-reviewed Belege für seine kardiovaskulären Vorteile. Marken müssen jedoch die Zutaten-Kombinationen kontinuierlich aktualisieren, um einer Kommodifizierung entgegenzuwirken und das Verbraucherinteresse aufrechtzuerhalten.

Andere funktionelle Varianten, wie energiefördernde Tees mit Guarana oder Yerba Mate, bleiben aufgrund regulatorischer Kontrolle von stimulanzienbezogenen Aussagen und der Verbraucherpräferenz für koffeinfreie Entspannungsoptionen begrenzt. Die wachsende Nachfrage nach funktionellen Getränken, die zusätzliche gesundheitliche Vorteile bieten, treibt jedoch Innovationen im Ready-to-Drink-Tee-Markt (RTD) voran. Verbraucher suchen zunehmend nach Produkten, die ihren Gesundheits- und Wellness-Zielen entsprechen, wie Tees, die Energie oder Stressabbau bieten. Dieser Trend ermutigt Hersteller, trotz regulatorischer Herausforderungen neue Formulierungen und Zutaten zu erkunden, um den sich entwickelnden Präferenzen gesundheitsbewusster Verbraucher gerecht zu werden. Gesundheitserwägungen beeinflussen weiterhin die Kaufentscheidungen der Verbraucher und unterstützen das Wachstum des RTD-Tee-Marktes.

Nach Verpackungsart: Glasflaschen signalisieren Premiumisierung

PET-Flaschen entfielen im Jahr 2024 auf 77,37 % des Marktanteils, während Glasflaschen von 2025 bis 2030 voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 10,33 % wachsen werden. Dieser Trend verdeutlicht zwei unterschiedliche Entwicklungen: den weit verbreiteten Einsatz von leichten, bruchsicheren PET-Flaschen für die Umgebungstemperatur-Distribution auf Massenmarkten sowie die zunehmende Einführung von Mehrweg-Glassystemen, die durch Premiumisierung und nachhaltigkeitsorientierte Verbraucher angetrieben werden. Ein Beispiel hierfür ist Kenya Breweries' Projekt Rudisha, das innerhalb von drei Monaten von 2023 bis 2024 erfolgreich 5,76 Millionen Mehrweg-Glasflaschen für Spirituosen einsammelte. Diese Initiative unterstreicht das Potenzial von Kreislaufsystemen auf afrikanischen Märkten, obwohl eine erfolgreiche Umsetzung vom Aufbau einer Pfand-Rückgabe-Infrastruktur und der Verbraucheraufklärung abhängt.

Metalldosen und aseptische Verpackungen besetzen Nischenrollen, wobei Dosen für kohlensäurehaltige RTD-Tee-Varianten bevorzugt werden und aseptische Kartons für lagerstabile Formate verwendet werden, die auf den ländlichen Vertrieb ausgerichtet sind. Einwegbecher dienen dem Konsum vor Ort in Cafés und Hotels, ihr ökologischer Fußabdruck und ihr Einwegcharakter stehen jedoch im Widerspruch zu Nachhaltigkeitsmandaten. Die CAGR von 10,33 % bei Glas legt nahe, dass Marken Mehrwegsysteme und Premium-Positionierung nutzen können, um sich zu differenzieren; die Massenmarktdurchdringung wird jedoch PET-dominiert bleiben, bis die Sammlung und Recycling-Infrastruktur skaliert.

Nach Vertriebskanal: Erholung der Gastronomie beschleunigt sich

Einzelhandelskanäle behalten im Jahr 2024 einen Marktanteil von 95,03 %. Gastronomiekanäle werden von 2025 bis 2030 voraussichtlich mit einer CAGR von 12,28 % wachsen, angetrieben von der Erholung nach pandemiebedingten Schließungen und dem Ausbau des Tourismus. Ägyptens Ziel von 30 Millionen Touristen bis 2028, gegenüber 15,7 Millionen im Jahr 2024, wird die Nachfrage von Hotels, Restaurants und institutionellen Einrichtungen nach RTD-Tee ankurbeln, wobei die USDA FAS-Analyse Tee unter den drei am stärksten wachsenden verbraucherorientierten Produkten einordnet. Ghanas Hotelsektor erzielte 2023 einen Umsatz von rund 2 Mrd. USD, was auf eine robuste Gastronomienachfrage hindeutet. Ägyptens 18.300 Schnellrestaurants und der expandierende Cafésektor, in dem Ägypter täglich 20 Millionen Tassen Kaffee konsumieren, bieten Querverkaufsmöglichkeiten für RTD-Tee, der als kühle, erfrischende Alternative positioniert wird.

Die Dominanz des Einzelhandels verdeutlicht Afrikas Einzelhandelsstruktur, die durch traditionelle Märkte und Spaza-Shops gekennzeichnet ist. Convenience-Stores und Fachgeschäfte bedienen den Konsum unterwegs. Diese Einzelhandelsstruktur stellt einen bedeutenden Treiber für den Ready-to-Drink-Tee-Markt (RTD) dar, da sie eine weitreichende Verfügbarkeit und Zugänglichkeit von RTD-Teeprodukten über Einzelhandelskanäle ermöglicht. Die CAGR von 12,28 % im Gastronomiebereich zeigt, dass Marken duale Vertriebsstrategien anwenden müssen: Massenmarkt-PET-Formate zur Sicherstellung der Einzelhandelsverfügbarkeit und Premium-Glas- oder Dosenformate zur Differenzierung am Ort des Konsums. Die Kombination dieser Strategien ermöglicht es RTD-Tee-Marken, diverse Verbraucherpräferenzen und Konsumgelegenheiten effektiv anzusprechen und das Marktwachstum weiter voranzutreiben.

Geografische Analyse

Südafrika hält 40,46 % des Marktanteils 2024, gestützt durch eine etablierte Kühlketteninfrastruktur, regulatorische Rahmenbedingungen wie die Gesundheitsförderungsabgabe sowie eine konzentrierte Einzelhandelslandschaft, in der Shoprite, Pick n Pay und Woolworths erhebliche Regalflächen kontrollieren. Die Gesundheitsförderungsabgabe, die ZAR 0,021 pro Gramm Zucker über 4 Gramm pro 100 Milliliter erhebt, generierte bis 2024 ZAR 6,5 Mrd. an Einnahmen und bewirkte eine 28-prozentige Reduzierung des Zuckergehalts in besteuerten Getränken, was für zuckerarme RTD-Tees einen regulatorischen Rückenwind schafft.

Nigeria wird von 2025 bis 2030 voraussichtlich mit einer CAGR von 9,78 % wachsen, angetrieben durch Coca-Colas 2024 angekündigte Investition von 1 Mrd. USD, eine Bevölkerung von über 200 Millionen und die steigende Smartphone-Durchdringung, die E-Commerce-Kanäle ermöglicht. Die nigerianische Lebensmittel- und Arzneimittelbehörde NAFDAC setzt Kennzeichnungsstandards durch, die eine klare Angabe des Zuckergehalts und die Substanziierung von Inhaltsstoffen verlangen, was Marken zu natürlichen Süßungsmitteln und pflanzlichen Aufgüssen drängt. Die CAGR von 9,78 % spiegelt Nigerias demografische Dividende und den Urbanisierungstrend wider; der Erfolg erfordert jedoch lagerstabile PET-Verpackungen, Vertriebspartnerschaften in Township-Gebieten und eine preis-wert-orientierte Positionierung, um Preissensibilität zu bewältigen.

Ägypten mit 117 Millionen Einwohnern und 15,7 Millionen Touristen im Jahr 2024 bietet eine doppelte Chance im Einzel- und Hotel-Restaurant-Institutionellen-Kanal. Die USDA FAS-Analyse ordnet Tee unter den drei am stärksten wachsenden verbraucherorientierten Produkten ein, wobei die Tourismuserweiterung mit dem Ziel von 30 Millionen Besuchern bis 2028 die Nachfrage von Hotels und der Gastronomie antreibt. Ägyptische Verbraucher, die höhere Lebensmittelausgaben antizipieren und starke Gesundheitsprioritäten sowie die Bereitschaft aufweisen, mehr für nachhaltige Produkte zu zahlen, signalisieren Aufgeschlossenheit gegenüber Premium-RTD-Tee-Positionierungen. Kleine lokale Lebensmittelhändler dominieren jedoch den Einzelhandel, und Importeure sehen sich mit hohen Zöllen, komplexen Vorschriften und eingeschränktem Zugang zu Devisen konfrontiert, was Partnerschaften mit ägyptischen Distributoren und digitalen Beschaffungsplattformen wie Horeca Star und OneOrder erforderlich macht.

Wettbewerbslandschaft

Der afrikanische Ready-to-Drink-Tee-Markt weist eine moderate Fragmentierung auf, bei der globale Marktführer wie Coca-Cola, PepsiCo und Nestlé S.A. Skalierungsvorteile und Kühlkettenpartnerschaften nutzen, während regionale Spezialisten wie BOS Brands (Pty) Ltd, CWAY Group und Clover S.A. (Pty) Ltd lokales botanisches Wissen und Vertriebsnetze in Township-Gebieten einsetzen. Varun Beverages' Übernahme von BevCo South Africa für ZAR 3 Mrd. im Jahr 2024 ist ein Beispiel für die Konsolidierungsdynamik und zielt auf 150.000 Spaza-Shops sowie die R900-Mrd.-Township-Wirtschaft ab, um PepsiCos kohlensäurehaltiges Portfolio neben RTD-Tee zu vermarkten.

Strategische Muster betonen Doppelmarken-Portfolios (kohlensäurehaltig und nicht-kohlensäurehaltig), funktionale Zutaten-Differenzierung (Rooibos, Baobab, Probiotika) und Nachhaltigkeitspositionierung über Mehrwegglas und rPET-Anteil. Chancen in unterversorgten Bereichen umfassen die ländliche Durchdringung durch lagerstabile aseptische Verpackungen, Premiumisierung in der Gastronomie über Glasflaschen und Spezialitätenmischungen sowie Direktvertriebsmodelle über E-Commerce.

Aufstrebende Marktveränderer wie Carmién, Lady Boba und GoodGut nutzen Nischen-Positionierungen, CBD-angereichertes Rooibos, Bubble-Tea-Formate und Darmgesundheits-Probiotika, um städtische Millennials zu gewinnen, die bereit sind, Preisaufschläge für gezielte Wellness-Vorteile zu zahlen. Die Wettbewerbsintensität wird zunehmen, da Zuckersteuern über Südafrika hinaus auf Nigeria und andere Länder ausgeweitet werden, die Margen für zuckerreiche Formulierungen komprimieren und Marken belohnen, die in zuckerarme, funktionale und nachhaltig verpackte RTD-Tees investieren, die den regulatorischen und Verbraucherpräferenzen entsprechen.

Branchenführer des afrikanischen Ready-to-Drink-Tee-Marktes

BOS Brands (Pty) Ltd

PepsiCo, Inc.

Tata Consumer Products Ltd

The Coca-Cola Company

CWAY Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Coca-Cola kündigte eine Investition von 1 Mrd. USD in Nigeria über fünf Jahre an, die Kapazitätserweiterungen für kohlensäurehaltige und nicht-kohlensäurehaltige Getränke, Upgrades der Vertriebsinfrastruktur und Marktdurchdringungsinitiativen umfasst.

- März 2024: Varun Beverages (PepsiCo-Franchisenehmer) übernahm BevCo South Africa für ZAR 3 Mrd. und erhielt dadurch Zugang zu 150.000 Spaza-Shops, der R900-Mrd.-Township-Wirtschaft und BevCos Vertriebsnetz, um PepsiCos kohlensäurehaltiges und nicht-kohlensäurehaltiges Portfolio, einschließlich potenzieller RTD-Tee-Expansion, zu vermarkten.

- Februar 2021: BOS Brands (Pty) Ltd weitete sein Direktvertriebsangebot durch einen neuen Abonnementdienst aus. Dieser Dienst macht BOS-Produkte für Verbraucher direkt über die Marke verfügbar, zu einem reduzierten Preis für monatliche Bestellungen.

Berichtsumfang des afrikanischen Ready-to-Drink-Tee-Marktes

Grüner Tee, Kräutertee, Eistee sind als Segmente nach Erfrischungsgetränkeart abgedeckt. Aseptische Verpackungen, Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungsart abgedeckt. Einzelhandel, Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Ägypten, Nigeria, Südafrika sind als Segmente nach Land abgedeckt.| Eistee |

| Grüner Tee |

| Kräutertee |

| Sonstiger RTD-Tee |

| Antioxidantienreich |

| Entgiftend |

| Sonstiges |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen |

| Einwegbecher |

| Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Südafrika |

| Ägypten |

| Nigeria |

| Übriges Afrika |

| Nach Teeart | Eistee | |

| Grüner Tee | ||

| Kräutertee | ||

| Sonstiger RTD-Tee | ||

| Nach Funktionalität | Antioxidantienreich | |

| Entgiftend | ||

| Sonstiges | ||

| Nach Verpackungsart | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen | ||

| Einwegbecher | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermarkt/Verbrauchermarkt | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSDs) - Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind nicht-alkoholische Getränke, die kohlensäurehaltig sind und typischerweise aromatisiert sind, wobei gelöstes Kohlendioxid für Kohlensäure sorgt. Zu diesen Getränken gehören häufig Cola-, Zitronen-Limetten-, Orangen- und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke aus Früchten, Gemüse oder einer Kombination davon umfassen, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt. Mit Ausnahme von Frischsäften umfasst dieses Marktsegment kommerziell hergestellte und haltbar gemachte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Ready-to-Drink-Tee (RTD) und RTD-Kaffee - Ready-to-Drink-Tee (RTD) und RTD-Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und ohne weitere Verdünnung zum Konsum vorbereitet sind. RTD-Tee umfasst in der Regel verschiedene Tee-Sorten, angereichert mit Aromen und Süßungsmitteln, und wird in Flaschen, Dosen oder Kartons angeboten. Gleichermaßen beinhaltet RTD-Kaffee vorgebrühte Kaffeeformulierungen, oft gemischt mit Milch, Zucker oder Aromen, und ist bequem für den Konsum unterwegs verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die dazu formuliert sind, einen schnellen Energieschub und Wachheit zu erzeugen. Sportgetränke hingegen sind Getränke, die dazu dienen, den Körper zu hydratisieren und Elektrolyte zu ersetzen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSDs) sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder Nicht-Zucker-Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der Originalgeschmack von Cola-Limonade. |

| Diät-Cola | Ein auf Cola basierendes Erfrischungsgetränk, das keinen oder einen geringen Zuckergehalt enthält. |

| Fruchtgeschmack-Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| 100 % Saft | Aus Früchten/Gemüse hergestellter Saft in Form von reinem Saft ohne Wasserzusatz zur Volumenerhöhung. Es ist nicht gestattet, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Fruchtanteil enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| RTD-Kaffee | Verpackte Kaffeegetränke, die in zubereitetem Zustand verkauft werden und zum Zeitpunkt des Kaufs verzehrfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit Eiswürfeln. |

| Kaltbrüh-Kaffee (Cold Brew Coffee) | Kaltbrüh-Kaffee, auch Kaltwasserextraktion oder Kaltpressung genannt, wird durch das mehrstündige Einweichen von gemahlenem Kaffee in Wasser mit Raumtemperatur hergestellt. |

| RTD-Tee | Ready-to-Drink-Tee (RTD-Tee) ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und beim Gewichtsverlust hilft. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder dem Absud von Kräutern, Gewürzen oder anderen pflanzlichen Materialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art von Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und vermarktet wird als Quelle von mentaler und körperlicher Stimulation. Sie können kohlensäurehaltig sein oder nicht und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte unter zahlreichen möglichen Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/Biologische Energydrinks | Natürliche/Biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energy-Shots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig geringer. |

| Sportgetränke | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen an Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung des Kohlenhydratanteils. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration an Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr niedrigen Kohlenhydratgehalt und eine geringere Konzentration an Salz und Zucker als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralstoffen wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinhaltige Sportgetränke | Proteinhaltige Sportgetränke sind jene Sportgetränke, die Protein enthalten, das die Leistung verbessert und den Muskelproteinabbau reduziert. |

| Gastronomie | Die Gastronomie bezeichnet Orte, die Getränke zum sofortigen Konsum vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Getränkefachhändler, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine große Auswahl an Konsumgütern und Dienstleistungen, in der Regel Lebensmittel und Kraftstoff, zu kaufen. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine umfangreiche Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Form des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, handelsüblich sterilen Produkts unter sterilen Bedingungen in einen vorab sterilisierten Behälter mit Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinktem oder galvanisiertem Stahl, die häufig für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder einen anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennials werden alle Personen bezeichnet, die zwischen 1981 und 1996 geboren wurden (im Jahr 2019 zwischen 23 und 38 Jahre alt). |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Es handelt sich um ein Trinklokal, das berechtigt ist, alkoholische Getränke zum Konsum vor Ort auszuschenken. |

| Café | Es handelt sich um einen Gastronomie-Betrieb, der Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Es bedeutet, etwas zu tun/damit umzugehen, während man mit etwas beschäftigt ist und keine Pläne umlenkt, um etwas zu bewältigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, die das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discounter | Ein Discounter bietet ein Einzelhandelsformat an, bei dem Produkte grundsätzlich zu Preisen verkauft werden, die unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter setzen auf Großeinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean-Label-Getränke sind Getränke, die aus wenigen Zutaten natürlicher Herkunft bestehen und nicht oder nur minimal verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des zentralen Nervensystems ist. Es wird hauptsächlich als mildes kognitives Stimulans zur Steigerung von Wachheit und Aufmerksamkeitsleistung eingesetzt. |

| Extremsport | Action-Sport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, die die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz steigern, und kurzen Phasen mit geringerer Intensität wechseln. |

| Haltbarkeit | Die Zeitdauer, für die ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk, das im Allgemeinen mit Vanille aromatisiert ist und auf dem Geschmack eines Eiscreme-Floats basiert. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe Smilax ornata als Hauptgeschmack hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe zur Energiesteigerung. Beliebte Optionen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenmeinungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen