Marktgröße und Marktanteil des Breitbandmarkts mit Festnetz im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

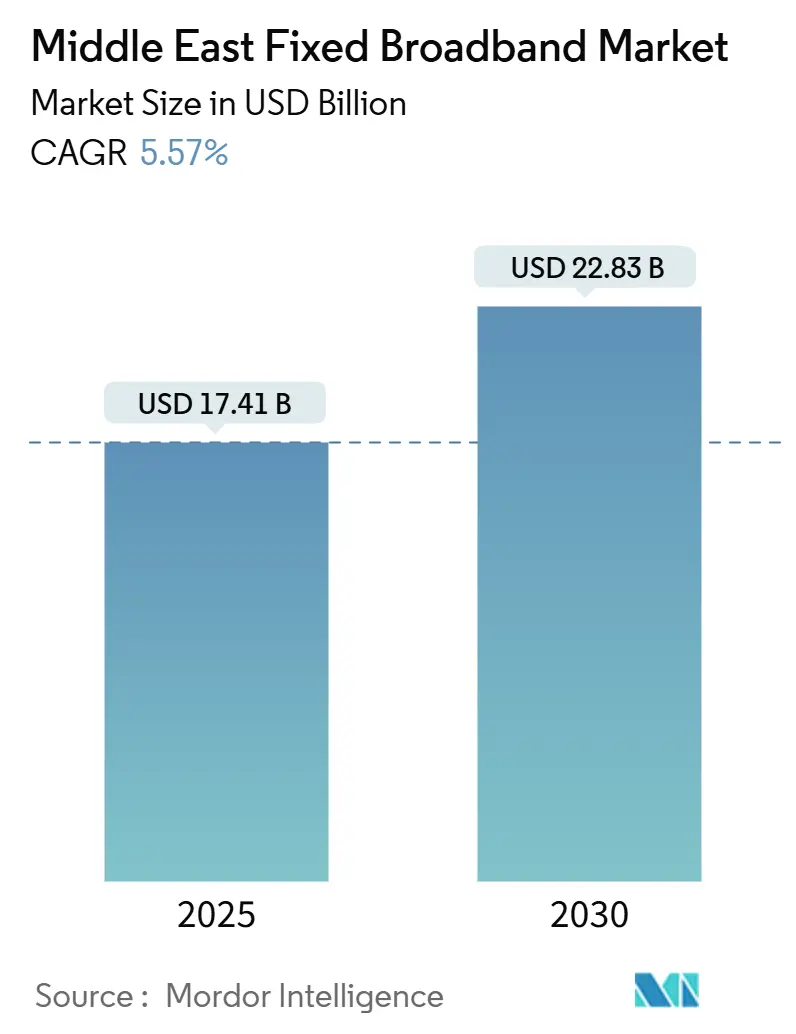

| Marktgröße (2025) | 17.41 Milliarden US-Dollar |

| Marktgröße (2030) | 22.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Breitbandmarkts mit Festnetz im Nahen Osten von Mordor Intelligence

Die Marktgröße des Breitbandmarkts mit Festnetz im Nahen Osten wird im Jahr 2025 auf 17,41 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,57 % im Prognosezeitraum (2025–2030) einen Wert von 22,83 Milliarden USD erreichen.

Robuste staatlich geförderte Gigabit-Agenden, auf Glasfaser ausgerichtete Strategien der Netzbetreiber, der Aufbau von Hyperscale-Rechenzentren sowie rasch wachsender Cloud- und Gaming-Datenverkehr bilden die Grundlage dieses verlässlichen Wachstumspfads. Beschleunigte Glasfaser-bis-zum-Haus/Gebäude-Ausbauten (FTTH/B), 5G-basierter Festnetz-Funkzugang (FWA) zur Versorgung vorstädtischer Gebiete sowie die Anforderungen von Megaprojekten für intelligente Städte bilden einen positiven Investitionskreislauf, der Kapital in die Infrastruktur der letzten Meile und in Backhaul-Infrastruktur fließen lässt. Die Wettbewerbsdynamik weitet sich aus, da Regelungen zum offenen Netzzugang Netzausbauer einladen und LEO-Satellitenkonzessionen für Wüsten- und Offshore-Verbindungen kommerziell tragfähig werden. Etablierte Telekommunikationsunternehmen sichern ihre Basis durch XGS-PON-, 25G-PON- und Wi-Fi-7-Upgrades, während disruptive Festnetz-Funk-Internetdienstanbieter 5G-Advanced-Spektrumressourcen nutzen, um preissensible Haushalte zu gewinnen. Makroökonomische Widerstandsfähigkeit in Verbindung mit einer jungen, digital versierten Bevölkerung hält die Breitbandpenetration in Haushalten trotz sporadischem Preiswettbewerb und politischen Gegenwind auf Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie erzielte FTTH/B im Jahr 2024 einen Umsatzanteil von 46,66 % am Breitbandmarkt mit Festnetz im Nahen Osten, während dieselbe Plattform bis 2030 auf eine CAGR von 11,28 % zusteuert.

- Nach Geschwindigkeitsstufe führte das Band von 100 Mbit/s bis 1 Gbit/s im Jahr 2024 mit einem Anteil von 64,43 %, während Dienste über 1 Gbit/s bis 2030 voraussichtlich mit einer CAGR von 20,60 % wachsen werden.

- Nach Endnutzer hielten Privatkundenanschlüsse im Jahr 2024 einen Anteil von 86,98 %, während Geschäftskundenabonnements im Prognosezeitraum voraussichtlich mit einer CAGR von 9,18 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 35,82 % des Anteils auf Video-Streaming und Unterhaltung, während Smart-Home- und IoT-Konnektivität bis 2030 voraussichtlich eine CAGR von 13,62 % verzeichnen wird.

- Nach Bereitstellungsumgebung dominierten städtische Gebiete im Jahr 2024 mit einem Anteil von 70,98 %, während ländliche Ausbauten bis 2030 mit einer CAGR von 8,00 % voranschreiten.

- Nach Eigentümerschaft beherrschten etablierte Telekommunikationsunternehmen im Jahr 2024 mit einem Anteil von 38,96 % den Markt, während Festnetz-Funk-Internetdienstanbieter im gleichen Zeitraum mit einer CAGR von 10,54 % expandieren.

- Nach Geografie führte Saudi-Arabien im Jahr 2024 mit einem Umsatzanteil von 40,66 %, und Oman ist auf dem Weg, bis 2030 mit einer CAGR von 8,59 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum Breitbandmarkt mit Festnetz im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FTTH- Beschleunigung im Rahmen nationaler Gigabit-Agenden | 1.1% | Saudi- Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| 5G-basierter Festnetz-Funkzugang zur Schließung von Versorgungslücken in Vororten | 1.2% | GKR- Region, Türkei, Israel | Kurzfristig (≤ 2 Jahre) |

| Großangelegte Hyperscale- und Edge-Rechenzentrumsbauten mit Bedarf an Terabit-Backhaul | 0.8% | VAE, Saudi-Arabien, Katar | Langfristig (≥ 4 Jahre) |

| Megaprojekte für intelligente Städte mit Bedarf an Multi-Gigabit-Wohnungsanschlüssen | 0.6% | Saudi- Arabien (NEOM), Katar (Lusail) | Langfristig (≥ 4 Jahre) |

| Glasfaserregelungen zum offenen Netzzugang als Anreiz für wettbewerbsfähige Netzausbauer | 0.4% | Saudi- Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Lizenzierte LEO-Satellitenkonstellationen zur Breitbandversorgung von Ölfeldern und Wüsten | 0.3% | Saudi- Arabien, Oman, abgelegene Gebiete der VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

FTTH-Beschleunigung im Rahmen nationaler Gigabit-Agenden

Die Golfregierungen stellen Glasfaserkonnektivität in den Mittelpunkt ihrer digitalen Strategien, wie das 10-Gbit/s-Gesellschaftsprogramm Saudi-Arabiens und die weltweit führende FTTH-Abdeckung der VAE von 99,3 % belegen. [1]SAMENA-Telekommunikationsrat, "FTTH/B-Nutzung im GKR," samena.org Einheitliche Wegerechte, Sammelausschreibungen und Vorleistungsverpflichtungen senken die Bereitstellungskosten und verkürzen die Bauzyklen. Regulierungsbehörden wie die CITC Saudi-Arabiens schreiben die gemeinsame Nutzung von Infrastruktur vor, sodass alternative Anbieter Dunkelglasfaser anmieten und die Abdeckung erweitern können. [2]Kommission für Kommunikation und Informationstechnologie, "Vorleistungsregelungen für Glasfaserzugang," citc.gov.saKatar und Kuwait spiegeln diese Politik durch mehrjährige öffentliche Ausschreibungen wider, die städtische und ländliche Cluster bündeln und Skaleneffekte für Anbieter erzeugen. Infolgedessen rüsten Betreiber passive Netze auf XGS-PON auf und starten 25G-PON-Versuche, um sicherzustellen, dass neue Kapazitätsreserven mit den Entwicklungspfaden von Cloud-Gaming und 8K-Streaming übereinstimmen.

5G-basierter Festnetz-Funkzugang zur Schließung von Versorgungslücken in Vororten

Betreiber nutzen Mittelband- und Millimeterwellen-Lizenzen, um Breitband ohne Tiefbauarbeiten bereitzustellen – eine Taktik, die die Vorlaufzeiten von Monaten auf Tage verkürzt. In den VAE überschritt du 600.000 FWA-Leitungen und hielt dabei einen Premium-ARPU im Vergleich zu Einstiegstarifen für Glasfaser aufrecht. Das 427-Millionen-USD-Programm von Zain zielt auf 122 saudi-arabische Städte ab und bündelt Außen-CPE mit unbegrenzten Tarifen, die Datenverkehr von veralteten DSL-Schleifen abziehen. Die schnellen Plug-and-Play-Eigenschaften machen FWA zur Standardlösung für stadtrandnahe Wohngebiete und neue Villengebiete, bis die Glasfaser-Tiefbauarbeiten abgeschlossen sind. Netzwerk-Slicing und Carrier-Aggregation, die in 5G-Advanced-Roadmaps integriert sind, versprechen Multi-Gigabit-Durchsatz und verringern die Erfahrungsunterschiede zwischen Funk und Festnetz.

Großangelegte Hyperscale- und Edge-Rechenzentrumsbauten mit Bedarf an Terabit-Backhaul

Cloud-Anbieter, globale CDNs und regionale Telekommunikationsunternehmen leiten Kapital in campusartige Einrichtungen, die die Nachfrage nach Glasfaser im Vorleistungsbereich verankern. stc erzielte mit Nokia-PSE-6s-Optik einen Rekord von 1 Tbit/s auf einer einzelnen Wellenlänge in seinem Rechenzentrumsring und nahm damit den steigenden Ost-West-Datenverkehr vorweg. [3]Nokia, "stc erreicht 1 Tbit/s-Rechenzentrumverbindung," nokia.com Die AWS-Verfügbarkeitszonen in Bahrain sowie neue Bauten in Riad und Dubai konzentrieren Workloads, die Inter-Metro-Verbindungen belasten. Edge-Knoten für Gaming- und XR-Offload verbreiten dichte Metro-Ringe, während Unterwasserkabelerweiterungen wie das 45.000 km lange Africa-2-Pearls-Kabel die internationale Reichweite ausbauen. Der positive Kreislauf zwischen Rechenzentrumsattraktivität und Backhaul-Upgrades verstärkt die langfristige Bandbreitenentwicklung.

Megaprojekte für intelligente Städte mit Bedarf an Multi-Gigabit-Wohnungsanschlüssen

Vorzeigeprojekte wie NEOM und Lusail verlegen Glasfaser tief in jedes Gebäude und schreiben symmetrische 10-Gbit/s-Basiswerte für Wohnungen, Büros und öffentliche Einrichtungen vor. Der Entwurf von NEOM sieht Glasfaser bis ins Zimmer für immersives XR, autonome Transporttelemetrie und KI-gesteuerte Versorgungseinrichtungen vor. Diese Anforderungen greifen auf benachbarte Gemeinden über, da Betreiber Geschwindigkeitsstufen in ihren Versorgungsgebieten harmonisieren, um Markenverwässerung zu vermeiden. Lieferanten profitieren von Großaufträgen für 10G-ONTs und kohärente Steckmodule, während Integratoren Design-und-Bau-Verträge für Gebäudeverkabelung und Neutral-Host-Wi-Fi-7-Netze gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für die letzte Meile in dünn besiedeltem Gelände | -0.7% | Oman, ländliche Gebiete Saudi-Arabiens, abgelegene Regionen der VAE | Langfristig (≥ 4 Jahre) |

| Anhaltende geopolitische Konflikte, die den Netzausbau in der Levante und im Jemen verzögern | -0.5% | Syrien, Jemen, Libanon, betroffene regionale Routen | Mittelfristig (2–4 Jahre) |

| Bindung an veraltetes Kupfer/DSL, die die Betriebskosten für etablierte Anbieter erhöht | -0.4% | Türkei, Israel, Teile Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Extrem günstige mobile Datentarife, die Festnetzabonnements kannibalisieren | -0.3% | Regional, insbesondere preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für die letzte Meile in dünn besiedeltem Gelände

Wüstengebiete und zerklüftete Gebirge stellen die Wirtschaftlichkeit von Tiefbauarbeiten vor Herausforderungen, wobei die Kosten pro erschlossenem Haushalt sich verdreifachen, wenn die Bebauungsdichte unter 50 Wohneinheiten pro Quadratkilometer sinkt. Betreiber begegnen dem durch hybride Konzepte, die 5G-FWA, Mikrowellen-Backhaul und zunehmend LEO-Satellitenüberlagerungen kombinieren. Starlink und OneWeb sichern sich Landerechte zur Versorgung von Ölplattformen und Grenzposten, obwohl Endgerätesubventionen für die Verbraucherpreisgestaltung nach wie vor eine Hürde darstellen. Staatliche Mittel im Rahmen von Saudi Vision 2030 decken einen Teil der Kosten, doch die Stückkosten liegen immer noch hinter den Erträgen städtischer Glasfaser zurück, was die aggregierten Nutzungskurven bremst.

Anhaltende geopolitische Konflikte, die den Netzausbau in der Levante und im Jemen verzögern

Physische Schäden von mehr als 2,2 Milliarden USD am syrischen Telekommunikationsnetz und chronischer Devisenmangel im Libanon verzögern die Sanierungspläne. Umleitungen von Unterseekabeln umgehen umstrittene Gewässer, was Latenz und zusätzliche Investitionskosten für Redundanzpfade erhöht. Risikoausschüsse von Anbietern legen höhere Mindestrenditen für Projekte in Konfliktgebieten fest, was bedeutet, dass Finanzierungen langsamer abgeschlossen werden und Ausrüstungen später geliefert werden. Während ein eventueller Wiederaufbau eine sprunghafte Nachfragesteigerung freisetzen könnte, bleibt die Prognosesichtbarkeit getrübt und mindert den kurzfristigen Wachstumsausblick.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Glasfaserdominanz treibt die Marktentwicklung voran

FTTH/B hält im Jahr 2024 den größten Anteil von 46,66 % am Breitbandmarkt mit Festnetz im Nahen Osten, und seine CAGR von 11,28 % bis 2030 unterstreicht eine entschiedene Abkehr von Kupfer. Die Marktgröße des Breitbandmarkts mit Festnetz im Nahen Osten für FTTH/B soll zwischen 2025 und 2030 um 2,9 Milliarden USD wachsen, da Betreiber auf 10G-PON-Überlagerungen umsteigen. Kabel-DOCSIS-Netze behalten ihre Relevanz in Israel und im städtischen Bereich der Türkei, doch Upgrade-Roadmaps auf DOCSIS 4.0 sichern lediglich gegen Glasfaser-Netzausbauer ab. Der DSL-Rückgang beschleunigt sich nach dem Meilenstein von Telecom Egypt, 96 % der Kupferleitungen auf Glasfaser umzustellen.

Festnetz-Funkzugang skaliert im Gleichschritt mit der 5G-Abdeckung und liefert vorübergehend Breitband, während Glasfasergenehmigungen eingeholt werden. Satellitenoptionen nutzen nun LEO-Konstellationen, die die Hin- und Rücklaufverzögerung auf 30–40 ms reduzieren und OTT-Video genießbar sowie VoIP zuverlässig machen. Anbieter-Ökosysteme reifen: Nokia verzeichnete weltweit 166 kommerzielle F5.5G-Standorte, und Huawei überschritt 300 Millionen globale Gigabit-Abonnenten, was eine vorhersehbare Lieferkettenverfügbarkeit für regionale Ausbauten bedeutet. Der Technologiemix festigt sich daher um einen Glasfaserkern, ergänzt durch drahtlose Edge-Erweiterungen.

Nach Geschwindigkeitsstufe: Multi-Gigabit-Dienste gestalten Erwartungen neu

Anschlüsse über 1 Gbit/s verzeichneten eine beeindruckende CAGR von 20,60 % bis 2030, doch das Band von 100 Mbit/s bis 1 Gbit/s hält im Jahr 2024 immer noch 64,43 % des Breitbandmarkts mit Festnetz im Nahen Osten. Cloud-Gaming, 8K-Streaming und KI-gestützte Smart Homes normalisieren Multi-Gigabit-Ambitionen und veranlassen Betreiber, 2-Gbit/s- und 10-Gbit/s-Optionen zusammen mit Gaming-Routern zu bündeln. Die Marktgröße des Breitbandmarkts mit Festnetz im Nahen Osten für Stufen ab 1 Gbit/s soll sich bis 2030 verdreifachen, da Edge-Caching und Wi-Fi-7-Nutzung Engpässe im Heimnetz verringern.

Tarife unter 25 Mbit/s gehen zurück, da etablierte Anbieter ADSL-Ports stilllegen und veraltete Nutzer zwangsmigrieren. Bezeqs Wi-Fi-7-Einführung kombiniert XGS-PON-Backhaul mit 10-Gbit/s-LAN und verwandelt das Wohnzimmer in eine latenzarme E-Sports-Arena. Dieser kaskadierende Anstieg der beworbenen Geschwindigkeiten festigt die Nutzerwahrnehmung, dass alles unter 100 Mbit/s veraltet ist, und treibt die Selbstselektion in höhere ARPU-Segmente.

Nach Endnutzer: Geschäftskundensegment beschleunigt die digitale Transformation

Die Nachfrage von Privatkunden bleibt das Rückgrat, doch Geschäftskundenanschlüsse wachsen mit einer CAGR von 9,18 % am schnellsten, da Unternehmen SD-WAN-Überlagerungen und Cloud-First-Produktivität anstreben. Der Marktanteil des Breitbandmarkts mit Festnetz im Nahen Osten für Geschäftskundenkonten soll bis 2030 auf 18 % steigen, angetrieben durch Rechenzentrumsverbindungen und SaaS-Nutzung. Die anhaltende Verbreitung hybrider Arbeit zwingt KMU, von Best-Effort-ADSL auf SLA-gesicherte Glasfaser umzusteigen, was Betreiber dazu veranlasst, Produktportfolios zu segmentieren.

Gleichzeitig profitieren Privatkunden von Telekommunikations-OTT-Bündeln, die Streaming, Gaming-Pässe und Smart-Home-Sensoren in Multi-Play-Verträge verpacken. Dieses Cross-Selling-Umfeld erhöht die Wechselhürden und monetarisiert Bandbreitenzuwächse. Geschäftskunden fordern symmetrischen Durchsatz und burstfähige Optionen, die mit Multi-Cloud-Datenverkehr harmonieren, und schaffen so margenstärkende Upselling-Möglichkeiten.

Nach Anwendung: Smart-Home- und IoT-Konnektivität treibt Innovationen voran

Video-Streaming und Unterhaltung erfassen 35,82 % des Umsatzanteils, doch Smart-Home- und IoT-Workloads führen die Wachstumsliste mit einer CAGR von 13,62 % an. Saudi-Arabiens 50-prozentige Gamer-Durchdringung und die VAE-Rate von 77 % Gamern erzeugen latenzempfindliche Schwankungen in den Abendspitzen und überzeugen Internetdienstanbieter, Paketbeschleunigung und netzwerkbasiertes QoS zu priorisieren. Der Breitbandmarkt mit Festnetz im Nahen Osten entwickelt sich weiterhin in Richtung Anwendungsfälle, die symmetrische Bandbreite erfordern, wie Telemedizin-Diagnostik und VR-Schulunterricht.

Industrielles IoT in Ölfeldern und Logistikkorridoren gewinnt durch private Glasfaserschleifen und Satelliten-Uplinks an Bedeutung und unterstützt Partnerschaften zwischen Telekommunikationsunternehmen und branchenspezifischen Integratoren. Die Anwendungsvielfalt unterstreicht daher den strategischen Bedarf an programmierbaren Netzen, die Durchsatz für deterministische Latenz aufteilen können.

Nach Bereitstellungsumgebung: Städtische Konzentration mit ländlichem Aufwärtspotenzial

Städtische Gebiete besitzen 70,98 % der aktiven Leitungen, was die Bevölkerungskonzentration und Megacity-Investitionen widerspiegelt. Dennoch zeigen ländliche Umgebungen eine CAGR von 8,00 % dank Subventionsprogrammen und FWA-Lösungen, die Tiefbauprobleme umgehen. Die dem ländlichen Ausbau zuzurechnende Marktgröße des Breitbandmarkts mit Festnetz im Nahen Osten wird sich bis 2030 fast verdoppeln, sobald LEO-Satelliten den Backhaul für Wüstensiedlungen zur Massenware machen.

Vorstädtische Gürtel rund um Riad, Dschidda und Maskat dienen als Schlachtfelder, auf denen etablierte Anbieter Luftglasfaser verlegen, während Herausforderer 5G-CPE-Aktionen starten. Abgelegene Ölanlagen wechseln zu Satelliten-Backhaul, ergänzt durch Glasfaserstichleitungen, wo dies machbar ist, was ein mosaikartiges Bereitstellungsmuster veranschaulicht, das auf der Kosten-pro-Bit-Kalkulation basiert.

Nach Eigentümerschaft: Festnetz-Funk-Internetdienstanbieter fordern die Dominanz etablierter Anbieter heraus

Etablierte Telekommunikationsunternehmen beherrschen immer noch 38,96 % der Abonnenten, doch Festnetz-Funk-Internetdienstanbieter verzeichnen zweistelliges Wachstum, da spektrumarme Neueinsteiger 5G-FWA nutzen, um unterversorgte Cluster gezielt anzusprechen. Regelungen zum offenen Netzzugang erlauben Netzausbauern, Glasfaser zu mieten, und schaffen Multi-Tenant-Netze, die Dienstleistungsangebote diversifizieren. Die Breitbandbranche mit Festnetz im Nahen Osten erlebt Ausgliederungen von Turmgesellschaften, wie die PIF-STC-Einheit, die nun 30.000 Masten kontrolliert, die passive Betriebskosten senkt und Kapital für Kernnetz-Upgrades freisetzt.

Kabel-MSOs behalten ihre Positionen in israelischen Ballungsräumen durch DOCSIS-3.1-Erweiterungen, während Satellitennetzwerkbetreiber maritime und abgelegene Unternehmenskunden umwerben. Die Heterogenität der Eigentümerschaft fördert den Preiswettbewerb, beschleunigt die Adoptionskurven in Verbrauchersegmenten und schafft maßgeschneiderte SLA-Stufen für Unternehmen.

Geografische Analyse

Saudi-Arabien festigt seine Vorrangstellung mit 40,66 % des Umsatzes im Jahr 2024, angetrieben durch die digitalen Imperative von Vision 2030, die FTTH für 3,5 Millionen neue Wohneinheiten und eine landesweite 5G-Abdeckung priorisieren. Zains 427-Millionen-USD-Investition und stcs Terabit-Backhaul-Versuche veranschaulichen die anhaltende Investitionsintensität, während die offenen Netzzugangsanordnungen der CITC kleinere Glasfaseranbieter zum Ausbau dichter Bezirke anregen. Megaprojekte wie NEOM setzen 10-Gbit/s-Benchmarks durch und heben damit das landesweite Dienstleistungsangebot effektiv an.

Die Vereinigten Arabischen Emirate weisen mit 99,3 % die weltweit höchste FTTH-Durchdringung auf und zeigen beispielhaft, wie kohärente Politik und proaktive Regulierung universelles Breitband beschleunigen. Die 5G-Advanced-Pilotprojekte von du erzielen Spitzen-Wohnraten von über 2 Gbit/s, ergänzt durch das 400G-Peering-Netz von UAE-IX, das die Inhalts-Hin-und-Rücklauflatenz für Streaming-Plattformen senkt. Rechenzentrumsinvestitionen von über 1,5 Milliarden USD bis 2027 steigern die Unternehmenskonnektivitätsaufträge in Dubai und Abu Dhabi und stärken den Breitbandmarkt mit Festnetz im Nahen Osten als Rückgrat für Cloud-Wirtschaft.

Oman führt die Wachstumscharts mit einer CAGR von 8,59 % an, gestützt auf frühe 5G-FWA-Ausbauten und ein Glasfaser-Vorleistungsnetz, das den Zugang zur letzten Meile für Neueinsteiger geöffnet hat. Katar, Kuwait und Bahrain verzeichnen ein mittleres einstelliges Wachstum, getragen von Investitionen in intelligente Städte und günstigen Spektrumrichtlinien. Die Levante kämpft unter geopolitischem Druck, doch sich stabilisierende Bereiche in Jordanien und dem Irak deuten auf aufgestaute Nachfrage hin, die sich entladen könnte, sobald Governance und Kapital zurückkehren. Abgelegene Regionen auf der Arabischen Halbinsel erleben die ersten kommerziellen LEO-Satellitenpakete, die die digitale Kluft schließen sollen, sobald die Endgerätepreise unter 200 USD fallen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konzentriert, doch strukturelle Reformen treiben den Breitbandmarkt mit Festnetz im Nahen Osten zu größerer Pluralität. Etablierte Anbieter verankern Multi-Play-Bündel und nutzen ihre Größe, um parallele 5G- und Glasfasernetze auszubauen, müssen sich aber nun mit Festnetz-Funk-Internetdienstanbietern auseinandersetzen, die agile Markteinführungsmodelle und niedrigere Stückkosten für Endgeräte einsetzen. Regelungen zum offenen Netzzugang in Saudi-Arabien und den VAE beseitigen historische Engpässe und ermächtigen kleinere Netzausbauer, Hochpreissegmente mit Gigabit-Aktionsangeboten anzusprechen.

Technologiewettläufe drehen sich um 10G-PON- und 25G-PON-Versuche, Wi-Fi-7-Gateways und Netzwerk-Slicing für latenzarmes Gaming. Die Monetarisierung von Turmgesellschaften, exemplifiziert durch die 1,3-Milliarden-USD-Fusion von PIF und STC, schafft Bilanzspielraum für die Glasfaserdensifizierung und stellt gleichzeitig sicher, dass gemeinsame passive Infrastruktur die ländlichen Baukosten senkt. Anbieter wie Nokia und Huawei liefern konvergierte Glasfaser-plus-Funk-Toolkits, mit denen Telekommunikationsunternehmen deterministische SLAs, Echtzeit-Telemetrie und KI-gesteuerte selbstoptimierende Netze bereitstellen können.

Chancen in weißen Flecken konzentrieren sich auf Unternehmens-Cloud-Verbindungen, verwaltetes SD-WAN für KMU und ländliches Satelliten-Vorleistungsgeschäft. LEO-Konstellationen katalysieren neue Dienstleistungskategorien für Offshore-Plattformen und Wüstencamps und fragmentieren die adressierbare Basis weiter. Vor diesem Hintergrund entwickelt sich die Breitbandbranche mit Festnetz im Nahen Osten von einem vertikal integrierten Telekommunikationsmodell zu einem Ökosystem aus Vorleistungs-Einzelhandels-Spezialisten, Infrastrukturgesellschaften und anwendungszentrierten Over-the-Top-Partnern.

Marktführer der Breitbandbranche mit Festnetz im Nahen Osten

Saudi Telecom Company

Emirates Telecommunications Group Company PJSC

Turkcell Superonline

Bahrain Telecommunications Company B.S.C.

Emirates Integrated Telecommunications Company PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: PIF und STC schlossen die Turmfusion ab und schufen damit die größte Turmgesellschaft im Nahen Osten mit rund 30.000 Türmen und einem Jahresumsatz von 1,3 Milliarden USD.

- Dezember 2024: Ooredoo Group und TASC Towers schlossen eine Konsolidierung im Wert von 2,2 Milliarden USD ab, die fast 30.000 Türme in sechs MENA-Märkten umfasst.

- November 2024: STC Group startete das Unterseekabelprojekt „Africa 2 Pearls” mit einer Länge von 45.000 km und einer Investition von 300 Millionen USD.

- Oktober 2024: Nokia und ACES-NH kündigten den ersten auf 25G-PON basierenden Neutral-Host-Netzausbau in Saudi-Arabien an.

Berichtsumfang des Breitbandmarkts mit Festnetz im Nahen Osten

| Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) |

| Digitale Teilnehmeranschlussleitung (DSL) und Kupfer |

| Festnetz-Funkzugang (5G/LTE) |

| Satelliten-Breitband |

| Bis zu 25 Mbit/s |

| 100 Mbit/s – 1 Gbit/s |

| Über 1 Gbit/s (Multi-Gigabit) |

| Privatkunden |

| Geschäftskunden |

| Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien |

| Fernarbeit und Cloud-Zusammenarbeit |

| Smart-Home- und IoT-Konnektivität |

| Telemedizin und Fernunterricht |

| Industrielle und unternehmerische Automatisierung |

| Städtisch |

| Vorstädtisch |

| Ländlich |

| Abgelegen und schwer erreichbar |

| Etablierte Telekommunikationsunternehmen |

| Wettbewerbsfähige Glasfaser-Netzausbauer |

| Kabel-Mehrfachsystembetreiber (MSOs) |

| Festnetz-Funk-Internetdienstanbieter |

| Satellitennetzwerkbetreiber |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Israel |

| Türkei |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Übriger Naher Osten (Syrien, Jemen, Jordanien, Irak, Iran und andere) |

| Nach Technologie | Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) | |

| Digitale Teilnehmeranschlussleitung (DSL) und Kupfer | |

| Festnetz-Funkzugang (5G/LTE) | |

| Satelliten-Breitband | |

| Nach Geschwindigkeitsstufe | Bis zu 25 Mbit/s |

| 100 Mbit/s – 1 Gbit/s | |

| Über 1 Gbit/s (Multi-Gigabit) | |

| Nach Endnutzer | Privatkunden |

| Geschäftskunden | |

| Nach Anwendung | Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien | |

| Fernarbeit und Cloud-Zusammenarbeit | |

| Smart-Home- und IoT-Konnektivität | |

| Telemedizin und Fernunterricht | |

| Industrielle und unternehmerische Automatisierung | |

| Nach Bereitstellungsumgebung | Städtisch |

| Vorstädtisch | |

| Ländlich | |

| Abgelegen und schwer erreichbar | |

| Nach Eigentümerschaft | Etablierte Telekommunikationsunternehmen |

| Wettbewerbsfähige Glasfaser-Netzausbauer | |

| Kabel-Mehrfachsystembetreiber (MSOs) | |

| Festnetz-Funk-Internetdienstanbieter | |

| Satellitennetzwerkbetreiber | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Türkei | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Übriger Naher Osten (Syrien, Jemen, Jordanien, Irak, Iran und andere) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Breitbandmarkts mit Festnetz im Nahen Osten?

Der Markt wird im Jahr 2025 auf 17,41 Milliarden USD geschätzt und soll bis 2030 auf 22,83 Milliarden USD ansteigen.

Wie schnell wächst FTTH/B in der Region?

FTTH/B-Anschlüsse expandieren mit einer CAGR von 11,28 % – dem schnellsten Wachstum unter allen Festnetz-Technologien.

Welches Land führt die regionalen Breitbandumsätze an?

Saudi-Arabien trägt 40,66 % des Gesamtumsatzes bei, unterstützt durch die digitalen Prioritäten von Vision 2030.

Warum sind 5G-FWA-Dienste für Vorstadtgebiete wichtig?

5G-FWA ermöglicht es Betreibern, kostspielige Tiefbauarbeiten zu umgehen, und bietet Plug-and-Play-Gigabit-Dienste, die die Abdeckung in dünn besiedelten Gebieten erweitern.

Welche Anwendungen treiben die Multi-Gigabit-Nutzung voran?

Cloud-Gaming, 8K-Streaming und Smart-Home-IoT erfordern symmetrische Multi-Gigabit-Geschwindigkeiten mit niedriger Latenz.

Wie wirkt sich die Konsolidierung von Turmgesellschaften auf den Breitbandausbau aus?

Asset-Light-Turmgesellschaften senken die passiven Betriebskosten für Betreiber und setzen Kapital frei, um Glasfaser- und 5G-Ausbauten zu beschleunigen.

Seite zuletzt aktualisiert am: