Marktgröße und Marktanteil des asiatisch-pazifischen Mobilbreitbandmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

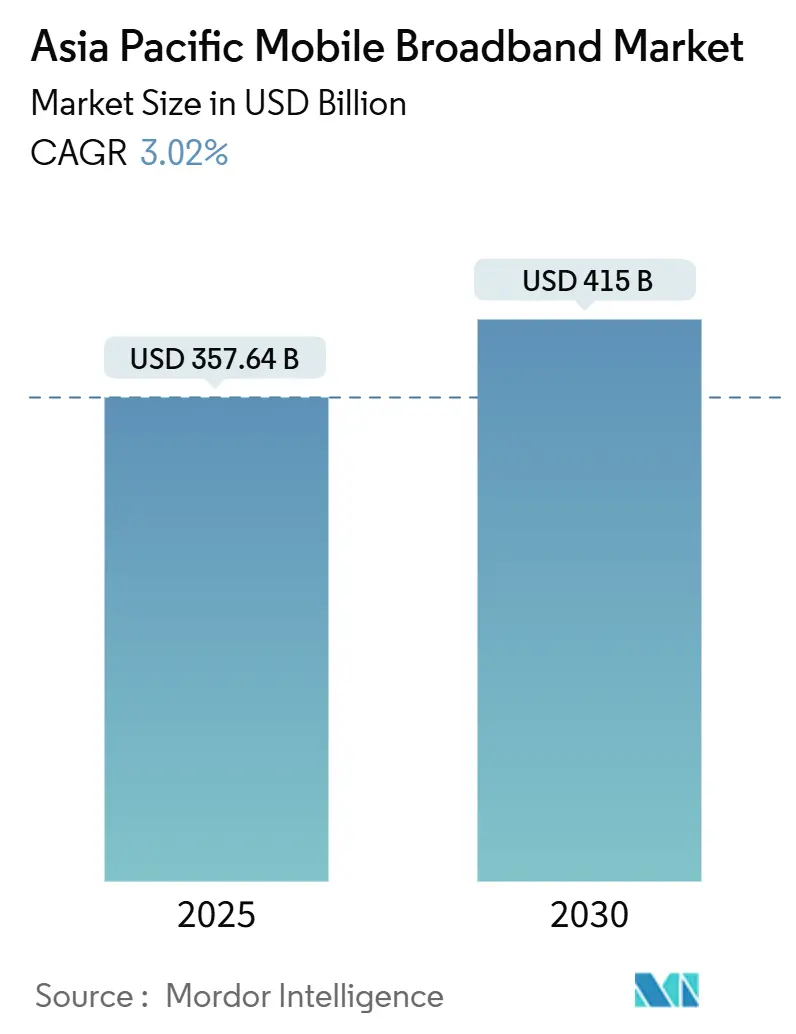

| Marktgröße (2025) | 357.64 Milliarden US-Dollar |

| Marktgröße (2030) | 415 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Mobilbreitbandmarkts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Mobilbreitbandmarkts wird im Jahr 2025 auf 357,64 Milliarden USD geschätzt und soll bis 2030 einen Wert von 415 Milliarden USD erreichen, bei einer CAGR von 3,02 % während des Prognosezeitraums (2025–2030). Das Wachstumstempo spiegelt eine Verlagerung von der Gewinnung neuer Teilnehmer hin zur Monetarisierung von Unternehmenslösungen der nächsten Generation und Premium-Verbraucherdienstleistungen wider, da die 5G-Standalone-Infrastruktur (SA) in 12 Kernwirtschaften skaliert. Betreiber verankern ihre Expansionsstrategien nun im Mittelband-Spektrum, das die optimale Mischung aus Kapazität und Abdeckung bietet, während Millimeterwellen auf dichte Mikrozellen beschränkt bleiben. Private 5G-Unternehmensnetzwerke, Edge-Computing und durch Netzwerk-Slicing ermöglichte Dienstleistungsebenen entwickeln sich zu neuen Werttreibern. Gleichzeitig erweitern erschwingliche 5G-Endgeräte mit einem Preis unter 150 USD die adressierbare Basis, insbesondere in Städten der zweiten und dritten Kategorie in Indien und Südostasien. Der Wettbewerbsdruck verlagert sich schrittweise von reinen Abdeckungsrennen hin zu differenzierten digitalen Bündeln, die Konnektivität mit Cloud-, Video-Streaming-, Fintech- und Edge-Analytics-Diensten kombinieren.

Wichtigste Erkenntnisse des Berichts

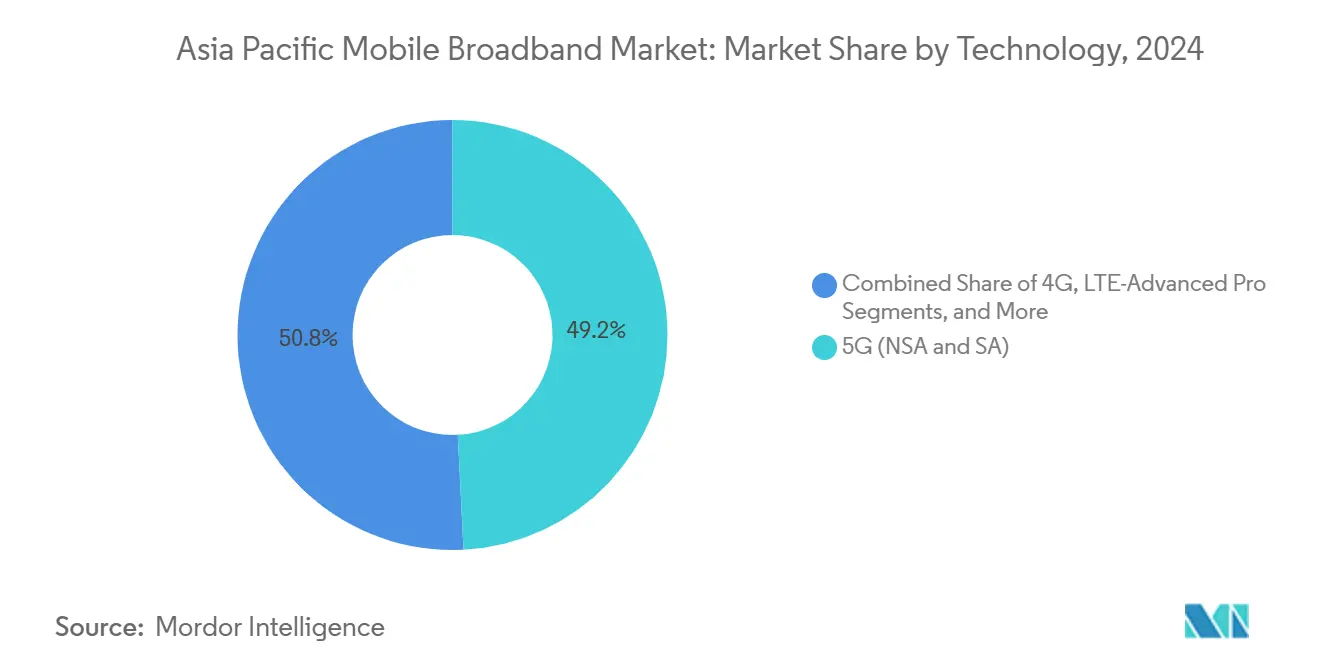

- Nach Technologie entfiel 5G (NSA und SA) im Jahr 2024 auf einen Anteil von 49,18 % an der Marktgröße des asiatisch-pazifischen Mobilbreitbandmarkts und soll bis 2030 mit einer CAGR von 4,08 % wachsen.

- Nach Dienstleistungstyp entfielen mobile Datentarife im Jahr 2024 auf einen Anteil von 73,43 % am asiatisch-pazifischen Mobilbreitbandmarkt und sollen bis 2030 mit einer CAGR von 3,60 % wachsen.

- Nach Endnutzer erzielte das Verbrauchersegment im Jahr 2024 einen Umsatzanteil von 72,72 %; das Unternehmenssegment soll bis 2030 mit einer CAGR von 5,20 % wachsen.

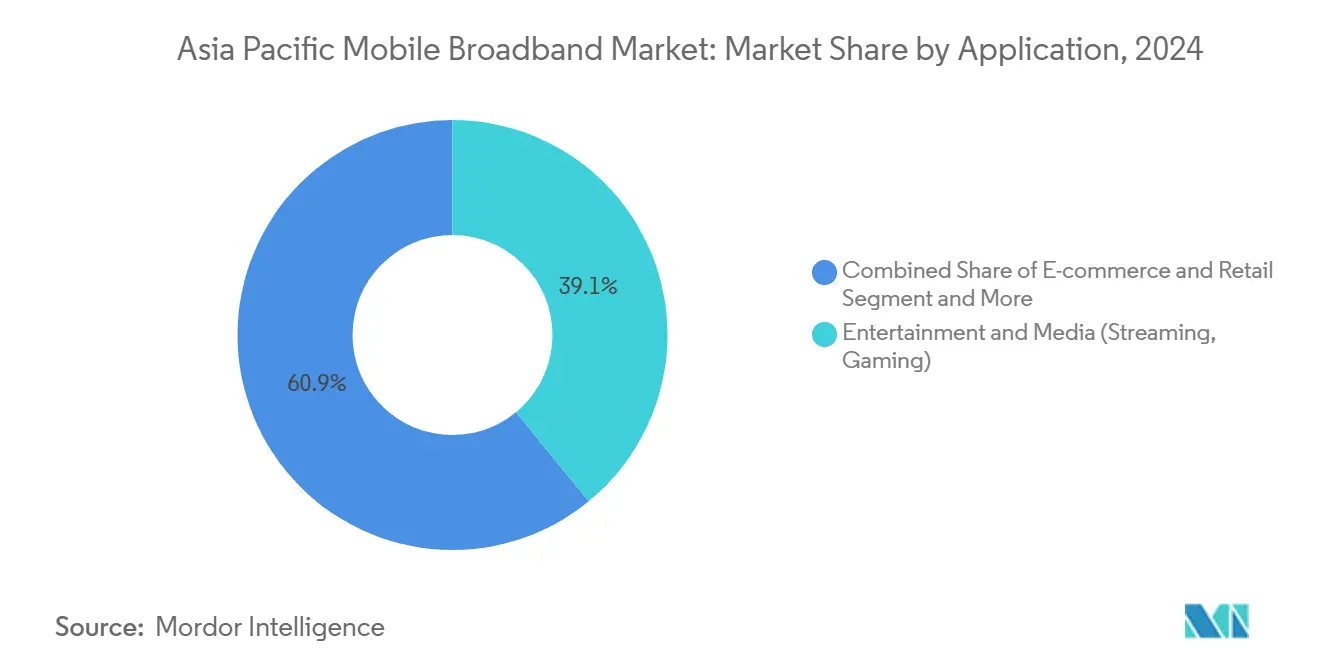

- Nach Anwendung entfielen Unterhaltungs- und Mediendienste im Jahr 2024 auf einen Anteil von 39,07 %, während E-Commerce- und Einzelhandelsanwendungen bis 2030 mit einer CAGR von 5,86 % wachsen sollen.

- Nach Frequenzband entfiel das 1–6-GHz-Mittelbandsegment im Jahr 2024 auf 57,46 % der Marktgröße des asiatisch-pazifischen Mobilbreitbandmarkts und soll bis 2030 mit einer CAGR von 5,29 % wachsen.

- Nach Land führte China den asiatisch-pazifischen Mobilbreitbandmarkt im Jahr 2024 mit einem Marktanteil von 52,46 % an, während Indien bis 2030 voraussichtlich mit einer CAGR von 4,55 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Mobilbreitbandmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schneller 5G-Ausbau und abgeschlossene Mittelband-Spektrumauktionen in mindestens 12 asiatisch-pazifischen Märkten | +0.8% | Kernmärkte im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf aufstrebende ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| Erschwingliche 4G/5G-Smartphones unter 150 USD erweitern die adressierbare Basis | +0.6% | Indien, Südostasien, aufstrebende asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Explosionsartiges Wachstum des mobilen Video- und Gaming-Datenverkehrs | +0.5% | Gesamter asiatisch-pazifischer Raum, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Durch Betreiber geführte Bündelung digitaler Dienste (OTT-Video, Cloud, Zahlungen) steigert den durchschnittlichen Umsatz pro Nutzer (ARPU) | +0.4% | Reife asiatisch-pazifische Märkte, selektive aufstrebende Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| 5G-RedCap-Pilotprojekte ermöglichen massive industrielle IoT-Verbindungen | +0.3% | Industriezentren in China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Malaysias 5G-Großhandelsmodell beweist eine um 30–40 % niedrigere Datenkostenstruktur | +0.2% | Malaysia, potenziell ASEAN-weite Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller 5G-Ausbau und Mittelband-Spektrumauktionen treiben die Modernisierung der Infrastruktur voran

Abgeschlossene Vergaben im Bereich 3,3–3,8 GHz in 12 asiatisch-pazifischen Volkswirtschaften erschließen Kapazitäten für eine landesweite 5G-SA-Abdeckung, wobei allein Thailands Auktion im Jahr 2024 3,2 Milliarden USD einbrachte und im selben Jahr eine Bevölkerungsreichweite von 85 % ermöglichte. [1]Nationale Rundfunk- und Telekommunikationskommission Thailand, "Ergebnisse der 5G-Spektrumauktion 2024," nbtc.go.thSingapur erreichte 18 Monate nach der Neuzuweisung von Spektrumblöcken eine 5G-Abdeckung von 95 %, was die Effizienz harmonisierter Regulierungsrahmen unterstreicht. Betreiber bevorzugen Mittelband-Bereitstellungen, da jeder Standort eine vier- bis sechsmal größere Fläche als ein 28-GHz-Millimeterwellen-Standort abdeckt und damit die Stückkosten senkt. Die regionale Politikharmonisierung vereinfacht nun das grenzüberschreitende Roaming, während Japans frühe SA-Erfahrung zeigt, dass Netzwerk-Slicing direkt in Premium-Unternehmensverträge umgewandelt werden kann.

Erschwingliche Smartphone-Verbreitung erweitert die Marktadressierbarkeit

Im Rahmen des indischen Produktionsbezogenen Anreizprogramms senkte die inländische Montage die durchschnittlichen 5G-Endgerätepreise im Jahr 2024 um 23 %, wodurch die Gerätedurchdringung in Städten der zweiten Kategorie auf über 40 % stieg. [2]Ministerium für Elektronik und Informationstechnologie Indien, "Fortschrittsbericht zum Produktionsbezogenen Anreizprogramm 2024," meity.gov.inQualcomms Snapdragon-4s-Gen-2-Plattform bringt 5G-Geräte unter 100 USD in die Regale und katalysiert die Nachfrage bei einkommensschwächeren ASEAN-Bevölkerungsgruppen. Vietnams Zollsenkungen im Jahr 2024 steigerten die 5G-Endgeräteimporte um 35 % und demonstrierten den politischen Hebel zur Beschleunigung der Akzeptanz. Während erschwingliche Geräte die Akzeptanz verbreitern, drücken sie auch die Betreibermarge, was Investitionen in die Netzkapazität zur Bewältigung des Datenverkehrs von Nutzern mit einem niedrigeren durchschnittlichen Umsatz pro Nutzer (ARPU) erforderlich macht.

Explosion des mobilen Video- und Gaming-Datenverkehrs belastet die Netzinfrastruktur

TikTok, OTT-Video und Mehrspieler-Gaming trieben im Jahr 2024 ein Datenwachstum von 45 %, was zu Spitzenstunden-Überlastungen führte, die nun die Kapazitätsplanung in der gesamten städtischen asiatisch-pazifischen Region bestimmen. [3]Akamai Technologies, "Bericht zum Stand der Internetkonnektivität Q3 2024," akamai.comSüdkorea verzeichnete 2,8 Exabyte monatlichen mobilen Gaming-Datenverkehr, was 38 % der Gesamtnutzung entspricht, und veranlasste Betreiber, ihre städtischen Kleinzellen-Netze zu verdichten. Live-gestreamte E-Sports und nutzergenerierte Inhalte verschieben die Uplink-Anforderungen über traditionelle Downlink-zentrierte Architekturen hinaus. Edge-Caching, die Integration von Netzwerken zur Inhaltsbereitstellung und KI-gesteuertes Datenverkehrsmanagement rücken daher auf den Investitionsagenden der Betreiber nach oben.

Bündelungsstrategien für digitale Dienste der Betreiber steigern den durchschnittlichen Umsatz pro Nutzer (ARPU)

China Mobile erzielte im Jahr 2024 einen inkrementellen Plattformumsatz von 15,2 Milliarden USD, was 18 % seines Gesamtumsatzes entspricht, indem Konnektivität mit Cloud-Speicher, E-Zahlungen und OTT-Videodiensten gebündelt wurde. Bharti Airtels einheitliche Plattform band 45 Millionen indische Nutzer an Finanzdienstleistungs- und Unterhaltungsbündel und steigerte den Segment-ARPU um 22 % gegenüber reinen Konnektivitätsplänen. Solche Strategien bekämpfen die Kommoditisierung, indem Teilnehmer in Multi-Service-Ökosysteme eingebettet werden, die Abwanderung reduziert und Upselling-Pfade in Sicherheits-, Edge-Analytics- und Fintech-Funktionen geschaffen werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentiertes Spektrum und verzögerte 6-GHz-Zuteilungen in aufstrebenden ASEAN-Märkten | -0.4% | Aufstrebende ASEAN-Märkte, begrenzte Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Investitionskosten für ländliche Abdeckung noch ≥ 1,8-fach höher als städtische Kosten pro Standort; Kapitalrendite unter 6 Jahren für viele Länder mit niedrigem und mittlerem Einkommen | -0.6% | Ländliche Gebiete in aufstrebenden asiatisch-pazifischen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Erschwinglichkeitslücke bei Endgeräten für einkommensschwache Bevölkerungsgruppen | -0.3% | Einkommensschwache Segmente im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Uplink-Überlastung durch Datenverkehr der Creator-Economy übersteigt Kapazitätserweiterungen der Zellen | -0.2% | Städtische Zentren, Inhaltserstellungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumfragmentierung verzögert die Netzoptimierung

Indonesiens 6-GHz-Zuteilung wurde auf 2026 verschoben, was Betreiber zwingt, ihre überlasteten Sub-6-GHz-Bestände auszuschöpfen, und im Vergleich zu harmonisierten Märkten 15–20 % höhere Netzwerkausrüstungskosten verursacht. Die Philippinen erlebten eine 18-monatige Bereitstellungsverzögerung aufgrund von Neuzuteilungsstreitigkeiten, was den 5G-Abdeckungsausbau verlangsamte. Ohne synchronisierte ASEAN-Fahrpläne müssen multinationale Betreiber unterschiedliche Bandpläne jonglieren, was die Gerätetestzyklen verlängert und den Lagerbestand aufbläht.

Wirtschaftlichkeit der ländlichen Bereitstellung stellt die Marktexpansion vor Herausforderungen

Backhaul-Knappheit, unwegsames Gelände und geringe Bevölkerungsdichte machen ländliche Standorte 1,8-mal teurer als ihre städtischen Entsprechungen, wobei viele Volkswirtschaften mit niedrigem und mittlerem Einkommen mit sechsjährigen Amortisationszeiträumen konfrontiert sind. Universaldienst-Fonds decken in der Regel weniger als 30 % der erforderlichen Ausgaben ab, was den Abdeckungsausbau verlangsamt. Indiens BharatNet-Glasfaser-Backbone im Wert von 6,8 Milliarden USD unterstreicht das Ausmaß der Intervention, die zur Verankerung des ländlichen 5G erforderlich ist. Satelliten-Backhaul und Neutral-Host-Türme zeigen Potenzial, warten aber auf unterstützende Lizenzierungsrahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: 5G-Netzwerke verankern die Infrastrukturentwicklung

5G erfasste im Jahr 2024 einen Anteil von 49,18 % am asiatisch-pazifischen Mobilbreitbandmarkt und soll bis 2030 mit einer CAGR von 4,08 % wachsen, was die Marktgröße des asiatisch-pazifischen Mobilbreitbandmarkts für 5G-fähige Dienste erhöht. China allein betrieb Ende 2024 mehr als 3,2 Millionen Basisstationen und schuf damit Skalenvorteile bei der Gerätebeschaffung und der Ökosystemreife. LTE bleibt für Sprach-Fallback und Legacy-Abdeckung unverzichtbar, sieht sich jedoch mit sinkenden Investitionsausgaben konfrontiert, da Betreiber Budgets auf SA-Kerne, Edge-Computing und Netzwerk-Slicing umverteilen.

Die parallele Unterstützung von Legacy- und Netzwerken der nächsten Generation erhöht vorübergehend die Betriebskosten; die Migration zu SA erschließt jedoch industrielles IoT, Robotik mit niedriger Latenz und ultrazuverlässige Konnektivität für Smart-Factory-Segmente. Samsungs 5G-RedCap-Test validierte die Integration von Geräten mit geringer Komplexität und signalisiert einen bevorstehenden Anstieg massiver IoT-Verbindungen.

Nach Dienstleistungstyp: Mobile Datentarife bleiben die wichtigste Umsatzquelle

Unbegrenzte Datenbündel erzielten im Jahr 2024 73,43 % des Umsatzes und sollen bis 2030 mit einer CAGR von 3,60 % wachsen, da die Akzeptanz von Video und Gaming den asiatisch-pazifischen Mobilbreitbandmarkt erweitert. Da Betreiber den Sprachverkehr auf Datennetzwerke verlagern, verzeichnen die einst prominenten Voice-over-LTE-Dienste, die nun technisch ausgereift sind, einen Rückgang des Umsatzbeitrags. Diese Verlagerung ist durch einen Übergang von der Minutenpreisgestaltung zu integrierten, gebündelten Dienstleistungsmodellen gekennzeichnet. Gleichzeitig werden mobile Hotspot- und Tethering-Dienste angesichts des anhaltenden Trends zur Heimarbeit immer wichtiger. Als Reaktion darauf führen Betreiber maßgeschneiderte Tarife für Remote-Arbeit ein, die einen deutlich höheren durchschnittlichen Umsatz pro Nutzer (ARPU) als herkömmliche reine Mobilfunknutzung aufweisen.

Der Datenverbrauch treibt nun Kaufentscheidungen an, wobei Video-Streaming- und Gaming-Apps unbegrenzte oder hochvolumige Datentarife erfordern. Betreiber übernehmen gestaffelte Dienstleistungsmodelle und bieten Geschäftskunden Netzwerkpriorität und höhere Geschwindigkeiten an, die über traditionelle Datenkontingentstrukturen hinausgehen. Regulierungsrahmen in der asiatisch-pazifischen Region schreiben transparente Preisgestaltung vor und zielen darauf ab, Abrechnungsüberraschungen zu beseitigen, was Betreiber dazu veranlasst, vereinfachte, unbegrenzte Preismodelle einzuführen, die das Kundenerlebnis verbessern und die Einnahmen stabilisieren.

Nach Endnutzer: Unternehmenssegment übertrifft das Wachstum des Verbrauchersegments

Verbraucherverbindungen machten im Jahr 2024 72,72 % des Umsatzes aus, doch Unternehmensanschlüsse wuchsen schneller mit einer CAGR von 5,20 %, angetrieben durch private 5G-Bereitstellungen in Fabriken, Logistikzentren und Krankenhausgeländen. Diese Sektoren treiben die digitale Transformation voran, indem sie dedizierte Netzwerkfähigkeiten übernehmen, die sie von gemeinsam genutzten Verbrauchernetzwerken wegbewegen. Ende 2024 hatten private 5G-Bereitstellungen im asiatisch-pazifischen Raum 1.200 Installationen erreicht, wobei Japan die Akzeptanz in der Fertigung anführte und messbare Produktivitätsgewinne erzielte.

Da die Smartphone-Durchdringung in reifen Märkten nahezu gesättigt ist, hat sich das Wachstum im Verbrauchersegment verlangsamt, was Betreiber dazu veranlasst, sich auf die Dienstleistungsmonetarisierung statt auf die Teilnehmergewinnung zu konzentrieren. Unternehmenskunden, die garantierte Serviceniveaus und Netzwerkanpassungen priorisieren, ermöglichen es Betreibern, ARPU-Niveaus zu erzielen, die 3–4-mal höher sind als der Verbraucherdurchschnitt. Die Einhaltung von Vorschriften im Gesundheitswesen und im Finanzbereich treibt die Nachfrage nach dedizierten Netzwerk-Slices an, gewährleistet den Datenschutz und die Einhaltung von Vorschriften und unterstützt gleichzeitig Premium-Preismodelle, die Netzwerkinvestitionen rechtfertigen.

Nach Anwendung: Unterhaltung dominiert, E-Commerce beschleunigt sich

Unterhaltung und Medien entfielen im Jahr 2024 auf einen Anteil von 39,07 %, angetrieben durch Streaming-Plattformen, die Codecs für 4K-Mobilanzeigen optimieren. Mobile Checkout-Volumina treiben den E-Commerce jedoch bis 2030 auf eine CAGR von 5,86 %, was widerspiegelt, dass die Akzeptanz digitaler Zahlungen und der mobile Handel in aufstrebenden asiatisch-pazifischen Märkten zunehmen. Social-Media- und Kommunikations-Apps behalten eine stabile Präsenz, stehen jedoch vor Umsatzherausforderungen, da Messaging-Dienste auf Over-the-Top-Plattformen umsteigen und traditionelle SMS-Umsatzströme umgehen.

Gesundheits- und Bildungs-Apps haben aufgrund der pandemiebedingten Digitalisierung eine beschleunigte Akzeptanz erfahren. Telemedizin und Fernlernen unterstreichen die Bedeutung zuverlässiger Konnektivität und niedriger Latenz. Die vielfältige Anwendungslandschaft erschwert die Netzwerkplanung, da Dienste unterschiedliche Dienstgüteparameter erfordern. Betreiber implementieren Datenverkehrsmanagement-Richtlinien, um kritische Anwendungen zu priorisieren und gleichzeitig die Netzwerkleistung aufrechtzuerhalten. ITU-Standards für anwendungsbewusstes Networking helfen bei der Optimierung von Ressourcen und verbessern die Nutzererfahrung und die Infrastruktureffizienz.

Nach Frequenzband: Mittelband-Frequenzen dominieren die Betreiber-Fahrpläne

Das Mittelband hielt im Jahr 2024 einen Anteil von 57,46 % und soll mit einer CAGR von 5,29 % wachsen, was seine Vorrangstellung innerhalb der Marktgröße des asiatisch-pazifischen Mobilbreitbandmarkts festigt. Sub-1-GHz-Bänder sind für die ländliche Abdeckung entscheidend, werden jedoch zu einer niedrigeren Investitionspriorität, da Betreiber sich auf Mittelband-Bereitstellungen in städtischen Gebieten konzentrieren. Frequenzen über 6 GHz, wie Millimeterwellen und Terahertz, bieten ultraschnelle Fähigkeiten, sind jedoch aufgrund von Abdeckungsbeschränkungen und hohen Kosten auf Nischenanwendungen beschränkt.

Das Mittelband, insbesondere 3,5 GHz, bietet eine optimale Balance aus Abdeckung und Kapazität und ermöglicht eine kosteneffektive Bevölkerungsabdeckung. In spektrumkonstringierten städtischen Märkten verbessern Technologien wie der dynamische Spektrumzugang die Frequenznutzung. Regulierungsrahmen unterstützen zunehmend flexible Spektrumrichtlinien, die es Betreibern ermöglichen, die Frequenznutzung basierend auf Datenverkehr und Abdeckungsbedarf zu optimieren und damit die Netzwerkeffizienz und Dienstqualität zu verbessern.

Geografische Analyse

China erzielte im Jahr 2024 52,46 % des regionalen Umsatzes, dank eines politisch vorgeschriebenen Ausbaus durch drei Betreiber, der 3,2 Millionen 5G-Basisstationen überstieg und chinesischen Betreibern unübertroffene Netzwerkstückkosten und Spektrumtiefe verschaffte. Staatlich geförderte Infrastrukturfonds subventionieren weiterhin die ländliche Expansion, doch das Wachstum verlangsamt sich, da die Teilnehmerdurchdringung nahezu gesättigt ist und der ARPU stagniert. Betreiber konzentrieren sich nun auf die Monetarisierung von Edge-Cloud- und industriellen Anwendungsfällen, während OTT-Video- und Fintech-Dienste gebündelt werden, um Nutzer zu binden.

Indien ist der am schnellsten wachsende Teil des asiatisch-pazifischen Mobilbreitbandmarkts, mit einer bis 2030 prognostizierten CAGR von 4,55 %. Reliance Jios günstige Datentarife und der schnelle Turmausbau gewannen bis 2024 450 Millionen Teilnehmer und katalysierten die nationale Mobile-First-Digitalisierung. Regierungsinitiativen wie Digital India und BharatNet beschleunigen den Glasfaser-Backhaul und die Akzeptanz digitaler Dienste in den Bereichen Gesundheit, Bildung und Zahlungen. Das Ausmaß der ländlichen Chancen treibt weiterhin die Investitionen der Betreiber in die Mittelband-Abdeckung an, auch wenn die Rentabilität von der ARPU-Steigerung durch Freemium-Inhaltsbündel abhängt.

Japan und Südkorea weisen eine reife Durchdringung auf, führen jedoch globale Experimente in 5G SA, Netzwerk-Slicing und RedCap-IoT-Pilotprojekten an. Betreiber differenzieren sich durch Unternehmens-SLAs für Fertigungsautomatisierung und Smart-City-Governance und exportieren Lösungs-Know-how an aufstrebende ASEAN-Partner. Australien und Neuseeland kämpfen mit der kontinentalen Geografie; Satelliten-Backhaul und Neutral Hosts werden entscheidend für die Verbindung dünn besiedelter Gemeinschaften. Anderswo bewegen sich ASEAN-Nationen in unterschiedlichem Tempo: Singapur zeigt nahezu allgegenwärtiges Indoor-5G, Malaysia ist Vorreiter eines Großhandelsmodells, während Indonesien, die Philippinen und Vietnam noch Spektrum- und Genehmigungsengpässe für Türme lösen.

Wettbewerbslandschaft

Etablierte Betreiber behalten ihre regionale Dominanz; sie werden jedoch zunehmend durch den Wettbewerb von digitalen Dienstplattformen und Infrastruktur-Sharing-Initiativen herausgefordert. China Mobile investiert im Jahr 2025 12,8 Milliarden USD, um Edge-Cloud-Zonen und SA-Reichweite in Städte der zweiten Kategorie auszubauen und industrielle IoT-Verträge anzuvisieren. Reliance Jio nutzt integrierte Glasfaser-bis-zum-Haus- und Inhaltssuiten, um Fintech-Wallets und Streaming-Apps zu verkaufen und Nutzer damit in sein digitales Ökosystem einzubinden.

Modelle zur gemeinsamen Infrastrukturnutzung gewinnen an Bedeutung, da der Kostendruck zunimmt. Malaysias Ansatz eines einzigen Großhandelsnetzwerks liefert um 30–40 % niedrigere Datengigabyte-Kosten und stimuliert Debatten über ähnliche Rahmenwerke in Indonesien und Thailand. Betreiber lagern auch Turmportfolios an REIT-ähnliche Einheiten aus, um Bilanzen für Spektrum- und Cloud-Investitionen freizumachen.

Technologieanbieter vertiefen ihre Zusammenarbeit mit Betreibern, um KI-gesteuerte, selbstoptimierende Netzwerke zu integrieren; Samsungs Patentanmeldungen skizzieren Engines für maschinelles Lernen zur prädiktiven Überlastungsverwaltung. Open-RAN-Pilotprojekte in Japan und Australien testen Kostensenkungen und Anbietervielfalt, obwohl eine weitverbreitete kommerzielle Einführung noch in den Anfängen steckt und auf Leistungsvalidierung wartet.

Marktführer im asiatisch-pazifischen Mobilbreitbandmarkt

China Mobile Limited

SK Telecom Co., Ltd.

KT Corporation

Reliance Jio Infocomm Limited

NTT Docomo, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: China Mobile reservierte 12,8 Milliarden USD für 2025, um 5G SA und Edge-Computing in Städte der zweiten Kategorie auszuweiten, was einem Anstieg der Investitionsausgaben um 15 % gegenüber 2024 entspricht.

- Mai 2025: Bharti Airtel führte Prepaid-Unterhaltungspakete ein, die mehr als 25 OTT-Plattformen zu 279 INR bündeln, sowie unbegrenzte 5G-Daten und Anrufe zu 598 INR, was ARPU-steigernde Bündelungsstrategien veranschaulicht.

Berichtsumfang des asiatisch-pazifischen Mobilbreitbandmarkts

| 4G |

| 5G (NSA und SA) |

| LTE-Advanced Pro |

| WLAN |

| Weitere Technologien (NB-IoT, LoRaWAN usw.) |

| Mobile Datentarife |

| Voice-over-LTE (VoLTE) |

| Mobiler Hotspot / Tethering |

| Verbraucher |

| Unternehmen/Konzerne |

| Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel |

| Soziale Medien und Kommunikation |

| Gesundheitswesen und Bildung |

| Weitere Anwendungen |

| Unter 1 GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittelband) |

| >6 GHz Millimeterwelle und Terahertz |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Technologie | 4G |

| 5G (NSA und SA) | |

| LTE-Advanced Pro | |

| WLAN | |

| Weitere Technologien (NB-IoT, LoRaWAN usw.) | |

| Nach Dienstleistungstyp | Mobile Datentarife |

| Voice-over-LTE (VoLTE) | |

| Mobiler Hotspot / Tethering | |

| Nach Endnutzer | Verbraucher |

| Unternehmen/Konzerne | |

| Nach Anwendung | Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel | |

| Soziale Medien und Kommunikation | |

| Gesundheitswesen und Bildung | |

| Weitere Anwendungen | |

| Nach Frequenzband | Unter 1 GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittelband) | |

| >6 GHz Millimeterwelle und Terahertz | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Mobilbreitbandmarkt im Jahr 2025?

Die Marktgröße des asiatisch-pazifischen Mobilbreitbandmarkts wird im Jahr 2025 auf 357,64 Milliarden USD geschätzt.

Welche CAGR wird für den asiatisch-pazifischen Mobilbreitbandmarkt bis 2030 erwartet?

Der Markt soll von 2025 bis 2030 mit einer CAGR von 3,02 % wachsen.

Welches Technologiesegment dominiert den asiatisch-pazifischen Mobilbreitbandmarkt?

5G führt mit einem Anteil von 49,18 % im Jahr 2024 und einer prognostizierten CAGR von 4,08 % bis 2030.

Welches Land verzeichnet das schnellste Wachstum bei der Mobilbreitbandnutzung?

Indien wächst bis 2030 mit einer CAGR von 4,55 %, angetrieben durch erschwingliche Geräte und ländliche Expansion.

Warum sind Mittelband-Frequenzen für asiatisch-pazifische Betreiber entscheidend?

Das 1–6-GHz-Mittelband bietet die beste Balance aus Abdeckung und Kapazität, hält im Jahr 2024 einen Marktanteil von 57,46 % und wächst mit einer CAGR von 5,29 %.

Wie steigern Betreiber den ARPU in reifen Märkten?

Sie bündeln Konnektivität mit OTT-Video, Cloud-Speicher und mobilen Zahlungen und steigern den ARPU bei gebündelten Teilnehmern um bis zu 22 %.

Seite zuletzt aktualisiert am: