Größe und Marktanteil des europäischen Mobilfunk-Breitbandmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 161.81 Milliarden US-Dollar |

| Marktgröße (2030) | 176.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.72% CAGR |

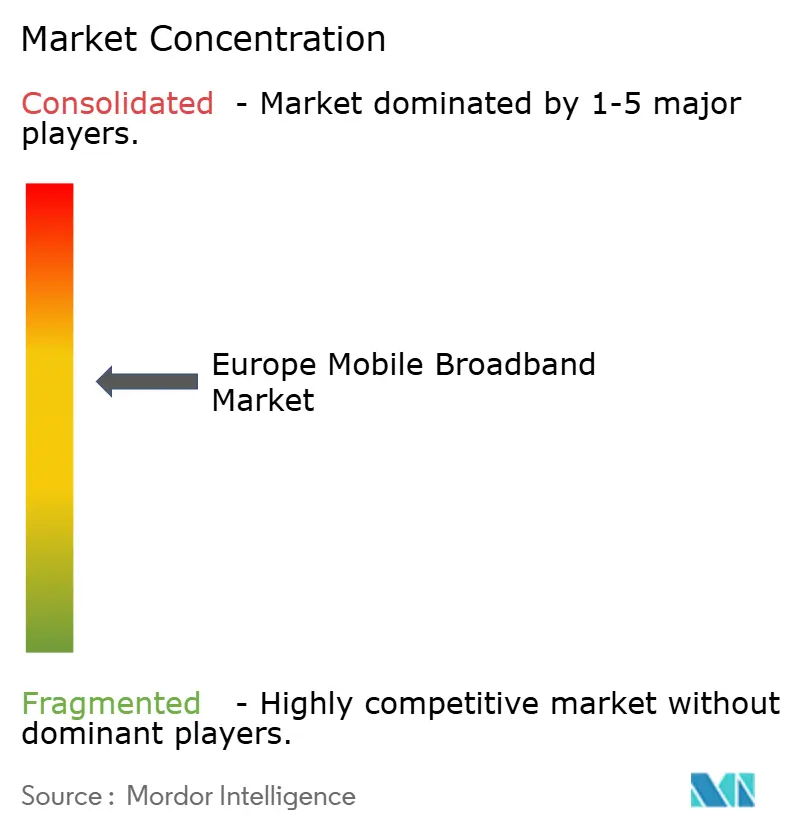

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Mobilfunk-Breitbandmarkts von Mordor Intelligence

Die Größe des europäischen Mobilfunk-Breitbandmarkts wird im Jahr 2025 auf USD 161,81 Milliarden geschätzt und soll bis 2030 USD 176,21 Milliarden erreichen, bei einer CAGR von 1,72 % während des Prognosezeitraums (2025–2030). Die Reife in Westeuropa bedeutet, dass das Umsatzwachstum nun von der Servicedifferenzierung abhängt und nicht mehr von der Gewinnung neuer Abonnenten, während der Übergang von 4G zu vollwertigen 5G-Standalone-Netzen (SA) der wichtigste Hebel zur Wertschöpfung bleibt. Die 5G-Haushaltsabdeckung erreicht bereits 94,3 % in der EU, doch nur 40 % dieser Fläche ist SA-fähig, was einen kurzfristigen Upgrade-Zyklus offenbart, der Betreibern zugute kommt, die bereit sind, in die Virtualisierung des Kernnetzwerks zu investieren. [1]GSMA, "5G-Implementierungsrichtlinien," GSMA.COM Länder in Mittel- und Osteuropa (MOE) profitieren von der EU-Finanzierung im Rahmen der Digitalen Dekade, während hohe Spektrumskosten in Deutschland, Italien und dem Vereinigten Königreich die Kapitalbudgets einschränken. Netzbetreiber erkennen Energieeffizienz als neue Wettbewerbsachse, da Strom bis zu 20 % der Netzwerkbetriebskosten ausmacht und Verpflichtungen zur Nutzung von Grünstrom sowohl die Kostenstruktur als auch die Markenwahrnehmung beeinflussen.

Wichtigste Erkenntnisse des Berichts

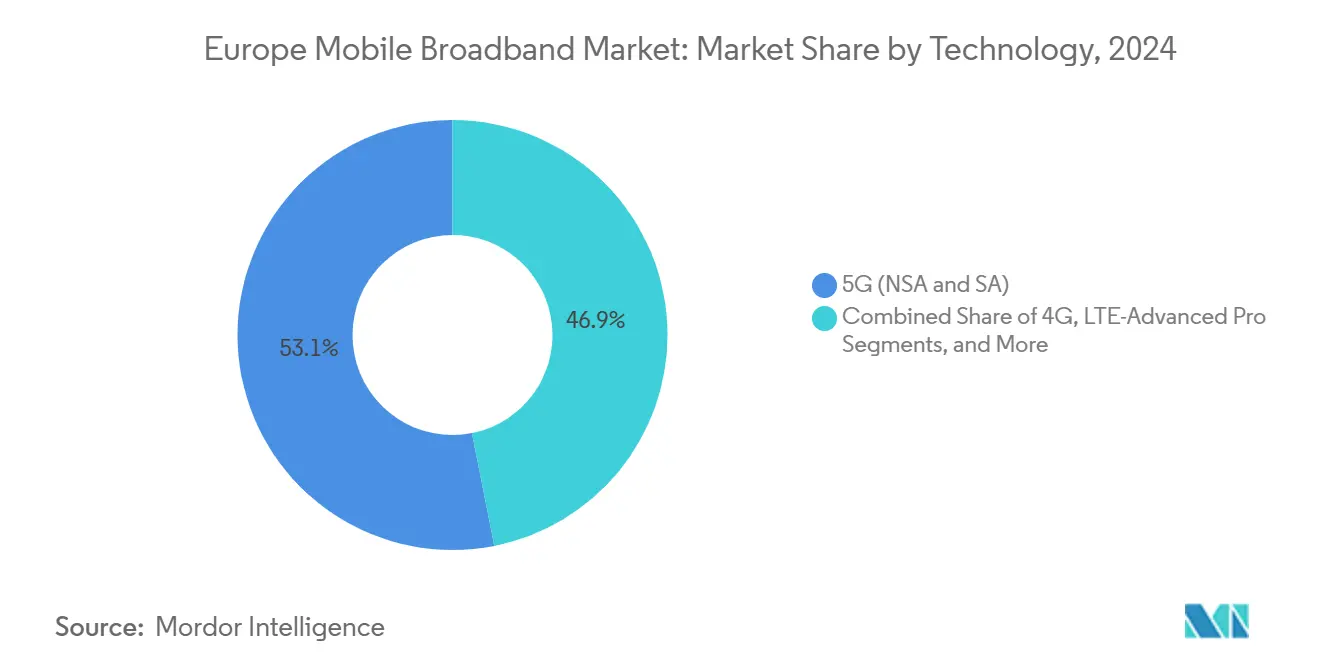

- Nach Technologie entfiel 2024 ein Marktanteil von 53,11 % auf 5G im europäischen Mobilfunk-Breitbandmarkt, und es wird prognostiziert, dass dieser bis 2030 mit einer CAGR von 2,68 % wächst.

- Nach Dienstleistungstyp entfielen 2024 mobile Datentarife auf einen Marktanteil von 70,31 % im europäischen Mobilfunk-Breitbandmarkt, und es wird prognostiziert, dass diese bis 2030 mit einer CAGR von 2,19 % wachsen.

- Nach Endnutzer entfielen 2024 74,24 % des Marktanteils im europäischen Mobilfunk-Breitbandmarkt auf Verbraucher; das Unternehmens-/Konzern-Segment wird jedoch voraussichtlich bis 2030 mit einer CAGR von 3,13 % wachsen.

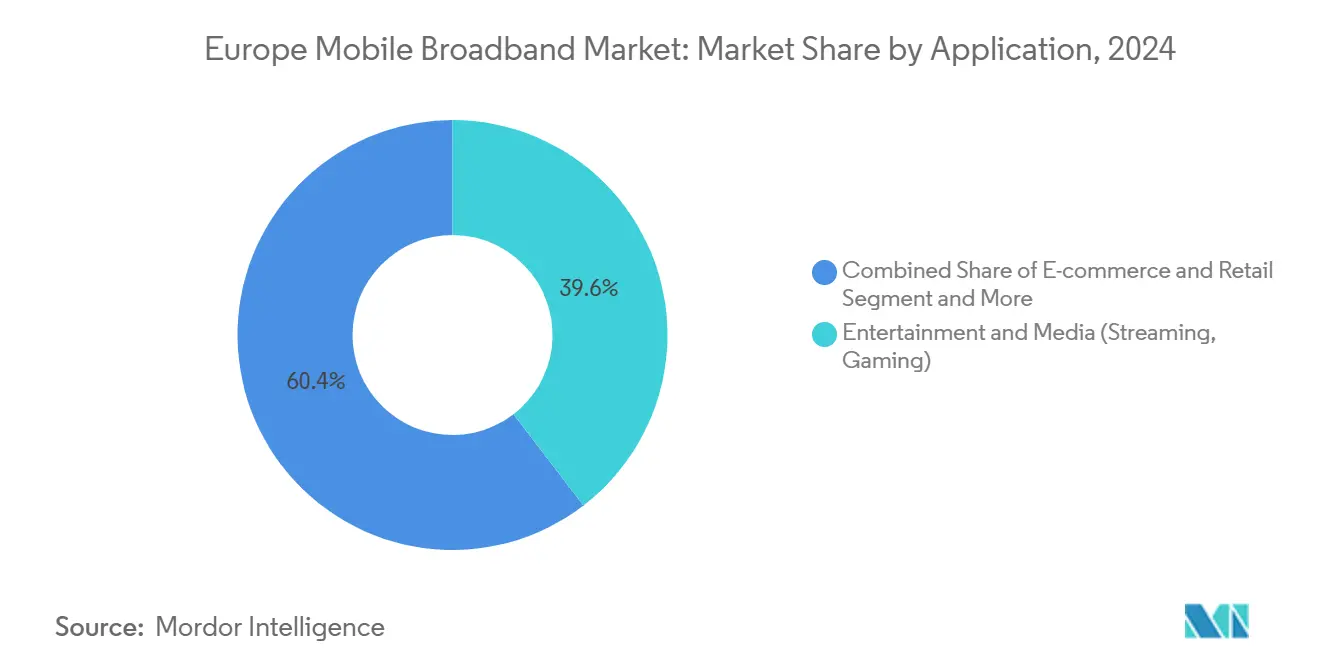

- Nach Anwendung dominierte Unterhaltung und Medien den Markt mit einem Marktanteil von 39,57 % im Jahr 2024, während E-Commerce- und Einzelhandelsanwendungen mit der höchsten CAGR von 4,52 % bis 2030 wachsen dürften.

- Nach Frequenzband erfasste das 1–6-GHz-Mittelband 56,97 % der Marktgröße des europäischen Mobilfunk-Breitbandmarkts im Jahr 2024 und soll bis 2030 mit einer CAGR von 3,52 % wachsen.

- Nach Land führte Deutschland mit einem Umsatzanteil von 32,34 % im Jahr 2024, während das übrige Europa voraussichtlich das schnellste Wachstum mit einer CAGR von 5,92 % bis 2030 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Mobilfunk-Breitbandmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G-SA-Einführungen und Vergabe von Mittelband-Spektrum | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich, gesamte EU | Mittelfristig (2–4 Jahre) |

| Exponentielles Wachstum des mobilen Datenverkehrs durch Streaming und Gaming | +0.6% | Städtische Zentren EU-weit | Kurzfristig (≤ 2 Jahre) |

| 5G-FWA-Nutzung in Österreich, Deutschland und dem Vereinigten Königreich | +0.3% | Österreich, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| EU-Digitale-Dekade und Anstieg der CEF-Digital-Korridorfinanzierung | +0.4% | Am stärksten in MOE | Langfristig (≥ 4 Jahre) |

| Privates LTE/5G für Versorgungsunternehmen und öffentliche Sicherheit auf 450 MHz | +0.2% | Korridore kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Abschaltung von 3G/2G und Freigabe von Niedrigband-Kapazitäten für 5G | +0.3% | Beschleunigt in den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 5G-SA-Einführungen und Vergabe von Mittelband-Spektrum

Bis 2024 hatten 40 % der europäischen 5G-Versorgungsgebiete auf Standalone-Architektur migriert, wodurch Betreiber Zugang zu Netzwerk-Slicing-Funktionen erhielten, die allein für Deutsche Telekom EUR 2,3 Milliarden an neuen Unternehmenseinnahmen generierten. [2]Deutsche Telekom, "Geschäftsbericht 2024," TELEKOM.COMDie Vergabe von 80–100 MHz zusammenhängendem 3,4–3,8-GHz-Bandbreite an Betreiber ermöglicht nachhaltige 1-Gbps-Geschwindigkeiten an dicht besiedelten Standorten und erfüllt die Anforderungen an Premium-Dienste für industrielle IoT- und Cloud-Gaming-Kunden. Die ETSI-Release-16-Konformität hat Netzwerk-Slicing effektiv von einem technischen Upgrade zu einer regulatorischen Notwendigkeit gemacht, was die Bereitstellungszeiträume verkürzt und Vorteile für Erstanwender stärkt. [3]ETSI, "5G-Technologien und Standards," ETSI.ORGDie Kapitalintensität bleibt hoch, da eine 5G-SA-Basisstation etwa EUR 150.000 kostet, verglichen mit EUR 80.000 für ein Nicht-Standalone-Upgrade; daher konzentrieren Betreiber ihre Ausgaben auf hochwertige Korridore. Frühe Anwender bündeln bereits SA-Leistungsgarantien, Latenz- und Verfügbarkeits-SLAs in verwaltete Serviceverträge, sodass Konnektivität zu einem qualitätsgetriebenen Produkt statt einer Volumenware wird.

Exponentielles Wachstum des mobilen Datenverkehrs durch Streaming und Gaming

Der monatliche mobile Datenverkehr erreichte 2024 15,2 Exabyte, ein Anstieg von 17 % gegenüber dem Vorjahr, wobei Video und Cloud-Gaming zusammen 65 % der Kapazität zu Spitzenzeiten belegten. Gaming allein füllt 23 % dieser Spitzen, angetrieben von Plattformen wie Xbox Cloud Gaming, die eine Latenz von unter 20 Millisekunden erfordern. Kompressionsgewinne durch AV1-Videokodierung reduzieren die Bandbreite pro Stream um 30 %, doch höhere Auflösungen neutralisieren einen Großteil dieser Effizienz und erzeugen eine anhaltende Nachfragespirale. Betreiber reagieren mit der Verdichtung von Kleinstzellen in Stadien, Verkehrsknotenpunkten und Einkaufszentren, wo ein Zellradius von 50 Metern den Durchsatz garantiert, aber inkrementelle Betriebskosten verursacht. Premium-Datentarife ohne Limit für Gamer erzielen einen durchschnittlichen Preisaufschlag von 14 % und zeigen, wie die Nutzungsintensität trotz Pauschalpreiskonkurrenz mit dem Umsatz in Einklang gebracht werden kann.

5G-FWA-Nutzung in Österreich, Deutschland und dem Vereinigten Königreich

Drahtloser Festnetzzugang (FWA) soll bis 2024 in den drei Ländern 1,2 Millionen Abonnenten hinzugewinnen und bietet etablierten Mobilfunkbetreibern eine Alternative, wenn Glasfaserausbauten kostenunwirtschaftlich bleiben. Der Magenta-Zuhause-Dienst der Deutschen Telekom liefert 100 Mbps in ländlichen Gemeinden zu einem Drittel der Kosten von Glasfaser bis ins Haus. Der österreichische Betreiber A1 versorgt 85 % der ländlichen Gebäude mit 5G-FWA und berichtet von Kundenakquisitionskosten, die 60 % niedriger sind als bei Glasfaseräquivalenten. Betreiber müssen mindestens 80 MHz Mittelband-Spektrum kontrollieren, um eine konsistente Breitbandleistung aufrechtzuerhalten, was die Spektrumspolitik zu einem Schlüsselfaktor in der FWA-Wirtschaftlichkeit macht. Der frühe Erfolg des Segments drängt Festnetzanbieter dazu, den Glasfaserausbau zu beschleunigen oder Partnerschaftsvereinbarungen auf Großhandelsbasis einzugehen.

Anstieg der EU-Digitale-Dekade- und CEF-Digital-Finanzierung

Das CEF-Digital-Budget von EUR 865 Millionen für 2024–2027 subventioniert grenzüberschreitende 5G-Straßenkorridore, wobei EUR 323 Millionen für die Konnektivität autonomer Fahrzeuge vorgesehen sind. Polen und die Tschechische Republik erhalten zusammen mehr als EUR 120 Millionen, was Multi-Betreiber-Konsortien anreizt, die den individuellen Investitionsaufwand senken. Finanzierungsmeilensteine erzwingen die Einhaltung von ETSI-Schnittstellenstandards, was die technische Harmonisierung beschleunigt und Roaming-Reibungsverluste reduziert. Der langfristige Anreiz der Fördermittelauszahlung wandelt so potenziell fragmentierte nationale Bereitstellungen in eine quasi-föderale Infrastrukturkarte um und unterstützt paneuropäische Logistik- und Industrieplattformen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Spektrumspreise begrenzen den Investitionsaufwand der Betreiber | -0.4% | Deutschland, Italien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierung und langsame 26-GHz-Genehmigungen | -0.3% | EU-weit | Langfristig (≥ 4 Jahre) |

| Steigende Energiekosten und Mandate für grüne Netze | -0.2% | Paneuropäisch, akut in den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Knappes Angebot an erschwinglichen 5G-SA-Geräten in MOE | -0.2% | MOE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Spektrumspreise begrenzen den Investitionsaufwand der Betreiber

Europäische Auktionen erzielten zwischen 2019 und 2024 EUR 52,4 Milliarden; Deutschland allein zahlte EUR 6,55 Milliarden und übertraf damit die ursprünglichen Prognosen um 180 %. [4]Bundesnetzagentur, "Mobilfunkfrequenzen," BUNDESNETZAGENTUR.DESolche Ausgaben binden 15–20 % des jährlichen Investitionsaufwands der Betreiber und schränken die für den ländlichen Ausbau und die Verdichtung von Kleinstzellen vorgesehenen Budgets ein. Vodafone Deutschland amortisiert seine EUR 1,9 Milliarden teure Lizenz über 20 Jahre und leitet jährlich EUR 95 Millionen um, die andernfalls zur Finanzierung von 1.200 neuen 5G-Standorten verwendet werden könnten. Kleinere Herausforderer sind überproportional betroffen, was Märkte in Richtung Konsolidierung oder Netzwerkteilungsvereinbarungen drängt, die die Wettbewerbsintensität verringern.

Fragmentierte Regulierung verzögert die mmWave-Bereitstellung

Bis 2024 hatten nur 12 EU-Mitglieder kommerzielle 26-GHz-Lizenzen vergeben, was zu einer lückenhaften Abdeckung für latenzempfindliche Anwendungen führte. Interferenzschutz-Schwellenwerte unterscheiden sich über Grenzen hinweg um bis zu 10 dB, was eine maßgeschneiderte Funkplanung erfordert und die länderspezifischen Compliance-Kosten auf nahezu EUR 2,5 Millionen treibt. Der Europäische Kodex für die elektronische Kommunikation zielt auf eine Harmonisierung bis 2025 ab; nationale politische Gegebenheiten deuten jedoch auf einen schrittweisen Ansatz hin, was dazu führen könnte, dass sich ultraniederlatente industrielle Automatisierung in der Zwischenzeit auf Mittelband- oder Privatspektrum-Lösungen stützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: 5G gewinnt frühe Mehrheit, während LTE Umsatzboden hält

Die 5G-Familie, einschließlich NSA- und SA-Varianten, entfiel 2024 auf 53,11 % des Marktanteils im europäischen Mobilfunk-Breitbandmarkt und ist auf dem Weg zu einer CAGR von 2,68 % bis 2030, was Legacy-Systeme deutlich übertrifft. Die Betreiberstrategie kombiniert 5G SA für Unternehmens-Slicing mit NSA für eine breite Verbraucherabdeckung und ermöglicht eine schrittweise Migration, die den Cashflow erhält. LTE-Advanced Pro monetarisiert weiterhin Carrier-Aggregation und 4x4-MIMO in Vorortmärkten, wo die 5G-Gerätedurchdringung unter 40 % bleibt, was die Langlebigkeit der Anlagen sichert, auch wenn die Spektrumsneuwidmung beschleunigt wird.

Betreiber verfolgen ein technologieagnostisches Orchestrierungsmodell, bei dem der Datenverkehr dynamisch das am besten geeignete Funknetz nutzt und so die Spektraleffizienz maximiert. WLAN-Offloading wird zunehmend in Transportschicht-Richtlinien-Engines integriert, um die RAN-Überlastung in öffentlichen Bereichen zu reduzieren. NB-IoT und LTE-M behalten Nischenrollen für intelligente Zähler und Logistik-Tags, aber privates 5G absorbiert diese Segmente schrittweise, sobald Latenz oder deterministische Leistung zu einem wesentlichen Anliegen wird.

Nach Dienstleistungstyp: Datentarife dominieren, aber Upsells für Dienstgüte entstehen

Mobile Datentarife generierten 2024 70,31 % des Umsatzes und sollen mit einer CAGR von 2,19 % wachsen, was mit dem Gesamtumsatz des europäischen Mobilfunk-Breitbandmarkts übereinstimmt. Die Kommoditisierung von Sprache trieb VoLTE auf eine Durchdringungsrate von 89 %, wodurch Spektrum für Paketdaten freigesetzt und Betreibern ermöglicht wurde, ihre 3G-Anlagen abzuschalten. Unbegrenzte Tarife in Kombination mit Video-Streaming-Partnerschaften stärken die Kundenbindung, komprimieren jedoch den durchschnittlichen Umsatz pro Nutzer, was zur Einführung neuer Dienstgüte-Zusatzoptionen führt.

Netzwerk-Slicing-SLAs garantieren Bandbreite oder Latenz für Gaming, Livestreaming oder Teleoperationen und erzielen Aufschläge von bis zu 25 % gegenüber Standardtarifen. Regulatorische Leitplanken der BEREC verbieten anwendungsspezifische Drosselung, sodass die Differenzierung aus virtualisierten Netzwerkpartitionen statt aus Paketinspektionstricks stammen muss. Einnahmen aus mobilen Hotspots und Tethering gehen zurück, da die Verbreitung von Multi-SIM-Gerätebesitz und großzügigen Datenpaketen diese überflüssig macht.

Nach Endnutzer: Unternehmen treiben Premium-Wachstum an

Verbraucher repräsentierten 2024 noch 74,24 % der Marktgröße des europäischen Mobilfunk-Breitbandmarkts, doch Unternehmensanschlüsse wachsen schneller mit einer CAGR von 3,13 %. Fertigungs-, Automobil- und Pharmabranchen setzen auf privates 5G und schätzen deterministische Betriebszeit und lokale Datensouveränität. Deutsche Automobilwerke betreiben beispielsweise dedizierte 100-MHz-Slices, die Roboterschweißlinien innerhalb von 1-Millisekunden-Jitter-Budgets synchronisieren.

Die KMU-Akzeptanz in MOE erhält Subventionsschübe durch die Digitale Dekade, aber die Nachhaltigkeit über Förderzyklen hinaus bleibt eine offene Frage. Der Verbraucher-ARPU bleibt weitgehend stabil, da intensiver Wettbewerb Bundle-Rabatte gegenüber nominalen Preiserhöhungen bevorzugt, was den strategischen Schwenk hin zu unternehmensgeführten Diensten, Edge-Plattformen und branchenspezifischen Anwendungen verstärkt.

Nach Anwendung: Unterhaltung dominiert, E-Commerce beschleunigt sich

Unterhaltung und Medien entfielen 2024 auf 39,57 % des Werts und bestätigen die Vorrangstellung von Video im europäischen Mobilfunk-Breitbandmarkt. Cloud-Gaming gesellt sich zu 4K-Streaming als Bandbreitenintensivnutzer und hebt die Mindestanforderungen an die Netzwerkleistung an. Dennoch wird für E-Commerce- und Einzelhandelsanwendungen eine CAGR von 4,52 % prognostiziert, die schnellste unter den Vergleichsgruppen, da 5G Echtzeit-Inventarverwaltung, AR-Shopping und sofortige Zahlungsabläufe unterstützt.

Gesundheitswesen und Bildung, einst pandemiebedingte Notlösungen, reifen zu dauerhaften Dienstleistungssäulen mit Telediagnostik und hybriden Klassenzimmern heran. DSGVO-bedingte Datenschutzerwartungen verschaffen Betreibern einen Vorteil bei Edge-Computing-Angeboten, die Datenübertragungswege minimieren und Compliance als Serviceelement statt als Kostenstelle monetarisieren.

Nach Frequenzband: Mittelband balanciert Kapazität und Abdeckung

Das Mittelband-Segment (1–6 GHz) hielt 2024 56,97 % des Werts und wächst mit einer CAGR von 3,52 %, der höchsten unter den Spektrumsklassen. Seine optimale Ausbreitungscharakteristik ermöglicht es Betreibern, sowohl ländliche Verpflichtungen als auch städtische Durchsatzanforderungen zu erfüllen. Sub-1-GHz bleibt für die Flächenabdeckung unerlässlich, erzielt jedoch aufgrund der begrenzten Kanalgröße nur begrenzte inkrementelle Einnahmen.

mmWave (> 6 GHz) verspricht Multi-Gigabit-Dienste in Stadien und Innenstadtkernen, doch dichte Kleinstzell-Architekturen erhöhen die Betriebskosten. Dynamisches Spektrum-Sharing ermöglicht es Niedrigband-LTE-Kanälen, 5G zu hosten, was die ländliche Upgrade-Wirtschaftlichkeit ohne vollständige Neuwidmung beschleunigt. Nationale Regulierungsbehörden in den nordischen Ländern haben zusammenhängende 100-MHz-Blöcke bei 3,5 GHz als Vorreiter eingeführt und damit eine Vorlage für andere Märkte geschaffen.

Geografische Analyse

Deutschland hielt 2024 einen beherrschenden Anteil von 32,34 % am europäischen Mobilfunk-Breitbandmarkt, da Deutsche Telekom EUR 17 Milliarden in 5G-Ausbauten investierte, die Automobil- und Fertigungskorridore priorisierten. Hohe Spektrumsgebühren und volatile Energiepreise dämpfen das künftige Wachstum und drängen führende Betreiber zu Netzwerkteilungsvereinbarungen wie der Vodafone-Telefónica-Turmkooperation, die darauf abzielt, redundanten Investitionsaufwand zu reduzieren.

Das Vereinigte Königreich und Frankreich zusammen entfielen 2024 auf knapp über 40 % des Umsatzes. Britische Betreiber bewältigen den regulatorischen Mehraufwand nach dem Brexit, einschließlich EUR 15 Millionen jährlicher Compliance-Kosten zur Aufrechterhaltung der EU-Roaming-Parität, und erfüllen gleichzeitig ihre Verpflichtungen zur ländlichen Abdeckung. Frankreichs Orange erreichte 85 % Bevölkerungsabdeckung, indem es durch transparente Umweltberichterstattung zu Antennenstandorten kommunales Wohlwollen gewann. Beide Länder verzeichnen, dass Unternehmens-Slices das Verbraucherwachstum übertreffen, da Unternehmen deterministische mobile Konnektivität suchen.

Das übrige Europa, stark auf MOE ausgerichtet, verzeichnet die schnellste CAGR von 5,92 %, dank EU-finanzierter Korridorprojekte, die den Bedarf an einer Legacy-4G-Verdichtung umgehen. Polen und die Tschechische Republik nutzen fördergestütztes Spektrum und grenzüberschreitende Straßenkorridore, um Logistik- und Fertigungsmieter für private 5G-Campusse zu gewinnen. Südliche Peripheriemärkte wie Italien und Spanien wachsen aufgrund makroökonomischer Belastungen langsamer, obwohl Subventionen der Digitalen Dekade weiterhin ländliche Auffüllprojekte finanzieren.

Wettbewerbslandschaft

Vodafone, Deutsche Telekom, Orange und Telefónica kontrollieren gemeinsam einen bedeutenden Anteil des regionalen Umsatzes, was zu einer mäßig konzentrierten Struktur innerhalb der europäischen Mobilfunk-Breitbandbranche führt. Gewinnpools verlagern sich jedoch von Abonnentenzuwächsen hin zu Netzwerkqualitätsprämien und verwalteten Servicebündeln. Infrastrukturteilungsvereinbarungen – Vodafone und Orange in Spanien, Vodafone und Telefónica in Deutschland – reduzieren überlappende Turmkosten um bis zu 35 %, während der Markenwettbewerb bei Einzelhandelstarifen erhalten bleibt.

Ausrüstungslieferanten Nokia und Ericsson konkurrieren um Open-RAN-Verträge, die Multi-Anbieter-Flexibilität versprechen; Nokia sicherte sich kürzlich einen paneuropäischen privaten Drahtlos-Rahmenvertrag, der 40 Fluggesellschaften und 600 Fertigungsstandorte abdeckt. Cloud-native Kernsoftware-Anbieter wie Mavenir und Parallel Wireless nagen an den Margen etablierter Anbieter, indem sie nutzungsbasierte Modelle anbieten, die auf Edge-Computing-Ausbauten ausgerichtet sind.

Mandate für grüne Netze fördern Partnerschaften mit Anbietern erneuerbarer Energie; Vodafone verpflichtete sich zu 100 % erneuerbarer Energieversorgung bis 2025, während Orange Wasserstoff-Brennstoffzellen vor Ort für entlegene Basisstationen erprobt. KI-gestützte Energiesparalgoritmen reduzieren den jährlichen RAN-Stromverbrauch um 15 % und veranschaulichen, wie Nachhaltigkeit sowohl zur Compliance-Anforderung als auch zum Kostensenkungshebel wird.

Marktführer der europäischen Mobilfunk-Breitbandbranche

Vodafone Group plc

Deutsche Telekom AG

BT Group plc

Iliad SA

Telia Company AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: M Group Telecom gewann einen GBP 11 Milliarden schweren Fünfjahresvertrag mit Vodafone-Three zum Aufbau einer landesweiten 5G-SA-Infrastruktur im gesamten Vereinigten Königreich.

- Februar 2025: Vodafone kündigte Pläne an, Europas erstes Forschungszentrum zu gründen, das sich der Integration von Satelliten in erdnaher Umlaufbahn und terrestrischen Mobilfunk-Breitbanddiensten widmet. Dies wird ein nahtloses Umschalten zwischen Satelliten- und 4G/5G-Netzen mit vorhandenen Smartphones ermöglichen.

Berichtsumfang des europäischen Mobilfunk-Breitbandmarkts

| 4G |

| 5G (NSA und SA) |

| LTE-Advanced Pro |

| WLAN |

| Weitere Technologien (NB-IoT, LoRaWAN usw.) |

| Mobile Datentarife |

| Voice-over-LTE (VoLTE) |

| Mobiler Hotspot / Tethering |

| Verbraucher |

| Unternehmen / Konzerne |

| Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel |

| Soziale Medien und Kommunikation |

| Gesundheitswesen und Bildung |

| Weitere Anwendungen |

| Sub-1-GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittelband) |

| >6 GHz mmWave und Terahertz |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Technologie | 4G |

| 5G (NSA und SA) | |

| LTE-Advanced Pro | |

| WLAN | |

| Weitere Technologien (NB-IoT, LoRaWAN usw.) | |

| Nach Dienstleistungstyp | Mobile Datentarife |

| Voice-over-LTE (VoLTE) | |

| Mobiler Hotspot / Tethering | |

| Nach Endnutzer | Verbraucher |

| Unternehmen / Konzerne | |

| Nach Anwendung | Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel | |

| Soziale Medien und Kommunikation | |

| Gesundheitswesen und Bildung | |

| Weitere Anwendungen | |

| Nach Frequenzband | Sub-1-GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittelband) | |

| >6 GHz mmWave und Terahertz | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Mobilfunk-Breitbandmarkt im Jahr 2025?

Er wird auf USD 161,81 Milliarden geschätzt und soll bis 2030 USD 176,21 Milliarden erreichen.

Welche Wachstumsrate wird für 5G in Europa erwartet?

Der 5G-Umsatz soll bis 2030 mit einer CAGR von 2,68 % steigen, schneller als das Gesamtmarktwachstum von 1,72 %.

Welches Land führt die europäischen Mobilfunk-Breitbandumsätze an?

Deutschland führt mit einem Anteil von 32,34 % dank EUR 17 Milliarden an 5G-Investitionen durch Deutsche Telekom.

Warum sind Energiekosten ein Problem für Betreiber?

Strom macht nun 15–20 % der Netzwerkbetriebskosten aus, was 75 % der Betreiber dazu veranlasst, sich bis 2030 zur Nutzung erneuerbarer Energien zu verpflichten.

Was treibt die Unternehmensnachfrage nach privatem 5G an?

Die Automatisierungsanforderungen der Industrie 4.0 erfordern garantierte Latenz und lokale Datenkontrolle und treiben eine CAGR von 3,13 % bei Unternehmensanschlüssen an.

Wie beeinflusst die EU-Finanzierung das Wachstum in MOE?

EUR 865 Millionen an CEF-Digital-Fördermitteln subventionieren 5G-Korridore und treiben die CAGR des übrigen Europas bis 2030 auf 5,92 %.

Seite zuletzt aktualisiert am: