Größe und Marktanteil des Mobilfunk-Breitbandmarkts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

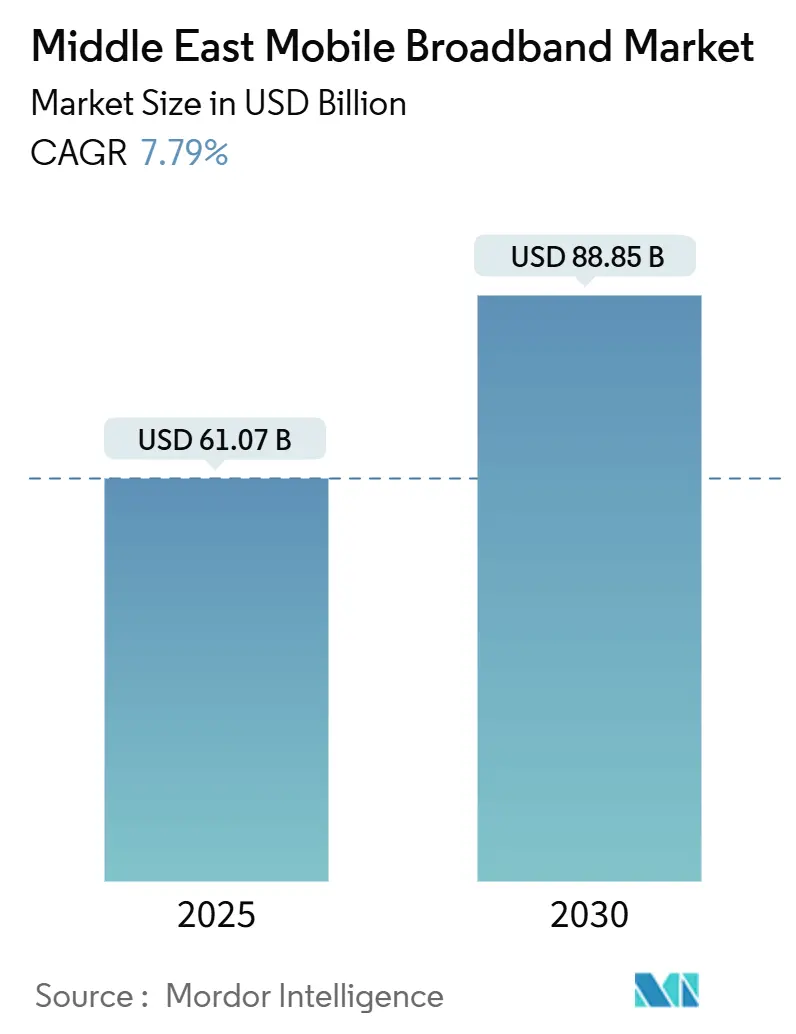

| Marktgröße (2025) | 61.07 Milliarden US-Dollar |

| Marktgröße (2030) | 88.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.79% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mobilfunk-Breitbandmarkts im Nahen Osten von Mordor Intelligence

Die Größe des Mobilfunk-Breitbandmarkts im Nahen Osten wird im Jahr 2025 auf 61,07 Milliarden USD geschätzt und soll bis 2030 einen Wert von 88,85 Milliarden USD erreichen, bei einem CAGR von 7,79 % während des Prognosezeitraums (2025–2030).

Die zunehmenden 5G-Ausbauten, die Vergabe von Mittelband-Frequenzspektren und staatliche KI-Initiativen steigern die Datennachfrage und fördern neue Infrastrukturinvestitionen. GCC-Betreiber decken bereits mehr als 70 % ihrer Bevölkerung mit 5G ab, während Unternehmenspilotprojekte in den Bereichen Öl und Gas, Logistik und Smart-City-Dienste den wachsenden Bedarf an geringer Latenz verdeutlichen. Infrastrukturfreigabevereinbarungen, Turmausgliederungen und Frequenzharmonisierung senken die Kapitalintensität und helfen Betreibern, Mittel in Richtung Edge-Computing und Plattformen für künstliche Intelligenz umzuleiten. Dennoch belasten Nutzungslücken von über 45 % in Nicht-GCC-Märkten sowie steigende Frequenzpreise die Margen der Betreiber und gefährden eine gerechte Konnektivität.

Wichtigste Erkenntnisse des Berichts

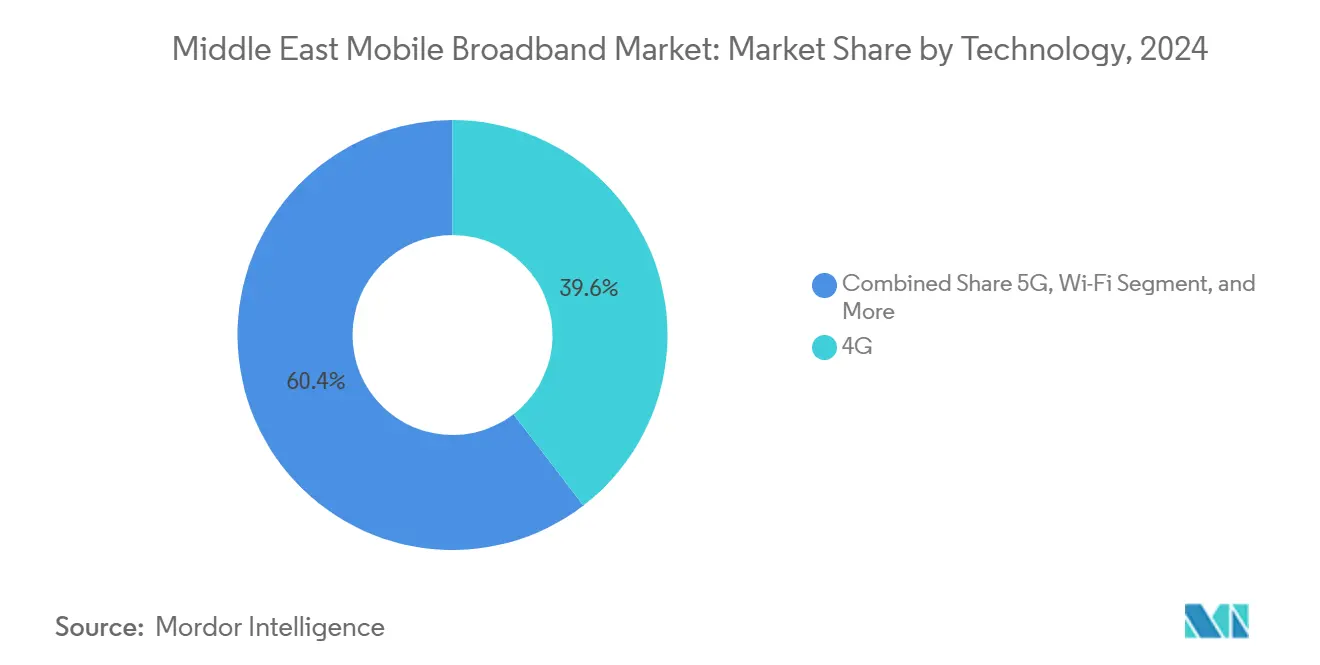

- Nach Technologie hielt 4G im Jahr 2024 einen Marktanteil von 39,57 % am Mobilfunk-Breitbandmarkt im Nahen Osten, während 5G bis 2030 mit einem CAGR von 11,48 % wächst.

- Nach Dienstleistungstyp erzielten mobile Datentarife im Jahr 2024 einen Umsatzanteil von 76,24 %; Voice over LTE wird voraussichtlich bis 2030 mit einem CAGR von 15,60 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 72,43 % des Umsatzes auf Verbraucheranschlüsse, während Unternehmensabonnements mit einem CAGR von 15,14 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 36,30 % des Marktanteils auf Unterhaltung und Medien; Gesundheits- und Bildungsanwendungen wachsen bis 2030 mit einem CAGR von 16,27 %.

- Nach Frequenzband entfiel auf das Mittelband (1–6 GHz) im Jahr 2024 ein Verkehrsanteil von 48,10 % und es wächst mit einem CAGR von 12,73 %.

- Nach Geografie führte Saudi-Arabien im Jahr 2024 mit einem Umsatzanteil von 26,94 %; Bahrain ist auf einem CAGR-Kurs von 11,73 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Mobilfunk-Breitbandmarkts im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbauten mit über 70 % Bevölkerungsabdeckung | +2.1% | GCC mit Ausweitung auf Nicht-GCC | Mittelfristig (2–4 Jahre) |

| Erschwingliche Vergabe von 3,3–3,8-GHz-Frequenzen | +1.8% | Saudi-Arabien, VAE, Katar, Kuwait, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Mobile Daten pro Nutzer mit über 20 % CAGR | +1.5% | Am höchsten in GCC und der Türkei | Langfristig (≥ 4 Jahre) |

| 5G FWA schließt Festnetzlücken | +1.2% | Irak, Jordanien, Syrien, Jemen | Mittelfristig (2–4 Jahre) |

| Einfuhrverbote für reine 2G/3G-Geräte | +0.9% | Katar, VAE, regionsweiter Rollout | Kurzfristig (≤ 2 Jahre) |

| Private 5G- und Edge-Pilotprojekte | +0.8% | Saudi-Arabien, VAE, Kuwait, Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte 5G-Ausbauten treiben die Modernisierung der Infrastruktur voran

GCC-Betreiber erweiterten die 5G-Abdeckung in Saudi-Arabien von etwa 30 auf 60 Gouvernorate und in den VAE bis 2024 auf 90 % der Einwohner. Diese Ausbauten ermöglichen die Migration von nicht eigenständigen zu eigenständigen Kernnetzwerken und erschließen Network Slicing für Unternehmensdienste. stc Group sicherte sich 140 MHz über mehrere Frequenzbänder und verpflichtete sich zu Investitionen von 1,6 Milliarden USD für den Bau von mehr als 7.000 5G-Standorten, während Zain KSA 427 Millionen USD für Upgrades zur Abdeckung von 66 % der Bevölkerung bereitstellte. [1]Zain KSA Investor Relations, "Jahresbericht 2024," zain.com Acht Länder im Nahen Osten betreiben bereits aktive 5G-Netze, und bevorstehende Starts in Libyen, Tunesien und der Türkei werden die regionale Reichweite weiter ausbauen. Betreiber kombinieren Massive-MIMO-Antennen mit Carrier Aggregation, um Gigabit-Geschwindigkeiten zu liefern, die mit Glasfaser konkurrieren, insbesondere in Vorortgebieten, wo die Verlegung von Glasfaser kostenintensiv bleibt.

Optimierung des Mittelbandspektrums steigert die Kapazität

Die Auktion von 3,5-GHz-Blöcken in Saudi-Arabien im Jahr 2024 soll bis 2030 zu BIP-Gewinnen von 25 Milliarden SAR beitragen. Das Mittelband schlägt eine Balance zwischen Reichweite und Durchsatz und unterstützt den prognostizierten Anstieg des Datenkonsums um 430 % zwischen 2021 und 2027. Die Regulierungsbehörde der VAE (TDRA) schlägt vor, 6 GHz für lizenzfreie Nutzung zu öffnen und damit Wi-Fi-6E-Offloading zu ermöglichen, das die Mobilfunküberlastung entlastet. [2]TDRA, "VAE-Frequenzausblick 2026–2031," tdra.gov.ae Carrier Aggregation, das Nieder-, Mittel- und Hochbandfrequenzen zusammenführt, ermöglicht es Betreibern, in dicht besiedelten Innenstadtkorridoren einen 1-Gbps-Dienst aufrechtzuerhalten, ohne die ländliche Abdeckung zu beeinträchtigen. ITU-konforme Richtlinien, wie Saudi-Arabiens G5-Rahmenwerk, stellen sicher, dass Frequenzen so bepreist werden, dass Investitionen beschleunigt statt abgeschreckt werden.

Der Anstieg des mobilen Datenkonsums verändert Umsatzmodelle

Durchschnittliche Nutzer im Nahen Osten konsumierten im Jahr 2024 25 GB pro Monat und verzeichnen einen CAGR von über 20 %, angetrieben durch mobile Videos und soziale Medien, die 36,3 % des Datenverkehrs ausmachen. Der Datenumsatz der Zain Group stieg auf 2,44 Milliarden USD, was 38 % des Konzernumsatzes entspricht, und unterstreicht den Wandel von Sprach- zu Datendiensten. Unbegrenzte Tarife sind in GCC-Märkten mittlerweile Standard, was Betreiber dazu veranlasst, in Edge-Caching-Partnerschaften mit AWS und anderen Hyperscalern zu investieren. Diese Caches senken die Backhaul-Kosten und reduzieren die Latenz für aufkommende Anwendungen wie Cloud-Gaming. Mit steigender Datenverkehrselastizität bündeln Betreiber Inhalte, Cybersicherheit und verwaltete Cloud-Dienste, um Margen zu schützen, während die Rohpreise für Daten sinken.

Drahtloser Festnetzzugang schließt Konnektivitätslücken

Zain gewann 1,1 Millionen 5G-FWA-Kunden in Nicht-GCC-Zonen und konkurriert direkt mit Glasfaser-Incumbents durch die Nutzung bestehender Türme. Oman verzeichnete im Jahr 2024 75.000 5G-FWA-Leitungen, was 15 % der Festbreitbandabonnements entspricht. Der Erfolg von FWA beruht auf schnellen Rollouts und niedrigeren Kosten pro Haushalt, insbesondere in ländlichen Tälern und Küstengebieten, wo das Verlegen von Glasfaser unwirtschaftlich ist. Die Kapazitätsplanung ist jedoch entscheidend: Hochdichte FWA-Nutzung kann das Spektrum für Mobilfunknutzer drosseln, sofern Betreiber keine zusätzlichen Mittelband- oder Millimeterwellenressourcen einsetzen. Regierungen betrachten FWA als strategischen Hebel, um digitale Inklusionsziele vor der UN-Frist Connect 2030 zu erreichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nutzungslücke von über 45 % aufgrund von Erschwinglichkeit und fehlenden Kompetenzen | -1.4% | Ländliche Gebiete und Nicht-GCC | Langfristig (≥ 4 Jahre) |

| Politische Instabilität hemmt Investitionen | -0.8% | Irak, Syrien, Jemen | Mittelfristig (2–4 Jahre) |

| Steigende Verhältnisse von Spektrumkosten zu Umsatz | -0.6% | Saudi-Arabien, VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Mangel an ländlichem Backhaul-Glasfaser | -0.5% | Regionsweite | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschwinglichkeitsbarrieren schränken die Durchdringung ein

Gerätepreise entsprechen für viele MENA-Haushalte 12–19 % des monatlichen Einkommens, weit über dem von internationalen Organisationen festgelegten Erschwinglichkeitsrichtwert von 2 %. Der Smartphone-Besitz unter Frauen in Ländern mit niedrigem mittlerem Einkommen liegt 18 % hinter dem der Männer, und Defizite bei digitalen Kompetenzen dämpfen die Nachfrage zusätzlich. Finanzierungsprogramme, Gerätezuschüsse und schulbasierte Programme zur digitalen Kompetenzförderung gewinnen an Bedeutung, doch die Finanzierung bleibt fragmentiert. Ohne einen konzertierten Vorstoß riskiert der Nahe Osten eine zweigeteilte Breitbandlandschaft, in der ländliche und einkommensschwache Bevölkerungsgruppen trotz Netzverfügbarkeit offline bleiben. [3]ITU, "G5-Benchmark für evidenzbasierte Frequenzpolitik," itu.int

Politische Instabilität stört Netzwerkinvestitionen

Konflikte im Irak, in Syrien und im Jemen schrecken ausländisches Kapital ab und gefährden bestehende Standorte, was Betreiber dazu veranlasst, Wartung gegenüber Expansion zu priorisieren. Währungsvolatilität und Sanktionen treiben die Ausrüstungskosten in die Höhe, während Cybersicherheitsrisiken durch unkontrollierte Frequenznutzung zunehmen. Obwohl diese drei Märkte mehr als 80 Millionen Menschen beherbergen, ist ihr gemeinsamer Anteil an den regionalen Kapitalausgaben minimal. Stabilisierung und transparente Lizenzierungsregime sind Voraussetzungen, um die aufgestaute Nachfrage nach zuverlässigem mobilem Breitband zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: 5G wächst, während 4G die Basis bleibt

4G generierte im Jahr 2024 39,57 % der Marktgröße des Mobilfunk-Breitbandmarkts im Nahen Osten, gestützt durch eine landesweite LTE-Advanced-Abdeckung in Saudi-Arabien, den VAE und Katar. Betreiber verbessern 4G weiterhin mit 256-QAM und Massive-MIMO, um die Spektraleffizienz zu steigern und kostensensible Segmente zu bedienen. Gleichzeitig wachsen 5G-Abonnements mit einem CAGR von 11,48 %, angetrieben durch Gerätezuschüsse, Unternehmenspilotprojekte und Network-Slicing-Tests. Das Nebeneinander beider Schichten ermöglicht es Betreibern, latenzempfindliche Anwendungen 5G zuzuweisen, während Best-Effort-Datenverkehr auf 4G ausgelagert wird. Im Prognosezeitraum sollten eigenständige 5G-Kernnetzwerke nicht eigenständige Implementierungen überholen und eine vollständig cloud-native Dienstbereitstellung sowie ultrazuverlässige Kommunikation mit geringer Latenz ermöglichen.

Der Mobilfunk-Breitbandmarkt im Nahen Osten integriert weiterhin Wi-Fi 6E, Satelliten-Backhaul und das aufkommende Wi-Fi 7 in ein heterogenes Netzwerkgefüge. Der Wi-Fi-7-Einsatz am Flughafen Oman im Jahr 2024 veranschaulicht, wie nicht-zelluläre Technologien dicht besiedelte Innenräume entlasten und gleichzeitig lizenziertes Spektrum für die Makroabdeckung erhalten. Niedrigerdbahnige Satellitenkonstellation bieten Redundanz für Offshore-Plattformen und Wüstenpipelines und ergänzen das terrestrische 5G. Regulierungsbehörden, die auf 2G/3G-Abschaltungen bis 2025 drängen, beschleunigen die Geräteaustauschzyklen und verlagern den Datenverkehr weiter auf 4G- und 5G-Schichten.

Nach Dienstleistungstyp: Datentarife dominieren, VoLTE erfindet Sprache neu

Mobile Datentarife erzielten im Jahr 2024 76,24 % des Dienstleistungsumsatzes, was den Wandel der Verbraucher hin zu Video-Streaming, mobilem Gaming und sozialen Medien widerspiegelt. Betreiber konkurrieren mit großzügigen Datenkontingenten, gebündelten Inhalten und Zero-Rating-Angeboten, wobei unbegrenzte Tarife in GCC-Paketen mittlerweile üblich sind. Gleichzeitig wachsen Voice-over-LTE-Abonnements mit einem CAGR von 15,60 %, da Betreiber veraltete leitungsvermittelte Netze abschalten. VoLTE verbessert die Spektrumnutzung um bis zu 40 % und gibt 900-MHz-Bänder für NB-IoT- und LTE-M-Dienste frei. 5G-New-Calling-Tests in Kuwait und Bahrain gehen mit hochwertigen Codecs und Echtzeit-Übersetzungserweiterungen noch einen Schritt weiter.

Spezialisierte drahtlose Festnetzdatentarife, die mit RedCap-Chipsätzen verknüpft sind, kündigen eine neue Klasse von mittelschnellen, kostengünstigen IoT-FWA-Tarifen an. Der frühe Start von stc Kuwait im Jahr 2024 richtet sich an Industriekunden, die eine deterministische Leistung benötigen, aber nicht die volle Bandbreite des erweiterten mobilen Breitbands. Cloud-verwaltete SIMs, eSIM-Onboarding und private APN-Pakete erweitern den Dienstleistungsmix und schaffen neue Upselling-Möglichkeiten für Betreiber, die über Verbraucherdaten hinaus diversifizieren möchten.

Nach Endnutzer: Verbraucher führen, Unternehmen beschleunigen

Verbraucher machten im Jahr 2024 72,43 % der Marktgröße des Mobilfunk-Breitbandmarkts im Nahen Osten aus, angetrieben durch Unterhaltung, soziale Netzwerke und Fernarbeit. Dennoch steigen Unternehmensanschlüsse mit einem kräftigen CAGR von 15,14 %, da Fabriken, Raffinerien und Logistikzentren private 5G- und Edge-Plattformen integrieren. Nationale Ölgesellschaften in Saudi-Arabien und den VAE testen Netzwerk-Slices, die eine Latenz von 1 ms für autonomes Bohren und vorausschauende Wartung garantieren.

Der Umsatz mit verwalteten Diensten übertrifft die reine Konnektivität, da Betreiber Cybersicherheit, Cloud-Speicher und Analysen bündeln. e& verzeichnete im Jahr 2024 einen Unternehmensumsatz von 720 Millionen USD, ein Plus von 32 % gegenüber dem Vorjahr, während Mobily 963,1 Millionen USD erzielte, ein Plus von 21 %. Regierungsbehörden, die 5G für Smart-City-Überwachung, intelligenten Verkehr und digitale Identitätsprogramme nutzen, verstärken die Unternehmensnachfrage und festigen B2B als nächsten Wachstumsmotor.

Nach Anwendung: Medien weiterhin an der Spitze, Gesundheit und Bildung im Aufschwung

Unterhaltung und Medien erfassten im Jahr 2024 36,30 % des Datenverkehrs, angetrieben durch 4K-Streaming, Echtzeit-Esports und von Influencern geprägte Kurzvideoformate. Die durchschnittlichen Sitzungszeiten verlängerten sich um 17 %, da unbegrenzte Tarife die Nutzungsangst beseitigten. Gleichzeitig wachsen Gesundheits- und Bildungsanwendungen mit einem CAGR von 16,27 %, gestützt durch Telemedizin-Mandate, Integrationen elektronischer Gesundheitsakten und virtuelle Klassenzimmer.

Vernetzte Krankenwagen in Abu Dhabi übertragen Ultraschallscans über 5G-Uplinks an Krankenhausspezialisten und verkürzen die Diagnosezeit um 28 %. Bildungsministerien verteilen cloud-native Lerninhalte über Betreibernetzwerke an ländliche Schulen und nutzen FWA, wo Glasfaser noch nicht verfügbar ist. E-Commerce-, Fintech- und Social-Commerce-Anwendungen ergänzen den Anwendungsmix und halten das Wachstum des Uplink-Datenverkehrs eng an den Anstieg des Downstream-Videos ausgerichtet.

Nach Frequenzband: Das Mittelband ist das Arbeitspferd

Das Mittelband (1–6 GHz) trug im Jahr 2024 48,10 % des Datenverkehrs bei und soll mit einem CAGR von 12,73 % wachsen, was seine Rolle als Kapazitätsschicht für städtisches und vorstädtisches 5G festigt. Saudi-Arabiens 600-MHz-Einsatz bietet eine Abdeckungsschicht, die die Standortanzahl in ländlichen Gebieten um 30 % reduziert und den durchschnittlichen Durchsatz am Zellenrand erhöht. Am anderen Extrem testen Betreiber mmWave für Stadien und hochdichte Innenstadtknoten und erzielen in Prototypentests Spitzendurchsätze von 8 Gbps.

Technologien zur dynamischen Frequenzfreigabe ermöglichen es Betreibern, 4G und 5G auf denselben Blöcken zu überlagern, was die 5G-Einführung beschleunigt, ohne die Frequenzausgaben zu erhöhen. Regulierungsbehörden, die Auktionskalender über GCC-Staaten hinweg abstimmen, reduzieren grenzüberschreitende Interferenzen und erschließen Skaleneffekte bei Funkhardware.

Geografische Analyse

Saudi-Arabien erzielte im Jahr 2024 einen Umsatzanteil von 26,94 %, gestützt durch 5G-Kapitalausgaben von 1,6 Milliarden USD und landesweite Ziele der digitalen Wirtschaft im Rahmen von Vision 2030. stc, Zain und Mobily besitzen oder pachten den dichtesten Mittelband-Fußabdruck der Region und ermöglichen Multi-Gigabit-Geschwindigkeiten in 122 Städten. Die VAE bleiben ein Innovationsbarometer mit 90 % 5G-Bevölkerungsabdeckung, Niederband-700-MHz für Wüstenreichweite und Gemeinschaftsunternehmen mit AWS und Microsoft für souveräne Clouds. Katars Regulierungsbehörde ordnete eine 3G-Abschaltung für Dezember 2025 an, was Abonnenten zu 4G und 5G drängt und die Geräteaustauschzyklen beschleunigt.

Bahrains landesweite 5G-Abdeckung und agile Lizenzierung brachten das Königreich auf einen CAGR-Kurs von 11,73 % und positionieren es als den am schnellsten wachsenden Mobilfunk-Breitbandmarkt im Nahen Osten. Kuwait und Oman verzeichnen ein moderates Wachstum; beide priorisieren die Neuwidmung von Frequenzen und solarbetriebene Standorte, um Zusagen zur Klimaneutralität zu erfüllen. Israel kombiniert Open-RAN-Pilotprojekte mit dynamischer Frequenzfreigabe, um ein überfülltes Anbieterökosystem zu bedienen, während die Türkei auf inländische Produktionspolitiken setzt, um die Lokalisierung der Lieferkette voranzutreiben.

Irak, Syrien und Jemen bleiben durch Sicherheitsrisiken eingeschränkt, doch Iraks Politik zur Steuerbefreiung trieb ein zweistelliges Umsatzwachstum für überlebende Betreiber an. Jordanien hält ein stabiles, wenn auch gedämpftes Momentum dank umsichtiger Frequenzpreisgestaltung und regionaler Glasfaserverbindungen nach Europa. Irans Betreiber, durch Sanktionen behindert, konzentrieren sich auf schrittweise 4G-Verdichtung und beobachten zukünftiges 5G, sobald sich die Ausrüstungskanäle normalisieren.

Wettbewerbslandschaft

Vier Betreibergruppen – stc, e&, Zain und Ooredoo – kontrollieren den größten Teil des regionalen Umsatzes, aber die Monetarisierung von Infrastruktur senkt die Eintrittsbarrieren für MVNOs und hyperscale Neueinsteiger. PIF und stc fusionierten TAWAL und LATIS zu einem Riesen mit 30.000 Türmen, der jährliche Umsätze von 4,8 Milliarden SAR erzielen wird und Kapital für Edge-Knoten und KI-gesteuerte Automatisierung freisetzt. e& verfolgte eine Ausgliederung seiner regionalen Rechenzentrumsanlagen in ein Neutral-Host-Modell und umwirbt Cloud-Anbieter, die nach Colocation mit geringer Latenz suchen.

Der Wettbewerb verlagert sich von grundlegender Konnektivität hin zu „Beyond Connectivity”-Portfolios: stc Advanced Solutions, Mobily Business Cloud und Ooredoos Cybersicherheitssparte streben jeweils zweistelliges B2B-Wachstum an. Betreiber nutzen Public-Cloud-Partnerschaften, um Dienstleistungseinführungszyklen zu verkürzen und Netzwerk-APIs für qualitätsbedarfsgesteuerte Slices anzubieten, die direkt in Unternehmensanwendungen integriert werden.

Die Möglichkeit privater Netze bleibt fruchtbar; Häfen in Dschidda, Industriegebiete in Abu Dhabi und intelligente Logistikkorridore in Kuwait testen dediziertes 5G mit deterministischer Latenz. Die Lieferantenvielfalt wächst, mit Open-RAN-Hardware-Tests in der Dubai Metro und Turkcell in der Türkei, das F&E-Partnerschaften mit lokalen Technologieunternehmen eingeht. Energieeffizienz ist ein Differenzierungsmerkmal; solarbetriebene Basisstationen und KI-adaptive Kühlung senken die Betriebskosten in den Spitzensommermonaten um bis zu 40 %.

Marktführer der Mobilfunk-Breitbandbranche im Nahen Osten

stc Group

Zain Group

Ooredoo

Turkcell

Omantel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Der SAMENA Council hob 5G FWA in Südasien, dem Nahen Osten und Nordafrika auf seinem Jahresforum hervor.

- Oktober 2024: stc Group und Ooredoo unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung regionaler digitaler Dienstleistungsplattformen.

- Juni 2024: du VAE kooperierte mit Huawei zu 5G-Advanced- und FWA/FTTH-Konvergenzstrategien.

- Mai 2024: Zain KSA kündigte eine 5G-Erweiterung im Wert von 427 Millionen USD an, um 122 Städte und heilige Stätten abzudecken.

Berichtsumfang des Mobilfunk-Breitbandmarkts im Nahen Osten

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Andere Technologien |

| Mobile Datendienste |

| Voice over LTE (VoLTE) |

| Mobiler Hotspot |

| Verbraucher |

| Unternehmen/Konzerne |

| Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel |

| Soziale Medien und Kommunikation |

| Gesundheit und Bildung |

| Andere Anwendungen |

| Unter 1 GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittelband) |

| Über 6 GHz mmWave und Terahertz |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Israel |

| Türkei |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Übriger Naher Osten (Syrien, Jemen, Jordanien, Irak, Iran und andere) |

| Nach Technologie | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Andere Technologien | |

| Nach Dienstleistungstyp | Mobile Datendienste |

| Voice over LTE (VoLTE) | |

| Mobiler Hotspot | |

| Nach Endnutzer | Verbraucher |

| Unternehmen/Konzerne | |

| Nach Anwendung | Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel | |

| Soziale Medien und Kommunikation | |

| Gesundheit und Bildung | |

| Andere Anwendungen | |

| Nach Frequenzband | Unter 1 GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittelband) | |

| Über 6 GHz mmWave und Terahertz | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Türkei | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Übriger Naher Osten (Syrien, Jemen, Jordanien, Irak, Iran und andere) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell schreitet die 5G-Einführung in den Golfstaaten voran?

Abonnements wachsen mit einem CAGR von 11,48 %, da Saudi-Arabien, die VAE und Bahrain bereits mindestens 70 % ihrer Bevölkerung mit 5G-Diensten abdecken.

Welcher Anteil des Umsatzes entfällt auf mobile Datentarife?

Mobile Datentarife generierten im Jahr 2024 76,24 % des Branchenumsatzes und unterstreichen den Wandel von Sprach- zu Datendiensten.

Welches Land zeigt die stärksten Wachstumsaussichten bis 2030?

Bahrain führt mit einem erwarteten CAGR von 11,73 %, angetrieben durch landesweite 5G-Abdeckung und eine unterstützende Regulierung.

Warum sind Mittelbandfrequenzen für die Netzwerkleistung unerlässlich?

Die 1–6-GHz-Schicht balanciert Reichweite und Kapazität, liefert 48,10 % des Datenverkehrs im Jahr 2024 und unterstützt Carrier-Aggregation-Geschwindigkeiten von über 1 Gbps.

Welche Herausforderungen halten die Nutzungsraten außerhalb des Golfs niedrig?

Geräteerschwinglichkeit und digitale Kompetenzlücken hinterlassen eine Nutzungslücke von 45 % in vielen Nicht-GCC-Gebieten trotz Netzverfügbarkeit.

Wie verbessern Betreiber die Renditen ihrer Turmvermögenswerte?

Infrastrukturfreigabevereinbarungen wie die Turmfusion von stc schaffen einen Neutral-Host mit 30.000 Standorten, der Mittel für 5G- und Edge-Cloud-Upgrades freisetzt.

Seite zuletzt aktualisiert am: