Marktgröße und Marktanteil für Telekommunikationstürme im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

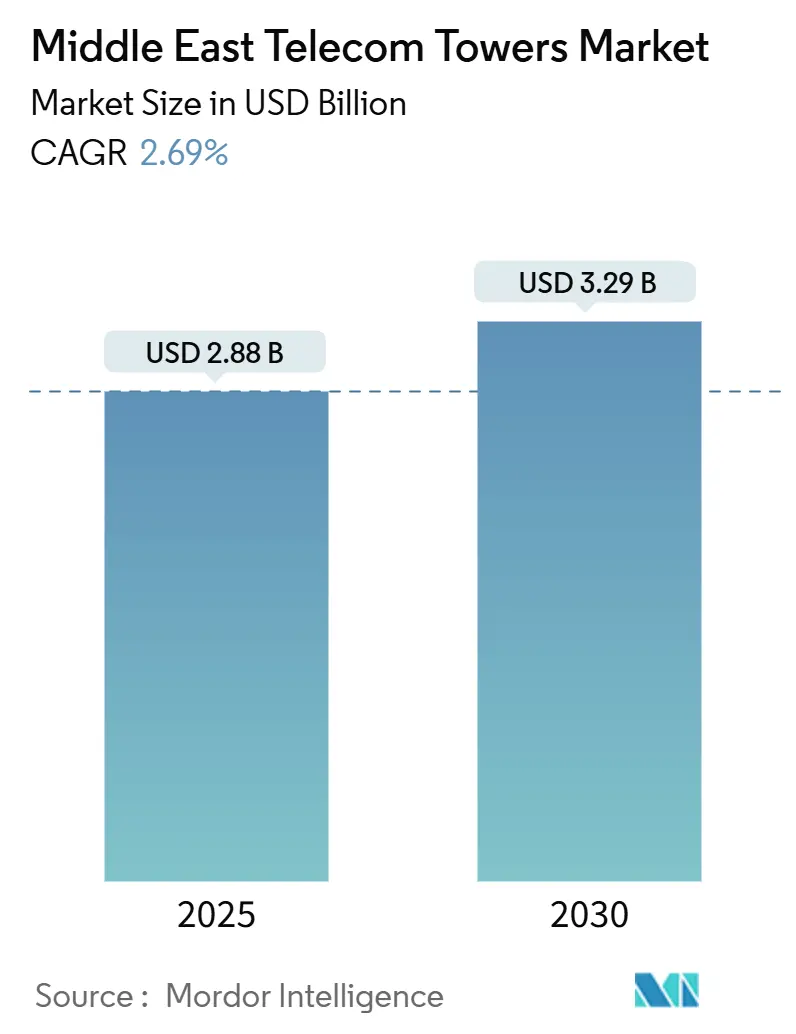

| Marktgröße (2025) | 2.88 Milliarden US-Dollar |

| Marktgröße (2030) | 3.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.69% CAGR |

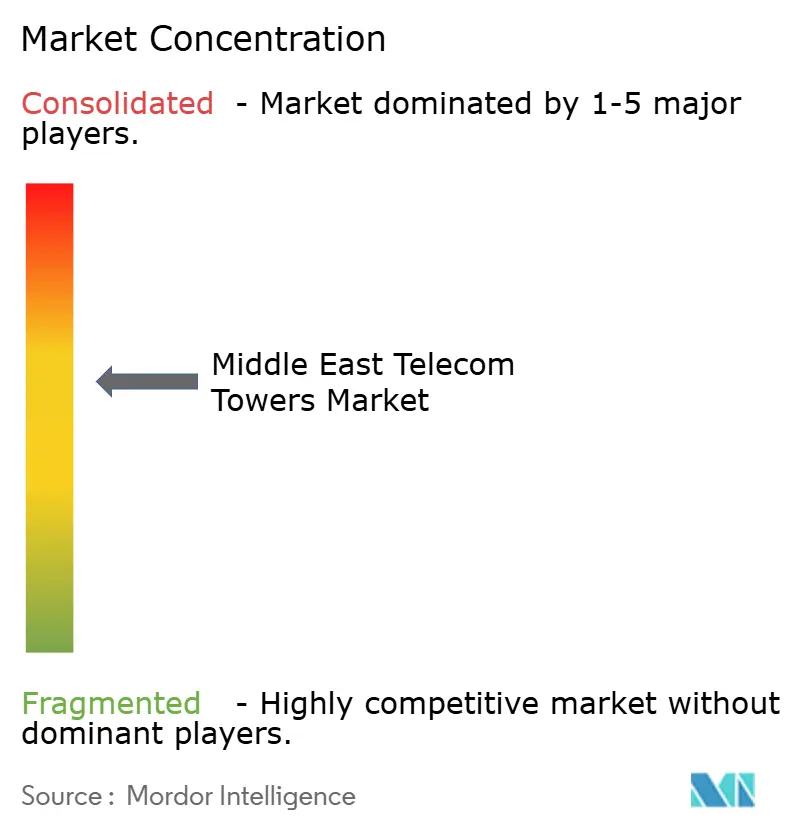

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme im Nahen Osten von Mordor Intelligence

Die Marktgröße für Telekommunikationstürme im Nahen Osten wird im Jahr 2025 auf 2,88 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,29 Milliarden USD erreichen, bei einer CAGR von 2,69 % während des Prognosezeitraums (2025–2030). In Bezug auf die installierte Basis wird erwartet, dass der Markt von 89,98 Tausend Einheiten im Jahr 2025 auf 102,03 Tausend Einheiten bis 2030 wächst, bei einer CAGR von 2,55 % während des Prognosezeitraums (2025–2030).

Diese stetige Entwicklung wird durch staatlich unterstützte Infrastrukturgeschäfte, Betreiberveräußerungen, die Kapital für 5G-Rollouts freisetzen, und eine wachsende Nachfrage nach Neutral-Host-Modellen gestützt, die Bereitstellungskosten und -zeiten senken. Unabhängige TowerCos übernehmen Vermögenswerte in großem Maßstab, während Gigaprojekte wie NEOM und Lusail dichtere Standortraster und Small-Cell-Überlagerungen erfordern, die die Mietverhältnisquoten erhöhen. Erlöse aus Turmverkäufen werden in private LTE/5G-Netze für Energiekorridore reinvestiert, was einen positiven Kreislauf vorantreibt, bei dem Turmunternehmen sowohl von Makroausbauten als auch von Edge-Verdichtung profitieren. ESG-Vorgaben beschleunigen unterdessen Nachrüstungen mit erneuerbaren Energien, die inkrementelle Ausrüstungsverkaufsmöglichkeiten und langfristige Betriebskosteneinsparungen schaffen, aber auch kurzfristige Investitionshürden in Märkten mit hoher Dieselabhängigkeit erhöhen.

Wichtigste Erkenntnisse des Berichts

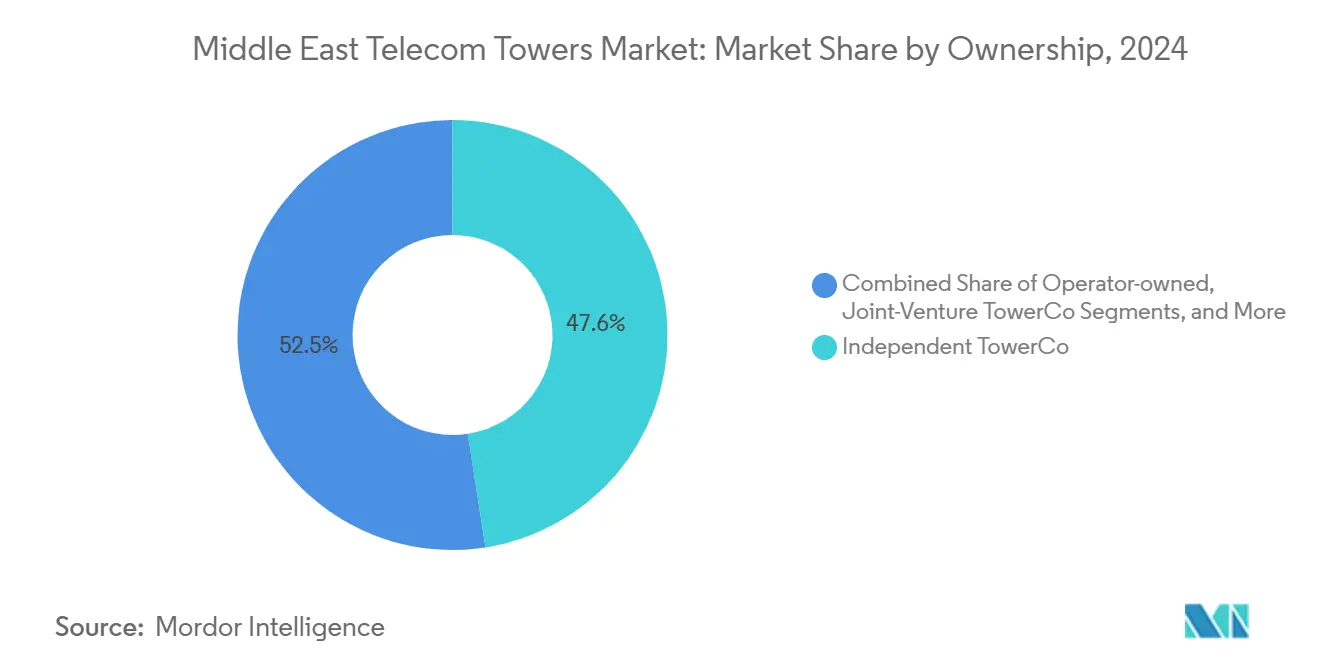

- Nach Eigentümerschaft führten unabhängige TowerCos mit einem Marktanteil von 47,55 % am Markt für Telekommunikationstürme im Nahen Osten im Jahr 2024 und expandieren bis 2030 mit einer CAGR von 6,52 %.

- Nach Installation entfielen bodenbasierte Standorte im Jahr 2024 auf einen Anteil von 59,71 % an der Marktgröße für Telekommunikationstürme im Nahen Osten, während Dachstandorte bis 2030 mit einer CAGR von 3,39 % expandieren.

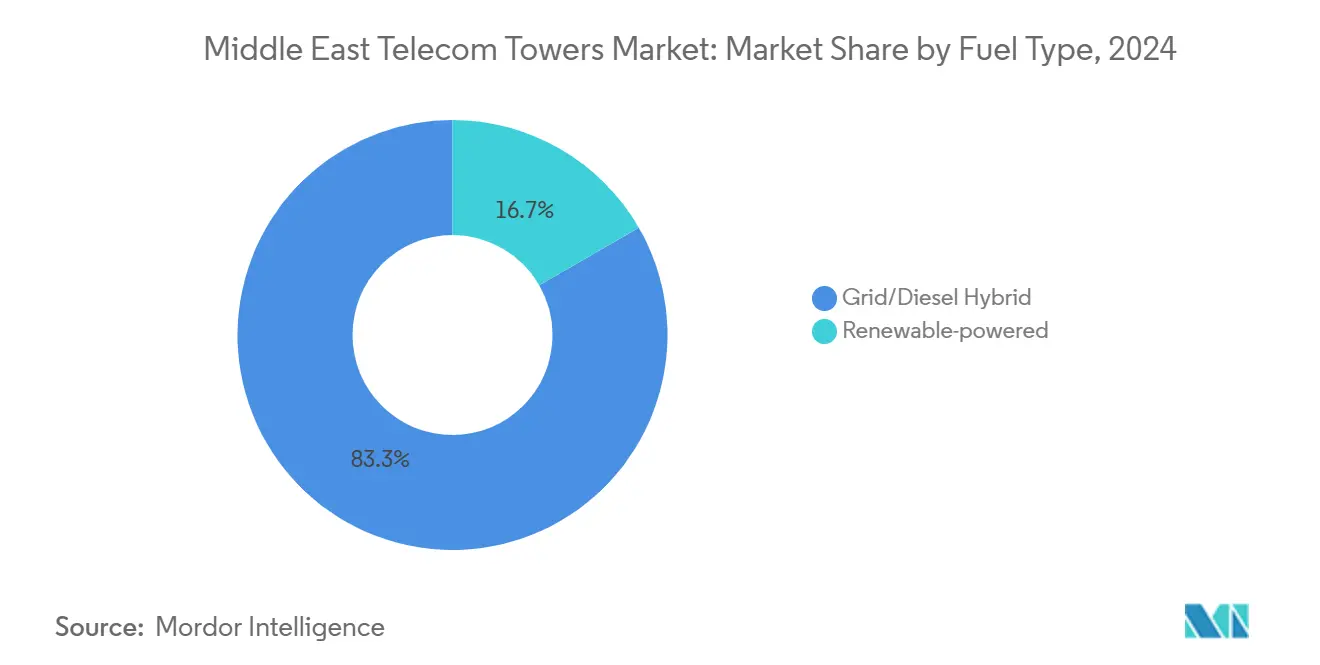

- Nach Kraftstofftyp führte das Netz-/Diesel-Hybrid-Segment mit einem Anteil von 83,31 % an der Marktgröße für Telekommunikationstürme im Nahen Osten im Jahr 2024, während erneuerbar betriebene Türme bis 2030 mit einer CAGR von 16,67 % wachsen.

- Nach Turmtyp dominierten Monopol-Designs mit einem Anteil von 48,55 % am Markt für Telekommunikationstürme im Nahen Osten im Jahr 2024, während Tarn- oder verdeckte Formate mit einer CAGR von 12,22 % expandieren.

- Nach Land erfasste Saudi-Arabien im Jahr 2024 einen Anteil von 30,10 % an der Marktgröße für Telekommunikationstürme im Nahen Osten, während das Segment Übriger Naher Osten bis 2030 voraussichtlich mit einer CAGR von 6,01 % expandieren wird.

Markttrends und Erkenntnisse für Telekommunikationstürme im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter 5G-Rollout durch GCC-Betreiber | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Mittelfristig (2–4 Jahre) |

| Explosion der mobilen Datenmenge durch Video und Gaming | +0.6% | Städtische GCC-Zentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck zur aktiven und passiven Turmteilung | +0.4% | GCC mit Ausweitung auf den weiteren MENA-Raum | Langfristig (≥ 4 Jahre) |

| Portfolio-Monetarisierung durch Mobile Network Operators zur Senkung der Investitionsausgaben | +0.5% | Saudi-Arabien, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Nachfrage nach privaten LTE/5G-Netzen aus Öl- und Gaskorridoren | +0.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman | Langfristig (≥ 4 Jahre) |

| Gigaprojekte (NEOM, Lusail usw.) treiben Small-Cell-Verdichtung voran | +0.2% | Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 5G-Rollout durch GCC-Betreiber

GCC-Betreiber bauen 5G in beispiellosem Ausmaß aus, was die Verdichtung in höhere Einnahmen und eine stärkere Mietverhältnisnachfrage für Turmunternehmen übersetzt. Gemeinsame Open-RAN-Versuche haben Investitionskosteneinsparungen von 40–60 % validiert und stärken damit den Neutral-Host-Ansatz. Laufende Versuche mit 5G-Advanced, die über 32 Gbps erreichen, signalisieren bevorstehende Kapazitätserweiterungen und sichern eine mehrjährige Pipeline von Makro-Erweiterungen und Small-Cell-Auffüllungen. Diese Dynamiken schaffen eine vorhersehbare Nachfragesichtbarkeit für Turmeigentümer, die sowohl von neuen Standortbauten als auch von Kollokationsänderungen profitieren. Der Aufschwung ist am stärksten in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo landesweite Abdeckungsziele vorgeschrieben sind [1]GCC-Kommunikationsbehörde, „Fortschrittsbericht zur 5G-Bereitstellung 2025,” cca.gov.sa.

Explosion der mobilen Datenmenge durch Video und Gaming

Die durchschnittlichen mobilen Geschwindigkeiten in den Vereinigten Arabischen Emiraten haben 360 Mbps überschritten und spiegeln einen regionalen Anstieg beim Video-Streaming und Echtzeit-Gaming wider, der Verbindungen mit geringer Latenz erfordert [2]Telekommunikationsregulierungsbehörde der Vereinigten Arabischen Emirate, „Statistiken zum mobilen Datenverkehr 2025,” tra.gov.ae . Drahtloser Festnetzzugang nutzt 5G, sodass Betreiber Turmvermögenswerte über Verbraucher-Breitband und Unternehmensvertikalen hinweg auslasten können. In dichten Städten rechtfertigen Verkehrsspitzen Dach-Small-Cell-Cluster, die Mietverhältnisquoten und Premium-Servicevereinbarungen erhöhen. Vorhersehbare tagesperiodische Nutzungsprofile ermöglichen es Turmeigentümern zudem, die Strom- und Backhaul-Bereitstellung zu optimieren, Energieverschwendung zu reduzieren und neue Servicepreismodelle zu erschließen.

Regulatorischer Druck zur aktiven und passiven Turmteilung

GCC-Regulierungsbehörden verankern nun Teilungsverpflichtungen in der Lizenzierung, um visuelle Umweltverschmutzung einzudämmen und die ländliche Abdeckung zu beschleunigen. Die Richtlinien begünstigen Neutral Hosts, die einen nichtdiskriminierenden Zugang gewährleisten können, was Betreiber dazu veranlasst, Türme in unabhängige Einheiten auszugliedern. Compliance-Rahmenwerke entwickeln sich in Richtung ISO-14001-Zertifizierung, die Lizenzvergaben an nachweisbare ESG-Nachweise knüpft. Diese Maßnahmen erweitern die adressierbaren Mietverhältniszahlen pro Standort, erhöhen die langfristige Auslastung und den Umsatz pro Turm.

Portfolio-Monetarisierung durch Mobile Network Operators zur Senkung der Investitionsausgaben

Betreiber erschließen weiterhin Liquidität durch den Verkauf von Türmen im Rahmen langfristiger Master-Lease-Back-Verträge, die die Servicekontrolle erhalten und gleichzeitig die Bilanzen entlasten. Nach Veräußerungen gemeldete Gewinnsprünge verdeutlichen die Kapitaleffizienz dieses Weges und verleiten weitere Betreiber dazu, ähnliche Geschäfte zu erkunden. Turmkäufer erhalten inflationsgebundene Mietsteigerungen, während Verkäufer die Erlöse in Netzsoftware, Spektrum und kundenorientierte digitale Dienste reinvestieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Instabilität und Konfliktzonen | -0.3% | Irak, Syrien, Jemen | Langfristig (≥ 4 Jahre) |

| Komplexe kommunale Genehmigungsverfahren in Kulturerbegebieten | -0.2% | Historische GCC-Stadtzentren | Mittelfristig (2–4 Jahre) |

| ESG-Druck auf Dieselgeneratoremissionen | -0.4% | Vereinigte Arabische Emirate, Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Glasfaser-Backhaul-Infrastruktur an abgelegenen Wüstenstandorten | -0.1% | Ländliches Saudi-Arabien, Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Instabilität und Konfliktzonen

Anhaltende Konflikte schrecken grenzüberschreitendes Kapital ab, erhöhen Versicherungsprämien und fragmentieren regionale Skalenbestrebungen [3]UN ESCWA, „Auswirkungen von Konflikten auf die digitale Infrastruktur 2024,” unescwa.org. Investoren sehen sich Sanktions-Compliance-Risiken und Währungsvolatilität gegenüber, die die syndizierte Finanzierung für länderübergreifende Plattformen einschränken. Infolgedessen begrenzen Turmunternehmen häufig ihr Engagement in hochpotenzialreichen, aber risikoreichen Grenzmärkten, was den Infrastrukturaufholprozess in diesen Gebieten verlangsamt.

ESG-Druck auf Dieselgeneratoremissionen

Netto-Null-Verpflichtungen und regulatorische Strafen für Dieselabgase zwingen Turmeigentümer, Solar- und Hybridumrüstungen zu beschleunigen [4]Internationale Energieagentur, „Dieselpreis-Tracker Naher Osten 2025,” iea.org. Die Vorabkosten sind erheblich, insbesondere wenn Standorte abgelegen und die Logistik komplex ist. Betreiber mit dünnen Bilanzen könnten Schwierigkeiten haben, Übergangsfristen einzuhalten, was neue Bauten möglicherweise verzögert, bis die Finanzierung für erneuerbare Nachrüstungen gesichert ist. Langfristig sollten jedoch Kraftstoffpreisvolatilität und Kohlenstoffabgaben die Amortisationszeiten für Solarenergie attraktiv machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos beschleunigen die Konsolidierung

Unabhängige TowerCos hielten im Jahr 2024 einen Anteil von 47,55 % am Markt für Telekommunikationstürme im Nahen Osten und expandieren mit einer CAGR von 6,52 %, da Betreiber passive Vermögenswerte für die 5G-Finanzierung abstoßen. Die New-TASC-Transaktion, die 30.000 Türme in sechs MENA-Staaten zusammenführte, unterstreicht die angestrebten Skalenvorteile. Neutral Hosts sichern sich in der Regel Mehrmieter-Ankermietverträge, die den Umsatz pro Turm schneller steigern als betreibereigene Modelle. Unabhängige Plattformen profitieren auch vom regulatorischen Wohlwollen, da ihr Fußabdruck Standortduplizierung und Umweltauswirkungen bekämpft.

Betreiberkontrollierte Portfolios bleiben bedeutend, insbesondere dort, wo nationale Sicherheit oder strategische Souveränität Priorität hat. Doch selbst diese Einheiten bilden zunehmend Gemeinschaftsunternehmen mit Kapitalpartnern, um Expansionsrisiken zu mindern. Solche Hybridstrukturen verbinden etabliertes Marktwissen mit finanzieller Schlagkraft und sind in politisch sensiblen Regionen wirksam. Die Unterstützung durch Staatsfonds senkt die Finanzierungskosten für groß angelegte Ausbauten.

Nach Installation: Bodenbasierte Standorte dominieren, Dachstandorte wachsen schneller

Bodenbasierte Standorte umfassten im Jahr 2024 einen Anteil von 59,71 % an der Marktgröße für Telekommunikationstürme im Nahen Osten, bedingt durch den weitläufigen Wüstenabdeckungsbedarf und Autobahnkorridore. Dachstandorte, obwohl kleiner in der Basis, sollen bis 2030 mit einer CAGR von 3,39 % wachsen, angetrieben durch städtische Verdichtung und ästhetische Verordnungen, die neue Freifeldmasten entmutigen. Smart-City-Konzepte in Lusail und NEOM sehen integrierte Dach- oder straßennahe Smart Poles vor, die Konnektivität mit Beleuchtung und IoT-Sensoren verbinden und zusätzliche Einnahmequellen erschließen.

Bodentürme stehen in Kulturerbevierteln, wo der Schutz der Skyline gesetzlich geschützt ist, unter zunehmendem Prüfdruck. Genehmigungszyklen verlängern sich daher, was die Betreiberpräferenz hin zu unauffälligen Dachstandorten oder verdeckten Masten verschiebt. Für Turmeigentümer können Dachinstallationen höhere gemischte Mietverhältnisse erzielen, da mehrere Betreiber häufig erstklassige Innenstadtlagen teilen, wo Spektrumknappheit Auffüllabdeckung erfordert.

Nach Kraftstofftyp: Erneuerbar betriebene Türme gewinnen an Dynamik

Netz-/Diesel-Hybride repräsentieren noch immer 83,31 % der aktiven Standorte, was die begrenzte ländliche Netzanbindung widerspiegelt. Erneuerbar betriebene Türme werden jedoch bis 2030 voraussichtlich eine CAGR von 16,67 % verzeichnen und damit alle anderen Kategorien im Markt für Telekommunikationstürme im Nahen Osten übertreffen. Solarumrüstungen in Kombination mit intelligenten Batterie- und Ultrakondensatoranlagen senken die Lebenszyklusbetriebskosten und schützen vor Dieselpreisschwankungen. Große Betreiber verpflichten sich zu Solarenergiebeschaffungsprogrammen im Bereich mehrerer hundert Megawatt, die Flotten schrittweise in Richtung Kohlenstoffneutralität und regulatorischer Compliance überführen.

Die Wirtschaftlichkeit ist besonders überzeugend, wo Diesellogistik die gesamten gelieferten Kraftstoffkosten in die Höhe treibt. Hybride Solar-Speicher-Konfigurationen reduzieren auch die Generatorlaufzeit, senken Wartungsintervalle und Motorüberholungsausgaben erheblich. Staatliche Saubere-Energie-Ziele verbessern zudem die Finanzierungsbedingungen durch grüne Anleihen und erweitern den Pool der Investoren, die bereit sind, Rollouts zu finanzieren.

Nach Turmtyp: Monopol führt, während Tarnstrukturen stark wachsen

Monopol-Designs entfielen im Jahr 2024 auf einen Anteil von 48,55 % am Markt für Telekommunikationstürme im Nahen Osten, bedingt durch effizienten Flächenverbrauch und vereinfachte Installation. Tarn- und verdeckte Varianten, die mit einer CAGR von 12,22 % wachsen, gestalten jedoch städtische Bereitstellungen neu. Kommunen schreiben zunehmend getarnte Masten oder baumimitierende Strukturen in kulturell sensiblen Zonen vor. Innovationen bei Verbundwerkstoffen ermöglichen leichtere Lasten und einfachere modulare Upgrades, sodass versteckte Antennen ohne Beeinträchtigung der strukturellen Integrität möglich sind.

Gittermasten bleiben unverzichtbar, wo hohe Windlasten und Multi-Technologie-Stapelung robuste Rahmen erfordern, insbesondere entlang von Küstenkorridoren. Abgespannte Masten finden Anwendung in budgetbeschränkten Szenarien in weitläufigem offenem Gelände. Insgesamt werden ästhetische Überlegungen sowie kommunale Kooperationsfähigkeiten zu Differenzierungsmerkmalen für Turmunternehmen bei der Ausschreibung von Auffüllverträgen in Kulturerbe- und Tourismusbezirken.

Geografische Analyse

Der Anteil Saudi-Arabiens von 30,10 % unterstreicht seinen Status als größter Einzelumsatzpool im Markt für Telekommunikationstürme im Nahen Osten. Vision 2030 lenkt öffentliches und privates Kapital in Smart-City-Infrastrukturen, die Tausende von Small Cells erfordern. Die Unterstützung durch Staatsfonds für TAWAL gewährleistet die strategische Ausrichtung auf nationale Konnektivitätsziele und fördert beschleunigte Genehmigungsverfahren und Wegerechte. Private industrielle 5G-Lizenzen in den Bereichen Energie, Logistik und Fertigung schaffen parallele Einnahmekanäle, die Turmunternehmen durch maßgeschneiderte Campus-Bereitstellungen monetarisieren können.

Die Vereinigten Arabischen Emirate behalten einen Premium-ARPU und weltführende durchschnittliche Geschwindigkeiten von 360 Mbps bei, was eine dichte Multi-Technologie-Schichtung über Dach- und straßennahe Standorte hinweg ermöglicht. Der 5G-Rollout von ADNOC im Energiesektor veranschaulicht, wie vertikale Integrationsprojekte die Standortauslastung verdoppeln können. Katar investiert weiterhin nach der Fußballweltmeisterschaft und lenkt Turmbauten in Smart Districts wie Lusail, wo Masten gleichzeitig als Beleuchtungs- und IoT-Knoten dienen.

Die abwartende Haltung der Türkei beim 5G-Spektrum verdeckt eine umfangreiche 4,5G-Infrastruktur, die nach Abschluss der Auktionen umfassende Upgrades benötigen wird. Unterdessen verfolgen Oman, Bahrain und Kuwait eine stetige Modernisierung, wobei Oman allein im Jahr 2024 5.600 Standorte aufrüstete. Grenzstaaten im Cluster Übriger Naher Osten bieten das höchste Aufwärtspotenzial angesichts geringer Basisabdeckung, doch Investoren berücksichtigen konfliktbedingte Risikoprämien.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, da drei Archetypen koexistieren. Traditionelle betreibereigene Portfolios weichen unabhängigen TowerCos, die Vermögenswerte regional bündeln und Skaleneffekte sowie ausgefeilte Vermögensverwaltungssysteme anstreben. Gemeinschaftsunternehmen verbinden Betreiber-Ankermietverhältnisse mit externem Kapital und erfüllen häufig lokale Eigentumsquoten. Transaktionen wie die 30.000-Standorte-Megafusion von New TASC und die grenzüberschreitende Expansion von TAWAL bestätigen die steigende Schwelle, die für einen effektiven Wettbewerb erforderlich ist.

Die technologische Differenzierung dreht sich um gemeinsame Infrastruktur. Open-RAN-Pilotprojekte, die die Bereitstellungskosten um 40–60 % senken, stärken den Neutralitätsansatz. Vorausschauende Wartung über IoT-Sensoren und KI-Analysen entwickelt sich zu einem wichtigen operativen Hebel, der Serviceeinsätze und Ausfallzeiten reduziert. ESG-Ausrichtung wird zu einer Beschaffungsvoraussetzung, wobei Bieter Fahrpläne für erneuerbare Energien und Projekte zum Energiezugang für Gemeinschaften vorzeigen, um Ausschreibungen zu gewinnen.

Marktführer der Branche für Telekommunikationstürme im Nahen Osten

TAWAL SA

Helios Towers plc

Oman Tower Company

Tasc Towers Limited

STC Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ULAK und TURKSAT unterzeichneten einen Vertrag für ein privates 5G-Netz, das 19 Standorte entlang des Korridors des Flughafens Istanbul abdeckt.

- Februar 2025: Airgain brachte einen solarbetriebenen intelligenten 5G-Repeater für netzferne Standorte auf den Markt.

- Dezember 2024: Zain Group übernahm das vollständige Eigentum an 2.345 Türmen in Kuwait.

- Dezember 2024: Turkcell und ZTE erreichten 32 Gbps in einem 5G-Advanced-Versuch.

Berichtsumfang des Marktes für Telekommunikationstürme im Nahen Osten

| Betreibereigentum |

| Unabhängige TowerCo |

| Gemeinschaftsunternehmen TowerCo |

| Mobile Network Operator Captive |

| Dachstandort |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Türkei |

| Übriger Naher Osten (Jordanien, Jemen, Syrien, Palästina, Israel, Libanon, Irak und weitere) |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCo | |

| Gemeinschaftsunternehmen TowerCo | |

| Mobile Network Operator Captive | |

| Nach Installation | Dachstandort |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman | |

| Türkei | |

| Übriger Naher Osten (Jordanien, Jemen, Syrien, Palästina, Israel, Libanon, Irak und weitere) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationstürme im Nahen Osten im Jahr 2025?

Der Markt wird im Jahr 2025 auf 2,88 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 einen Wert von 3,29 Milliarden USD zu erreichen.

Was treibt die 5G-Turmnachfrage im Persischen Golf an?

Aggressive 5G-Rollouts, datenintensive Anwendungen und Small-Cell-Bedarf im Zusammenhang mit Gigaprojekten treiben neue Standortbauten und Upgrades voran.

Warum verkaufen Betreiber ihre Turmvermögenswerte?

Veräußerungen setzen Kapital für Spektrum und digitale Dienste frei, während langfristige Lease-Back-Verträge die Netzwerkkontrolle erhalten.

Welcher Kraftstofftyp wächst an Turmstandorten am schnellsten?

Erneuerbar betriebene Systeme expandieren mit einer CAGR von 16,67 %, da ESG-Vorschriften und Dieselkostensteigerungen greifen.

Welches Land führt bei den Turmerlösen in der Region?

Saudi-Arabien hält einen Marktanteil von 30,10 % und nutzt Vision 2030 sowie Staatsfonds-Investitionen in Türme.

Welche Herausforderungen verlangsamen den Turmausbau?

Geopolitische Instabilität, Genehmigungsverfahren in Kulturerbegebieten, Dieselemissionsvorschriften und spärliche ländliche Glasfaser-Backhaul-Infrastruktur schränken die Rollout-Geschwindigkeit ein.

Seite zuletzt aktualisiert am: