Marktgröße und Marktanteil für Militärluftfahrzeuge im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

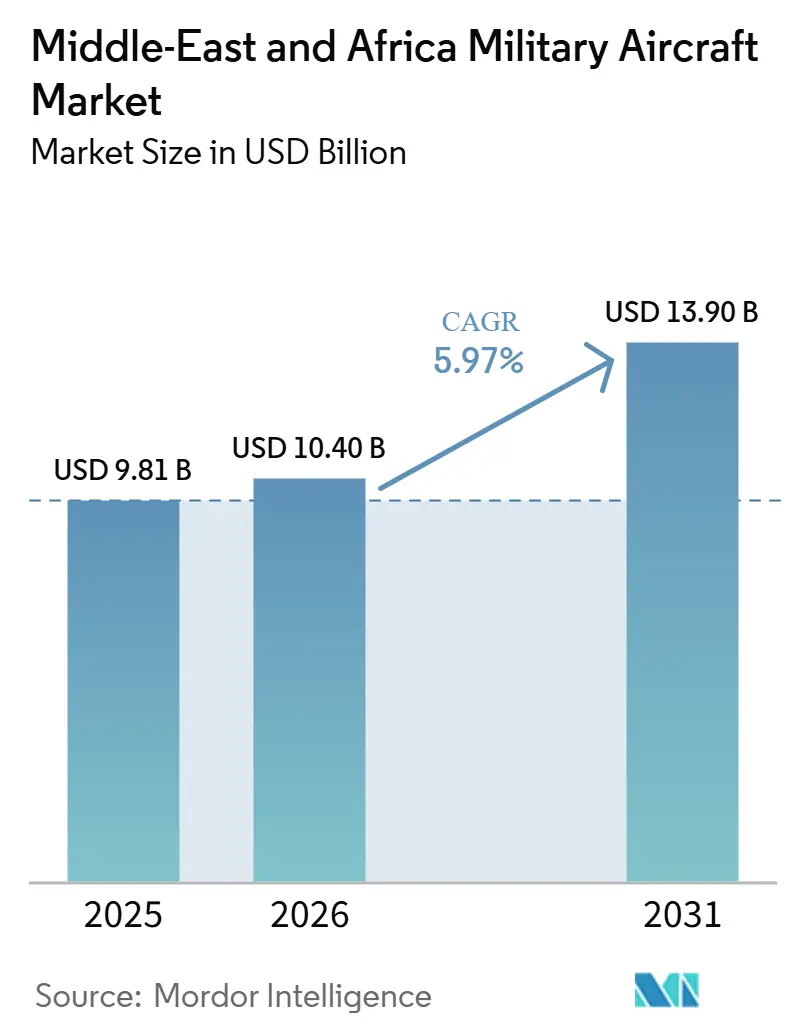

| Marktgröße im Basisjahr (2025) | 9.81 Milliarden US-Dollar |

| Marktgröße (2026) | 10.40 Milliarden US-Dollar |

| Marktgröße (2031) | 13.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Naher Osten |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Militärluftfahrzeuge im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Militärluftfahrzeuge im Nahen Osten und Afrika wird voraussichtlich von 9,81 Milliarden USD im Jahr 2025 auf 10,40 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 13,90 Milliarden USD erreichen, bei einer CAGR von 5,97 % über den Zeitraum 2026–2031. Das Marktwachstum wird durch anhaltende Verteidigungsausgaben gestützt, wobei die Länder des Nahen Ostens gemeinsam schätzungsweise 218 Milliarden USD im Jahr 2025 ausgaben und die Militärausgaben Afrikas in diesem Jahr auf 58,20 Milliarden USD anstiegen. Eine umfangreiche Lieferpipeline stärkt die Nachfrage zusätzlich, da Prognosen von 2.108 Militärluftfahrzeugen im Wert von 110,10 Milliarden USD für Betreiber im Nahen Osten zwischen 2026 und 2035 ausgehen. Der Markt für Militärluftfahrzeuge im Nahen Osten und Afrika wird nicht mehr ausschließlich durch Plattformimporte definiert, da große Käufer die Beschaffung zunehmend an inländische Montage, lokale Instandhaltung und industrielle Transferprogramme knüpfen. Dies verändert den Wettbewerb ausländischer Lieferanten, da der Marktzugang nun ebenso sehr von langfristigen Partnerschaften im Land wie von der Leistungsfähigkeit der Luftfahrzeuge abhängt. Das Ergebnis ist ein Markt, in dem das Wachstum durch die Beschaffungsnachfrage angetrieben wird, die Wertschöpfung jedoch durch Lokalisierung, Instandhaltungskapazitäten und eine breitere Lieferantendiversifizierung neu gestaltet wird.

Wichtigste Erkenntnisse des Berichts

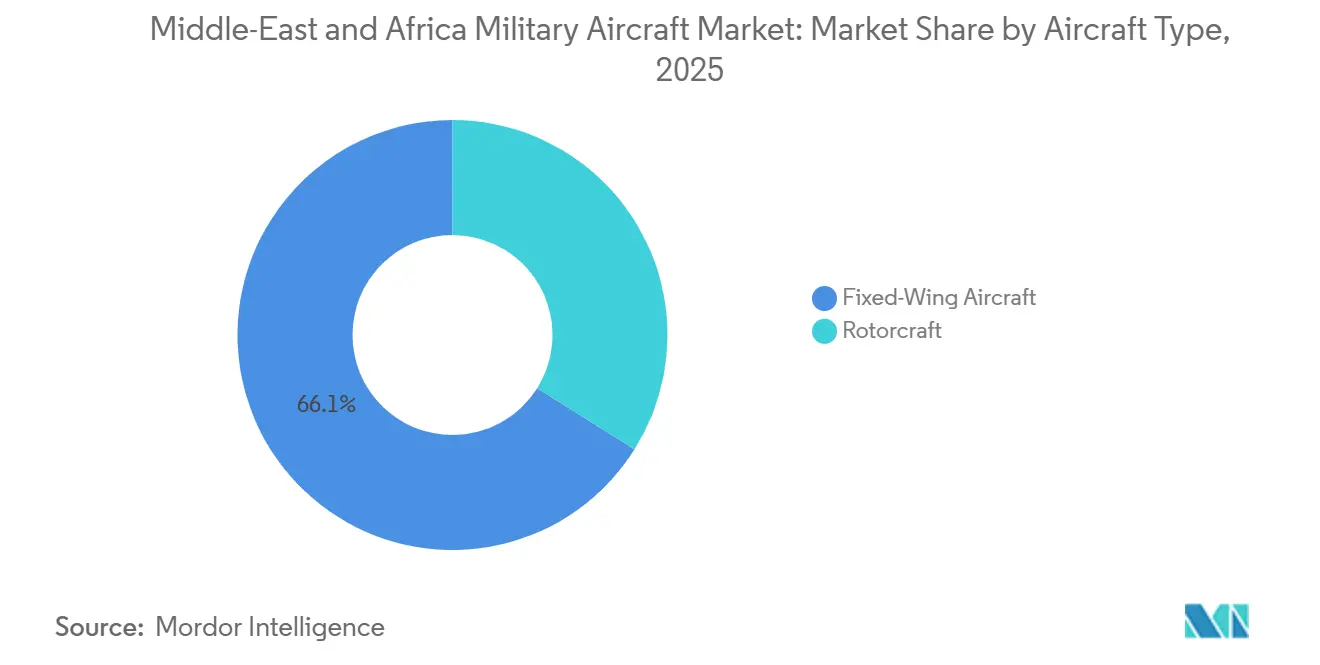

- Nach Luftfahrzeugtyp entfielen Starrflügler im Jahr 2025 auf 66,08 % des Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 6,92 % wachsen.

- Nach Endnutzerdienst entfiel auf Luftwaffe-Endnutzer im Jahr 2025 ein Marktanteil von 76,51 % am Markt für Militärluftfahrzeuge im Nahen Osten und Afrika, während die Marine-/Marinekorpsluftfahrt bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen wird.

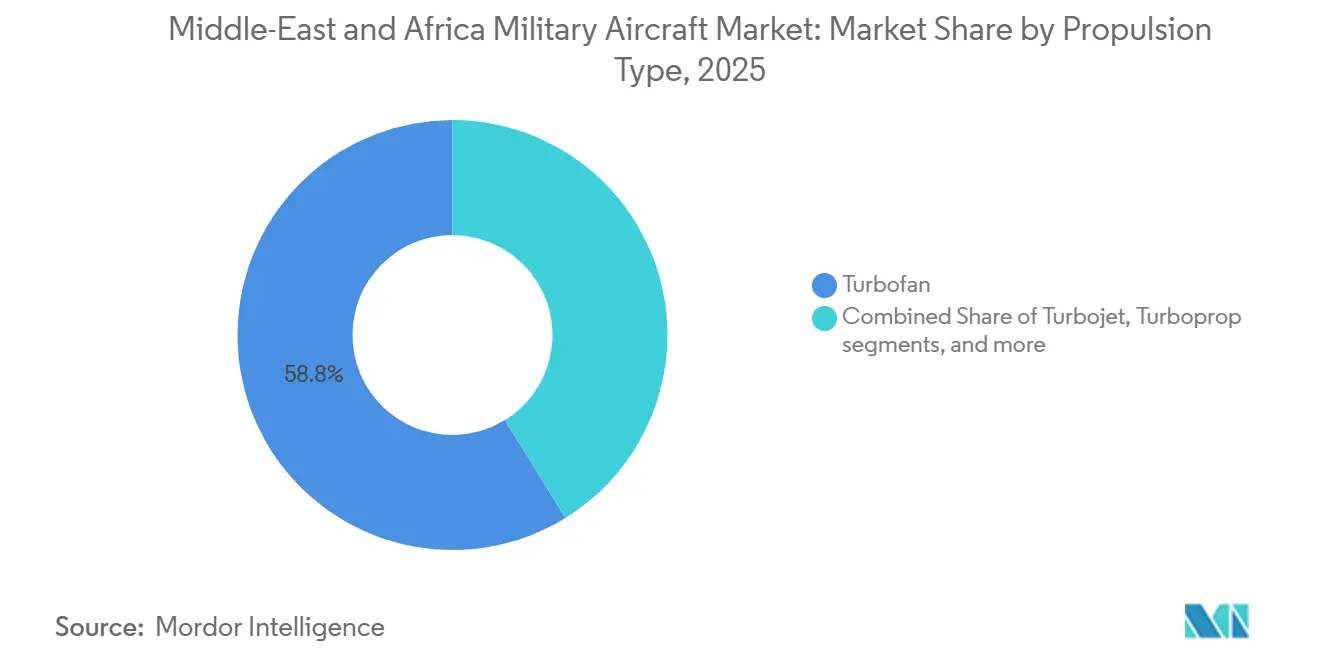

- Nach Antriebstyp entfielen Turbofans im Jahr 2025 auf 58,81 % des Marktes für Militärluftfahrzeuge im Nahen Osten und Afrika, während vollständig elektrischer und hybrid-elektrischer Antrieb bis 2031 voraussichtlich mit einer CAGR von 10,07 % wachsen wird.

- Nach Geografie entfiel auf den Nahen Osten im Jahr 2025 ein Umsatzanteil von 64,68 %, während Afrika bis 2031 voraussichtlich mit einer CAGR von 7,13 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Militärluftfahrzeuge im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Flottenmodernisierungsprogramme | +1.60% | Naher Osten und Afrika insgesamt, am stärksten in den Golfstaaten | Kurzfristig (≤ 2 Jahre) |

| Entwicklung einheimischer Kampfflugzeuge und Trainingsflugzeuge | +1.10% | Kernregion Naher Osten, Ausstrahlungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Anforderungen an die multidomänenübergreifende Streitkräfteintegration | +0.60% | GCC-Staaten, Israel, Türkei | Mittelfristig (2–4 Jahre) |

| Eskalation bei Seeüberwachung und Grenzsicherheit | +0.80% | Saudi-Arabien, Vereinigte Arabische Emirate, Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsausgleichspolitik zugunsten lokaler Montage | +0.50% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Digitalisierung der Instandhaltung für alternde Flotten | +0.40% | Naher Osten und Afrika insgesamt, mit frühen Fortschritten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Flottenmodernisierungsprogramme

Die Luftstreitkräfte am Golf durchlaufen Ersatz- und Aufrüstungszyklen schneller als zuvor, da die Bedrohungslage erhöht bleibt und die Haushaltsunterstützung stark ist. Saudi-Arabien verfolgt gleichzeitig die Auffrischung der F-15SA-Avionik, die Auffüllung von Lenkwaffen und Triebwerksinstandhaltungspartnerschaften, was die Nachfrage über Aufrüstungen, MRO und Neubeschaffungen hinweg aktiv hält. Es wird prognostiziert, dass zwischen 2026 und 2035 Lieferungen von 2.108 Luftfahrzeugen im Wert von 110,10 Milliarden USD an Betreiber im Nahen Osten erfolgen werden, was auf eine tiefe Ersatz- und Erweiterungspipeline hinweist.[1]Aviation Week Network, "Flottenanalyse, Robuste Aussichten für den Markt für Militärluftfahrzeuge im Nahen Osten," Aviation Week Network, aviationweek.com Der Markt für Militärluftfahrzeuge im Nahen Osten und Afrika wird auch dadurch geprägt, dass neues Flottenwachstum nun mit dem Aufbau lokaler Instandhaltungskapazitäten einhergeht und nicht nur mit Importnachfrage. Diese Veränderung verringert den Anteil des Lebenszyklusumsatzes, den ausländische OEMs nach der Luftfahrzeuglieferung einbehalten können, und erhöht damit die strukturelle Komplexität des Marktes.

Entwicklung einheimischer Kampfflugzeuge und Trainingsflugzeuge

Inländische Kampfjet- und Trainerprogramme verlagern die Beschaffung zunehmend von einfachen Importen hin zu Co-Entwicklungs- und lokalen Produktionsmodellen. Die Türkei hat die KAAN-Prototypenaktivitäten und Vertragsverfahren für Lieferungen an die türkische Luftwaffe im Jahr 2026 vorangetrieben und damit die Glaubwürdigkeit der Plattform als regionale Exportoption gestärkt. Marokko und Ägypten nutzen lokale Montagevereinbarungen, um die Wertschöpfung bei Kampfjets und Trainern in ihre eigene Industriebasis zu verlagern. Dies bedeutet, dass der Militärluftfahrzeugmarkt im Nahen Osten und Afrika zunehmend OEMs belohnt, die Arbeitstransfer, Ingenieurbeteiligung und dauerhafte Produktionspartnerschaften anbieten können. Es bedeutet auch, dass Käufer die Flugzeugbeschaffung nutzen, um Luft- und Raumfahrtkapazitäten im Inland aufzubauen, anstatt lediglich die Flottenanzahl zu erweitern.

Anforderungen an die multidomänenübergreifende Streitkräfteintegration

Die Luftfahrzeugbeschaffung in der Region ist zunehmend an umfassendere Anforderungen an die Streitkräfteintegration geknüpft und nicht mehr an den eigenständigen Plattformersatz. Luftstreitkräfte benötigen nun Luftfahrzeuge, die innerhalb geschichteter Befehls-, Überwachungs-, Angriffs- und Luftverteidigungsnetze operieren können, insbesondere am Golf und bei größeren regionalen Betreibern. Dies erhöht die Bedeutung von Missionssystemen, Avionikkompatibilität und Aufrüstungspotenzial im Markt für Militärluftfahrzeuge im Nahen Osten und Afrika. Es erweitert auch das Feld für Lieferanten, die Luftfahrzeugprogramme mit einer breiteren Verteidigungsarchitektur und lebenslanger Unterstützung verbinden können. Der Effekt ist, dass Luftfahrzeugwettbewerbe allein aufgrund der Zellqualität immer schwerer zu gewinnen sind, da der Integrationswert im Beschaffungsprozess nun wichtiger ist.

Eskalation bei Seeüberwachung und Grenzsicherheit

Die Marineluftfahrt wird zu einem immer wichtigeren Beschaffungsbereich, da die Exposition gegenüber maritimen Bedrohungen im Roten Meer und im Golf von Aden zugenommen hat. Saudi-Arabien schloss im Februar 2026 einen Vertrag über vier Leonardo C-27J Seeüberwachungsflugzeuge (MPA) ab und wurde damit der erste Betreiber der bewaffneten MPA-Variante mit U-Boot-Abwehr- und Oberflächenüberwachungsfähigkeit.[2]Leonardo, "Das Verteidigungsministerium Saudi-Arabiens führt fortschrittliche Seeüberwachungs- und Mehrzweckfähigkeiten mit einem Vertrag über vier C-27J MPA-Luftfahrzeuge ein," Leonardo, leonardo.com Die Golfstaaten fingen während jüngster Konfliktepisoden 537 ballistische Raketen, 26 Marschflugkörper und mehr als 2.256 UAVs ab, was die maritime Aufklärung höher auf der Ausgabenagenda platzierte und die Bedeutung und Begründung hinter dem raschen Wachstum der Marine- und Marinekorpsluftfahrt bis 2031 unterstrich. Der Markt für Militärluftfahrzeuge im Nahen Osten und Afrika gewinnt daher eine neue Nachfragequelle aus Ländern, die zuvor über wenig oder keine Kapazitäten für Starrflügler-Seeüberwachung verfügten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neupriorisierung des Haushalts zugunsten von Luftverteidigung und unbemannten Systemen | -0.90% | GCC-Staaten, Israel | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollbeschränkungen für Triebwerke und Avionik | -0.60% | Naher Osten und Afrika insgesamt, verknüpft mit globalen Lieferketten | Mittelfristig (2–4 Jahre) |

| Lange Zertifizierungszyklen für missionskritische Aufrüstungen | -0.40% | Nordafrika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Qualifikationslücken in der Instandhaltung in afrikanischen Märkten der zweiten Ebene | -0.30% | Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neupriorisierung des Haushalts zugunsten von Luftverteidigung und unbemannten Systemen

Jüngste Konfliktmuster haben mehr Verteidigungsmittel in Richtung Abfangjäger, Radarsysteme und Drohnenabwehrfähigkeiten gelenkt. Obwohl die Golfstaaten während des Iran-Konflikts 537 ballistische Raketen, 26 Marschflugkörper und 2.256 UAVs abfingen, könnten die Kosten für die ballistische Raketenabwehr allein annähernd 5 Milliarden USD betragen haben. Es wird auch darauf hingewiesen, dass Washington im März 2026 bis zu 16,50 Milliarden USD an Luftverteidigungssystemen, Radarsystemen und Raketen für Verbündete im Nahen Osten genehmigte, ein Schritt, der direkt mit bemannten Luftfahrzeugbudgets konkurriert. Dies beseitigt zwar nicht die Nachfrage nach Luftfahrzeugen, verlangsamt jedoch den Beschaffungszeitplan und verringert den Spielraum für zusätzliche Plattformbestellungen innerhalb fester jährlicher Verteidigungspläne. Der Markt für Militärluftfahrzeuge im Nahen Osten und Afrika steht daher vor einem echten Haushalts-Kompromiss, da die Anforderungen an unbemannte Systeme und Luftverteidigung steigen.

Exportkontrollbeschränkungen für Triebwerke und Avionik

Die Region ist für viele Frontlinienflotten nach wie vor stark von US-kontrollierten Antriebs- und Avionik-Technologien abhängig. Das US-Außenministerium aktualisierte die US Munitions List im August 2025 und erweiterte Kategorie XIX, um zusätzliche militärische Triebwerkstechnologien unter strengerer Lizenzkontrolle zu erfassen.[3]U.S. Department of State, "Department of State Issues Final Rule, Effective Sept. 15, 2025, Updating ITAR and Targeted Revisions to the U.S. Munitions List," Mondaq-Zusammenfassung der Federal Register-Bekanntmachung, mondaq.com Die ITAR-Zustimmungsvereinbarung von GE Aerospace und der Genehmigungszeitplan für das KAAN-Triebwerk sind Zeichen dafür, wie Compliance und Lizenzierung Beschaffungszeitpläne verzögern können. Im Militärluftfahrzeugmarkt im Nahen Osten und Afrika führen diese Verzögerungen zu einer langsameren Programmabwicklung und zwingen Käufer dazu, alternative Lieferanten mit weniger Exportbeschränkungen abzuwägen. Dies kann die Interoperabilitätsentscheidungen, die Bündnisausrichtung und das Tempo der Verbesserung der Flottenbereitschaft beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Luftfahrzeugtyp: Dominanz der Starrflügler verankert in der Missionsbreite

Starrflügelflugzeuge machten im Jahr 2025 66,08 % des Militärluftfahrzeugmarkts im Nahen Osten und Afrika aus und blieben die größte Plattformkategorie in der regionalen Militärluftfahrtindustrie. Diese führende Position spiegelt den anhaltenden Bedarf an Mehrzweckkampfjets, fortschrittlichen Trainern und taktischen Transportflugzeugen in beiden Teilregionen wider. Innerhalb des Segments weisen Kampfflugzeuge die höchste Wertintensität auf, da Golfkäufer weiterhin Luftüberlegenheits- und Präzisionsschlagmissionen priorisieren. Transportflugzeuge gewinnen ebenfalls an Dynamik, wobei die VAE im Mai 2026 einen Vertrag über 20 Embraer C-390 Millennium-Flugzeuge unterzeichneten und damit zum ersten Betreiber dieses Typs im Nahen Osten wurden. Dies hält die Nachfrage nach Starrflügelflugzeugen breit gefächert und verhindert, dass das Segment von einer einzigen Flugzeugmission abhängig wird.

Die Aktivitäten bei Trainingsflugzeugen bieten eine weitere Unterstützungsebene, da neuere Trainerprogramme zunehmend eingebettete Kampffähigkeiten aufweisen. Dies hat die Lücke zwischen Trainings- und leichten Kampfflotten in Ländern wie Nigeria und Ägypten verringert, wo Budgets vielseitige Flugzeuge bevorzugen. Drehflügler machen weiterhin den Rest des Marktes aus und bleiben für Versorgungs-, Aufklärungs- und Schiffsmissionen wichtig, insbesondere in afrikanischen und Marinerollen. Nigerias Beschaffungen des AH-1Z Viper und des AW-109 Trekker zeigen, wie die Nachfrage nach Drehflüglern an erschwingliche Mehrmissionsanforderungen geknüpft ist. Dennoch werden Starrflügelflugzeuge weiterhin führend bleiben, da die Marktgröße des Militärluftfahrzeugmarkts im Nahen Osten und Afrika für dieses Segment sowohl durch einen Umsatzanteil von 66,08 % im Jahr 2025 als auch durch einen CAGR von 6,92 % bis 2031 gestützt wird.

Nach Endnutzerdienst: Konzentration auf die Luftwaffe verdeckt strukturelles Aufwärtspotenzial bei der Marine

Prioritäts- und Angriffsmissionen bleiben von entscheidender Bedeutung, wodurch der Endnutzerbereich Luftwaffe im Jahr 2025 einen Anteil von 76,51 % der Markterlöse ausmacht. Saudi-Arabien spiegelt diese Konzentration durch parallele Arbeiten an der F-15SA-Modernisierung, einem breiteren Bedarf an elektronischer Kriegsführung und laufenden Gesprächen über die Kampfjetentwicklung wider. Die Heeresluftfahrt bleibt das zweitgrößte Dienstleistungscluster, da Aufstandsbekämpfungs-, Versorgungstransport- und Angriffshubschrauberoperationen in Jemen, der Sahelzone und im subsaharischen Afrika aktiv bleiben. Kleinere Endnutzergruppen, wie Gemeinsame und Spezialeinsatzkräfte sowie paramilitärische Einheiten und Küstenwachenbetreiber, treiben ebenfalls die Nachfrage nach Überwachungs- und Leichtmissionsflugzeugen an.

Das stärkste Wachstum wird jedoch in der Marine-/Marinekorpsluftfahrt erwartet, die bis 2031 voraussichtlich mit einem CAGR von 7,16 % wachsen wird. Saudi-Arabiens Auftrag für die C-27J zur maritimen Patrouille ist ein klares Zeichen dafür, dass Marinebetreiber in Starrflügel-Patrouillenmissionen vordringen, die in der Vergangenheit unterentwickelt waren. Ägyptens breitere maritime Haltung im Roten Meer übt ähnlichen Druck auf Patrouillier- und Überwachungskapazitäten aus. Diese Verschiebung erweitert den adressierbaren Markt für Lieferanten, die sich historisch auf landgestützte Missionen konzentriert haben. Es bedeutet auch, dass der Marktanteil des Militärluftfahrzeugmarkts im Nahen Osten und Afrika heute in der Luftwaffennachfrage konzentriert bleibt, während die Marineluftfahrt das zukünftige Wachstum zunehmend prägt.

Nach Antriebstyp: Turbofan bleibt grundlegend, elektrischer Antrieb baut seine Basis auf

Turbofan-Triebwerke entfielen im Jahr 2025 auf 58,81 % des Antriebsumsatzes und sind damit die zentrale Antriebstechnologie in der Militärluftfahrtbranche im Nahen Osten und Afrika. Ihre Dominanz ergibt sich aus ihrer Präsenz in Frontlinien-Starrflügelflotten, einschließlich Kampfflugzeugen und größeren Transportflugzeugen. Turbojet- und Turboprop-Triebwerke bleiben für engere Missionssätze im Einsatz, wobei Turboprops in leichten Angriffs-, Trainings- und Patrouillerollen relevant bleiben, wo die Flugstundenökonomie wichtiger ist. Turbowellentriebwerke verankern weiterhin Hubschrauberflotten, die besonders wichtig für die Heeresluftfahrt und Schiffsbordsupportrollen sind. Dies macht die Antriebsnachfrage in der Region breit, aber dennoch klar auf turbofangetriebene Starrflügelkapazitäten ausgerichtet.

Das am schnellsten wachsende Segment ist der vollständig elektrische und hybrid-elektrische Antrieb, der bis 2031 voraussichtlich mit einer CAGR von 10,07 % von einer niedrigen Basis aus wachsen wird. DARPA flog im April 2026 den XRQ-73 hybrid-elektrischen unbemannten Demonstrator und zeigte damit das kurzfristige militärische Interesse an Antriebssystemen, die Ausdauer und Kraftstoffeffizienz für unbemannte Anwendungen verbessern können.[4]Defense Advanced Research Projects Agency, "DARPA XRQ-73 demonstriert hybrid-elektrischen Flug," DARPA, darpa.mil Die praktische Relevanz für regionale Käufer ist derzeit für unbemannte Luftfahrzeuge deutlich höher als für bemannte Kampfflugzeuge, da Energiedichtebeschränkungen die kurzfristige Elektrifizierung von Kampfflugzeugen noch begrenzen. Das bedeutet, dass der Markt für Militärluftfahrzeuge im Nahen Osten und Afrika in Bezug auf den Antrieb heute noch von Turbofan-Systemen angeführt wird, auch wenn hybrid-elektrische Programme die nächste Nachfrageschicht zu formen beginnen. Das Wachstum in diesem Segment spiegelt daher zukünftige Beschaffungswege für unbemannte Systeme wider, mehr als eine unmittelbare Abkehr von konventionellen bemannten Flugzeugmotoren.

Geografische Analyse

Markt für Militärluftfahrt im Nahen Osten und Afrika in Katar

Der Nahe Osten hielt im Jahr 2025 einen Anteil von 64,68 % der regionalen Erlöse und blieb der größte der beiden geografischen Märkte. Saudi-Arabien verankert diese Position, wobei die Verteidigungsausgaben im Jahr 2025 83,20 Milliarden USD erreichten, während die VAE weiterhin eine der stärksten Beschaffungspipelines der Region unterstützten. Saudi-Arabien kombiniert Kampfjetmodernisierung, Entwicklung der Marineluftfahrt und Lokalisierungspolitik in einem einzigen Ausgabenrahmen und ist damit der komplexeste Käufer in der Region. Die VAE festigten ihre Position ebenfalls durch den C-390-Auftrag von 2026 und damit verbundene Pläne zur Fähigkeitsentwicklung. Israel bleibt einzigartig, da es Beschaffung mit einer vertikal integrierten inländischen Luft- und Raumfahrtbasis kombiniert, während die Türkei den KAAN als regionale Option vorantreibt, die zukünftige Kampfjet-Beschaffungsmuster verändern könnte. Zusammen halten diese Faktoren den Nahen Osten im Mittelpunkt der regionalen Nachfrage und stärken seine Führungsposition beim Marktanteil für Militärluftfahrzeuge im Nahen Osten und Afrika.

Afrika wird voraussichtlich das schnellste Wachstum mit einem CAGR von 7,13 % bis 2031 verzeichnen, obwohl seine Ausgangsumsatzbasis kleiner ist als die des Nahen Ostens. Dies ist mit der Flottenrekapitalisierung, der Nachfrage nach Grenzsicherheit und der Beschaffung zur Aufstandsbekämpfung in Nord- und subsaharischen Afrika verbunden. Ägypten bleibt der größte Militärluftfahrtbetreiber des Kontinents, und sein Ansatz ist bemerkenswert, da er die aktuelle Flottenexpansion mit dem Ehrgeiz verbindet, die FA-50 lokal zu montieren. Algerien schlägt einen anderen Weg ein, indem es seinen Lieferantenmix verbreitert und zusätzliche chinesische Flugzeugoptionen erkundet, was darauf hindeutet, dass die afrikanische Beschaffung sowohl in Bezug auf Quellen als auch auf Doktrinen vielfältiger wird. Marokko gewinnt durch Kampfjet-Upgrades und lokale Industriebeteiligung an Gewicht, während Nigerias höhere Verteidigungsausgaben im Jahr 2025 direkt einen Multi-Plattform-Beschaffungszyklus unterstützen. Dies macht Afrika zum Wachstumsmotor des Militärluftfahrzeugmarkts im Nahen Osten und Afrika über den Prognosezeitraum.

Die beiden Teilregionen unterscheiden sich auch darin, wie Wert geschaffen wird. Der Nahe Osten neigt dazu, mehr Ausgaben in hochwertige Kampfjets, Transporter und lokalisierungsgebundene Instandhaltungsprogramme zu konzentrieren. Afrika zeigt eine breitere Aufteilung zwischen hochleistungsfähiger Beschaffung in Nordafrika und kostenfokussierter Nachfrage nach Missionflugzeugen in subsaharischen Märkten. Dies bedeutet, dass der Militärluftfahrzeugmarkt im Nahen Osten und Afrika durch Verteidigungsbedürfnisse vereint ist, aber durch Flottenprofile, Lieferantenstrategien und industrielle Tiefe geteilt bleibt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Militärluftfahrt im Nahen Osten und Afrika

Der Militärluftfahrzeugmarkt im Nahen Osten und Afrika bleibt auf der Ebene der Hauptauftragnehmer mäßig konsolidiert, wobei Lockheed Martin, Boeing, Dassault Aviation, Leonardo und Airbus eine starke Position bei hochwertigen Flugzeugen und Instandhaltungsprogrammen halten. Diese Unternehmen profitieren weiterhin von Regierung-zu-Regierung-Kanälen, installierter Flottenbreite und langen Lebenszyklusunterstützungsstrukturen. Gleichzeitig hat sich das effektive Lieferantenfeld seit 2024 erweitert, da türkische, koreanische, brasilianische und chinesische Flugzeuge in Wettbewerben und Partnerschaftsgesprächen größere Sichtbarkeit erlangt haben. Diese Verschiebung bedeutet, dass der Militärluftfahrzeugmarkt im Nahen Osten und Afrika nicht mehr als geschlossener Raum operiert, der nur von US-amerikanischen und europäischen Platzhirschen dominiert wird. Es bedeutet auch, dass etablierte Lieferanten nun mehr Druck hinsichtlich Lieferflexibilität, Industriebeteiligung und politischer Positionierung ausgesetzt sind.

Mehrere strategische Schritte aus dem Jahr 2026 zeigen, wie sich der Wettbewerb entwickelt. Saudi-Arabiens Vertrag über 4 Leonardo C-27J MPA schuf eine erstmalige Marinepatrouillienposition und stärkte Leonardo in einem Fähigkeitsbereich, dem viele Golfbetreiber noch fehlt. Embraers exklusive strategische Partnerschaft mit dem in den VAE ansässigen Unternehmen Generation 5 Holding für 20 C-390 Millennium-Flugzeuge verschaffte Embraer einen direkten Zugang zur Modernisierung des taktischen Lufttransports und zur lokalen Fähigkeitsentwicklung am Golf. Die Vereinbarung zur Industriebeteiligung von GE Aerospace in Saudi-Arabien zeigt auch, dass Triebwerks- und Instandhaltungsakteure nun lokale Relevanz aufbauen müssen, anstatt sich nur auf Exportlieferungen zu verlassen. Turkish Aerospace verfolgt ein ähnliches Langzeitmodell, indem es den inländischen Produktionsweg des KAAN mit regionalen Co-Entwicklungsgesprächen verbindet.

Chancen in weißen Flecken bleiben in der Marinepatrouillienluftfahrt, der souveränen Triebwerksinstandhaltung und der digitalen MRO-Unterstützung sichtbar. Der erste Bereich bleibt unterentwickelt, da derzeit nur eine begrenzte Anzahl berechtigter Golfbetreiber Starrflügel-Seeaufklärungsflugzeuge betreibt. Der zweite wird wichtig, da Lokalisierungsziele globale OEMs zwingen, mehr Wartungs- und Überholungswert in den Käuferländern zu platzieren. Der dritte ist von Bedeutung, da compliance-fähige, digitale Instandhaltungssysteme Teil des Betriebsstandards für regionale Luft- und Raumfahrtpartnerschaften werden. Kleinere Akteure wie Saab und Pilatus behalten ihren Einfluss durch fokussierte Lebenszyklusunterstützung. Dennoch begünstigt die Gesamtrichtung des Militärluftfahrzeugmarkts im Nahen Osten und Afrika Lieferanten, die Flugzeugzugang mit industrieller Tiefe, Trainingsunterstützung und dauerhafter Präsenz im Land verbinden können.

Branchenführer im Markt für Militärluftfahrzeuge im Nahen Osten und Afrika

-

Airbus SE

-

Lockheed Martin Corporation

-

The Boeing Company

-

Dassault Aviation SA

-

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die Vereinigten Arabischen Emirate und Embraer unterzeichneten über die in den Vereinigten Arabischen Emiraten ansässige Generation 5 Holding eine exklusive strategische Partnerschaftsvereinbarung für 20 C-390 Millennium Militärtransportflugzeuge, die erste C-390-Bestellung im Nahen Osten, zusammen mit der Entwicklung von MRO-Kapazitäten und der Integration der Lieferkette in den Vereinigten Arabischen Emiraten.

- Februar 2026: Saudi-Arabien schloss einen Vertrag über vier Leonardo C-27J MPA für die Königlich-Saudische Marinestreitkräfte ab und wurde damit der erste Betreiber, der die MPA-Variante mit integrierten maritimen Waffensystemen, einschließlich U-Boot-Abwehrfähigkeit, beschaffte. Die Lieferungen sollen 2029 beginnen.

- Februar 2026: GE Aerospace und Saudi-Arabiens GAMI unterzeichneten eine Industriebeteiligungsvereinbarung zur Lokalisierung der MRO der F110-GE-129-Turbofan-Triebwerke für die F-15SA-Flotte der Königlich-Saudischen Luftwaffe, ein wegweisender Schritt in Riads Bestreben, bis 2030 einen inländischen Verteidigungsbeschaffungsanteil von 50 % zu erreichen.

Berichtsumfang des Marktes für Militärluftfahrzeuge im Nahen Osten und Afrika

Der Markt für Militärluftfahrzeuge im Nahen Osten und Afrika umfasst die Beschaffung, Produktion, Modernisierung, Wartung und Lebenszyklusunterstützung von Militärluftfahrzeugen, die von Verteidigungs- und Sicherheitskräften in der Region betrieben werden. Der Markt umfasst Starrflügler und Drehflügler, die für Verteidigungs-, Kampf-, Transport-, Überwachungs-, Aufklärungs-, Trainings-, Seesicherheits-, Spezialoperations- und humanitäre Missionen konzipiert sind. Er umfasst auch Luftfahrzeugaufrüstungen, Missionssystemintegration, Antriebssysteme, Avionik und Aftermarket-Supportdienstleistungen im Zusammenhang mit Militärluftfahrtplattformen.

Der Markt für Militärluftfahrzeuge im Nahen Osten und Afrika ist nach Luftfahrzeugtyp, Endnutzerdienst, Antriebstyp und Geografie segmentiert. Nach Luftfahrzeugtyp ist der Markt in Starrflügler und Drehflügler segmentiert. Nach Endnutzerdienst ist der Markt in Luftwaffe, Heeresluftfahrt, Marine-/Marinekorpsluftfahrt, Gemeinsame/Spezialoperationen, Paramilitär und Küstenwache segmentiert. Nach Antriebstyp ist der Markt in Turbofan, Turbojet, Turboprop, Turbowelle und vollständig elektrisch/hybrid-elektrisch segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Militärluftfahrzeuge im Nahen Osten und Afrika in zehn Ländern der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Starrflügelflugzeuge | Mehrzweckflugzeuge |

| Ausbildungsflugzeuge | |

| Transportflugzeuge | |

| Sonstige | |

| Drehflügler | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige |

| Algerien |

| Ägypten |

| Katar |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Rest des Nahen Ostens und Afrikas |

| Flugzeug-Untertyp | Starrflügelflugzeuge | Mehrzweckflugzeuge |

| Ausbildungsflugzeuge | ||

| Transportflugzeuge | ||

| Sonstige | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Sonstige | ||

| Land | Algerien | |

| Ägypten | ||

| Katar | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens und Afrikas | ||

Marktdefinition

- Flugzeugtyp - Alle Militärflugzeuge und Drehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Flugzeug-Untertyp - Für diese Studie werden Flugzeug-Untertypen wie Starrflügelflugzeuge und Drehflügler auf der Grundlage ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckflugzeuge, Transport, Ausbildungsflugzeuge, Bomber, Aufklärungsflugzeuge, Mehrzweckhubschrauber, Transporthubschrauber und verschiedene andere Flugzeuge und Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Einnahmen-Passagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das den fertigen Artikel dann an die Nutzer verkauft. |

| Internationale Vereinigung für Transportsicherheit (ITSA) | Die Internationale Vereinigung für Transportsicherheit (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden zu operieren, ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die auf einem Flughafen tätig ist. Ein Festbasisoperator bietet Flugzeugbetriebsleistungen wie Wartung, Betankung, Flugausbildung, Charterleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzanlagen. |

| Sehr vermögende Privatpersonen (UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert in den Vereinigten Staaten alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Luftgestütztes Warn- und Kontrollsystem (AEW&C)-Flugzeug ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Ausbildungsflugzeugdesigns abgeleitet wird und für den Einsatz in leichten Kampfoperationen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Waffenhandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in maritimen Patrouillenrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Flugzeug für Radar-, Infrarot- oder visuelle Erkennung nahezu unsichtbar macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen