Tamanho e Participação do Mercado de Aviação do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 28.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aviação do Oriente Médio por Mordor Intelligence

Espera-se que o tamanho do mercado de aviação do Oriente Médio cresça de 28,64 bilhões de USD em 2025 para 30,07 bilhões de USD em 2026, com previsão de atingir 37,93 bilhões de USD até 2031, a um CAGR de 4,75% no período de 2026 a 2031. A taxa de crescimento modesta, em comparação com o salto de 9,4% no tráfego de passageiros em 2024, sinaliza uma mudança na criação de valor — do volume puro para frotas de maior rendimento, expansão dos rendimentos de carga e fluxos de receita ancilares premium. A intensa atividade de renovação de frota, a rápida expansão dos hubs de sexta liberdade e a acelerada penetração das transportadoras de baixo custo (LCC) continuam a moldar a intensidade competitiva. Os compromissos soberanos com a produção de combustível de aviação sustentável (SAF) e a infraestrutura aeroportuária de próxima geração estão consolidando o papel do mercado de aviação do Oriente Médio como ponte de conectividade, ao mesmo tempo que protegem as transportadoras contra futuros regimes de precificação de carbono. No entanto, os prêmios de risco geopolítico, a escassez de mão de obra qualificada e a liberalização desigual dos serviços aéreos continuam sendo freios significativos à expansão das margens. A monetização da carga, especialmente os fluxos de comércio eletrônico sensíveis ao tempo, oferece potencial de crescimento de curto ciclo, mas também expõe os rendimentos a adições rápidas de capacidade.

Principais Conclusões do Relatório

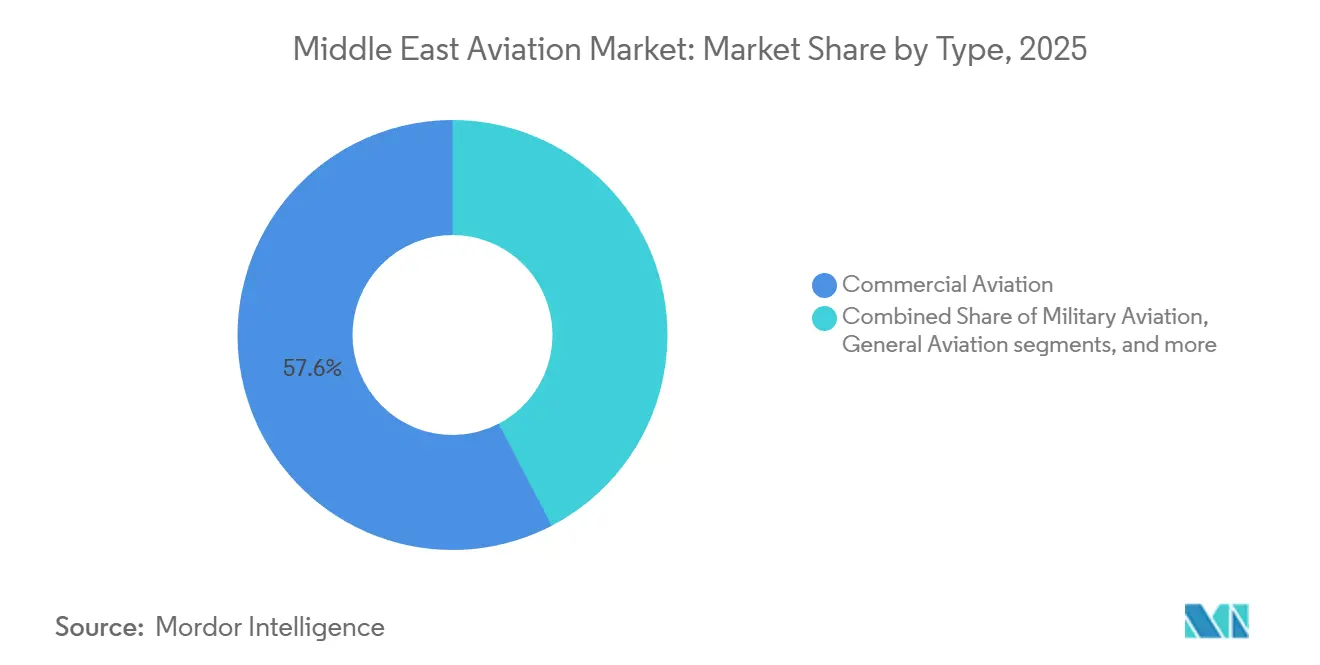

- Por tipo, a aviação comercial liderou com uma participação de 57,64% do mercado de aviação do Oriente Médio em 2025. A mobilidade aérea avançada tem previsão de crescer a um CAGR de 8,45% até 2031.

- Por propulsão, os motores turbofan responderam por 66,42% do tamanho do mercado de aviação do Oriente Médio em 2025, enquanto os sistemas híbrido-elétricos têm projeção de crescer a um CAGR de 7,21% até 2031.

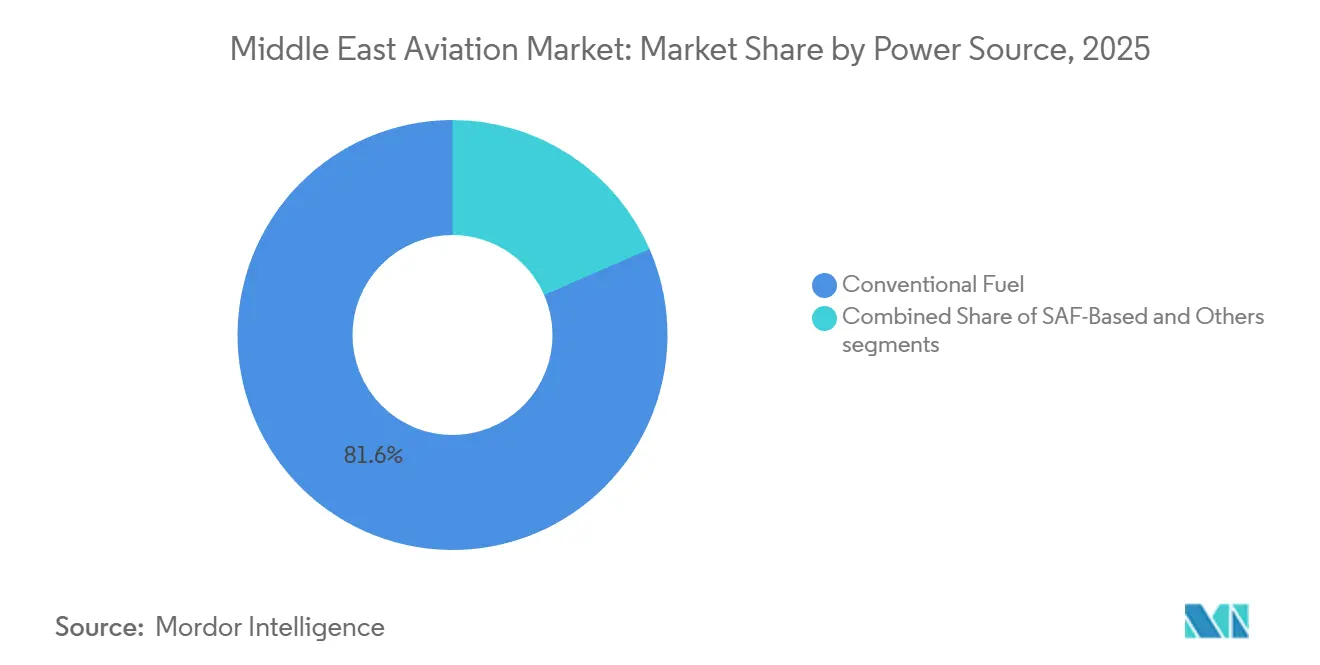

- Por fonte de energia, o combustível de aviação convencional reteve uma participação de 81,55% em 2025; as soluções baseadas em SAF têm projeção de crescer a um CAGR de 8,12% até 2031.

- Por instalação, o linefit respondeu por 67,32% de participação de mercado em 2025; o retrofit tem projeção de crescer a um CAGR de 6,56% até 2031.

- Por geografia, a Arábia Saudita respondeu por 27,22% do mercado de aviação do Oriente Médio em 2025, enquanto o Catar tem previsão de crescer a um CAGR de 6,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aviação do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação resiliente do tráfego internacional de passageiros apoiando a demanda regional | +1.2% | Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Estratégias de renovação de frota focadas em eficiência de combustível e otimização de emissões | +0.9% | Emirados Árabes Unidos, Catar, Arábia Saudita | Médio prazo (2-4 anos) |

| Expansão estratégica dos hubs de sexta liberdade pelas mega-transportadoras do Golfo | +0.8% | Emirados Árabes Unidos, Catar, Omã, Kuwait | Longo prazo (≥ 4 anos) |

| Adoção acelerada de modelos de negócios de companhias aéreas de baixo custo | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2-4 anos) |

| Investimento apoiado pelo Estado em infraestrutura aeroportuária de próxima geração | +1.0% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Crescimento da carga aérea impulsionado pelo comércio eletrônico regional e integração logística | +0.6% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação Resiliente do Tráfego Internacional de Passageiros Apoiando a Demanda Regional

Os fatores de carga atingiram 80,8% em 2024, superando a média global de 78,2%, à medida que as rotas internacionais se recuperaram acima dos níveis de referência de 2019. As transportadoras hub se beneficiam dos fluxos de sexta liberdade que redirecionam viajantes entre a Europa, a Ásia e a África. Um visto unificado do GCC, com início previsto para 2026, deverá desbloquear 12 milhões de viagens adicionais de lazer e negócios, facilitando o planejamento de itinerários em múltiplos países.[1]Secretariado do Conselho de Cooperação do Golfo, "Iniciativa de Visto Unificado," gcc-sg.org A receita por passageiro ainda precisa crescer 3 a 4% ao ano para acompanhar o CAGR de 4,75%, pois o impulso do tráfego por si só é insuficiente. Perturbações geopolíticas, como os incidentes marítimos no Mar Vermelho, desviam temporariamente a carga para o transporte aéreo; no entanto, o pico de demanda se dissipa assim que as rotas marítimas retornam à normalidade. As transportadoras, portanto, enfatizam as cabines premium e os serviços ancilares para sustentar a expansão dos rendimentos.

Estratégias de Renovação de Frota Focadas em Eficiência de Combustível e Otimização de Emissões

A Emirates reforçou sua carteira de pedidos do B777-9 para 270 unidades em dezembro de 2025, com o objetivo de alcançar economias de combustível de 20 a 25% em relação às aeronaves de fuselagem larga legadas.[2]Boeing, "Aumento do Contrato do Emirates 777-9," boeing.com A Etihad alocou 1 bilhão de USD para o retrofit das frotas A320 e B787, reduzindo o consumo de combustível em 15% por assento-quilômetro. Essas iniciativas estão alinhadas com o requisito de crescimento neutro em carbono do CORSIA a partir de 2027, da ICAO. A dependência regional do combustível de aviação convencional, no entanto, expõe os operadores à volatilidade do petróleo Brent, que teve média de 95 a 105 USD por barril em 2024. O SAF custa de duas a quatro vezes mais do que o Jet A-1; portanto, as metas de mistura obrigatória e os incentivos soberanos à produção são fundamentais para fechar a diferença de preço.

Expansão Estratégica dos Hubs de Sexta Liberdade pelas Mega-Transportadoras do Golfo

A expansão de 35 bilhões de USD do Aeroporto Internacional Al Maktoum de Dubai aumentará a capacidade anual para 260 milhões de passageiros até 2033, com cinco pistas e 400 portões. O acordo de 150 unidades do A321neo da Flydubai diversifica sua plataforma de fuselagem estreita, visando setores intra-Ásia mais finos. A Qatar Airways planeja atender 190 cidades até 2030, respaldada por 188 aeronaves de fuselagem larga em sua carteira de pedidos. Os acordos bilaterais liberais dentro do GCC sustentam essa escala, mas os regimes protecionistas no Egito, na Jordânia e no Iraque limitam o alcance da quinta liberdade e restringem o potencial do tráfego de transferência. A infraestrutura, portanto, supera a abertura regulatória nos mercados adjacentes.

Adoção Acelerada de Modelos de Negócios de Companhias Aéreas de Baixo Custo

As operadoras de baixo custo representaram 29% da capacidade regional de assentos em abril de 2025, representando um aumento de 8,1% na participação de mercado em relação ao ano anterior. A Flynas expandiu sua frota para 80 aeronaves e pretende atingir 105 até 2027, capitalizando na demanda doméstica vinculada aos objetivos de turismo da Visão 2030. A incursão da Air Arabia na Ásia Central mostra que as companhias aéreas de baixo custo estão conquistando tarifas 30-50% abaixo das tarifas de serviço completo. A lucratividade depende de uma utilização diária superior a 11 horas e de receitas ancilares que se aproximem de 22% da receita total. As restrições de slots em Riade e Jeddah ainda favorecem a transportadora nacional, limitando a expansão das companhias aéreas de baixo custo na alta temporada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados prêmios de risco geopolítico aumentando os encargos de seguro operacional | -0.6% | Iraque, Iêmen, espaço aéreo adjacente ao Irã | Curto prazo (≤ 2 anos) |

| Escassez regional de pilotos qualificados e pessoal de manutenção certificado | -0.5% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Liberalização bilateral limitada do transporte aéreo além dos acordos intra-CCG | -0.3% | Egito, Jordânia, Iraque, Líbano | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do combustível a jato e acesso restrito a instrumentos eficazes de cobertura de risco | -0.4% | Regional, transportadoras menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Prêmios de Risco Geopolítico Aumentando os Encargos de Seguro Operacional

Os prêmios de risco de guerra aumentaram 150 a 200% em 2024, após as tensões no Mar Vermelho e entre o Irã e Israel levarem a desvios de rota, acrescentando 200 a 400 USD por hora de voo.[3]Lloyd's of London, "Relatório de Risco de Guerra 2024," lloyds.com As apólices de casco e responsabilidade civil têm vigência de 12 a 18 meses, obrigando as companhias aéreas de médio porte a renegociar as tarifas com o dobro da frequência. As seguradoras exigem garantias equivalentes a 20 a 30% do valor do casco para frotas mais antigas, comprimindo o capital de giro de transportadoras como a Iraqi Airways e a Mahan Air. Os prêmios mais elevados se traduzem em sobretaxas nas passagens, mas a demanda de lazer sensível ao preço limita o repasse, comprimindo as margens.

Escassez Regional de Pilotos Qualificados e Pessoal de Manutenção Certificado

A Boeing projeta que 60.000 pilotos serão necessários na região até 2042, mas as academias formaram apenas 1.200 graduados em 2024.[4]Boeing, "Perspectiva de Pilotos e Técnicos 2025-2044," boeing.com Os centros de treinamento da Emirates e da Qatar expandem a capacidade, mas persistem escassez de simuladores e instrutores. As vagas em manutenção nas áreas de aviônica e motores se aproximam de 20%, apesar da expansão de 200 técnicos da Lufthansa Technik em Abu Dhabi. As companhias aéreas menores aliciam tripulações com prêmios salariais de 20 a 30%, prejudicando as vantagens de custo das LCC e desacelerando o crescimento da frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Aviação Comercial Ancora a Receita, a Mobilidade Aérea Avançada Ganha Impulso

Os serviços comerciais responderam por 57,64% da receita de 2025, sustentados pelas mega-transportadoras do Golfo que operam aeronaves de fuselagem larga de alta capacidade. Essa representa a maior participação do mercado de aviação do Oriente Médio. O crescimento se modera à medida que os fluxos maduros de longa distância enfrentam pressão de rendimento decorrente da expansão das LCC e dos custos voláteis de combustível. No entanto, os retrofits de cabines premium e a monetização do porão de carga sustentam a rentabilidade.

A mobilidade aérea avançada (AAM), crescendo a um CAGR de 8,45%, está redefinindo as viagens urbanas de menos de 100 quilômetros. O teste de Hajj da Arábia Saudita transportou 12.000 peregrinos por meio de eVTOLs EHang EH216-S a 80 a 100 USD por um trajeto de 50 quilômetros, confirmando o potencial comercial da tecnologia. A participação de 175 milhões de EUR (204,52 milhões de USD) da NEOM na Volocopter e o plano de joint venture da Archer na Arábia Saudita criam ecossistemas de fabricação doméstica. Essas iniciativas elevam a conectividade das cidades integradas e diversificam o futuro mercado de aviação do Oriente Médio.

Por Tecnologia de Propulsão: Turbofan Lidera, Retrofits Híbrido-Elétricos se Aceleram

Os motores turbofan representaram 66,42% do mercado de aviação do Oriente Médio em 2025, graças às plataformas GTF da Pratt & Whitney e LEAP da CFM, que reduzem o consumo de combustível em 15-20% em comparação com modelos anteriores. Essa dominância ancora a participação do mercado de aviação do Oriente Médio em propulsão. A Rolls-Royce e a Saudia testarão sistemas híbrido-elétricos em 10 B787s até 2027, com o objetivo de obter uma economia de combustível de 10-12% em missões de médio alcance. O CAGR de 7,21% da tecnologia híbrido-elétrica é impulsionado pela economia do retrofit e por metas de carbono mais rígidas.

Os turboélices ainda atendem 22% das frotas com menos de 100 assentos, especialmente nos aeroportos secundários de Omã. Os turboeixos dominam os helicópteros offshore e médicos, enquanto os turbojatos persistem em jatos executivos mais antigos. Os motores a pistão equipam aeronaves de treinamento nas academias sauditas. A propulsão totalmente elétrica permanece experimental, embora o táxi EH216-S mostre viabilidade inicial em nichos. Os padrões de certificação divulgados pela ICAO em 2024 exigem testes de resistência de 10.000 horas, o que atrasará a entrada de aeronaves de fuselagem estreita híbrido-elétricas para 2028-2030.

Por Fonte de Energia: Combustível Convencional Prevalece, a Escalada do SAF Requer Alívio de Custos

O combustível convencional deteve uma participação de 81,55% em 2025, sustentado pelo fornecimento maduro de refino e pela precificação vinculada ao Brent próxima de USD 2,80-3,20 por galão. O SAF cresceu 8,12% ao ano, impulsionado pelo contrato de fornecimento de 3 milhões de galões da Emirates com a Neste misturado a 30% e pelo acordo de 25 milhões de galões da Qatar Airways com a Gevo a partir de 2028. Os Emirados Árabes Unidos pretendem atingir uma produção anual de 700 milhões de litros até 2030, visando um fornecimento de 8-10% da demanda nacional.

O prêmio de preço de 60-90% do SAF desencoraja a adoção voluntária; a adoção, portanto, depende de mandatos ou precificação de carbono. O hidrogênio e os combustíveis sintéticos permanecem em desenvolvimento, com a Airbus não esperando nenhum jato comercial movido a hidrogênio antes de 2035. A planta de hidrogênio verde de USD 5 bilhões da NEOM aspira a produzir combustível de aviação até 2030, mas persistem obstáculos de distribuição e certificação.

Por Instalação: Linefit Domina, Retrofit Estende a Vida Útil dos Ativos em Meio a Atrasos nas Entregas

As opções de linefit responderam por 67,32% da receita em 2025, à medida que os fabricantes de equipamentos originais (OEM) entregavam novas aeronaves equipadas com motores GE9X, asas compostas e cabines leves. Essa categoria captura a maior parte do tamanho do mercado de aviação do Oriente Médio na fase de instalação. A demanda por retrofit cresce 6,56% ao ano porque as filas de entrega de aeronaves de fuselagem estreita geralmente se estendem por seis a oito anos. O programa da Etihad instala winglets Sharklet nos jatos A320, reduzindo o consumo de combustível em 4% e ampliando o alcance em 100 milhas náuticas.

A economia do retrofit funciona bem em A320s com 12 anos de uso, cujos custos de atualização são significativamente menores em comparação com um novo A320neo. Os mandatos de conformidade também impulsionam as atualizações; espera-se que 450 aeronaves regionais adicionem equipamentos ADS-B Out até 2025, conforme os requisitos da EASA. O site da Lufthansa Technik em Abu Dhabi realiza 120 revisões pesadas por ano, ante 80 anteriores, capitalizando sobre esse acúmulo de demanda. Ainda assim, a eficiência de combustível das novas aeronaves permanece superior, mantendo o linefit em demanda assim que os gargalos de fornecimento se dissipem.

Análise Geográfica

A Arábia Saudita contribuiu com 27,22% da receita de 2025, a maior participação nacional no mercado de aviação do Oriente Médio. A Visão 2030 tem como objetivo atrair 150 milhões de visitantes até 2030, sustentada por um pedido de 121 aeronaves da Saudia e pela expansão da Flynas. As preferências regulatórias de slots para a Saudia nos principais aeroportos, no entanto, restringem o crescimento de pico das LCC.

Os Emirados Árabes Unidos dependem da expansão de 35 bilhões de USD do Al Maktoum e do Terminal Midfield de Abu Dhabi para reforçar o status de hub. A Emirates detém uma carteira de pedidos de 270 unidades do B777X, enquanto a Etihad adiciona 32 aeronaves de fuselagem larga, injetando juntas 18 milhões de assentos incrementais até 2028. O Catar tem o CAGR previsto mais rápido, de 6,74%, aproveitando a capacidade de 53 milhões de passageiros do Aeroporto Internacional Hamad e um pipeline de pedidos de 188 aeronaves de fuselagem larga. Um acordo de 25 milhões de galões de SAF e um novo centro de treinamento abordam simultaneamente as restrições de combustível e mão de obra. Israel mantém sua postura de defesa por meio da expansão de sua frota de F-35, apesar dos elevados prêmios de seguro. Kuwait, Omã e o restante do Oriente Médio coletivamente fornecem 28% da receita, com novos pedidos de aeronaves de fuselagem estreita e rotas de turboélice preenchendo lacunas em cidades secundárias, mesmo com as sanções dificultando alguns operadores.

Cenário Competitivo

A Airbus SE e The Boeing Company garantem coletivamente um número significativo de pedidos de aeronaves comerciais. Ainda assim, o poder de precificação do duopólio se corrói à medida que a Emirates negociou descontos de 40-45% em seu acordo do B777-9, um nível geralmente reservado para clientes de lançamento. Na aviação executiva, Bombardier, Dassault e Textron compartilham as entregas para compradores de altíssimo patrimônio líquido, embora nenhum fabricante regional tenha ainda penetrado no segmento, apesar de suas ambições industriais sob a Visão 2030.

A competição na defesa diverge. A Lockheed Martin e a Boeing dominam os contratos de caças de alto valor, mas empresas regionais como a Baykar da Turquia e o EDGE Group dos Emirados Árabes Unidos agora controlam 30-35% das aquisições de aeronaves não tripuladas, de treinamento e de ataque leve. A participação global de 60% da Baykar em veículos aéreos de combate não tripulados é construída sobre implantações comprovadas do TB2 em zonas de conflito, e seu caça não tripulado Kizilelma alcançou o primeiro intercepto de míssil além do alcance visual por um veículo aéreo de combate não tripulado em novembro de 2025. O EDGE integra armas de precisão em plataformas importadas, sinalizando o desejo de subir na cadeia de valor por meio de transferência de tecnologia.

Existem oportunidades de espaço em branco para jatos regionais de 100-150 assentos otimizados para setores de 2.000-3.000 km, propulsão híbrido-elétrica para aeronaves com menos de 100 assentos e drones de carga autônomos capazes de realizar missões de 500-1.000 km. Os fornecedores de motores GE Aerospace, Rolls-Royce plc e Pratt & Whitney podem se diferenciar em arquiteturas prontas para 100% de SAF, mesmo que os fabricantes de equipamentos originais se concentrem em fuselagens compostas para reduzir o consumo de combustível. No geral, o mercado de aviação do Oriente Médio fomenta um campo competitivo bifurcado: concentrado nos fabricantes de equipamentos originais comerciais, mas cada vez mais disputado em defesa e tecnologias emergentes.

Líderes do Setor de Aviação do Oriente Médio

-

The Boeing Company

-

Lockheed Martin Corporation

-

Bombardier Inc.

-

Israel Aerospace Industries Ltd.

-

Airbus SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Emirates realizou um pedido de 65 aeronaves B777X em um acordo avaliado em 38 bilhões de USD. As entregas das aeronaves, que sofreram atrasos, estão programadas para começar no segundo trimestre de 2027, conforme o acordo.

- Junho de 2025: A Airbus garantiu um pedido de 8 bilhões de USD do Fundo de Investimento Público (PIF) da Arábia Saudita para 55 aeronaves da família A320neo e 22 cargueiros A350F, com entregas programadas até 2033.

- Março de 2023: A Polícia de Abu Dhabi, nos Emirados Árabes Unidos, concedeu um contrato à Leonardo S.p.A para um helicóptero AW139. O AW139 realiza patrulha de área, transporte de oficiais, reabastecimento, missões de comando e controle (C2), apoio de fogo, evacuação médica (MEDEVAC) e operações de busca e salvamento (SAR).

Escopo do Relatório do Mercado de Aviação do Oriente Médio

O mercado de aviação do Oriente Médio abrange as vendas de aeronaves de asa fixa, aeronaves de asa rotativa, sistemas aéreos não tripulados e mobilidade aérea avançada (AAM) nos setores de aviação comercial, militar e geral. O mercado oferece uma visão geral do tráfego aéreo de passageiros, pedidos e entregas de aeronaves, análise de gastos com defesa, introdução de novas rotas e investimentos em nível nacional no setor de aviação na região.

O mercado de aviação do Oriente Médio é segmentado por tipo, tecnologia de propulsão, fonte de energia, instalação e geografia. Por tipo, o mercado é segmentado em aviação comercial, aviação militar, aviação geral, sistemas aéreos não tripulados e mobilidade aérea avançada (AAM). Por tecnologia de propulsão, o mercado é segmentado em turboélice, turbofan, motor a pistão, turboeixo, turbojato, híbrido-elétrico e elétrico. Por fonte de energia, o mercado é segmentado em combustível convencional, baseado em SAF e outros. Por instalação, o mercado é segmentado em linefit e retrofit. O relatório também fornece tamanho de mercado e previsões para seis países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base em valor (USD).

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais | |

| Sistemas Aéreos Não Tripulados | Civil e Comercial |

| Defesa e Governo | |

| Mobilidade Aérea Avançada (MAA) | eVTOL |

| Mobilidade Aérea Urbana (MAU) |

| Turboélice |

| Turbofan |

| Motor a Pistão |

| Turboeixo |

| Turbojet |

| Híbrido-Elétrico |

| Elétrico |

| Combustível Convencional |

| Baseado em SAF |

| Outros |

| Linefit |

| Retrofit |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Israel |

| Kuwait |

| Omã |

| Restante do Oriente Médio |

| Por Tipo | Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Militar | Combate | |

| Transporte | ||

| Missão Especial | ||

| Helicópteros | ||

| Aviação Geral | Jatos Executivos | |

| Helicópteros Comerciais | ||

| Sistemas Aéreos Não Tripulados | Civil e Comercial | |

| Defesa e Governo | ||

| Mobilidade Aérea Avançada (MAA) | eVTOL | |

| Mobilidade Aérea Urbana (MAU) | ||

| Por Tecnologia de Propulsão | Turboélice | |

| Turbofan | ||

| Motor a Pistão | ||

| Turboeixo | ||

| Turbojet | ||

| Híbrido-Elétrico | ||

| Elétrico | ||

| Por Fonte de Energia | Combustível Convencional | |

| Baseado em SAF | ||

| Outros | ||

| Por Instalação | Linefit | |

| Retrofit | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Israel | ||

| Kuwait | ||

| Omã | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aviação do Oriente Médio em 2026?

O mercado de aviação do Oriente Médio está em USD 30,07 bilhões em 2026 e está projetado para atingir USD 37,93 bilhões até 2031, registrando um CAGR de 4,75%.

Qual segmento está se expandindo mais rapidamente nos céus do Oriente Médio?

A mobilidade aérea avançada (MAA) exibe o CAGR mais alto, de 8,45% até 2031, à medida que a Arábia Saudita escala táxis aéreos autônomos.

Qual parcela da receita regional o combustível a jato convencional ainda comanda?

O combustível convencional representa 81,55% da combinação de fontes de energia de 2025, apesar dos ganhos do SAF.

Por que os retrofits híbrido-elétricos estão ganhando atenção?

O híbrido-elétrico oferece economia de combustível de 10-12% e apoia a conformidade com o CORSIA, ao mesmo tempo que mitiga os atrasos nas entregas de novas aeronaves.

Qual país é o mercado de aviação de crescimento mais rápido na região?

O Catar tem previsão de registrar um CAGR de 6,74% até 2031, impulsionado pela expansão do Aeroporto Internacional Hamad e por um pipeline de pedidos de 188 aeronaves de fuselagem larga.

Página atualizada pela última vez em: