Marktgröße und Marktanteil der allgemeinen Luftfahrt im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

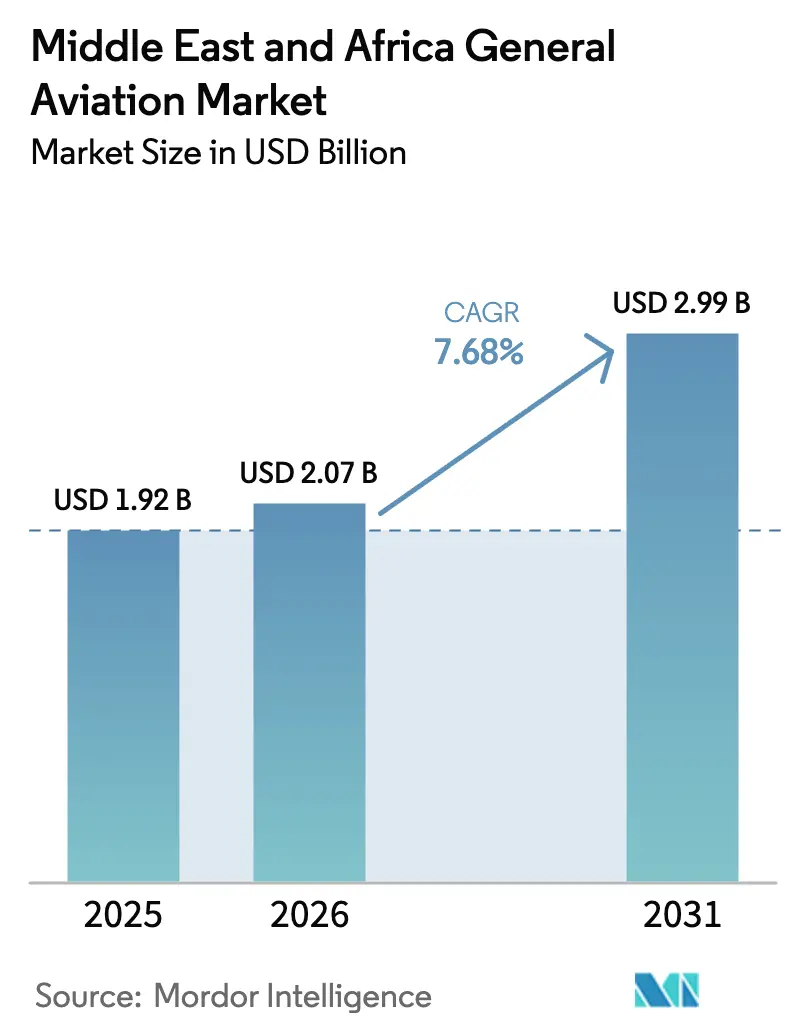

| Marktgröße im Basisjahr (2025) | 1.92 Milliarden US-Dollar |

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der allgemeinen Luftfahrt im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Marktes für allgemeine Luftfahrt im Nahen Osten und Afrika wurde im Jahr 2025 auf 1,92 Milliarden USD bewertet und soll von 2,07 Milliarden USD im Jahr 2026 auf 2,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,68 % während des Prognosezeitraums (2026–2031). Die Expansion des Marktes für allgemeine Luftfahrt im Nahen Osten und Afrika spiegelt Kapitalzuflüsse aus Staatsfonds, eine beschleunigte unternehmerische Diversifizierung und einen anhaltenden Anstieg der Bevölkerung von Einzelpersonen mit einem extrem hohen Nettovermögen (UHNWI) im gesamten Golfraum wider. Flughafenmodernisierungen in Dubai, Abu Dhabi und Riad verkürzen die Abfertigungszeiten, während harmonisierte Genehmigungsrahmen den Verwaltungsaufwand reduzieren und grenzüberschreitende Operationen erleichtern. Die steigende Nachfrage nach medizinischen Notfallflügen, kombiniert mit frühen städtischen Luftmobilitätspilotprojekten, eröffnet neue Wachstumschancen. Elektrifizierungsfahrpläne, Prototypen für fortgeschrittene Luftmobilität (AAM) und Mandate für nachhaltigen Flugkraftstoff (SAF) stützen den langfristigen Ausblick des Marktes für allgemeine Luftfahrt im Nahen Osten und Afrika weiter.

Wichtigste Erkenntnisse des Berichts

- Nach Flugzeugtyp führten Geschäftsreisejets mit einem Umsatzanteil von 39,02 % im Jahr 2025; eVTOL und Fahrzeuge für fortgeschrittene Luftmobilität werden voraussichtlich bis 2031 mit einer CAGR von 6,74 % expandieren.

- Nach Antriebsart hielten konventionelle Kolben- und Turbinensysteme im Jahr 2025 einen Marktanteil von 80,55 % am Markt für allgemeine Luftfahrt im Nahen Osten und Afrika, während rein elektrische Plattformen die höchste CAGR von 7,11 % bis 2031 verzeichnen sollen.

- Nach Eigentumsmodell entfiel auf das vollständige Privateigentum im Jahr 2025 ein Anteil von 44,67 % an der Marktgröße für allgemeine Luftfahrt im Nahen Osten und Afrika; Charter- und Lufttaxibetreiber werden voraussichtlich die schnellste CAGR von 6,05 % bis 2031 verzeichnen.

- Nach Endnutzeranwendung entfielen auf Geschäfts- und Unternehmenstransport im Jahr 2025 43,88 % der Marktgröße für allgemeine Luftfahrt im Nahen Osten und Afrika, während Notfall- und Luftrettungsdienste voraussichtlich mit einer CAGR von 8,97 % bis 2031 wachsen werden.

- Nach Geografie hielten die Vereinigten Arabischen Emirate im Jahr 2025 einen Umsatzanteil von 44,72 %; Saudi-Arabien ist mit einer CAGR von 9,02 % bis 2031 auf das höchste Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für allgemeine Luftfahrt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von UHNWIs und unternehmerischer Vermögensbildung | +3.8% | Kerngolfstaaten, Ausstrahlungseffekte auf Ägypten und Südafrika | Mittelfristig (2–4 Jahre) |

| Infrastrukturausgaben am Golf (Flughäfen, FBOs) | +2.8% | VAE, Saudi-Arabien, Katar als primärer Fokus | Langfristig (≥ 4 Jahre) |

| Regulatorische Erleichterungen (z. B. jährliche Genehmigungen Saudi-Arabien) | +1.6% | Saudi-Arabien national, regionaler Einfluss im GCC | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsfahrpläne und eVTOL-Pilotprojekte | +2.9% | VAE und Saudi-Arabien führend, schrittweise Ausweitung im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Skalierung von Plattformen für Bruchteilseigentum | +0.9% | Regional in den wichtigsten Städten des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Kohlenstoffkostenarbitrage durch Grünkraftstoff-Hubs | +0.6% | VAE und Saudi-Arabien Hub-Entwicklung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von UHNWIs und unternehmerischer Vermögensbildung

Die Anzahl der Golf-UHNWIs stieg im Jahr 2024 um 18 %, wobei in den VAE und Saudi-Arabien zusammen 599 neue Personen hinzukamen, was den Erwerb neuer Flugzeuge und eine höhere Charterauslastung direkt unterstützte.[1]Öffentlicher Investitionsfonds, „Jahresbericht 2024,” pif.gov.sa Steigende Erträge aus Technologie, erneuerbaren Energien und Finanzdienstleistungen erhöhen die Budgets für die Privatluftfahrt, während Staatsfonds im Jahr 2024 15,2 Milliarden USD in Luftfahrtprojekte lenkten. Jeder weitere UHNWI trug etwa 0,3 zusätzliche Flugstunden mit Geschäftsreisejets bei und sicherte damit die Nachfrage nach Großraum-Flugzeugen, die nonstop vom Golf nach Europa oder Asien fliegen können. Family Offices betrachten Flugzeuge zunehmend als Kerninfrastruktur und stärken damit den Markt für allgemeine Luftfahrt im Nahen Osten und Afrika. Anhaltende Vermögensbildung untermauert die Flottenplanung mit langen Zyklen und sichert die Restwerte von Gebrauchtjets.

Infrastrukturausgaben am Golf (Flughäfen, FBOs)

Die VAE verpflichteten sich im Jahr 2024 mit 8,7 Milliarden USD für Luftfahrtanlagen, während Saudi-Arabien 12,3 Milliarden USD für die Flughafenmodernisierung bereitstellte.[2]Dubai Airports, „Jahresbericht 2024,” dubaiairports.ae Dedizierte Terminals für allgemeine Luftfahrt in Dubai bewältigen nun 60 % mehr Bewegungen, und die neue FBO-Kapazität in Abu Dhabi beherbergt gleichzeitig 45 Geschäftsreisejets. Jetex eröffnete vier weitere regionale Standorte, verbesserte die Qualität der Bodenabfertigung und reduzierte die durchschnittliche Abfertigungszeit um 23 Minuten. Solche Modernisierungen stärken den Hub-Status von Dubai und Abu Dhabi, ziehen Transitflüge an und positionieren den Markt für allgemeine Luftfahrt im Nahen Osten und Afrika für ein nachhaltiges Netzwerkwachstum. Verbesserte Infrastruktur unterstützt auch die Wartungszuverlässigkeit und erhöht die Sicherheits- und Servicestandards.

Regulatorische Erleichterungen für private Betreiber

Saudi-Reformen reduzierten die Genehmigungsbearbeitungszeit von 45 Tagen auf 12 Tage und führten jährliche Pauschalermächtigungen ein, was zu einer Senkung der Verwaltungskosten um 35 % führte.[3]Allgemeine Zivilluftfahrtbehörde Saudi-Arabien, „Statistiken 2024,” gaca.gov.sa Die Bewegungen von Privatflugzeugen in Saudi-Arabien stiegen im Jahr 2024 um 47 %, während parallele digitale Portale in den VAE die Genehmigung am gleichen Tag ermöglichten. Harmonisierte GCC-Vorschriften reduzieren Compliance-Doppelungen und senken Eintrittsbarrieren für Bruchteilseigentum und Charterfirmen. Vereinfachte Verfahren erhöhen die Streckenflexibilität und fördern eine breitere regionale Konnektivität, die den Markt für allgemeine Luftfahrt im Nahen Osten und Afrika untermauert. Kürzere Vorlaufzeiten unterstützen auch zeitkritische Einsätze wie Luftrettungsflüge.

Elektrifizierungsfahrpläne und eVTOL-Pilotprojekte

Die VAE erließen 2024 den weltweit ersten eVTOL-Rahmen für Stadtverbindungen, der kommerzielle Strecken zwischen Dubai und Abu Dhabi genehmigte, während Saudi-Arabien während des Haddsch autonome Flüge pilotierte.[4]Allgemeine Zivilluftfahrtbehörde der VAE, „Digitale Reformen 2024,” gcaa.gov.ae Joby Aero, Inc. und Archer Aviation Inc. erhielten bedingte Genehmigungen, und 12 Vertiports im Wert von 340 Millionen USD wurden in den gesamten Emiraten genehmigt. Staatliche Forschungsstipendien und NEOMs Mobilitätsfonds in Höhe von 1,2 Milliarden USD fördern die Forschung und Entwicklung für elektrische Luftfahrzeuge und befeuern das AAM-Ökosystem. Zertifizierungswege, die an EASA-Standards ausgerichtet sind, geben Herstellern das Vertrauen zu investieren und treiben den Markt für allgemeine Luftfahrt im Nahen Osten und Afrika in Richtung nächster Antriebsgenerationen. Eine frühe Einführung festigt die Region als Live-Testfeld für globale eVTOL-Einführungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geopolitische Brennpunkte und Luftraumsperrungen | -1.7% | Regional im gesamten Nahen Osten, begrenzte Auswirkungen auf Afrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Piloten und MRO-Fachkräften | -1.3% | Global im gesamten Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fragilität der AvGas-Lieferkette | -0.8% | Primär Afrika, Golfstaaten sekundär | Mittelfristig (2–4 Jahre) |

| Kapitalintensität von Vertiports für AAM | -0.6% | Konzentriert auf VAE und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geopolitische Brennpunkte und Luftraumsperrungen

Die Spannungen im Roten Meer führten dazu, dass 23 % der regionalen Geschäftsluftfahrtrouten Umwege einschlugen, was im Jahr 2024 pro Strecke 2,3 zusätzliche Flugstunden hinzufügte. Zeitweise Einschränkungen Iran-Israel störten 15 wichtige Korridore und verursachten Mehrkosten für Betreibertreibstoff in Höhe von 47 Millionen USD. Der Konflikt im Sudan beseitigte einen kritischen Tankstopp-Wegpunkt und erhöhte die Kosten von Golf-nach-Südafrika-Missionen um 12 %. Versicherungsprämien stiegen in ausgewiesenen Hochrisikozonen um 35 %, was einige Charterfirmen dazu veranlasste, ihre Dienste vollständig einzustellen. Diese Volatilität beeinträchtigt die Zuverlässigkeit der Flugpläne, komprimiert die Margen und dämpft das kurzfristige Wachstum des Marktes für allgemeine Luftfahrt im Nahen Osten und Afrika.

Mangel an Piloten und MRO-Fachkräften

Im Jahr 2024 fehlten regionalen Betreibern 2.847 qualifizierte Piloten, und die Nachfrage wird voraussichtlich bis 2030 auf über 4.200 steigen. Ausbildungsschulen bilden jährlich nur 1.200 Piloten aus, während 67 % der Wartungseinrichtungen aufgrund von Technikermangel an oder unter der Kapazitätsgrenze betrieben werden. Die Emiratische Flugausbildungsakademie erweiterte ihre Plätze um 40 %, und saudi-arabische Einrichtungen investierten 280 Millionen USD in neue Zentren; dennoch besteht eine mehrjährige Verzögerung, bevor Absolventen die Linieneinsatzbereitschaft erreichen. Die Gehaltsinflation von 15 % pro Jahr erhöht die Betriebskosten, und Geschäftsreisejets-Betreiber bieten 25 % Aufschläge gegenüber Fluggesellschaften, um Besatzungen zu sichern. Anhaltender Mangel dämpft die Flottenauslastung und moderiert die Wachstumsaussichten im Markt für allgemeine Luftfahrt im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Geschäftsreisejets dominieren, während eVTOL aufkommt

Geschäftsreisejets kontrollierten im Jahr 2025 39,02 % des Marktes für allgemeine Luftfahrt im Nahen Osten und Afrika, nachdem Gulfstream 47 und Bombardier 31 Großraum-Einheiten im Laufe des Jahres ausgeliefert hatten. Volumenzuwächse stammen aus Vermögensverwaltung, unternehmerischer Diversifizierung und Reisemustern von Family Offices, die den Golf mit Europa, Asien und Afrika verbinden. Großraum-Jets erfassen den Löwenanteil dank Nonstop-Reichweite und Kabinenkomfort, während mittelgroße Plattformen Nachfrage von aufstrebenden Unternehmen anziehen. Leichtjets gedeihen in Charter- und Bruchteilssystemen und profitieren von niedrigerem Kapitaleinsatz und hohen Einsatzraten. Turboprop-Starrflügler behalten Relevanz für subregionale Kurzstrecken und afrikanische Landebahnen, wo die Fahrbahnfestigkeit begrenzt ist. eVTOL-Flugzeuge, obwohl noch in den Anfängen, verzeichnen eine CAGR von 6,74 %, angetrieben durch unterstützende Vorschriften und Stadtverbindungspilotprogramme. Ihre Fähigkeit, verstopfte Oberflächenverbindungen zu umgehen, positioniert sie als städtische Konnektivitätslösung, die die adressierbare Kundenbasis für den Markt für allgemeine Luftfahrt im Nahen Osten und Afrika erweitert.

Das zweitrangige Drehflügler-Segment genießt eine robuste Nachfrage nach medizinischen Evakuierungen und Offshore-Energiedienstleistungen. The Helicopter Company hat seine Flotte um einen Marktanteil von 35 % erweitert und unterstützt nun sowohl Notfalleinsätze als auch Unternehmenspendelflüge. Kolbenbetriebene Starrflügler dienen weiterhin Flugausbildungsschulen und Freizeitfliegern, auch wenn steigende AvGas-Preise das Wachstum hemmen. Die EASA-Zertifizierungsharmonisierung in Verbindung mit verbesserter Lieferkettentransparenz sichert die Verfügbarkeit von Aftermarket-Teilen und hält ältere Kolbenplattformen in Betrieb. Im Prognosezeitraum wird erwartet, dass die eVTOL-Adoption sich beschleunigt, sobald Vertiport-Netzwerke ausgereift sind, was zu einer schrittweisen Verschiebung hin zu elektrischen Plattformen im Markt für allgemeine Luftfahrt im Nahen Osten und Afrika führt.

Nach Antriebsart: Konventionelle Dominanz mit elektrischer Transformation

Konventionelle Kolben- und Turbinentriebwerke machten im Jahr 2025 80,55 % des Marktanteils der allgemeinen Luftfahrt im Nahen Osten und Afrika aus und nutzten jahrzehntelange Zuverlässigkeit und robuste Unterstützungsökosysteme. Turbinen treiben die Geschäftsreisejets-Flotte an und liefern die für interkontinentale Nutzung erforderliche Reichweite, Steiggeschwindigkeit und Kabinendruckbeaufschlagung. Kolbenmotoren unterstützen Einsteiger-Trainer und Freizeitflugzeuge, bei denen die Empfindlichkeit gegenüber Betriebskosten die Kaufentscheidungen bestimmt. Vorhandene MRO-Kapazitäten, Ersatzteilpipelines und Technikerkompetenz stärken die Marktstellung konventioneller Antriebsaggregate. Allerdings zwingt Teileknappheit in einigen afrikanischen Ländern Betreiber dazu, Lagerbestände anzulegen oder Flugzeuge in Golfzentren zu überführen.

Rein elektrische Programme verzeichnen mit einer CAGR von 7,11 % das schnellste Wachstum, gestützt durch eVTOL-Prototypen und Nachhaltigkeitsmandate wie die 5-%-SAF-Beimischungsanforderung der VAE bis 2026. Hybrid-elektrische Konzepte zielen darauf ab, Reichweitenbeschränkungen zu überbrücken und bieten schrittweise Reduzierungen des Kraftstoffverbrauchs ohne die Zertifizierungshürden, die mit reinen Akkudesigns verbunden sind. NEOMs Fonds in Höhe von 1,2 Milliarden USD katalysiert die Forschung und Entwicklung in Hochenergiedichte-Akkus und Leichtbauwerkstoffe. Wenn Vertiport-Netze entstehen, wird elektrischer Antrieb von Demonstrationsflügen zu geplanten Betrieben übergehen und dabei allmählich die Dominanz konventioneller Triebwerke im Markt für allgemeine Luftfahrt im Nahen Osten und Afrika untergraben.

Nach Eigentumsmodell: Privateigentum führt Charterwachstum an

Vollständiges Privateigentum erzielte im Jahr 2025 einen Umsatzanteil von 44,67 % und spiegelt die konzentrierten Vermögensprofile und Datenschutzbedürfnisse der Golf-UHNWIs wider. Eigentum sichert Fahrplankontrolle, Vertraulichkeit und Wertsteigerung des Vermögens innerhalb ausgewogener Portfoliostrategien. Unternehmen setzen Flugzeuge ein, um weitläufige Projekte zu synchronisieren, und verzeichnen dabei einen Produktivitätsgewinn von 23 % gegenüber kommerziellen Reiseplänen. Dennoch veranlassen hohe Kapitalkosten aufstrebende wohlhabende Reisende zur Charter- und Lufttaxilösung, die nun die am schnellsten wachsende Kategorie mit einer CAGR von 6,05 % ist. Betreiber erweitern Flotten und digitale Buchungstools, die den Zugang demokratisieren und gleichzeitig Abschreibungsrisiken umgehen.

Bruchteilseigentum wächst rasch, wobei NetJets 23 Jets zu seinem Blockvermietungsprogramm im Nahen Osten hinzufügte und damit eine breitere Akzeptanz von Modellen mit geteiltem Eigentumsrecht signalisierte. Ausbildungsakademien erhöhten ihre Flottenanzahl um 28 % als Reaktion auf Pilotenmangel und spielen dabei eine doppelte Rolle als Kapazitätsaufbauer und Flugzeugkäufer. Regierungen unterhalten Flotten für Grenzschutz, Vermessung und humanitäre Aufgaben und tragen so zu einer stabilen Nachfrage nach leichten Mehrzweckflugzeugen bei. Die Diversifizierung der Eigentumsmodelle vergrößert den Kundenstamm und stabilisiert die Umsatzzyklen für den Markt für allgemeine Luftfahrt im Nahen Osten und Afrika.

Nach Endnutzeranwendung: Unternehmenstransport verankert Wachstum der Notfallmedizin

Geschäfts- und Unternehmenstransportanwendungen machten im Jahr 2025 43,88 % des Marktes für allgemeine Luftfahrt im Nahen Osten und Afrika aus und dienten als logistisches Rückgrat des grenzüberschreitenden Handels und der Investitionsströme. Unternehmen aus den Bereichen Energie, Finanzen und Technologie verlassen sich auf Privatflugzeuge, um Distanzen zu überbrücken, und verweisen auf einen Produktivitätsgewinn von 23 % gegenüber Linienfluggesellschaften. Luxustourismus und der Besitz von Zweitwohnsitzen befeuern ebenfalls den persönlichen und Freizeitflugverkehr, insbesondere auf nachfragestarken Strecken wie Dubai-Malediven und Riad-Mykonos.

Notfall- und Luftrettungsbetriebe verzeichnen mit einer CAGR von 8,97 % das höchste Wachstum, unterstrichen durch 3.500 lebensrettende Missionen von The Helicopter Company und eine Überlebensrate von 94 % bei kritischen Fällen im Jahr 2024. Golfregierungen stellen erhebliche Mittel für die Gesundheitsversorgung im Bereich der fluggestützten Traumaversorgung und des Organtransports bereit. Spezialmissionssegmente wie Aufklärung und Grenzüberwachung expandierten um 31 %, angetrieben durch erhöhte Sicherheitsanforderungen in Nord- und Zentralafrika. Flugausbildungsanwendungen profitieren von Rekordstudentenanmeldungen, die den Pilotenmangel abschwächen und eine stetige Umsatzschicht zum Markt für allgemeine Luftfahrt im Nahen Osten und Afrika hinzufügen.

Geografische Analyse

Die Vereinigten Arabischen Emirate behielten im Jahr 2025 ihre Führungsposition mit einem Anteil von 44,72 %, dank integrierter Flughafenökosysteme, permissiver Vorschriften und unternehmensfreundlicher Steuerregelungen. Der Internationale Flughafen Al Maktoum in Dubai bewältigt nach der zweiten Ausbauphase täglich 180 Geschäftsreisejets-Bewegungen, während Abu Dhabis Internationaler Flughafen Zayed Luxusservice-Lounges von Jetex und ExecuJet anbietet. Die Genehmigungsbearbeitung am gleichen Tag und ein optimierter Zollablauf helfen Betreibern, die Bodenzeit zu minimieren und stärken den Gateway-Status der VAE für den Markt für allgemeine Luftfahrt im Nahen Osten und Afrika.

Saudi-Arabien, das voraussichtlich mit einer CAGR von 9,02 % wächst, beschleunigt die Flottenexpansion auf 847 Geschäftsreisejets bis 2024 im Rahmen seines 64-Milliarden-USD-Luftfahrtplans Vision 2030. Das Blankett-Genehmigungsregime des Königreichs und die digitalisierte Abfertigung reduzieren den Verwaltungsaufwand und ermutigen ausländische Registranten, Flugzeuge lokal zu stationieren. NEOMs AAM-Sandboxen locken Technologieinvestoren an und schaffen Pilotkorridore für elektrische Flugzeugzellen, was Saudi-Arabien als künftigen Innovationskern im Markt für allgemeine Luftfahrt im Nahen Osten und Afrika positioniert.

Sekundäre Wachstumspockets entstehen in Katar, Ägypten, Algerien und Südafrika. Katar erlebt ereignisgesteuerte Verkehrsschübe mit einem Anstieg von 67 % während wichtiger Sportturniere. Die geografische Knotenpunktlage Ägyptens unterstützt Transitflüge zwischen drei Kontinenten, obwohl Flughäfen in Nebenstädten einer Modernisierung bedürfen. Südafrika nutzt ausgereifte MRO- und Pilotenausbildungsökosysteme, sieht sich jedoch mit Währungs- und Wirtschaftsgegenwind konfrontiert. Algerien lenkt Kohlenwasserstoffeinnahmen in den Exekutivtransport und überarbeitet gleichzeitig Luftfahrtcodes, um ausländische Betreiber anzuziehen. Zusammen erweitern diese Märkte den Möglichkeitshorizont für Interessengruppen im Markt für allgemeine Luftfahrt im Nahen Osten und Afrika.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat und wird von Gulfstream, Bombardier und Dassault angeführt, die jeweils starke Produktsupport-Hubs in Dubai und Riad unterhalten. Gulfstreams Auslieferungen an regionale Kunden im Jahr 2024 unterstreichen den anhaltenden Appetit auf Großraum-Jets, während Bombardiers neues Servicecenter in Riad die Wartungsüberführungskosten senkt. Wettbewerbsvorteile drehen sich um Einsatzzuverlässigkeit, Kabinentechnologie und Garantien für den Wiederverkaufswert, anstatt um Schlagzeilen-Preissenkungen, was dem qualitätsorientierten Ethos des Marktes für allgemeine Luftfahrt im Nahen Osten und Afrika entspricht.

Störer wie Joby Aero, Inc. und Archer Aviation Inc. reiten auf der eVTOL-Welle und erhalten frühe Zertifizierungsgenehmigungen, die traditionelle Flugzeughersteller umgehen. Ihre Partnerschaften mit GCC-Regulierungsbehörden beschleunigen Flugtesthüllkurven und stärken das Investorenvertrauen. Wartungsanbieter wie Jetex und ExecuJet erweitern ihre Präsenz, um den Aftermarket zu erschließen, und investieren in Predictive-Analytics-Plattformen, die ungeplante Ausfallzeiten um 18 % reduzieren. Afrikanische White-Space-Regionen, wo Landebahnbedingungen und MRO-Unterstützung zurückliegen, bieten Einstiegspunkte für OEMs und Dienstleistungsunternehmen, die bereit sind, gemeinsam in Infrastruktur zu investieren, und diversifizieren das Ökosystem des Marktes für allgemeine Luftfahrt im Nahen Osten und Afrika weiter.

In den nächsten fünf Jahren wird erwartet, dass sich der Wettbewerb innerhalb von Servicenetzwerken, Ausbildungsakademien und Leasinggesellschaften intensiviert, da diese danach streben, Flugzeuge, Piloten und Wartung zu Komplettlösungen zu bündeln. Technologieeinsätze, von satellitengestützter Flugplanung bis hin zu KI-basierten Gesundheitsüberwachungssystemen, werden als wichtige Differenzierungsmerkmale dienen. Unternehmen, die in der Lage sind, End-to-End-Wertschöpfungsketten zu orchestrieren, werden ihren Anteil am Gesamtumsatz steigern und ihre Präsenz im Markt für allgemeine Luftfahrt im Nahen Osten und Afrika konsolidieren.

Marktführer der allgemeinen Luftfahrt im Nahen Osten und Afrika

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Textron Inc.

Dassault Aviation

Embraer S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: EHang Holdings Limited hat in Afrika einen bedeutenden Meilenstein erreicht, indem das Unternehmen erfolgreich den ersten pilotenlosen Passagierflug des Kontinents mit seinem EH216-S absolviert hat. Diese Leistung etabliert EHang als Vorreiter des pilotenlosen eVTOL-Betriebs (elektrisches vertikales Start- und Landeflugzeug) in Afrika.

- September 2025: Das in Malta ansässige VistaJet soll der erste ausländische Privatjet-Betreiber werden, der in Saudi-Arabien für den Betrieb von Inlandsrouten zugelassen ist. Diese Entwicklung folgt der Aufhebung von Kabotageeinschränkungen durch Regulierungsbehörden und markiert einen Schritt in Richtung Liberalisierung des Luftraums des Königreichs.

- Oktober 2023: Textron Aviation gab bekannt, dass das Unternehmen eine Kaufvereinbarung mit Fly Alliance über bis zu 20 Cessna Citation-Geschäftsreisejets sowie Optionen für vier Unternehmen zum Kauf von 16 zusätzlichen Flugzeugen abgeschlossen hat.

Berichtsumfang des Marktes für allgemeine Luftfahrt im Nahen Osten und Afrika

Geschäftsreisejets, Kolbenbetriebene Starrflügler, Sonstige werden als Segmente nach Unterflugzeugtyp abgedeckt. Algerien, Ägypten, Katar, Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate werden als Segmente nach Land abgedeckt.| Geschäftsreisejets | Großraumjet |

| Mittelgroßer Jet | |

| Leicht-/Kleinstjet | |

| Turboprop-Starrflügler | |

| Kolbenbetriebener Starrflügler | |

| Drehflügler | |

| eVTOL/Fahrzeug für fortgeschrittene Luftmobilität |

| Konventioneller Kolben-/Turbinenantrieb |

| Hybrid-elektrisch |

| Rein elektrisch |

| Vollständiges Privateigentum |

| Bruchteilseigentum |

| Charter-/Lufttaxibetreiber |

| Ausbildungs- und akademische Einrichtungen |

| Regierungs- und Spezialmissionsbetreiber |

| Geschäfts-/Unternehmenstransport |

| Persönliches und Freizeitfliegen |

| Spezialmission (Aufklärung, Überwachung, Strafverfolgung) |

| Notfall-/Luftrettungsdienst |

| Pilotenausbildung |

| Algerien |

| Ägypten |

| Katar |

| Saudi-Arabien |

| Südafrika |

| Vereinigte Arabische Emirate |

| Übriger Naher Osten und Afrika |

| Nach Flugzeugtyp | Geschäftsreisejets | Großraumjet |

| Mittelgroßer Jet | ||

| Leicht-/Kleinstjet | ||

| Turboprop-Starrflügler | ||

| Kolbenbetriebener Starrflügler | ||

| Drehflügler | ||

| eVTOL/Fahrzeug für fortgeschrittene Luftmobilität | ||

| Nach Antriebsart | Konventioneller Kolben-/Turbinenantrieb | |

| Hybrid-elektrisch | ||

| Rein elektrisch | ||

| Nach Eigentumsmodell | Vollständiges Privateigentum | |

| Bruchteilseigentum | ||

| Charter-/Lufttaxibetreiber | ||

| Ausbildungs- und akademische Einrichtungen | ||

| Regierungs- und Spezialmissionsbetreiber | ||

| Nach Endnutzeranwendung | Geschäfts-/Unternehmenstransport | |

| Persönliches und Freizeitfliegen | ||

| Spezialmission (Aufklärung, Überwachung, Strafverfolgung) | ||

| Notfall-/Luftrettungsdienst | ||

| Pilotenausbildung | ||

| Nach Geografie | Algerien | |

| Ägypten | ||

| Katar | ||

| Saudi-Arabien | ||

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika |

Marktdefinition

- Flugzeugtyp - Die allgemeine Luftfahrt umfasst Flugzeuge, die für die Unternehmensluftfahrt, die Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Unterflugzeugtyp - Geschäftsreisejets, Kolbenbetriebene Starrflügler sowie Hubschrauber und Turboprop-Flugzeuge werden berücksichtigt.

- Bauart - Leichtjets, Mittelgroße Jets und Großraumjets entsprechend ihrer Fähigkeit, Passagiere zu befördern und Flugdistanzen zurückzulegen, wurden in diese Studie einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation, die sich aus Fluggesellschaften weltweit zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation auf der ganzen Welt unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde erteiltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten genehmigt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller Endgüter und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| RPK (Einnahme-Passagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte aus der Anzahl der zahlenden Passagiere auf jeder Flugstrecke multipliziert mit der Streckendistanz – es ist die Gesamtanzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Ladefaktor | Der Ladefaktor ist eine Kennzahl der Flugzeugindustrie, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren besetzt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) ist traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Startgewicht | Das vollständig beladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer Luftfahrtausrüstung oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung von Luftbesatzung, Bodenbesatzung, Passagieren oder anderen Dritten zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie der Luftfahrtprodukte (Flugzeug, Triebwerk oder Propeller) gelten. |

| Festbasisbetreiber (FBO) | Ein Unternehmen oder eine Organisation, das/die an einem Flughafen tätig ist. Ein FBO bietet Flugzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienste, Hangarierung und Parkierung an. |

| Personen mit hohem Nettovermögen (HNWIs) | Personen mit hohem Nettovermögen (HNWIs) sind Personen mit über 1 Million USD in liquiden Finanzanlagen. |

| Personen mit extrem hohem Nettovermögen (UHNWIs) | Personen mit extrem hohem Nettovermögen (UHNWIs) sind Personen mit über 30 Millionen USD in liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die im Jahr 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C)-Flugzeug | Ein Flugzeug mit einem luftgestützten Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantische Allianz (NATO) | Die Nordatlantische Allianz (NATO), auch Nordatlantikpakt-Organisation genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Bodenangriffsflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das üblicherweise aus fortgeschrittenen Trainerentwürfen abgeleitet wird und für leichte Kampfeinsätze konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und dem Waffenhandel sowie zur Abrüstung und Rüstungskontrolle bereitstellt. |

| Seefernaufklärer (MPA) | Ein Seefernaufklärer (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für lange Einsätze über Wasser in maritimen Patrouillenrollen konzipiert ist, insbesondere für die U-Boot-Bekämpfung (ASW), die Schiffsbekämpfung (AShW) und die Such- und Rettungsoperation (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines bestimmten Flugzeugs. |

| Tarnkappen-Flugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit niedriger Beobachtbarkeit (LO), die ein Flugzeug für Radar-, Infrarot- oder visuelle Erkennung nahezu unsichtbar macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren an verfügbaren historischen Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenangaben bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) für jedes Land über den gesamten Prognosezeitraum konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen