Marktgröße und Marktanteile für Verkehrsflugzeuge im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

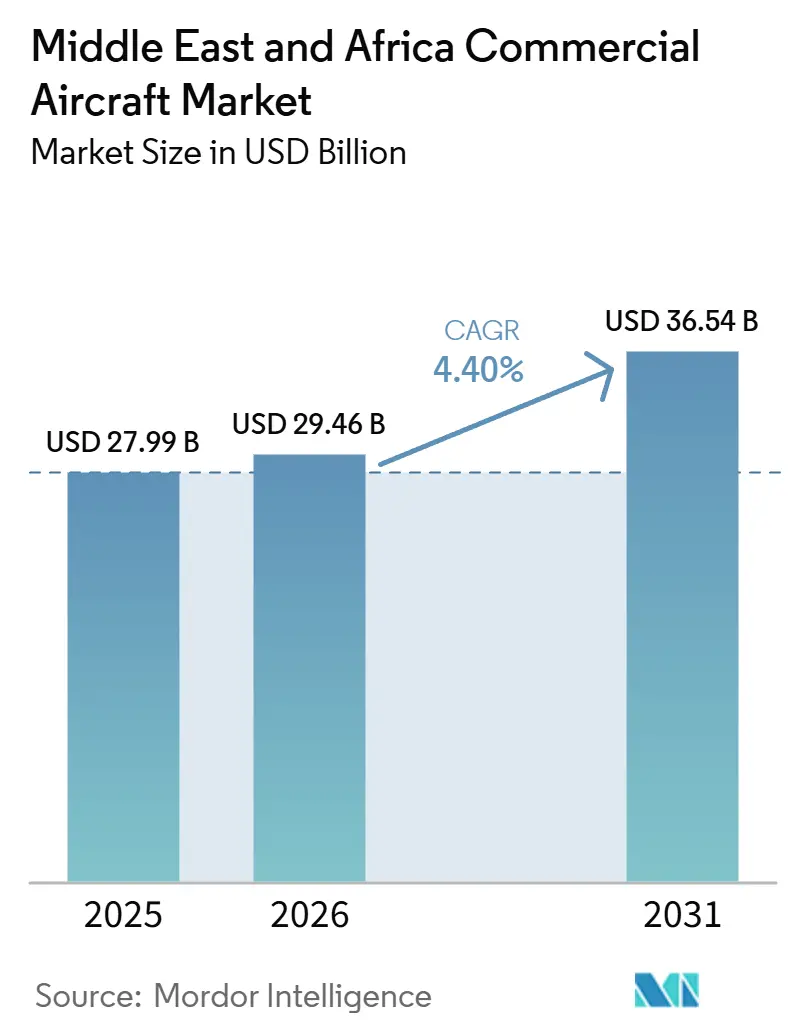

| Marktgröße im Basisjahr (2025) | 27.99 Milliarden US-Dollar |

| Marktgröße (2026) | 29.46 Milliarden US-Dollar |

| Marktgröße (2031) | 36.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.40% CAGR |

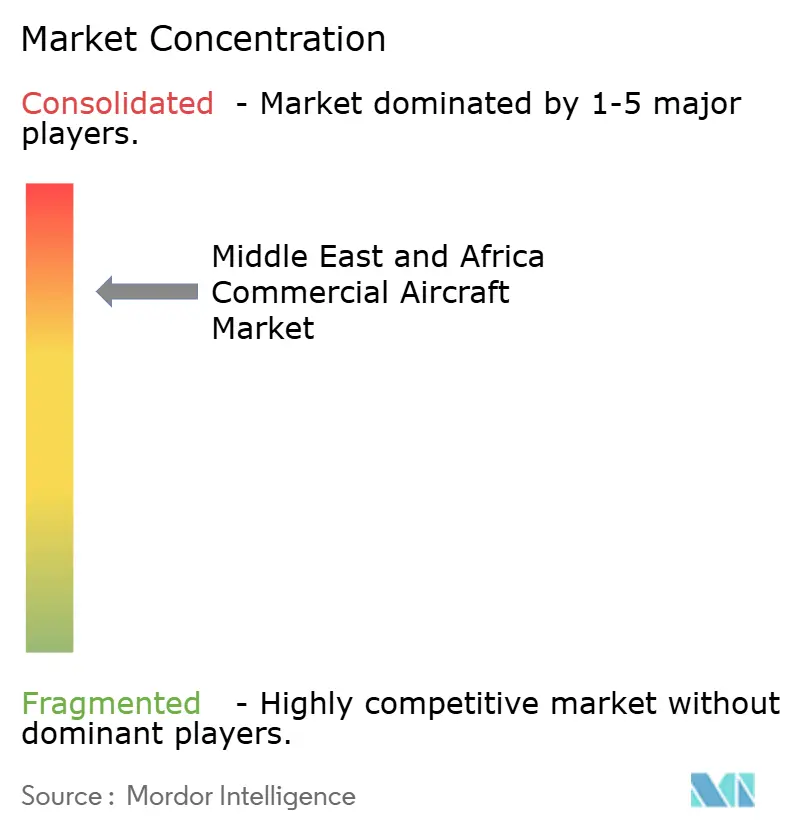

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verkehrsflugzeuge im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Verkehrsflugzeuge im Nahen Osten und Afrika wird voraussichtlich von 27,99 Milliarden USD im Jahr 2025 auf 29,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,40 % über den Zeitraum 2026–2031 einen Wert von 36,54 Milliarden USD erreichen. Der Markt bewegt sich weg von der krisengeprägten Flottenkonservierung hin zu einer geplanten Flottenexpansion, die an nationale Luftfahrtagenden, den Ausbau von Flughäfen und längere Streckenentwicklungszyklen geknüpft ist. Die Nachfrage ist in zwei parallelen Mustern verankert: Golfstaaten-Carrier, die Flugzeuge für große Hub-Systeme hinzufügen, und afrikanische Fluggesellschaften, die kleinere, flexiblere Kapazitäten für dünnere Inlands- und Regionalrouten aufbauen. Laut dem im Jahr 2025 veröffentlichten Commercial Market Outlook von Boeing werden Fluggesellschaften im Nahen Osten zwischen 2025 und 2044 insgesamt 2.950 neue Flugzeuglieferungen bentigen, darunter 1.430 Schmalrumpfflugzeuge und 1.370 Großraumflugzeuge, was den langen Erneuerungszyklus unterstützt, der in der gesamten Region erkennbar ist.[1]Boeing, "Boeing Middle East Airlines Enter New Era of Growth as Region's Fleet Will More Than Double by 2044," Boeing Investor Relations, investors.boeing.com Der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika wird auch durch ungleichen Zugang zu Finanzierungen, Lieferverfügbarkeit und Flughafenbereitschaft in den verschiedenen Teilregionen geprägt. Diese Mischung hält das Potenzial hoch, bedeutet aber auch, dass das Wachstum wahrscheinlich auf Carrier und Länder konzentriert bleibt, die gleichzeitig Flugzeuge, Kapital und Betriebsinfrastruktur sichern können.

Wichtigste Erkenntnisse des Berichts

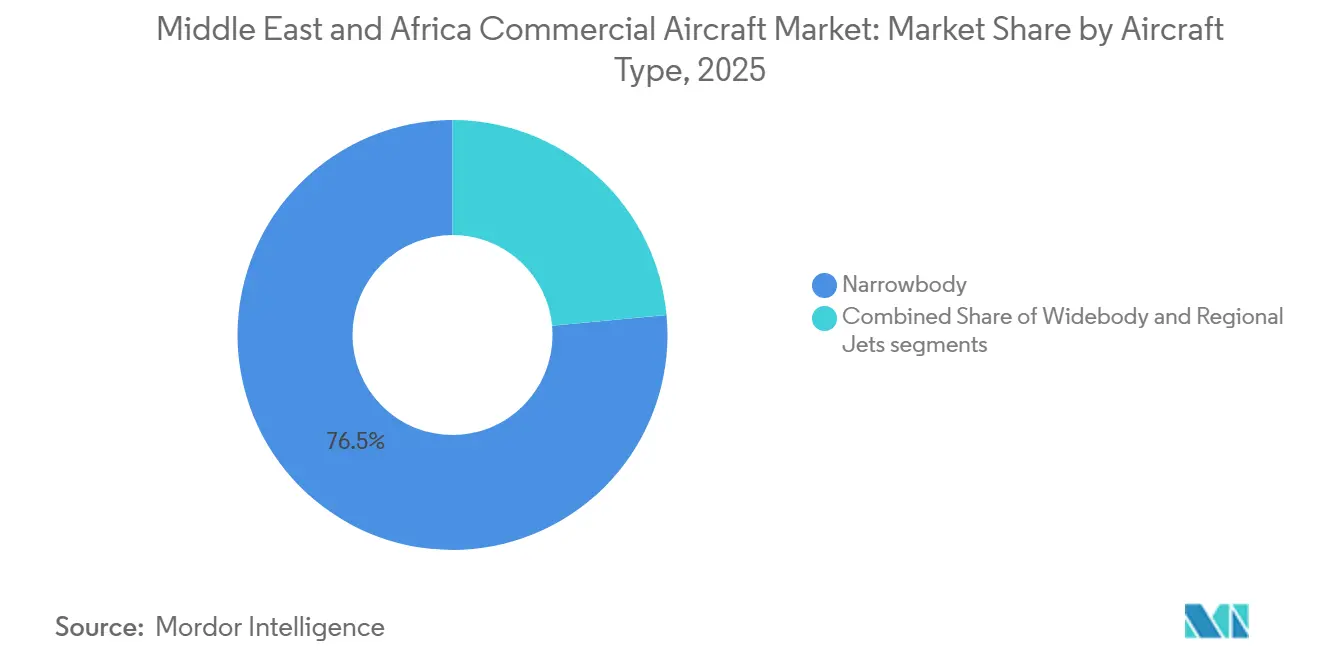

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge im Jahr 2025 einen Marktanteil von 76,49 % am Markt für Verkehrsflugzeuge im Nahen Osten und Afrika und werden bis 2031 voraussichtlich auch mit einem CAGR von 5,65 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 90,34 % des Marktes auf Passagierflugzeuge, die bis 2031 voraussichtlich mit einem CAGR von 5,35 % wachsen werden.

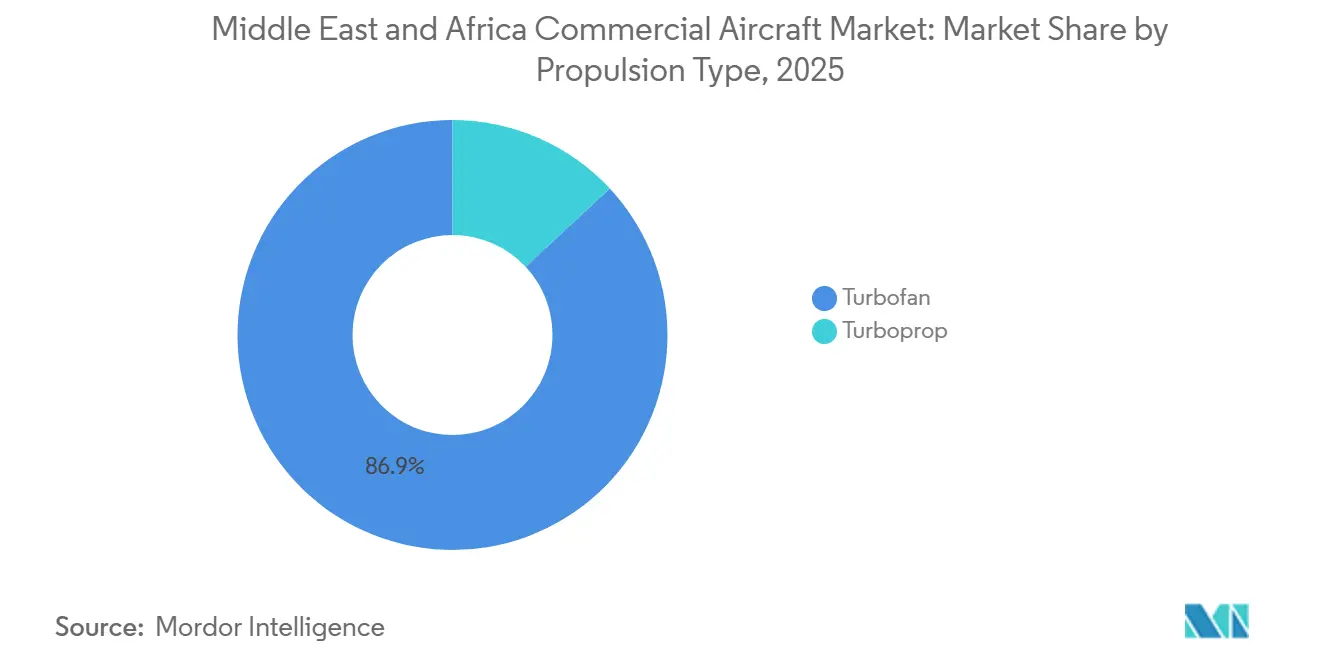

- Nach Antriebstyp entfielen im Jahr 2025 86,94 % des Marktes auf Turbofan-Flugzeuge, während Turboprop-Flugzeuge bis 2031 voraussichtlich mit einem CAGR von 6,01 % wachsen werden.

- Nach Komponente hielten Flugzeugzellen-Strukturen im Jahr 2025 einen Marktanteil von 28,08 %, während Avionik und Flugsteuerung bis 2031 voraussichtlich mit einem CAGR von 5,23 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 52,41 % auf den Nahen Osten, während Afrika bis 2031 voraussichtlich mit einem CAGR von 6,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Flottenersatzzyklen bei GCC-Carriern | +1.20% | GCC-Kernregion, Saudi-Arabien, VAE, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Billigfluganbieter- und Schmalrumpfnetzwerken | +1.00% | Saudi-Arabien, VAE, Südafrika, Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Sixth-Freedom-Hub-Verkehrs durch die Golfstaaten | +0.80% | VAE, Katar, mit Ausstrahlungseffekten auf Bahrain und Oman | Mittelfristig (2–4 Jahre) |

| Erweiterung der Frachtkapazität für E-Commerce und verderbliche Waren | +0.50% | VAE, Katar, Ägypten, Nigeria, Äthiopien | Mittelfristig (2–4 Jahre) |

| CORSIA und Kraftstoffverbrauchsdruck beschleunigen die Einführung neuer Flugzeuge | +0.40% | GCC-Kernregion, mit Compliance-Ausstrahlungseffekten auf Nord- und Ostafrika | Langfristig (≥ 4 Jahre) |

| Ausbau dünn besiedelter Routen in Afrika, der passend dimensionierte Flugzeuge erfordert | +0.30% | Subsahara-Afrika, insbesondere DRC, Äthiopien, Algerien und Inlandsrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Flottenersatzzyklen bei GCC-Carriern

GCC-Fluggesellschaften traten im Jahr 2025 mit einem stärkeren Argument für Erneuerung als für Lebensdauerverlängerung in das Jahr ein, was die Beschaffungsaktivitäten im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika ankurbelt. flydubai unterzeichnete im November 2025 eine wegweisende Vereinbarung über 150 A321neo-Flugzeuge und wurde durch diesen Auftrag zu einem neuen Airbus-Kunden. Die Veränderung ist bedeutsam, weil die Erneuerung nicht mehr allein an das Flugzeugalter geknüpft ist, sondern auch an Kraftstoffeffizienz, Sitzplatzökonomie und die Notwendigkeit, die Flotten der Wettbewerber hinsichtlich der Kosten pro Flug zu erreichen. Die Saudia Group gab im April 2025 auch eine Bestellung über 10 A330-900-Flugzeuge für flyadeal bekannt, was darauf hindeutet, dass sich die Erneuerung im Golf von einem einfachen Schmalrumpfersatz hin zu einer Langstrecken-Netzwerkplanung ausweitet. Infolgedessen beschleunigen sich die Ersatzzyklen im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika, anstatt bis Ende der 2020er Jahre zu warten.

Wachstum des Sixth-Freedom-Hub-Verkehrs

Die Großraumflugzeugnachfrage im Golf basiert nach wie vor auf dem langjährigen Hub-Modell, das Passagiere durch einige wenige große Transferflughäfen leitet, und das stützt weiterhin den Markt für Verkehrsflugzeuge im Nahen Osten und Afrika. Boeing erklärte im Jahr 2025, dass Fluggesellschaften im Nahen Osten bis 2044 insgesamt 1.370 Großraumflugzeuge benötigen werden, was eines der deutlichsten Zeichen dafür ist, dass der Langstrecken-Hub-Verkehr in der regionalen Flottenplanung nach wie vor von großer Bedeutung ist. Saudi-Arabien treibt im Rahmen von Vision 2030 auch einen umfangreicheren Luftfahrtausbau voran, mit dem Ziel, bis 2030 durch Flughafenmodernisierung und Airline-Entwicklung 330 Millionen jährliche Fluggäste zu erreichen. Diese politische Ausrichtung unterstützt künftiges Flottenwachstum nicht nur für Flaggschiff-Carrier, sondern auch für neue Kapazitätsplattformen, die um interkontinentale Verkehrsströme konkurrieren sollen. Das Ergebnis ist ein Markt, in dem die Schmalrumpfexpansion in Inlands- und Regionalsystemen neben anhaltenden Großrauminvestitionen für den Langstrecken-Transferverkehr bestehen kann.

Ausbau von Billigfluganbieter- und Schmalrumpfnetzwerken

Das Wachstum von Billigfluganbietern (LCC) verändert den Flugzeugmix im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika, insbesondere indem es den Fall für hochfrequente Schmalrumpfoperationen stärkt. Boeing prognostizierte, dass die LCC-Sitzplatzkapazität im Nahen Osten bis 2044 fast 25 % des regionalen Gesamtangebots erreichen wird, was auf eine größere Rolle für Eingang-Flotten im Laufe der Zeit hindeutet.[2]Boeing, "Boeing Africa's Rising Passenger Air Traffic Will Spur Region's Fleet to More Than Double by 2044," Boeing Newsroom, boeing.mediaroom.com In Afrika erklärte Boeing außerdem, dass 70 % der neuen kommerziellen Lieferungen bis 2044 voraussichtlich Schmalrumpfflugzeuge sein werden, was dasselbe schmalrumpfgeführte Muster von einem anderen Ausgangspunkt aus unterstützt, da die afrikanischen LCC- und Regionalbetreiber nicht nur direkte Punkt-zu-Punkt-Dienste hinzufügen, sondern auch Zubringerverkehr schaffen, der die Golf-Hub-Konnektivität im Laufe der Zeit unterstützen kann. Diese Verbindung zwischen lokaler Routenentwicklung und der Tragfähigkeit von Langstrecken-Transfers hält Schmalrumpfflugzeuge in beiden Teilregionen zentral für die Nachfrage.

Erweiterung der Frachtkapazität für E-Commerce und Güterverkehr

Der Frachtbereich ist ein kleinerer Teil des Flottenwertes als der Passagierbereich. Er unterstützt jedoch weiterhin die Nachfrage nach Verkehrsflugzeugen im Nahen Osten und Afrika durch Routenrentabilität und Auslastungsökonomie. IATA berichtete, dass afrikanische Fluggesellschaften im Jahr 2025 ein Wachstum der Luftfrachtnachfrage von 6 % gegenüber dem Vorjahr verzeichneten, was Afrika zum am schnellsten wachsenden regionalen Frachtmarkt in diesem Jahr machte.[3]Internationaler Luftverkehrsverband, "Global Air Cargo Demand Achieved Record Volume in 2025," IATA Press Release, iata.org Dieses Wachstum ist bedeutsam, weil Frachterlöse die Routenökonomie von Flugzeugen verbessern können, die ansonsten ausschließlich auf Passagiererlöse angewiesen wären. Es unterstützt auch den Fall für eine gemischte Passagier- und Frachtflottenplanung, insbesondere dort, wo lange Strecken oder niedrigere Frequenzen eine vollständige Auslastung erschweren. In der Praxis stärkt das Frachtswachstum den Nachfragefall sowohl für Frachtflugzeuge als auch für Passagierflugzeuge mit nutzbarer Bauchfrachtkapazität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferrückstände bei Flugzeugen verlängern die Flottenerneurungs-Zeitpläne | -0.80% | Global, konzentriert bei GCC- und afrikanischen Neubestellungs-Carriern | Kurzfristig (≤ 2 Jahre) |

| USD-denominierter Finanzierungsdruck auf afrikanische Betreiber | -0.60% | Subsahara-Afrika, Nordafrika, Algerien, Tansania, Mosambik | Mittelfristig (2–4 Jahre) |

| Infrastruktur- und Startbahnbeschränkungen jenseits der wichtigsten Hubs | -0.40% | Subsahara-Afrika, Sekundärstädte im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Engpässe bei Piloten, Besatzungen und Simulatorkapazitäten | -0.50% | Naher Osten und Ostafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferrückstände bei Flugzeugen verlängern die Flottenerneurungs-Zeitpläne

Eine wesentliche Bremse für den Markt für Verkehrsflugzeuge im Nahen Osten und Afrika ist die schlichte Tatsache, dass Flugzeuge schwerer termingerecht zu beschaffen sind, als Fluggesellschaften erwartet hatten. Lange Auftragswarteschlangen bei großen OEM-Herstellern verlängern die Erneuerungszeitpläne, was besonders schwierig für Carrier ist, die schnell modernisieren oder neue Routen mit einem bestimmten Flugzeugtyp starten möchten. Das drängt einige Betreiber zu Leasingverlängerungen, Gebrauchtflugzeugen und gestaffelten Flottenplänen anstelle des ursprünglich bevorzugten direkten Übergangs. Das Problem ist in dieser Region bedeutsamer, weil die Strategien vieler Fluggesellschaften an formale Expansionsprogramme geknüpft sind, sodass jede Lieferverzögerung auch Routenstarts, Personalplanungen und die Flughafenauslastung verzögern kann, wobei die Nachfrage intakt bleibt, aber die Rate, mit der diese Nachfrage in aktive Flottenkapazität umgewandelt wird, verlangsamt wird.

USD-denominierter Finanzierungsdruck auf afrikanische Carrier

Der Finanzierungsdruck bleibt für viele afrikanische Betreiber im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika ein strukturelles Hindernis. Fluggesellschaftserlöse werden häufig in Lokalwährungen generiert, während Flugzeugleasingverträge, Wartungseinsätze, Treibstoffkäufe und Ersatzteile weitgehend an USD-Verpflichtungen geknüpft sind. Diese Diskrepanz schwächt Bilanzen, verengt Finanzierungsoptionen und verringert den Spielraum für eine schnelle Flottenmodernisierung, selbst wenn sich die Routennachfrage verbessert. Sie erhöht auch die Leasingrisikowahrnehmung auf dem gesamten Kontinent, was die Preisgestaltung selbst für Betreiber mit vergleichsweise stärkeren Fundamentaldaten ungünstiger machen kann. Das Ergebnis ist ein Markt, in dem Wachstum real sein kann, die Flottenmodernisierung jedoch möglicherweise in ungleichmäßigen Schüben statt in einem stetigen Erneuerungszyklus eintrifft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfflugzeuge definieren die kommerzielle Architektur

Schmalrumpfflugzeuge machten im Jahr 2025 76,49 % des Marktes aus und sind damit die größte Flugzeugkategorie im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika. Dasselbe Segment wird bis 2031 voraussichtlich auch den schnellsten CAGR von 5,65 % verzeichnen, was zeigt, dass die aktuelle Flottenführerschaft eher fortgesetzt als umgekehrt werden dürfte. Dieses Muster spiegelt die betriebliche Realität beider Teilregionen wider, wo Kurz- und Mittelstreckenflüge nach wie vor den größten Teil der Routenaktivität ausmachen und wo die Schmalrumpfökonomie am flexibelsten bleibt. Boeings Ausblick für den Nahen Osten aus dem Jahr 2025 verwies auf 1.430 Schmalrumpflieferungen bis 2044 und unterstreicht damit die langfristige Rolle von Schmalrumpfflotten bei der regionalen Expansion. Boeing erklärte außerdem, dass 70 % der neuen afrikanischen Flugzeuglieferungen bis 2044 Schmalrumpfflugzeuge sein werden, was dieselbe Flugzeugpräferenz von der afrikanischen Seite des Marktes aus unterstützt. Der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika wird daher von einer dominanten Flottenlogik geprägt: Kapazitätserweiterung mit Flugzeugen, die dichte Inlandsverbindungen, Regionaldienste und risikoärmere internationale Routen bedienen können.

Innerhalb dieser Kategorie hat die A321neo-Familie eine stärkere strategische Rolle übernommen, da Fluggesellschaften sie sowohl für standardmäßige Regionalmissionen als auch für längere dünn besiedelte Routen einsetzen können. flydubais Vereinbarung aus dem Jahr 2025 über 150 A321neo-Flugzeuge war eines der deutlichsten Signale dafür, dass der Schmalrumpfersatz zur zentralen Flottenstrategie im Golf geworden ist. Großraumflugzeuge spielen an den Golf-Transferhubs nach wie vor eine notwendige Rolle, aber ihre Rolle konzentriert sich stärker auf Langstrecken-Hauptrouten und interkontinentale Konnektivität. Regionalflugzeuge sind wertmäßig kleiner, aber in Afrika relevant, wo einige Carrier einen Zwischenschritt zwischen Turboprops und größeren Schmalrumpfflugzeugen benötigen. Das Gesamtbild ist ein zweigeteilter Schmalrumpfmarkt, wobei Golf-Betreiber Flugzeuge für hochfrequente Skalierung einsetzen und afrikanische Betreiber sie als subregionale Verbinder nutzen, wo größere Flugzeuge nicht wirtschaftlich sind.

Nach Anwendung: Passagierdominanz mit Fracht als struktureller Enabler

Der Passagierbetrieb machte im Jahr 2025 90,34 % des Marktes aus und liegt damit weit vor der Frachtflugzeugaktivität im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika. Passagierflugzeuge werden bis 2031 voraussichtlich auch mit einem CAGR von 5,35 % wachsen, was das größte Anwendungssegment zum am schnellsten wachsenden macht. Dieses Ergebnis deckt sich mit der Airline-Struktur der Region, in der Netzwerkwachstum, Konnektivitätsziele und Flughafeninfrastrukturinvestitionen nach wie vor hauptsächlich auf den Personentransport ausgerichtet sind und nicht allein auf Fracht. Boeing prognostizierte, dass Afrikas Passagierverkehr bis 2044 jährlich um 6 % wachsen wird, was eine lange Wachstumsbahn für das Flottenwachstum der Fluggesellschaften auf dem gesamten Kontinent unterstützt. Der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika bleibt daher stark passagiergeführt, auch wenn die Frachtökonomie in der Routenplanung zunehmend wichtiger wird.

Frachtflugzeuge sind wertmäßig deutlich kleiner, tragen aber strategisches Gewicht, indem sie die Netzwerkresilienz und die Flugzeugauslastung verbessern. IATAs Bericht über ein 6-prozentiges Luftfrachtswachstum für afrikanische Fluggesellschaften im Jahr 2025 zeigte, dass die Frachtsnachfrage kein Randthema ist, insbesondere in Korridoren, wo Frachterlöse dünnere Flugpläne unterstützen. Deshalb betrachten einige Carrier Passagier- und Frachtplanung zunehmend gemeinsam statt als separate Flottenentscheidungen. In der Praxis hilft das Frachtuntersegment, das breitere Passagiersystem zu stabilisieren, indem es die Erlösqualität auf Routen mit weniger gleichmäßigen Nachfragemustern verbessert. Der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika wird nach wie vor von Passagierflugzeugen dominiert. Dennoch ist Fracht zu einer bedeutsameren Stützschicht geworden, als ihr Wertanteil allein vermuten lässt.

Nach Antriebstyp: Turboprops schließen Afrikas Konnektivitätslücke

Turbofan-betriebene Flugzeuge führten im Jahr 2025 mit einem Anteil von 86,94 %, was die breite Dominanz strahlgetriebener Schmalrumpf- und Großraumflotten in der Region widerspiegelte. Turboprops werden jedoch bis 2031 voraussichtlich mit dem schnellsten CAGR von 6,01 % wachsen, was die Antriebsnachfrage gemischter macht, als die aktuelle Anteilsaufteilung vermuten lässt, und signalisiert, dass die afrikanische Routenentwicklung ein breiteres Spektrum an Flugzeugwerkzeugen erfordert. ATR erklärte, dass 40 % der wichtigsten afrikanischen Stadtpaare noch keine direkten Luftverbindungen hatten und 60 % der potenziellen innerafrikanischen Routen am besten mit Flugzeugen mit 70 Sitzen oder weniger bedient werden. Dieses Routenprofil passt gut zur Turboprop-Ökonomie und hält das Segment im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika relevant.

Turboprops passen auch besser zu den Start- und Kostenrealitäten in sekundären afrikanischen Märkten als größere Strahlflugzeuge. ATRs wachsende regionale Präsenz unterstützt die Idee, dass diese Flugzeuge dort nützlich bleiben, wo die Nachfragedichte noch im Aufbau ist und Flugplatzeinschränkungen weiterhin von Bedeutung sind. ICAOs afrikanischer Luftnavigationsplanungsrahmen verweist auch auf einen längeren Verbesserungszyklus bei Flughafen- und Navigationsinfrastruktur, was eine schrittweise Routenerschließung statt eines sofortigen Sprungs zu größeren Flugzeugen überall unterstützt. In diesem Umfeld füllen Turboprops eine echte Konnektivitätslücke und keine vorübergehende. Der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika wird daher nach wie vor von Turbofans angeführt. Dennoch schaffen künftige Konnektivitätsgewinne in Teilen Afrikas weiterhin Raum für ein schnelleres Turboprop-Wachstum.

Nach Komponente: Avionik-Upgrades übertreffen die strukturelle Nachfrage

Flugzeugzellen-Strukturen machten im Jahr 2025 28,08 % des Marktes aus und sind damit das größte Komponentensegment im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika. Diese Führungsposition ist konsistent mit der Wertkonzentration, die aus neuen Flugzeuglieferungen resultiert, insbesondere dort, wo Großraum-Plattformen und große Flottenprogramme aktiv bleiben. Triebwerke behalten ebenfalls eine große Position, da Antriebsverträge über Schmalrumpf- und Großraumprogramme hinweg einen hohen Stückwert aufweisen. Gleichzeitig steigen die Ausgaben für Kabinenausstattung und Bordunterhaltung, da Fluggesellschaften das Passagiererlebnis differenzieren und Flugzeuge für längere Betriebszeiten auffrischen möchten. Diese Kombination hält die Komponentennachfrage breit, selbst wenn die Flugzeuglieferungen selbst ungleichmäßig sind.

Avionik und Flugsteuerung werden bis 2031 voraussichtlich mit dem schnellsten CAGR von 5,23 % wachsen und sind damit die dynamischste Komponentenkategorie im Prognosezeitraum. Der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika erlebt diesen Wandel, weil digitale Upgrades nun sowohl für die Konnektivität als auch für die längere Nutzungsdauer bestehender Flotten von Bedeutung sind. SCIT Group und SKYFive Arabia unterzeichneten auf der Dubai Airshow 2025 Vereinbarungen mit Partnern wie Nokia, Lufthansa Technik und Kontron zum Aufbau eines großangelegten Boden-Luft-Bordkonnektivitätsnetzwerks in der Region. Dieser Schritt ist bedeutsam, weil das Avionikwachstum nicht mehr nur an neue Lieferungen geknüpft ist, sondern auch an Nachrüstungszyklen und digitale Modernisierung bei in Betrieb befindlichen Flugzeugen. Das Ergebnis ist ein Komponentenmix, bei dem Strukturhardware die größte bleibt, hochwertige Elektronik und Steuerungssysteme jedoch schneller Marktanteile gewinnen.

Geografische Analyse

Der Nahe Osten machte im Jahr 2025 52,41 % des Marktanteils für Verkehrsflugzeuge im Nahen Osten und Afrika aus und lag damit wertmäßig vor Afrika. Diese Position spiegelt die Konzentration von Flotteninvestitionen bei Golf-Carriern, die Langstreckenrolle regionaler Hubs und die politische Unterstützung wider, die nun in nationalen Luftfahrtprogrammen sichtbar ist. Boeing prognostizierte im Jahr 2025, dass Fluggesellschaften im Nahen Osten bis 2044 insgesamt 2.950 neue Flugzeuglieferungen benötigen werden, was unterstreicht, wie groß die Flottenexpansionspipeline der Region bleibt. Saudi-Arabiens Vision-2030-Agenda zielt auch auf 330 Millionen jährliche Passagiere bis 2030 ab, was eine anhaltende Nachfrage nach Flughafenkapazität, Airline-Wachstum und Flottenbeschaffung unterstützt. In diesem Umfeld profitiert der Nahe Osten von einem besseren Zugang zu Kapital, größeren Routenplattformen und einer besser vorhersehbaren Flottenplanung als die meisten afrikanischen Teilmärkte.

Der Golf bleibt auch das Zentrum der Großraumrelevanz in der Region, da der interkontinentale Transferverkehr nach wie vor auf große Langstreckenflotten und wichtige Hub-Infrastruktur angewiesen ist. Gleichzeitig hat sich die Schmalrumpfgeschichte der Region vertieft, da Carrier Kurzstrecken- und Mittelstreckenoperationen neben ihren Langstreckensystemen ausbauen. flydubais 150-Flugzeug-A321neo-Vereinbarung und flyadeal's A330-900-Bestellung zeigen, dass das Golf-Flottenwachstum nicht mehr auf ein Betriebsmodell oder eine Flugzeugfamilie beschränkt ist. Dies verbreitert die regionale Nachfragebasis und bringt LCC-, Hybrid- und Langstreckenexpansion in eine einzige geografische Geschichte. Es bedeutet auch, dass der Nahe Osten gleichzeitig Nachfrage nach Schmalrumpf- und Großraumflugzeugen aufrechterhalten kann.

Afrika wird voraussichtlich mit dem schnellsten CAGR von 6,54 % von 2026 bis 2031 wachsen und ist damit die am schnellsten wachsende Geografie im Markt für Verkehrsflugzeuge im Nahen Osten und Afrika. Boeing prognostizierte, dass Afrikas kommerzielle Flotte bis 2044 auf mehr als das Doppelte auf 1.680 Flugzeuge anwachsen wird, mit einem jährlichen Passagierverkehrswachstum von 6 %, dem schnellsten aller globalen Regionen. Boeing erklärte außerdem, dass 70 % der neuen afrikanischen Lieferungen voraussichtlich Schmalrumpfflugzeuge sein werden, was die Ansicht unterstützt, dass das Wachstum auf praktische, passend dimensionierte Flottenergänzungen konzentriert sein wird und nicht nur auf große Flaggschiffprogramme. Dieses Wachstum bleibt jedoch ungleichmäßig, da Infrastruktur und Finanzierung außerhalb einer begrenzten Gruppe führender Luftfahrtmärkte nach wie vor schwächer sind. Kenias Ministerium für Straßen und Verkehr erklärte, dass der JKIA im Jahr 2025 8,93 Millionen Passagiere abgefertigt hat, gegenüber einer Auslegungskapazität von 7,5 Millionen, was unterstreicht, wie schnell Flughafenengpässe die Verkehrsabsorption einschränken können, selbst wenn die Nachfrage bereits vorhanden ist.

Wettbewerbslandschaft

Der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika ist auf OEM-Ebene konsolidiert, jedoch weit weniger auf der Ebene der Komponenten, Systeme und Upgrades. Airbus und Boeing dominieren die neue Flugzeugnachfrage in der Region, da die meisten großen Flottenprogramme nach wie vor um ihre Schmalrumpf- und Großraumplattformen kreisen. Boeings regionaler Ausblick aus dem Jahr 2025 zeigte, wie tief dieser langfristige Bedarf bleibt, insbesondere in den Schmalrumpf- und Großraumkategorien im Nahen Osten. Airbus hat seine regionale Position durch große Aufträge gestärkt, darunter flydubais Vereinbarung über 150 A321neo-Flugzeuge und die im Jahr 2025 für flyadeal bekannt gegebene A330-900-Bestellung. Diese Schritte zeigen, dass der Wettbewerb an der Spitze intensiv ist, aber nach wie vor auf eine kleine Anzahl von Flugzeugzellen-Marktführern beschränkt bleibt.

Unterhalb der OEM-Ebene wird das Wettbewerbsbild spezialisierter und fragmentierter. ATR hat eine klare Rolle bei der Entwicklung kleinerer afrikanischer Routen, da Turboprops für viele unterversorgte Stadtpaare und Korridore mit geringerer Dichte die beste Lösung bleiben. Konnektivitäts- und Avioniklieferanten gewinnen ebenfalls an Bedeutung, da der Airline-Wettbewerb über den Flugzeugbesitz hinaus in Richtung Bordbetrieb, digitale Systeme und Nachrüstungsgeschwindigkeit geht. SCIT Groups Konnektivitätsvereinbarungen aus dem Jahr 2025 rund um SKYFive Arabia veranschaulichen, wie die Region ihre eigene digitale Flugzeuginfrastruktur aufbaut, anstatt sich ausschließlich auf importierte Dienstleistungsrahmen zu verlassen. Das schafft Raum für Unternehmen, die möglicherweise nicht im Flugzeugzellensegment konkurrieren, aber dennoch die Kaufprioritäten der Fluggesellschaften durch Ausrüstungs- und Upgrade-Programme beeinflussen können. Der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika zeigt daher eine starke Konzentration in der Flugzeugzellenversorgung und einen weitaus breiteren Wettbewerb in den System- und Supportschichten.

Regulierung prägt auch die Wettbewerbspositionierung, insbesondere dort, wo Kraftstoffverbrauch und Emissionskonformität den Erneuerungszeitpunkt beeinflussen. ICAOs CORSIA-Rahmen bietet Carriern einen weiteren Grund, neuere Flugzeuge und effizienzorientierte Upgrades zu bevorzugen, insbesondere in Ländern, die bereits am Programm teilnehmen, und begünstigt damit Unternehmen, die Flugzeugversorgung, Triebwerksleistung, Nachrüstungsfähigkeit und Betriebseffizienz in einem einzigen kommerziellen Angebot kombinieren können. Es bedeutet auch, dass der Wettbewerb nicht mehr nur um Lieferslots geht, sondern darum, welche Lieferanten Fluggesellschaften dabei helfen können, Kosten-, Netzwerk- und Compliance-Ziele zu erreichen. Das Wettbewerbsfeld ist daher an der Spitze eng und darunter geschichtet, mit Skalenführern in der Flugzeugherstellung und einer breiteren Gruppe von Herausforderern in den Bereichen Triebwerke, Avionik, Kabinen und digitale Konnektivität.

Marktführer in der Branche für Verkehrsflugzeuge im Nahen Osten und Afrika

Airbus SE

The Boeing Company

Embraer S.A.

Safran SA

Avions de Transport Régional GIE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Ethiopian Airlines übte Optionen zum Kauf von sechs weiteren B787-9 Dreamlinern aus und brachte damit seine feste B787-Bestellung auf 26 Flugzeuge, mit Lieferungen ab 2028. Der Carrier trieb gleichzeitig den Bau des neuen internationalen Flughafens Bishoftu voran, der als kontinentaler Hub mit mehreren Start- und Landebahnen konzipiert ist und mit den Golf-Mega-Flughäfen konkurrieren soll.

- März 2026: Air Algérie gab die Beschaffung von 10 B737 MAX 8-Flugzeugen im Rahmen seines Flottenmodernisierungsprogramms bekannt, zusätzlich zu der früher im Jahr 2025 aufgegebenen Bestellung über 16 ATR 72-600-Flugzeuge, was Algeriens zweigleisige Flottenstrategie aus strahlgetriebenen internationalen Diensten und turbopropgetriebener Inlandskonnektivität signalisiert.

- Januar 2026: Ethiopian Airlines unterzeichnete für 9 weitere B787-9-Flugzeuge und hatte zuvor eine feste Bestellung über 11 B737 MAX-Verpflichtungen aufgegeben. Gleichzeitig begann offiziell der Bau seines neuen internationalen Flughafen-Hubs Bishoftu außerhalb von Addis Abeba, ein Projekt, das darauf ausgelegt ist, Langstrecken-Großraumverkehr in großem Maßstab abzuwickeln.

Berichtsumfang des Marktes für Verkehrsflugzeuge im Nahen Osten und Afrika

Dieser Bericht analysiert den Markt für Verkehrsflugzeuge im Nahen Osten und Afrika mit Schwerpunkt auf Design, Herstellung, Montage, Lieferung und Aftermarket-Support von Starrflügelflugzeugen, die für den Passagier- und Gütertransport eingesetzt werden. Die Studie umfasst Schmalrumpf-, Großraum- und Regionalflugzeuge und deckt sowohl Strahlflugzeug- als auch Turboprop-Plattformen ab. Sie bewertet die Marktleistung über OEM-Verkäufe (Original Equipment Manufacturer), Flottenersatz und Kapazitätserweiterung, die durch die Nachfrage der Fluggesellschaften angetrieben wird. Die Analyse umfasst das gesamte Flugzeugökosystem, einschließlich Flugzeugzellen- und Antriebssysteme, Avionik, Kabinenausstattung und integrierte Serviceangebote, sowohl für Erstausrüstungs- als auch für Nachrüstungsinstallationen.

Der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika ist nach Flugzeugtyp, Antriebstyp, Anwendung, Komponente und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge und Regionalflugzeuge segmentiert. Nach Anwendung ist der Markt in Passagier und Frachter segmentiert. Nach Antriebstyp ist der Markt in Turbofan und Turboprop segmentiert. Nach Komponente ist der Markt in Flugzeugzellen-Strukturen, Triebwerke, Avionik und Flugsteuerung, Kabinenausstattung und IFEC sowie sonstige Komponenten segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für Verkehrsflugzeuge im Nahen Osten und Afrika in zehn Ländern der Region. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Passagier |

| Frachter |

| Turbofan |

| Turboprop |

| Flugzeugzellen-Strukturen |

| Triebwerke |

| Avionik und Flugsteuerung |

| Kabinenausstattung und IFEC |

| Sonstige Komponenten |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Israel | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Algerien | |

| Nigeria | |

| Übriges Afrika |

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Nach Anwendung | Passagier | |

| Frachter | ||

| Nach Antriebstyp | Turbofan | |

| Turboprop | ||

| Nach Komponente | Flugzeugzellen-Strukturen | |

| Triebwerke | ||

| Avionik und Flugsteuerung | ||

| Kabinenausstattung und IFEC | ||

| Sonstige Komponenten | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Algerien | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verkehrsflugzeuge im Nahen Osten und Afrika im Jahr 2026?

Die Marktgröße für Verkehrsflugzeuge im Nahen Osten und Afrika wird voraussichtlich von 27,99 Milliarden USD im Jahr 2025 auf 29,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,40 % über den Zeitraum 2026–2031 einen Wert von 36,54 Milliarden USD erreichen.

Welcher Flugzeugtyp führt die Nachfrage in der Region an?

Schmalrumpfflugzeuge führen mit 76,49 % der Nachfrage im Jahr 2025 und werden bis 2031 voraussichtlich auch den schnellsten CAGR von 5,65 % verzeichnen.

Warum wächst Afrika schneller als der Nahe Osten bei der Nachfrage nach Verkehrsflugzeugen?

Afrika wird voraussichtlich mit einem CAGR von 6,54 % wachsen, da es von einer niedrigeren Basis aus startet, regionale Konnektivität aufbaut und Schmalrumpfkapazitäten auf unterversorgten Routen ausbaut.

Was unterstützt die Großraumflugzeugnachfrage im Golf?

Die Nachfrage im Golf wird durch den Langstrecken-Transferverkehr und den Hub-Ausbau gestützt, während Boeing erwartet, dass Fluggesellschaften im Nahen Osten bis 2044 insgesamt 1.370 Großraumflugzeuge benötigen werden.

Welcher Komponentenbereich wächst am schnellsten?

Avionik und Flugsteuerung ist das am schnellsten wachsende Komponentensegment mit einem CAGR von 5,23 %, unterstützt durch Nachrüstungszyklen und neue Konnektivitätsbereitstellungen wie das SKYFive Arabia-Programm.

Was ist das größte betriebliche Risiko für Fluggesellschaften in dieser Region?

Lieferverzögerungen bei Flugzeugen und Finanzierungsdruck sind die beiden Hauptrisiken, da sie die Flottenmodernisierung verlangsamen können, selbst wenn die Passagier- und Frachtsnachfrage stabil bleibt.

Seite zuletzt aktualisiert am: