Marktgröße und Marktanteil für organische Babynahrung im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

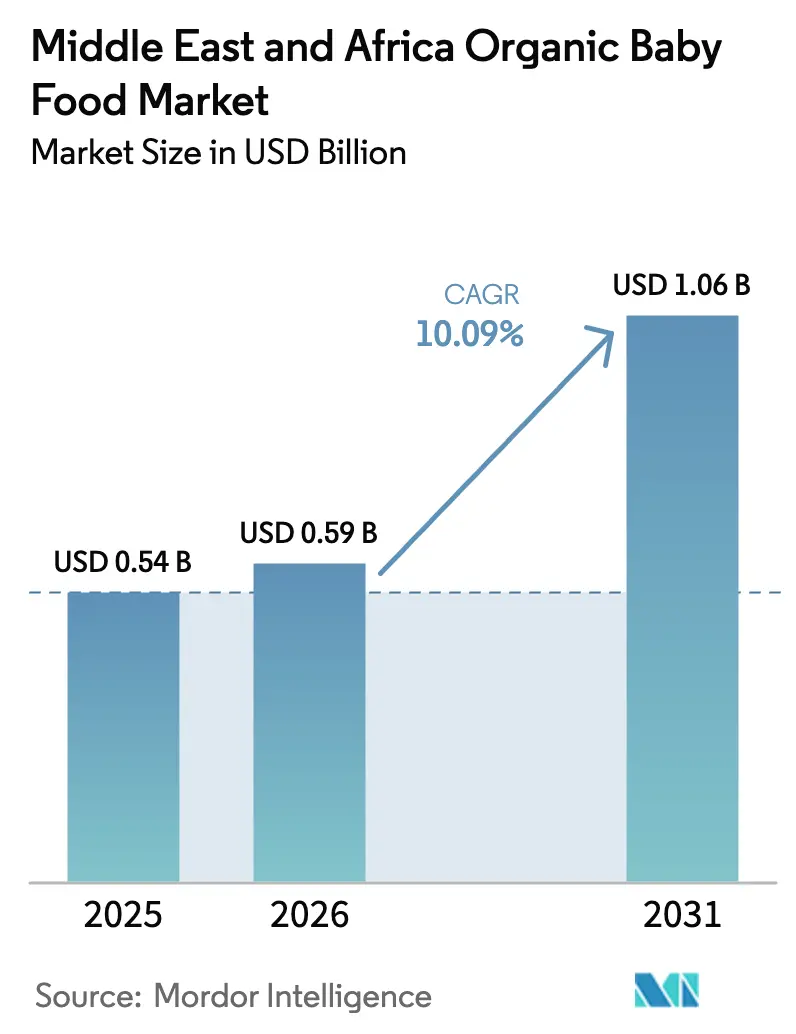

| Marktgröße im Basisjahr (2025) | 0.54 Milliarden US-Dollar |

| Marktgröße (2026) | 0.59 Milliarden US-Dollar |

| Marktgröße (2031) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für organische Babynahrung im Nahen Osten und Afrika von Mordor Intelligence

Der Markt für organische Babynahrung im Nahen Osten und Afrika erreichte 2025 einen Wert von 542 Millionen USD, wird 2026 auf 598 Millionen USD geschätzt und soll bis 2031 auf 1,06 Milliarden USD anwachsen, was einer CAGR von 13,18 % über den Zeitraum 2026–2031 entspricht. Der Wohlstand steigt in den Ländern des Golfkooperationsrats (GKR), und in Nigeria, Ägypten und Südafrika entsteht eine aufstrebende Mittelschicht. Diese Veränderungen lenken die Prioritäten bei der Säuglingsernährung hin zu Produkten mit sauberer Kennzeichnung und ohne Pestizide. Im Markt für organische Babynahrung im Nahen Osten und Afrika stehen hochwertige organische Milchnahrungen im Mittelpunkt. Krankenhäuser und Kinderärzte richten ihre Ernährungsrichtlinien nun an globalen Protokollen zur Allergieprävention aus. E-Commerce-Abonnements, die europäische Marken aus dem Ausland mit effizienter Lieferung auf der letzten Meile bündeln, haben es Eltern der Millennialgeneration erleichtert, zu suchen und zu wechseln. Unterdessen fördern staatliche Anreize in Saudi-Arabien und den VAE den heimischen ökologischen Landbau und verringern die Importabhängigkeit. Dennoch bleiben Herausforderungen bestehen: anhaltende Preisunterschiede, Engpässe in der Kühlkette in Subsahara-Afrika und die Komplexität der doppelten Halal-Bio-Zertifizierung. Diese Faktoren segmentieren die Nachfrage nach Einkommen und Geografie. Doch mit steigender Gesundheitskompetenz und modernem Einzelhandel wächst der potenzielle Markt weiter.

Wichtigste Erkenntnisse des Berichts

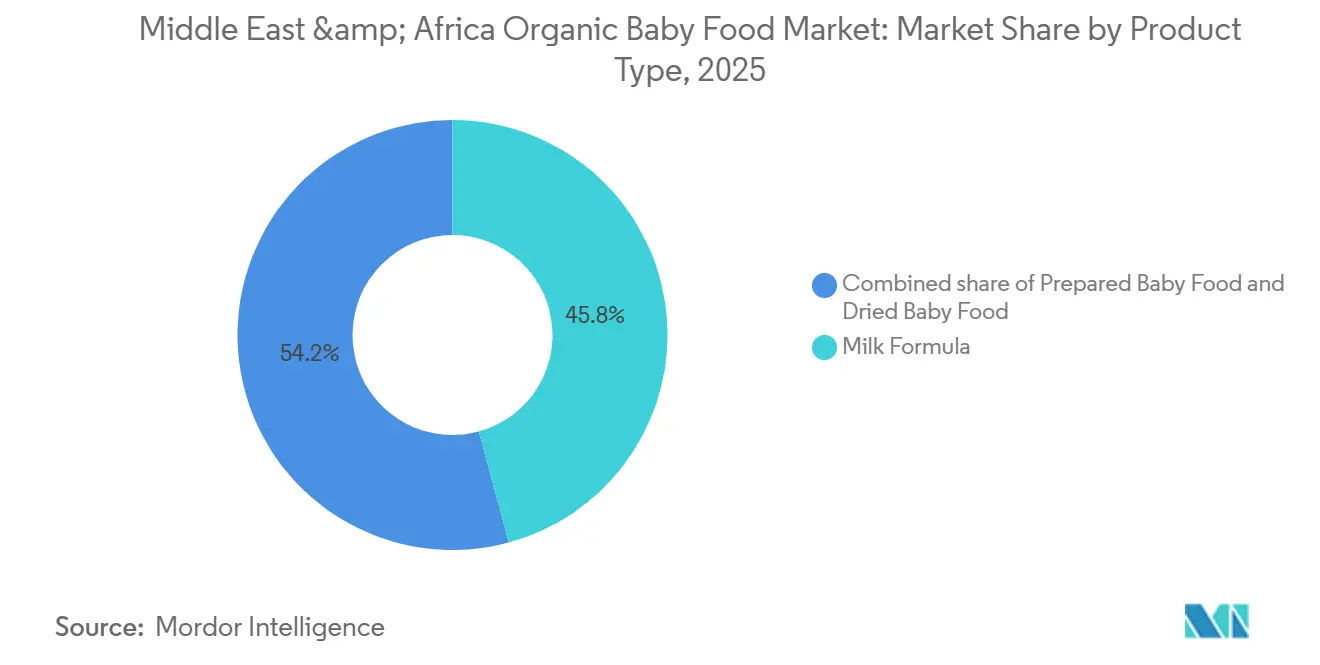

- Nach Produkttyp führte Milchnahrung mit einem Anteil von 46,24 % am Markt für organische Babynahrung im Nahen Osten und Afrika im Jahr 2025, während getrocknete Babynahrung mit einer CAGR von 14,12 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnet.

- Nach Altersgruppe hielten Säuglinge im Alter von 6–12 Monaten im Jahr 2025 einen Volumenanteil von 41,83 %; die Kohorte der 12–24 Monate alten Kinder soll bis 2031 mit einer CAGR von 13,71 % wachsen.

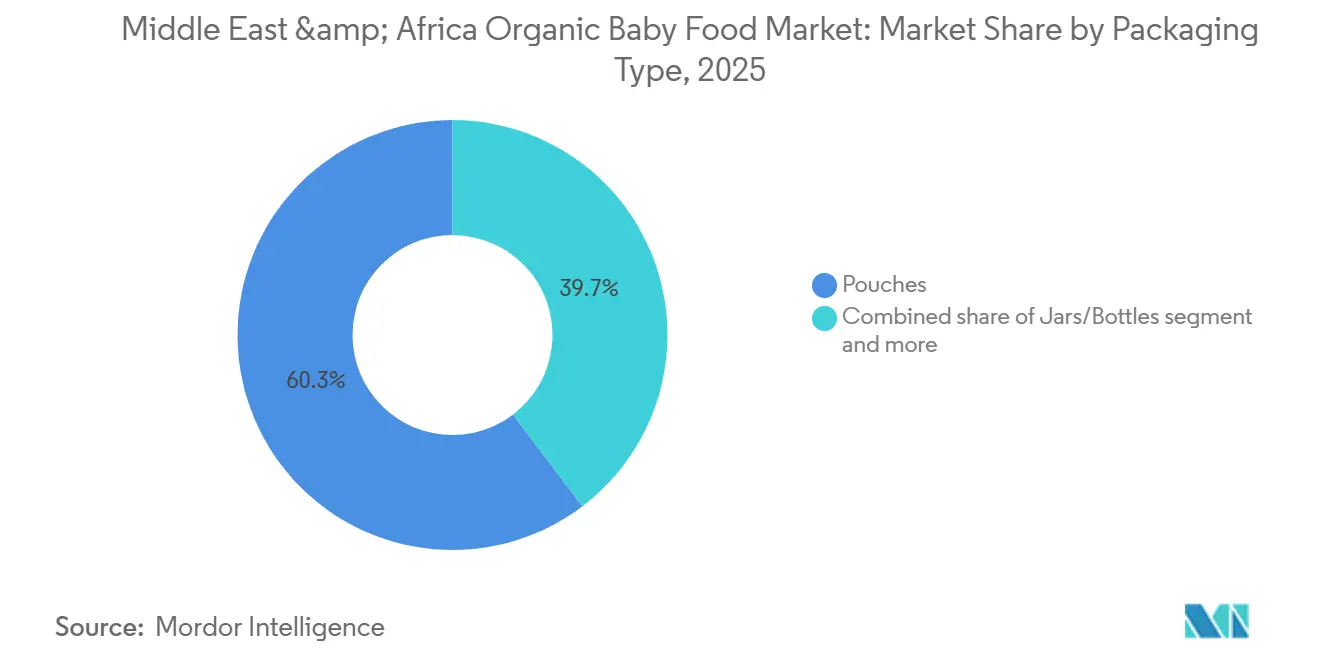

- Nach Verpackung entfielen 2025 60,34 % des Umsatzes auf Beutel, während für Kartons mit Umgebungstemperaturstabilität eine CAGR von 13,25 % über den Zeitraum 2026–2031 prognostiziert wird.

- Nach Vertrieb hielten Supermärkte und Hypermärkte 2025 einen Anteil von 59,35 %, der Online-Einzelhandel expandiert jedoch bis 2031 mit einer CAGR von 14,35 %.

- Nach Geografie dominierte Saudi-Arabien 2025 mit einem Anteil von 32,46 %, und Nigeria ist auf dem Weg zur schnellsten CAGR der Region von 13,21 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für organische Babynahrung im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Urbanisierung in GKR-/afrikanischen Ballungsräumen | +2.8% | Saudi-Arabien, VAE, Nigeria, Ägypten | Mittelfristig (2–4 Jahre) |

| Zunehmende Erwerbsbeteiligung von Frauen steigert die Nachfrage nach praktischen Produkten | +2.4% | GKR, Südafrika, städtisches Ägypten | Kurzfristig (≤2 Jahre) |

| Ausweitung der Einzel- und E-Commerce-Kanäle vergrößert die Reichweite organischer Produkte | +2.1% | VAE, Saudi-Arabien, Nigeria | Kurzfristig (≤2 Jahre) |

| Gesteigertes Bewusstsein für Gesundheit und Ernährung in Bezug auf Pestizide/Zusatzstoffe | +1.9% | GKR, Südafrika, städtisches Nigeria | Mittelfristig (2–4 Jahre) |

| Staatliche GKR-Anreize für den heimischen ökologischen Landbau | +1.5% | Saudi-Arabien, VAE, Oman | Langfristig (≥4 Jahre) |

| Von Expatriates geführte grenzüberschreitende Direktvertriebsmarken, die auf die afrikanische Diaspora abzielen | +1.2% | VAE, Saudi-Arabien, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Urbanisierung in GKR-/afrikanischen Ballungsräumen

Zwischen 2020 und 2025 wuchs das Pro-Kopf-BIP des GKR mit einer jährlichen Rate von 3,2 % und übertraf damit den globalen Durchschnitt[1]Quelle: Internationaler Währungsfonds, Regionaler Wirtschaftsausblick, " elibrary.imf.com. Dieser wirtschaftliche Schwung hat zur Entstehung dichter Einzelhandelszentren in Städten wie Riad, Dubai, Doha, Lagos und Kairo geführt. Diese Zentren sind zu Anlaufpunkten für hochwertige Bio-Marken geworden, die aufgrund der steigenden Verbrauchernachfrage zunehmend erstklassige Regalflächen belegen. Städtische Eltern, insbesondere solche mit Doppeleinkommen, betrachten Bio-Kennzeichnungen zunehmend als Schutz vor Lebensmittelsicherheitsrückrufen, angetrieben durch Bedenken hinsichtlich der Qualität und Sicherheit konventioneller Lebensmittelprodukte. Dieses Sentiment wurde nach einem Aflatoxin-Vorfall in Ägypten im Jahr 2024 besonders verstärkt, der die mit nicht-biologischen Lebensmitteloptionen verbundenen Risiken verdeutlichte. Als Reaktion auf diese wachsende Nachfrage haben europäische Unternehmen, darunter HiPP und Holle, strategisch Fulfillment-Zentren in Dubai eingerichtet. Diese Zentren ermöglichen es ihnen, ihre Lieferketten zu optimieren und die Lieferzeiten auf nur 24 Stunden zu reduzieren, um Verbrauchern einen schnelleren Zugang zu Bio-Produkten zu gewährleisten. Mit einer Einkommenselastizität von 1,4 führt ein Anstieg des verfügbaren Einkommens um 10 % zu einem Anstieg der Ausgaben für Bio-Produkte um 14 %, was die starke Korrelation zwischen Einkommenswachstum und Bio-Konsum unterstreicht. Infolgedessen übertrifft der Markt für organische Babynahrung im Nahen Osten und Afrika traditionelle Grundnahrungsmittelkategorien und spiegelt die übergeordneten makroökonomischen Trends sowie die sich wandelnden Verbraucherpräferenzen der Region wider.

Zunehmende Erwerbsbeteiligung von Frauen steigert die Nachfrage nach praktischen Produkten

Von 2020 bis 2025 stieg die Erwerbsbeteiligung von Frauen im GKR von 23 % auf 37 %[2]Quelle: GASTAT, "GASTAT-Erwerbsbeteiligungsquote saudischer Frauen erreicht 36,2 %, " stats.gov.sa . Dieser deutliche Anstieg spiegelt umfassendere sozioökonomische Veränderungen wider, darunter sich wandelnde Geschlechterrollen und staatliche Initiativen zur Förderung der Frauenbeschäftigung. Dieser Wandel hat die Zeiten für die Zubereitung von Mahlzeiten im Haushalt verkürzt und die Beliebtheit von Einzel-Bio-Beuteln gesteigert, die eine praktische und nahrhafte Lösung für vielbeschäftigte Familien bieten. In Saudi-Arabien, den VAE und im städtischen Nigeria sind berufstätige Mütter bereit, einen Aufpreis von 25–30 % für verzehrfertige Formate zu zahlen, die zu ihren Kita-Abgabezeiten passen, was die wachsende Nachfrage nach zeitsparenden Optionen unterstreicht. Infolgedessen verzeichneten die Verkäufe von Bio-Beuteln im Jahr 2025 einen Anstieg von 19 % im Jahresvergleich, angetrieben durch ihre Praktikabilität und Übereinstimmung mit modernen Elternbedürfnissen. Besonders hervorzuheben ist, dass Danones zweisprachige Gerber-Packungen bei Betreuungspersonen von Expatriates Anklang fanden und die sprachliche Vielfalt ihrer Zielgruppe berücksichtigten. Führende Marken bieten nun Abonnements an, die alle zwei Wochen automatisch versandt werden, um den Bedürfnissen vielbeschäftigter Haushalte gerecht zu werden und eine stetige Versorgung mit wichtigen Produkten sicherzustellen. Diese Bequemlichkeit wird besonders für die Altersgruppe der 6–12 Monate alten Kinder geschätzt und fördert einen Kreislauf aus Wiederholungskäufen und Markentreue, da Eltern sowohl Komfort als auch Qualität bei ihren Kaufentscheidungen priorisieren.

Ausweitung der Einzel- und E-Commerce-Kanäle vergrößert die Reichweite organischer Produkte

Im Jahr 2025 erweiterten Hypermärkte in Saudi-Arabien, den VAE und Ägypten ihre Lebensmittelflächen um 8,3 % und führten dedizierte Bio-Gänge ein. Im GKR stieg der E-Commerce für Babyprodukte auf eine Durchdringungsrate von 22 %, angetrieben durch Amazons Abonnement-Rabatte und Noons gebündelte Lieferangebote. Grenzüberschreitende Plattformen wie iHerb ermöglichen es nigerianischen Eltern, auf europäische Lagereinheiten zuzugreifen und dabei erhebliche Händleraufschläge von 40–60 % zu umgehen. Während diese Trends den Anteil von Apotheken und Fachgeschäften verringern, liefern sie gleichzeitig Echtzeit-Bewertungen und Rückverfolgbarkeitsdaten, die das Vertrauen in die Kategorie stärken. Marken, die Omnichannel-Analysen nutzen, optimieren nun ihre Aktionskalender auf Basis von Einkaufswagen-Signalen und steigern so die Konversionsraten während des entscheidenden Ernährungsfensters im ersten Lebensjahr, das für seinen hohen Lebenszeitwert bekannt ist. Darüber hinaus hat die zunehmende Verbreitung digitaler Zahlungssysteme das E-Commerce-Erlebnis weiter vereinfacht und Wiederholungskäufe gefördert.

Gesteigertes Bewusstsein für Gesundheit und Ernährung in Bezug auf Pestizide/Zusatzstoffe

Zwischen 2020 und 2024 stiegen die pädiatrischen Allergieerkrankungen im GKR um 12 %. Als Reaktion darauf begannen Ärzte, für pestizidfrei hergestellte Nahrungen einzutreten. Eine im Jahr 2024 veröffentlichte, von Fachleuten begutachtete Studie ergab, dass Säuglinge, die organische Nahrung zu sich nahmen, 23 % weniger Organophosphat-Metaboliten in ihren Ausscheidungen aufwiesen. Diese Erkenntnis fand auf arabischsprachigen Elternforen großen Anklang. Im Jahr 2024 stärkte die saudi-arabische Behörde für Lebensmittel und Arzneimittel die Vorschriften, indem sie Angaben zu Pestizidrückstandstests auf der Verpackung vorschrieb. Influencer heben häufig den Kontrast zwischen konventionellen Mischungen, die oft Palmöl oder zugesetzten Zucker enthalten, und Bio-Linien hervor, die eine „Null-Pestizid-Garantie” von Marken wie Organix bieten. Solche gesundheitszentrierten Narrative steigern den wahrgenommenen Wert dieser Produkte und tragen dazu bei, die Preissensibilität bei Verbrauchern mit mittlerem bis hohem Einkommen zu mildern. Das wachsende Bewusstsein für pestizidfrei hergestellte Optionen verändert die Kaufentscheidungen in der Region.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise begrenzen die Akzeptanz bei preissensiblen Verbrauchern | −1.8% | Nigeria, Ägypten, Marokko | Kurzfristig (≤2 Jahre) |

| Schwache Kühlkette und Logistik in Subsahara-Afrika | −1.4% | Nigeria, Kenia, weiteres Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Komplexe doppelte Halal-Bio-Zertifizierungsverzögerungen | −0.9% | GKR, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Klimabedingte Volatilität bei der Versorgung mit organischen Rohstoffen | −0.7% | Marokko, Nigeria, Ägypten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise begrenzen die Akzeptanz bei preissensiblen Verbrauchern

In Lagos und Nairobi wird organische Säuglingsnahrung für 35–45 USD pro 800-Gramm-Dose verkauft, was fast dem Doppelten des Preises von Mainstream-Alternativen entspricht, und schränkt ihre Akzeptanz auf das oberste Einkommensquintil ein. Ein Anstieg der Einfuhrkosten für europäische Importe um 28 % infolge des ägyptischen Währungsrückgangs im Jahr 2024 führte zu nachgelagerten Preiserhöhungen und einem anschließenden Rückgang der Stückverkäufe. Kleinere lokale Verarbeiter kämpfen mit Skaleneffizienzen; so arbeitet das kenianische Start-up Orgaomi, das durch Betriebskapitallücken bei der Rohstoffbeschaffung behindert wird, nur mit 60 % Kapazität. Sowohl in Marokko als auch in Ägypten verdünnen Eltern häufig organische Nahrung, um ihre Verwendung zu verlängern, oder greifen auf selbst hergestellte Pürees zurück, was den Ernährungszweck der Nahrung untergräbt. Ohne erhebliche Preissenkungen könnten wertoptimierte Lagereinheiten, wie 200-Gramm-Nachfüllbeutel, die einzige Lösung sein, um eine breitere Einkommensdemografie zu erreichen. Die Behebung von Ineffizienzen in der Lieferkette könnte jedoch auch dazu beitragen, Kosten zu senken und die Zugänglichkeit zu verbessern.

Schwache Kühlkette und Logistik in Subsahara-Afrika

Die Kühlkettenabdeckung in Subsahara-Afrika liegt bei nur 28 %, im starken Kontrast zu den 85 % im GKR, was die Verteilung von organischem Joghurt und frischen Pürees behindert. In Nigeria kämpfen Einzelhändler mit 12-stündigen Stromausfällen in ländlichen Gebieten und sind gezwungen, ihr Angebot auf haltbare Beutel und Pulver zu beschränken[3]Quelle: Internationale Energieagentur, " Afrika-Energieausblick, " iea.org. Frachtkosten von Mombasa nach Nairobi fügen zusätzliche 0,80 USD pro Kilogramm hinzu, und Verzögerungen beim Zoll können die Vorlaufzeiten um bis zu zwei Wochen verlängern, was das Betriebskapital belastet. In Südafrika veranlassten Episoden von Lastabwurf Woolworths zur Einführung von Tetra-Pak-Kartons. Diese Kartons können Umgebungstemperaturschwankungen standhalten, büßen jedoch etwas an Geschmacksdifferenzierung ein. Obwohl Piloteinheiten für solarbetriebene Kühlung technisch machbar sind, behindert eine erhebliche Finanzierungslücke von 200 Millionen USD den landesweiten Rollout. Die Bewältigung dieser Herausforderungen ist entscheidend für die Verbesserung der Lieferketteneffizienz in der Region.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nahrung als Anker, getrocknete Formate beschleunigen sich

Im Jahr 2025 entfielen 46,24 % des Gesamtumsatzes im Markt für organische Babynahrung im Nahen Osten und Afrika auf organische Milchnahrung. Diese Dominanz wird durch starke Empfehlungen von Krankenhäusern und fest verankerte Säuglingsernährungspraktiken, insbesondere in der GKR-Region, gestützt. Folgenahrungen, die nun mit DHA und Probiotika angereichert sind, erweitern die Attraktivität organischer Präferenzen über die anfängliche Stillphase hinaus und gewährleisten eine breite Akzeptanz bei Eltern. Obwohl die hohe Marktdurchdringung des Segments die Wachstumsraten dämpfen könnte, soll es bis 2031 einen Umsatzanteil von rund 43 % halten, dank anhaltender medizinischer Empfehlungen. Spezialvarianten wie hydrolysierte und laktosefreie Nahrungen gewinnen an Bedeutung, wenn auch in kleinerem Maßstab, da sie zunehmende Allergiebedenken ansprechen und die Widerstandsfähigkeit der Kategorie weiter stärken.

Getrocknete Babynahrung ist das am schnellsten wachsende Teilsegment und soll bis 2031 mit einer CAGR von 14,12 % expandieren. Ihre Beliebtheit beruht auf portionierten Getreideprodukten und gefriergetrockneten Pulvern, die haltbare Bequemlichkeit für vielbeschäftigte Haushalte und berufstätige Mütter bieten. Die Marktgröße für diese Kategorie im Nahen Osten und Afrika soll von X Millionen USD im Jahr 2026 auf Y Millionen USD bis 2031 steigen, wobei ihr Umsatzanteil von 22 % auf 27 % ansteigt. Während zubereitete Gläserpürees in Premium-Einzelhandelskanälen im GKR beliebt sind, stoßen sie in den weiteren Subsahara-Märkten auf logistische Herausforderungen, was den Skalierungsvorteil getrockneter Formate unterstreicht. Diese Wachstumstrajektorie spiegelt die zunehmende Diversifizierung wider, da Familien feste Nahrung in den Entwicklungsphasen ihrer Kleinkinder einführen.

Nach Altersgruppe: Höhepunkt beim Abstillen, Dynamik bei Kleinkindern

Im Jahr 2025 führten Säuglinge im Alter von 6–12 Monaten den Markt für organische Babynahrung im Nahen Osten und Afrika an und machten 41,83 % des Gesamtvolumens aus. Dieser Nachfrageanstieg steht im Einklang mit der Empfehlung von Kinderärzten zur Beikost, was einen entscheidenden Wandel weg von ausschließlichem Stillen oder Flaschennahrung markiert. Marken nutzen diesen Moment geschickt, indem sie Starterpakete über Entbindungsstationen und Krankenhauseinzelhandelskanäle verteilen. Unterdessen stärkt das Segment der 0–6 Monate diese Dominanz, indem es den Verkauf organischer Nahrung antreibt. Kampagnen zur Förderung des natürlichen Stillens in Südafrika und Ägypten haben dieses Wachstum jedoch leicht gedämpft. Insgesamt unterstreicht der Fokus auf die Säuglingsdemografie das tiefe Engagement der Region für frühzeitige Ernährung.

Unterdessen befindet sich das Kleinkind-Segment, das Kinder im Alter von 12–24 Monaten umfasst, auf einem rasanten Aufstieg. Es soll bis 2031 mit einer CAGR von 13,71 % wachsen, da Eltern zunehmend organische Fingerfood-Produkte und Snacks bevorzugen. Dieser Trend ist eine proaktive Maßnahme gegen wahrgenommene chemische Belastungen und treibt die Nachfrage nach innovativen Angeboten wie gepufften Snacks, Joghurt-Schmelzprodukten und Selbstfütterungspürees an. Der Markt für diese Altersgruppe steht vor einer erheblichen Expansion, beansprucht mehr Regalfläche im Einzelhandel und geht über traditionelle Pürees hinaus. Wenn Haushalte vom Säuglings- in das Kleinkindstadium übergehen, kann der Volumenanteil der jüngeren Kohorte abnehmen, was jedoch keinen Rückgang bedeutet. Stattdessen unterstreicht es eine breitere Akzeptanz von organischer Babynahrung und festigt ihren Status als Grundnahrungsmittel in mehreren Entwicklungsphasen eines Kindes.

Nach Verpackungstyp: Dominanz der Beutel, Aufschwung der Kartons

Im Jahr 2025 entfielen 60,34 % des Umsatzes im Markt für organische Babynahrungsverpackungen im Nahen Osten und Afrika auf Beutel. Ihr Popularitätsanstieg ist auf Merkmale wie die Bequemlichkeit der Einhandfütterung und wiederverschließbare Designs zurückzuführen, die auf städtische Lebensstile zugeschnitten sind. Marken wie HiPP gehen proaktiv auf Nachhaltigkeitsbedenken mit kompostierbaren Innovationen ein und kontern den Plastikabfall-Gegenwind, während die Funktionalität erhalten bleibt. Unterdessen stärken Glasgläser diese Führungsposition in Premium-Einzelhandelskanälen im GKR. Hier treibt die Anziehungskraft wahrgenommener Reinheit die Käuferpräferenz an, selbst angesichts erhöhter Fracht- und Bruchkosten. Während Großgebinde für Institutionen Krankenhäuser und Kindertagesstätten effektiv bedienen, unterstreicht ihre begrenzte Präsenz im Einzelhandel die Dominanz von Beuteln als bevorzugtes Format für Verbraucher.

Umgebungstemperaturstabile Kartons entwickeln sich zur am schnellsten wachsenden Verpackungswahl, mit Prognosen, die eine robuste CAGR von 13,25 % bis 2031 anzeigen. Dieser Anstieg ist größtenteils eine Reaktion auf Kühlungsherausforderungen außerhalb großer Ballungsräume und ebnet den Weg für eine breitere Marktakzeptanz. Einzelhändler tendieren zu Kartons, nicht nur wegen ihrer Recyclingfähigkeit, sondern auch wegen ihrer Sichtbarkeit, wobei Endkappen-Displays ihren Marktanteil im Markt für organische Babynahrung im Nahen Osten und Afrika bis 2031 in den niedrigen bis mittleren Zwanzigern steigern sollen. Während Beutel weiterhin führend bleiben, wird ihre Dominanz voraussichtlich nachlassen, da regulatorischer Druck und sich wandelnde Verbraucherstimmungen Materialübergänge vorantreiben. Diese Trends unterstreichen eine umfassendere Entwicklung in der Verpackung, die auf Nachhaltigkeit ausgerichtet ist und gleichzeitig die Bequemlichkeit in verschiedenen regionalen Landschaften beibehält.

Nach Vertriebskanal: Hypermärkte als Rückgrat, digitaler Aufschwung

Im Jahr 2025 führten Supermärkte und Hypermärkte den Markt für organische Babynahrung im Nahen Osten und Afrika an und machten 59,35 % des Gesamtumsatzes aus. Große Ketten wie Carrefour, Lulu und Panda widmeten organischen Lagereinheiten bis zu 6 Laufmeter Regalfläche, was die Sichtbarkeit erhöhte und Impulskäufe förderte. Die Einführung von Eigenmarken-Bio-Produkten hat nicht nur den Preiswettbewerb intensiviert, sondern diese Produkte auch für Mainstream-Käufer zugänglicher gemacht. In städtischen Gebieten des GKR dienen Apotheken als Beratungszentren, in denen Apotheker neue Eltern bei der Markenwahl beraten. Im Gegensatz dazu verlieren Fachboutiquen an Zugkraft, behindert durch ein begrenztes Produktsortiment und höhere Preise im Vergleich zu Masseneinzelhändlern.

Online-Kanäle sind das am schnellsten wachsende Vertriebssegment mit einer CAGR von 14,35 % bis 2031. Ihr Wachstum wird durch Angebote wie kostenlose Versandschwellen, automatische Nachbestellungsabonnements und eine große Produktvielfalt angetrieben, die technikaffine Eltern anspricht, die Bequemlichkeit priorisieren. Bis 2031 soll das E-Commerce-Segment des Marktes für organische Babynahrung im Nahen Osten und Afrika Z Millionen USD überschreiten und einen geschätzten Kanalanteil von 28 % beanspruchen. Während Hypermärkte weiterhin entscheidend für Testkäufe und Großeinkäufe sein werden, setzen sie zunehmend auf Click-and-Collect-Dienste, um mit rein digitalen Anbietern wettbewerbsfähig zu bleiben. Dieser Trend unterstreicht eine bedeutende Verschiebung hin zu Omnichannel-Strategien, die den vollen Terminkalendern moderner Haushalte gerecht werden.

Geografische Analyse

Saudi-Arabien, das 2025 32,46 % des Umsatzes ausmacht, treibt die Nachfrage dank der Vision-2030-Reformen an. Diese Reformen haben nicht nur den Anteil der weiblichen Erwerbsbevölkerung auf 37 % erhöht, sondern auch transparente Pestizidetiketten eingeführt, die Bio-Produkte als Standard begünstigen. Im Jahr 2025 stellte die Regierung 120 Millionen USD an Subventionen bereit, um den lokalen Anbau von Zutaten anzukurbeln und bis 2028 eine Selbstversorgungsquote von 25 % anzustreben. Außerhalb großer Städte wie Riad und Dschidda begrenzt die Preissensibilität jedoch die Marktdurchdringung. Als Reaktion darauf experimentieren Marken mit Nachfüllbeuteln und kleineren Packungsgrößen. Das Marktwachstum wird durch das zunehmende Verbraucherbewusstsein für die Vorteile von Bio-Produkten weiter unterstützt.

Die VAE mit einem Marktanteil von 24 % im Jahr 2025 werden durch die Präferenz ihrer 88-prozentigen Expatriate-Bevölkerung für vertraute europäische Marken angetrieben. Dubais robuste Logistikinfrastruktur, kombiniert mit einer Durchdringungsrate von 26 % im E-Commerce für Babyprodukte, gewährleistet schnelle Erfüllungszyklen. Darüber hinaus fördern heimische Landwirtschaftsanreize, die die Zertifizierungskosten halbieren, ein lokales Angebot, das den Markt potenziell gegen währungsbedingte Schwankungen bei Importen stabilisiert. Die strategische Lage der VAE als Handelszentrum verbessert auch ihre Fähigkeit, die regionale Nachfrage effizient zu bedienen. Die Türkei, die sowohl als Verbraucher als auch als Lieferant agiert, hält einen Marktanteil von 11 %. Dies wird durch ein Wachstum der ökologischen Anbaufläche von 9,2 % gestützt, das mit EU-Subventionen übereinstimmt. Südafrika mit einem Anteil von 9 % profitiert von etablierten Einzelhandelsnetzwerken. Jüngste Lastabwurf-Episoden haben jedoch die Vorteile umgebungstemperaturstabiler Verpackungen hervorgehoben.

Unterdessen weist Nigeria, obwohl bescheiden im Umsatz 2025, das ausgeprägteste Wachstum der Region mit einer CAGR von 13,21 % auf. Dieser Anstieg wird durch eine aufstrebende Mittelschicht in Lagos und eine wachsende Ernährungsadvokatur in sozialen Medien angetrieben. Die strategische Position der Türkei als Brücke zwischen Europa und Asien stärkt ihre Rolle im Markt weiter. Ägypten mit einem Anteil von 7 % und Marokko mit 5 % kämpfen mit Währungs- und Klimaherausforderungen. Diese Probleme erhöhen die Importrechnungen und verringern die Kaufkraft der Verbraucher. Die verbleibenden rund zwölf Märkte, darunter Kenia und Senegal, tragen weitere 12 % bei. Obwohl sie mit aufkommenden Lieferkettenherausforderungen konfrontiert sind, bieten sie erhebliche Chancen für agile Marktteilnehmer. Bemühungen zur Verbesserung der Infrastruktur und zur Rationalisierung der Lieferketten in diesen Märkten sollen weiteres Wachstumspotenzial erschließen.

Wettbewerbslandschaft

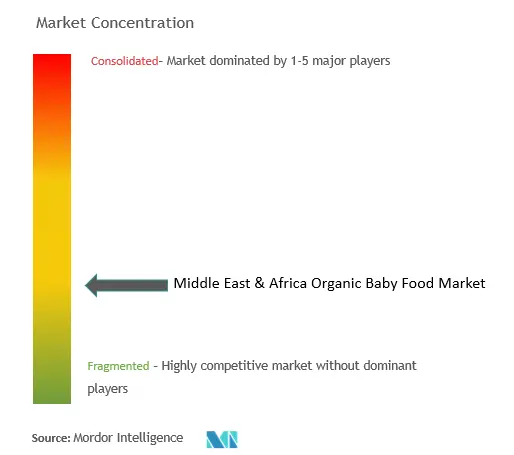

Im Nahen Osten und Afrika ist der Markt für organische Babynahrung mäßig konzentriert. Während multinationale Konzerne ihre Größenvorteile nutzen, monopolisieren sie den Markt nicht. Nestlé, Danone und Abbott dominieren das Segment der Säuglingsnahrung und nutzen Strategien wie Krankenhausmuster, Halal-Konformität und maßgeschneiderte Werbung. Europäische Marken wie HiPP, Holle und Hero Group erzielen Premiumpreise in GKR-Hypermärkten und auf Expatriate-fokussierten Online-Shops. Regionale Akteure wie Orgaomi aus Kenia und Le Lionceau aus Senegal nutzen lokale Lieferketten, stehen jedoch vor Herausforderungen bei Betriebskapital und fragmentierten Landwirtenetzwerken. Diese Dynamiken schaffen ein wettbewerbsintensives Umfeld, in dem sowohl globale als auch regionale Akteure bestrebt sind, ihren Marktanteil zu halten oder auszubauen.

Technologie schafft neue Vorteile im Markt. Beispielsweise steigert FrieslandCampinas Blockchain-Pilotprojekt in den VAE die Transparenz auf Chargenebene und reduziert Fälschungsrisiken. Ebenso setzt Arla Foods KI für die Nachfrageprognose ein und reduziert Lagerausfälle im GKR um 22 %, was die Produktfrische sicherstellt. Der Innovationsfokus liegt stark auf der Anreicherung mit sauberer Kennzeichnung: Abbott sicherte sich 2024 ein Patent für eine organische hydrolysierte Proteinmischung, während Nestlé ein probiotisch angereichertes Getreideprodukt zur Linderung von Koliken verfolgt. Diese technologischen Fortschritte verbessern nicht nur die betriebliche Effizienz, sondern stärken auch das Verbrauchervertrauen und die Zufriedenheit.

Während Zertifizierungsverzögerungen und Compliance-Kosten neue Marktteilnehmer vor Herausforderungen stellen und etablierten Akteuren zugutekommen, gestalten grenzüberschreitende Direktvertriebsneulinge die Landschaft neu. Durch die Eliminierung von Händlerschichten können sie wettbewerbsfähige Preise anbieten und erheblichen Marktwert abschöpfen. Diese Verschiebung ist besonders attraktiv für preissensible Verbraucher, die qualitativ hochwertige organische Babynahrung zu niedrigeren Kosten suchen. Infolgedessen erlebt der Markt eine schrittweise Umverteilung des Wertes, wobei Direktvertriebsmodelle an Zugkraft gewinnen und traditionelle Vertriebskanäle herausfordern.

Marktführer für organische Babynahrung im Nahen Osten und Afrika

Nestle SA

Hero Group

Arla Foods Group

Danone SA

Hipp GmbH & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nach seiner Halal-Akkreditierung im Januar 2026 kooperierte Else Nutrition mit Majid Al Futtaim, um seine pflanzliche organische Kleinkindnahrung in 85 Carrefour-Hypermärkten in den VAE und Saudi-Arabien einzuführen.

- Januar 2026: Nestlé eröffnete eine 45-Millionen-USD-Anlage für organische Babynahrung in Dubai Industrial City mit dem Ziel, die wachsende Nachfrage nach organischer Babynahrung in der Region zu decken. Diese Investition erhöht die regionale Produktionskapazität des Unternehmens um 30 % und steht im Einklang mit seinen Nachhaltigkeitszielen, indem es sich verpflichtet, bis 2028 40 % seiner Zutaten lokal zu beziehen.

- November 2025: Danone erwarb einen 60-prozentigen Anteil an Le Lionceau, einem senegalesischen Unternehmen, das auf Babynahrungsprodukte spezialisiert ist. Dieser strategische Schritt ermöglicht es Danone, seine Präsenz im westafrikanischen Markt durch die Nutzung des etablierten Vertriebsnetzes von Le Lionceau zu stärken. Darüber hinaus sichert die Übernahme eine zuverlässige Versorgung mit organischer Hirse, einer wichtigen Zutat im Produktangebot des Unternehmens.

- Oktober 2025: HiPP hat in den VAE einen TÜV-zertifizierten kompostierbaren Beutel eingeführt, der mit dem zunehmenden Fokus der Region auf nachhaltige Verpackungslösungen übereinstimmt. Diese Entwicklung erfolgt, während die Regulierungsbehörden in den VAE über die Einführung eines Verbots nicht recycelbarer Lebensmittelverpackungen bis 2027 beraten.

Berichtsumfang des Marktes für organische Babynahrung im Nahen Osten und Afrika

Organische Babynahrung wird unter Verwendung von Zutaten hergestellt, die ohne synthetische Düngemittel oder Pestizide angebaut oder verarbeitet werden. Der Markt für organische Babynahrung im Nahen Osten und Afrika ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst die Segmentierung Milchnahrung, zubereitete Babynahrung, getrocknete Babynahrung und sonstige. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften im Nahen Osten und Afrika, einschließlich der Vereinigten Arabischen Emirate, Saudi-Arabiens, Südafrikas und des übrigen Nahen Ostens und Afrikas. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Milchnahrung | Säuglingsnahrung |

| Folgenahrung | |

| Wachstumsnahrung | |

| Spezialnahrung | |

| Zubereitete Babynahrung | |

| Getrocknete Babynahrung |

| 0–6 Monate |

| 6–12 Monate |

| 12–24 Monate |

| Mehr als 24 Monate |

| Beutel |

| Gläser/Flaschen |

| Tetra-Pak/Kartons |

| Sonstige |

| Supermärkte/Hypermärkte |

| Apotheken und Drogerien |

| Fachgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Türkei |

| Südafrika |

| Nigeria |

| Ägypten |

| Marokko |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Milchnahrung | Säuglingsnahrung |

| Folgenahrung | ||

| Wachstumsnahrung | ||

| Spezialnahrung | ||

| Zubereitete Babynahrung | ||

| Getrocknete Babynahrung | ||

| Nach Altersgruppe | 0–6 Monate | |

| 6–12 Monate | ||

| 12–24 Monate | ||

| Mehr als 24 Monate | ||

| Nach Verpackungstyp | Beutel | |

| Gläser/Flaschen | ||

| Tetra-Pak/Kartons | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Apotheken und Drogerien | ||

| Fachgeschäfte | ||

| Online-Händler | ||

| Sonstige Vertriebskanäle | ||

| Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen Marktanteil hält Milchnahrung?

Milchnahrung führt mit einem Anteil von 64 % am Markt für organische Babynahrung im Nahen Osten und Afrika im Jahr 2025.

Wie schnell wächst der Gesamtmarkt?

Der Markt expandiert von 2025 bis 2031 mit einer CAGR von 12,4 %.

Welches Wachstum wird für Säuglingsnahrung erwartet?

Säuglingsnahrung für 6–12 Monate prognostiziert bis 2025 ein Volumenwachstum von 41 %, während 12–24 Monate einen Anstieg von 13,7 % verzeichnen.

Was ist mit Verpackungstrends?

Produkte in Beuteln machten 60 % der Verkäufe 2025 aus, wobei für umgebungstemperaturstabile Kartons ein Wachstum von 13 % prognostiziert wird.

Seite zuletzt aktualisiert am: