Marktgröße und Marktanteil für Backwarenprodukte im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

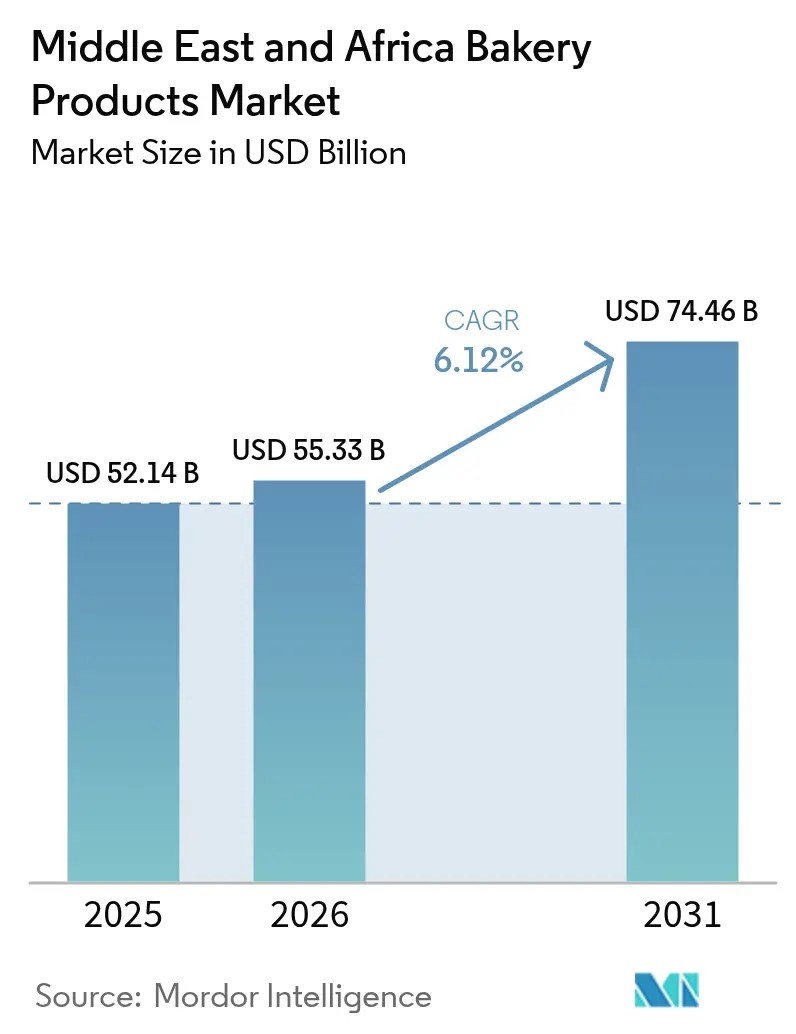

| Marktgröße im Basisjahr (2025) | 52.14 Milliarden US-Dollar |

| Marktgröße (2026) | 55.33 Milliarden US-Dollar |

| Marktgröße (2031) | 74.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Backwarenprodukte im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Backwarenprodukte im Nahen Osten und Afrika wird voraussichtlich von 52,14 Milliarden USD im Jahr 2025 auf 55,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 74,46 Milliarden USD erreichen. Die Urbanisierung nimmt zu, und mit der Expansion des modernen Einzelhandels werden Backwarenprodukte zu einem festen Bestandteil des täglichen Convenience-Essens im Nahen Osten und Afrika. Saudi-Arabien verfügt über eine breite Verbraucherbasis, Südafrikas Mittelschicht wächst, und der türkische Mühlenbereich ist auf den Export ausgerichtet. Zusammen stärken diese Dynamiken das Volumenwachstum in der Region, indem sie einen höheren Konsum und höhere Produktionsniveaus fördern. Gleichzeitig treiben Trends wie Premiumisierung, eine Schenkkultur und Innovationen für „Frei von”-Anforderungen den Marktwert in die Höhe, indem sie auf die sich wandelnden Verbraucherpräferenzen für Qualität und gesundheitsbewusste Produkte eingehen. Hersteller, die ihre Anlagen automatisieren, ihre Getreideeingaben diversifizieren und mit E-Commerce-Plattformen zusammenarbeiten, sind besser positioniert, um ihre Margen zu sichern. Dies ist in einem Umfeld, in dem Energievolatilität und Währungsschwankungen die Versorgungskontinuität bedrohen, von entscheidender Bedeutung, da diese Strategien die betriebliche Effizienz steigern und Risiken im Zusammenhang mit Lieferkettenunterbrechungen mindern.

Wichtigste Erkenntnisse des Berichts

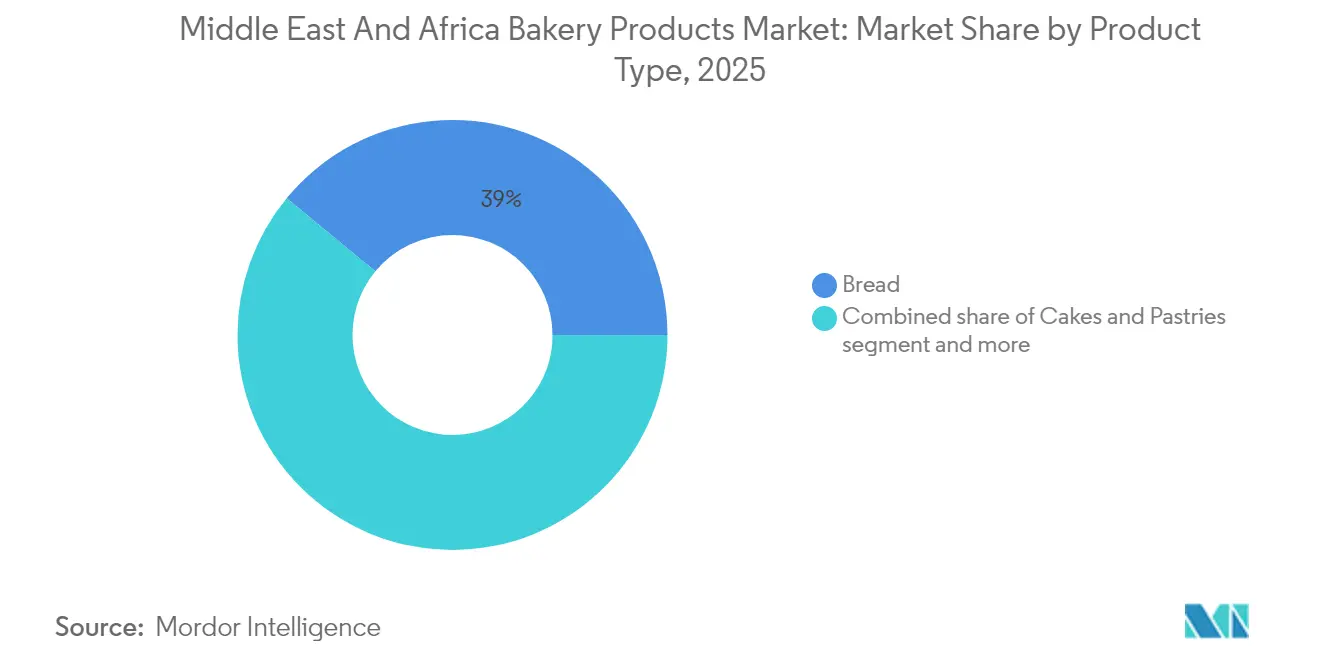

- Nach Produkttyp führte Brot im Jahr 2025 mit einem Anteil von 39,02 % am Markt für Backwarenprodukte im Nahen Osten und Afrika, während Kuchen und Gebäck bis 2031 voraussichtlich mit einer CAGR von 6,75 % wachsen werden.

- Nach Kategorie entfielen 90,74 % des Umsatzes im Jahr 2025 auf konventionelle Linien; Alternativen der Kategorie „Frei von” sollen zwischen 2026 und 2031 mit einer CAGR von 8,05 % expandieren.

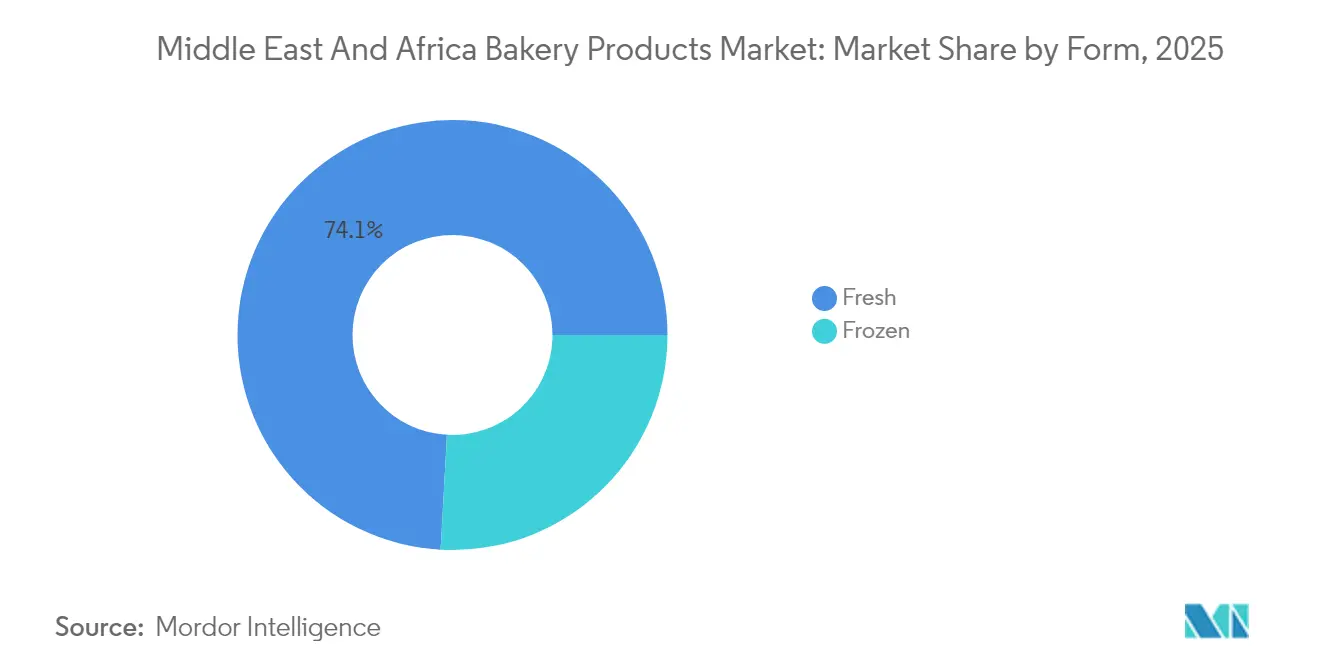

- Nach Form erfassten Frischprodukte im Jahr 2025 einen Marktanteil von 74,12 % am Markt für Backwarenprodukte im Nahen Osten und Afrika, während Tiefkühllinien im Prognosezeitraum voraussichtlich mit einer CAGR von 6,58 % wachsen werden.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 mit 81,96 % des Umsatzes die Führung, und der Gastronomiebereich soll bis 2031 eine CAGR von 7,16 % erzielen, da sich die Gastronomie erholt.

- Nach Geografie trug Saudi-Arabien 19,05 % der Verkäufe im Jahr 2025 bei, während Südafrika bis 2031 die schnellste CAGR von 7,78 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Backwarenprodukte im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Urbanisierung und Expansion des modernen Einzelhandels | +1.2% | Global, mit stärkster Auswirkung in Saudi-Arabien, VAE, Nigeria, Türkei | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach gesünderen, angereicherten und „Frei von”-Backwarenlinien | +0.9% | VAE, Saudi-Arabien, Katar als Kernmärkte, Ausstrahlungseffekte auf Südafrika | Langfristig (≥ 4 Jahre) |

| E-Commerce und Lieferung auf der letzten Meile erschließen neue Konsumgelegenheiten | +0.8% | Städtische Zentren in allen Märkten, angeführt von VAE und Saudi- Arabien | Kurzfristig (≤ 2 Jahre) |

| Steigende Richtlinien zur Substitution von Weizenimporten treiben Innovationen bei Mischmehl voran | +0.7% | Türkei, Nigeria, Südafrika mit regionalen Lieferkettenvorteilen | Mittelfristig (2–4 Jahre) |

| Automatisierung und Industrie 4.0 verbessern die Werksökonomie und Kapazität | +0.6% | Produktionszentren in Saudi-Arabien, VAE, Türkei, Südafrika | Langfristig (≥ 4 Jahre) |

| Tourismus-bezogene Premiumisierung und Schenkkultur (Hadsch, Expo, Expo 2025) | +0.5% | Saudi-Arabien, VAE, Katar mit touristischen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Expansion des modernen Einzelhandels

In den städtischen Lebensmitteleinkaufskorridoren von Riad, Johannesburg, Lagos und Dubai haben moderne Supermarktketten, Verbrauchermärkte und Convenience-Stores eine zentrale Rolle übernommen. Diese Verkaufsstellen definieren das Einkaufserlebnis neu, indem sie ein breites Produktsortiment unter einem Dach anbieten und auf die sich wandelnden Präferenzen städtischer Verbraucher eingehen. Neue Filialen erweitern nun die Backwarenregale in die Vororte und bieten rund um die Uhr Zugang zu verpackten Brotlaiben, Snack-Kuchen und Impulskäufen bei Gebäck, was die Bequemlichkeit für Kunden mit unterschiedlichen Zeitplänen gewährleistet. Durch die Übernahme von Einzelhandelskonzepten aus Europa und Nordamerika haben diese Verkaufsstellen höhere Standards für hygienische Verpackung und Zutatendeklaration gesetzt und bevorzugen Markenprodukte gegenüber traditionellem unverpacktem Straßenbrot. Dieser Wandel stärkt nicht nur das Verbrauchervertrauen, sondern steht auch im Einklang mit globalen Trends in den Bereichen Lebensmittelsicherheit und Transparenz. Darüber hinaus verbessert das datengesteuerte Merchandising des modernen Handels nicht nur die Produktentwicklungszyklen, sondern ermöglicht es Bäckern auch, ihre Lagereinheiten zu optimieren und auf berufstätige Verbraucher mit längeren Arbeitswegen einzugehen. Echtzeit-Abverkaufsdaten ermöglichen es Einzelhändlern, Verbraucherpräferenzen besser zu verstehen und sicherzustellen, dass die Regale mit Produkten bestückt sind, die bei ihrer Zielgruppe Anklang finden. Staatliche Stadtentwicklungsprogramme, insbesondere Saudi Vision 2030, lenken verfügbares Einkommen in moderne Einzelhandelskörbe, in denen Backwaren-Grundnahrungsmittel die Convenience-Liste anführen[1]Quelle: Behörde für digitale Regierung, „Saudi Vision 2030”, vision2030.gov.sa.

Wachsende Nachfrage nach gesünderen, angereicherten und „Frei von”-Linien

Da ernährungsbedingte Erkrankungen zunehmen, wächst die Nachfrage nach Produkten, die reich an Ballaststoffen sind, mit Protein angereichert wurden und wenig Zucker enthalten. Käufer in den VAE sind bereit, einen Aufpreis für Produkte wie Kichererbsenprotein-Sandwichbrote, Haferballaststoff-Paninis und glutenfreie Fladenbrote zu zahlen. Diese Produkte bedienen nicht nur traditionelle Geschmäcker, sondern stehen auch im Einklang mit gesundheitsbewussten Zielen. Sowohl in Saudi-Arabien als auch in den VAE veranlassen Steuerstrafen auf zuckergesüßte Getränke Bäcker dazu, ihre Süßwaren neu zu formulieren und sich zu natürlich gesüßten oder zuckerreduzierten Varianten hinzuwenden. Lebensmitteltechnologen greifen auf Dattelmus, Stevia und Apfelballaststoffmischungen zurück, um sicherzustellen, dass die Produkte ihre Feuchtigkeit und Weichheit ohne die üblichen Saccharosespitzen behalten. Darüber hinaus üben Verbraucher-Apps, die Barcodes auf Zutatenhinweise scannen, Druck auf Bäcker aus, ihre Etiketten zu vereinfachen und künstliche Verbesserungsmittel zu eliminieren.

E-Commerce und Lieferung auf der letzten Meile erschließen neue Konsumgelegenheiten

Quick-Commerce-Plattformen wie Talabat und Instashop liefern Muffins, Croissants und Geburtstagstorten in unter 60 Minuten. Dieser schnelle Service ermöglicht es Bäckern, physische Regaleinschränkungen zu umgehen und frischere Produkte mit kürzeren Mindesthaltbarkeitsdaten anzubieten, was der wachsenden Verbrauchernachfrage nach Bequemlichkeit und Qualität entgegenkommt. Durch die Zusammenarbeit mit lokalen Influencern verstärkt der Social-Commerce limitierte Produkteinführungen und verwandelt Ramadan-Gebäck und Nationalfeiertags-Torten in virale, margenstarke Sensationen, die erhebliches Verbraucherengagement und Markensichtbarkeit fördern. Städtische Berufstätige entscheiden sich zunehmend für Abonnementmodelle und planen tägliche Brotlieferungen pünktlich zum Frühstück, was ihrem geschäftigen Lebensstil und dem Bedürfnis nach Konsistenz entspricht. Darüber hinaus erweitern strategische Investitionen in die Kühlkette die Marktreichweite für Tiefkühlteiglinge und vorgebackene Produkte, die zuvor auf institutionelle Käufer beschränkt waren, und ermöglichen es Unternehmen, neue Kundensegmente und geografische Gebiete zu erschließen.

Steigende Richtlinien zur Substitution von Weizenimporten treiben Innovationen bei Mischmehl voran

Die Türkei und Nigeria unternehmen bedeutende Schritte, um ihre Abhängigkeit von Fremdwährungen zu reduzieren, indem sie durch ihre Mühlen- und Maniok-Mischungsinitiativen die Verwendung lokal angebauter Getreidesorten fördern. In der Türkei konzentriert sich die exportorientierte Mühlenindustrie auf die Einbeziehung lokaler Getreidesorten, während Nigeria Maniok-Mischungen betont, um ähnliche Ziele zu erreichen. Bäcker in diesen Regionen experimentieren aktiv mit Mischungen aus Sorghum-Weizen und Hirse-Weizen. Diese innovativen Mischungen erhalten nicht nur das Volumen und die Krustenfarbe des Brotes, sondern tragen auch zur Senkung der Importkosten bei, was ein entscheidender Faktor für Volkswirtschaften mit hohem Fremdwährungsrisiko ist. Um den Herausforderungen zu begegnen, die durch die schwächeren Glutenmatrizen in Mischmehlen entstehen, investieren Bäcker in fortschrittliche Ausrüstung. Hochschermischer und verlängerte Gärkammern werden installiert, um sicherzustellen, dass die Krumenstruktur intakt bleibt und die Haltbarkeit des Brotes verlängert wird. Darüber hinaus gewinnen erfolgreiche Formulierungen an Anerkennung und erhalten Beschaffungspräferenzen in Ernährungsprogrammen des öffentlichen Sektors, die eine entscheidende Rolle bei der Skalierung ihrer Einführung und der Förderung einer breiteren Verwendung dieser Mischungen spielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile globale Weizenpreise und Logistikunterbrechungen | -1.1% | Global, mit höchster Auswirkung auf importabhängige Märkte wie VAE, Katar | Kurzfristig (≤ 2 Jahre) |

| Energie- und Kühlkosten belasten die Backwarenmarge | -0.8% | Nigeria, Südafrika, Türkei mit hoher Energieintensität | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zur Zuckerreduzierung / HFSS-Regulierung | -0.4% | Saudi-Arabien, VAE, Katar mit sich ausdehnenden regulatorischen Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel beschleunigt die Lohninflation | -0.6% | Saudi-Arabien, VAE, Katar mit Nationalisierungsrichtlinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile globale Weizenpreise und Logistikunterbrechungen

In den letzten Saisons haben die globalen Weizenbenchmarks um mehr als 30 % geschwankt, was erhebliche Herausforderungen für Golfmüller mit sich bringt, die stark auf in US-Dollar bepreiste Importe angewiesen sind, um die lokale Nachfrage zu decken. Wenn die nigerianische Naira oder das ägyptische Pfund abwertet, verschärft dies die Spitzen bei den Landekosten und macht Weizenimporte zunehmend teurer. Infolgedessen reduzieren Bäcker entweder die Brotlaibgröße oder ersetzen Weizen durch erschwinglichere Getreidesorten, um die Kosten zu managen. Darüber hinaus erodieren logistische Probleme wie Hafenstaus und Aufschläge auf die Frachtversicherung im Roten Meer die Gewinnmargen der Müller weiter. Als Reaktion auf diesen Druck setzen größere Hersteller Strategien zur Risikominderung ein, darunter die Absicherung mit Terminkontrakten zur Kostenstabilisierung und die Diversifizierung ihrer Beschaffung durch die Hinwendung zu Ladungen aus dem Schwarzen Meer und Südamerika, die wettbewerbsfähigere Preise und Versorgungszuverlässigkeit bieten.

Energie- und Kühlkosten belasten die Backwarenmarge

Energiekosten machen 20–40 % der Betriebskosten einer Bäckerei aus, wobei allein die Öfen 70–80 % des Gasverbrauchs ausmachen. Dies macht die Energiepreisvolatilität zu einem entscheidenden Faktor bei der Bestimmung der Gewinnmargen in der gesamten Region. Fertigungsunternehmen in Äthiopien sehen sich aufgrund von Stromunterbrechungen mit durchschnittlichen monatlichen Kosten von ETB 51.777 (ca. 976 USD) konfrontiert. Diese Kosten verdeutlichen die Herausforderungen der Energiezuverlässigkeit, die über reine Preisfragen hinausgehen. In mehreren Entwicklungsländern behindern Erdölsubventionen, die eigentlich die Fertigung unterstützen sollen, unbeabsichtigt Investitionen in eine zuverlässige Strominfrastruktur. Dies schafft ein Paradoxon: Die Subventionen, die der Fertigung zugutekommen sollen, können deren Betriebszuverlässigkeit gefährden. Laut der Internationalen Arbeitsorganisation (ILO) sind die doppelten Herausforderungen unzuverlässiger und kostspieliger Energie erhebliche Einschränkungen für afrikanische Lebensmittelverarbeiter[2]Quelle: Internationale Arbeitsorganisation, „Förderung menschenwürdiger Arbeit und eines gerechten Übergangs, einschließlich Kompetenzentwicklung und lebenslanges Lernen, in der Lebensmittel- und Getränkeindustrie”, ilo.org. Diese Herausforderungen behindern ihre Fähigkeit, Mehrwert zu schaffen und effektiv in regionalen Märkten zu konkurrieren. Für Bäckereien intensiviert der Bedarf an Kühlung und Kältehaltung – sei es für Frischprodukte oder Tiefkühlteiglinge – den Energiebedarf. Dies ist besonders herausfordernd in wärmeren Klimazonen, wo erhöhte Umgebungstemperaturen den Kühlbedarf verstärken. Während der Wechsel zu erneuerbaren Energiequellen langfristige Kostenstabilität verspricht, erfordert er erhebliche Kapitalinvestitionen – eine Hürde, die viele regionale Backwarenhersteller nur schwer überwinden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premium-Kuchen übertreffen Grundnahrungsmittel Brot

Im Jahr 2025 hält Brot mit einem dominanten Anteil von 39,02 % am Markt für Backwarenprodukte im Nahen Osten und Afrika die Führung. Diese starke Position unterstreicht den Status von Brot als Grundnahrungsmittel, das in allen Einkommensschichten der Region geschätzt wird. Die Widerstandsfähigkeit des Segments wird durch Großmengenmehlverträge und eine tiefe Einzelhandelsdurchdringung gestärkt, die Preisstabilität auch bei Weizenspreisschwankungen gewährleistet. Die allgegenwärtige Präsenz von Brot in städtischen und ländlichen Ernährungsgewohnheiten unterstreicht seine grundlegende Rolle. Ein robustes Lieferkettenmanagement gewährleistet seine Verfügbarkeit, von modernen Einzelhandelsgeschäften bis hin zu traditionellen Vertriebsmethoden. Selbst angesichts wirtschaftlicher Veränderungen halten die wesentliche Natur und die Erschwinglichkeit von Brot es fest in den täglichen Einkaufskörben der Verbraucher.

Andererseits befindet sich das Segment Kuchen und Gebäck auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 6,75 % anzeigen. Dieser Anstieg wird durch eine Zunahme von Schenkgelegenheiten und eine aufblühende Café-Kultur in großen städtischen Zentren angetrieben. Hersteller in dieser Kategorie innovieren und bieten alles von Einzelportions-Chiffon-Scheiben bis hin zu großen mehrschichtigen Festtorten an. Diese Strategie bedient Verbraucher, die sowohl Wochentags-Snacks als auch Wochenend-Leckereien suchen. Geschmacksinnovationen heben oft erstklassige lokale Zutaten hervor, wie Dattelkaramell und Pistazien-Ganache, die bei Einheimischen und internationalen Touristen auf der Suche nach authentischen Souvenirs Anklang finden. Das Wachstum des Segments wird weiter durch einen steigenden Appetit auf Premium-Handwerksprodukte und die wachsende Präsenz von Boutique-Bäckereien und Speziallebensmittelgeschäften vorangetrieben. Durch die Nutzung kultureller Trends rund um Feiern und gesellschaftliche Veranstaltungen erweitert das Segment Kuchen und Gebäck seine Attraktivität von alltäglichen Leckereien zu Mittelpunktsangeboten für besondere Anlässe.

Nach Kategorie: „Frei von”-Linien skalieren, bleiben aber eine Nische

Im Jahr 2025 dominierten konventionelle Backwaren den Markt im Nahen Osten und Afrika und erfassten einen erheblichen Anteil von 90,74 % der Verkäufe. Diese starke Position lässt sich auf die Preissensibilität der Verbraucher und tief verwurzelte kulinarische Traditionen zurückführen. Diese Produkte, die typischerweise aus Weizenmehl, Zucker und Hefe hergestellt werden, sind nicht nur Grundnahrungsmittel, sondern auch geschätzte Komfortnahrungsmittel in verschiedenen Einkommensschichten. Das Brot- und Grundnahrungsmittel-Backwarensegment, gestärkt durch Großmengenmehlverträge und eine weitreichende Einzelhandelspräsenz, hat es geschafft, die Preise auch bei Weizenspreisschwankungen zugänglich zu halten. Diese Stabilität hat konventionelle Backwaren gegen wirtschaftliche Erschütterungen gestärkt. Verbraucher werden von diesen Produkten nicht nur wegen ihrer Erschwinglichkeit und weiten Verfügbarkeit angezogen, sondern auch wegen ihrer kulturellen Bedeutung in den täglichen Mahlzeiten. Große Akteure wie Grupo Bimbo nutzen geschickt ihre etablierten Vertriebsnetze, um die effiziente Versorgung mit diesen konventionellen Produkten sicherzustellen, was ihre dominante Marktpräsenz weiter festigt und hohe Verkaufsvolumina antreibt.

Andererseits entwickelt sich die „Frei von”-Backwarenkategorie zum am schnellsten wachsenden Segment des Marktes, das voraussichtlich mit einer beeindruckenden CAGR von 8,05 % wachsen wird. Dieses Wachstum wird maßgeblich durch ein gesteigertes Bewusstsein für Glutenunverträglichkeit bei Ärzten und die von Influencern propagierten Clean-Label-Lifestyle-Trends angetrieben. Insbesondere glutenfreie Angebote wie Fladenbrote aus Reis-Tapioka-Mischungen werden zu Preisen verkauft, die zwei- bis dreimal höher sind als ihre Standard-Pita-Gegenstücke, was robuste Margen für Vorreitermarken sicherstellt. Gleichzeitig werden zuckerfreie Sandwichbrötchen, gesüßt mit Alternativen wie Mönchsfruchtextrakt, bei gesundheitsbewussten und diabetischen Verbrauchern zunehmend beliebt. Dieser Trend unterstreicht eine steigende Nachfrage nach funktionellen Backwaren. Um in dieses Segment weiter vorzudringen, platzieren größere Backgruppen strategisch „Frei von”-Lagereinheiten neben Mainstream-Produkten in Einzelhandelsflächen, was die Hürden für Verbrauchertests effektiv senkt. Darüber hinaus erlebt das Segment Innovationen, die auf gesundheitliche Bedenken eingehen und gleichzeitig den Wunsch des Verbrauchers nach Genuss befriedigen. Im Wesentlichen wächst die „Frei von”-Backwarenkategorie nicht nur; sie definiert den Markt mit einem Fokus auf Premiumisierung und wellnessorientierte Konsummuster neu.

Nach Form: Tiefkühllinien gewinnen durch Bequemlichkeit Marktanteile

Im Jahr 2025 halten frische Brotlaibe und Gebäck mit einem dominanten Anteil von 74,12 % am Markt für Backwaren die Führung. Das verlockende Aroma von frisch gebackenem Brot und die zarte Weichheit von Gebäck signalisieren den Verbrauchern stets Qualität und festigen den Status dieses Segments als erste Wahl für tägliche Einkäufe. Verbrauchermärkte, lokale Bäckereien und Schnellbedienungseinzelhändler nutzen die unvergleichliche sensorische Anziehungskraft von frisch gebackenen Waren, um Laufkundschaft anzuziehen. Die sofortige Verfügbarkeit dieser Produkte, verbunden mit einer emotionalen Verbindung zu ihrer Frische und Authentizität, fördert Wiederholungskäufe. Kulturelle Traditionen stärken die Nachfrage nach Brot weiter, insbesondere in Regionen, in denen das tägliche Brot-Einkaufen üblich ist. Trotz technologischer Fortschritte, die Tiefkühlprodukte verbessern, bleibt die Wahrnehmung von Frische als Goldstandard in der Backwarenbranche unangefochten. Diese tief verwurzelte Marktführerschaft erklärt, warum Hersteller Frische, handwerkliches Können und In-Store-Backpräsentationen betonen, um ihre Dominanz aufrechtzuerhalten.

Andererseits befinden sich Tiefkühl-Backwaren auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 6,58 % anzeigen. Dieser Anstieg ist größtenteils auf Verbesserungen in der Kühlkettenlogistik und die strategische Platzierung von Tiefkühlendkappen in Verbrauchermärkten zurückzuführen, die die Produktsichtbarkeit erhöhen. Innovationen wie schockgefrorener Croissant-Teig sind ein Segen für Hotels und Gastronomiebetriebe, da sie erstklassige Laminierung ohne spezialisierte Konditoren ermöglichen. Auch Haushalte nehmen die Bequemlichkeit mit vorgebackenen Baguettes an, die in nur 10 Minuten eine authentische französische Kruste erzielen. Hersteller investieren in fortschrittliche Stickstoff-Gefriertunnel, die nicht nur Feuchtigkeit und Geschmack erhalten, sondern auch die sensorische Kluft zu Frischprodukten überbrücken. Dieser Qualitätssprung ermöglicht es Herstellern, ihre Distribution über traditionelle tägliche Lieferzonen hinaus auszudehnen und Skaleneffekte zu erzielen. Zusammen formen diese Fortschritte die Wahrnehmung von Tiefkühl-Backwaren um und positionieren sie als ernsthafte Konkurrenten auf dem Markt.

Nach Vertriebskanal: Erholung der Gastronomie gleicht den Mix neu aus

Im Jahr 2025 übernahmen Einzelhandelskanäle die Führung bei der Backwarenverteilung und sicherten sich einen bemerkenswerten Anteil von 81,96 % am Umsatz. Supermarkt-Planogramme, bei denen Kategorieverantwortliche Produkte geschickt auf Augenhöhe positionieren, spielen eine entscheidende Rolle bei dieser Dominanz und steigern sowohl die Sichtbarkeit als auch den Umsatz. Gleichzeitig sind Nachbarschafts-Minimärkte entscheidend für die Förderung von Wiederholungskäufen und bieten einfachen Zugang zu täglichem Brot und Gebäck-Grundnahrungsmitteln. Einzelhändler setzen häufig Strategien wie kategorieübergreifende Bündelangebote ein, bei denen Brot mit Aufstrichen kombiniert wird, um Haushalte zum Kauf größerer Mengen statt einzelner Artikel zu bewegen. Die weitreichende Präsenz von Supermärkten, kombiniert mit der Konzentration lokaler Einzelhandelsgeschäfte, festigt den Außer-Haus-Handel als erste Wahl für Backwareneinkäufe. Darüber hinaus wird die Überlegenheit des Außer-Haus-Handels durch die Neigung der Verbraucher zu Erschwinglichkeit und Konsistenz gestärkt, was seinen Status als Umsatzrückgrat des Backwarensektors zementiert.

Umgekehrt gewinnt der Gastronomiekanal schnell an Dynamik, mit Prognosen, die auf eine CAGR von 7,16 % hinweisen, da das Auswärtsessen häufiger wird. Betriebe wie Cafés, Schnellrestaurants und Hotels wenden sich Backwaren zu, nicht nur um ihre Speisekarten zu diversifizieren, sondern auch um das Speiseerlebnis zu verbessern. Ein wichtiger Wachstumskatalysator ist das Aufkommen von Tiefkühlteigling-Lösungen, die die Gärzeit verkürzen und den Betrieb rationalisieren. Diese Innovation ermöglicht es HORECA-Käufern, frische, erstklassige Produkte ohne spezialisiertes Handwerkspersonal zu servieren. Darüber hinaus wagen sich Betriebskantinen, Campus-Mensen und institutionelle Caterer in abonnementbasierte Backwarenprogramme, insbesondere für Croissants. Diese Strategie sichert stabile Volumenengagements von Industriebäckern, glättet Lieferketten und garantiert Gastronomiebetreibern einen konsistenten Zugang zu Premium-Angeboten. Da eine zunehmende Anzahl von Gastgewerbe- und Gastronomiebetrieben sowohl Qualität als auch betriebliche Effizienz betont, ist der Gastronomiekanal bereit, einen größeren Anteil am Wert des Backwarensektors zu gewinnen und andere Kanäle im Wachstum zu übertreffen.

Geografische Analyse

Im Jahr 2025 erreichten die Verkäufe Saudi-Arabiens 19,05 %, angetrieben durch seine große Bevölkerung, steigende verfügbare Einkommen und eine ambitionierte Einzelhandels-Mall-Strategie, die In-Store-Bäckereien als zentrale Attraktionen positioniert. Im Rahmen der Initiative Vision 2030 lenkt Saudi-Arabien internationale Touristen in seine Flughäfen und belebten Innenstadtcafés, wo Premium-Dattelkuchen und Safranbrötchen stark nachgefragt werden. Gleichzeitig gibt es in den gesundheitsbewussten Expatriate-Vierteln von Riad einen wachsenden Appetit auf „Frei von”-Brotlinien.

Die Vereinigten Arabischen Emirate, die ihren Status als Handelszentrum nutzen, präsentieren sowohl importierte Handwerksmarken als auch lokale Labels prominent. Mit einem hohen Pro-Kopf-Einkommen und einer mehrheitlich aus Expatriates bestehenden Bevölkerung gibt es eine robuste Nachfrage nach allem, von Sauerteigbroten bis hin zu asiatischen Chiffon-Kuchen. In Dubai, wo die E-Commerce-Durchdringung 90 % übersteigt, ist der Anstieg von Direct-to-Consumer-Einführungen evident und beleuchtet den expandierenden Markt für Backwarenprodukte im Nahen Osten und Afrika vor dem Hintergrund regionaler Einzelhandelsinnovationen.

Südafrika, angetrieben durch eine aufstrebende Mittelschicht und eine robuste Kühlketteninfrastruktur, steht mit einer CAGR von 7,78 % an der Spitze. Einzelhandelsriesen wie Shoprite und Pick n Pay führen schnell Eigenmarken-Muffins und knusprige Brötchen ein und erweitern die Zugänglichkeit bei gleichzeitig wettbewerbsfähigen Preisen. Nigeria, das mit Währungsschwankungen zu kämpfen hat, birgt langfristig noch großes Potenzial dank seiner riesigen Bevölkerung von 220 Millionen. Regionale Handelsabkommen, insbesondere die Afrikanische Kontinentale Freihandelszone (AfCFTA), sollen Zollschranken senken und den innerregionalen Handel ankurbeln. Dieser Wandel kommt Backwarenherstellern zugute, die in der Mehrländerproduktion und -distribution versiert sind. In den Vororten von Lagos stärken der wachsende Trend zu Gemeinschaftsbäckereien und der Wechsel zu Mischmehl die lokalen Lieferketten. Die Türkei, bekannt für ihr Gebäckerbe und als Mehllieferant für ihre Nachbarn, spielt eine entscheidende Rolle bei der Sicherung der Lieferkettenresilienz für den Markt für Backwarenprodukte im Nahen Osten und Afrika.

Regulatorisches Umfeld

Bäckereihersteller im Nahen Osten und in Afrika arbeiten unter einer Mischung aus nationalen Lebensmittelsicherheitsregelungen und GCC-konformen Standards, die Formulierung, Kennzeichnung und Anlagenkonformität prägen. In Saudi-Arabien setzt die Saudi Food and Drug Authority (SFDA) Anforderungen an Lebensmittelhygiene und Produktkonformität durch, einschließlich einer Vorregistrierungsprüfung für Lebensmittelprodukte zur Überprüfung von Inhaltsstoffen und Konformität mit den geltenden technischen Vorschriften; dies erhöht die Bedeutung von Dokumentationsdisziplin sowohl für konventionelle als auch für „frei von“-SKUs.

In der gesamten Golfregion unterstützen harmonisierte Spezifikationen den grenzüberschreitenden Handel mit verpackten Backwaren. Der Standard GSO 2319:2013 der Gulf Standardization Organization (GSO) legt allgemeine Anforderungen für Backwaren (einschließlich Kekse und Zwieback) fest, während lokale Behörden zusätzliche betriebliche Kontrollen einführen. In Dubai leiten die Aufsicht der Dubai Municipality und der Food Code 2.0 (Version 12, Juli 2023) Bäckerei- und Konditoreibetriebe an, einschließlich Anforderungen an die Genehmigung durch die Food Safety Department, Lizenzierung und die Abdeckung durch eine zertifizierte verantwortliche Person (PIC) pro Schicht je nach Aktivitätsrisiko (insbesondere für Betriebe, die Sahne, Milchprodukte oder Fleisch verarbeiten).

Wettbewerbslandschaft

Im Nahen Osten und Afrika weist der Markt für Backwarenprodukte eine moderate Konzentration auf und hebt eine Wettbewerbslandschaft hervor, in der regionale Spezialisten mit multinationalen Konzernen konkurrieren, die ihren Einfluss festigen oder ausbauen wollen. Unternehmen mit robusten lokalen Marktkenntnissen, optimierten Vertriebsnetzen und der Agilität, Produkte an unterschiedliche kulturelle Geschmäcker und Preispunkte anzupassen, finden in der Marktdynamik Anklang. Die vielfältige Verbraucherbasis der Region, die verschiedene Einkommensniveaus und kulturelle Hintergründe umfasst, intensiviert den Wettbewerb weiter und erfordert von den Akteuren hochgradig lokalisierte Strategien, um erfolgreich zu sein.

Strategische Trends weisen auf vertikale Integration hin. Führende Akteure investieren in Getreidemahlung, Zutatenbeschaffung und den Aufbau von Einzelhandelsallianzen. Diese Strategie hilft ihnen nicht nur, Kosten zu managen, sondern stärkt auch die Zuverlässigkeit der Lieferkette, insbesondere angesichts unvorhersehbarer Rohstoffmärkte und logistischer Herausforderungen. Darüber hinaus ermöglicht die vertikale Integration Unternehmen, eine größere Kontrolle über die Produktqualität zu behalten und eine pünktliche Lieferung sicherzustellen, was entscheidende Faktoren für den Aufbau von Verbrauchervertrauen sind. Es gibt eine aufkeimende Chance an der Schnittstelle von gesundheitsorientierten Formulierungen und traditionellen Aromen. Hersteller, die Produkte entwickeln können, die Ernährungsstandards entsprechen und gleichzeitig kulturelle Essenz bewahren, können eine Premium-Marktposition erlangen. Zum Beispiel bietet die wachsende Nachfrage nach Vollkorn- und glutenfreien Optionen, kombiniert mit der Vorliebe für traditionelle Rezepte, eine lukrative Innovationsmöglichkeit.

Aufstrebende Disruptoren umfassen E-Commerce-Marken, die Direct-to-Consumer-Kanäle und Abonnementdienste nutzen. Diese Disruptoren profitieren von der zunehmenden Internetdurchdringung und den sich ändernden Einkaufsgewohnheiten der Verbraucher in der Region. Gleichzeitig zeigen etablierte Unternehmen wie Grupo Bimbo, wie Technologie ein entscheidender Faktor sein kann. Durch Clean-Label-Neuformulierungen, strategische Akquisitionen und verbesserte betriebliche Effizienz gewinnen sie erhebliche Marktanteile. Darüber hinaus entwickeln sich digitale Initiativen wie KI-gesteuerte Qualitätsprüfungen und IoT-basierte Produktionsüberwachung zu wichtigen Differenzierungsmerkmalen. Diese Fortschritte gewährleisten nicht nur konsistente Qualität und Kosteneinsparungen, sondern helfen auch bei der Navigation durch regulatorische Landschaften an verschiedenen Produktionsstandorten und Märkten. Die Einführung solcher Technologien ermöglicht es Unternehmen auch, schnell auf Marktanforderungen zu reagieren und einen Wettbewerbsvorteil in einer sich entwickelnden Branche zu behalten.

Branchenführer im Markt für Backwarenprodukte im Nahen Osten und Afrika

Modern Bakery LLC

Almarai Group

Grupo Bimbo

Lantmännen Unibake

Agthia Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Industrielle Kapazitätserweiterungen und Konsolidierungsprojekte schaffen Freiräume für die Belieferung von Einzelhandel und Gastgewerbe mit Markenbrot, Tiefkühlprodukten und Premium-Feingebäck und unterstützen zugleich die Agenda der Ernährungssicherheit. Im Oman hat Salalah Mills im Januar 2026 ein Bäckereiwerk im Wert von 25 Millionen RO (etwa 65 Millionen USD) in Khazaen Economic City in Barka eingeweiht, mit 10 Produktionslinien, einer Kapazität von etwa 80 Tonnen/Tag und einem Kühllager mit 2.000 Tonnen Fassungsvermögen, wodurch die lokale Verfügbarkeit von verpackten und gekühlten/tiefgekühlten Backwaren erweitert wird. In Südafrika baut Tiger Brands ein zentralisiertes Bäckereizentrum in Gauteng (berichtet im Juni 2026), das ältere Anlagen ersetzen und den Durchsatz skalieren soll (Ziel: 12.000 Brote pro Stunde), was auf eine Verschiebung hin zu weniger, aber leistungsfähigeren Werken hinweist, die moderne Einzelhandelsnetzwerke mit strafferer Kosten- und Qualitätskontrolle bedienen können.

Chancen entstehen auch in vertikal integrierten Weizen-Wertschöpfungsketten und exportorientierter Fertigung, die Rohstoffvolatilität abfedern und Produktportfolios erweitern können. Olam Agri hat im Februar 2026 eine Pastafabrik im Wert von 40 Millionen USD in Tema, Ghana, in Betrieb genommen, die Getreidelagerung, Vermahlung und eine eigene Bäckerei für Formulierungstests integriert und damit Investitionen in integrierte Verarbeitung widerspiegelt, die Produktentwicklung und Qualitätskonsistenz unterstützen. In Nordafrika gab BakeLand Egypt im Dezember 2025 den Bau einer neuen 10.000 Quadratmeter großen Anlage bekannt, um die Produktion um das Fünffache zu steigern und Exporte anzustreben (unter anderem nach Deutschland und Italien), was die Bedeutung von Skalierbarkeit und Compliance-Fähigkeiten für den Zugang zu höherwertigen Kanälen unterstreicht. Neben diesen Investitionen drängt der Kostendruck durch Energie Bäckereien zu Automatisierung, thermischer Effizienz und Wärmerückgewinnung; moderne Hochgeschwindigkeitslinien, die Prozessverluste im Vergleich zu semi-industriellen Anlagen reduzieren, schaffen Spielraum, um Margen zu schützen und gleichzeitig Tiefkühl- und „frei von“-Sortimente zu erweitern, bei denen die Qualitätskontrolle anspruchsvoller ist.

Aktuelle Branchenentwicklungen

- Mai 2026: Almarai erweiterte die Bäckereiproduktionskapazität um 40 % auf etwa 2,8 Millionen Artikel pro Tag, was auf eine umfassende Skalierung zur Bedienung breiterer Einzelhandels- und Gastgewerbekanäle hinweist. Der Schritt stärkt Almarais integrierte Milch-Bäckerei-Plattform und erweitert die Kapazität für schnell umschlagende verpackte Artikel.

- März 2026: Adenia Partners erwarb eine Beteiligung an Maymana, einem marokkanischen Hersteller, der sich auf Premium-Feingebäck und Backwaren konzentriert. Die Investition stärkt den Kapitalzugang für markenbezogene, margenstärkere Backwaren in Nordafrika und unterstützt eine breitere Premiumisierung der Kategorie über das Grundnahrungsmittel Brot hinaus.

- Dezember 2025: BakeLand Egypt gab eine neue 10.000 Quadratmeter große Produktionsanlage bekannt, mit dem Ziel, die Produktionskapazität um das Fünffache zu steigern und die Exporte auszuweiten. Der Schritt erhöht die regionale Fertigungskapazität und hebt die Wettbewerbsanforderungen an Qualitätssysteme, konstante Belieferung und Innovation bei Kuchen, Feingebäck und anderen wertschöpfenden Bäckereiprodukten an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird als der Wert von verpackten und unverpackten Backwaren gemessen, die im Nahen Osten und in Afrika zum Verzehr verkauft werden, und umfasst alltägliche Grundnahrungsmittel sowie genussorientierte Backwaren, die industriell oder von kleineren Bäckereien hergestellt werden.

Ausgeschlossen aus dem Anwendungsbereich: Getreidemahlung, Rohstoffhandel, Bäckereiausrüstung oder Gastronomiemahlzeiten, die nicht als Backwaren verkauft werden, werden nicht erfasst.

Übersicht der Segmentierung

- Nach Produkttyp

- Brot

- Kuchen und Gebäck

- Kekse und Plätzchen

- Morgengebäck (Muffins, Donuts, Croissants)

- Sonstige

- Kategorie

- Konventionell

- Frei von

- Form

- Frisch

- Tiefgekühlt

- Vertriebskanal

- Gastronomie

- Einzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience-Stores

- Spezialbäckereien

- Online-Einzelhandelsgeschäfte

- Sonstige

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Oman

- Bahrain

- Südafrika

- Nigeria

- Türkei

- Rest des Nahen Ostens und Afrikas

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Nachfragekontexts für Backwaren in der gesamten Region und bildet dann ab, was tatsächlich über Einzelhandel und Gastgewerbe verkauft wird. Wir beziehen uns auf öffentliche Statistiken und Referenzdatensätze wie nationale Statistikbehörden in wichtigen MEA-Ländern, FAOSTAT für Signale zu Getreide- und Lebensmittelbilanzen, UN Comtrade zur Überprüfung der Handelsrichtung bei ausgewählten Bäckereikategorien sowie Bevölkerungs- und Einkommensreihen der Weltbank zur Erklärung der Konsumausweitung.

Um die Marktgrenzen konsistent zu halten, prüfen wir außerdem öffentlich verfügbare Vorschriften und Standards zur Lebensmittelkennzeichnung (soweit anwendbar) sowie Websites von Verbänden und Pressemitteilungen, die auf Kategorieverschiebungen wie verpacktes Brot, Kekse und Frühstücksgebäck hinweisen. Geschäftsberichte und Investorenpräsentationen von Unternehmen helfen, Kategoriepriorisierungen und Kanalfokus zu bestätigen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten wird verwendet, um Expansionsschritte und Anlageninvestitionen auf Plausibilität zu prüfen. Diese Beispiele sind nur illustrativ, und viele weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Befragungen

Die Primärforschung wird genutzt, um die Sekundäransicht mit Personen zu überprüfen, die Preisbildung, Mengen und Sortimentsänderungen unmittelbar erleben, darunter Hersteller, Distributoren, Einkäufer des modernen Einzelhandels und Betreiber im Gastgewerbe. Da die Nachfragemuster in der MEA-Region stark variieren, decken wir zudem eine Bandbreite von Regionen ab, damit das Modell Unterschiede in den Gewohnheiten bei Grundnahrungsmitteln, der Nachfrage nach Premium-Backwaren und der Importabhängigkeit zwischen den Ländern widerspiegelt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Akteure: 17 % | Manager: 60 % |

Marktdimensionierung & Prognose

Die Logik der Marktdimensionierung beginnt mit einem Top-down-Ansatz, bei dem Bevölkerung, Pro-Kopf-Verbrauchsmuster bei Backwaren und kategoriebezogene Preisstufen verwendet werden, um den Ausgabenpool nach Ländergruppen zu rekonstruieren, der anschließend zur regionalen Gesamtsumme zusammengeführt wird. Sobald dieses Bild entsteht, überprüfen wir es mit selektiven Bottom-up-Näherungen, wie beispielsweise stichprobenartig erhobenen Kanalvolumina multipliziert mit durchschnittlichen Verkaufspreisen, sowie Zusammenführungen von Lieferanten- und Distributorendaten für einige Ankerkategorien.

Wichtige Inputs in diesem Markt umfassen Signale zur Verfügbarkeit von Weizen und Mehl, die Durchdringung von verpacktem Brot und Keksen im modernen Handel, Lebensmittelinflation und Währungsbewegungen, die die Regalpreise beeinflussen, die Verschiebung hin zu verpackten Produkten mit längerer Haltbarkeit sowie den Mix aus frischen und tiefgekühlten oder vorgebackenen Formaten im Gastgewerbe. Wenn die Datenlage für kleinere Länder dünn ist, verwenden wir Proxy-Indikatoren aus ähnlichen Einkommens- und Urbanisierungsprofilen und passen die Werte anschließend nach Kanalprüfungen an.

Für die Prognose wird eine Szenarioanalyse verwendet, damit der Ausblick unterschiedliche Pfade für die Normalisierung der Inflation, das Auf- oder Abrücken der Verbraucher und die Expansion des modernen Einzelhandels widerspiegeln kann. Die Szenariogewichtungen und Variablenbereiche werden an das angepasst, was Primärbefragte als realistisch für Preis- und Volumenwachstum im Prognosezeitraum beschreiben.

Datenvalidierung & Aktualisierungszyklus

Gesamtsummen und Segmentaufteilungen werden durch mehrere Durchläufe validiert, bei denen Modellergebnisse mit unabhängigen Signalen verglichen werden, darunter Kommentare zum Kategoriewachstum in öffentlichen Ergebnissen, Importtrends für relevante HS-Codes und beobachtete Bewegungen der Einzelhandelspreise. Tritt ein Ausreißer auf, wird er bis auf die Treiberebene zurückverfolgt, und die Annahmen werden überarbeitet, bevor die interne Freigabe erfolgt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse Preisbildung, Handelsströme oder Verbrauchernachfrage verändern, etwa starke Währungsschwankungen oder politische Änderungen bei Grundnahrungsmitteln. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die veröffentlichte Sichtweise die aktuellsten verfügbaren Daten und bestätigte Marktverschiebungen widerspiegelt.

Vergleich der Marktdimensionierung von Mordor Intelligence für den Markt für Bäckereiprodukte im Nahen Osten und in Afrika mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den MEA-Markt für Bäckereiprodukte können stark voneinander abweichen, selbst wenn das Thema ähnlich klingt, da der Produktkorb und die Kanalgrenzen nicht immer konsistent behandelt werden. Unterschiede ergeben sich auch aus dem verwendeten Basisjahr, dem für die Umrechnung verwendeten Wechselkurszeitpunkt und der Frage, ob die Inflation als Preiseffekt modelliert oder in das Volumenwachstum eingerechnet wird.

Überprüfungen der Importrichtung, Beobachtungen der Regalpreise im modernen Handel und die Validierung des Kategoriemixes mit regionalen Betreibern sind Belege, die Mordor Intelligence auf einen breiteren Ausgabenpool ausrichten, der gängige Grundnahrungsmittel und verpackte Backwaren in der gesamten MEA-Region umfasst, anstatt nur ausgewählte verpackte Segmente oder eine engere Länderauswahl.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 52,14 Mrd. USD (2025) | |

| Branchendatenbuch A | 30,44 Mrd. USD (2025) | Verwendet eine ältere Basis (2019) und einen kürzeren Ausblick bis 2025 und wendet eine engere Produktliste an, die Grundnahrungsmittel und breitere Bäckereiformate, die in der MEA-Region üblicherweise verkauft werden, unterzählen kann. |

| Forschungsverlag B | 22,00 Mrd. USD (2024) | Geht von einer Basis von 2024 aus und scheint einen engeren Umsatzpool darzustellen, was auftreten kann, wenn der Anwendungsbereich stärker in Richtung verpackter, auf den modernen Handel ausgerichteter Kategorien tendiert und die informelle und frische Bäckereinachfrage nicht vollständig skaliert. |

Insgesamt lässt sich die Spannbreite größtenteils durch Umfangsgrenzen und die Wahl des Basisjahres erklären, gefolgt davon, wie die Preisbildung im Prognosezeitraum fortgeführt wird. Indem der Kategoriekorb explizit gehalten wird, die Preisbildung an beobachteten Regaldynamiken verankert wird und die Länderabdeckung durch unabhängige Signale überprüft wird, bleibt die endgültige Zahl auf Inputs rückführbar, die ein Käufer überprüfen und nachvollziehen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Backwarenprodukte im Nahen Osten und Afrika im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 55,33 Milliarden USD und soll bis 2031 74,46 Milliarden USD erreichen.

Welches Land erzielt den höchsten Backwarenumsatz in der Region?

Saudi-Arabien führt mit 19,05 % der Verkäufe im Jahr 2025 dank seiner Bevölkerungsgröße und der Modernisierung des Einzelhandels.

Was ist die am schnellsten wachsende Produktkategorie bis 2031?

Kuchen und Gebäck verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 6,75 %.

Warum gewinnen Tiefkühl-Backwaren an Bedeutung?

Verbesserte Kühlkettenlogistik und der Bedarf der Gastronomie auf Abruf treiben Tiefkühlprodukte mit einer CAGR von 6,58 % voran.

Seite zuletzt aktualisiert am: