Marktgröße und Marktanteil für mobile Zahlungen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

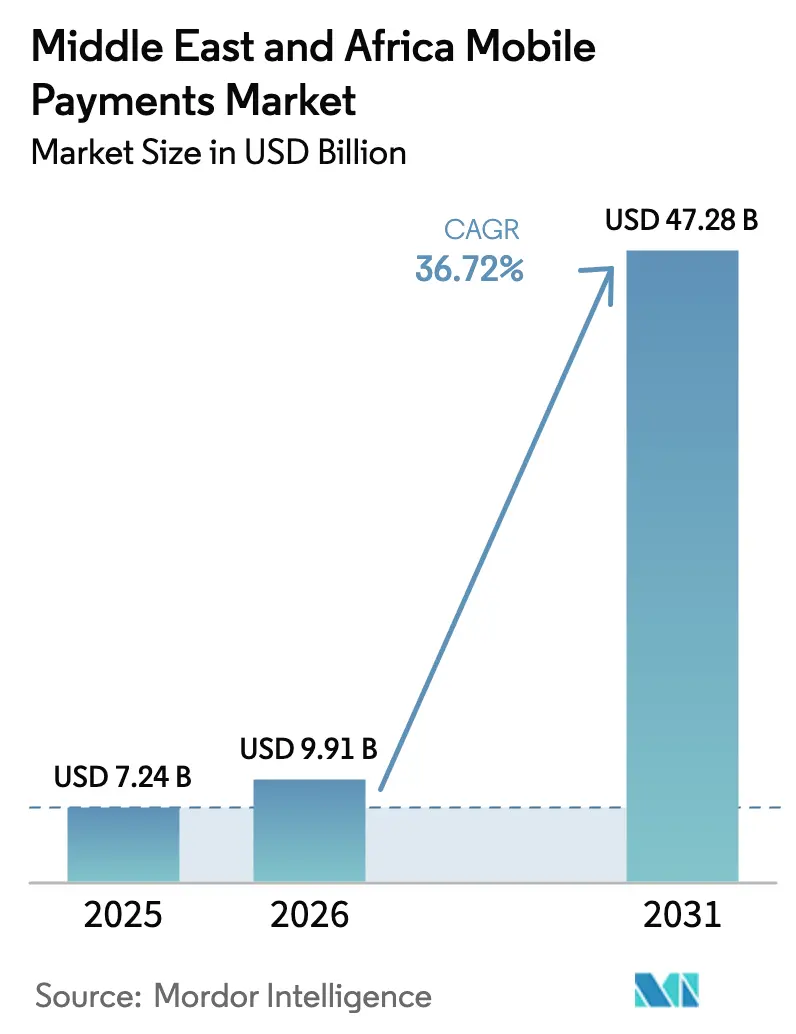

| Marktgröße im Basisjahr (2025) | 7.24 Milliarden US-Dollar |

| Marktgröße (2026) | 9.91 Milliarden US-Dollar |

| Marktgröße (2031) | 47.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Zahlungen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für mobile Zahlungen im Nahen Osten und Afrika wurde im Jahr 2025 auf 7,24 Milliarden USD geschätzt und soll von 9,91 Milliarden USD im Jahr 2026 auf 47,28 Milliarden USD bis 2031 wachsen, mit einem CAGR von 36,72 % während des Prognosezeitraums (2026–2031).

Das explosive Wachstum wurzelt in drei strukturellen Verschiebungen: einer tieferen Durchdringung von Smartphones, einer weit verbreiteten 4G/5G-Abdeckung und der Konvergenz von Telekommunikations-Wallets mit bankgleichen Zahlungsinfrastrukturen.[1]Rishi Raithatha, „The State of the Industry Report on Mobile Money 2025,” GSMA, gsma.com Staatliche Agenden zur Ablösung von Bargeld durch digitale Zahlungen, Echtzeit-Zahlungsinfrastrukturen und grenzüberschreitende Korridore verkürzen die Adoptionszyklen, während Super-App-Ökosysteme die Wirtschaftlichkeit der Kundengewinnung neu gestalten. Die Akzeptanzkosten für Händler sinken weiter, da SoftPOS-fähige Smartphones herkömmliche Terminals ersetzen und Kleinsthändlern den Eintritt in die formelle digitale Wirtschaft ermöglichen. Der intensive Wettbewerb zwischen Telekommunikationsunternehmen, Banken und Fintechs führt zu Produktinnovationen rund um „Jetzt kaufen, später zahlen” (BNPL), QR-Codes und lohngebundene Wallets, was zu einer starken Nutzerbindung und größeren adressierbaren Volumina für den Markt für mobile Zahlungen im Nahen Osten und Afrika führt.

Wichtigste Erkenntnisse des Berichts

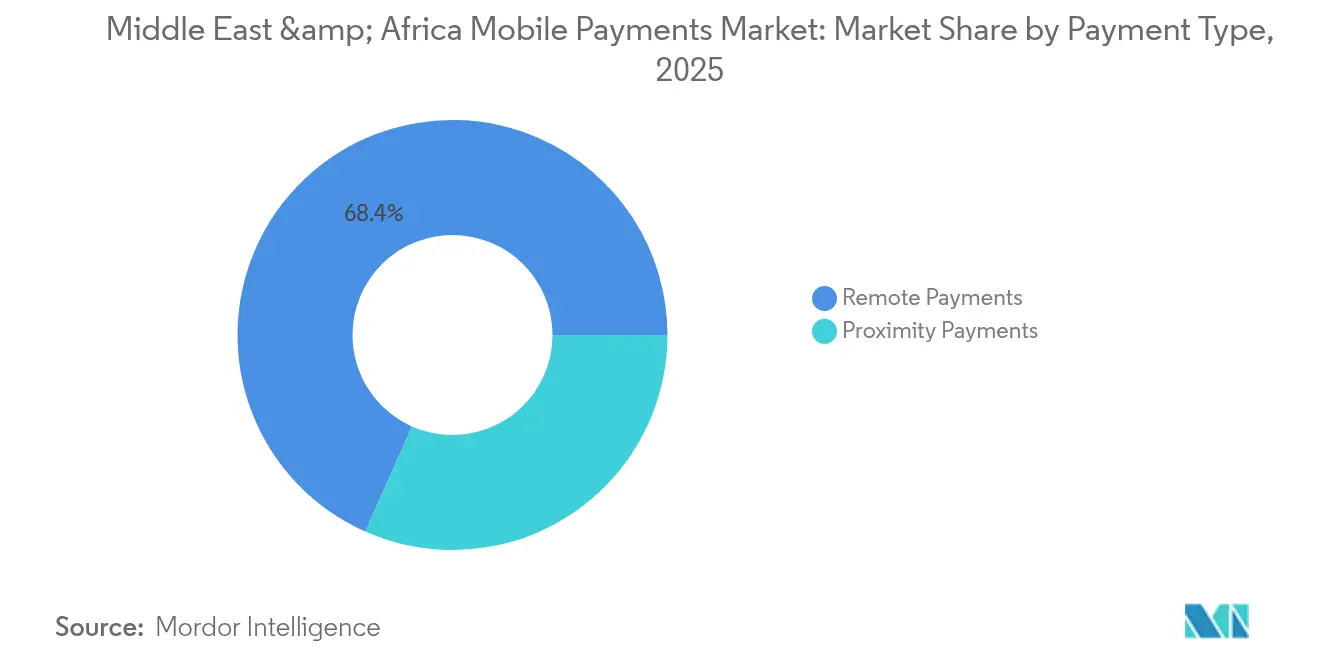

- Nach Zahlungsart: Remote-Zahlungen hielten im Jahr 2025 einen Marktanteil von 68,35 % am Markt für mobile Zahlungen im Nahen Osten und Afrika, während Proximity-Zahlungen bis 2031 voraussichtlich mit einem CAGR von 30,05 % expandieren werden.

- Nach Transaktionsart: POS im Geschäft führte im Jahr 2025 mit einem Umsatzanteil von 40,55 %; P2P-Transaktionen wachsen am schnellsten mit einem CAGR von 32,1 % bis 2031.

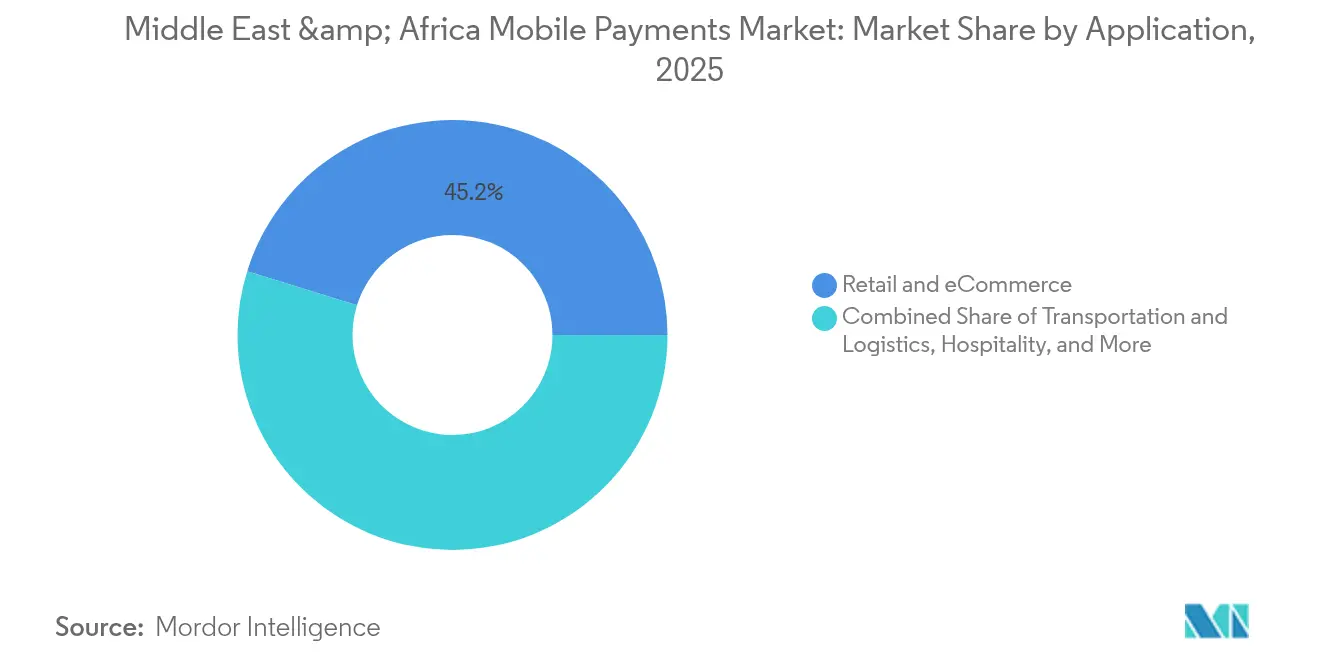

- Nach Anwendung: Einzel- & E-Commerce dominierte im Jahr 2025 mit einem Anteil von 45,20 %; das Segment Regierung & öffentlicher Sektor soll bis 2031 mit einem CAGR von 40,35 % zulegen.

- Nach Endnutzer: Private Transaktionen machten im Jahr 2025 77,30 % der Marktgröße für mobile Zahlungen im Nahen Osten und Afrika aus, während Geschäftstransaktionen mit einem CAGR von 28,4 % bis 2031 zunehmen.

- Nach Geografie: Afrika erfasste im Jahr 2025 einen Marktanteil von 56,65 % am Markt für mobile Zahlungen im Nahen Osten und Afrika; die Region Naher Osten wird voraussichtlich das stärkste Wachstum mit einem CAGR von 39,9 % von 2026 bis 2031 liefern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für mobile Zahlungen im Nahen Osten und Afrika

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| WPS-Mandate (Lohnschutzsystem der GCC) beschleunigen die Migration von Bargeld zu digitalen Zahlungen | +7.8% | GCC-Länder (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait, Oman, Bahrain) | Mittelfristig (2–4 Jahre) |

| BNPL-fähige Wallet-Treueprogramme steigern die Transaktionshäufigkeit in den VAE und KSA | +5.2% | VAE, Saudi-Arabien, mit Ausstrahlungseffekten auf andere GCC-Staaten | Kurzfristig (≤ 2 Jahre) |

| Telekommunikations-Super-App-Wettlauf erschließt ländliche USSD-Nutzung in Afrika südlich der Sahara | +9.5% | Nigeria, Kenia, Südafrika, Ghana, mit Ausweitung auf andere Länder südlich der Sahara | Mittelfristig (2–4 Jahre) |

| SoftPOS-Rollouts bei Kleinsthändlern (Visa Tap-to-Phone-Pilotprojekte) | +6.3% | Südafrika, Ägypten, VAE, Saudi-Arabien, mit Ausweitung auf andere städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Wallet-zu-Wallet-Überweisungskorridore zwischen GCC und Afrika senken Überweisungsgebühren | +4.1% | Korridor VAE–Nigeria, Saudi-Arabien–Ägypten, Katar–Kenia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

WPS-Mandate (Lohnschutzsystem der GCC) beschleunigen die Migration von Bargeld zu digitalen Zahlungen

Die WPS-Konformität erreichte im Jahr 2024 in den VAE 99,8 % und in Saudi-Arabien 92 %, wobei 5,8 Millionen ehemals in bar bezahlte Arbeitnehmer in digitale Kanäle eingebunden wurden.[2]White & Case LLP, „Unlocking Potential: GCC FinTech Trends, Regulations and Funding Outlook,” White & Case, whitecase.com Die obligatorische Lohndigitalisierung leitet wiederkehrende Gehaltszuflüsse in mobile Wallets um und steigert die durchschnittliche Häufigkeit von Nicht-Gehaltszahlungen für Anbieter wie STC Pay um das 3,2-Fache. Das Programm weitet sich auf Bahrain, Katar und Oman aus, standardisiert Gehaltsabrechnungsinfrastrukturen und senkt die Kundengewinnungskosten. Banken profitieren von Guthaben-Salden, während Telekommunikations-Wallets Gebühren aus Überweisungen und Rechnungszahlungen monetarisieren. Die Initiative verankert finanzielle Inklusion in großem Maßstab und festigt den langfristigen Volumenanstieg für den Markt für mobile Zahlungen im Nahen Osten und Afrika.

BNPL-fähige Wallet-Treueprogramme steigern die Transaktionshäufigkeit in den VAE und KSA

Die Integration von Tabby mit STC Pay steigerte die Wallet-Transaktionshäufigkeit im Jahr 2024 um 42 % und unterstrich damit die Fähigkeit von BNPL, Verbraucherkredite innerhalb bestehender digitaler Wallets zu erweitern.[3]Visa Inc., „Visa Tap to Phone Adoption Soars: 200% Year over Year Growth Worldwide,” Visa Newsroom, visa.com Die BNPL-Nutzung hat in den VAE 39 % und in Saudi-Arabien 42 % erreicht, was ein jährliches Wallet-Volumen von 10 Milliarden USD antreibt und durchschnittliche Ticketgrößen erzeugt, die 2,7-mal höher sind als bei herkömmlichen Karten. Händler erzielen höhere Konversionsraten, Verbraucher erhalten Zahlungsaufschübe und Wallet-Betreiber vereinnahmen Interchange- und Verzugsgebühren. Die rasche Skalierung von BNPL-Wallet-Hybriden dürfte die Nutzerbindung vertiefen und die Wettbewerbsdifferenzierung im Markt für mobile Zahlungen im Nahen Osten und Afrika verschärfen.

Telekommunikations-Super-App-Wettlauf erschließt ländliche USSD-Nutzung in Afrika südlich der Sahara

Oranges Max it zielt bis 2025 auf 45 Millionen aktive Nutzer ab und nutzt USSD, um einfache Feature-Phones zu erreichen.[4]Jie Wang, „EM 2.0: A Road for the Digital Intelligent Transformation of African Carriers,” Huawei, huawei.com Telebirr in Äthiopien bedient bereits 40 Millionen Nutzer und verarbeitet monatlich Transaktionen im Wert von 3 Milliarden USD – etwa 30 % des nationalen BIP. Die Positionierung als Super-App ermöglicht es Telekommunikationsunternehmen, Zahlungen, Mikrokredite und Versicherungen zu bündeln, Multi-Linien-Erlöse zu erzielen und gleichzeitig die Abwanderung zu reduzieren. Die USSD-Resilienz in Regionen mit geringer Bandbreite erweitert die adressierbaren Volumina und festigt die dominierende Stellung der Telekommunikationsunternehmen im Markt für mobile Zahlungen im Nahen Osten und Afrika.

SoftPOS-Rollouts bei Kleinsthändlern (Visa Tap-to-Phone-Pilotprojekte)

Visas Tap-to-Phone verzeichnete im Jahr 2025 ein weltweites Jahreswachstum von 200 %, mit starkem Schwung in Südafrika, Ägypten, den VAE und Saudi-Arabien. Die Umwandlung von Android-Smartphones in Akzeptanzgeräte senkt die Hardwarekosten und formalisiert bisher nur mit Bargeld operierende Händler – 30 % der neuen Nutzer hatten keinerlei Vorerfahrung mit digitalen Zahlungen. Die Technologie unterstützt kontaktlose Verbraucherpräferenzen (61 % der Käufer bevorzugen mittlerweile das Antippen und Bezahlen), verbessert die Datenerfassung für Treueprogramme und beschleunigt das Händler-Onboarding. Eine weiträumige Nutzung von SoftPOS dürfte den Transaktions-Mix zugunsten von Proximity-Zahlungen verschieben und das adressierbare BIP für den Markt für mobile Zahlungen im Nahen Osten und Afrika ausweiten.

Analyse der Auswirkungen von Marktbeschränkungen*

| Beschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Lizenzierung bei über 45 afrikanischen Regulierungsbehörden verzögert den Markteintritt | -4.3% | Gesamtafrikanisch, mit besonderem Einfluss auf grenzüberschreitende Zahlungsinitiativen | Langfristig (≥ 4 Jahre) |

| Transaktionsobergrenzen für mobiles Geld in Nigeria und Ägypten reduzieren die Ticketgröße | -3.1% | Nigeria, Ägypten, mit Ausstrahlungseffekten auf Nachbarländer | Mittelfristig (2–4 Jahre) |

| Hohe USSD-Betrugsraten lösen bankseitig auferlegte PIN-Wiederholungslimits aus | -2.7% | Afrika südlich der Sahara, insbesondere Uganda, Sambia und Kenia | Kurzfristig (≤ 2 Jahre) |

| PAPSS-Finanzierungslücken verlangsamen die Einführung von Echtzeit-Zahlungsinfrastrukturen im frankophonen Afrika | -2.1% | Länder der Westafrikanischen Wirtschafts- und Währungsunion (WAEMU) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lizenzierung bei über 45 afrikanischen Regulierungsbehörden verzögert den Markteintritt

Zahlungsanbieter verwenden 18–24 % ihrer Betriebsbudgets für die Einhaltung von Vorschriften, da sie unterschiedliche Lizenzklassen und Gebührenstrukturen navigieren müssen. Die Genehmigungszeiträume reichen von drei Monaten bis über ein Jahr und dämpfen die Markteinführungsgeschwindigkeit für grenzüberschreitende Angebote. Aktivitätsbasierte Lizenzierungsmodelle in Kenia und Ghana bieten vielversprechende Vorlagen, doch eine breite Harmonisierung bleibt eine langfristige Agenda. Die daraus resultierende Reibung schränkt Kapitalzuflüsse ein, hemmt Innovationen und bremst das Wachstum des Marktes für mobile Zahlungen im Nahen Osten und Afrika.

Transaktionsobergrenzen für mobiles Geld in Nigeria und Ägypten reduzieren die Ticketgröße

Gestufte KYC-Obergrenzen in Nigeria begrenzen tägliche Wallet-Überweisungen auf 5 Millionen NGN (3.275 USD), während Ägypten ähnliche Obergrenzen zur Bekämpfung von Geldwäscherisiken durchsetzt. Folglich bleiben die durchschnittlichen Ticketgrößen bei mobilem Geld um 62 % unter denen von Banküberweisungen, was Anbieter dazu zwingt, Häufigkeit gegenüber Wert zu priorisieren. Obwohl die Regulierungsbehörden die Stabilität sichern wollen, begrenzen die Obergrenzen Anwendungsfälle wie B2B-Abrechnungen und große Überweisungen und dämpfen den Gesamtwallet-Erlös im Markt für mobile Zahlungen im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Proximity-Wachstum verändert die Transaktionslandschaft

Remote-Zahlungen machten im Jahr 2025 68,35 % des Marktes für mobile Zahlungen im Nahen Osten und Afrika aus, angetrieben durch Rechnungszahlungen und E-Commerce-Überweisungen. Visas Tap-to-Phone und weit verbreitete NFC-Handsets steigern nun die Akzeptanz von Proximity-Zahlungen mit einem prognostizierten CAGR von 30,05 %, insbesondere in städtischen Zentren des GCC, wo kontaktlose Initiativen im Jahr 2024 zu einem Anstieg von 47 % führten. Händler profitieren von einem höheren Durchsatz an der Kasse, während Verbraucher von der Tap-and-go-Bequemlichkeit profitieren. Aus Proximity-Ereignissen gewonnene Transaktionsdaten ermöglichen hyperlokale Angebote, steigern den Umsatz von Händlern und vertiefen das Ökosystem-Engagement.

Die rasche Verbreitung von SoftPOS bei Kleinsthändlern senkt die Akzeptanzkosten und zielt auf bisher nur mit Bargeld operierende Geschäfte ab, wodurch adressierbare Volumina für den Markt für mobile Zahlungen im Nahen Osten und Afrika erweitert werden. Proximity-Zahlungen ermöglichen auch die Offline-Authentifizierung, ein wichtiges Merkmal in Umgebungen mit unterbrochener Konnektivität. Mit der Skalierung der Infrastruktur wird erwartet, dass der Proximity-Anteil die Lücke zu Remote-Transaktionen schließt und der Fokus der Anbieter auf In-Store-Erlebnisse und eingebettete Commerce-Angebote verlagert wird.

Nach Transaktionsart: P2P-Wachstum treibt finanzielle Inklusion voran

POS-Transaktionen führten im Jahr 2025 mit einem Anteil von 40,55 %, was die hohe Smartphone-Durchdringung und die Digitalisierung des Händlernetzes in GCC-Staaten widerspiegelt. P2P-Überweisungen werden jedoch voraussichtlich alle anderen Ströme mit einem CAGR von 32,1 % übertreffen, gestützt durch Überweisungsbedarfe und begrenzte Filialnetze. Erstmalige Nutzer von mobilem Geld in Afrika starten 78 % ihrer Transaktionsreisen über P2P, was es zu einem kritischen Akquisitionskanal für die Marktgröße für mobile Zahlungen im Nahen Osten und Afrika macht.

Internationale mobile Geldüberweisungen erreichten im Jahr 2024 34 Milliarden USD. Anbieter schichten Mehrwertdienste wie Sparkonten, Mikrokredite und Versicherungen auf, um steigende Wallet-Guthaben zu monetarisieren. Mit dem Fortschritt der Regulierungsbehörden in Richtung Echtzeit-Brutto-Abrechnungs-Interoperabilität werden P2P-Korridore die Liquidität vertiefen und die Rolle des Ökosystems bei der wirtschaftlichen Integration stärken.

Nach Anwendung: Öffentlicher Sektor entwickelt sich zum Wachstumsmotor

Einzel- & E-Commerce erfasste im Jahr 2025 45,20 % des Marktes für mobile Zahlungen im Nahen Osten und Afrika, befeuert durch mobile-first-Checkout-Verfahren und QR-fähige Pop-up-Stores. Nahtlose Kaufprozesse verbessern Konversionsraten und Warenkorbgrößen und veranlassen Händler, mehrere Wallet-Optionen zu integrieren.

Die Akzeptanz im öffentlichen Sektor beschleunigt sich mit einem CAGR von 40,35 %, da digitale Identitäten und E-Government-Portale im Rahmen der Vision 2030 Saudi-Arabiens und der Strategie der Digitalen Regierung der VAE 2025 an Bedeutung gewinnen. Die digitale Auszahlung von Subventionen, Bußgeldern und Lizenzgebühren verankert Volumina, senkt die Bargeldhandhabungskosten und erhöht die Transparenz. Großmaßstäbliche Anwendungsfälle katalysieren Ökosystemeffekte, bringen gering-bankarisierte Bürger in wiederholte digitale Interaktionen und erweitern den Markt für mobile Zahlungen im Nahen Osten und Afrika.

Nach Endnutzer: Geschäftssegment beschleunigt die digitale Transformation

Private Wallets hielten im Jahr 2025 einen dominanten Anteil von 77,30 % und unterstreichen damit die zentrale Rolle von mobilem Geld im täglichen Finanzleben. Diese Dominanz ist auf Gehaltseinzahlungen, Rechnungszahlungen und Einzelhandelstransaktionen mit kleinen Beträgen zurückzuführen, die zusammen das Rückgrat des Marktanteils für mobile Zahlungen im Nahen Osten und Afrika bilden.

Die Nutzung durch Unternehmen wird voraussichtlich mit einem CAGR von 28,4 % wachsen, da Unternehmen Lieferantenabrechnungen, Gehaltsabrechnungen und B2B-Marktplätze digitalisieren. In Uganda überstieg der Transaktionswert für mobiles Geld im Jahr 2023 100 Billionen UGX (26 Milliarden USD). Digitale Workflows optimieren die Abstimmung und verbessern die Liquidität, während höhere Transaktionslimits und API-Konnektivität eingebettete Finanzierungsangebote erschließen, die auf KMU zugeschnitten sind.

Geografische Analyse

Afrika hielt im Jahr 2025 56,65 % des Marktes für mobile Zahlungen im Nahen Osten und Afrika, gestützt durch Kenias mobile Geldtransaktionen, die 59 % des nationalen BIP entsprachen. Die Smartphone-Adoption in Afrika südlich der Sahara soll bis 2025 44 % erreichen und damit die adressierbare Basis für USSD- und App-basierte Wallets erweitern. Trotz chronischer Infrastrukturlücken mindert die Telekommunikationsinnovation rund um Offline-Authentifizierung Sitzungsausfälle, die durch eine ländliche Latenz von 250 ms verursacht werden, was eine USSD-Abbruchrate von 18 % verursacht.

Der Nahe Osten befindet sich auf einem schnelleren Wachstumskurs mit einem prognostizierten CAGR von 39,9 % bis 2031. Das Ziel Saudi-Arabiens, bis 2025 70 % bargeldlose Transaktionen zu erreichen, und der bereits auf 17 % des POS im Jahr 2023 gesunkene Bargeldanteil der VAE veranschaulichen den politisch getriebenen Schwenk hin zu digitalem Geld. Echtzeit-Zahlungssysteme verarbeiteten im Jahr 2023 230 Milliarden USD und sollen bis 2028 in den sechs GCC-Staaten 903 Milliarden USD übersteigen.

Überregionale Wallet-zu-Wallet-Überweisungskorridore verbinden GCC-Migranten-Lohnempfänger mit afrikanischen Empfängern, senken Gebühren und beschleunigen die Abwicklung. Das Panafrikanische Zahlungs- und Abrechnungssystem ist ein potenzieller Wendepunkt, obwohl Finanzierungslücken seinen Rollout in frankophonen Blöcken verzögern. Diese konvergierenden Faktoren deuten auf eine eher komplementäre als wettbewerbsorientierte Dynamik hin, bei der Afrikas Nutzerskalierung und die Infrastrukturreife des Nahen Ostens gemeinsam den Markt für mobile Zahlungen im Nahen Osten und Afrika vorantreiben.

Wettbewerbslandschaft

Die Wettbewerbsstruktur ist zweigeteilt: Telekommunikationsgestützte Plattformen verfügen über mehr als 60 % der aktiven mobilen Geldkonten in Afrika, während die Märkte des Nahen Ostens eine Mischung aus Bank-Wallets und unabhängigen Fintechs aufweisen. Ostafrika ist stark auf M-Pesa konzentriert, während Nigeria, Ägypten und die VAE fragmentiertere Anteile aufweisen. Globale Kartennetzwerke setzen auf Partnerschaften statt auf direkten Wettbewerb – Mastercards Allianz mit Orange Money öffnet die digitale Akzeptanz in sieben afrikanischen Ländern.

Strategische Schwerpunkte liegen auf der Breite des Ökosystems. Super-App-Ambitionen von Orange, MTN und STC bündeln Zahlungen mit Fahrdiensten, Mikrokrediten und Versicherungen und schaffen so eine Multi-Linien-Monetarisierung. SoftPOS und biometrische Authentifizierung differenzieren Herausforderer, die auf die Gewinnung von Kleinsthändlern in städtischen Korridoren abzielen. Grenzüberschreitende Überweisungskorridore, Händleraggregation in unterversorgten Segmenten und vertikalspezifische Lösungen wie Gesundheitszahlungen stellen Marktlücken dar, die die Wettbewerbspositionen innerhalb der Branche für mobile Zahlungen im Nahen Osten und Afrika neu gestalten könnten.

Etablierte Unternehmen reagieren mit beschleunigten Fusionen und Übernahmen sowie Minderheitsbeteiligungen. Jüngste Finanzierungsrunden und Partnerschaften – wie PayPal mit TerraPay und Visa mit Emirates NBD – signalisieren eine Hinwendung zu eingebetteten grenzüberschreitenden Fähigkeiten und maßgeschneiderten KMU-Angeboten. Mit der Öffnung regulatorischer Sandbox-Umgebungen und der Reifung von Open-Banking-APIs werden Datenanalyse und KI-gesteuerte Betrugsmodule zu entscheidenden Vermögenswerten, um das Vertrauen der Verbraucher zu gewinnen und Volumina im Markt für mobile Zahlungen im Nahen Osten und Afrika zu skalieren.

Branchenführer für mobile Zahlungen im Nahen Osten und Afrika

Orange S.A. (Orange Money)

Fawry (MyFawry)

Careem (CareemPay)

Vodafone Group

HyperPay Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vanstone Electronic präsentierte auf der Seamless Middle East A99 Smart-POS-Terminals und signalisierte damit den Vorstoß zur Lokalisierung von Hardware für Kleinsthändler und zur Erschließung der SoftPOS-Nachfolgenachfrage.

- April 2025: PayPal ging eine Partnerschaft mit TerraPay ein, um sein globales Netzwerk in Afrika-GCC-Überweisungskorridore zu integrieren und die Reichweite zu erweitern, während TerraPay Markenkredibilität bei Migranten gewinnt.

- März 2025: Flydubai und Network International führten mobile Geldzahlungen für ergänzende Fluggesellschaftsdienste in Ostafrika ein und schufen damit zusätzliche Wallet-Anwendungsfälle im Reisebereich.

- März 2025: Klaim sicherte sich 26 Millionen USD zur Rationalisierung von Krankenversicherungsabrechnungen und nutzte eingebettete Zahlungen, um Abrechnungszyklen für Anbieter und Versicherer zu verkürzen.

- März 2025: Die Allianz von Checkout.com mit Tabby skaliert die BNPL-Akzeptanz für Einzelhändler in den VAE und Saudi-Arabien und bindet wertintensive Millennial-Käufer, die Ratenzahlungspläne bevorzugen.

- Januar 2025: Sumitomo Corporation investierte in Zension Technologies, um Geräteabonnements mit In-Wallet-Garantiezahlungen zu bündeln und der steigenden Smartphone-Nachfrage im GCC gerecht zu werden.

- Oktober 2024: Orange MEA ging eine Partnerschaft mit Mastercard ein, um die Wallet-Akzeptanz von Orange Money in sieben Ländern auszuweiten und grenzüberschreitenden Nutzen sowie Karteninfrastrukturen zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für mobile Zahlungen im Nahen Osten und in Afrika als den Gesamtwert von Proximity- und Remote-Transaktionen, die auf einem Mobiltelefon über Smartphone-Apps, USSD-Mobilgeldmenüs, QR- oder NFC-Taps initiiert und in Echtzeit oder nahezu in Echtzeit über Wallet- oder Mobile-Money-Schienen abgewickelt werden.

Ausschluss vom Geltungsbereich: Aufladungen auf Prepaid-Karten, Durchzüge am POS, an denen kein Handgerät beteiligt ist, und reine Desktop-Überweisungen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Point-of-Sale (POS) im Geschäft

- Person-zu-Händler (P2M/Checkout)

- Sonstige Transaktionsarten

- Nach Anwendung

- Einzel- und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Regierung und öffentlicher Sektor

- Sonstige Anwendungen (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privat

- Geschäftlich

- Geografie

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Oman

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Marokko

- Übriges Afrika

- Naher Osten

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Aufsichtsbehörden, Telekommunikationsanbietern, Fintech-Gründern und Acquirern in den Golfstaaten sowie in wichtigen afrikanischen Korridoren halfen uns bei der Validierung der täglich aktiven Metriken, der Nutzerabwanderung und der nicht gemeldeten Migrationsgeschwindigkeiten von Bargeld zu digitalen Geräten. Strukturierte Umfragen bei kleinen Einzelhändlern und Fahrdienstleitern brachten weitere Klarheit über typische Ticketgrößen und Akzeptanzprobleme.

Desk Research

Wir begannen mit Makrodaten der Weltbank, des IWF und der nationalen Statistikämter, um den Verbrauch der Haushalte, den Zustrom von Überweisungen und die Smartphone-Verbreitung zu ermitteln. Die Dashboards der Zentralbanken für den Zahlungsverkehr in Saudi-Arabien, Nigeria, den Vereinigten Arabischen Emiraten, Südafrika und Kenia lieferten die jährlichen Wallet-Volumina, während die GSMA Mobile Money-Berichte die Quoten der aktiven Konten und die durchschnittlichen Gebühren lieferten. Fachverbände wie die Payments Association of South Africa und Fachzeitschriften lieferten Erkenntnisse zur Elastizität. Für Überprüfungen auf Unternehmensebene griffen unsere Analysten auf D&B Hoovers und Dow Jones Factiva zu, um Betreiberanmeldungen, Finanzierungsrunden und Tarifänderungen zu ermitteln. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche regulatorische, presse- und firmeneigene Datensätze bildeten die Faktengrundlage.

Marktgrößenbestimmung und -prognose

Ein gemischtes Top-Down-Modell wandelt Verbraucherausgaben, Überweisungen von Migranten und formale Einzelhandelsumsätze in einen potenziellen Zahlungspool um und wendet dann Faktoren für die Penetration mobiler Geldbörsen, den Anteil aktiver Nutzer und die Ticketfrequenz an. Ausgewählte Bottom-up-Validierungen, wie z. B. Händler-Roll-ups in Kenia und POS-Token-Zählungen in den Vereinigten Arabischen Emiraten, stimmen die Ländergesamtbeträge vor der regionalen Aggregation ab. Zu den Schlüsselvariablen gehören Smartphone-Datenkosten, QR-Akzeptanzdichte, Interchange Caps, BNPL-Wallet-Akzeptanz und die Reichweite des Agentennetzes. Die Prognosen verwenden eine multivariate Regression, die die Aktivität der Geldbörsen mit dem Pro-Kopf-BIP, den Preisen für mobile Daten und der Offenheit der Regulierungsbehörden verknüpft; drei Szenarien werden mit leitenden Befragten einem Stresstest unterzogen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den GSMA-Tabellen, den Abrechnungssummen der Zentralbank und den stichprobenartigen Einnahmen der Betreiber abgeglichen. Vor der Veröffentlichung erfolgt eine interne Peer-Review und die Freigabe durch die Aufsichtsbehörde. Wir aktualisieren die Daten alle zwölf Monate und geben Zwischenupdates heraus, wenn politische Schocks, größere Finanzierungsrunden oder Fusionsereignisse die Entwicklung wesentlich verändern.

Warum Mordors Basis für den mobilen Zahlungsverkehr im Nahen Osten und Afrika stabil ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Studien die erfassten Instrumente, Regionen oder Einnahmequellen ausweiten oder einschränken.

Der Rahmen von Mordor orientiert sich an den Ausgaben, die mit dem Mobiltelefon getätigt wurden, und überprüft die wichtigsten Faktoren jährlich, um Abweichungen und rückblickende Verzerrungen zu vermeiden. Zu den Schlüsselfaktoren, die bei anderen Herausgebern zu Lücken führen, gehören das Zählen von Prepaid-Kartenladungen, die Angabe von Verarbeitungsgebühren anstelle des Bruttowertes von Zahlungen oder die ausschließliche Konzentration auf die Golfstaaten unter Auslassung der bevölkerungsreichen afrikanischen Märkte.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 7,24 B USD (2025) | Mordor Intelligence | |

| 20,52 B USD (2023) | Regionale Beratung A | Einschließlich digitaler Geldbörsen und kartenbasierter Zahlungen sowie Prepaid-Aufladungen, die die Gesamtsumme aufblähen. |

| 44 B USD (2025) | Industrie-Datenbuch B | Konzentriert sich nur auf den Nahen Osten und mischt den Wert von Prepaid-Karten mit Ausgaben im Portemonnaie. |

| 6 B USD (2025) | Globaler Aggregator C | Gibt die Einnahmen aus den Bearbeitungsgebühren an, nicht den Transaktionswert, wodurch die Marktgröße unterbewertet wird. |

Insgesamt zeigt der Vergleich, dass die disziplinierte Auswahl des Umfangs, die duale Pfadmodellierung und die häufigen Aktualisierungen von Mordor eine ausgewogene, transparente Grundlinie liefern, die die Entscheidungsträger mit Zuversicht verfolgen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für mobile Zahlungen im Nahen Osten und Afrika?

Der Markt wird im Jahr 2026 auf 9,91 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 36,72 % auf 47,28 Milliarden USD ansteigen.

Warum wachsen Proximity-Zahlungen in der Region so schnell?

SoftPOS-Rollouts, NFC-Handset-Durchdringung und staatliche Agenden für bargeldlose Zahlungen vereinfachen die Akzeptanz für Händler und treiben die Verbrauchernachfrage nach Tap-and-go-Bequemlichkeit an.

Wie wirken sich WPS-Mandate (Lohnschutzsystem) auf das Wachstum mobiler Zahlungen aus?

WPS-Vorschriften lenken Gehälter auf digitale Konten und binden Millionen von Geringverdienern ein, die dann Wallets für alltägliche Einkäufe, Überweisungen und Rechnungszahlungen nutzen.

Welches Anwendungssegment wächst am schnellsten?

Regierungs- und öffentliche Sektorzahlungen werden voraussichtlich mit einem CAGR von 40,35 % wachsen, da digitale Ausweise und E-Government-Dienste mobile Zahlungsinfrastrukturen in die öffentliche Dienstleistungserbringung integrieren.

Was sind die wichtigsten regulatorischen Hindernisse für Anbieter?

Die fragmentierte Lizenzierung bei über 45 afrikanischen Regulierungsbehörden und Transaktionsobergrenzen in Nigeria und Ägypten erhöhen die Compliance-Kosten und begrenzen Transaktionen mit hohem Wert.

Wie konzentriert ist die Wettbewerbslandschaft?

Ungefähr 70 % der aktiven Nutzer entfallen auf die fünf führenden Plattformen, was auf eine moderate Konzentration und anhaltenden Spielraum für neue Marktteilnehmer hindeutet, die sich durch grenzüberschreitende, KMU- oder vertikalspezifische Lösungen differenzieren können.

Seite zuletzt aktualisiert am: