Marktgröße und Marktanteil für digitale Zahlungen im Nahen Osten und in Nordafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

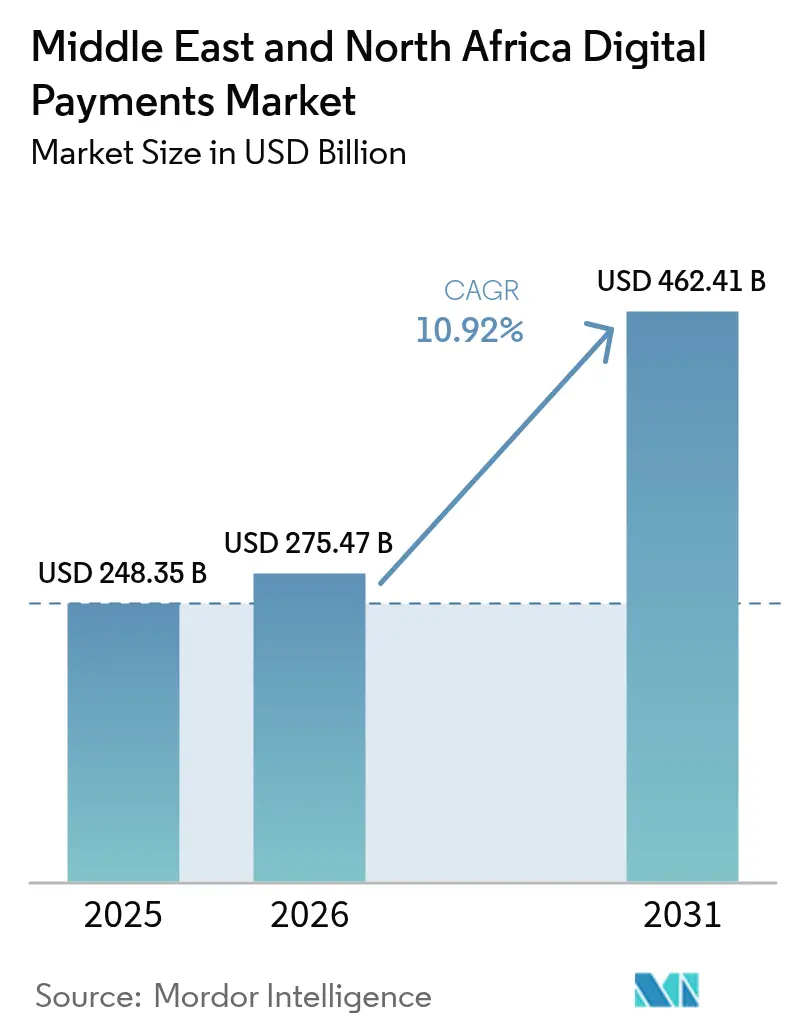

| Marktgröße im Basisjahr (2025) | 248.35 Milliarden US-Dollar |

| Marktgröße (2026) | 275.47 Milliarden US-Dollar |

| Marktgröße (2031) | 462.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Zahlungen im Nahen Osten und in Nordafrika von Mordor Intelligence

Die Marktgröße für digitale Zahlungen im Nahen Osten und in Nordafrika wurde im Jahr 2025 auf 248,35 Milliarden USD geschätzt und soll von 275,47 Milliarden USD im Jahr 2026 auf 462,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,92 % während des Prognosezeitraums (2026–2031). Der rasche Ausbau von Echtzeit-Zahlungsschienen, staatlich gelenkte bargeldlose Mandate und grenzüberschreitende E-Commerce-Ströme festigen digitale Kanäle als Standard-Abrechnungsmethode in Verbraucher- und B2B-Kontexten. Fintech-Sandboxes in Bahrain, Abu Dhabi und Saudi-Arabien beschleunigen Wallet- und API-Innovationen, während Super-App-Ökosysteme im Golf digitale Zahlungen in alltägliche Verbrauchererlebnisse einbetten. Regionale Zahlungsabwickler streben durch Fusionen nach Skalierbarkeit, und globale Netzwerke vertiefen lokale Partnerschaften, um steigende kartenlose Transaktionsvolumina zu erfassen. Erhöhte Betrugsrisiken in Ägypten und Marokko veranlassen erhebliche Investitionen in KI-gesteuerte Risikomodule und stärken den Zusammenhang zwischen Sicherheitslage und Kundenakzeptanz.

Wichtigste Erkenntnisse des Berichts

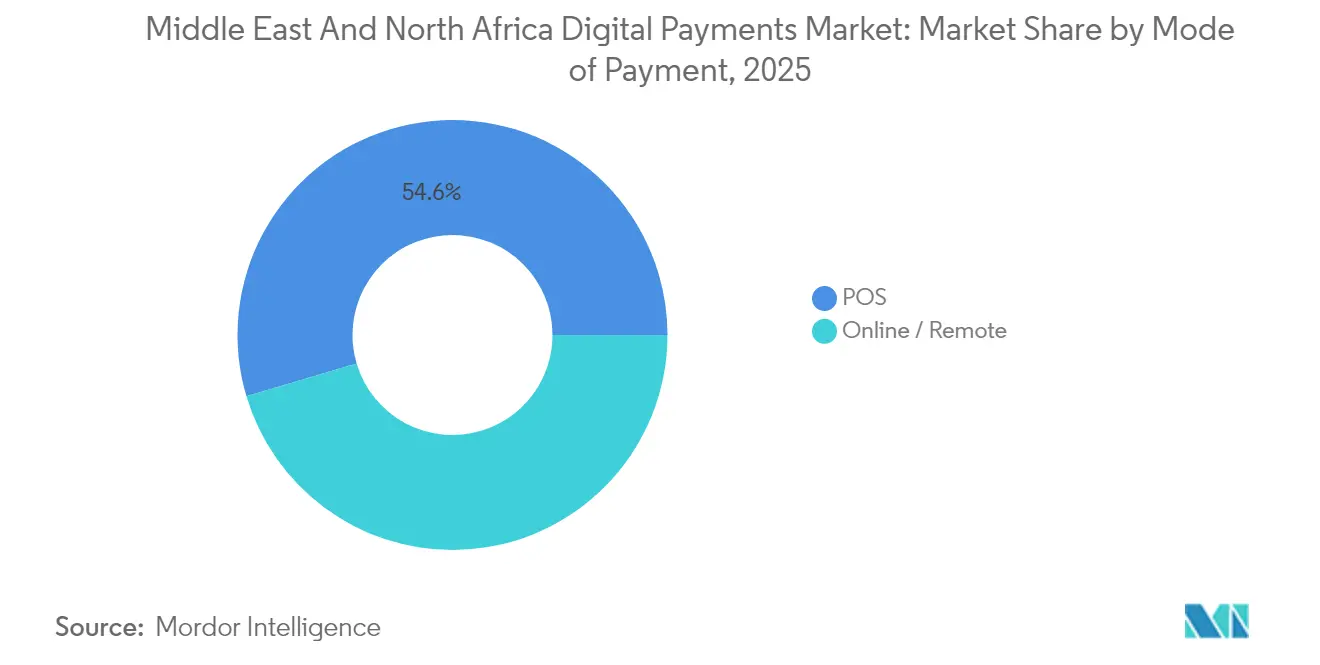

- Nach Zahlungsart führte das Point-of-Sale-Segment mit einem Anteil von 54,60 % am Markt für digitale Zahlungen im Nahen Osten und in Nordafrika im Jahr 2025; Online-/Fernzahlungen werden bis 2031 voraussichtlich mit einer CAGR von 14,45 % zulegen.

- Nach Komponente entfielen 60,85 % der Marktgröße für digitale Zahlungen im Nahen Osten und in Nordafrika im Jahr 2025 auf Lösungen, während Dienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen werden.

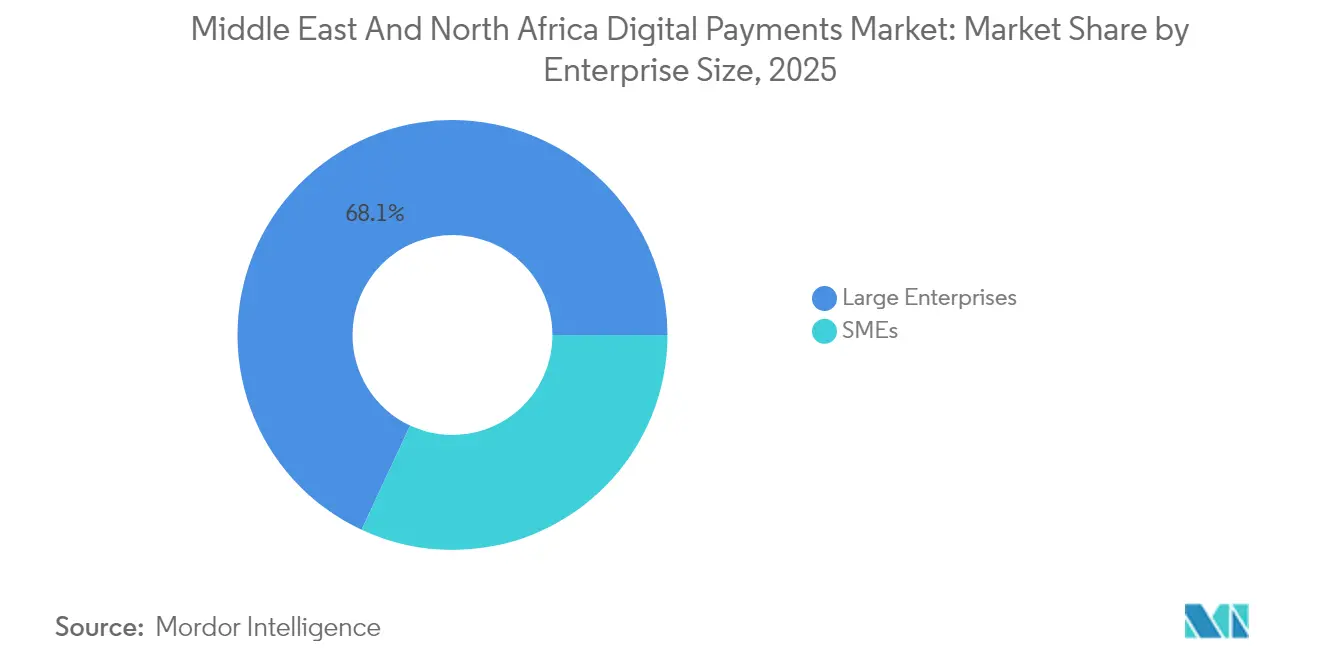

- Nach Unternehmensgröße entfielen 68,05 % des Umsatzes des Marktes für digitale Zahlungen im Nahen Osten und in Nordafrika im Jahr 2025 auf Großunternehmen, während das KMU-Segment bis 2031 voraussichtlich mit einer CAGR von 21,85 % wachsen wird.

- Nach Endbenutzerbranche entfielen 37,95 % des Umsatzes des Marktes für digitale Zahlungen im Nahen Osten und in Nordafrika im Jahr 2025 auf den Einzelhandels- und E-Commerce-Sektor; andere Endbenutzerindustrien werden voraussichtlich mit der schnellsten Rate von 19,15 % CAGR wachsen.

- Nach Geografie hielt die Vereinigten Arabischen Emirate im Jahr 2025 einen Anteil von 24,05 % am Markt für digitale Zahlungen im Nahen Osten und in Nordafrika, und die Türkei wird bis 2031 voraussichtlich eine CAGR von 20,75 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Zahlungen im Nahen Osten und in Nordafrika

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rollout von Echtzeit-Zahlungsschienen in den GCC-Staaten und Ägypten | +3.2% | GCC-Länder und Ägypten, mit Ausstrahlungseffekten auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Staatlich gestützte Mandate für eine bargeldlose Gesellschaft in Saudi-Arabien und den VAE | +2.8% | Saudi-Arabien und VAE in erster Linie, mit Einfluss auf den gesamten GCC | Mittelfristig (2–4 Jahre) |

| Anstieg grenzüberschreitender E-Commerce-Importe über die Türkei und die Freizonen der VAE | +1.9% | VAE, Türkei, mit regionalen Auswirkungen auf MENA | Kurzfristig (≤ 2 Jahre) |

| Fintech-Sandboxes liberalisieren die Lizenzierung digitaler Wallets in Bahrain, Abu Dhabi und Saudi-Arabien | +1.4% | Bahrain, VAE (Abu Dhabi), Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Hohe Auslandsüberweisungsvolumina konvergieren auf mobilen P2P-Plattformen | +1.2% | VAE, Saudi-Arabien, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Von Händlern geführtes Super-App-Rennen beschleunigt eingebettete Zahlungen | +0.9% | VAE, Saudi-Arabien, Ägypten, Türkei | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Echtzeit-Zahlungsschienen: Transformation der Transaktionsgeschwindigkeit

Saudi-Arabiens SARIE verarbeitete 2024 463 Millionen Überweisungen im Wert von 3,2 Billionen SAR, ein Anstieg von 42 % im Jahresvergleich. Die Sofortzahlungsplattform der VAE erfasste innerhalb von sechs Monaten 28 % der inländischen Überweisungen. Die sofortige Abwicklung hat die Betriebskapitalzyklen für KMU verkürzt, Overlay-Dienste wie Request-to-Pay katalysiert und die Wallet-Nutzung in bargeldaffinen Segmenten gefördert. Zahlungsabwickler integrieren ISO 20022-Messaging, um umfangreichere Überweisungsdaten zu ermöglichen – eine Voraussetzung für B2B-Embedded-Finance. Banken kalibrieren ihre Gebührenmodelle neu, da innertagige Liquiditätsrisiken sinken, während Händler von geringeren Warenkorbabbrüchen durch unwiderrufliche Push-Zahlungen berichten. Die Netzwerkeffekte werden voraussichtlich zwischen 2026 und 2028 ihren Höhepunkt erreichen, wenn die verbleibenden GCC-Banken die vollständige API-Anbindung abschließen.

Staatlich gestützte bargeldlose Mandate: Politikgetriebene Transformation

Saudi-Arabien erreichte in Q1 2025 79 % bargeldlose Einzelhandelstransaktionen und übertraf damit das Zwischenziel von 70 % der Vision 2030. Dubai verzeichnete unter seiner Bargeldlosigkeitsstrategie eine Nutzungsrate von 88 % ohne Bargeld. Finanzbehörden knüpfen Mehrwertsteuererstattungen und Beschaffungsverträge an die digitale Akzeptanz und machen die Einhaltung von Vorschriften zu einem kommerziellen Anreiz. Zentralbanken synchronisieren Open-Finance- und Token-Service-Regeln, um die Wallet-Bereitstellung zu rationalisieren und die Datenportabilität sicherzustellen. Lohnauszahlungen im öffentlichen Sektor erfolgen nun standardmäßig über Wallets und fördern die finanzielle Inklusion von Wanderarbeitnehmern. Da gesetzliche E-Rechnungsmandate in den meisten GCC-Märkten bis 2026 fällig werden, werden kartenpräsente und Konto-zu-Konto-Schienen um die nationale ID-Tokenisierung konvergieren und die KYC-Sicherheit stärken.

Grenzüberschreitender E-Commerce: Neugestaltung regionaler Handelsströme

Der E-Commerce-GMV in MENA wuchs 2024 um 30 %, wobei der durchschnittliche Bestellwert auf 35,60 USD stieg. Die Freizonen der VAE und türkische Fulfillment-Hubs lenken den Großteil grenzüberschreitender Pakete und setzen Multi-Währungsverarbeitung sowie die Akzeptanz lokaler Zahlungsmethoden auf die strategische Roadmap der Zahlungsdienstleister. Die BNPL-Durchdringung steigt bei grenzüberschreitenden Warenkörben am schnellsten und erhöht die Genehmigungskonversionsrate. Zahlungsabwickler führen intelligentes Routing ein, um Liquiditätsengpässe bei Fremdwährungen zu mindern, insbesondere in Märkten mit Kapitalverkehrskontrollen. Compliance-Teams priorisieren die vereinfachte Zolldokumentation und die sofortige Zollberechnung im Checkout-Prozess, was die Hürde für Erstkäufer weiter senkt. Der beschleunigte Hochlauf konzentriert sich auf 2025–2026, da globale Marken ihre Auftritte auf Arabisch und Türkisch lokalisieren.

Fintech-Sandboxes: Förderung von Innovationsökosystemen

Das FIT-Programm der VAE zählte 2024 329 aktive Fintechs – 128,5 % mehr als 2021. Die Sandbox von Bahrain erprobt Blockchain-basierte Überweisungen, die eine Abwicklungsgebühr von unter 1 USD für Afrika-Korridore versprechen. Sandbox-Kohorten in Saudi-Arabien haben das Wallet-Nutzerwachstum auf 14 Millionen beschleunigt. Sandbox-Ausnahmegenehmigungen senken Kapitalanforderungen und beschleunigen die Umsetzung von Konzeptnachweisen, was cloudnative Mikro-Service-Architekturen fördert, die in MENA exportiert werden können. Frühphasige Zahlungsdienstleister nutzen diese Programme, um die regulatorische Compliance vor der Skalierung nachzuweisen, und verkürzen damit die Markteinführungszyklen von 24 Monaten auf weniger als 10. Da die Regulierungsbehörden die Abschlusskriterien verschärfen, werden neue Marktteilnehmer auf spezialisierte Anwendungsfälle wie Kleinstkredite und Lieferkettenfinanzierung umschwenken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Interbankenentgelt-/MDR-Obergrenzen in den MENA-Jurisdiktionen | -1.1% | Pan-MENA, insbesondere grenzüberschreitende Händler betreffend | Mittelfristig (2–4 Jahre) |

| Zunahme von Cyberbetrug in Ägypten und Marokko dämpft das Verbrauchervertrauen | -0.8% | Ägypten, Marokko, mit Ausstrahlungseffekten auf andere nordafrikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Veraltete POS-Infrastruktur außerhalb von Städten der ersten Klasse | -0.7% | Nordafrika, Türkei, Ägypten, Jordanien | Langfristig (≥ 4 Jahre) |

| Fremdwährungs-Liquiditätsdruck bei grenzüberschreitenden Abwicklungen | -0.5% | Ägypten, Türkei, Marokko, Tunesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Interbankenentgelte und MDR-Obergrenzen: Wirtschaftlichkeit unter Druck

Unterschiedliche Obergrenzen für Händlerrabattsätze erschweren die Wirtschaftlichkeit des grenzüberschreitenden Acquiring. Zahlungsdienstleister, die sowohl in den VAE (flexible MDR) als auch in Ägypten (strengere Obergrenzen) tätig sind, haben Schwierigkeiten, gemischte Preismodelle zu harmonisieren, was zu Margendruck führt. KMU verzögern die Terminalinstallation, wenn die Wirtschaftlichkeit ungünstig erscheint, was die Bargeldabhängigkeit verlängert. Regionale Verbände setzen sich für eine Konvergenz rund um kostenbasierte Interbankenentgelte ein, doch gesetzgeberische Zyklen deuten auf eine mehrjährige Lösung hin. In der Zwischenzeit bündeln Acquirer Mehrwertdienste wie Analysen und sofortige Abwicklung, um Gebühreneinnahmen zu sichern. Tokenisierte Konto-zu-Konto-Angebote entstehen ebenfalls als MDR-freie Alternativen und gestalten die Gateway-Strategie neu.

Zunahme von Cyberbetrug: Hemmnisse in aufstrebenden Märkten

Eine Studie von Visa aus dem Jahr 2025 zeigt, dass 97 % der GCC-Verbraucher mindestens eine Sicherheitsmaßnahme online einsetzen, dennoch sind Betrugsfälle in Ägypten und Marokko stark angestiegen.[3]Visa, "Verbraucher setzen auf Sicherheitsmaßnahmen, während digitale Zahlungen weiter wachsen", visa.com Phishing- und SIM-Swap-Angriffe zielen auf Erstnutzer von Wallets ab und untergraben das Vertrauen. Banken integrieren KI-gestützte Tiefenautorisierung, um Falschmeldungen um 20 % zu reduzieren und synthetische Identitäten nahezu in Echtzeit zu erkennen. Die obligatorische 3-D-Secure-Nutzung weitet sich auf Transaktionen mit niedrigen Beträgen aus, doch schlechte Netzwerklatenz kann die Abbruchrate erhöhen. In Arabisch und Französisch durchgeführte Aufklärungskampagnen sollen das Vertrauen wiederherstellen, und das regionale Büro des PCI Council führt Compliance-Kliniken für kleine Acquirer durch. Ein messbarer Effekt auf die Akzeptanz wird erwartet, sobald die Betrugsverlustquoten unter die 10-Basispunkte-Marke fallen, was für Mitte 2026 angestrebt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Online-/Fernsegment verdrängt die traditionelle POS-Dominanz

Der Markt für digitale Zahlungen im Nahen Osten und in Nordafrika verzeichnete 54,60 % seines Transaktionswerts im Jahr 2025 am Point of Sale; jedoch wuchsen Online- und Fernkanäle mit einer CAGR von 14,45 % und höhlten die historische Dominanz aus. Mobile Wallets machen bereits 18 % der Ausgaben in Geschäften im Golf aus und werden bis 2027 voraussichtlich ein Drittel übersteigen, da die Nahfeldkommunikation (NFC) flächendeckend akzeptiert wird. Von Zentralbanken eingeführte QR-Code-Schienen lassen die Unterscheidung zwischen „kartenpräsent” und „kartenabwesend” weiter verschwimmen und sorgen für eine einheitliche Checkout-Erfahrung in Ladengeschäften und auf Social-Commerce-Plattformen.

Die verstärkte E-Commerce-Nutzung nach dem Auslaufen der Pandemie 2024 führte zu dauerhaften Verhaltensänderungen: 85 % der regionalen Verbraucher testeten mindestens eine neue Zahlungsmethode, etwa tokenisiertes Click-to-Pay oder BNPL-Checkout. Zahlungsabwickler optimieren nun die Gateway-Orchestrierung, die bei Bedarf in weniger als 200 Millisekunden zwischen lokalen Systemen, internationalen Netzwerken und Konto-zu-Konto-Optionen umschaltet. Da Echtzeit-Schienen mit Open-Banking-APIs konvergieren, erwarten Zahlungsdienstleister Kostensenkungen bei der Autorisierung von bis zu 40 Basispunkten, was die Margenökonomie des Fernhandels bei zunehmendem Volumen trägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Wachstum der Dienstleistungen übertrifft Lösungen bei steigender Komplexität

Lösungs-Gateways, Verarbeitungssysteme, Wallets und Betrugsabwehrmodule hielten 2025 60,85 % der Marktgröße für digitale Zahlungen im Nahen Osten und in Nordafrika, was die grundlegende Bedeutung der Kerninfrastruktur widerspiegelt. Dennoch werden Dienstleistungen bis 2031 mit einer CAGR von 18,05 % wachsen und in schnell wachsenden Teilmärkten wie Saudi-Arabien die Softwareeinnahmen übertreffen. Beratungsunternehmen sind neun Monate im Voraus für Open-API-Bereitschaftsprüfungen gebucht, und Cloud-Migrationsmandate von Regulierungsbehörden steigern die Nachfrage nach Integrationsspezialisten.

Das verwaltete Betrugsmonitoring wechselt von Lizenzgebühren zu nutzungsbasierten Modellen, die sich an Transaktionsspitzen während des Ramadans und des Singles' Day anpassen. Banken lagern White-Label-Wallets an Plattformanbieter aus und bevorzugen SLA-gesicherte Betriebszeit-Garantien gegenüber internen Entwicklungen. Regulatorische Supportfunktionen, einschließlich Reporting, Streitmanagement und Verbraucherschutz-Dashboards, runden Dienstleistungspakete ab und treiben den durchschnittlichen Vertragswert auf das 1,7-fache der Äquivalente von 2023. Folglich verzeichnen Hybridanbieter, die modulare Software-as-a-Service-Lösungen mit Beratungsleistungen kombinieren, bis 2028 zweistellige Buchungszuwächse.

Nach Unternehmensgröße: KMU treiben beispielloses Wachstum durch digitale Akzeptanz

Großunternehmen generierten 2025 noch 68,05 % der Transaktionsflüsse und nutzten Omnichannel-Orchestrierung sowie direkte Systemmitgliedschaften, um die Verarbeitungskosten zu senken. Dennoch verzeichnet das KMU-Segment eine CAGR von 21,85 % – das schnellste Wachstum im Markt für digitale Zahlungen im Nahen Osten und in Nordafrika. Wallet-basierte Soft-POS-Produkte wie Geideats Smartphone-App eliminieren Hardwareausgaben und ermöglichen die Akzeptanz für Kleinsthändler. Im Golf verpflichten staatliche Beschaffungsportale nun zur digitalen Rechnungsstellung und drängen KMU-Lieferanten in formelle Zahlungsschienen.

Der KMU-Vertrauensindex von Mastercard zeigt, dass 72 % der befragten Unternehmen für 2025 gleich hohe oder höhere Einnahmen erwarten, was Investitionen in globale Schaufenster und die Lokalisierung von Checkout-Prozessen antreibt. Die grenzüberschreitende Befähigung hat oberste Priorität: 79 % der KMU planen internationale Verkäufe und setzen dabei auf Multi-Währungsabwicklung, Echtzeit-Devisenkurse und integrierte Zollberechnung. Zahlungsdienstleister umwerben dieses Segment mit umsatzbasierter Finanzierung und eingebetteten Betriebskapitallinien und vertiefen damit den Wallet-Anteil über Zahlungen hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Diversifizierung jenseits von Einzelhandel und E-Commerce

Einzelhandel und E-Commerce hielten 37,95 % des Wertpools 2025, doch andere Branchen – Behörden, Bildung, Versorgungsunternehmen und Gaming – wachsen kollektiv mit einer CAGR von 19,15 % und verschieben den Nachfragemix. Behörden in den VAE erheben nun 100 % der Gebühren für Aufenthaltsvisa über Wallets oder Karten und erzeugen so ein stabiles Grundvolumen. Versorgungsunternehmen führen Autopay-Mandate ein, die die Zahlungsausfallquote um 15 Prozentpunkte senken. Der MENA-Gaming-Sektor, der 2023 einen Wert von 7,45 Milliarden USD hatte und mit einer CAGR von 9,4 % wächst, integriert reibungslose Aufladevorgänge über Carrier Billing und tokenisierte Karten und verlängert so den Lebenszeitwert der Spieler.

Bildungseinrichtungen haben während der Pandemie auf wiederkehrende digitale Studiengebührenpläne umgestellt und behalten diese aus Bequemlichkeit bei, was saisonal vorhersehbare Zahlungsspitzen in jedem Semester erzeugt. Das Interesse von Gesundheitsdienstleistern an der sofortigen Auszahlung von Versicherungserstattungen ist ein weiteres Wachstumsfeld und positioniert Zahlungsdienstleister mit Auszahlungsfähigkeiten für überdurchschnittliches Wachstum. Zusammen diversifizieren diese Branchen die Einnahmequellen und reduzieren die Abhängigkeit von Einzelhandelszyklen.

Geografische Analyse

Die VAE machten 2025 24,05 % des Marktes für digitale Zahlungen im Nahen Osten und in Nordafrika aus, angetrieben von 329 aktiven Fintech-Unternehmen und einer unterstützenden Roadmap zur Transformation der Finanzinfrastruktur. Echtzeit-Schienen, Open-Finance-Regulierungen und eine Bargeldlosigkeitsadoptionsrate von 88 % stützen einen adressierbaren Fintech-Umsatzpool, der bis 2025 auf 3,56 Milliarden USD und bis 2030 auf 6,43 Milliarden USD anwachsen soll. Grenzüberschreitende Korridore über die Häfen Dubais tragen einen überproportionalen Anteil an hochvolumigen Multi-Währungsströmen bei, was Zahlungsdienstleister dazu veranlasst, automatisierte Sanktionsprüfungen und Echtzeit-Zollberechnung als Mehrwertdienste einzubetten.

Die Türkei ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 20,75 % bis 2031, angetrieben von einer jungen, mobilaffinen Verbraucherbasis und einer entstehenden Kryptowährungsregulierung, durch die das Land voraussichtlich von der FATF-Grauliste gestrichen wird. Inländische Zahlungsabwickler beeilen sich, sofortige Kartenabhebungen in Gaming- und Influencer-Commerce-Apps zu integrieren, während Hersteller B2B-BNPL für Exportforderungen nutzen.

Saudi-Arabiens E-Zahlungen erreichten Anfang 2025 79 % der Einzelhandelstransaktionen, wobei die Vision 2030-Meilensteine eine aggressive Wallet-Ausgabe und Open-Banking-Einführungen vorantreiben. Risikokapitalflüsse bestätigen die Dynamik: Das Königreich erfasste in Q1 2025 58 % der MENA-Risikokapitalgelder, wobei Fintechs 57 % davon erhielten. Banken schwenken auf Produktfabriken um, die Ausgabe, Acquiring und Kreditvergabe über Mikrodienste entkoppeln, und richten sich damit an SАМАs abgestuftem Lizenzsystem aus.

Ägypten bietet Skalierbarkeit mit latentem Potenzial; politische Rahmenbedingungen wie die Strategie zur finanziellen Inklusion des Nationalen Zahlungsrats drängen Verbraucher zu Wallets. Fawrys Netzwerk verarbeitet täglich Millionen von Kleinsttransaktionen, und neue Partnerschaften wie dubizzle-Paymob weiten die Akzeptanz auf Kleinanzeigenmarktplätze aus. Dennoch halten Cyberbetrugs-Vorfälle das Vertrauen fragil und lösen koordinierte öffentlich-private Sicherheitsprogramme aus.

Marokko, der drittgrößte arabische Fintech-Hub, baut Zahlungskorridore in frankophone afrikanische Länder auf. Das Risikokapital-gestützte Unternehmen PayTic plant, die Ausgabe-Verarbeitung auf dem gesamten Kontinent auszurollen, und Regulierungsbehörden erarbeiten Open-API-Standards. Die Verbraucherakzeptanz konzentriert sich auf das städtische Casablanca und Rabat, während die digitale Erschließung ländlicher Gebiete als nächste Grenze von der Verbesserung der Mobilfunkabdeckung abhängt.

Wettbewerbslandschaft

Der Markt für digitale Zahlungen im Nahen Osten und in Nordafrika wird von prominenten Akteuren wie Visa, Mastercard und PayPal dominiert, neben regionalen Akteuren wie Network International, Fawry und STC Pay. Konsolidierung ist erkennbar: PayUs 43,5%ige Beteiligung an Mindgate verankert eine Echtzeit-Verarbeitungskapazität, die seinen regionalen Acquiring-Fußabdruck ergänzt.[1]Prosus, "PayU tritt Mindgate als strategischer Investor bei, um globale Innovation zu beschleunigen", prosus.com Globale Netzwerke investieren stark in Tokenisierung und KI-gestützte Betrugsabwehr, um die Relevanz von Interbankenentgelten zu erhalten, während Konto-zu-Konto-Schienen reifen.

Strategische Allianzen dominieren die Expansionsstrategie. Mastercard hat sich mit Corpay zusammengetan, um grenzüberschreitende Zahlungen von Unternehmen zu Unternehmen zu skalieren, und verbindet dabei Netzwerk-Tokenisierung mit Corpays Devisenplattform.[2]Mastercard, "Mastercard und Corpay starten strategische Partnerschaft im grenzüberschreitenden Zahlungsverkehr", mastercard.com Visas Deep-Authorization-Engine reduziert falsch abgelehnte Betrugsmeldungen bei kartenabwesenden Vorgängen und verschafft Ausstellern einen Wettbewerbsvorteil im E-Commerce-Verkehr.

Super-App-Ambitionen bei Händlern und Telekommunikationsunternehmen gestalten die Kanalsteuerung um. Areebas Partnerschaft mit Foo bietet Banken, die Embedded Finance anstreben, schlüsselfertige Kartenprogramme und Wallets an, verkürzt die Markteinführungszeit und diversifiziert die Einnahmen über Interbankenentgelte hinaus. Geideats SoftPOS-Expansion nach Ägypten verwandelt Smartphones in Terminals und schließt die Akzeptanzlücke in der letzten Meile, während die regionale Händlerbasis gestärkt wird.

Marktführer im Bereich digitale Zahlungen im Nahen Osten und in Nordafrika

Paypal Holdings Inc.

ACI Worldwide Inc.

Visa Inc.

Mastercard Incorporated

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mastercard und Corpay haben eine Partnerschaft für grenzüberschreitende Zahlungen gestartet und positionieren gemeinsame Netzwerk-Tokenisierung und Devisenfähigkeiten für den Treasury-Bedarf von Unternehmen.

- Mai 2025: Mashreq hat sich mit Al Etihad Payments zusammengeschlossen, um Echtzeit-Schienen für KMU in den VAE einzuführen, mit dem Ziel, die Abwicklungszyklen von T+1 auf Sekunden zu verkürzen.

- April 2025: PayPal und TerraPay haben sich zusammengetan, um sofortige grenzüberschreitende Auszahlungen nach Afrika von Absendern aus dem Nahen Osten zu verbessern und die adressierbaren Überweisungskorridore von PayPal zu erweitern.

- April 2025: Das in Dubai ansässige Unternehmen Fuse hat 6,6 Millionen USD eingesammelt, um die Kosten für grenzüberschreitende Transaktionen in MENA zu senken, und setzt auf direkte Bankintegrationen für Abwicklungen in unter einer Minute.

Berichtsumfang des Markts für digitale Zahlungen im Nahen Osten und in Nordafrika

Der Bericht über digitale Zahlungen im Nahen Osten und in Nordafrika segmentiert den Markt nach Zahlungsart und unterscheidet dabei zwischen Point of Sale (POS) und Online-/Fernzahlung. Die weitere Kategorisierung nach Komponente unterteilt den Markt in Lösungen wie Gateway, Verarbeitung, Wallet, Betrug und sonstiges sowie Dienstleistungen, die Beratung, Integration und Support umfassen. Die Segmentierung nach Unternehmensgröße unterscheidet zwischen Großunternehmen und kleinen und mittleren Unternehmen (KMU). Die Endbenutzerindustrien sind in Einzelhandel und E-Commerce, Medien und Unterhaltung, Gesundheitswesen, Gastgewerbe und Reisen sowie andere Branchen unterteilt, die Bildung, Versorgungsunternehmen und Behörden umfassen. Geografisch umfasst der Bericht Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, die Türkei, Marokko und die weitere Region Naher Osten und Nordafrika. Alle Marktprognosen werden in USD-Wert ausgedrückt.

| Point of Sale (POS) |

| Online-/Fernzahlung |

| Lösungen (Gateway, Verarbeitung, Wallet, Betrug, Sonstiges) |

| Dienstleistungen (Beratung, Integration, Support) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Andere Endbenutzerindustrien (Bildung, Versorgungsunternehmen, Behörden) |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Ägypten |

| Türkei |

| Marokko |

| Übriger Naher Osten und Nordafrika |

| Nach Zahlungsart | Point of Sale (POS) |

| Online-/Fernzahlung | |

| Nach Komponente | Lösungen (Gateway, Verarbeitung, Wallet, Betrug, Sonstiges) |

| Dienstleistungen (Beratung, Integration, Support) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endbenutzerbranche | Einzelhandel und E-Commerce |

| Medien und Unterhaltung | |

| Gesundheitswesen | |

| Gastgewerbe und Reisen | |

| Andere Endbenutzerindustrien (Bildung, Versorgungsunternehmen, Behörden) | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Marokko | |

| Übriger Naher Osten und Nordafrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale Zahlungen in MENA?

Die Marktgröße für digitale Zahlungen in MENA beträgt 275,47 Milliarden USD im Jahr 2026 und soll bis 2031 462,41 Milliarden USD erreichen.

Welcher Zahlungsmodus wächst am schnellsten?

Online-/Fernzahlungen wachsen mit einer CAGR von 14,45 % und übertreffen damit das Point-of-Sale-Segment, das derzeit den Marktanteil anführt.

Warum beschleunigen sich die Dienstleistungseinnahmen schneller als die Lösungseinnahmen?

Die Implementierungskomplexität rund um Open Banking, Echtzeit-Schienen und Betrugsmanagement treibt eine CAGR von 18,05 % bei Dienstleistungen an, da Unternehmen spezialisiertes Fachwissen suchen.

Welches Land bietet das höchste Wachstumspotenzial?

Für die Türkei wird bis 2031 eine CAGR von 20,75 % prognostiziert, bedingt durch ihre junge Bevölkerung, die Smartphone-Verbreitung und eine unterstützende Fintech-Regulierung.

Wie beeinflussen KMU die Marktdynamik?

KMU, die mit einer CAGR von 21,85 % wachsen, setzen Soft-POS und Multi-Währungs-Gateways ein, um grenzüberschreitende Verkäufe auszuweiten und die Transaktionsvolumina über Großunternehmenskanäle hinaus zu steigern.

Was ist die größte Herausforderung, die eine breitere Akzeptanz hemmt?

Fragmentierte Interbankenentgelt-Obergrenzen und zunehmender Cyberbetrug, insbesondere in Ägypten und Marokko, dämpfen die Händlerökonomik bzw. das Verbrauchervertrauen.

Seite zuletzt aktualisiert am: