Größe und Marktanteil des E-Commerce-Marktes im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

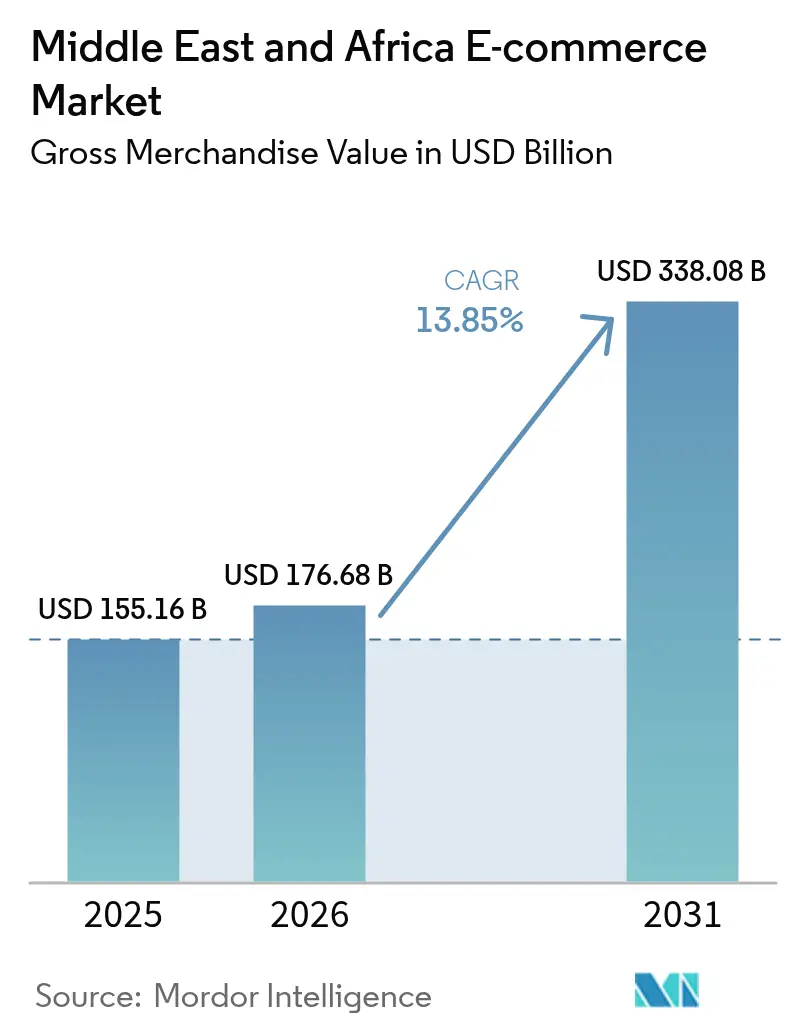

| Marktgröße im Basisjahr (2025) | 155.16 Milliarden US-Dollar |

| Marktgröße (2026) | 176.68 Milliarden US-Dollar |

| Marktgröße (2031) | 338.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Commerce-Marktes im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des E-Commerce-Marktes im Nahen Osten und Afrika wurde im Jahr 2025 auf 155,16 Milliarden USD geschätzt und wird voraussichtlich von 176,68 Milliarden USD im Jahr 2026 auf 338,08 Milliarden USD bis 2031 wachsen, mit einer CAGR von 13,85 % während des Prognosezeitraums (2026–2031). Gesundes Wachstum des verfügbaren Einkommens in den Golfstaaten, beschleunigte Smartphone-Upgrades und Investitionen in die Logistik erweitern gemeinsam die adressierbare Basis an Online-Käufern. Marktplätze umwerben Verbraucher mit Versprechen ultraschneller Lieferung, während Händler integrierte Finanzierungstools einsetzen, die Reibungsverluste beim Bezahlvorgang reduzieren. Grenzüberschreitende Korridore, insbesondere von China in den GCC-Raum und innerafrikanische Routen, tragen nun einen wachsenden Anteil an Paketsendungen, was auf eine stärkere Integration zwischen regionalen Verkäufern und globalen Lieferketten hinweist. Mit der Skalierung regulatorischer Sandbox-Umgebungen entwickeln Fintech- und E-Commerce-Unternehmen gemeinsam Kredit-beim-Checkout-Produkte, die das Warenkorbwachstum ankurbeln und einen positiven Kreislauf der digitalen Akzeptanz verstärken.

Wichtigste Erkenntnisse des Berichts

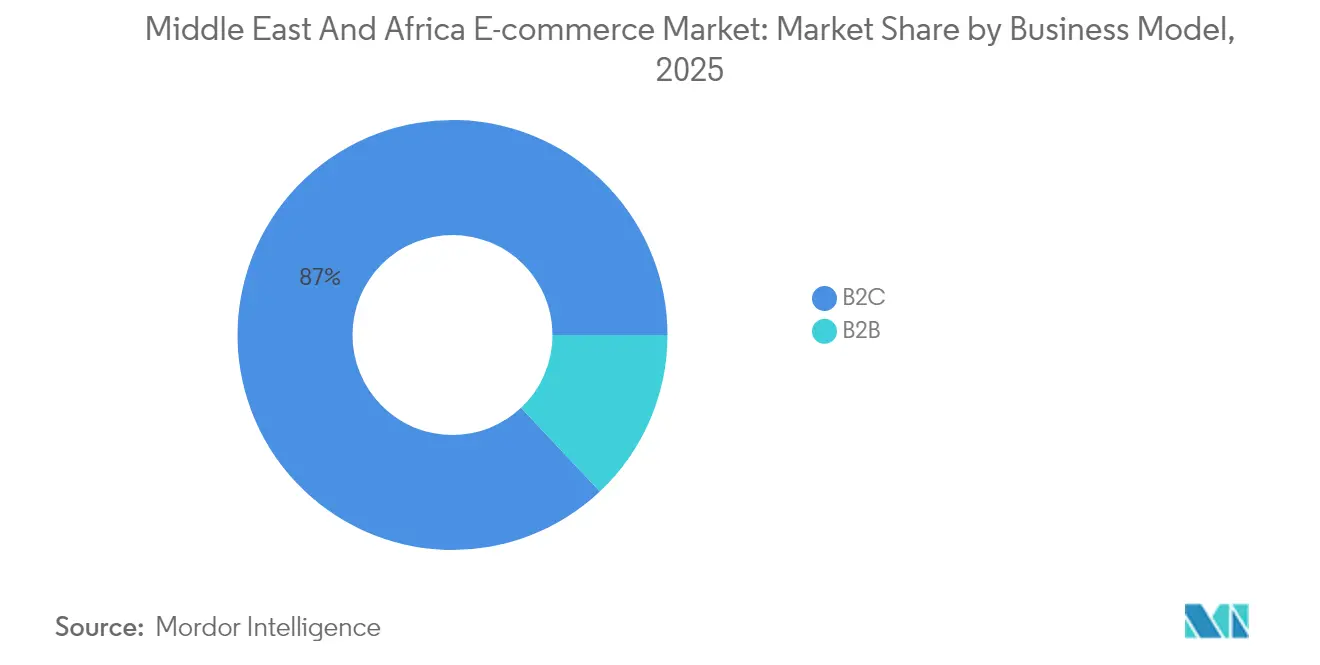

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Anteil von 87,02 % an der Marktgröße des E-Commerce-Marktes im Nahen Osten und Afrika, während B2B im Zeitraum 2026–2031 die höchste CAGR von 15,97 % verzeichnen soll.

- Nach Produktkategorie für B2C führte Mode und Bekleidung mit einem Marktanteil von 25,96 % am E-Commerce-Markt im Nahen Osten und Afrika im Jahr 2025; für Lebensmittel und Getränke wird bis 2031 eine CAGR von 14,41 % prognostiziert.

- Nach Gerätetyp für B2C erfassten Smartphones im Jahr 2025 einen Marktanteil von 71,78 % am E-Commerce-Markt im Nahen Osten und Afrika und verzeichnen bis 2031 eine CAGR von 15,36 %.

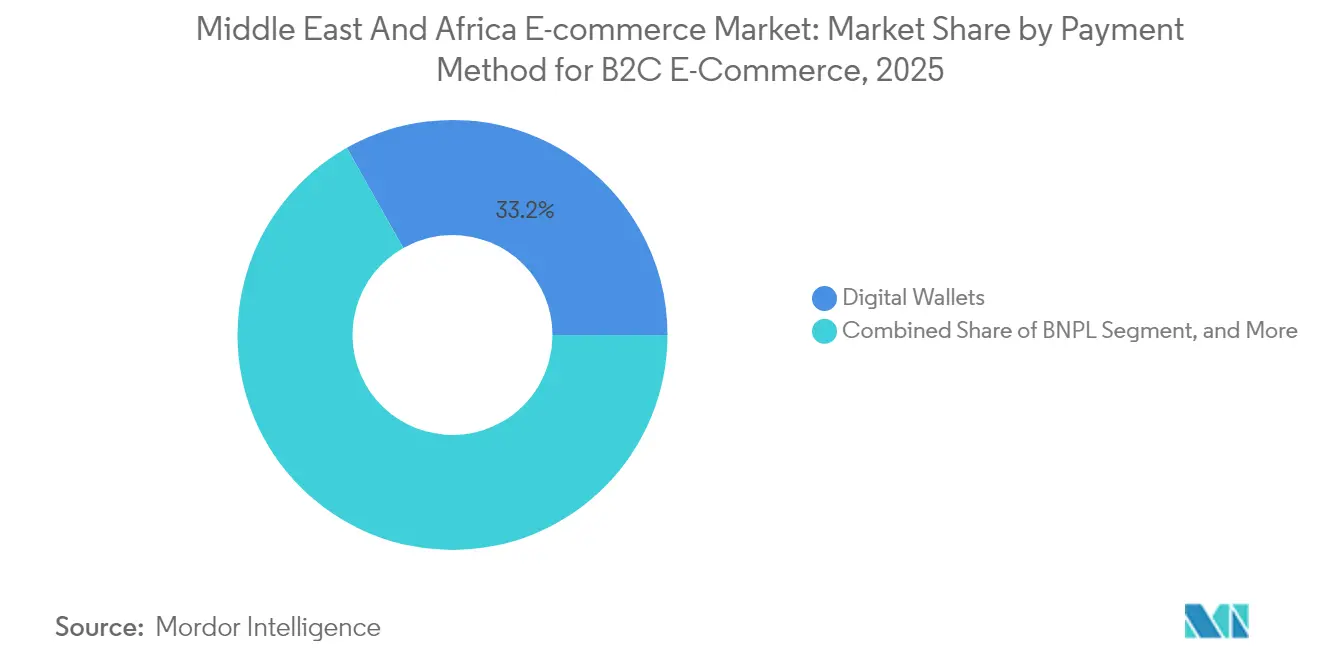

- Nach Zahlungsmethode für B2C entfielen auf digitale Geldbörsen im Jahr 2025 33,18 % der Marktgröße des E-Commerce-Marktes im Nahen Osten und Afrika; Buy Now Pay Later soll über denselben Zeitraum mit einer CAGR von 14,21 % wachsen.

- Nach Geografie hatte Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 34,12 % und wächst bis 2031 mit einer CAGR von 14,59 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den E-Commerce-Markt im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Smartphone-Durchdringung und erschwingliche Datentarife | +2.8% | Global, mit den VAE und Saudi-Arabien als führenden Adoptionsmärkten | Mittelfristig (2–4 Jahre) |

| Staatlich geführte digitale Transformation und bargeldlose Initiativen | +2.1% | Saudi-Arabien, VAE, Südafrika als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Ausbau der Logistik- und Fulfillment-Infrastruktur | +1.9% | MENA-Kernregion, Ausstrahlungseffekte auf Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg der Akzeptanz digitaler Geldbörsen und Interoperabilität | +1.7% | Regionaler Fokus auf den GCC-Raum und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Marktplatz-Aktivierung für KMU im Nahen Osten und Afrika | +1.4% | Global, mit Schwerpunkt auf China-Naher Osten und Afrika-Korridoren | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Personalisierung im arabischen Dialekt | +1.2% | Primär arabischsprachige Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Smartphone-Durchdringung und erschwingliche Datentarife

Smartphones treiben bereits 72,41 % der regionalen B2C-Transaktionen an, und diese Kennzahl steigt weiter, da sich die 4G- und 5G-Abdeckung in GCC-Städten ausweitet. Jährliche Preissenkungen bei Datentarifen machen videoreichhaltige Produktlistings und Augmented-Reality-Anproben für Verbraucher mit mittlerem Einkommen zugänglich und steigern die Konversionsrate bei Mode- und Möbel-SKUs. Einzelhändler integrieren Super-App-Funktionen – Mitfahrdienste, Essenslieferung, Peer-to-Peer-Zahlungen –, sodass Nutzer von der Entdeckung bis zum Engagement nach dem Kauf in der App bleiben. In Märkten wie Saudi-Arabien wuchsen mobil initiierte Bestellungen im Jahr 2024 um 9 % im Jahresvergleich, was die strukturelle Verlagerung hin zum Handel über Mobilgeräte unterstreicht. Robuste Upgrade-Zyklen bei Mobilgeräten werden die Nachfrage nach mobiler Bandbreite hoch halten und inkrementelle Zuwächse bei Sitzungsdauer und Bestellhäufigkeit im E-Commerce-Markt im Nahen Osten und Afrika aufrechterhalten.

Staatlich geführte digitale Transformation und bargeldlose Initiativen

Saudi-Arabiens Vision 2030 und die nationale Agenda für die digitale Wirtschaft der VAE verpflichten Ministerien, Dienstleistungen online zu migrieren, was E-Zahlungen im Alltag normalisiert. Überarbeitete Mandaten zur elektronischen Rechnungsstellung, Echtzeit-Brutto-Abrechnungsschienen und Open-Banking-Rahmenwerke reduzieren die Bargeldnutzung, und die Präferenz für Zahlung bei Lieferung ist in der MENA-Region bereits um 51 % zurückgegangen. Von SAMA und CBUAE betriebene Fintech-Sandboxes ermöglichen es Geldbörsen, BNPL und tokenisierten Zahlungspiloten, unter klaren Leitplanken zu operieren, was das Vertrauen der Händler stärkt. Beschaffungsportale wie Tradeling sind direkt in die Einkaufssysteme des öffentlichen Sektors eingebunden und beschleunigen B2B-Auftragsströme.[1]Tradeling Group, „Der eMarktplatz für MENA-Geschäftskäufer”, tradeling.com Diese Reformen sichern langfristige Gewinne für den E-Commerce-Markt im Nahen Osten und Afrika, indem sie digitales Vertrauen institutionalisieren und den Zugang zu Betriebskapitalinstrumenten für KMU erweitern.

Ausbau der Logistik- und Fulfillment-Infrastruktur

Private Betreiber und Staatsfonds investieren massiv in automatisierte Sortierhubs, Dunkelspeicher und temperaturkontrollierte Flotten. Der Einsatz von KI-gesteuerter Routenplanung durch Al-Futtaim Logistics hat die durchschnittlichen Lieferzeitfenster für 85 % der Dubai-Bestellungen auf denselben Tag verkürzt.[2]Al-Futtaim Logistics, „Last-Mile-Lieferung für E-Commerce”, aflogistics.com In Afrika erweitern Jumias Partnerschaften mit Postbehörden die Netzwerkreichweite in städtische Randgebiete, während Micro-Fulfillment-Knoten in der Nähe von Kairo und Casablanca Lebensmittellieferungen in unter zwei Stunden ermöglichen. Installationen von Smart-Lockern – allein 1.200 Einheiten in Südafrika – umgehen Herausforderungen mit informellen Adressen. Mit der Reife der Infrastruktur im Rahmen der Belt-and-Road-Initiative sinken die Umschlagzeiten von Container zu Paket auf sino-GCC-Korridoren, was die Einstandskosten senkt und die SKU-Tiefe im E-Commerce-Markt im Nahen Osten und Afrika bereichert.

Anstieg der Akzeptanz digitaler Geldbörsen und Interoperabilität

Digitale Geldbörsen verarbeiteten im Jahr 2024 32,62 % der B2C-Zahlungen, unterstützt durch die Einführung von ISO-20022-Messaging, das eine Echtzeit-Abwicklung über Herausgeber hinweg ermöglicht. Die Tap-on-Phone-Funktion von HyperPay verwandelt jedes Android-Gerät in ein POS-Terminal und bindet Kleinhändler ohne Hardwareaufwand ein. In Mitfahrdienst- und Lebensmittel-Apps eingebettete Geldbörsen schaffen geschlossene Ökosysteme, in denen Treuepunkte nahtlos in Checkout-Gutschriften umgewandelt werden. Zentralbankvorgaben zur Tokenisierung und risikobasierter Authentifizierung senken die Betrugsraten und festigen das Verbrauchervertrauen in den E-Commerce-Markt im Nahen Osten und Afrika. Grenzüberschreitende Interoperabilitätsvereinbarungen mit globalen Zahlungsabwicklern reduzieren weitere Reibungsverluste bei internationalen Bestellungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheits- und Betrugsprobleme | -1.8% | Global, mit erhöhten Auswirkungen in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Geringe Breitbandkonnektivität im ländlichen Subsahara-Afrika | -1.5% | Subsahara-Afrika, ausgenommen städtische Zentren | Langfristig (≥ 4 Jahre) |

| Fragmentierte Zollschwellen im innerafrikanischen Handel | -1.1% | Ganz Afrika, insbesondere grenzüberschreitender Handel | Mittelfristig (2–4 Jahre) |

| Steigende Last-Mile-Kosten durch informelle Adressierung | -0.9% | Städtische Zentren im Nahen Osten und Afrika mit informellen Siedlungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheits- und Betrugsprobleme

Betrügerische Rückbuchungen und Kontoübernahmen kosteten afrikanische Händler im Jahr 2024 Zig Millionen USD, was zu höheren KYC-Investitionen und der Einführung starker Authentifizierungsverfahren nach PSD2-Vorbild führte. Ein hochkarätiger Datenschutzverstoß, bei dem 39 Millionen Kundendatensätze offengelegt wurden, zog Strafen in Höhe von 1,9 Millionen USD nach sich und beschleunigte die Gesetzgebung für DSGVO-Äquivalente in Nicht-EU-Märkten. Plattformen setzen nun Risikomaschinen auf Basis des maschinellen Lernens ein, die Transaktionen in Millisekunden bewerten und dabei falsch positive Ergebnisse gegen Reibungsverluste für den Käufer abwägen. Social-Commerce-Kanäle führen Risiken durch gefälschte Produktlistings ein und erzwingen strengere Verkäuferverifizierungsprotokolle. Trotz dieser Abschwächungsmaßnahmen kann anhaltende Angst vor Datendiebstahl Erstkäufe verzögern und das Wachstumspotenzial im E-Commerce-Markt im Nahen Osten und Afrika dämpfen, bis Aufklärungskampagnen und Versicherungsprodukte reifen.

Geringe Breitbandkonnektivität im ländlichen Subsahara-Afrika

Nur ein kleiner Prozentsatz der Lebensmittelausgaben Nigerias erfolgt online, da lückhafte ländliche Abdeckung die Bestelldichte drosselt und die Stücklieferkosten erhöht.[3]ECDB, „Lebensmittel-E-Commerce-Markt in Nigeria”, ecommercedb.com Mobilfunknetzbetreiber erweitern 4G-Pop-up-Türme entlang von Transportkorridoren, doch Last-Mile-Glasfaser bleibt in vielen landwirtschaftlich geprägten Bezirken kommerziell nicht rentabel. Satelliten-Internet-Pilotprojekte geben Hoffnung, aber die Anschaffungskosten für Empfangsschüsseln übersteigen die jährlichen Betriebseinkommen. Regierungen integrieren universelle Versorgungsverpflichtungen in Spektrumsauktionen und drängen Betreiber zu Modellen mit gemeinsamer Infrastruktur. Bis kostengünstige Konnektivität skaliert, wird der E-Commerce-Markt im Nahen Osten und Afrika auf konzentrischem Wachstum in städtischen Gebieten beruhen und ländliche Haushalte unterversorgt lassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Wachstum übertrifft die Reife von B2C

B2C machte im Jahr 2025 87,02 % des GMV aus und bestätigt damit seine etablierte Rolle in der Marktgröße des E-Commerce-Marktes im Nahen Osten und Afrika; doch die B2B-Volumina wachsen mit einer CAGR von 15,97 %, was auf eine strukturelle Verlagerung bei Großhändlern hindeutet, die transparente Beschaffung anstreben. Tradeling hat mehr als 65 KMU 15 Millionen USD an Lieferantenkrediten bereitgestellt und damit die Bestellzyklen von Wochen auf Tage verkürzt. Ägyptische Großhändler auf Cartona berichten von einer 30-prozentigen Beschleunigung der Lagerumschlagsrate nach dem Onboarding auf der Plattform. Da Großbestellungen per palettierter Fracht transportiert werden, monetarisieren Frachtführer höhermargige Kapazitäten, was Logistikakteure dazu veranlasst, dedizierte B2B-Linien einzurichten. Da durch Blockchain verifizierte Smart Contracts die Streitbeilegung automatisieren, sinken die Risikoprämien für Rechnungsfinanzierungen, was die Beteiligung zusätzlicher Lieferanten stimuliert und das B2B-Schwungrad im E-Commerce-Markt im Nahen Osten und Afrika verstärkt.

Während Verbrauchermarktplätze die Kundenbindung über taggleiche Lebensmittellieferungen verfolgen, priorisieren B2B-Betreiber Flexibilität bei Zahlungskonditionen, lokalisierten After-Sales-Support und integrierte Versicherungsmodule. Regulatorische Klarheit rund um elektronische Rechnungen und digitale Signaturen fördert die Akzeptanz bei Käufern im öffentlichen Sektor, die zunehmend Bürobedarf und IT-Peripheriegeräte über geprüfte Portale beschaffen. Traditionelle B2C-Marktführer wie Carrefour pilotieren Großhandels-Storefronts für kleine Restaurants, was die Konvergenz zwischen den Geschäftsmodellen belegt. Dieses Zusammenspiel erhält den gesamten GMV-Schwung aufrecht und stellt sicher, dass B2B einen zweistelligen Anteil in der breiteren E-Commerce-Branche im Nahen Osten und Afrika behält.

Nach Gerätetyp für B2C-E-Commerce: Mobile-First-Ära konsolidiert sich

Smartphones erzielten im Jahr 2025 71,78 % des B2C-GMV und werden mit einer CAGR von 15,36 % weiter wachsen, was die mobile Vorrangstellung im Marktanteil des E-Commerce-Marktes im Nahen Osten und Afrika bekräftigt. Sprachsuche, Social-Video-Shopping und Augmented-Reality-Anproben machen das Einkaufen auf kleinen Bildschirmen immersiver und steigern die Konversionsrate bei diskretionären Kategorien. Desktop behält eine Nischenrelevanz für hochwertige Elektronikartikel und B2B-Katalogbrowsing, wo Bildschirmfläche und komplexe Konfigurationstools wichtig sind. Smart-TVs und In-Car-Infotainment-Systeme bilden einen aufkommenden Kanal, da wohlhabende GCC-Haushalte ihre Heim- und Fahrzeugtechnologie aufrüsten.

5G-Bandbreite beseitigt Latenzhindernisse für Livestream-Flash-Sales, während Progressive-Web-App-Caching einen nahtlosen Checkout in Bereichen mit schwachem Signal gewährleistet. Tap-on-Phone-Lösungen senken die Hardwarekosten für Kleinhändler drastisch und binden Kioskbetreiber und Essenswagenverkäufer ein, die digitale Zahlungen bisher mieden. Der positive Kreislauf der mobilen Akzeptanz erhöht die Güte der Datenanalyse und ermöglicht es Einzelhändlern, Personalisierungsmaschinen zu verfeinern, die den Customer-Lifetime-Value im E-Commerce-Markt im Nahen Osten und Afrika verankern.

Nach Zahlungsmethode für B2C-E-Commerce: Digitale Geldbörsen führen, BNPL beschleunigt

Digitale Geldbörsen verarbeiteten im Jahr 2025 33,18 % der Checkouts und spiegeln damit ihre Allgegenwärtigkeit in Mitfahrdienst-, Lebensmittel- und Ticketing-Super-Apps wider. BNPL hingegen eilt mit einer CAGR von 14,21 % voran, wobei die Penetration in den VAE bei 39 % und in Saudi-Arabien bei 42 % liegt. Anbieter richten sich an Scharia-konforme Gewinnratenstrukturen aus und erweitern damit die adressierbaren Segmente. Kartenzahlungsschienen bleiben für hochwertige Elektronikartikel bestehen, obwohl Tokenisierung und Netzwerk-Token-Vaults die Autorisierungsraten und die Betrugserkennung verbessern.

Der rückläufige Einsatz von Zahlung bei Lieferung – ein Rückgang von 51 % in der MENA-Region – befreit Betriebskapital, das bisher in der Rücksendelogistik gebunden war, und verbessert die Händlerliquidität. Geldbörse-zu-Geldbörse-grenzüberschreitende Überweisungen senken Transaktionskosten und ermutigen im Ausland lebende Käufer, auf Plattformen im Heimatland zu kaufen. Krypto-fähiges Checkout bleibt marginal, gewinnt aber unter Early Adopters an Bedeutung. Mit der Interoperabilität von Echtzeit-Zahlungssystemen verdichten sich Erstattungszeiten, was den After-Sales-Aufwand reduziert und das Einkaufserlebnis im E-Commerce-Markt im Nahen Osten und Afrika verbessert.

Nach Produktkategorie für B2C-E-Commerce: Mode behält die Führung, Lebensmittel wächst stark

Mode und Bekleidung behielt im Jahr 2025 eine Umsatzführung von 25,96 %, gestützt durch Sheins Erfassung von 35 % der südafrikanischen Online-Damenbekleidungsverkäufe innerhalb von vier Jahren. Flash-Sale-Preisgestaltung und von Influencern geführte Capsule-Drops erhalten Impulskäufe aufrecht. Doch Lebensmittel und Getränke ist der am schnellsten wachsende Bereich mit einer CAGR von 14,41 %, getragen von ultraschneller Lebensmittellieferung und der Akzeptanz von Mahlzeitenkits. Der GMV für Lebensmittellieferungen in Saudi-Arabien erreichte im Jahr 2023 10 Milliarden USD und soll bis 2028 14,9 Milliarden USD erreichen.

Die Nachfrage nach Unterhaltungselektronik profitiert von zyklischen Smartphone-Ersatzzyklen und der Einführung von Smart-Home-Technologien. Schönheit und Körperpflege gewinnt durch Social-Commerce-Tutorials und per Livestream präsentierte Produktvorstellungen. Die Möbelnachfrage steigt, da hybride Arbeitsnormen Upgrades für das Heimarbeitszimmer antreiben. Die Diversifizierung der Kategorien begrenzt das Konzentrationsrisiko und stützt eine robuste Umsatzexpansion im E-Commerce-Markt im Nahen Osten und Afrika.

Geografische Analyse

Saudi-Arabiens Anteil von 34,12 % unterstreicht seine Rolle als Nachfragedrehscheibe für den E-Commerce-Markt im Nahen Osten und Afrika. Nationale Ausgabenanreize und der Pilot der rein digitalen Nol-Digitalbank ebnen den Weg für eine tiefere Warenkorbdurchdringung. Riyadhs Entscheidung, Glasfaser in Sekundärstädte zu subventionieren, vergrößert die adressierbare Verbraucherbasis und beschleunigt die Skalierung von Treueprogrammen. Inzwischen zieht die Innovationssandbox der VAE grenzüberschreitende Verkäufer an, die das Freizonenlager Dubais für die sofortige Re-Export in die GCC-Nachbarstaaten schätzen. Der durch die Expo ausgelöste Tourismus lässt Luxus- und Souvenirkategorien steigen und hebt saisonale GMV-Spitzen an, die Händler durch dynamische Bestandszuweisung monetarisieren.

In Afrika bietet Südafrika formelle Adressierung, Kartenannahme und entwickelte Kuriernetze, was es zu einem fruchtbaren Boden für globale Marktteilnehmer macht. Einheimische Platzhirsche reagieren mit Treuevermögenswerten und Kurierschaften, die die nationalen Lieferzeiten auf unter zwei Tage verkürzen. Kenia und Tansania illustrieren den durch mobiles Geld geführten Handel, bei dem P2P-Geldbörsen das Checkout für Mikroverkäufer vereinfachen und Betrug eindämmen. Nigeria hinkt bei der Zuverlässigkeit der Auftragserfüllung hinterher, aber durch Fintech gesteuerte Treuhandmodelle mindern Vertrauensprobleme und katalysieren das Social-Commerce-Wachstum. Marokkanische Zollreformen reduzierten die Abfertigungsdauer von drei Tagen auf einen Tag und werben europäische Verkäufer an, Bestände in den Logistik-Clustern von Tanger Med zu lagern. Gemeinsam formen diese Entwicklungen ein Mosaik aus Wachstumsknoten, die sich zu einer kohärenten Entwicklungstrajektorie des E-Commerce-Marktes im Nahen Osten und Afrika zusammenfügen.

Wettbewerbslandschaft

Die Wettbewerbsintensität eskaliert, da globale Giganten mit gut kapitalisierten regionalen Marktführern kollidieren. Amazon nutzt die Prime-Logistik, um Lieferungen am selben Tag in ausgewählten GCC-Ballungsräumen voranzutreiben, während Noon durch tiefe lokale Merchandising-Beziehungen und Vertrautheit mit arabischer Benutzeroberfläche punktet. Jumia setzt verstärkt auf afrikanische Last-Mile-Partnerschaften und kooptiert Postbehörden, um die ländliche Reichweite zu verbessern. Talabats Übernahme von InstaShop für 32 Millionen USD erweitert das Lebensmittelsortiment und hebt den Pro-forma-GMV auf über 2,5 Milliarden USD. Shein und Temu setzen Preisfindungsalgorithmen und soziale virale Vermarktung ein, um schnell Kundenkohorten aufzubauen, und zwingen Platzhirsche dazu, ihre Lieferantenkosten zu überdenken.

Die technologische Differenzierung konzentriert sich auf KI-gesteuerte Suche im arabischen Dialekt, hyperpersonalisierte Empfehlungsmaschinen und prädiktive Bestandsplatzierung. Zahlungsplatzhirsche betten Geldbörsen-Kreditlinien ein, um die Kauffrequenz aufrechtzuerhalten, während Logistikakteure darum wetteifern, Smart-Locker und Drohnenlieferungsversuche zu installieren. Die regulatorische Compliance – PCI-DSS-Zertifizierung, Einhaltung von Datensitzungsanforderungen – wird zur Schwellenfähigkeit, die leicht kapitalisierte Marktteilnehmer herausfiltert. Infolgedessen tendiert der E-Commerce-Markt im Nahen Osten und Afrika zu einem Oligopol aus skalenvorteilhaften Plattformen, ausgeglichen durch eine Bandbreite von nischenspezifischen Vertikalspezialisten.

Marktführer im E-Commerce im Nahen Osten und Afrika

Amazon.com Inc.

Alibaba Group Holding Limited

Shopify Inc.

Costco Wholesale Corporation

Best Buy Co. Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Talabat schloss die Übernahme von InstaShop für 32 Millionen USD ab, um die Lebensmittellieferung in der MENA-Region zu stärken.

- Februar 2025: Online-Bestellungen in den VAE stiegen um 7 % über dem MENA-Durchschnitt; der durchschnittliche Bestellwert stieg auf 102 USD.

- Februar 2025: Temu startete eine lokalisierte VAE-Website und verstärkte damit den Wettbewerb im Golfraum.

- Januar 2025: Al-Futtaim Logistics führte KI-Routenoptimierung und Premium-Lieferung am selben Tag ein.

Berichtsumfang des E-Commerce-Marktes im Nahen Osten und Afrika

E-Commerce bezeichnet den digitalen Verkauf von Waren und Dienstleistungen und umfasst verschiedene Modelle, darunter B2C (Business-to-Consumer) und B2B (Business-to-Business). Diese Plattformen bieten Vorteile wie geringere Lagerkosten, höhere Gewinne, vielfältige Rabatte und optimierte Lieferdienste.

Der E-Commerce-Markt im Nahen Osten und Afrika ist nach B2C-E-Commerce (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Wohnen sowie weitere), B2B-E-Commerce und Land (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest des Nahen Ostens und Afrikas) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| B2B |

| B2C |

| Smartphone / Mobilgerät |

| Desktop und Laptop |

| Sonstige Gerätetypen |

| Kredit-/Debitkarten |

| Digitale Geldbörsen |

| BNPL |

| Sonstige Zahlungsmethoden |

| Schönheit und Körperpflege | Haarpflege |

| Hautpflege | |

| Kosmetik und Schönheitspflege | |

| Sonstige Typen | |

| Unterhaltungselektronik | Mobilgeräte |

| PCs und Laptops | |

| Audiogeräte | |

| Spielgeräte | |

| Sonstige Typen | |

| Mode und Bekleidung | Kleidung |

| Schuhe | |

| Modezubehör | |

| Sonstige Typen | |

| Lebensmittel und Getränke | Verpackte Lebensmittel |

| Backwaren und Süßwaren | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Sonstige Typen | |

| Möbel und Wohnen | Wohnmöbel |

| Büromöbel | |

| Gartenmöbel | |

| Sonstige Typen | |

| Sonstige Produktkategorien |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Südafrika |

| Rest des Nahen Ostens und Afrikas |

| Nach Geschäftsmodell | B2B | |

| B2C | ||

| Nach Gerätetyp für B2C-E-Commerce | Smartphone / Mobilgerät | |

| Desktop und Laptop | ||

| Sonstige Gerätetypen | ||

| Nach Zahlungsmethode für B2C-E-Commerce | Kredit-/Debitkarten | |

| Digitale Geldbörsen | ||

| BNPL | ||

| Sonstige Zahlungsmethoden | ||

| Nach Produktkategorie für B2C-E-Commerce | Schönheit und Körperpflege | Haarpflege |

| Hautpflege | ||

| Kosmetik und Schönheitspflege | ||

| Sonstige Typen | ||

| Unterhaltungselektronik | Mobilgeräte | |

| PCs und Laptops | ||

| Audiogeräte | ||

| Spielgeräte | ||

| Sonstige Typen | ||

| Mode und Bekleidung | Kleidung | |

| Schuhe | ||

| Modezubehör | ||

| Sonstige Typen | ||

| Lebensmittel und Getränke | Verpackte Lebensmittel | |

| Backwaren und Süßwaren | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Sonstige Typen | ||

| Möbel und Wohnen | Wohnmöbel | |

| Büromöbel | ||

| Gartenmöbel | ||

| Sonstige Typen | ||

| Sonstige Produktkategorien | ||

| Geografie | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des E-Commerce-Marktes im Nahen Osten und Afrika?

Der Markt stand im Jahr 2026 bei 176,68 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 338,08 Milliarden USD zu erreichen.

Welches Land trägt in der Region am meisten zum GMV bei?

Saudi-Arabien führt mit einem Anteil von 34,12 %, gestützt durch hohe Verbraucherausgaben und digitale Ziele der Vision 2030.

Wie schnell wächst der Online-B2B-Handel?

B2B-Kanäle wachsen mit einer CAGR von 15,97 % und übertreffen damit die Verbrauchersegmente, da KMU ihre Beschaffung digitalisieren.

Welche Zahlungsmethode gewinnt am schnellsten an Bedeutung?

Buy Now Pay Later wächst am schnellsten mit einer CAGR von 14,21 %, getrieben durch starke Akzeptanz in den GCC-Märkten.

Welche Rolle spielen Smartphones beim regionalen Online-Shopping?

Smartphones machen 71,78 % der B2C-Transaktionen aus und werden weiterhin dominieren, da sich 5G und Super-Apps ausbreiten.

Seite zuletzt aktualisiert am: