Größe und Marktanteil des UAE-Sach- und Haftpflichtversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

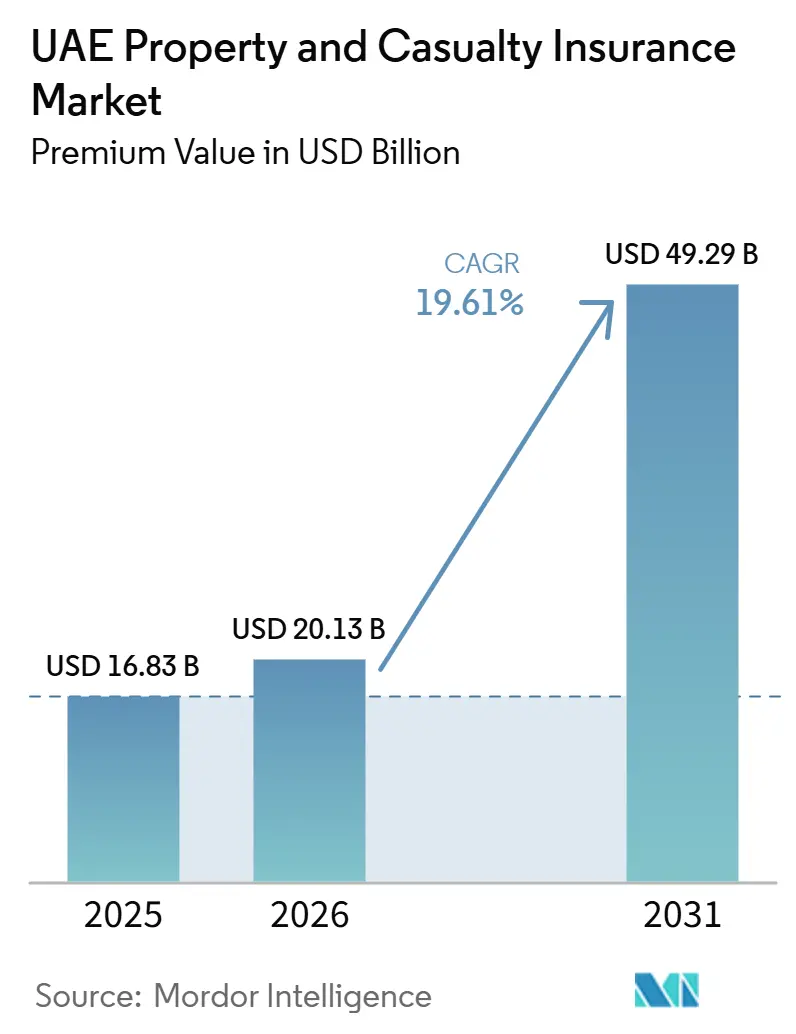

| Marktgröße im Basisjahr (2025) | 16.83 Milliarden US-Dollar |

| Marktgröße (2026) | 20.13 Milliarden US-Dollar |

| Marktgröße (2031) | 49.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.61% CAGR |

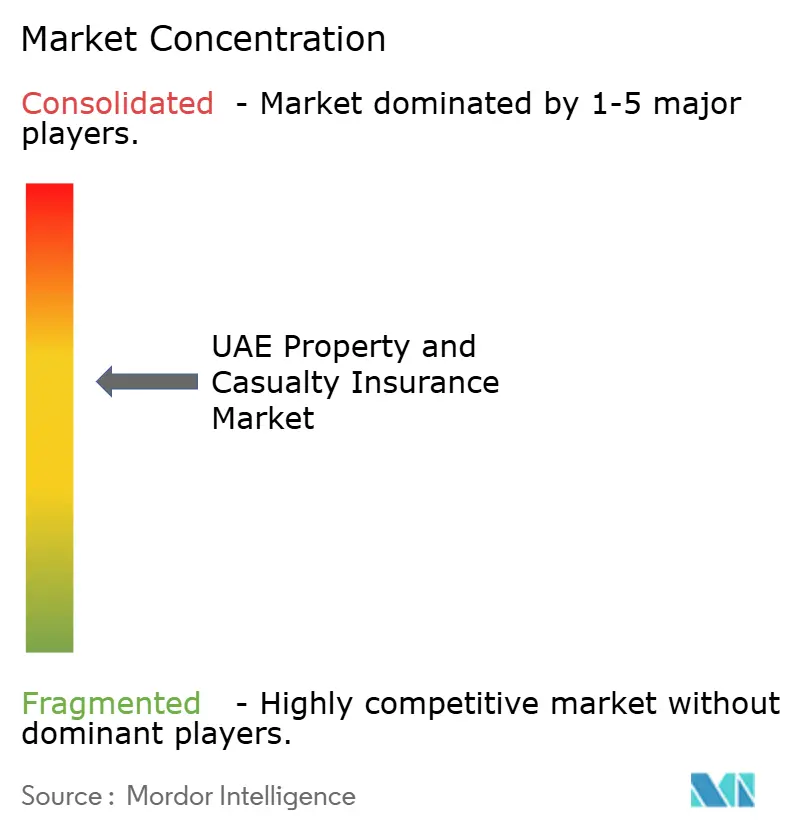

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Sach- und Haftpflichtversicherungsmarktes von Mordor Intelligence

Die Größe des UAE Sach- und Haftpflichtversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 16,83 Milliarden USD im Jahr 2025 auf 20,13 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 49,29 Milliarden USD erreichen, mit einer CAGR von 19,61 % über den Zeitraum 2026-2031.

Diese Expansion wird durch strenge Pflichtversicherungsvorschriften, eine Baupipeline im Wert von 100 Milliarden USD und einen landesweiten Wandel hin zum digitalen Vertrieb angetrieben, der die Risikoauswahl und Schadenbearbeitung neu gestaltet. Die regulatorische Verschärfung durch das Bundesgesetzesdekret Nr. 48 von 2023 stellt Solvenz und Verhalten in den Mittelpunkt der Aufsicht und verschafft gut kapitalisierten Versicherern einen klaren Vorteil. Die Überschwemmungsschäden vom April 2024 von mehr als 650 Millionen USD haben die Zeichnungsdisziplin geschärft und flutspezifische Zusatzklauseln katalysiert, während die Einführung des KI-gestützten Rückversicherers RIQ im Abu Dhabi Global Market die Fähigkeit des Sektors unterstreicht, frisches Kapital anzuziehen. Die zunehmende Durchdringung durch Bancassurance und Aggregatoren verspricht eine breitere Kundenreichweite, insbesondere in den Bereichen Kraftfahrzeug- und Sachversicherung, wo standardisierte Produkte und eine hohe Kauffrequenz Online-Kanäle begünstigen.

Wichtigste Erkenntnisse des Berichts

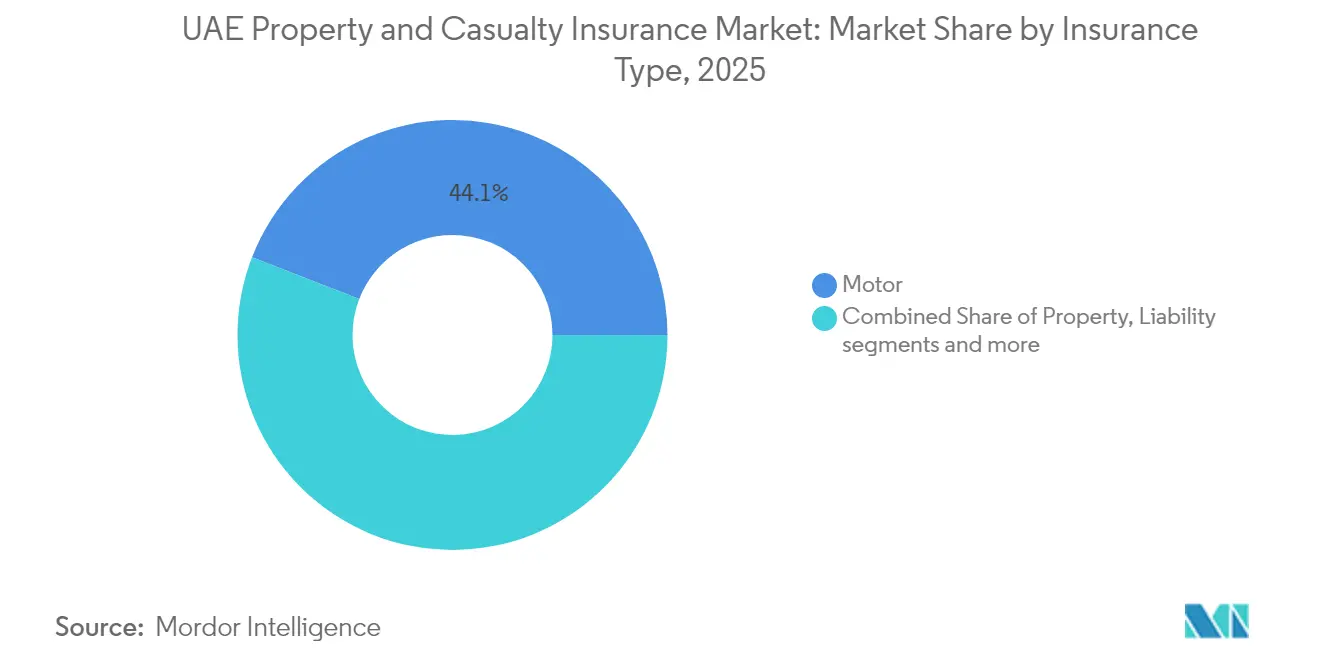

- Nach Versicherungsart entfielen Kraftfahrzeugpolicen im Jahr 2025 auf 44,12 % des Marktanteils des UAE-Sach- und Haftpflichtversicherungsmarktes; Cyber- und Digitalrisikoversicherungen werden bis 2031 voraussichtlich mit einem CAGR von 12,08 % wachsen.

- Nach Vertriebskanal führten Makler im Jahr 2025 mit einem Umsatzanteil von 47,88 %, während Bancassurance bis 2031 voraussichtlich mit einem CAGR von 10,29 % wachsen wird.

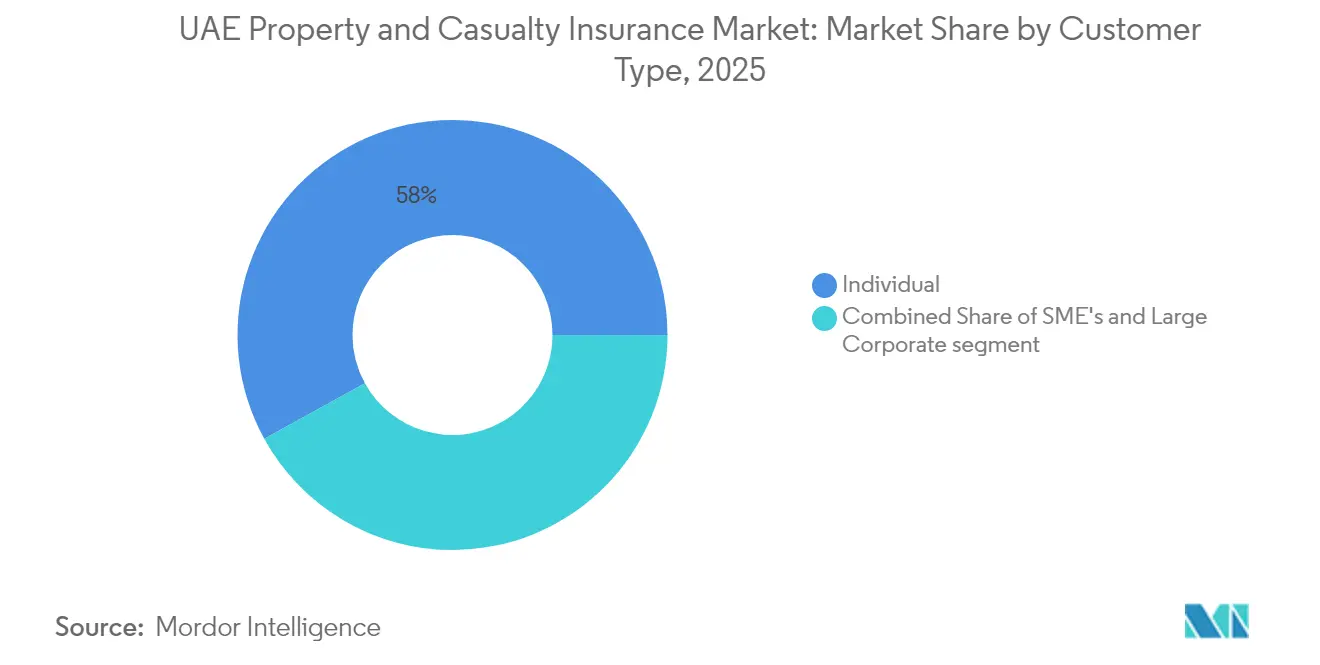

- Nach Kundentyp hielten Privatkunden im Jahr 2025 58,02 % der gebuchten Prämien, während große Unternehmens- und Staatsrisiken im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 10,97 % wachsen werden.

- Nach Endbranche erfassten Kraftfahrzeugsparten im Jahr 2025 einen Anteil von 24,83 % an der Marktgröße des UAE-Sach- und Haftpflichtversicherungsmarktes; das Elektrofahrzeug-Ökosystem entwickelt sich mit einem CAGR von 15,1 %.

- Nach Region dominierte Dubai im Jahr 2025 mit 59,72 % des Umsatzes; Abu Dhabi verzeichnet mit einem CAGR von 12,05 % für 2026–2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des UAE-Sach- und Haftpflichtversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kraftfahrzeug-Pflichtversicherung und wachsender Fahrzeugbestand | +4.2% | UAE-weit, am stärksten in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Bauboom und Pipeline an Großprojekten | +5.8% | Kernbereich Dubai und Abu Dhabi, Ausstrahlungseffekte auf die nördlichen Emirate | Mittelfristig (2–4 Jahre) |

| Stärkere Solvenzregulierung zur Steigerung des Verbrauchervertrauens | +2.1% | UAE-weit | Langfristig (≥ 4 Jahre) |

| Wachstum des digitalen Vertriebs und der Aggregatoren | +3.4% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Klimabedingte Überschwemmungsereignisse erhöhen das Risikobewusstsein | +2.9% | Überschwemmungsgefährdete Tieflagen | Kurzfristig (≤ 2 Jahre) |

| Elektrofahrzeugadoption erzeugt Nachfrage nach Spezialversicherungen | +1.6% | Emirate mit früher Adoptionsbereitschaft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kraftfahrzeug-Pflichtversicherung und wachsender Fahrzeugbestand

Das Bundesgesetzesdekret Nr. 14 von 2024 über die Verkehrsregulierung verpflichtet jedes zugelassene Fahrzeug, eine lokal gezeichnete Haftpflichtversicherung zu führen, was einen stabilen Prämienstrom selbst in wirtschaftlichen Abschwungphasen sichert[1]Bundesregierung der Vereinigten Arabischen Emirate, "Bundesgesetzesdekret Nr. 14 von 2024 über die Verkehrsregulierung," uaelegislation.gov.ae. Dubai allein zählte Ende 2023 fast 26.000 Elektroautos, was eine Nachfrage nach Produkten wie Sukoons „InsureMyTesla” schafft, das Batterie- und Laderschutz mit höheren Haftpflichtlimits bündelt. GIG Gulfs sofortige Orange Card über UAE PASS vereinfacht die grenzüberschreitende Compliance für Kraftfahrer, die regelmäßig nach Oman fahren. Der Pflichtstatus schützt die Sparte vor Preiskämpfen, während die zunehmende Einführung von ADAS und Telematik den Versicherern reichhaltigere Daten für eine granulare Preisgestaltung liefert.

Bauboom und Pipeline an Großprojekten

Wohn-, Gastgewerbe- und Infrastrukturprojekte im Wert von mehr als 100 Milliarden USD sind entweder im Gange oder ausgeschrieben, angeführt von Supertürmen, die 90 % der weltweiten Projekte dieser Klasse ausmachen[2]Allianz Global Corporate & Specialty, "Überblick über den Ingenieur- und Baumarkt," agcs.allianz.com. Bauträger arrangieren zunehmend eigentümerkontrollierte Versicherungsprogramme, um den Versicherungsschutz zu konsolidieren und Prämienabflüsse zu reduzieren, wobei globale Rückversicherer Kapazitäten für standortbezogene Limits bereitstellen, die häufig 2 Milliarden USD übersteigen. Fertiggestellte Objekte gehen in operative Sachversicherungsprogramme über und sichern ein langfristiges Wachstum für den UAE-Sach- und Haftpflichtversicherungsmarkt. Die Industriezonen Abu Dhabis fügen große Energie- und Logistikprojekte hinzu und erweitern das Ingenieur- und Anlaufverzögerungsrisiko.

Stärkere Solvenzregulierung zur Steigerung des Verbrauchervertrauens

Seit Januar 2024 setzt die Zentralbank risikobasiertes Kapital, strengere Rückstellungsanforderungen und jährliche Überprüfungen durch „qualifizierte Personen” durch, was Versicherer dazu zwingt, ihre Unternehmensführung zu stärken und Altbestände zu bereinigen[3]Clyde & Co, "Aktualisierung der Versicherungsregulierung in den VAE," clydeco.com. Der Sanadak-Ombudsmann bietet nun einen strukturierten Weg zur Streitbeilegung, was das Vertrauen der Versicherungsnehmer weiter stärkt. Höhere Markteintrittsbarrieren fördern die Konsolidierung und ziehen gut bewertete Rückversicherer an, was die Retentionskapazität verbessert und Reibungszessionen reduziert.

Wachstum des digitalen Vertriebs und der Aggregatoren

Lookinsure und ähnliche Portale ermöglichen es Kunden, mehr als 10 Versicherer in Echtzeit zu vergleichen und den Angebots-bis-Abschluss-Zyklus auf Minuten zu verkürzen. Die Open-Finance-Verordnung vom April 2024 verpflichtet alle Versicherer, Anwendungsprogrammierschnittstellen für Daten und Zahlungsinitiierung zu öffnen, was Fintech-Partnerschaften und personalisierte Angebote ermöglicht. Banken wie die Abu Dhabi Commercial Bank haben vollständige Kraftfahrzeugpolicen in ihre Vermögensverwaltungs-Apps integriert und treiben damit das Bancassurance-Volumen an.

Analyse der Hemmniswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiswettbewerb drückt auf die Zeichnungsmargen | -3.7% | UAE-weit, verstärkt im Markt Dubai | Kurzfristig (≤ 2 Jahre) |

| Starke Abhängigkeit von ausländischer Rückversicherungskapazität | -2.4% | UAE-weit mit Exposition gegenüber dem globalen Rückversicherungsmarkt | Mittelfristig (2–4 Jahre) |

| Steigende Reparaturkosteninflation bei technologieintensiven Fahrzeugen | -1.8% | UAE-weit, konzentriert in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Maklerkanal verursacht Kundenfluktuation | -1.3% | UAE-weit mit Konzentration auf städtische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiswettbewerb drückt auf die Zeichnungsmargen

Versicherer verzeichneten im ersten Halbjahr 2024 eine durchschnittliche kombinierte Schaden-Kosten-Quote von 122 %, was auf unzureichende Preisdisziplin hinweist, insbesondere bei standardisierten Kraftfahrzeug- und Krankenversicherungspolicen. Aggregatoren verstärken die Preistransparenz und drängen Versicherer zu prämienorientierten Taktiken, die die Rentabilität untergraben. Der Maklerkanal, der im Jahr 2024 48,30 % der Prämien erfasste, priorisiert häufig die Provisionsmaximierung gegenüber einer risikoadäquaten Preisgestaltung, was den Druck auf die technischen Margen erhöht.

Starke Abhängigkeit von ausländischer Rückversicherungskapazität

Höhere globale Katastrophenschäden haben die Rückversicherungsraten verhärtet und die Zedantenkosten in den VAE erhöht. Währungsinkongruenzen entstehen, da Verträge überwiegend in USD denominiert sind, während Einzelhandelsprämien in AED anfallen. Die Einführung von RIQ im Abu Dhabi Global Market, ausgestattet mit 1 Milliarde USD, ist ein erster Schritt in Richtung inländischer Kapazität, bleibt jedoch im Vergleich zum nationalen Risiko bescheiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Dominanz der Kraftfahrzeugversicherung treibt digitale Innovation

Kraftfahrzeugpolicen trugen im Jahr 2025 mit 44,12 % zum Marktanteil des UAE-Sach- und Haftpflichtversicherungsmarktes bei, ein Ergebnis der Pflichtversicherung und eines jährlichen Anstiegs der Fahrzeugzulassungen um 5 %. Die mit Cyber- und Digitalrisikolinien verbundene Marktgröße des UAE-Sach- und Haftpflichtversicherungsmarktes ist auf dem Weg, bis 2031 jährlich um 12,08 % zu wachsen, was auf verstärkte Ransomware-Aktivitäten und die aggressive Digitalisierungsagenda der Regierung zurückzuführen ist. Ingenieur- und Bauwesen spiegeln die Projektpipeline im Wert von 100 Milliarden USD wider, während Marine- und Luftfahrtsparten den Status der Nation als globaler Logistikdrehkreuz nutzen.

Die Nachfrage nach Spezialversicherungen für Elektrofahrzeuge nimmt zu, da staatliche Ziele vorsehen, dass bis 2050 50 % der auf der Straße befindlichen Fahrzeuge elektrisch oder hybrid sein sollen. Produkte wie InsureMyTesla bündeln Ladegerät-, Batterie- und Pannenhilfe-Leistungen und differenzieren sich durch Merkmale statt durch den Preis. Die unter dem Banner „OneInfinity” eingeführte Verwahrungsrisikoversicherung für digitale Vermögenswerte erweitert den UAE-Sach- und Haftpflichtversicherungsmarkt, indem sie Web3-Verwahrer gegen Hot-Wallet-Hacks absichert. Haftpflichtprodukte gewinnen unter strengeren Berufshaftpflichtmandaten an Bedeutung und heben die durchschnittlichen Policenlimits in den Bereichen Recht, Architektur und Buchhaltung an.

Nach Vertriebskanal: Bancassurance stört traditionelle Modelle

Makler hielten im Jahr 2025 47,88 % der Prämien durch ihre Fähigkeit, komplexe Energie-, Marine- und Großprojektrisiken zu platzieren. Dennoch wächst Bancassurance jährlich um 10,29 %, da Banken Transaktionsdaten nutzen, um Angebotsformulare vorauszufüllen und Ratenzahlungen anzubieten, die den anfänglichen Preisschock beseitigen. Aggregatoren gewinnen in standardisierten Sparten rasant an Bedeutung und drängen Versicherer dazu, Echtzeit-Tarifierungsmaschinen und vollautomatische Policenausstellung einzusetzen.

Traditionelle Agentennetze bedienen weiterhin Käufer von Unfallversicherungen und KMU-Sachversicherungen in kleineren Emiraten, aber das Wachstum ist im Vergleich zu digitalen Kanälen schleppend. Das Open-Finance-Rahmenwerk wird eingebettete Versicherungsangebote beschleunigen und es Fahrdienstvermittlern, Fluggesellschaften und Einzelhändlern ermöglichen, Versicherungsschutz mit einem einzigen Klick anzubieten. Die Websites der Direktversicherer haben nach dem Einsatz von KI-Chatbots, die die Bearbeitungszeit bei der Schadenregulierung verkürzen, bessere Net-Promoter-Scores erzielt.

Nach Kundentyp: Unternehmenssegment treibt Prämienwachstum

Privatversicherungsnehmer generierten im Jahr 2025 58,02 % der gebuchten Prämien, gestützt durch Pflicht-Kraftfahrzeug- und Wohngebäudeversicherungen. Große Unternehmen und staatliche Einrichtungen steigern ihre Prämien jedoch mit einem CAGR von 10,97 %, indem sie mehrspurige Türme bündeln, die Sach-, Cyber-, Marine- und allgemeine Haftpflichtversicherungen in einem einzigen Vertrag umfassen. Der Mega-Gesundheitsdienstleister PureHealth bearbeitete im ersten Halbjahr 2024 über 25 Millionen Ansprüche und verdeutlicht damit den Umfang der Unternehmensanforderungen.

KMU bleiben preissensibel, nehmen aber zunehmend Paketprodukte an, die über digitale Kioske in Freizonen verkauft werden. Der stetige Investitionsaufwand des Staatssektors für strategische Logistikkorridore, Smart-City-Plattformen und Anlagen für erneuerbare Energien schafft eine wachsende Nachfrage nach projektspezifischen Versicherungen. Datenreiche Unternehmenskunden erwarten auch parametrische und nutzungsbasierte Lösungen, die hochfrequente IoT-Datenströme erfordern, und drängen Versicherer zur Modernisierung ihrer Kernsysteme.

Nach Endbranche: Transformation der Automobilindustrie gestaltet Risikoprofile neu

Automobilrisiken erfassten im Jahr 2025 24,83 % der Prämien nach hohem Fahrzeugumschlag und einer Präferenz für Vollkaskoversicherungen. Der Ausbau der Schnellladeinfrastruktur schafft ergänzende Sach-, Betriebsunterbrechungs- und Umwelthaftungsrisiken. Immobilien und Bauwesen ist die zweitgrößte Klasse und profitiert von einer ununterbrochenen Reihe von Luxushotellerie- und Markenresidenz-Launches. Öl- und Gasportfolios entwickeln sich weiter, da ADNOC in Kohlenstoffabscheidung und petrochemische Expansion investiert, was maßgeschneiderte Formulierungen für unerprobte Prozesstechnologien erfordert.

Handel und Logistik profitieren vom Ausbau des Jebel-Ali-Hafens, der Containerkapazitäten hinzufügt und das Frachtversicherungsvolumen steigert. Gesundheitseinrichtungen benötigen immer höhere Berufshaftpflichtlimits, während die Fertigungsbasis in Schardscha und Ras al-Chaima kombinierte Sach- und Betriebsunterbrechungsversicherungen erfordert. Projekte für erneuerbare Energien fügen Solarmodul- und Batteriespeicherversicherungen hinzu, die den UAE-Sach- und Haftpflichtversicherungsmarkt in den Bereich der grünen Finanzierung ausdehnen.

Geografische Analyse

Dubai verankert weiterhin mehr als die Hälfte des UAE-Sach- und Haftpflichtversicherungsmarktes, gestützt durch das ausgereifte Rechtsregime des Dubai International Financial Centre, das internationale Kapazitätsanbieter anzieht und die Stadt als regionalen Rückversicherungsplatzierungsdrehkreuz etabliert. Die Erfahrungen aus dem Wolkenbruch vom April 2024 haben die weitverbreitete Einführung parametrischer Hochwasserzusatzklauseln angeregt und die durchschnittliche Prämie pro Police für Nicht-Kraftfahrzeugversicherungen in den folgenden 12 Monaten um fast 20 % erhöht. Die KI-gesteuerten Schadenpriorisierungspiloten des Emirats haben die durchschnittliche Regulierungszeit von 14 Tagen auf unter 5 Tage verkürzt, was die Kundenbindung schärft und Upselling in Cyber- und Wohngebäudeversicherungen erleichtert.

Abu Dhabi ist die am schnellsten wachsende Region mit einem CAGR von 12,05 %, getragen durch öffentliche Bauprojekte, große Energieprojekte und einen gezielten Vorstoß zur Lokalisierung der Rückversicherung über die im ADGM ansässige RIQ-Plattform, die innerhalb von fünf Jahren auf 10 Milliarden USD an übernommenen Verbindlichkeiten abzielt. Der öffentliche Krankenversicherer des Emirats, Daman, verzeichnete über drei Jahre ein Gewinnwachstum von 84 % und unterstreicht damit die Wirksamkeit vertikal integrierter Pflege- und Versicherungsmodelle. Unternehmensfreundliche Regulierung, einschließlich Steuerbefreiungen in Freizonen, fördert spezialisierte Fertigungscluster, die maßgeschneiderte, mehrspurige Programme erfordern.

Die nördlichen Emirate machen zusammen einen wachsenden Anteil am UAE-Sach- und Haftpflichtversicherungsmarkt aus. Fudschairah's Tiefsee-Bunkergeschäft und Adschman's wachsende KMU-Fertigungsbasis halten die Schiffskaskoversicherungs- und Frachtsparten lebendig. Der Bau von Ferieninseln und integrierten Unterhaltungsvierteln in Ras al-Chaima steigert die Nachfrage nach Montageallgefahren- und Haftpflichtpolicen. Die emiratsübergreifende Mobilität, unterstützt durch nahtlose elektronische Policenanerkennung, ermutigt Versicherer, gebündelte Programme zu entwickeln, die sowohl Vermögenswerte als auch Personal begleiten und die Prämienstreuung unterstützen.

Wettbewerbslandschaft

Die Marktkonzentration liegt auf einem moderaten Niveau: Die fünf größten Versicherer zeichnen zusammen etwa 40–45 % der Prämien, was es mittelgroßen Spezialisten ermöglicht, neben nationalen Marktführern zu gedeihen. Orient Insurance führt und nutzt die Vorteile der Vertragsplatzierung im DIFC sowie ein diversifiziertes Gewerbeportfolio. Sukoons Übernahme des lokalen Lebensversicherungsportfolios von Chubb im September 2024 erweiterte seine Cross-Selling-Reichweite und schuf Skaleneffekte bei gemeinsamen Dienstleistungen. ADNICs 51-prozentiger Kauf von Allianz Saudi Fransi signalisiert die Absicht, eine pan-GCC-Präsenz aufzubauen, die Daten-, Produkt- und Kapazitätssynergien nutzen kann.

Digitale Exzellenz wird schnell zu einem entscheidenden Differenzierungsmerkmal. Versicherer, die KI-basierte Betrugserkennungsmodelle einsetzen, berichten von zweistelligen Reduzierungen der Schadenquoten innerhalb eines Erneuerungszyklus. Das Open-Finance-Mandat vom April 2024 zwingt alle Versicherer zur Teilnahme an API-Ökosystemen und öffnet die Tür für eingebettete Versicherungsherausforderer, um Mikromomente in Reise-, Einzelhandels- und Gig-Economy-Workflows zu erfassen. Weißflächenmöglichkeiten bestehen weiterhin in Cyber-, parametrischen Klimaversicherungen und elektrofahrzeugspezifischen Kraftfahrzeugpolicen, wo Zeichnungsdaten knapp sind und Platzhirsche ihre Angebote noch nicht skaliert haben.

Internationale Marktteilnehmer stärken ihre DIFC-Niederlassungen, um am überdurchschnittlichen Wachstum des UAE-Sach- und Haftpflichtversicherungsmarktes zu partizipieren. HDI Global eröffnete im Juli 2024 ein DIFC-Büro mit Fokus auf Industriebrand- und Ingenieursparten für multinationale Kunden. Lokale Innovatoren exportieren Expertise; Sukoon Takaful hat sich umbenannt und bündelt nun Scharia-konformen Versicherungsschutz mit digitalem Service für Privatkunden in benachbarten Märkten. Zusammen verstärken diese Dynamiken die Position der VAE als wettbewerbsfähigste und innovationsgetriebene Allgemeinversicherungsarena im Nahen Osten.

Marktführer der UAE-Sach- und Haftpflichtversicherungsbranche

Assicurazioni Generali SpA

National General Insurance Co. (PSC)

OMAN INSURANCE COMPANY PSC

ORIENT INSURANCE PJSC

ABU DHABI NATIONAL INSURANCE COMPANY

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: International Holding Company (IHC) lancierte RIQ, eine Rückversicherungsplattform im Abu Dhabi Global Market mit einem Eigenkapital von 1 Milliarde USD und KI-gestütztem Zeichnen.

- März 2025: GIG Gulf führte die sofortige Ausstellung der Orange Card über UAE PASS für nahtloses Reisen zwischen den VAE und Oman ein.

- Januar 2025: Oman Insurance wurde offiziell in Sukoon Insurance umbenannt, ein strategischer Schritt zur Modernisierung der Markenidentität bei gleichzeitiger Stärkung des Kundenvertrauens und Beibehaltung bestehender Versicherungsschutzleistungen.

- September 2024: Die Zentralbank der VAE genehmigte die von OneDegree und Dubai Insurance angebotene OneInfinity-Verwahrungsrisikoversicherung für digitale Vermögenswerte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Schaden- und Unfallversicherungen in den Vereinigten Arabischen Emiraten als alle gebuchten Bruttoprämien aus den Sparten Kraftfahrzeug, Sach, Engineering, Haftpflicht, Marine und sonstigen Nicht-Leben-Sparten, die physische Vermögenswerte schützen oder Drittparteirisiken abdecken. Diese Sparten werden in Übereinstimmung mit den gesetzlichen Meldungen der Zentralbank der VAE und dem IFRS 17-Berichtsrahmen erfasst, wodurch sichergestellt wird, dass Prämien zum Zeitpunkt ihrer Zeichnung und nicht ihrer Verdienung erfasst werden.

Ausschluss aus dem Geltungsbereich: Lebens-, Spar- und eigenständige Krankenversicherungspolicen sind nicht in dieser Größenbestimmung enthalten.

Segmentierungsübersicht

- Nach Versicherungsart

- Kraftfahrzeug

- Sachversicherung (Wohn- und Gewerbegebäude)

- Haftpflicht

- Marine und Luftfahrt

- Ingenieur- und Bauwesen

- Sonstige Spezialsparten (Energie, Cyber, Kredit)

- Nach Vertriebskanal

- Direktvertrieb (Online und Filiale)

- Makler

- Bancassurance

- Aggregator-Websites

- Agenten

- Nach Kundentyp

- Privatpersonen und Einzelhandel

- KMU

- Großunternehmen und öffentliche Hand

- Nach Endbranche

- Automobilindustrie

- Immobilien und Bauwesen

- Öl und Gas

- Handel und Logistik

- Gesundheitswesen

- Fertigung

- Einzelhandel und Gastgewerbe

- Sonstige

- Nach Region

- Abu Dhabi

- Dubai

- Schardscha

- Fudschairah

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team führte strukturierte Interviews mit Zeichnungsmanagern bei zusammengesetzten Versicherern, Maklern, die Flotten- und KMU-Risiken vermitteln, sowie versicherungsmathematischen Beratern in Dubai und Abu Dhabi. Diese Gespräche validierten Tarifbewegungen, die durchschnittliche Versicherungssummendrift und Rückversicherungskostensteigerungen und schlossen kritische Lücken, die durch die Schreibtischrecherche entstanden waren.

Schreibtischrecherche

Wir stützen uns zunächst auf öffentlich zugängliche Regulierungseinreichungen der Zentralbank der VAE, die jährlichen Statistikberichte der Versicherungsbehörde sowie das Federal Competitiveness and Statistics Centre, die geprüfte Prämien, Schäden und Versichererzahlen liefern. Der makroökonomische Kontext wird durch Daten des Ministeriums für Wirtschaft zu Volkswirtschaftlichen Gesamtrechnungen, Baugenehmigungstrends des Dubai Statistics Center und Kraftfahrzeugzulassungsbulletins von Emirates Transport angereichert, die allesamt Risikobestände signalisieren. Jahresabschlüsse (10-K), aufsichtliche Mitteilungen des DIFC und renommierte Presseorgane wie The National ergänzen das Bild, wenn neue Vorschriften oder große Katastrophenschäden das Marktverhalten verändern.

Der Zugang zu D&B Hoovers und Dow Jones Factiva ermöglicht es Mordor-Analysten, Umsatzaufteilungen von Versicherern, Kapitaladäquanzhinweise und Akquisitionspipelines zu prüfen, die in Pressemitteilungen selten auftauchen. Die aufgeführten Quellen veranschaulichen unsere sekundäre Grundlagenarbeit und sind nicht erschöpfend; viele weitere Datenbanken und Fachzeitschriften stützen die Datenprüfungen.

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-down-Aufbau, der die von der Regulierungsbehörde gemeldeten Prämien für 2024 unter Verwendung des Wachstums bei Flottenanmeldungen, neuer Nutzflächen und durchschnittlicher Policentarifanpassungen, die wir in Primärgesprächen bestätigt haben, fortschreibt. Die Ergebnisse werden anschließend durch selektive Bottom-up-Stichproben von Trägerprämieneinnahmen und Maklerkanal-Splits plausibilisiert. Zu den wichtigsten Variablen zählen der Kraftfahrzeugbestand, Wohnungsfertigstellungen, Investitionsausgaben für Industrieprojekte, Inflation bei Ersatzteilen und regulatorische Mandate zur Ausweitung von Pflichtversicherungen. Eine multivariate Regression verknüpft diese Treiber mit dem Prämienwachstum, und ARIMA-Glättung erfasst kurzfristige Schocks wie die Überschwemmungsschäden vom April 2024. Wo Träger-Rollups die Makroprojektion unter- oder überschreiten, werden Lücken auf Basis historischer Retentionsquoten anteilig verteilt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screens, Schwellenwerte für Jahresabweichungen und eine Überprüfung durch ein Senior-Analysten-Gremium vor der Freigabe. Das Modell wird alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse ausgelöst werden; ein abschließender Durchlauf wird unmittelbar vor der Veröffentlichung abgeschlossen, sodass Kunden die aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für die Schaden- und Unfallversicherung in den VAE Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen voneinander ab, und die Lücken entstehen in der Regel durch inkonsistente Spartenabdeckung, unterschiedliche Währungsumrechnungen oder einmalige Katastrophenzuschläge.

Wesentliche Lückentreiber sind hier der Geltungsbereich (einige Verlage fassen Gesundheit unter Nicht-Leben), unterschiedliche Annahmen zum Preiszyklus und kürzere Aktualisierungsintervalle als Mordors disziplinierte jährliche Aktualisierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 16,83 Mrd. (2025) | Mordor Intelligence | |

| USD 10,70 Mrd. (2024) | Regionalberatung A | Krankenversicherungsprämien ausgeschlossen; begrenzte Maklerkanal-Stichproben. |

| USD 10,05 Mrd. (2023) | Fachzeitschrift B | Definitionen vor IFRS 17; keine Katastrophenzuschlagsanpassung. |

| USD 11,80 Mrd. (2024P) | Branchenstudie C | Fasst Krankenversicherung mit Nicht-Leben zusammen; fünf Jahre alte Wechselkurse. |

Zusammengenommen zeigt der Vergleich, dass unsere Ausgangsbasis für 2025, wenn Geltungsbereich, Tarifzyklen und Wechselkurse angeglichen werden, logisch zwischen älteren, engeren Zählungen und umfassenderen, gesundheitseinschließenden Gesamtwerten liegt, was verdeutlicht, warum Entscheidungsträger auf Mordors transparenten, variablengesteuerten Ansatz vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des UAE-Sach- und Haftpflichtversicherungsmarktes bis 2031?

Die Marktgröße des UAE-Sach- und Haftpflichtversicherungsmarktes wird bis 2031 voraussichtlich 49,29 Milliarden USD erreichen, gegenüber 16,83 Milliarden USD im Jahr 2025.

Welches Emirat verzeichnet das schnellste Wachstum bei Sach- und Haftpflichtprämien?

Abu Dhabi wächst bis 2031 mit einem CAGR von 12,05 %, angetrieben durch Infrastrukturprojekte und neue Rückversicherungskapazitäten.

Wie groß ist die Kraftfahrzeugversicherung innerhalb des Gesamtmarktes?

Kraftfahrzeugpolicen hielten im Jahr 2025 einen Marktanteil von 44,12 % am UAE-Sach- und Haftpflichtversicherungsmarkt, gestützt durch Pflichtversicherung und einen wachsenden Fahrzeugbestand.

Welche regulatorische Änderung hatte seit 2023 die größte Auswirkung?

Das Bundesgesetzesdekret Nr. 48 von 2023 übertrug die Versicherungsaufsicht auf die Zentralbank und leitete strengere Solvenz- und Verhaltensregeln ein, die das Verbrauchervertrauen stärken.

Seite zuletzt aktualisiert am: