Marktgröße und Marktanteil des Geschäftsreisejet-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

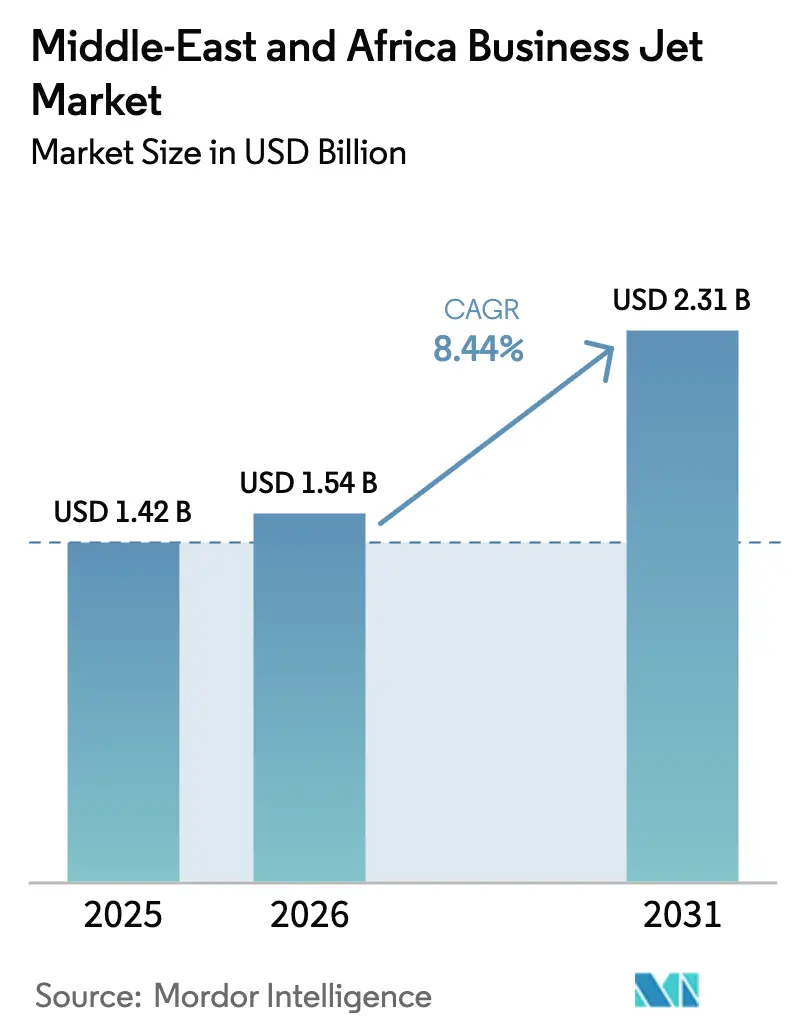

| Marktgröße im Basisjahr (2025) | 1.42 Milliarden US-Dollar |

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.44% CAGR |

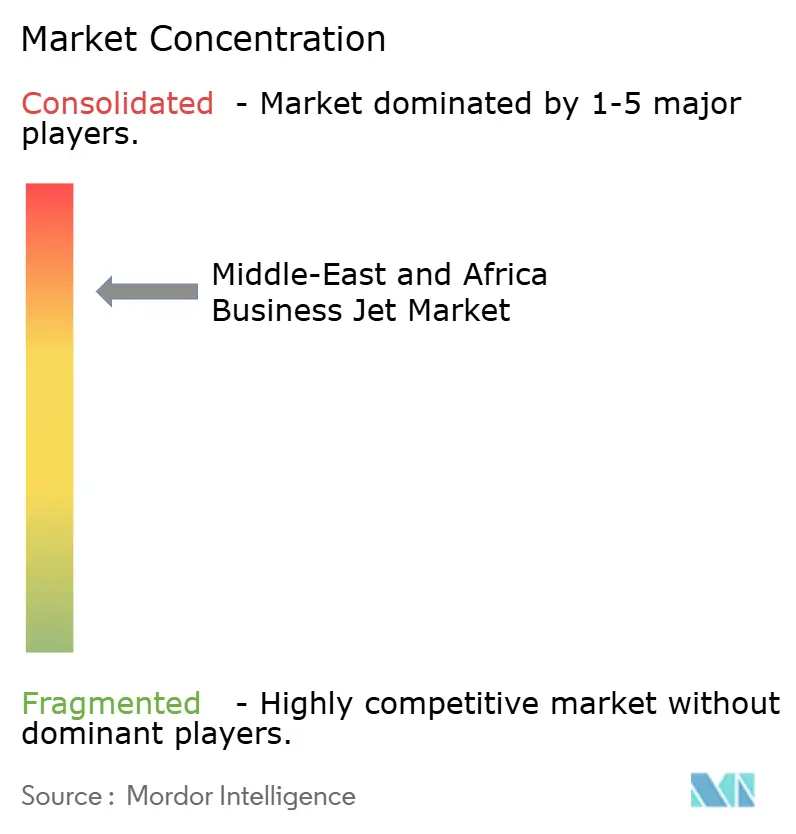

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Geschäftsreisejet-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des Geschäftsreisejet-Markts im Nahen Osten und Afrika wird im Jahr 2026 auf 1,54 Milliarden USD geschätzt, ausgehend von einem Wert von 1,42 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,31 Milliarden USD, was einem Wachstum von 8,44 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Migration von Personen mit extrem hohem Nettovermögen in die Volkswirtschaften des Golfkooperationsrats, durch Staatsfonds finanzierte Flughafeninfrastrukturinvestitionen sowie regulatorische Reformen, die ausländischen Betreibern die Durchführung von Inlandsflügen in Saudi-Arabien ermöglichen, werden die zweistellige Nachfragedynamik weiter stärken. Großraumflugzeugplattformen, die Nonstop-Verbindungen auf den Strecken Dubai–Kapstadt oder Doha–Singapur ermöglichen, dominieren die Flottenakquisitionspläne. Gleichzeitig erweitern On-Demand-Charter-Apps den Marktzugang für jüngere Unternehmer und Portfoliomanager. Betreiber beschleunigen die Flottenerneuerung, um die Kraftstoffverbrauchsgrenzen der ICAO CORSIA Phase 2 zu erfüllen, was neueren Jetgenerationen zugute kommt, die mit 35 % nachhaltigen Flugkraftstoffmischungen betrieben werden können. Unterdessen ziehen steuerfreie Flugzeugregister in Freizonen der Vereinigten Arabischen Emirate die regionale Flottenstationierung von traditionellen Offshore-Jurisdiktionen ab.

Wichtigste Erkenntnisse des Berichts

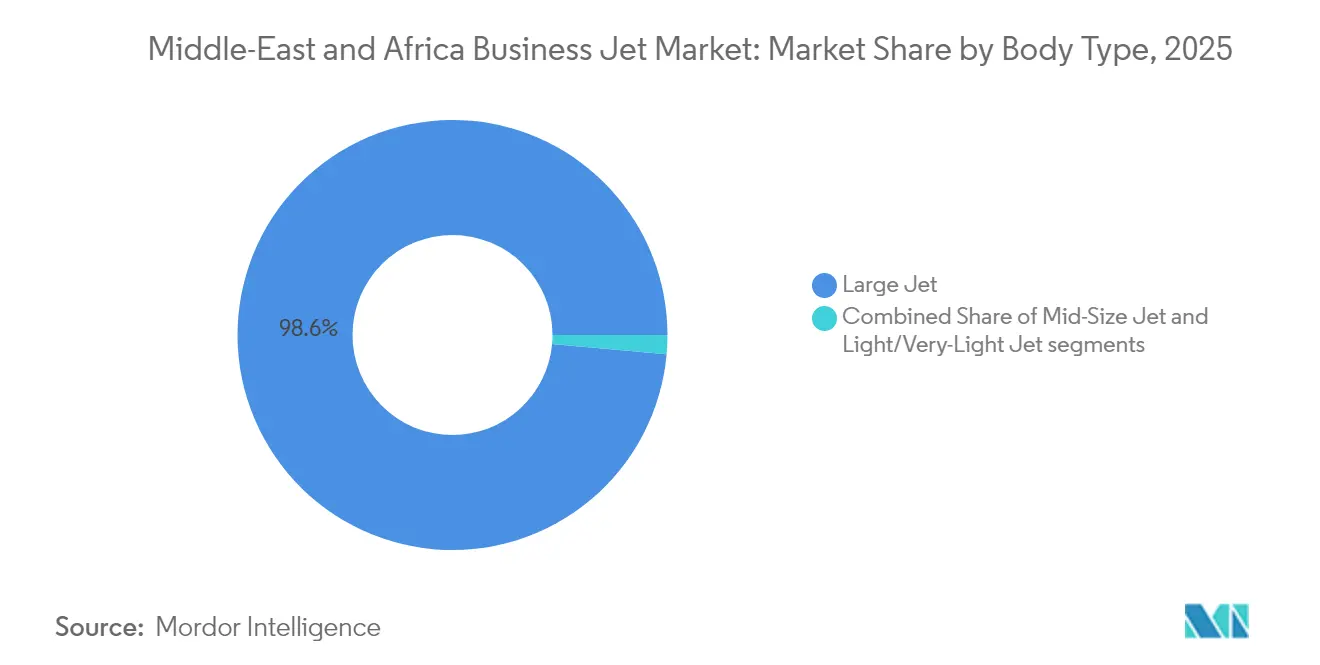

- Nach Rumpftyp entfielen im Jahr 2025 98,58 % des Marktanteils des Geschäftsreisejet-Markts im Nahen Osten und Afrika auf Großraumjets, und der Markt wird voraussichtlich bis 2031 mit einer CAGR von 8,25 % wachsen.

- Nach Endnutzer entfiel im Jahr 2025 ein Marktanteil von 54,72 % auf Privatbesitzer, während Charter- und Lufttaxidienste bis 2031 voraussichtlich mit einer CAGR von 9,47 % wachsen werden.

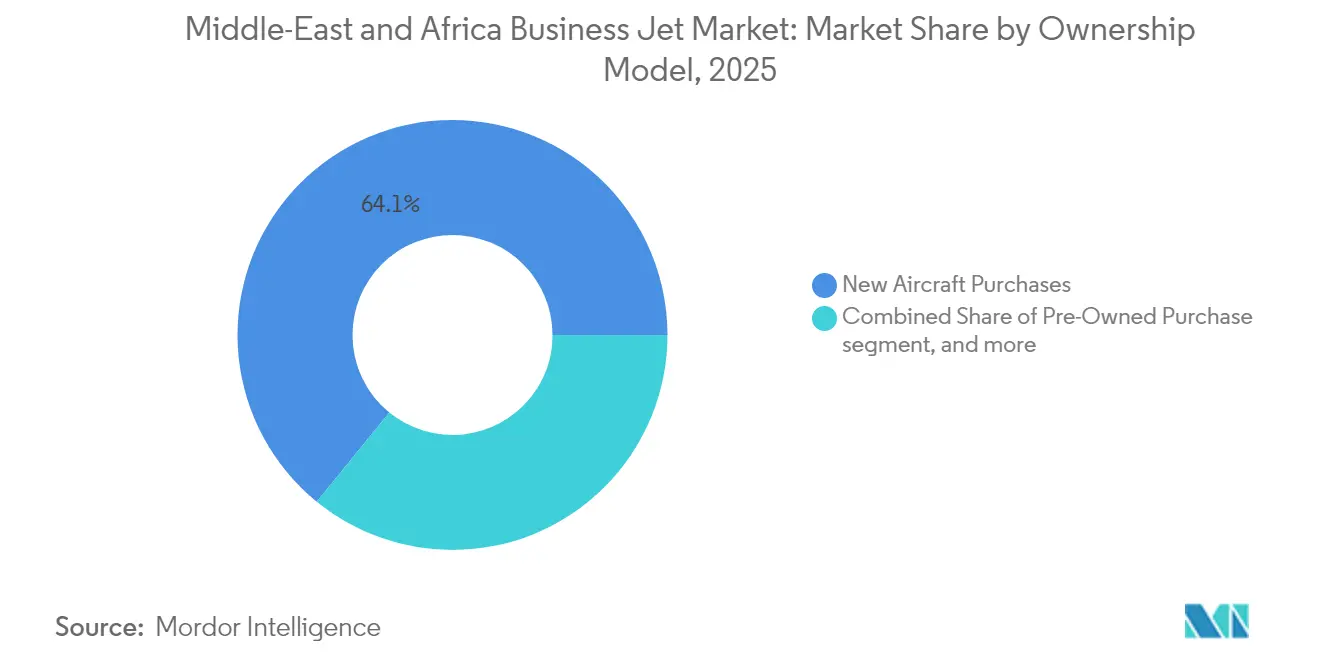

- Nach Eigentumsmodell entfielen im Jahr 2025 64,12 % des Marktanteils des Geschäftsreisejet-Markts im Nahen Osten und Afrika auf Neukäufe von Flugzeugen, während Jet-Cards und Mitgliedschaftsprogramme voraussichtlich mit einer CAGR von 10,02 % bis 2031 wachsen werden.

- Nach Land hielt Katar im Jahr 2025 einen Umsatzanteil von 28,21 %, während der Markt bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Geschäftsreisejet-Markts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bevölkerung mit extrem hohem Nettovermögen im Golfkooperationsrat | +2.1% | Staaten des Golfkooperationsrats, Ausstrahlungseffekte auf Ägypten und Südafrika | Mittelfristig (2–4 Jahre) |

| Investitionen von Staatsfonds in regionale Netzwerke von Festplatzbetreibern | +1.8% | Kernbereich Golfkooperationsrat, Ausweitung auf Kenia und Nigeria | Langfristig (≥ 4 Jahre) |

| Flottenerneuerungswelle im Vorfeld der ICAO CORSIA Phase 2 | +1.3% | Global, konzentriert in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Steuerfreie Flugzeugregistrierung in Freizonen der Vereinigten Arabischen Emirate | +0.9% | Vereinigte Arabische Emirate, Wettbewerbsdruck auf Katar und Bahrain | Mittelfristig (2–4 Jahre) |

| Ausstrahlungseffekte des eVTOL-Ökosystems auf die Nachfrage nach Ultraleichtjets | +0.7% | Saudi-Arabien und Vereinigte Arabische Emirate als frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Gelockerte Beschränkungen für ausländische Eigentümerschaft im Rahmen der Saudi Vision 2030 | +0.6% | Saudi-Arabien, potenzielle regionale Harmonisierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bevölkerung mit extrem hohem Nettovermögen im Golfkooperationsrat

Die Golfwirtschaften verzeichnen weiterhin einen Zuwachs an neuen Millionären in einem Tempo, das außerhalb der USA unübertroffen ist, wobei die Vereinigten Arabischen Emirate im Jahr 2024 6.700 Zuzüge verzeichneten, ein Anstieg von 68 % gegenüber 2019.[1]Henley & Partners, „Die Vereinigten Arabischen Emirate gewinnen 2024 6.700 Millionäre”, henleyglobal.com Family Offices, die grenzüberschreitende Vermögenswerte verwalten, benötigen Punkt-zu-Punkt-Zugang zu sekundären afrikanischen und asiatischen Märkten, die von Linienfluggesellschaften nicht bedient werden. Die Vermögensmigration steigert auch die Unternehmensflugaktivitäten, da Führungskräfte von Investmentsparten kurzfristige Vor-Ort-Besuche bei Bergbaukonzessionen, Beteiligungszielen und Infrastrukturprojekten benötigen. Der damit einhergehende Aufstieg von Privatbanken und Rechtsberatungszentren im Dubai International Financial Centre und im Qatar Financial Centre institutionalisiert die Nachfrage nach Geschäftsluftfahrt und sichert eine belastbare Umsatzbasis trotz zyklischer Ölpreisschwankungen. Da diese Haushalte mit extrem hohem Nettovermögen globale Lifestyle-Standards als Maßstab nehmen, wird der Besitz oder die Charterung von Interkontinentaljets zu einem gängigen Mobilitätsinstrument statt zu einem auffälligen Luxusgut. Dieser Effekt schafft einen strukturellen Auftrieb für den Geschäftsreisejet-Markt im Nahen Osten und Afrika, der weit über den Höhepunkt der Erstauslieferungen von Flugzeugen hinausgeht.

Investitionen von Staatsfonds in regionale Netzwerke von Festplatzbetreibern

GCC-Staatsfonds, die gemeinsam mehr als 4 Billionen USD verwalten, stufen Luftfahrtinfrastruktur nun als vorrangige Anlageklasse ein und verbessern die Dichte der Festplatzbetreiber von Doha bis Lagos.[2]SWFI, „GCC-Staatsfonds führen globale Infrastrukturinvestitionen an”, swfinstitute.org Mubadala, PIF und QIA finanzieren zweckgebaute VIP-Terminals und Wartungshangars und schaffen integrierte Ökosysteme, in denen Betreiber auf einem einzigen Abstellplatz tanken, Kabinen renovieren und Besatzungen wechseln können. Jeder neue Festplatzbetreiber fungiert als Netzwerkknoten, der die Nonstop-Reichweite auf unterversorgte afrikanische Flugplätze ausdehnt und damit das Einzugsgebiet des Geschäftsreisejet-Markts im Nahen Osten und Afrika effektiv vergrößert. Das Modell verankert auch den Wissenstransfer, da Originalhersteller lokale Techniker in diesen Zentren ausbilden und die Region weniger abhängig von europäischen Servicezentren macht. Langfristig werden durch Staatsfonds finanzierte Infrastrukturen die Flugzeugabfertigungszeiten um bis zu 35 % verkürzen, was zu einer besseren Flottenauslastung und höheren Charterumsatzrenditen führt.

Flottenerneuerungswelle im Vorfeld der ICAO CORSIA Phase 2

CORSIA Phase 2, ab 2027 verpflichtend, drängt Betreiber dazu, ältere Gulfstream G450- oder Falcon 900-Varianten gegen neue G700-, Global 7500- oder Falcon 10X-Modelle auszutauschen, die 18 % weniger Kraftstoff verbrauchen und mit reinen nachhaltigen Flugkraftstoffmengen betrieben werden können.[3]ICAO, „CORSIA-Umsetzungsrichtlinien”, icao.int Eine Unterlassung der Modernisierung würde Flugabteilungen dazu zwingen, CO₂-Ausgleichsgebühren zu zahlen, die bis zu 15 % des EBITDA bei Langstrecken-Charterflügen aufzehren könnten. Der Zeitplan deckt sich mit natürlichen Ersatzzyklen, da viele Flotten des Geschäftsreisejet-Markts im Nahen Osten und Afrika, die zwischen 2010 und 2015 erworben wurden, die 12-Jahres-Wartungsschwellen erreichen. Die Originalhersteller haben fortgeschrittene Auftragsbücher, wobei Qatar Executive bereits im Januar 2025 zwei G700 in Dienst gestellt hat.[4]Qatar Airways, „Qatar Executive nimmt ersten Gulfstream G700 in Empfang”, qatarairways.com Diese Erneuerungswelle wird bis 2028 Ausgaben für werksneue Flugzeuge in Höhe von 720 Millionen USD in die regionale Lieferkette einbringen.

Steuerfreie Flugzeugregistrierung in Freizonen der Vereinigten Arabischen Emirate

Der Dubai South Aviation District und der Abu Dhabi Global Market erlassen Einfuhrzölle, Mehrwertsteuer und Gewinnsteuern auf qualifizierende Flugzeuge und reduzieren die Gesamtanschaffungskosten um 18 % gegenüber traditionellen Flaggenstaaten.[5]UAE GCAA, „Richtlinien zur Flugzeugregistrierung”, gcaa.gov.ae Betreiber profitieren von der 24-stündigen Einschalterausstellung von Lufttüchtigkeitszeugnissen, während Eigentümer von unkomplizierten Finanzierungsstrukturen profitieren, die durch englische Common-Law-Rahmen geregelt werden. Diese Vorteile lenken Flottenumzugsentscheidungen in Richtung von Flugplätzen unter emiratischer Kontrolle, was die Linienwartearbeitslasten und den Charterverkehr steigert. Wettbewerbliche Ausstrahlungseffekte drängen Bahrain und Katar dazu, ihre Registerangebote zu verbessern, was auf einen regionalen Wettlauf um null Transaktionsreibung bei Flugzeugen hindeutet. Mittelfristig wird erwartet, dass die Politik mehr als 150 zusätzliche Flugzeuge im Luftraum der Vereinigten Arabischen Emirate verankert und deren Rolle als administrativer Sitz des Geschäftsreisejet-Markts im Nahen Osten und Afrika festigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Jet-A1-Versorgung an Sekundärflughäfen | -1.4% | Subsahara-Afrika, Sekundärflughäfen am Golf | Kurzfristig (≤ 2 Jahre) |

| Volatile Ölpreisschwankungen, die staatliche Jetkäufe einschränken | -0.8% | Ölabhängige Volkswirtschaften in der Region Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren für Verkehrsrechte bei Charteroperationen | -0.6% | Subsahara-Afrika, Lücken in bilateralen Abkommen | Mittelfristig (2–4 Jahre) |

| Überprüfung von Einfuhrzollbefreiungen, die Kaufpreisunsicherheit erzeugt | -0.4% | Afrikanische Märkte, ausgenommen Freizonen des Golfkooperationsrats | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Jet-A1-Versorgung an Sekundärflughäfen

Der Ausfall im Januar 2025 am südafrikanischen OR-Tambo-Drehkreuz nach dem Brand in der NATREF-Raffinerie erzwang Umleitungen, die die Charterreisezeiten im Durchschnitt um 90 Minuten verlängerten. Ähnliche Kerosinknappheiten in Mali und der Zentralafrikanischen Republik lösten ungeplante technische Zwischenstopps in Accra aus und erschütterten das Kundenvertrauen in die Zuverlässigkeit von Charterflügen in ganz Afrika. Viele Landebahnen in Subsahara-Afrika sind auf Einzellastwagen-Überlandlieferungen statt auf Pipelineversorgung angewiesen, sodass die Lagerbestände durch einen einzigen Straßenunfall leer werden können. Betreiber haben begonnen, tragbare Kraftstoffblasen im Nassleasing zu nutzen, doch diese vorübergehenden Lösungen erhöhen die Versicherungsprämien und schmälern die Nutzlastmargen. Bis Lagerterminals und Versorgungslogistik modernisiert werden, wird der Kraftstoffengpass die Kurzstrecken-Charterkalkulation belasten, die einen Teil des Wachstums des Geschäftsreisejet-Markts im Nahen Osten und Afrika trägt.

Volatile Ölpreisschwankungen, die staatliche Jetkäufe einschränken

Als Brent Ende 2024 unter 70 USD fiel, froren Finanzministerien in Angola und Algerien diskretionäre Kapitalbudgets ein und verschoben Ausschreibungen für Dassault Falcon und Embraer Legacy. IWF-Forscher verknüpfen jeden Rückgang des Rohölpreises um 10 USD mit einem Rückgang der Haushaltssalden von Kohlenwasserstoffexporteuren um 1,2 Punkte, was die Mittel für die Flottenmodernisierung einschränkt. Öffentlicher Widerstand gegen wahrgenommene Luxusausgaben fügt politische Reibung hinzu, wie in der nigerianischen Debatte über einen neuen Präsidentenjet zu sehen war. Staatliche Beschaffungsaufschübe wirken sich auf lokale Wartungsanbieter aus, die auf Regierungshangararbeiten angewiesen sind, um Technikerteams aufrechtzuerhalten. Während Privataufträge von Personen mit hohem Nettovermögen Umsatzrückgänge abfedern können, begrenzt die Einschränkung die Nachfragezyklen und erschwert die Lieferkettenplanung für Außenstellen der Originalhersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rumpftyp: Dominanz interkontinentaler Kabinen setzt sich fort

Großraumjets kontrollierten im Jahr 2025 98,58 % des Geschäftsreisejet-Markts im Nahen Osten und Afrika, was den Kernbedarf an Streckenlängen von mehr als 4.000 Seemeilen auf den Rotationen Dubai–Kapstadt oder Doha–São Paulo widerspiegelt. Das Segment wird voraussichtlich mit einer CAGR von 8,25 % wachsen, was Auslieferungen von Großraumflugzeugen im Wert von rund 6,15 Milliarden USD zwischen 2026 und 2031 impliziert. Die Marktgröße des Geschäftsreisejet-Markts im Nahen Osten und Afrika für Großraumjets erreichte im Jahr 2025 1,4 Milliarden USD und wird voraussichtlich zunehmen, da Staatsfonds und Multi-Family-Offices ihre Flottenpläne auf Flugzeuge mit einer Reichweite von 7.500 Seemeilen ausrichten. Betreiber schätzen auch die Hochleistungstriebwerke des Typs, die mit den 40 °C-Vorfeldbedingungen umgehen können, die in Golfsommern typisch sind.

Mittelgroße und Super-Mid-Plattformen erfreuen sich einer Nischennachfrage auf den Strecken Riad–Kairo oder Abu Dhabi–Maskat, wo die Flexibilität von Übernachtungsstopps das Kabinenvolumen überwiegt. Allerdings speist die eVTOL-Hintergrundlogistik nun die Nachfrage nach Ultraleichtjets für 30-minütige Zubringerflüge in sekundäre saudische Wirtschaftszonen. Gulfstreams eingehende G800- und Dassaults Falcon 10X-Linien werden den Fokus auf Großraumkabineninnovationen aufrechterhalten und Breitband-Ka-Band-Konnektivität sowie Kabinenarchitektur mit niedrigen elektromagnetischen Emissionen einbetten, die Fortune-Global-500-Vorstandsetagen ansprechen. Diese Merkmale verwandeln die Großraumklasse in ein mobiles Hauptquartier und stärken ihre Vorherrschaft im Geschäftsreisejet-Markt im Nahen Osten und Afrika.

Nach Endnutzer: Charter gewinnt an Bedeutung, da Unternehmen Agilität suchen

Vollständiges Privateigentum entfiel im Jahr 2025 noch auf 54,72 % der Auslieferungen, aber Charter- und Lufttaxidienste sind auf dem Weg zu einer CAGR von 9,47 % bis 2031. Die dem On-Demand-Modell zuzurechnende Marktgröße des Geschäftsreisejet-Markts im Nahen Osten und Afrika wird voraussichtlich von 497 Millionen USD im Jahr 2026 auf 780 Millionen USD bis 2031 steigen. Saudi-Arabiens Abschaffung der Kabotagebarrieren und der Aufstieg von App-basierten Preisgestaltungsmaschinen verkürzen Buchungskontaktpunkte und demokratisieren den Zugang über traditionelle Klientel aus dem Königshaus hinaus. Bergbaukonzerne in Sambia und Fintech-Start-ups in Kenia mieten nun Flugstunden statt kapitalintensiver Vermögenswerte, was globale Asset-Light-Trends widerspiegelt.

Bruchteilsanteile, obwohl noch in den Kinderschuhen, ziehen Investmentfonds an, die Flugzeugzeit mit anderen alternativen Vermögenswerten bündeln. Charteranbieter schwenken um, indem sie Mehrstreckenfluggutscheine anbieten, die Mengenrabatte über Kundenkohorten hinweg bündeln und saisonale Nachfragespitzen abflachen. Unterdessen halten staatliche und humanitäre Nutzer eine grundlegende Flugaktivität für Medevac- und Diplomatenflüge aufrecht, was Charterbetreiber vor rein luxusgetriebenen Zyklen schützt und dem Geschäftsreisejet-Markt im Nahen Osten und Afrika Widerstandsfähigkeit verleiht.

Nach Eigentumsmodell: Mitgliedschaftsprogramme gewinnen an Boden

Neuauslieferungen machten im Jahr 2025 64,12 % der Flugzeugaufnahmen aus, doch Jet-Cards und Pay-as-you-fly-Mitgliedschaften wachsen mit der höchsten Rate von 10,02 % CAGR. Die Verschiebung senkt die Einstiegsschwellen und ermöglicht es vermögensverwaltenden Millennials, Stundensätze ohne Wertminderungsrisiko zu sichern. In Umsatzzahlen trugen Mitgliedschaftspläne im Jahr 2026 207 Millionen USD zur Marktgröße des Geschäftsreisejet-Markts im Nahen Osten und Afrika bei und könnten bis 2031 333 Millionen USD übersteigen. Betreiber sichern sich gegen das Leerflugrisiko durch algorithmische Planung ab, die Mitglieder mit überlappenden Reiserouten zusammenfasst und die Abfertigungseffizienz steigert.

Das Angebot an Gebrauchtflugzeugen, ein Nebenprodukt von CORSIA-bedingten Upgrades, findet Abnehmer bei aufstrebenden Chartermarken, die Kabinen mit nachhaltigen Textilien renovieren, um ESG-bewusste Passagiere anzusprechen. Leasinggesellschaften bieten Operating-Leases an, die an LIBOR-Nachfolgesätze gekoppelt sind, was eine Flottenexpansion ohne Bilanzbelastung ermöglicht. Im Prognosezeitraum werden hybride Strukturen, die garantierte Verfügbarkeitskarten mit Restwertgarantien kombinieren, wahrscheinlich zunehmen und den Eigentumsanteil im Geschäftsreisejet-Markt im Nahen Osten und Afrika weiter diversifizieren.

Geografische Analyse

Die Staaten des Golfkooperationsrats machen rund 64,80 % des Werts des Geschäftsreisejet-Markts im Nahen Osten und Afrika aus, gestützt durch steuerlich begünstigte Register und Infrastrukturpipelines der Staatsfonds. Katars Anteil von 28,21 % im Jahr 2025 unterstreicht die Wirksamkeit einer fokussierten Hub-and-Spoke-Strategie, die Passagiere mit hohem Nettovermögen durch das zweckgebaute VIP-Terminal von Hamad leitet. Die Vereinigten Arabischen Emirate ziehen weiterhin Flottenstationierungen durch die optimierte Registrierung in Dubai South an, während Abu Dhabi staatliche Missionsflüge nutzt, um eine ganzjährige Slot-Auslastung aufrechtzuerhalten. Saudi-Arabien schwenkt von der Importsubstitution zum exportorientierten Tourismus um, ein Schritt, der die innerhalb des Golfkooperationsrats stattfindende Charternachfrage bis 2031 voraussichtlich um jährlich 10,68 % steigern wird.

Obwohl kleiner, stellt Afrikas Beitrag die am schnellsten wachsende CAGR-Komponente des breiteren Geschäftsreisejet-Markts im Nahen Osten und Afrika dar. Südafrika führt mit etablierten MRO-Zentren am OR Tambo und in Lanseria, die 2024 eine Erweiterung im Wert von 1,34 Milliarden ZAR (75 Millionen USD) erhielten. Nigerias Charter-Ökosystem profitiert von Pendelflügen der Ölkonzerne, leidet jedoch unter Währungsinkongruenzen, die die Beschaffungskosten für Ersatzteile in die Höhe treiben. Ägypten und Kenia nutzen ihre geografischen Kreuzungspositionen für den Rotmeer-Tourismus und ostafrikanische Bergbaukorridore. Grenzüberschreitende Handelsabkommen wie die Afrikanische Kontinentale Freihandelszone steigern die Nachfrage nach Stadtpaaren über historische koloniale Routenmuster hinaus. Infrastrukturlücken, die Depotknappheiten, Nachtlandeverbote und überlastete Flugsicherungskorridore verursachen, lenken den Verkehr jedoch weiterhin zu Golfhubs für technische Zwischenstopps zurück und stärken die Zentralität dieser Hubs in der Netzwerkkarte des Geschäftsreisejet-Markts im Nahen Osten und Afrika.

Wettbewerbslandschaft

Westliche Originalhersteller dominieren die Zellentechnologie, doch regionale Betreiber prägen die Servicequalitätsmaßstäbe im Geschäftsreisejet-Markt im Nahen Osten und Afrika. Gulfstream führt mit mehr als 120 in den GCC-Gebieten stationierten Flugzeugen und nutzt ultralangreiche Kabinen, die der transkontinentalen Missionslogik entsprechen. Bombardier stärkt seine Wettbewerbsposition durch Entwicklungszusagen für den Global 8000 und durch die Zertifizierung von ExecuJets Dubai-Werkstatt für schwere Checks am Global 7500. Dassault positioniert den Falcon 10X als kraftstoffeffiziente Alternative mit einer Startbahnleistung von 7.500 Seemeilen, die für kurze afrikanische Pisten geeignet ist.

Regionale Servicemarken nutzen aggressive Flottenmodernisierungszeitpläne, um hochrentable Charterklientel zu gewinnen. Qatar Executives Indienststellung von G700s, RoyalJets Airbus ACJ320neo-Bestellung und Saudias eVTOL-Absichtserklärung veranschaulichen eine differenzierte Flottenstrategie. Wartungs-, Reparatur- und Überholungsunternehmen wie Gama Aviation und ExecuJet verdoppeln ihre Hangarflächen und setzen auf ein zusammengesetztes Wachstum von 7 % bei Triebwerkswerksbesuchen bis 2030. Die Wettbewerbsintensität bleibt moderat, doch die zunehmende Verbreitung von Charter-Apps senkt die Wechselkosten für Passagiere und zwingt Betreiber, Treueprogramme zu verbessern – von garantiertem Slot-Zugang während der Hadsch-Perioden bis hin zu CO₂-neutralen Flugzertifikaten.

Kooperationen mit lokalen Universitäten zu Piloten- und Technikerlaufbahnen beheben den Talentengpass, der andernfalls die Expansion des Geschäftsreisejet-Markts im Nahen Osten und Afrika einschränken könnte. Originalhersteller kofinanzieren Simulatorbuchten innerhalb der Emirates Flight Training Academy und der Ethiopian Aviation University und stellen sicher, dass der Durchsatz bei Musterberechtigungen mit den Auslieferungsspitzen übereinstimmt. Der Marktwettbewerb konzentriert sich mehr auf die Tiefe des Ökosystems – Register, Finanzierung und nachhaltige Kraftstofflogistik – als auf Preiskriege, was gesunde Margen aufrechterhält, selbst wenn die Flottenanzahl steigt.

Branchenführer im Geschäftsreisejet-Markt im Nahen Osten und Afrika

Airbus SE

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Dassault Aviation SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Allgemeine Zivilluftfahrtbehörde (GACA) Saudi-Arabiens erteilte dem Geschäftsreisejet-Betreiber VistaJet die Genehmigung zur Durchführung von Inlandsflügen innerhalb des Landes und machte ihn damit zum ersten internationalen Privatjet-Betreiber, der eine solche Genehmigung erhielt.

- August 2025: Alliance Aviation eröffnete Saudi-Arabiens ersten zweckgebauten Allgemeinluftfahrthangar in AlUla. Diese neue Einrichtung stärkt AlUlas Status als prominentes Ziel für die Privat- und Geschäftsluftfahrt.

- Januar 2025: Qatar Executive (QE), die Privatjet-Charter-Sparte der Qatar Airways Group, erhielt zwei Gulfstream G700-Flugzeuge und erweiterte damit seine Flotte auf 24 Flugzeuge.

- Mai 2024: Embraer unterzeichnete eine Absichtserklärung (MoU) mit dem Nationalen Industrieentwicklungszentrum (NIDC) Saudi-Arabiens zur Entwicklung der Luft- und Raumfahrtindustrie des Landes.

Berichtsumfang des Geschäftsreisejet-Markts im Nahen Osten und Afrika

| Großraumjet |

| Mittelgroßer Jet |

| Leicht-/Ultraleichtjet |

| Privatbesitzer |

| Unternehmen und Körperschaften |

| Charter-/Lufttaxibetreiber |

| Ausbildungs- und akademische Einrichtungen |

| Staatliche und Sondermissionsbetreiber |

| Neukauf von Flugzeugen |

| Kauf von Gebrauchtflugzeugen |

| Bruchteilseigentum |

| Jet-Cards/Mitgliedschaft |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Algerien |

| Ägypten |

| Türkei |

| Südafrika |

| Übriger Naher Osten und Afrika |

| Nach Rumpftyp | Großraumjet |

| Mittelgroßer Jet | |

| Leicht-/Ultraleichtjet | |

| Nach Endnutzer | Privatbesitzer |

| Unternehmen und Körperschaften | |

| Charter-/Lufttaxibetreiber | |

| Ausbildungs- und akademische Einrichtungen | |

| Staatliche und Sondermissionsbetreiber | |

| Nach Eigentumsmodell | Neukauf von Flugzeugen |

| Kauf von Gebrauchtflugzeugen | |

| Bruchteilseigentum | |

| Jet-Cards/Mitgliedschaft | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Algerien | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

Marktdefinition

- Flugzeugtyp - Die allgemeine Luftfahrt umfasst Flugzeuge, die für die Unternehmensluftfahrt, die Geschäftsluftfahrt und andere Luftarbeiten eingesetzt werden.

- Unterflugzeugtyp - Geschäftsreisejets, bei denen es sich um Privatjets handelt und die für den Transport kleiner Personengruppen konzipiert sind und für verschiedene Zwecke eingesetzt werden, sind in dieser Studie enthalten.

- Rumpftyp - Leichtjets, mittelgroße Jets und Großraumjets entsprechend ihrer Kapazität zur Beförderung von Passagieren und ihrer Flugdistanzbereiche wurden in diese Studie einbezogen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzertifikat (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zertifikat, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Flugzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Flugzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und Dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugetappe mit der Etappendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Vereinigung für Transportsicherheit (ITSA) | Die Internationale Vereinigung für Transportsicherheit (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Abfluggewicht | Das vollständig beladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Flugzeugs oder anderer Luftfahrtgeräte oder -systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Entwurfs- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Flugzeug, Triebwerk oder Propeller) gelten. |

| Festplatzbetreiber (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festplatzbetreiber bietet Flugzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienste, Hangarierung und Parken an. |

| Personen mit hohem Nettovermögen (HNWIs) | Personen mit hohem Nettovermögen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzmitteln. |

| Personen mit extrem hohem Nettovermögen (UHNWIs) | Personen mit extrem hohem Nettovermögen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzmitteln. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Flugzeug mit luftgestütztem Warn- und Kontrollsystem (AW&C) | Ein Flugzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Kampfflugzeugprogramm der nächsten Generation (JSF) | Das Kampfflugzeugprogramm der nächsten Generation (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Jagd-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und früher die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, multifunktionales Jet-/Turboprop-Militärflugzeug, das häufig aus fortgeschrittenen Trainerentwürfen abgeleitet wird und für den Einsatz in leichten Kampfmissionen konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seefernaufklärungsflugzeug (MPA) | Ein Seefernaufklärungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langstreckeneinsatz über Wasser in Seepatrouillenrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines gegebenen Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff für Technologie und Doktrin mit geringer Beobachtbarkeit (LO), die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen