Marktgröße und Marktanteil der Luftfahrt im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

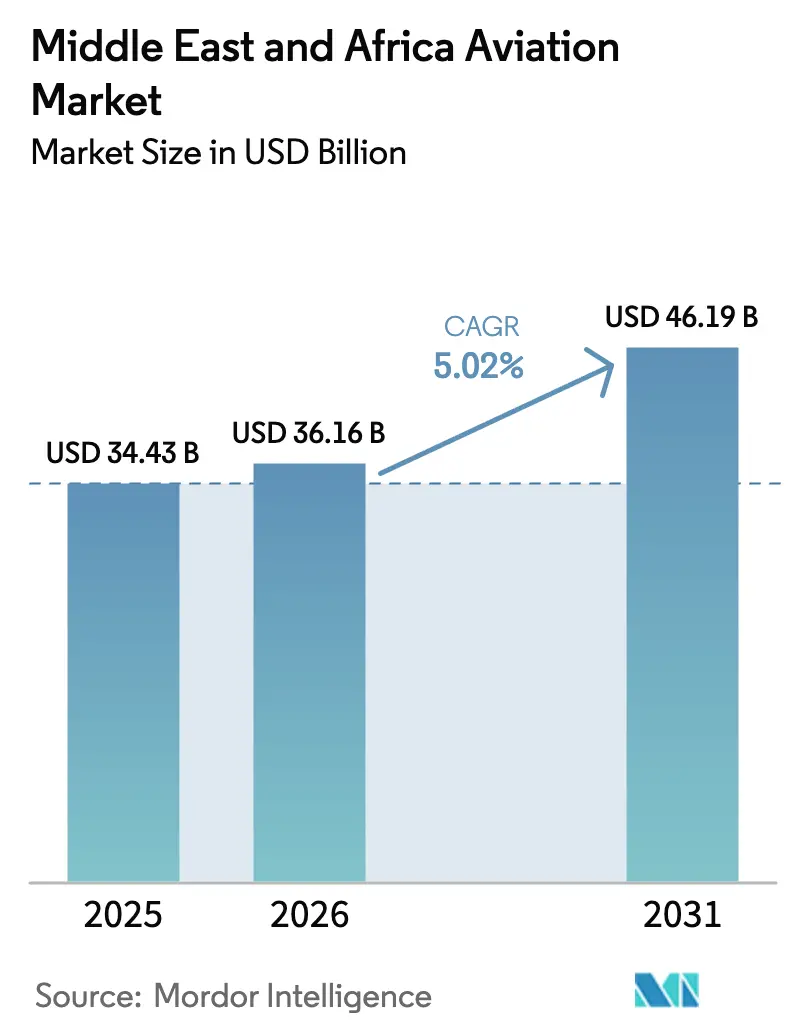

| Marktgröße im Basisjahr (2025) | 34.43 Milliarden US-Dollar |

| Marktgröße (2026) | 36.16 Milliarden US-Dollar |

| Marktgröße (2031) | 46.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

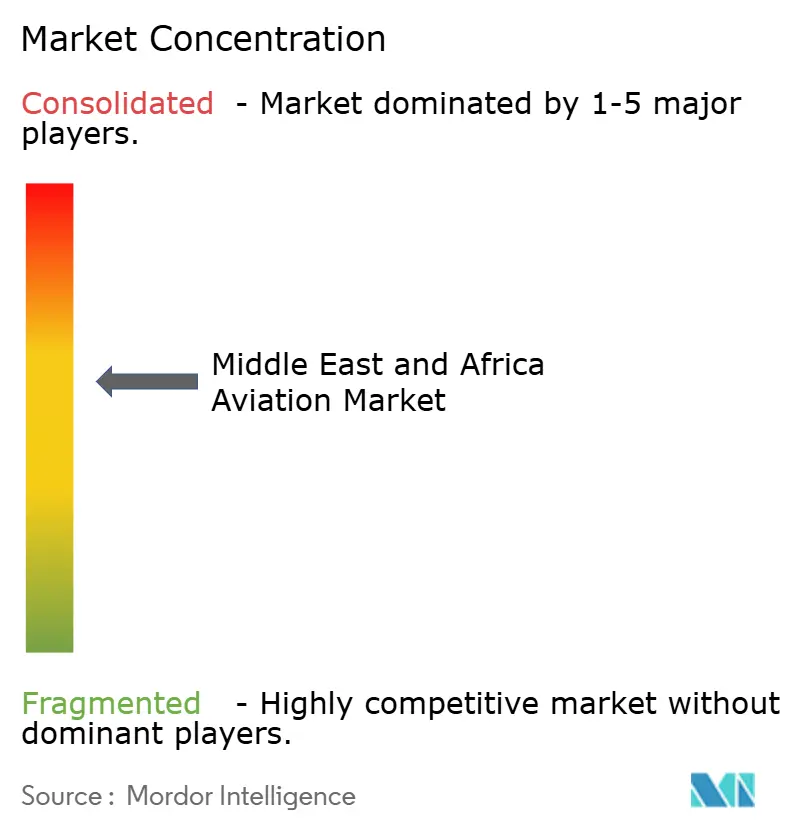

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Luftfahrtmarkts im Nahen Osten und Afrika durch Mordor Intelligence

Die Größe des Luftfahrtmarkts im Nahen Osten und Afrika (MEA) wird voraussichtlich von 34,43 Milliarden USD im Jahr 2025 auf 36,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,02 % über den Zeitraum 2026–2031 einen Wert von 46,19 Milliarden USD erreichen. Flottenmodernisierungsprogramme, die durch Staatsfonds unterstützt werden, rekordhohe Ausgaben für Flughafeninfrastruktur und der rasche Ausbau von Billigfluggesellschaften (LCCs) verbinden sich, um Passagier- und Frachtströme in der gesamten Region zu beschleunigen. Die Nachfrage nach kraftstoffsparenden Schmalrumpfflugzeugen, das Wachstum im Bereich spezialisierter Turboprop-Dienste und ein wachsender Rückstand an Wartungsarbeiten unterstreichen eine Verschiebung hin zu kostenoptimierten Betriebsabläufen und einer lokalisierten Luft- und Raumfahrtproduktion. Der Wettbewerbsdruck nimmt zu, da Saudi-Arabien neue Drehkreuze positioniert, um mit Dubai und Doha zu konkurrieren, während Technologiepartnerschaften für nachhaltige Luftfahrtkraftstoffe (SAF) und digitale MRO-Lösungen die betriebliche Wirtschaftlichkeit stärken. Strukturelle Rückenwinde durch Tourismus-Diversifizierungsagenden, innerafrikanische Open-Skies-Politiken und staatlich geförderte Pilotenausbildungspipelines bestärken einen positiven langfristigen Ausblick für den MEA-Luftfahrtmarkt.

Wichtigste Erkenntnisse des Berichts

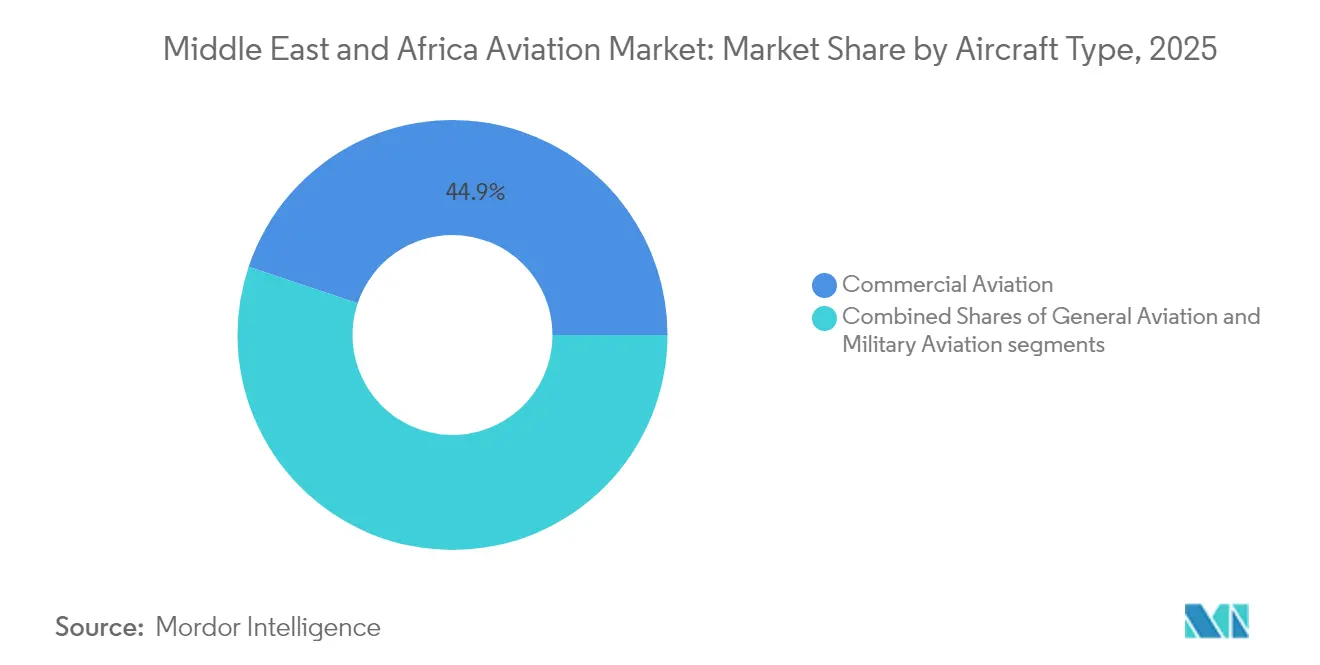

- Nach Flugzeugtyp hielt die Zivilluftfahrt im Jahr 2025 einen Anteil von 44,85 % am MEA-Luftfahrtmarkt, während die allgemeine Luftfahrt bis 2031 mit einer CAGR von 6,87 % voranschreitet.

- Nach Antriebstechnologie entfielen Turbofan-Triebwerke im Jahr 2025 auf 48,73 % des MEA-Luftfahrtmarkts, während die Turboprop-Technologie bis 2031 mit einer CAGR von 7,44 % expandiert.

- Nach Endnutzer erfassten zivile und kommerzielle Betreiber im Jahr 2025 67,61 % des MEA-Luftfahrtmarkts; Behörden und Verteidigungseinrichtungen verzeichneten mit einer CAGR von 6,08 % das schnellste Wachstum.

- Nach Geografie dominierte die VAE im Jahr 2025 mit 45,63 % den MEA-Luftfahrtmarkt, während Saudi-Arabien die Expansion mit einer CAGR von 5,95 % bis 2031 anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Luftfahrtmarkts im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasches Wachstum von Billigfluggesellschaften (LCCs) nach COVID | +1.2% | VAE, Saudi-Arabien, Ägypten | Mittelfristig (2–4 Jahre) |

| Ausbau der Golf-Drehkreuz-Flughäfen und Megaprojekte | +1.8% | VAE, Katar, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Durch Staatsfonds unterstützte Flottenmodernisierungsprogramme | +1.5% | Golfstaaten, Übertragungseffekte nach Afrika | Langfristig (≥ 4 Jahre) |

| Umsetzung innerafrikanischer Open-Skies-Abkommen | +0.7% | Kernafrika, begrenzte Auswirkungen auf den Golf | Mittelfristig (2–4 Jahre) |

| Nachfrage nach spezialisierten Missionsflugzeugen | +0.4% | Golfstaaten, Westafrika | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Demonstrationen zur städtischen Luftmobilität (UAM) | +0.2% | VAE, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Wachstum von Billigfluggesellschaften nach COVID

Billigfluggesellschaften haben ihre Netzwerke schneller als etablierte Konkurrenten wieder aufgebaut, die Nachfrage nach Schmalrumpfflugzeugen erhöht und Punkt-zu-Punkt-Verbindungen geschaffen, die traditionelle Drehkreuze umgehen. Der Flottenausbau von Flydubai auf 119 Flugzeuge bis 2024 und das Ziel von Riyadh Air, bis 2030 mehr als 100 Flugzeuge zu betreiben, verdeutlichen das neue Ausmaß des rein preisgetriebenen Wettbewerbs. Der starke Fokus auf kraftstoffsparende Modelle der A320neo- und B737-MAX-Familie senkt die Stückkosten, unterstützt aggressive Preistrategien und verkürzt die Flottenerneurungszyklen. Zusatzeinnahmenmodelle, digitaler Vertrieb und schlanke Personalausstattung verleihen Billigfluggesellschaften eine Kostenflexibilität, mit der traditionelle Fluggesellschaften mithalten müssen. Der umfassendere Effekt zeigt sich in einer beschleunigten MRO-Nachfrage für Triebwerke der nächsten Generation und einem verstärkten regionalen Turboprop-Einsatz auf dünn besiedelten Strecken, auf denen Kostendisziplin weiterhin wichtig ist.

Ausbau der Golf-Drehkreuz-Flughäfen und Megaprojekte

Das 35-Milliarden-USD-Erweiterungsprojekt des Flughafens Al Maktoum International in Dubai und das 50-Milliarden-USD-Projekt des Flughafens King Salman International in Saudi-Arabien zielen darauf ab, die kombinierte Jahreskapazität auf über 380 Millionen Passagiere zu steigern.[1]Reuters Staff, „Dubai Airports $35 Billion Expansion Plan Aims to Double Capacity,” Reuters, reuters.com Diese Megaprojekte lösen erhebliche Aufträge für Bodenausrüstung (GSE), automatisierte Gepäcksysteme und Großraumflugzeuge aus, die für Langstrecken-Transitströme optimiert sind. Bauzeitpläne, die sich bis 2033 erstrecken, schaffen Planungssicherheit für Auftragnehmer und Finanzierungspartner. Die Wettbewerbspositionierung unter den Drehkreuzen treibt ergänzende Infrastruktur wie Zollfreilager, Aerotechnik-Parks und angrenzende Hospitality-Projekte voran, die nicht-aeronautische Einnahmequellen sichern. Das Ausmaß des Ausbaus sichert die Rolle des MEA-Luftfahrtmarkts als Brücke zwischen Asien, Afrika und Europa.

Durch Staatsfonds unterstützte Flottenmodernisierungsprogramme

Kapital aus Saudi-Arabiens PIF und dem Mubadala der VAE beschleunigt Flugzeugbestellungen, umgeht traditionelle Leasing-Modelle und fügt lokale Inhaltsklauseln in OEM-Verträge ein.[2]Aaron Clark, „Saudi Arabia's Riyadh Air Signs Partnerships with Boeing, GE,” Bloomberg, bloomberg.com Der Einfluss von Großeinkäufen erzielt Preisnachlässe und Technologietransfervereinbarungen für die Verbundwerkstoffherstellung und Triebwerkswartung. Diese Vereinbarungen fördern regionale Luft- und Raumfahrtcluster, ziehen erstrangige Zulieferer an und fügen dem MEA-Luftfahrtmarkt neue Kapazitäten vor globalen Nachfragezyklen hinzu. Die Flottenerneurungsgeschwindigkeit gibt auch ältere Flugzeuge für Sekundärmärkte frei und verbreitert die verfügbare Sitz- und Frachtkapazitätsmischung auf aufstrebenden afrikanischen Strecken.

Umsetzung innerafrikanischer Open-Skies-Abkommen

Siebenunddreißig Unterzeichner des Einheitlichen Afrikanischen Luftverkehrsmarkts heben Eigentumsobergrenzen und Streckenbeschränkungen auf und ermöglichen Fluggesellschaften wie Ethiopian Airlines, über 60 innerafrikanische Ziele zu verbinden.[3]Sekretariat der Afrikanischen Union, „Single African Air Transport Market (SAATM),” Afrikanische Union, au.int Liberalisierte Verkehrsrechte erhöhen die Frequenz, erschließen neue Stadtpaarverbindungen und treiben die Nachfrage nach Turboprops und kleinen Strahlflugzeugen an, die für schlecht ausgebaute Landebahnen geeignet sind. Der Schwung der Politik ermutigt neue Marktteilnehmer, fördert die Code-Share-Zusammenarbeit und schafft regionale Wartungsdrehkreuze. Umsetzungslücken bestehen noch, aber die wachsende Gegenseitigkeit unterstützt einen stärker integrierten MEA-Luftfahrtmarkt, verbindet afrikanische Volkswirtschaften mit Golf-Drehkreuzen und erweitert die Pilotenausbildungspipeline.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Weitergabe von Kerosinpreisen | −1.1% | Regionenweit | Kurzfristig (≤ 2 Jahre) |

| Anhaltende geopolitische Risiken | −0.8% | Rotes-Meer-Korridor, Iran-Golf-Routen | Mittelfristig (2–4 Jahre) |

| Piloten- und MRO-Fachkräftemangel | −0.6% | Golfstaaten, aufstrebendes Afrika | Mittelfristig (2–4 Jahre) |

| Langsame Zertifizierung alternativer Antriebsnachrüstungen | −0.3% | Global, Erstanwendermärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Weitergabe von Kerosinpreisen

Kraftstoff macht 20–30 % der Betriebskosten für MEA-Fluggesellschaften aus, was Erträge exponiert, wenn der Brent-Rohöl-Preis über abgesicherte Niveaus steigt.[4]Volkswirtschaft des Internationalen Luftverkehrsverbands, „Airline Fuel and Labour Cost Share Analysis,” IATA, iata.org Die begrenzte Möglichkeit, die Tarife in preissensiblen Freizeitmärkten zu erhöhen, zwingt Fluggesellschaften dazu, Kostenschocks aufzunehmen, Flottenerwerbspläne zu verlangsamen und Wartungsintervalle zu verlängern. Raffineriemargen und Versorgungsunterbrechungen führen zu höheren Versicherungseinlagen und Betriebskapitalbedarf, was die Liquidität kleinerer Betreiber einschränkt. Obwohl Triebwerke der neuen Generation den Verbrauch senken, mindern hohe Kapitalausgaben und längere Vorlaufzeiten die unmittelbare Entlastung. Kraftstoffeffizienz-Nachrüstungen gewinnen an Bedeutung, doch Zertifizierungsverzögerungen hemmen den vollständigen Einsatz.

Anhaltende geopolitische Risiken

Konfliktbedingte Luftraumsperrungen entlang des Roten Meers, des Golfs und der Iran-Korridore leiten den Verkehr um, erhöhen die Blockzeiten und treiben die Versicherungsprämien in die Höhe. Umwegführungen reduzieren die Flugzeugauslastung und stören Frachtfahrpläne, schmälern Erträge und erschweren Flottenplanungsannahmen. Angespannte diplomatische Beziehungen beschränken die Beschaffung von Ersatzteilen und behindern den grenzüberschreitenden Einsatz von Besatzungen, was Wartungsausfallzeiten verlängert. Investoren fordern höhere Renditeprämien, was den Abzinsungssatz für Flughafenprojekte und Airline-Bewertungen erhöht. Obwohl Fluggesellschaften ihre Streckennetze diversifizieren, bleibt die Unsicherheit bestehen, was flexible Kapazitätszuweisung und Notfallreserven im gesamten MEA-Luftfahrtmarkt erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Führungsposition der Zivilluftfahrt bleibt bestehen, während die allgemeine Luftfahrt beschleunigt

Die Zivilluftfahrt erfasste im Jahr 2025 44,85 % des MEA-Luftfahrtmarktanteils, gestützt durch robusten Drehkreuzverkehr und eine anhaltende Erholung der Passagiernachfrage. Die Auslastungsraten überstiegen bei mehreren Golf-Fluggesellschaften 80 %, was Bestellungen für die Familien A350, B787, A320neo und B737 MAX zur Flottenauffrischung und Kontrolle der Kosten pro Sitz ankurbelte. Trotz der Vorherrschaft in den Schlagzeilen setzen steigende Betriebskosten und Tarifkonkurrenz die Margen unter Druck, was Fluggesellschaften dazu zwingt, Lieferantenverträge neu zu verhandeln und in digitale Ertragsoptimierung zu investieren. Auf der Frachtseite verbessert die Kapazitätsanpassung die Erträge, doch hohe Kraftstoffpreise schränken den vollständigen Einsatz von Frachtflugzeugen ein.

Die allgemeine Luftfahrt wird voraussichtlich eine CAGR von 6,87 % verzeichnen, unterstützt durch eine wachsende Zahl von vermögenden Privatpersonen und Führungskräften aus der Wirtschaft, die Terminflexibilität priorisieren. Geschäftsreiseflugzeuge, insbesondere großkabinige und ultra-langstreckenfähige Modelle, machen einen wachsenden Anteil der Auftragsbücher aus, da Golf-Regierungen private Luftfahrtdienste im Rahmen von Wirtschaftsdiversifizierungsagenden fördern. Der Infrastrukturausbau dedizierter FBOs an den Flughäfen Riad, Dschidda, Dubai South und Abu Dhabi verkürzt die Umschlagzeiten und zieht Charter-Betreiber an. Hubschrauberaktivitäten in Offshore-Energieprojekten und Notfallrettungsdiensten leisten weiteren Auftrieb und ziehen MRO-Anbieter und Simulatorenhersteller in das Ökosystem der MEA-Luftfahrtbranche.

Nach Antriebstechnologie: Turboprop-Dynamik fordert Turbofan-Dominanz heraus

Turbofan-Triebwerke behielten im Jahr 2025 einen Umsatzanteil von 48,73 %, was ihre fest verankerte Rolle in Großraumflugzeug- und Schmalrumpfflotten widerspiegelt, die Haupt- und Langstreckensektoren bedienen. Die OEM-Roadmaps priorisieren höhere Nebenstromverhältnisse, Magerverbrennungs-Brennkammern und Kompatibilität mit nachhaltigem Luftfahrtkraftstoff (SAF). Nachrüstprogramme für veraltete Flotten helfen Fluggesellschaften, hohe Anfangsinvestitionen zu verzögern und gleichzeitig schrittweise Kraftstoffeinsparungsgewinne zu erzielen. Jedoch treiben Lieferkettenengpässe bei Fanstufen- und Heißbereichskomponenten längere Überholungszyklen und höhere Werkstattbesuchskosten im Kontext des MEA-Luftfahrtmarkts voran.

Turboprop-Plattformen werden voraussichtlich mit einer CAGR von 7,44 % wachsen, angetrieben durch eine breitere Akzeptanz auf innerafrikanischen Strecken und spezialisierten Offshore-Missionen. Betreiber schätzen die Kurzfeld-Leistung, niedrigere Streckenkosten und Flexibilität bei einfachen Flugplatzbedingungen. Das Regionalstreckennetz von Ethiopian Airlines, die Öl-und-Gas-Logistik in Westafrika und Evakuierungsverträge für medizinische Zwecke treiben gemeinsam die Auslastung in die Höhe. Staatliche Anreize für soziale Inklusionsluftstrecken und Pilotenausbildungsschulen stimulieren darüber hinaus Bestellungen von 50-70-Sitzer-Turboprops, was OEMs eine Plattform bietet, um Hybrid-Elektro-Verbesserungen zu testen, sobald die Zertifizierungswege im MEA-Luftfahrtmarkt ausgereift sind.

Nach Endnutzer: Staatliche Nutzung überholt kommerzielle Reife

Zivile und kommerzielle Betreiber kontrollierten im Jahr 2025 67,61 % des MEA-Luftfahrtmarkts, einschließlich Flagschiff-Fluggesellschaften, Frachtspezialisten und Charter-Anbietern. Kapazitätsdisziplin, Zusatzeinnahmen und digitales Merchandising unterstützen Ertragsstrategien, doch Lohnsteigerungen und Erhöhungen der Flughafengebühren drücken die Margen. Fluggesellschaften beschleunigen Flottenvereinheitlichungspläne, um Wartungskosten zu senken und die Besatzungsschulung zu optimieren, während Partnerschaften wie das gemeinsame Delta–Riyadh Air-Unternehmen von 2025 die Langstreckenkonnektivität ausbauen.

Behörden und Verteidigungseinrichtungen werden voraussichtlich eine CAGR von 6,08 % verzeichnen, unterstützt durch Modernisierungsbudgets, VIP-Transportbedarf und humanitäre Missionsanforderungen im Rahmen von Vision 2030 und vergleichbaren afrikanischen Initiativen. Staatliche Beschaffungen bündeln häufig Flugzeugbestellungen mit Infrastruktur-, Ausbildungs- und Lokalisierungspaketen, wodurch eine Nachfrage über den gesamten Lebenszyklus entsteht – zum Beispiel Saudi-Arabiens Multimilliarden-Dollar-Vereinbarungen, die Großraumflotten, digitale Wartungsplattformen und Pilotenakademie-Erweiterungen umfassen. Such-und-Rettungs-Flotten (SAR), Umrüstungen für maritime Patrouillen und Hubschrauber für Notfalldienste erweitern ebenfalls die Umsatzbasis der MEA-Luftfahrtbranche.

Geografische Analyse

Die VAE behaupteten im Jahr 2025 mit 45,63 % des MEA-Luftfahrtmarkts die Führungsposition, verankert durch die Verkehrsführerschaft des Flughafens Dubai International und die 35-Milliarden-USD-Erweiterung Al Maktoum, die die Systemkapazität bis 2033 auf 260 Millionen Passagiere anheben wird. Emirates und Etihad setzen Großraumflugzeugkäufe fort, wodurch regionale MRO-Slots und Komponenteninstandsetzungsbedarf aufrechterhalten werden. Freizonenregelungen, vereinfachte Visaverfahren und ein luftfahrtfreundliches Steuerregime ziehen Frachtintegratoren und Geschäftsluffahrtmarken an. Die geografische Lage der VAE zwischen Asien und Europa sichert Langstreckenkonnektivität, obwohl der wachsende Drehkreuzwettbewerb aus Riad und Doha Verbesserungen der Servicequalität und diversifizierte Einnahmequellen veranlasst.

Saudi-Arabien verzeichnet die schnellste CAGR von 5,95 %, angetrieben durch 50-Milliarden-USD-Flughafeninitiativen, die geplante 100-plus-Flugzeuge-Flotte von Riyadh Air und liberalisierte Verkehrsrechtspolitiken, die bis 2030 auf 330 Millionen jährliche Passagierbewegungen abzielen. Strategische Finanzierung durch den PIF beschleunigt die zeitliche Planungssicherheit und ermutigt OEMs, regionale Montage- oder Wartungsknoten einzurichten. Inlandsverbindungsziele stimulieren die Nachfrage nach Turboprops und Regionalflugzeugen, die Sekundärstädte verbinden, während Geschäftsluffahrtinfrastruktur Unternehmenshauptsitzumsiedlungen unterstützt. Regulatorische Modernisierung, einschließlich digitaler Slot-Zuweisung und leistungsbasierter Navigation, verbessert die betriebliche Effizienz im gesamten MEA-Luftfahrtmarkt.

Andernorts positioniert Äthiopien Addis Abeba als wichtigstes Transferdrehkreuz Afrikas, indem Ethiopian Airlines die Netzbreite und MRO-Präsenz nutzt, um über 60 regionale Ziele zu bedienen. Nigerias demografisches Gewicht treibt latente Nachfrage an, doch Infrastrukturdefizite und Währungsbeschränkungen dämpfen das Wachstum. Kenia nutzt Nairobis Logistikrolle und integriert Fracht- und Passagierdienstleistungen unter einer Open-Skies-Philosophie. Nordafrikanische Märkte – Marokko, Ägypten, Tunesien – balancieren Freizeiteinreisen mit Flottenaufrüstungsanforderungen, während südafrikanische Fluggesellschaften restrukturieren, um die Rentabilität wiederzugewinnen. Insgesamt bieten Nicht-Golf-Geografien diversifizierte Verkehrsflüsse, die die Streckennetz-Resilienz unterstützen und die Gesamtnachhaltigkeit des MEA-Luftfahrtmarkts fördern.

Wettbewerbslandschaft

Westliche OEMs behalten die Dominanz im Auftragsbestand. Staatsfonds und regionale Konglomerate diktieren jedoch zunehmend die Vertragsbedingungen und bevorzugen End-to-End-Lösungen, die Technologietransfer, lokale Montage und Lebenszyklusunterstützung umfassen. Airbus sichert sich wichtige Großraumflugzeugverpflichtungen, angetrieben durch den kraftstoffsparenden A350-900, während Boeing mit Partnerschaften für digitale Wartung ausgerichtet ist, wie zum Beispiel sein mit GE verknüpftes Ökosystem zur Unterstützung des GEnx-Triebwerks. COMAC und Embraer testen langfristige Perspektiven durch Erkundungsgespräche über regionale Jet-Platzierungen mit dem Ziel, Afrikas Bedarf an dünn besiedelten Strecken im MEA-Luftfahrtmarkt zu erschließen.

Fluggesellschaften nutzen Gemeinschaftsunternehmen, Allianzen und Kapitalbeteiligungen, um Kapazitäten auszubauen und neue Kundensegmente zu erschließen. Die Delta–Riyadh Air-Partnerschaft von 2025 integriert Treueprogramme und koordinierte Flugpläne und demonstriert interkontinentale Zusammenarbeit, die traditionelle Allianzsilos umgeht. Die vertikale Integration vertieft sich, da Fluggesellschaften interne MRO-Hangars errichten – Flydubais 190-Millionen-USD-Einrichtung in Dubai South – und Ausbildungsschulen, um Arbeitskräftemangel zu mildern. Unabhängige MRO-Werkstätten nutzen Überkapazitätsnachfrage, insbesondere für LEAP-1A- und Pratt & Whitney GTF-Triebwerksüberholungen, bei denen globale Werkstattbesuchsqueues über 12 Monate hinausgehen.

Digitale Transformation unterstützt die Wettbewerbsdifferenzierung. Software für prädiktive Wartung, Echtzeit-Auslastungsanalysen und dynamische Preisgestaltungs-Engines helfen Fluggesellschaften, Kosten zu senken und Erträge zu steigern. Gleichzeitig bieten Nachhaltigkeitsverpflichtungen – Netto-Null-Ziele, SAF-Nutzungsversuche und Einzel-Triebwerk-Rollverfahren – messbare Leistungsbenchmarks. Neue Marktteilnehmer wie Riyadh Air adaptieren diese Lösungen schnell und bieten einen technologischen Vorsprung, mit dem etablierte Akteure Schritt halten wollen, was die Innovationszyklen im MEA-Luftfahrtmarkt intensiviert.

Marktführer der Luftfahrtbranche im Nahen Osten und Afrika

Airbus SE

The Boeing Company

Lockheed Martin Corporation

Embraer S.A.

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Bahrain Airport Company (BAC) schloss eine Partnerschaft mit Valo Aviation zur Entwicklung einer dedizierten Privatjet-Einrichtung am Bahrain International Airport (BIA). Dieses Projekt zielt darauf ab, die Geschäftsluffahrtinfrastruktur durch das Angebot von Wartungs-, Reparatur- und Bodenabfertigungsdiensten zu verbessern, die auf moderne Privatflugzeuge zugeschnitten sind.

- September 2025: Das US-Verteidigungsministerium (DoD) vergab an The Boeing Company Verträge im Wert von 110,2 Millionen USD zur Unterstützung von US-amerikanischen und alliierten Militärflugzeugen. Diese Vereinbarungen umfassen Aufrüstungen an Katars F-15-Kampfflugzeugen und Software-Verbesserungen für den Kipprotor V-22 Osprey.

- Mai 2025: Qatar Airways und The Boeing Company gaben eine Rekordvereinbarung bekannt, wonach die Fluggesellschaft bis zu 210 Großraumflugzeuge kaufen wird. Dieser Vertrag stellt Boeings bedeutendsten Großraumauftrag dar, einschließlich der höchsten Anzahl an B787 Dreamlinern und des größten Auftrags von Qatar Airways.

Berichtsumfang des Luftfahrtmarkts im Nahen Osten und Afrika

| Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | Großkabinige Strahlflugzeuge |

| Mittelgroße Strahlflugzeuge | ||

| Leichte Strahlflugzeuge | ||

| Kolben- und Turboprop-Flugzeuge | ||

| Geschäftshubschrauber | ||

| Militärluftfahrt | Starrflügelflugzeuge | Kampfflugzeuge |

| Mehrzweck-Kampfflugzeuge | ||

| Transportflugzeuge | ||

| Schulungsflugzeuge | ||

| Drehflügler | Mehrzweckhubschrauber | |

| Transporthubschrauber | ||

| Sonstige | ||

| Turboprop |

| Turbofan |

| Kolbenmotor |

| Turbowelle |

| Sonstige |

| Zivile und kommerzielle Betreiber |

| Behörden und Verteidigungseinrichtungen |

| Geschäfts- und allgemeine Luftfahrteigentümer |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Ägypten |

| Katar |

| Algerien |

| Südafrika |

| Rest des Nahen Ostens und Afrikas |

| Nach Flugzeugtyp | Zivilluftfahrt | Passagierflugzeuge | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | Großkabinige Strahlflugzeuge | |

| Mittelgroße Strahlflugzeuge | |||

| Leichte Strahlflugzeuge | |||

| Kolben- und Turboprop-Flugzeuge | |||

| Geschäftshubschrauber | |||

| Militärluftfahrt | Starrflügelflugzeuge | Kampfflugzeuge | |

| Mehrzweck-Kampfflugzeuge | |||

| Transportflugzeuge | |||

| Schulungsflugzeuge | |||

| Drehflügler | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Sonstige | |||

| Nach Antriebstechnologie | Turboprop | ||

| Turbofan | |||

| Kolbenmotor | |||

| Turbowelle | |||

| Sonstige | |||

| Nach Endnutzer | Zivile und kommerzielle Betreiber | ||

| Behörden und Verteidigungseinrichtungen | |||

| Geschäfts- und allgemeine Luftfahrteigentümer | |||

| Nach Geografie | Vereinigte Arabische Emirate | ||

| Saudi-Arabien | |||

| Ägypten | |||

| Katar | |||

| Algerien | |||

| Südafrika | |||

| Rest des Nahen Ostens und Afrikas | |||

Marktdefinition

- Flugzeugtyp - Alle Flugzeuge im Zusammenhang mit der zivilen, militärischen und allgemeinen Luftfahrt wurden in diese Studie einbezogen

- Flugzeuguntetyp - Starrflügel-Passagierflugzeuge, Frachtflugzeuge, Geschäftsreiseflugzeuge, Kolben-Starrflügelflugzeuge, militärische Starrflügelflugzeuge und Drehflügler sind in dieser Studie enthalten.

- Bauart - Die Bauart umfasst alle Flugzeugtypen, die nach Anwendung/Größe/Kapazität/Rolle segmentiert sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband (International Air Transport Association), eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugbetriebs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation (International Civil Aviation Organization), eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein Zertifikat, das von einer nationalen Luftfahrtbehörde erteilt wird und die Durchführung kommerzieller Flugaktivitäten gestattet. |

| Lufttüchtigkeitszeugnis (CoA) | Ein Lufttüchtigkeitszeugnis (CoA) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß des Marktwerts aller in einem bestimmten Zeitraum von Ländern produzierten Endgüter und -dienstleistungen. |

| RPK (Umsatzpassagierkilometer) | Die RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der auf jeder Flugetappe beförderten zahlenden Passagiere mit der Etappendistanz ermittelt werden – es handelt sich um die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalhersteller (OEM) | Ein Originalhersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Endverbraucher verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden (SIA). |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug mit der zurückgelegten Distanz multipliziert werden. |

| Bruttogewicht | Das vollbeladene Gewicht eines Flugzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Kraftstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer Luftgeräte oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung von Flugbesatzung, Bodenpersonal, Passagieren oder Dritten zu operieren. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Konstruktions- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisunternehmen (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein FBO bietet Flugzeugbetriebsdienstleistungen wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarierung und Parkplätze an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit mehr als 1 Million USD an liquiden Finanzmitteln. |

| Sehr vermögende Privatpersonen (UHNWIs) | Sehr vermögende Privatpersonen (UHNWIs) sind Personen mit mehr als 30 Millionen USD an liquiden Finanzmitteln. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums, die für die Luftfahrt zuständig ist. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Flugzeug mit bordeigenem Warn- und Kontrollsystem (AW&C) | Ein Flugzeug mit bordeigenem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum ausgestattet, um die Streitkräfte zu leiten. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinschaftliches Kampfflugzeugprogramm (JSF) | Das Gemeinschaftliche Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei ersetzen soll. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Düsen-/Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainingsflugzeugdesigns abgeleitet wird und für den Einsatz im leichten Kampf konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Waffenhandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeaufklärungsflugzeug (MPA) | Ein Seeaufklärungsflugzeug (MPA), auch als maritimes Aufklärungsflugzeug bekannt, ist ein Starrflügelflugzeug, das für den Langzeiteinsatz über Wasser in maritimen Patrouillenrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Überwasserkriegsführung (AShW) und Such- und Rettungseinsätze (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Flughöhe eines bestimmten Flugzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff, der für Niedrigbeobachtbarkeits-Technologie (LO) und -Doktrin verwendet wird, die ein Flugzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erfassung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre werden in Umsatz- und Volumenangaben bereitgestellt. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) über den gesamten Prognosezeitraum für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen