Marktgröße und Marktanteil des Flugzeug-MRO-Marktes im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

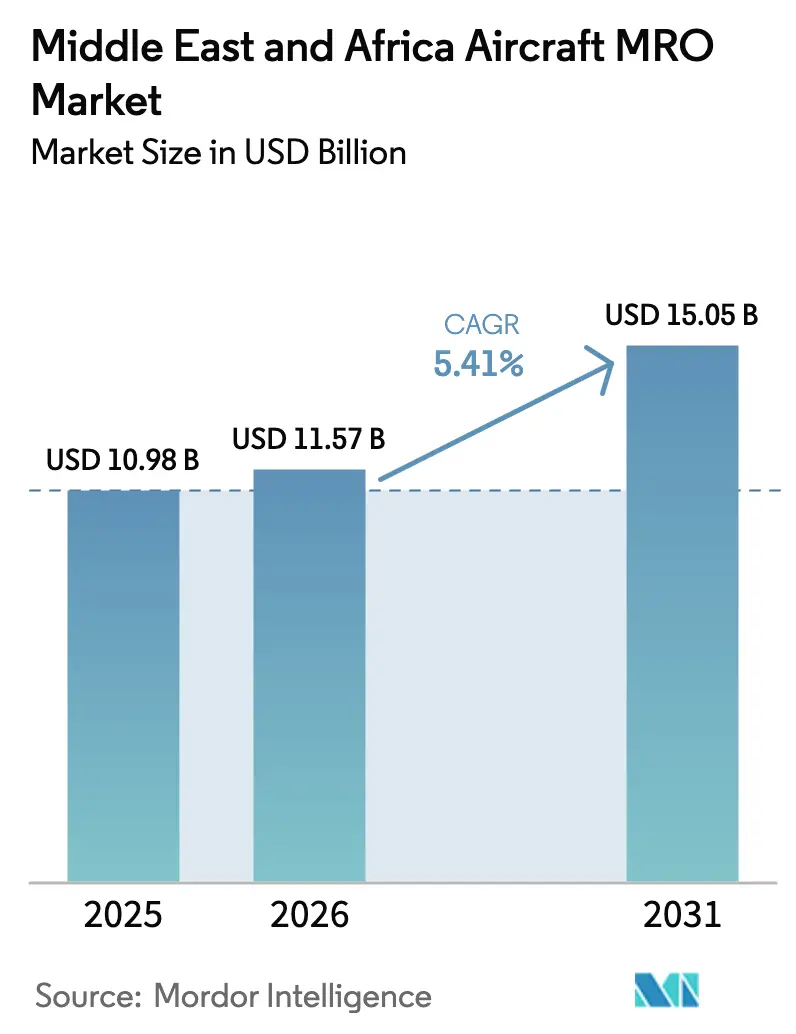

| Marktgröße im Basisjahr (2025) | 10.98 Milliarden US-Dollar |

| Marktgröße (2026) | 11.57 Milliarden US-Dollar |

| Marktgröße (2031) | 15.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

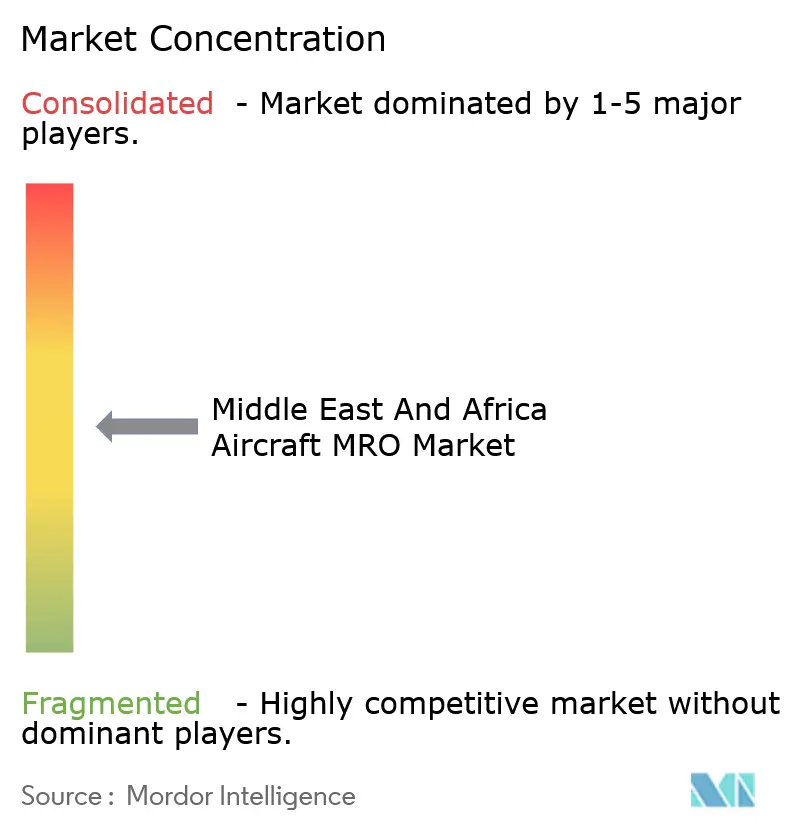

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Flugzeug-MRO-Marktes im Nahen Osten und Afrika von Mordor Intelligence

Der Flugzeug-MRO-Markt im Nahen Osten und Afrika hatte im Jahr 2025 ein Marktvolumen von 10,98 Milliarden USD und wird voraussichtlich von 11,57 Milliarden USD im Jahr 2026 auf 15,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031).

Steigende Investitionen in MRO-Drehkreuze am Golf, kooperative Rahmenbedingungen unter afrikanischen Nationalfluggesellschaften sowie eine beschleunigte Einführung prädiktiver Instandhaltung vergrößern das adressierbare Arbeitsvolumen für Triebwerke, Komponenten und Linienwartung. Die Dynamik wird durch das Wachstum der Schmalrumpfflotten im Rahmen der Strategien von Billigfluggesellschaften, durch Lokalisierungsmandate im Verteidigungssektor, die militärische Arbeiten an inländische Lieferanten lenken, sowie durch OEM-Stunden-nach-Leistung-Verträge gestärkt, die digitale Zwillinge mit Echtzeit-Zustandsüberwachung bündeln. Gleichzeitig verlängern Engpässe bei lizenzierten Technikern und geopolitische Engpässe in der Teilelogistik die Umrüstzeiten und treiben die AOG-Kosten in die Höhe, was Betreiber dazu veranlasst, rotierende Teile zu bevorraten und vorpositionierte Bestandsklauseln auszuhandeln. Die Wettbewerbsdynamik verschiebt sich, da OEM-nahe Anbieter Analyselösungen in langfristige Servicevereinbarungen einbetten, während unabhängige Drittanbieter mit flexibler Kapazität und Multi-Plattform-Zulassungen kontern – was eine differenzierte Marktlandschaft im Flugzeug-MRO-Markt schafft.

Wesentliche Erkenntnisse des Berichts

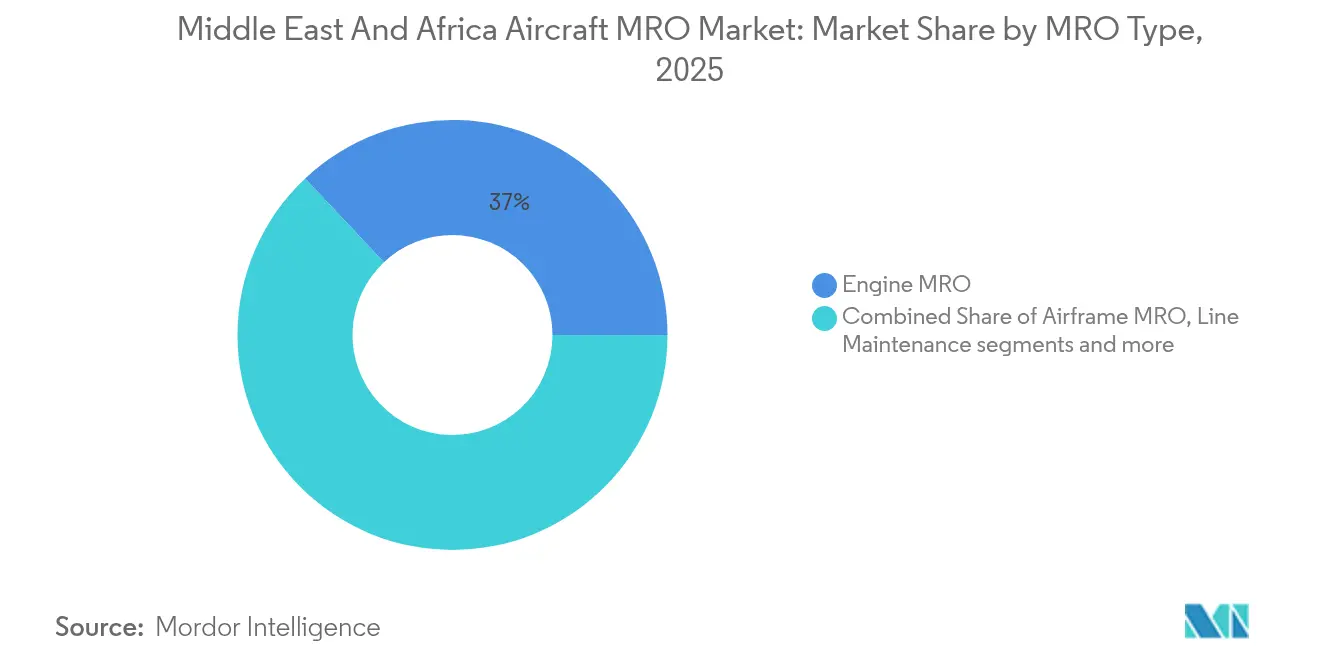

- Nach MRO-Typ führte die Triebwerkswartung mit einem Anteil von 37,02 % im Jahr 2025, während die Linienwartung mit einer prognostizierten CAGR von 6,05 % bis 2031 das stärkste Wachstum verzeichnen wird, was die weitverbreitete Einführung von On-Wing-Serviceleistungen widerspiegelt.

- Nach Luftfahrtsegment entfielen 64,72 % des Umsatzes im Jahr 2025 auf den kommerziellen Betrieb; Militärprogramme werden mit einer CAGR von 6,92 % am schnellsten wachsen, angetrieben durch Lokalisierungsziele in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

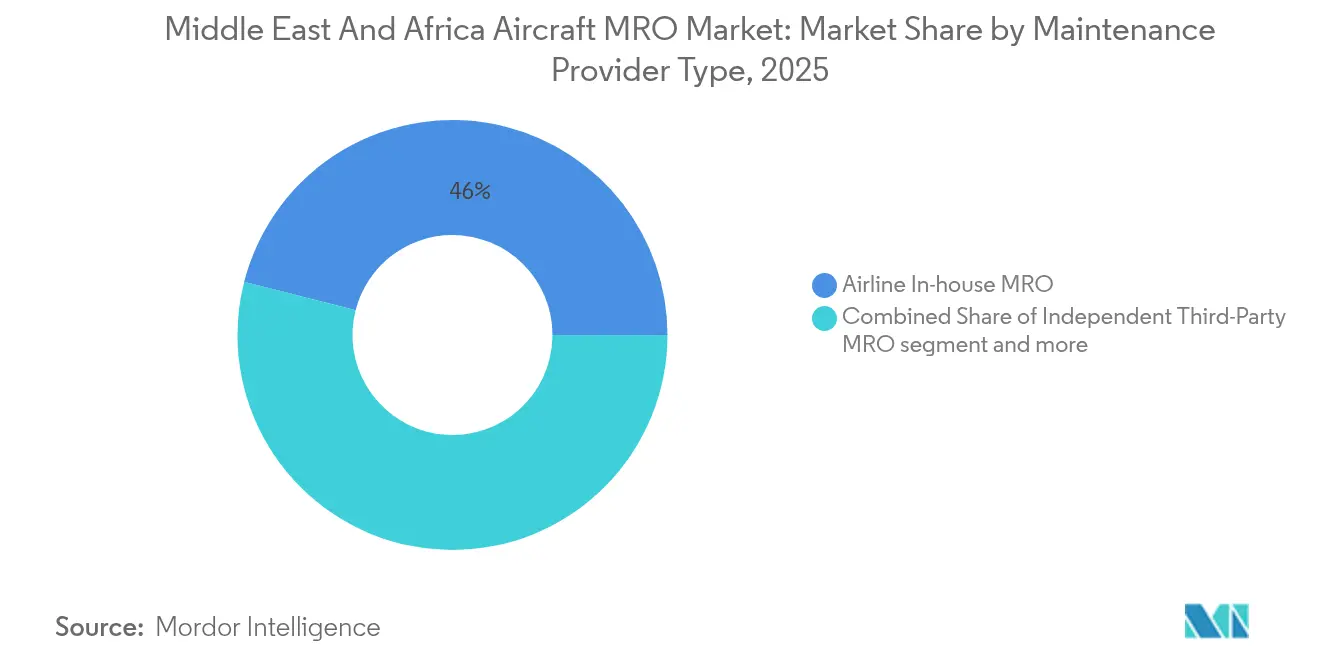

- Nach Wartungsanbietertyp hielten airline-interne Werkstätten im Jahr 2025 einen Anteil von 46,02 % am Flugzeug-MRO-Markt. OEM-nahe Anbieter wachsen jedoch mit einer CAGR von 6,7 %, indem sie prädiktive Analysen in Stunden-nach-Leistung-Vereinbarungen einsetzen.

- Nach Geografie entfielen 68,01 % des Umsatzes 2025 auf den Nahen Osten, während Afrika auf dem Weg ist, bis 2031 mit einer CAGR von 6,95 % das stärkste Wachstum zu erzielen, da fünf nationale Fluggesellschaften ihre Triebwerks- und Komponentenressourcen bündeln.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im Flugzeug-MRO-Markt im Nahen Osten und Afrika

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenemeuerungsprogramme von Golf- und afrikanischen Nationalfluggesellschaften | +1.2% | VAE, Saudi-Arabien, Katar, Äthiopien, Ägypten | Mittelfristig (2–4 Jahre) |

| Expansion von Billigfluggesellschaften im GCC und in Nordafrika | +0.9% | VAE, Saudi-Arabien, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von OEM-Stunden-nach-Leistung-Servicevereinbarungen | +0.8% | Naher Osten, ausgewählte afrikanische Drehkreuze | Mittelfristig (2–4 Jahre) |

| Verteidigungslokalisierungsinitiativen zur Unterstützung inländischer Triebwerkswartungskapazitäten | +0.7% | Saudi-Arabien, VAE, Türkei, Ägypten | Langfristig (≥ 4 Jahre) |

| Wachstum von On-Wing- und mobilen Triebwerkswartungsangeboten | +0.6% | Dubai, Doha, Addis Abeba, Johannesburg | Kurzfristig (≤ 2 Jahre) |

| Einführung prädiktiver Wartungsanalysen durch regionale MRO-Drehkreuze | +0.5% | VAE, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenemeuerungsprogramme von Golf- und afrikanischen Nationalfluggesellschaften

Fluggesellschaften am Golf und in Afrika rüsten ihre Flotten mit A320neo-, 737 MAX-, 777X- und A350-Flugzeugen aus, was zu einem Anstieg früher Triebwerkswerksattbesuche für LEAP-1A-, GEnx- und Trent-XWB-Triebwerke führt.[1]Ethiopian Airlines, "Flotteninformationen," ethiopianairlines.com GE Aerospace investierte 10 Millionen USD in die Aufrüstung von Prüfzellen in Dubai und Doha, um dem Arbeitsaufkommen der nächsten Generation gerecht zu werden.[2]GE Aerospace, "Expansion des On-Wing-Supports im Nahen Osten," geaerospace.com Jüngere Flotten liefern Kraftstoffeinsparungen, erfordern jedoch eine strikte Einhaltung der OEM-Überholungsintervalle, um Betriebskostengarantien zu sichern. Fluggesellschaften, die frühzeitig Überholungsslots sichern, erlangen Vorteile bei der Einsatzzuverlässigkeit, was Wettbewerber dazu veranlasst, Kapazitäten Jahre im Voraus zu buchen. Die daraus resultierende frontlastige Nachfrage beschleunigt das Wachstum der Triebwerksserviceerlöse schneller als die globale Flottenexpansion.

Expansion von Billigfluggesellschaften im GCC und in Nordafrika

Flydubai, Air Arabia und Jazeera Airways betreiben hochausgelastete Schmalrumpfflotten mit mehr als 11 Flugstunden täglich, was die A-Check-Zyklen verkürzt und die Nachfrage nach Linienwartung verstärkt. Flydubais 190-Millionen-USD-Anlage am Dubai World Central eröffnete zusätzliche Schmalrumpf-Buchten, in denen Flugzeuge in 6 bis 8 Stunden abgefertigt werden, was Fahrplanunterbrechungen gering hält. Safrans LEAP-Werkstatt in Casablanca spiegelt dieses Modell für nordafrikanische Billigfluggesellschaften wider und ermöglicht es den Betreibern, Überführungsflüge nach Europa zu vermeiden. Wartungspläne mit variablen Kosten, Komponentenpooling und Stunden-nach-Leistung-Verträge entsprechen dem Cashflow-Profil der Billigfluggesellschaften und leiten Einnahmen aus Schwerwartungen an regionale Drehkreuze um. Die kurzen Buchungshorizonte, die für Billigfluggesellschaften charakteristisch sind, begünstigen Anbieter, die Übernachtungsrückgaben garantieren können, was das Linienwartungsvolumen im GCC und in Nordafrika erhöht.

Zunehmende Nutzung von OEM-Stunden-nach-Leistung-Servicevereinbarungen

Emirates verlängerte die Rolls-Royce-TotalCare-Vereinbarung auf Trent-900-Triebwerke, Qatar Airways aktivierte Honeywell GoldCare für seine GEnx-Flotten, und Ethiopian Airlines betreibt CFM56-Triebwerke auf Flugstundenbasis. Diese Vereinbarungen umfassen Echtzeit-Triebwerkszustandsdaten, die ungeplante Entnahmen 30 bis 60 Tage im Voraus prognostizieren, Umsatzunterbrechungen für Fluggesellschaften reduzieren und OEMs ermöglichen, Teile in Satellitendepots bereitzustellen. Unabhängige MROs ohne Datenpipelines laufen Gefahr, hochwertige Triebwerksarbeiten zu verlieren, sofern sie nicht zugelassene Kanalpartner werden. Betreiber schätzen die Budgetsicherheit, die PBH-Strukturen bieten, was durch mehrjährige Abdeckungsklauseln von mehr als 15 Jahren bei Großraumflotten belegt wird. OEMs wandeln digitale Erkenntnisse in Lebenszyklusteileverkäufe um und steigern so die Gesamtdurchdringung des Aftermarket-Bereichs.

Verteidigungslokalisierungsinitiativen zur Unterstützung inländischer Triebwerkswartungskapazitäten

Das saudische GAMI zielt bis 2030 auf eine 50-prozentige inländische Instandhaltung ab, während AMMROC der VAE einen 1,2 Millionen Quadratfuß großen Komplex in Al Ain betreibt, der zu zivilen Spezifikationen zerstörungsfreie Prüfungen und Schubmessungen durchführen kann. Die türkische Basis in Eskişehir überholt F-110-Triebwerke zusammen mit zivilzertifizierten CFM56-Einheiten und erleichtert so den Wissenstransfer. Militärische Investitionsbudgets finanzieren Werkzeuge, Reinräume und zertifizierte Prüfzellen, die in Friedenszeiten nicht ausgelastet sind, wodurch Kapazitäten für zivile Kunden freigegeben werden. Großraumfluggesellschaften sichern sich Überkapazitätsslots in diesen Einrichtungen und profitieren von der Qualitätskontrolle auf Verteidigungsniveau.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Wartungstechnikern und Herausforderungen bei der Mitarbeiterbindung | -0.9% | Afrika, aufstrebende Drehkreuze im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Instabilität, die die Lieferketten für Triebwerksteile und Materialien beeinträchtigt | -0.7% | Roter-Meer-Korridor, zollintensive afrikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Harmonisierung der Part-145-Wartungsstandards in Afrika | -0.6% | Mehrere afrikanische Luftfahrtbehörden, Nicht-EASA-Gebiete | Mittelfristig (2–4 Jahre) |

| Verlängerte Zollabfertigungszeiten für Triebwerkskomponenten in Nicht-GCC-Märkten | -0.5% | West- und Zentralafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Wartungstechnikern und Herausforderungen bei der Mitarbeiterbindung

Boeing prognostiziert, dass Afrika bis 2042 22.000 neue lizenzierte Techniker benötigen wird, während die aktuellen regionalen Ausbildungspipelines weniger als 500 Ingenieure pro Jahr ausbilden.[3]Aviation Week Network, "Techniker-Engpass droht im globalen MRO," aviationweek.com Golf-Werkstätten konkurrieren direkt mit ihren Heimatfluggesellschaften um EASA Part-66- und FAA-lizenziertes Fachpersonal, was die Grundgehälter zweistellig in die Höhe treibt und die MRO-Betriebsmargen komprimiert. Visaanforderungen und Wohnkosten schränken die Einstellung von Expatriates weiter ein, während Abwerbung zwischen Fluggesellschaften die Personalfluktuation in den Freizonen der VAE auf über 15 % treibt, und Verzögerungen beim Personalaufbau riskieren, neue Hangars zu unterauslasten – etwa Joramcos Fünf-Linien-Erweiterung in Amman. Die Qualifikationslücke senkt die ausreichende Kapazität und zieht 0,9 Prozentpunkte von der prognostizierten CAGR des Flugzeug-MRO-Marktes ab.

Geopolitische Instabilität, die Triebwerksteile- und Materiallieferketten stört

Angriffe auf die Schifffahrt im Roten Meer Ende 2024 verlängerten die Reisezeiten um das Kap der Guten Hoffnung um 10 bis 14 Tage, was die Frachtkosten für rotierende Triebwerksteile und Standard-Teilesätze in die Höhe trieb. Afrikanische Betreiber sehen sich mit zusätzlichen Zollabfertigungszeiten von bis zu drei Wochen konfrontiert, bedingt durch manuelle Inspektionsregime und nicht harmonisierte Tarife. Fluggesellschaften bevorraten hochwertige Komponenten – darunter Fahrwerke, Avionik und APUs – um sich gegen Verzögerungen abzusichern, und binden damit Betriebskapital, das andernfalls zur Finanzierung der Flottenexpansion genutzt werden könnte. Kleinere MROs ohne Zolllager entstehen höhere Liegegebühren und verlieren AOG-Geschäfte an größere Anbieter mit vorabgefertigten Teileinventaren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Linienwartung gewinnt an Dynamik

Die Triebwerkswartung stellte das größte Einzelsegment dar und erfasste im Jahr 2025 einen Anteil von 37,02 % am Flugzeug-MRO-Markt. Dennoch wird die Linienwartung, beflügelt durch On-Wing-Boroskopinspektionen und mobile Reparaturen, bis 2031 mit einer CAGR von 6,05 % alle anderen Segmente übertreffen. Das dem Flugzeug-MRO-Markt zuzurechnende Marktvolumen für Linienleistungen erreichte im Jahr 2025 2,94 Milliarden USD und wird bis 2031 voraussichtlich 4,19 Milliarden USD erreichen, unterstützt durch GCC-Billigfluggesellschaftsflotten, die schnelle Abfertigungen priorisieren. Anbieter investieren in portable Prüfzellen, Triebwerkswaschanlagen und mobile Boroskop-Sets, um Standzeiten zu verkürzen, wobei GE Aerospace und Lufthansa Technik die Implementierung an den Drehkreuzen Dubai und Doha anführen. Hochzyklische Schmalrumpfflotten verstärken die Nachfrage nach A-Checks und Korrektivmaßnahmen und motivieren MROs, Techniker auf Flughafenvorfeldern statt in Hangarbuchten zu stationieren.

Das Wachstum der Linienwartung überträgt sich auf die Komponentenversorgung; mobile Triebwerksteams melden häufig Undichtigkeiten am Hilfsgetriebe, Zapfluftventilausfälle und geringfügige Heißzonenschäden, die sofortige Ersatzteile erfordern. Das bevorstehende Büro von Safran Landing Systems in Ostafrika zielt darauf ab, eine prädiktive Teileversorgung für Fahrwerkseingriffe bereitzustellen. Kontinuierliche Linienaktivität verkürzt Werksattbesuchsintervalle und veranlasst Anbieter, den Durchsatz gegen Ressourcenbelastung abzuwägen. Die Triebwerkswartung bleibt kapitalintensiv; vollständige CFM56- und LEAP-Überholungen kosten zwischen 2 und 4 Millionen USD pro Werksattbesuch. Daher werden Betreiber weiterhin die Schwerwartung an Einrichtungen mit zertifizierten Prüfzellen und OEM-Lizenzen vergeben. Diese strukturellen Unterschiede gewährleisten die Koexistenz beider Segmente, von denen jedes eigenständige Wertpools im Flugzeug-MRO-Markt verankert.

Nach Luftfahrt: Kommerzielle Nachfrage dominiert, Militärprogramme beschleunigen sich

Die kommerzielle Luftfahrt trieb 64,72 % des Wertes im Jahr 2025 an, gestützt durch wachsende A320neo- und 737 MAX-Flotten, und ist auf dem Weg, bis 2031 eine CAGR von 6,63 % aufrechtzuerhalten. Schmalrumpftriebwerke wie LEAP-1A und CFM56-7B benötigen alle 6.000 bis 8.000 Flugzyklen eine Leistungswiederherstellung, was vorhersehbare Werksattvolumina generiert. Emirates Engineerings 950-Millionen-USD-Anlage führt Großraumchecks an A380- und 777-Flugzeugen durch, während das Ethiopian-MRO eine Prüfzelle mit 100.000 Pfund Schub für GEnx-1B-Tests betreibt und beide als regionale Drehkreuze für Drittparteienarbeiten positioniert. Die allgemeine Luftfahrt und der Geschäftsreiseflugzeugbereich, obwohl kleiner im Volumen, erzielt höhere Erträge pro Flugzeug, was Anbieter dazu verleitet, Gulfstream- und Bombardier-Zulassungen zu erwerben.

Militärische Arbeitsströme, die historisch ins Ausland verlagert wurden, werden zunehmend lokalisiert. Saudi-Arabiens GE90-Modulprogramm und AMMMROCs Universalzulassung für UH-60-, C-130- und F-110-Triebwerke lenken Ausgaben von Europa in den Golf. Das dem Flugzeug-MRO-Markt zuzurechnende Marktvolumen für Militärflotten wird voraussichtlich von 3,85 Milliarden USD im Jahr 2025 auf 5,74 Milliarden USD bis 2031 steigen. Dual-Use-Plattformen wie der C-130 Hercules und der Airbus C295 ermöglichen es Verteidigungswerkstätten, Kapazitäten in Friedenszeiten zu vermarkten. Die Hubschrauber-MRO, insbesondere für AW139- und S-92-Drehflügler, fügt ein wiederkehrendes Arbeitsvolumen für Dynamikkomponentenüberholungen hinzu. Die UAV-Instandhaltung steckt noch in den Kinderschuhen, wächst jedoch: Die Boeing-Tochter Insitu eröffnete in Abu Dhabi ein UAS-Zentrum für ScanEagle- und Integrator-Plattformen, was auf eine künftige Diversifizierung im Flugzeug-MRO-Markt hindeutet.

Nach Wartungsanbietertyp: OEM-nahe Werkstätten wachsen am schnellsten

Airline-interne Organisationen kontrollierten im Jahr 2025 einen Anteil von 46,02 % am Flugzeug-MRO-Markt, indem sie gebundene Flotten und die Nähe zum Heimatstandort für eine wettbewerbsfähige Slot-Zuweisung nutzten. Emirates Engineering, Saudia Technic und Ethiopian MRO verwalteten im Jahr 2024 gemeinsam über 4 Millionen Arbeitsstunden und verfolgten zugleich Drittparteienumsätze zur Deckung ihrer Gemeinkosten. OEM-nahe Netzwerke skalieren jedoch mit einer CAGR von 6,7 %, angetrieben durch datenreiche Servicepläne und Triebwerkszustandsanalysen. Lufthansa Technik's AVIATAR integriert Echtzeit-Flugzeugdaten mit der Auftragskartenverwaltung und verkürzt die Abfertigungszeiten um bis zu 15 %, was Fluggesellschaften dazu veranlasst, Schwerwartungen im Rahmen gebündelter Vereinbarungen zu verlagern. GE Aerospace betreibt zwei On-Wing-Support-Stationen, die nun LEAP- und bald GE9X-Schnellabfertigungslinien umfassen, und festigt damit seinen Fußabdruck im Flugzeug-MRO-Markt.

Unabhängige Drittanbieter – Joramco, Turkish Technic und Sanad – schließen Kompetenzlücken mit flexiblen Slot-Angeboten und Multi-OEM-Abdeckung. Joramcos Hangar 7 fügt fünf Schmalrumpflinien hinzu und erhöht die parallele Kapazität auf 22 Flugzeuge, während Turkish Technic mehrjährige Ablieferungschecks für IndiGo's A320neos unterzeichnet hat, was den Appetit auf kosteneffiziente Überholungen unterstreicht. Kanalpartnervereinbarungen ermöglichen es unabhängigen Anbietern, ihre Relevanz zu wahren: Sanad wurde der erste Nicht-OEM-LEAP-MRO in der SAMENA-Region und stärkt damit seinen Anteil am Flugzeug-MRO-Markt.

Geografische Analyse

Der Nahe Osten erwirtschaftete im Jahr 2025 68,01 % des Umsatzes im Flugzeug-MRO-Markt, angetrieben durch Hub-Operationen in Dubai, Doha und Riad, die mehr als 1.400 Triebwerke für 30 Fluggesellschaften warten. Emirates Engineerings Großraumdocks übernehmen A380- und 777-Überholungen, während das 190-Millionen-USD-Hangar von Flydubai auf schnellen Schmalrumpfdurchsatz fokussiert ist. Saudische Lokalisierungsprogramme stärken die Wertschöpfung im Inland, exemplarisch durch Saudia Technics Partnerschaft mit Air France-KLM, die mindestens 50 % der GE90-Modularbeiten an Jeddah-Werkstätten vergibt. Katars bevorstehende HGT1700-APU-Anlage, die erste in der MENA-Region, erweitert das Komponentenkompetenzportfolio der Region und fügt Kapazität für Airbus-A350-Betreiber hinzu.

Afrika, heute noch kleiner, wird voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 6,95 %, von 3,49 Milliarden USD im Jahr 2025 auf nahezu 5,22 Milliarden USD bis 2031. Ethiopian Airlines, EgyptAir, Kenya Airways, Royal Air Maroc und SAA Technical bildeten ein AFRAA-Konsortium, um Beschaffungen zu bündeln und gemeinsame Triebwerksprüfzellen zu entwickeln, mit dem Ziel, ausländische MRO-Ausgaben zu senken. Das Drehkreuz Addis Abeba in Äthiopien verarbeitet bereits CFM56-, LEAP- und GEnx-Triebwerke, während EgyptAirs Anlage in Helwan ausgebaut wird, um russische Hubschrauber und C295-Transporter im Rahmen von Verteidigungsabkommen zu unterstützen. Nigerias Pläne, Boeing-zertifizierte Werkstätten in Lagos und Abuja zu beherbergen, könnten 200 Millionen USD jährlicher Auslandsausgaben in inländische Wertschöpfung umwandeln. Der Erfolg hängt jedoch von der Modernisierung des Zollwesens und einer stabilen Stromversorgung ab.

Wettbewerbslandschaft

Drei Betriebsarchetypen prägen den Wettbewerb im Flugzeug-MRO-Markt. Golf-Drehkreuze wie Emirates Engineering, Abu Dhabi Aviation und Saudia Technic (SAEI) verfolgen Skaleneffekte, indem sie Großraumdocks, Triebwerksprüfzellen und Komponentenwerkstätten unter einem einzigen Campus integrieren, um den interkontinentalen Verkehr zu bedienen. Afrikanische Fluggesellschaften, die das begrenzte individuelle Flottenvolumen erkennen, arbeiten durch AFRAA zusammen, um Ressourcen zu bündeln – einschließlich Werkzeuge, Zulassungen und Kaufkraft –, um den Kostenunterschied zu Golfwettbewerbern zu verringern. Verteidigungsgetriebene Einrichtungen in Saudi-Arabien, den VAE und der Türkei nutzen Lokalisierungsmandate, um militärische Investitionen auf kommerzielle Arbeiten zu amortisieren, insbesondere auf Dual-Use-C-130- und Hubschrauberplattformen.

Technologieintegration differenziert Anbieter. Lufthansa Technik's AVIATAR, GE Aerospaces FlightPulse und Rolls-Royce's Engine Health Management liefern handlungsorientierte Analysen, die ungeplante Triebwerksentnahmen reduzieren und Teileinventare optimieren. Blockchain-Teile-Tracking wird in der Geschäftsluftfahrt erprobt, obwohl die kommerzielle Nutzung noch zögerlich bleibt. Der regulatorische Umfang bestimmt die adressierbaren Märkte; duale EASA/FAA-Zulassungen erschließen grenzüberschreitende Möglichkeiten, während Einzel-Behörden-Werkstätten an inländische Flotten gebunden bleiben. Infolgedessen wägen führende Anbieter die Breite der Zertifizierung gegen die Kapazitätsspezialisierung ab, um ihre Preisgestaltungsmacht zu erhalten.

Marktführer im Flugzeug-MRO-Bereich im Nahen Osten und Afrika

Emirates Engineering

Abu Dhabi Aviation

Saudia Technic (SAEI)

EDGE Group PJSC

Joramco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Emirates und GAMECO unterzeichneten mehrjährige Vereinbarungen zur Verlängerung der Schwerwartungsunterstützung für Airbus-A380- und Boeing-777-Flotten und gewährleisten damit die weitere Betriebseffizienz sowie die Einhaltung technischer Standards.

- November 2025: Air Arabia und Lufthansa Technik unterzeichneten eine langfristige Vereinbarung über umfassende MRO-Dienstleistungen für CFM56-5B-Triebwerke zur Unterstützung der Betriebseffizienz der 43 Airbus-A320ceo-Flugzeuge von Air Arabia.

- April 2025: AJW Group sicherte sich ein langfristiges PBH-Unterstützungsprogramm mit FlySafair für 30 B737NG-Flugzeuge. Die Vereinbarung umfasst PBH-Abdeckung, Pool-Zugang und Reparaturmanagement und gewährleistet einen optimierten Wartungsbetrieb sowie anhaltende Effizienz für die wachsende Flotte des südafrikanischen Betreibers.

Berichtsumfang des Flugzeug-MRO-Marktes im Nahen Osten und Afrika

Die Flugzeug-MRO umfasst Aufgaben, die durchgeführt werden, um die fortlaufende Lufttüchtigkeit eines Flugzeugs und seiner Teile sicherzustellen. MRO-Dienstleister führen Überholungen, Inspektionen, Ersetzungen, Fehlerbehebungen und die Umsetzung von Modifikationen in Übereinstimmung mit Lufttüchtigkeitsanweisungen und Reparaturvorgaben durch.

Der Markt ist nach MRO-Typ, Luftfahrt, Wartungsanbietertyp und Geografie segmentiert. Nach MRO-Typ ist der Markt in Zellenwartung, Triebwerkswartung, Komponenten- und Modifikations-MRO sowie Linienwartung unterteilt. Nach Luftfahrt ist der Markt in kommerzielle Luftfahrt, Militärluftfahrt, allgemeine Luftfahrt und unbemannte Luftfahrzeuge (UAVs) klassifiziert. Der Untersuchungsumfang für UAVs ist auf militärische Anwendungen beschränkt. Nach Wartungsanbietertyp ist der Markt in airline-interne MRO, unabhängige Drittanbieter-MRO und OEM-nahe MRO kategorisiert. Der Bericht bietet auch Marktgröße und Prognosen für die Länder des Nahen Ostens und Afrikas. Die Marktgrößen und Prognosen wurden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Zellenwartung |

| Triebwerkswartung |

| Komponenten- und Modifikations-MRO |

| Linienwartung |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampf |

| Transport | |

| Spezialauftrag | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrzeuge |

| Airline-interne MRO |

| Unabhängige Drittanbieter-MRO |

| OEM-nahe MRO |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach MRO-Typ | Zellenwartung | |

| Triebwerkswartung | ||

| Komponenten- und Modifikations-MRO | ||

| Linienwartung | ||

| Nach Luftfahrt | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Militärluftfahrt | Kampf | |

| Transport | ||

| Spezialauftrag | ||

| Hubschrauber | ||

| Allgemeine Luftfahrt | Geschäftsreiseflugzeuge | |

| Kommerzielle Hubschrauber | ||

| Unbemannte Luftfahrzeuge | ||

| Nach Wartungsanbietertyp | Airline-interne MRO | |

| Unabhängige Drittanbieter-MRO | ||

| OEM-nahe MRO | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flugzeug-MRO-Markt im Nahen Osten und Afrika im Jahr 2026?

Das Marktvolumen des Flugzeug-MRO-Marktes beträgt im Jahr 2026 11,57 Milliarden USD und wird bis 2031 voraussichtlich 15,05 Milliarden USD erreichen.

Welches MRO-Segment wächst in der Region am schnellsten?

Die Linienwartung wird bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen, angetrieben durch On-Wing-Reparaturen und mobile Serviceteams.

Warum gewinnen OEM-nahe MRO-Anbieter Marktanteile?

Sie betten prädiktive Analysen und Stunden-nach-Leistung-Verträge ein, die eine datengestützte Planung und Risikoübertragung ermöglichen, was Fluggesellschaften anspricht, die Kostentransparenz suchen.

Welche Herausforderungen hemmen das regionale MRO-Wachstum?

Technikermangel und geopolitische Lieferkettenunterbrechungen verlängern die Abfertigungszeiten und erhöhen den Betriebskapitalbedarf der Betreiber.

Welches Land investiert am stärksten in die verteidigungsbezogene MRO-Lokalisierung?

Saudi-Arabien führt die regionalen Verteidigungsinvestitionen in die MRO-Lokalisierung an, durch GAMIs 50-Prozent-Lokalisierungsmandat und wesentliche Erweiterungen bei AMMROC und Saudia Technic.

Seite zuletzt aktualisiert am: