Marktgröße und Marktanteil des asiatisch-pazifischen Flugzeug-Triebwerk-MRO-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

| Marktgröße (2026) | 10.45 Milliarden US-Dollar |

| Marktgröße (2031) | 13.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

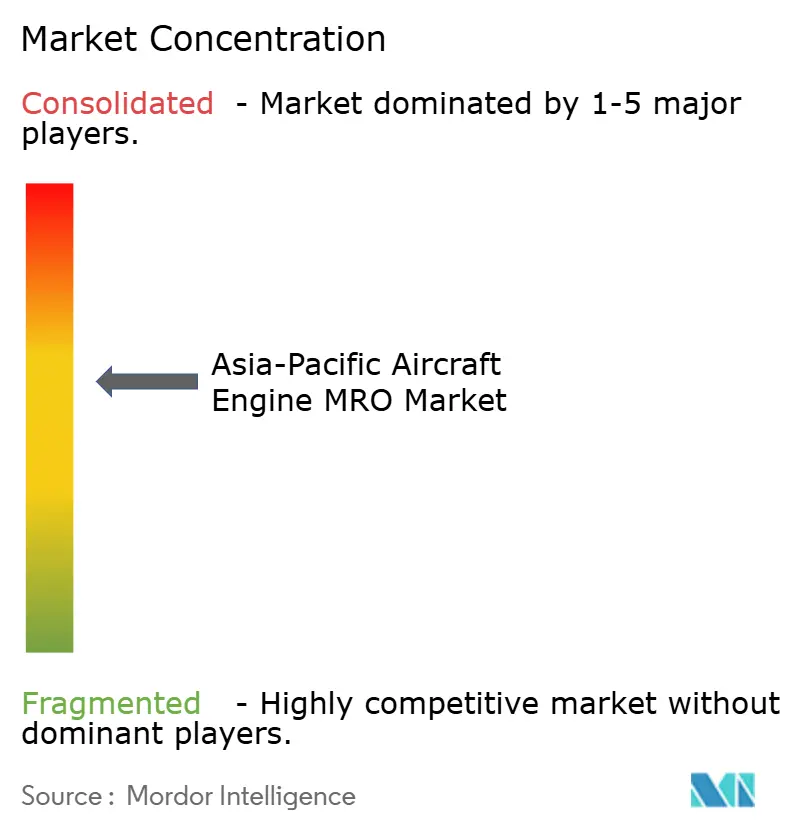

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Flugzeug-Triebwerk-MRO-Marktes von Mordor Intelligence

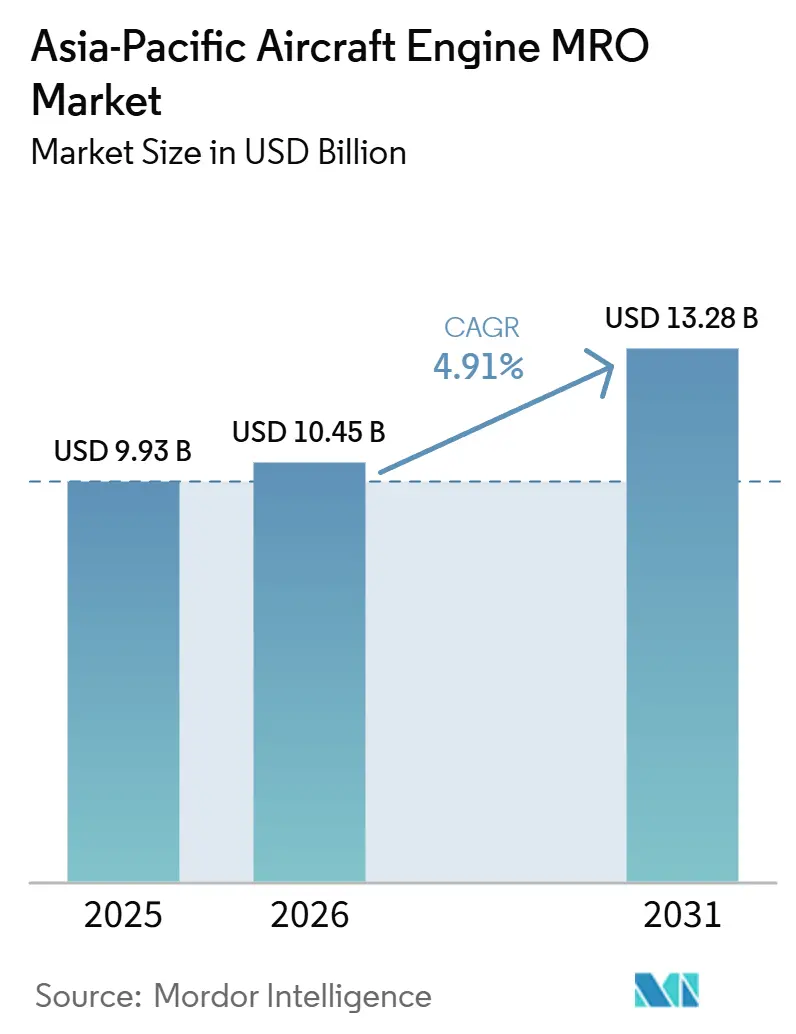

Der Markt für Flugzeug-MRO in Südostasien wird voraussichtlich von 9,93 Milliarden USD im Jahr 2025 auf 10,45 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 14,91 % über den Zeitraum 2026–2031 einen Wert von 13,28 Milliarden USD erreichen. Dieses Wachstum spiegelt eine anhaltende Flottenexpansion, regulatorische Anreize zur Förderung lokalisierter Schwerwartung sowie OEM-Strategien wider, die Überholungswerkstätten in der Nähe schnell wachsender Fluggesellschaften ansiedeln. Schmalrumpflieferungen dominieren weiterhin die Nachfrage, während frühzeitige Zuverlässigkeitsprobleme bei LEAP- und GTF-Triebwerken das kurzfristige Werkstattbesuchsvolumen intensivieren. OEM-angegliederte Einrichtungen bauen ihren Vorsprung durch proprietäre Daten-Ökosysteme und Expertise bei der Heißteilrestaurierung aus. Unabhängige Anbieter bleiben jedoch bei Legacy-CFM56- und V2500-Plattformen durch die Nutzung gebrauchter, einsatzfähiger Materialien und aggressive Durchlaufzeitgarantien wettbewerbsfähig. Die politische Unterstützung in Indien, China und Singapur, kombiniert mit Investitionen in fortschrittliche Beschichtungen und digitale Zwillingsdiagnostik, untermauert den positiven Ausblick für den Asien-Pazifik-Markt für Flugzeugtriebwerk-MRO weiter.

Wesentliche Erkenntnisse des Berichts

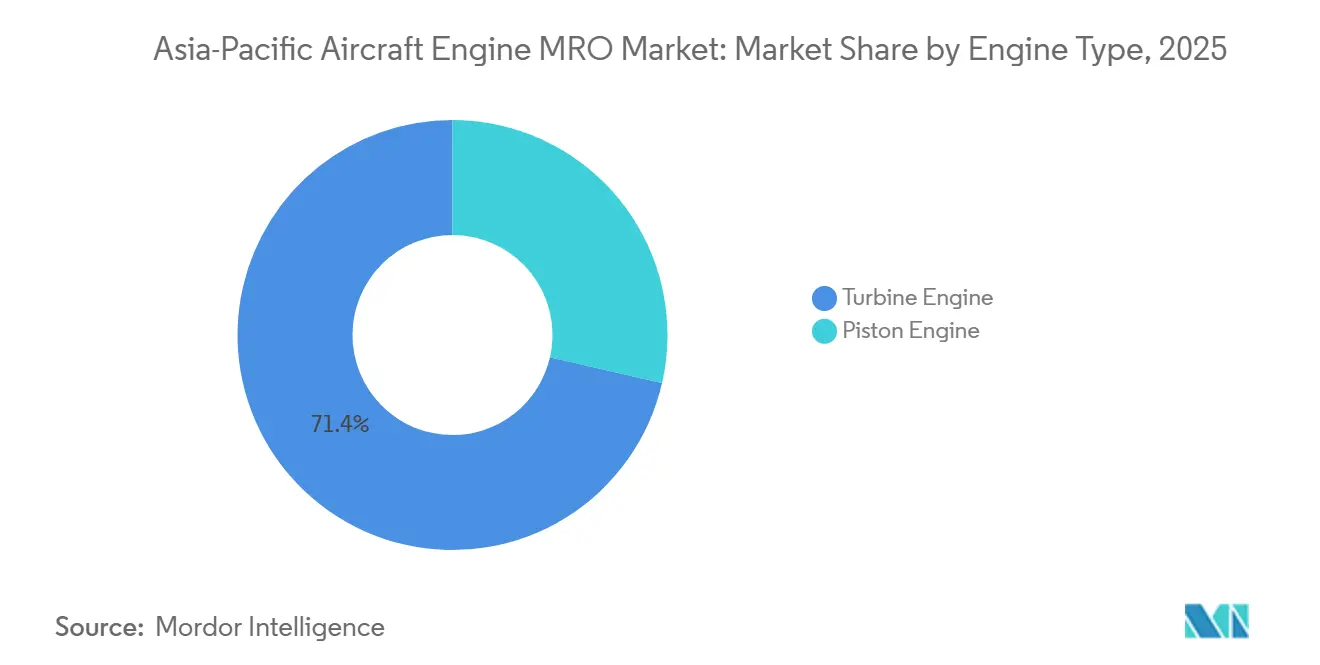

- Nach Triebwerkstyp hielten Turbinentriebwerke im Jahr 2025 einen Marktanteil von 71,41 % am Asien-Pazifik-Markt für Flugzeugtriebwerk-MRO, und das Segment wird voraussichtlich bis 2031 mit einem CAGR von 5,37 % wachsen.

- Nach Luftfahrtsegment entfiel im Jahr 2025 ein Anteil von 63,20 % der Marktgröße des Asien-Pazifik-Marktes für Flugzeugtriebwerk-MRO auf die kommerzielle Luftfahrt, während der UAV-Antrieb bis 2031 voraussichtlich mit einem CAGR von 7,20 % zulegen wird.

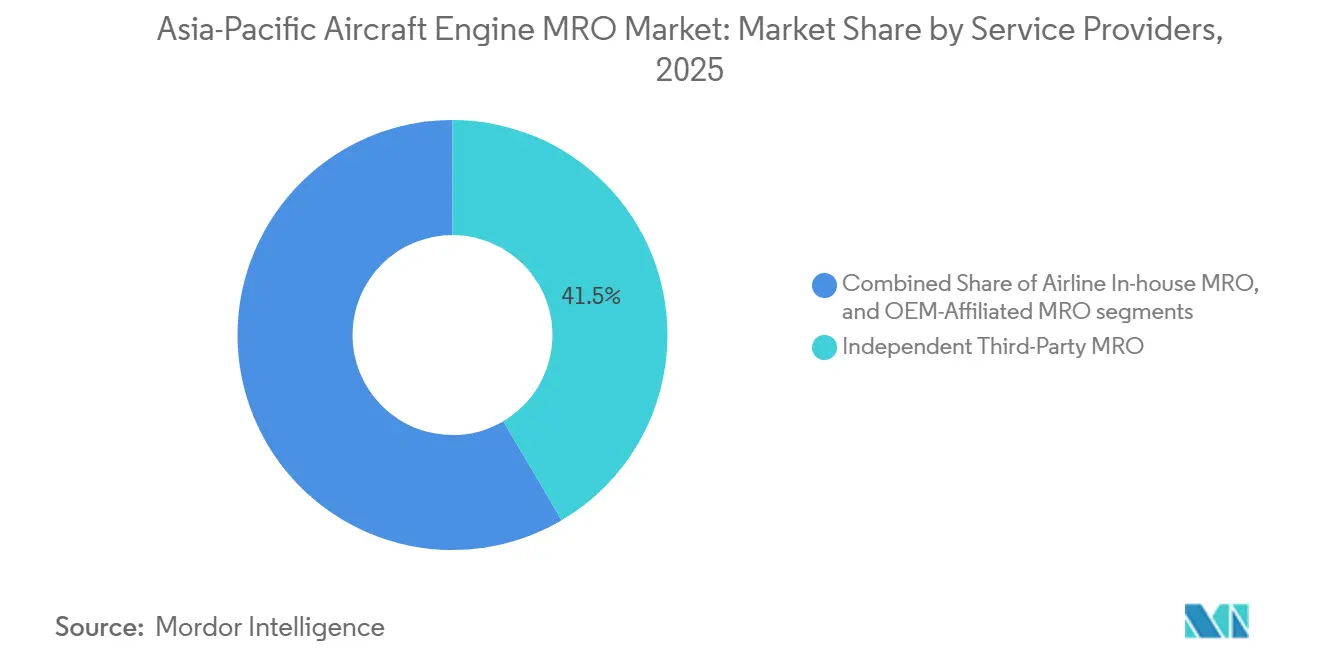

- Nach Dienstleistungsanbieter kontrollierten unabhängige MRO-Unternehmen im Jahr 2025 einen Marktanteil von 41,52 % am Asien-Pazifik-Markt für Flugzeugtriebwerk-MRO; OEM-angegliederte Einrichtungen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 5,55 % expandieren.

- Nach Geografie führte China den Asien-Pazifik-Markt für Flugzeugtriebwerk-MRO an und entfiel im Jahr 2025 auf 48,78 % der Marktgröße. Im Gegensatz dazu wird Indien nach der Senkung der GST und der vollständigen Liberalisierung ausländischer Investitionen bis 2031 voraussichtlich mit einem CAGR von 6,54 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Flugzeug-Triebwerk-MRO-Marktes

Treiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Flottenexpansion und neue Flugzeugauslieferungen | +1.2% | China, Indien, Südostasien; Ausstrahlungseffekte auf Japan, Australien | Mittelfristig (2–4 Jahre) |

| Alternde Schmalrumpfflotte mit Bedarf an Werkstattbesuchen in der Mitte des Lebenszyklus | +0.9% | China, Indien, Indonesien | Langfristig (≥ 4 Jahre) |

| OEM- und Joint-Venture-Kapazitätsinvestitionen in asiatisch-pazifischen Drehkreuzen | +0.7% | Singapur, Malaysia, China, Indien | Mittelfristig (2–4 Jahre) |

| Frühlebenszuverlässigkeitsprobleme bei LEAP- und GTF-Triebwerken | +1.1% | Indien, China, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für einheimisches MRO und Lieferketten | +0.6% | Indien, China, Singapur | Langfristig (≥ 4 Jahre) |

| Wachsende Handelsnetzwerke für gebrauchte, wartungsfähige Materialien | +0.4% | Indien, Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion und neue Flugzeugauslieferungen

Asien-Pazifik-Fluggesellschaften erhalten weiterhin eine beispiellose Anzahl neuer Schmalrumpfjets, und jede Lieferung löst ein zukünftiges Wartungsereignis aus. Zwischen Januar und September 2025 platzierten Airbus und Boeing 229 A320neo- und B737-MAX-Flugzeuge in regionalen Flotten und fügten die gleiche Anzahl von LEAP-Triebwerken hinzu, die um 2032 in ihren ersten Leistungsrestaurierungsbesuch altern werden.[1]Quelle: Airbus, „Bestellungen und Lieferungen”, airbus.com Leasinggeber halten die Pipeline aufrecht: BOC Aviation allein hält Bestellungen von mehr als 500 Flugzeugen, wobei sechs von zehn Einheiten für China oder Indien vorgesehen sind, was die künftige Werkstattnachfrage effektiv in diesen Regionen konzentriert.[2]Quelle: BOC Aviation, „Jahresbericht 2024”, bocaviation.com Billigfluggesellschaften wie Vietjet und Akasa schützen ihre Margen bereits durch langfristige Power-by-the-Hour-Verträge und verdrängen dabei unabhängige Überholer.

Alternde Schmalrumpfflotte mit Bedarf an Werkstattbesuchen in der Mitte des Lebenszyklus

Die umfangreiche CFM56-Flotte im Asien-Pazifik-Raum tritt in die kostenintensive Mitte ihres Lebenszyklus ein. Von den 4.200 in der Region im Einsatz befindlichen Triebwerken sind rund 1.800 seit mehr als 15 Jahren in Betrieb und nähern sich ihrem zweiten oder dritten Werkstattbesuch, der jeweils bis zu 3 Millionen USD kosten kann. Chinesische Großfluggesellschaften wie China Southern und Air China haben die Intervalle am Flügel um 500 Flugstunden verlängert, um diese Kosten aufzuschieben. Diese Strategie erhöht jedoch das Risiko ungeplanter Entnahmen und reduziert die Anzahl verfügbarer Dockplätze. Unabhängige Werkstätten in Guangzhou und Jakarta nutzen den Engpass aus, indem sie zwei Wochen schnellere Durchlaufzeiten versprechen und Rechnungen durch die Integration zertifizierter Gebrauchtteile aus wachsenden digitalen Marktplätzen in ganz Asien rabattieren.

OEM- und Joint-Venture-Kapazitätsinvestitionen in asiatisch-pazifischen Drehkreuzen

OEM-Hersteller verdoppeln ihre Investitionen in asiatisch-pazifische Produktionsdrehkreuze, um lukrative Aftermarket-Ströme zu sichern. Rolls-Royce und SIA Engineering haben 242 Millionen USD bereitgestellt, um den Trent-Überholungsdurchsatz von Singapore Aero Engine Services um 40% zu steigern und damit der A350- und A330neo-Welle gerecht zu werden. GE Aerospace's 75-Millionen-USD-Upgrade in Singapur und Malaysia umfasst Laserbeschichtungskabinen und automatisierte Boroskope, die die Inspektionszyklen um 30% verkürzen. Pratt & Whitney folgte mit einer jährlichen Steigerung von 50 Besuchen bei Eagle Services Asia, um GTF-Rückstände abzubauen. Diese Investitionen festigen Singapurs Status als dreifach behördlich zugelassenes Drehkreuz, während Indien und Indonesien nach wie vor hohe Überführungskosten tragen, da dort die Überkapazitäten begrenzt bleiben.

Frühlebenszuverlässigkeitsprobleme bei LEAP- und GTF-Triebwerken

Unerwartete Zuverlässigkeitsmängel führen dazu, dass Triebwerke der neuen Generation früher als geplant von den Flügeln entfernt werden. Der Pulvermetall-Defekt bei Pratt & Whitney legte 2026 350 Flugzeuge still, setzte siebzig IndiGo-A320neos außer Betrieb und erzwang teure Nassleasing-Lösungen älterer Jets. Gleichzeitig ordnete CFM nach drei unkontrollierten Ausfällen Boroskopinspektionen von LEAP-Triebwerken an, die unter staubigen Bedingungen betrieben wurden, was für indische und südostasiatische Fluggesellschaften zusätzliche Arbeitsstunden bedeutete. Flaggschiff-Fluggesellschaften setzen nun GE Flight Deck Analytics ein, um von starren kalendergestützten Entnahmen auf zustandsbasierte Planung umzustellen und unnötige Werkstattbesuche um rund 15 % zu reduzieren. Solche digitalen Werkzeuge begünstigen OEM-angegliederte Zentren, die vollständigen Datenzugang haben, und vergrößern damit die Fähigkeitslücke gegenüber unabhängigen Zentren.

Hemmnisse – Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an qualifizierten Technikern und Lohninflation | −0.8% | Singapur, Indien, städtische Zentren Chinas | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei kritischen Triebwerksteilen | −0.6% | Gesamte asiatisch-pazifische Region; besonders stark bei Titanschmiedeteilen | Kurzfristig (≤ 2 Jahre) |

| Kapazitätskonzentration mit Überführungskosten-Nachteilen | −0.3% | Indonesien, Philippinen, Vietnam, Tier-2-Städte Indiens | Langfristig (≥ 4 Jahre) |

| OEM-Kontrolle über Triebwerkszustandsdaten begrenzt unabhängige Anbieter | −0.5% | Unabhängige Werkstätten in der gesamten asiatisch-pazifischen Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Technikern und Lohninflation

Die Nachwuchspipeline der Region versiegt genau dann, wenn die Nachfrage nach Werkstattbesuchen zunimmt. Die IATA prognostiziert, dass der Asien-Pazifik-Raum bis 2037 1,8 Millionen neue Luftfahrtfachkräfte benötigen wird, doch die aktuelle Ausbildungsleistung deckt kaum zwei Drittel dieses Bedarfs.[3]Quelle: Internationaler Luftverkehrsverband, „Arbeitskräfteausblick 2025”, iata.org Singapurs Turbinenfachleute verdienten im Jahr 2025 85.000 SGD (66.045 USD), ein jährlicher Anstieg von 12 %, der die Margen unabhängiger Werkstätten belastete, ohne die Fluktuation einzudämmen. Indien zertifizierte im Jahr 2024 lediglich 1.200 Wartungsingenieure – ein Drittel des prognostizierten Bedarfs –, was Fluggesellschaften dazu veranlasste, Expatriate-Mechaniker zu einem Lohnaufschlag von 40 % zu importieren. Australiens Bergbauboom zieht Techniker mit höherer Vergütung und planbareren Arbeitszeiten ab und unterstreicht damit, wie der sektorübergreifende Wettbewerb den Arbeitskräftemangel erheblich verschärft.

Lieferkettenengpässe bei kritischen Triebwerksteilen

Chronische Engpässe bei kritischen Schmiedeteilen und Gussteilen verlängern die Durchlaufzeiten trotz ausreichender Arbeits- und Dockverfügbarkeit. Die Pulvermetall-Scheibenproduktion im Pratt-&-Whitney-Werk in North Carolina liegt unter dem Vor-Pandemie-Niveau und zwingt Betreiber, GTF-betriebene Jets bis zu drei Monate lang am Boden zu lassen, während sie auf Ersatzteile warten. Der sechswöchige Streik bei Safran in Frankreich im Jahr 2025 verzögerte 140 LEAP-Triebwerke und führte zu verpassten Lieferterminen bei Singapurs SAESL. Die Vorlaufzeiten für Titanschmiedeteile und Einkristallschaufeln liegen bei rund dreißig Monaten, was Werkstätten dazu zwingt, Lagerbestände im Wert von 100 Millionen USD vorzuhalten, um Leistungsgarantien zu erfüllen. China investiert stark in inländische Schmiedeteile, ist jedoch nach wie vor zu 60 % von Importen abhängig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Triebwerkstyp: Turbofan-Dominanz verankert den Schmalrumpf-Zyklus

Turbinentriebwerke hielten im Jahr 2025 einen Marktanteil von 71,41 % am Asien-Pazifik-Markt für Flugzeugtriebwerk-MRO und werden bis 2031 voraussichtlich einen CAGR von 5,37 % erzielen, getragen von 6.800 CFM56-, LEAP- und PW1000G-Einheiten, die in der Region im Einsatz sind. Die Marktgröße des Asien-Pazifik-Marktes für Flugzeugtriebwerk-MRO für dieses Segment wird voraussichtlich wachsen, wobei 320 LEAP-Triebwerke für 2026 und 580 für 2027 zur Erstentnahme anstehen und damit auf die Probe stellen, ob die OEM-angegliederte Kapazität Schritt halten kann. Unabhängige Anbieter, die portable Werkzeuglizenzen sichern und Fähigkeiten zur Hochdruckturbinen-Überholung entwickeln, können Überlaufnachfrage abschöpfen.

Obwohl Großraumtriebwerke weniger, aber kostenintensivere Ereignisse erfordern, führt die installierte Basis von 780 Flugzeugen zu 110 jährlichen Entnahmen – Volumina, die am effizientesten von etablierten Drehkreuzen in Singapur und Hongkong abgewickelt werden. Turboprop- und Turbowellentriebwerke machen zusammen 20 % des Asien-Pazifik-Marktes für Flugzeugtriebwerk-MRO aus. Sie sind nach wie vor unterversorgt und bieten Greenfield-Chancen in Hyderabad und Surabaya, wo regionale und Hubschrauberflotten dicht sind. Kolbentriebwerke behalten einen bescheidenen Anteil, da Trainingsflotten auf Hybrid- und Elektroantrieb umsteigen.

Nach Luftfahrtsegment: UAV-Antrieb entwickelt sich zur wachstumsstarken Nische

Die kommerzielle Luftfahrt entfiel im Jahr 2025 auf 63,20 % der Marktgröße des Asien-Pazifik-Marktes für Flugzeugtriebwerk-MRO, was die Dominanz des Schmalrumpf-Passagierbetriebs widerspiegelt. Für den UAV-Antrieb wird das schnellste Wachstum prognostiziert, mit einem CAGR von 7,20 % bis 2031. China betreibt bereits mehr als 2.000 Militärdrohnen, wie den Wing Loong II, von denen jede alle 1.500 Stunden Turboprop-Überholungen benötigt – ein Service, der nun von AECC in seinem neuen Zentrum in Chengdu unterstützt wird.

Schmalrumpfflotten machen 70 % der kommerziellen Nachfrage aus, wobei die LEAP-Werkstattbesuchsintervalle im Durchschnitt rund 10 Jahre betragen. Im Gegensatz dazu erzielen Großraumtriebwerke trotz längerer Intervalle den doppelten Rechnungswert pro Besuch. Regionalflugzeuge und Militärhubschrauber liefern stetige Nischenvolumina und erhalten spezialisierte Werkstätten in Japan und Südkorea aufrecht. Die Batterieaufbereitung für elektrische Logistikdrohnen entsteht außerhalb des Rahmens der traditionellen Turbinen-MRO, könnte jedoch durch Hybrid-Elektro-Modelle bis in die frühen 2030er Jahre konvergieren.

Nach Dienstleistungsanbieter: OEM-Affiliates gewinnen Marktanteile durch Datenbindung

Unabhängige Anbieter erfassten im Jahr 2025 einen Marktanteil von 41,52 % am Asien-Pazifik-Markt für Flugzeugtriebwerk-MRO und behaupteten ihre Preisführerschaft bei Legacy-Triebwerken durch durchschnittliche Durchlaufzeiten von 18 Tagen. OEM-angegliederte Werkstätten wachsen jedoch mit einem CAGR von 5,55 % schneller, indem sie Power-by-the-Hour-Verträge bündeln, die eine Abfertigungszuverlässigkeit von 95 % garantieren, und die Triebwerksgesundheitstelemetrie kontrollieren. Airline-eigene Werkstätten wie SIA Engineering und HAECO machen zusammen 32 % aus. Sie müssen entscheiden, ob sie 100 Millionen USD oder mehr in Werkzeuge der nächsten Generation investieren oder auf Komponentenreparatur umschwenken.

Der Zugang zu digitalen Zwillingen und integrierter Teileversorgung ermöglicht es OEM-Tochtergesellschaften, die Werkstattbesuchsdauer um 20 % zu verkürzen – ein Wert, den Fluggesellschaften zunehmend schätzen. Unabhängige Anbieter bilden Konsortien, um über die ICAO kollektiven Datenzugang auszuhandeln, doch der Fortschritt bleibt langsam. Die Wettbewerbslücke wird sich vergrößern, wenn LEAP- und GTF-Flotten reifen und fortschrittliche Beschichtungen sowie additiv gefertigte Ersatzteile erfordern.

Geographische Analyse

China führte den asiatisch-pazifischen Flugzeug-Triebwerk-MRO-Markt im Jahr 2025 mit einem Anteil von 48,78% an, gestützt auf AMECO und MTU Zhuhai, die in jenem Jahr jeweils mehr als 280 bzw. 200 Werkstattbesuche abschlossen. Während Chinas Größenordnung unübertroffen bleibt, verlangsamt sich das Wachstum, da die Flottenreife nachlässt und Regulierungsbehörden auf einheimische Unterstützung für das CJ-1000A-Triebwerk des C919-Flugzeugs drängen. Indien ist die am schnellsten wachsende Region mit einem CAGR von 6,54% bis 2031, angetrieben durch die GST-Senkung auf 5%, Air Indias Bestellung von 470 Flugzeugen und die für 2027 geplante LEAP-Modulwerkstatt von Safran-Tata.

Singapur, trotz eines Anteils von nur 12%, bleibt der Qualitätsmaßstab, da SAESL, ST Engineering und SIA Engineering gemeinsam Zertifizierungen für 18 Triebwerkstypen und alle wichtigen Behördenzulassungen besitzen. Japan und Südkorea unterhalten Nischenspezialisierungen bei CF34- bzw. CF6-Triebwerken, wobei IHI und Korean Air Aerospace ihre Kapazitäten für Embraer- und GE90-Flotten ausweiten. Indonesiens GMF AeroAsia positioniert Jakarta bis 2027 als LEAP-1B-Drehkreuz – ein Schritt, der Billigfluggesellschaften Überführungskosten in zweistelliger Millionenhöhe ersparen könnte. Australien prüft weiterhin die Auslagerung von Großtriebwerksarbeiten nach Singapur, da steigende Arbeitskosten die heimische Wirtschaftlichkeit in Frage stellen. Sekundärmärkte in Thailand, Malaysia, den Philippinen und Vietnam generieren gemeinsam einen Anteil von 12% und werden in den nächsten zehn Jahren wahrscheinlich von verteilten Kapazitätsprojekten abhängen.

Wettbewerbslandschaft

Innovation und Integration treiben den künftigen Erfolg voran

Der asiatisch-pazifische Flugzeug-Triebwerk-MRO-Markt ist mäßig konzentriert, mit wichtigen Akteuren wie GE Aerospace, SIA Engineering, ST Engineering, Hong Kong Aircraft Engineering Company Limited, GMF AeroAsia und SAESL. OEM-Hersteller vertiefen die vertikale Integration durch Kapitalbeteiligungen: Rolls-Royce hält 50% an SAESL, während GE und Safran mit ST Engineering partnerieren, um Aftermarket-Margen zu sichern. Unabhängige Anbieter konkurrieren durch aggressive Preisgestaltung und Durchlaufzeitgarantien; GMF AeroAsia unterbietet OEM-Affiliates bei CFM56-Arbeiten um 40%, indem sie zertifizierte USM-Rotables integrieren und auf Volumen setzen.

Datenkontrolle ist das neue Schlachtfeld. GE's Flight Deck und Rolls-Royces Engine-Health-Management geben OEM-Werkstätten prädiktive Fähigkeiten, die Unabhängige ohne regulatorische Intervention nicht erreichen können. Lufthansa Technik's Erwerb eines 26%igen Anteils an Air India Engineering im Jahr 2024 markiert eine wahrscheinliche Konsolidierungswelle, da OEM-Hersteller und globale MRO-Unternehmen Beteiligungen an wichtigen asiatischen Einrichtungen erwerben, bevor der LEAP- und GTF-Werkstattbesuchs-Schub einsetzt. Blockchain-authentifizierte USM-Plattformen wie Aerfin disruptieren die Preisgestaltung weiter, indem sie transparente und nachverfolgbare Teiltransaktionen ermöglichen, die den Standards der Luftverkehrsbehörde der Volksrepublik China (CAAC) und der Generaldirektion für Zivilluftfahrt Indiens (DGCA) entsprechen.

White-Space-Chancen umfassen Part-145-Werkstätten in Tier-2-Städten Indiens, um Überführungskosten für IndiGos 500-Flugzeug-Flotte zu eliminieren, sowie dedizierte Turboprop- und Turbowellen-Überholungslinien für die unterversorgten Regional- und Hubschraubermärkte. Das Zusammenspiel aus politischen Anreizen, OEM-Daten-Governance und Lieferkettenanfälligkeit wird bestimmen, ob die asiatisch-pazifische Region bis Mitte der 2030er Jahre ihren erwarteten Anteil von 60% der globalen Triebwerkswerkstattbesuche sichert.

Marktführer des asiatisch-pazifischen Flugzeug-Triebwerk-MRO-Marktes

Safran SA

Hong Kong Aircraft Engineering Company Limited

GE Aerospace (General Electric Company)

Singapore Aero Engine Services Private Limited

Singapore Technologies Engineering Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Safran eröffnete das größte LEAP-Triebwerk-MRO-Zentrum in Hyderabad, eröffnete seine erste M88-Triebwerk-MRO-Werkstatt außerhalb Frankreichs und unterzeichnete ein Joint Venture mit Bharat Electronics Limited zur lokalen Produktion der Luft-Boden-Waffe „Hammer”. Diese strategischen Schritte stehen im Einklang mit Indiens Initiative „Make in India”, die Lokalisierung und Verteidigungskooperation betont.

- September 2025: GE Aerospace's Investition von 75 Millionen USD in asiatisch-pazifische MRO-Einrichtungen spiegelt einen strategischen Schritt wider, um den wachsenden Luftfahrtwartungsbedarf der Region zu decken. Als Teil eines globalen MRO-Investitionsplans über 1 Milliarde USD zielt diese Initiative darauf ab, die Kapazität zu erweitern, die Durchlaufzeiten zu verbessern und fortschrittliche Technologien einschließlich KI-gestützter Inspektion zu integrieren. Diese Entwicklung unterstreicht die entscheidende Rolle von MRO-Fortschritten bei der Verbesserung der betrieblichen Effizienz und der Erfüllung der sich weiterentwickelnden Bedürfnisse des asiatisch-pazifischen Luftfahrtmarktes.

Berichtsumfang des asiatisch-pazifischen Flugzeug-Triebwerk-MRO-Marktes

Triebwerkswartung, Reparatur und Überholung (MRO) ist der Prozess der Instandsetzung, Wartung oder Inspektion von Triebwerken, um asiatisch-pazifischen Sicherheits- und Lufttüchtigkeitsstandards zu entsprechen. Die Studie zum Flugzeug-Triebwerk-MRO umfasst die MRO-Tätigkeiten für Turbinen- und Kolbentriebwerk-Flugzeuge in den Bereichen kommerzielle, militärische und allgemeine Luftfahrt in der asiatisch-pazifischen Region. Der Markt umfasst auch Wartungsüberprüfungen auf Komponentenebene für Triebwerke.

Der asiatisch-pazifische Flugzeug-Triebwerk-MRO-Markt ist nach Triebwerkstyp, Luftfahrt, Dienstleistungsanbietern und Geographie segmentiert. Nach Triebwerkstyp ist der Markt in Turbinentriebwerke und Kolbentriebwerke unterteilt. Nach Anwendung ist der Markt in kommerzielle, militärische, allgemeine Luftfahrt und unbemannte Luftfahrzeuge (UAV) segmentiert. Dienstleistungsanbieter unterteilen den Markt in Airline-internes MRO, unabhängiges Drittanbieter-MRO und OEM-assoziiertes MRO. Der Bericht deckt auch die Marktgrößen und Prognosen für den asiatisch-pazifischen Flugzeug-Triebwerk-MRO-Markt in sieben Ländern der Region ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Turbinenmotor | Turbofan-Triebwerk |

| Turboprop-Triebwerk | |

| Turbowellen-Triebwerk | |

| Turbojet-Triebwerk | |

| Kolbenmotor |

| Kommerzielle Luftfahrt | Schmalrumpf |

| Breitrumpf | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfeinsatz |

| Transport | |

| Besondere Aufgaben | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsjets |

| Kommerzielle Hubschrauber | |

| Unbemannte Luftfahrzeuge (UAV) |

| Airline-internes MRO |

| Unabhängiges Drittanbieter-MRO |

| OEM-assoziiertes MRO |

| China |

| Indien |

| Japan |

| Singapur |

| Indonesien |

| Südkorea |

| Australien |

| Übriger Asien-Pazifik-Raum |

| Nach Triebwerkstyp | Turbinenmotor | Turbofan-Triebwerk |

| Turboprop-Triebwerk | ||

| Turbowellen-Triebwerk | ||

| Turbojet-Triebwerk | ||

| Kolbenmotor | ||

| Nach Luftfahrt | Kommerzielle Luftfahrt | Schmalrumpf |

| Breitrumpf | ||

| Regionalflugzeuge | ||

| Militärluftfahrt | Kampfeinsatz | |

| Transport | ||

| Besondere Aufgaben | ||

| Hubschrauber | ||

| Allgemeine Luftfahrt | Geschäftsjets | |

| Kommerzielle Hubschrauber | ||

| Unbemannte Luftfahrzeuge (UAV) | ||

| Nach Dienstleistungsanbietern | Airline-internes MRO | |

| Unabhängiges Drittanbieter-MRO | ||

| OEM-assoziiertes MRO | ||

| Nach Geographie | China | |

| Indien | ||

| Japan | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Flugzeug-Triebwerk-MRO-Markt im Jahr 2026?

Die Marktgröße des asiatisch-pazifischen Flugzeug-Triebwerk-MRO-Marktes beträgt im Jahr 2026 10,45 Milliarden USD.

Wie hoch ist der prognostizierte CAGR für die Triebwerkswartung in der asiatisch-pazifischen Region bis 2031?

Der Markt soll mit einem CAGR von 4,91% wachsen und bis 2031 13,28 Milliarden USD erreichen.

Welcher Triebwerkstyp beansprucht den größten Anteil der Ausgaben für Werkstattbesuche?

Turbinentriebwerke, insbesondere CFM56-, LEAP- und PW1000G-Turbofans, hielten im Jahr 2025 einen Marktanteil von 71,41%.

Warum ist Indien die am schnellsten wachsende Region für das Triebwerk-MRO?

Politische Reformen, die die GST auf 5% senken und 100% ausländische Investitionen ermöglichen, ziehen neue Einrichtungen an und holen Arbeiten zurück, die bislang ins Ausland verlagert wurden.

Wie verschaffen sich OEM-assoziierte Werkstätten einen Wettbewerbsvorteil?

Sie bündeln Power-by-the-Hour-Verträge mit exklusivem Zugang zu Triebwerkszustandsdaten und fortschrittlichen Beschichtungstechnologien, wodurch die Durchlaufzeit um ca. 20% reduziert wird.

Welche Chancen bestehen für neue Marktteilnehmer im asiatisch-pazifischen MRO?

Die Einrichtung von Part-145-Werkstätten in Tier-2-Städten Indiens und die Errichtung dedizierter Turboprop- und Turbowellen-Überholungslinien können die unterversorgte Nachfrage erschließen.

Seite zuletzt aktualisiert am: