Marktgröße und Marktanteil für sterile Schlauchschweißgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.94 Milliarden US-Dollar |

| Marktgröße (2031) | 3.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

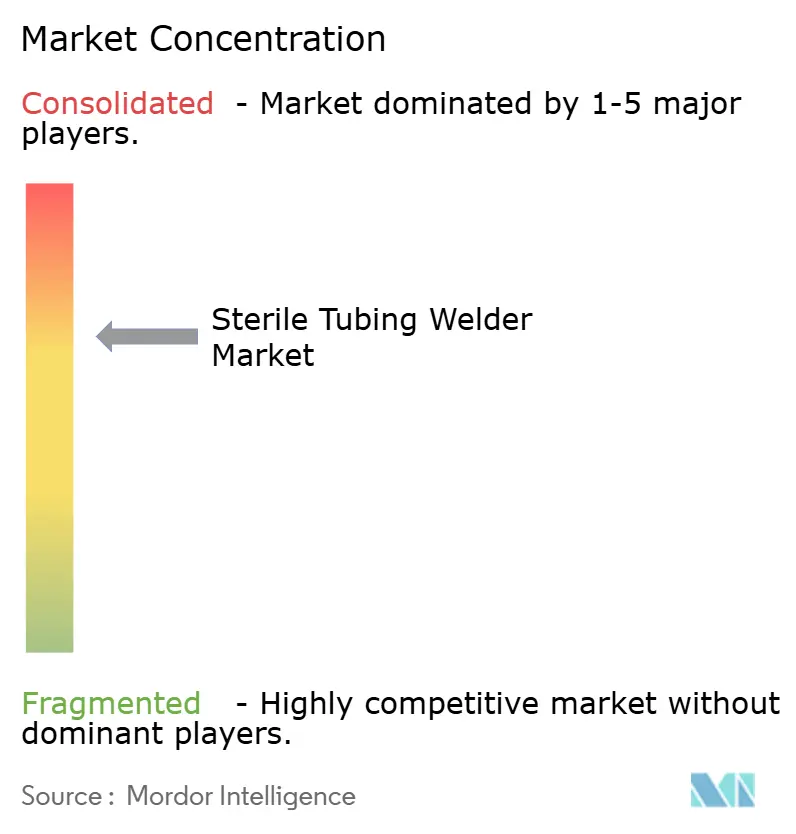

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für sterile Schlauchschweißgeräte von Mordor Intelligence

Die Marktgröße für sterile Schlauchschweißgeräte wird voraussichtlich von 2,79 Milliarden USD im Jahr 2025 auf 2,94 Milliarden USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 3,82 Milliarden USD bei einer CAGR von 5,39 % über 2026–2031 erreichen. Diese Entwicklung positioniert den Markt für sterile Schlauchschweißgeräte als kritische Säule der modernen Bioverarbeitung, gestützt durch den pharmazeutischen Übergang zu Einwegsystemen, die rasche Skalierung von Biologika sowie zunehmend strenger werdende Kontaminationskontrollvorschriften der FDA und der Europäischen Kommission. Der Markt für sterile Schlauchschweißgeräte profitiert darüber hinaus von der Dominanz von Schläuchen aus thermoplastischem Elastomer (TPE), der anhaltenden Präferenz für automatische Schweißplattformen sowie der steigenden Nachfrage aus Blutzellverarbeitungszentren, die Hochdurchsatz-Operationen in geschlossenen Systemen erfordern. Der regulatorische Impuls durch die überarbeitete EU-GMP Anlage 1 hat das automatisierte Schweißen in vielen Bereichen von einer optionalen zu einer obligatorischen Maßnahme gemacht, während die Herstellung von Advanced-Therapy-Produkten – insbesondere Zell- und Gentherapien – neue Volumina an aseptischen Verbindungen pro Charge erzeugt und die Marktchance für sterile Schlauchschweißgeräte vergrößert.

Wesentliche Erkenntnisse des Berichts

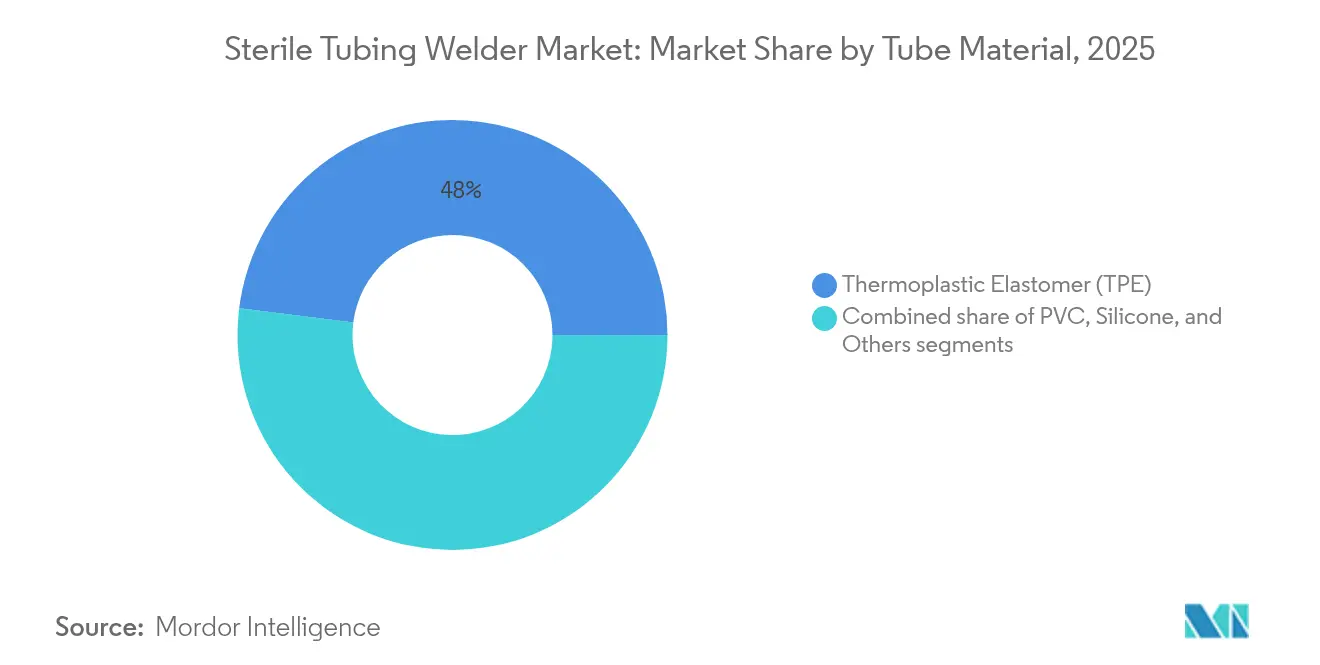

- Nach Schlauchmaterial entfiel TPE im Jahr 2025 auf 48,02 % des Marktanteils für sterile Schlauchschweißgeräte, während PVC-Alternativen zurückbleiben werden, da TPE bis 2031 mit einer CAGR von 5,55 % wächst.

- Nach Betriebsmodus führten automatische Systeme im Jahr 2025 mit einem Umsatzanteil von 62,10 %; dasselbe Segment wird bis 2031 voraussichtlich eine CAGR von 5,51 % verzeichnen.

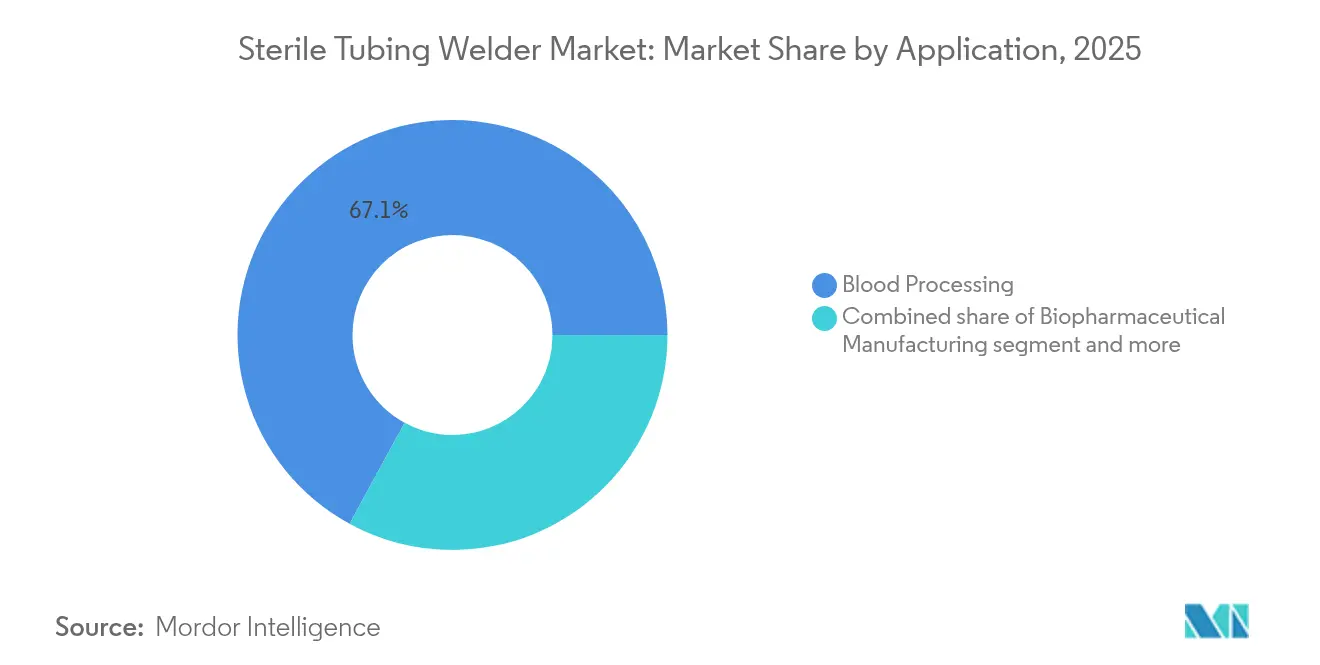

- Nach Anwendung entfiel auf die Blutaufbereitung im Jahr 2025 ein Anteil von 67,05 % an der Marktgröße für sterile Schlauchschweißgeräte, während die biopharmazeutische Herstellung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,95 % beschleunigt wachsen wird.

- Nach Endnutzer repräsentierten Krankenhäuser im Jahr 2025 einen Anteil von 52,25 % am Markt für sterile Schlauchschweißgeräte; Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) werden bis 2031 mit der schnellsten CAGR von 5,82 % wachsen.

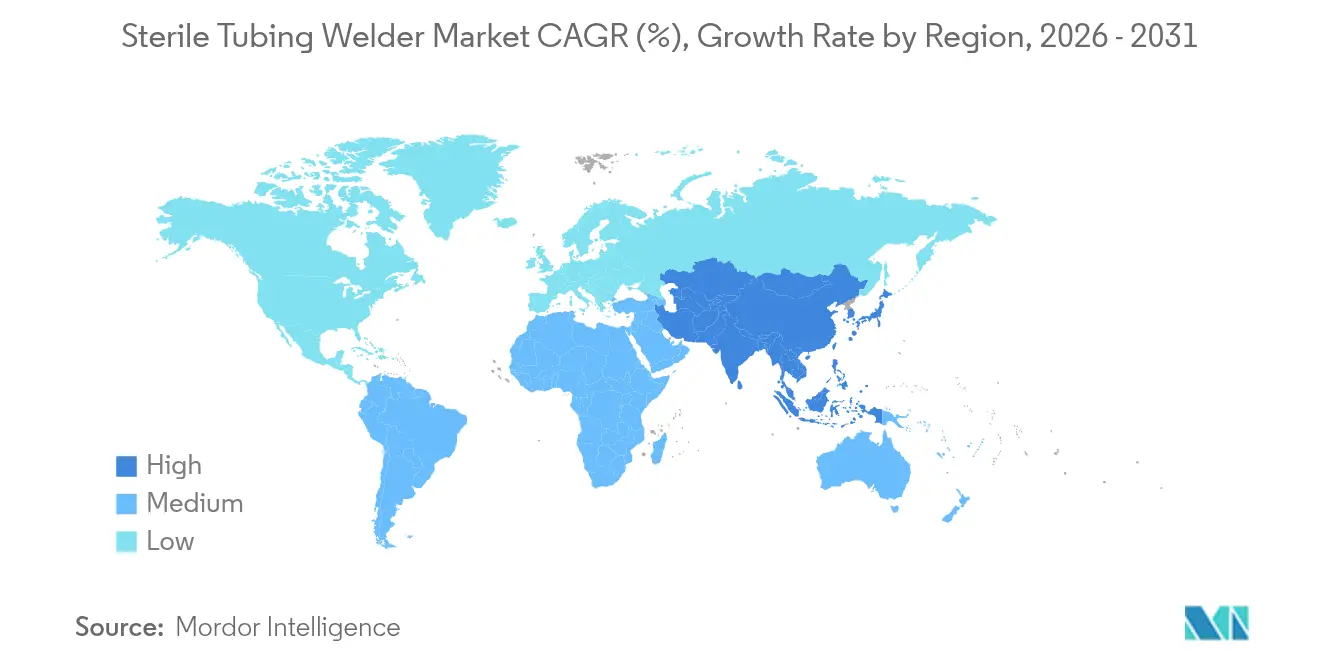

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,12 % am globalen Umsatz, während Asien-Pazifik bis 2031 mit der höchsten CAGR von 6,07 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für sterile Schlauchschweißgeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Einweg-Bioverarbeitungssystemen | +1.8% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Ausbau der Biologika- und Zell-Gen-Therapie-Pipelines | +1.5% | Nordamerika und EU, zunehmendes APAC | Langfristig (≥ 4 Jahre) |

| Wachstum der weltweiten Blut- und Plasmasammlungen | +1.2% | Weltweit mit Beschleunigung in APAC | Langfristig (≥ 4 Jahre) |

| Strengere cGMP-Sterilitätsvorschriften | +0.9% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierter Vorstoß zur Point-of-Care-Fertigung | +0.7% | Pilotprogramme in Nordamerika; Erkundung in der EU | Mittelfristig (2–4 Jahre) |

| Mehrfachverwendbare aseptische Verbindungen senken Validierungskosten | +0.5% | Kostenempfindliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Einweg-Bioverarbeitungssystemen

Einweg-Baugruppen unterstützen bereits mehr als 1,2 Millionen sterile Verbindungen pro Jahr, wie Sartorius berichtet. Die Eliminierung von Kreuzkontaminationen zwischen Chargen kann die Kapitalausgaben für Anlagen um bis zu 40 % reduzieren, was große kommerzielle Werke dazu ermutigt, Einwegprodukte neben bestehenden Edelstahl-Downstream-Anlagen zu integrieren. Robustere Verbindungselemente, die dem ASME-BPE-Code entsprechen, verankern diese Systeme nun und erfüllen die Bedenken der Prüfer hinsichtlich der Integrität. Da Regulierungsbehörden Einwegprodukte im Rahmen der EU-GMP Anlage 1 befürwortet haben, erweitern Anlagenleiter die Bestände an flexiblen Schläuchen und fordern Schweißgeräte, die TPE, Silikon und Mehrschichtfolien bei schnellen Rüstzeiten verarbeiten können. Diese Dynamik sichert einen dauerhaften Wachstumspfad für den Markt für sterile Schlauchschweißgeräte und stärkt gleichzeitig Investitionen in die Automatisierung, um verbleibende Kontaminationslücken zu schließen.

Ausbau der Biologika- und Zell-Gen-Therapie-Pipelines

Chargen für Zell- und Gentherapien erfordern bis zu zehnmal mehr sterile Verbindungen als die herkömmliche Verarbeitung kleiner Moleküle – eine Realität, die nun die Ausrüstungsbudgets im gesamten Markt für sterile Schlauchschweißgeräte prägt. Singapurs Investitionen in mRNA-Krebsimpfstoffe und Südkoreas Zuweisung von 1,92 Milliarden USD für eigene mRNA-Plattformen unterstreichen den regionalen Appetit auf Kapazitäten für fortschrittliche Modalitäten. Tragbare, modulare Produktionsstätten wie das InSCyT-System des MIT verdeutlichen, wie die dezentrale Produktion kompakte Schweißgeräte erfordert, die Hunderte von Verbindungen pro Schicht validieren können. Da Regulierungsbehörden Leitlinien für die dezentrale Fertigung erarbeiten, werden Anbieter, die Sterilität in Geräten mit kleinem Stellplatz gewährleisten können, Marktanteile gewinnen. Anhaltende Aktivitäten bei neuartigen Vektoren und personalisierten Immuntherapien halten die Verbindungsvolumina auf einem erhöhten Niveau und treiben den Markt für sterile Schlauchschweißgeräte hin zu Geräten mit höherem Durchsatz und automatischer Kalibrierung.

Wachstum der weltweiten Blut- und Plasmasammlungen

Der weltweite Boom bei der Plasmafraktionierung hält Blutzentren an der Spitze der Hierarchie im Markt für sterile Schlauchschweißgeräte. Jüngste FDA-Zulassungen[1]U.S. Food and Drug Administration, "Zulassungen biologischer Geräteanträge 2025," fda.gov für Blutaufbereitungsgeräte bestätigen das Engagement der Gerätehersteller für geschlossene Kreislaufdesigns. Aufstrebende Volkswirtschaften – von Indien bis Indonesien – bauen ihre Spendeninfrastruktur aus, und jede neue Sammelleitung erfordert in der Regel mehrere Schweißgeräte, um die Integrität der Klasse A bei Beuteltransfers aufrechtzuerhalten. Darüber hinaus schließen sich fortschrittliche Klärmodule wie GEAs Hycon dem Inline-Schweißen an, um vollautomatische Plasmaverarbeitungslinien zu bilden. Da der Durchsatz pro Zentrum zunimmt, bleiben geschweißte Verbindungen der Goldstandard für die Kontaminationskontrolle und verteidigen den Marktanteil gegenüber Verbindungsalternativen in diesem Hochrisikosegment.

Strengere cGMP-Sterilitätsvorschriften

Die Überarbeitungen der EU-GMP Anlage 1[2]Generaldirektion Gesundheit und Lebensmittelsicherheit, "EudraLex – Band 4, EU-GMP Anlage 1 (2022)," health.ec.europa.eu verpflichten Hersteller dazu, jede aseptische Verbindung im Rahmen einer Kontaminationskontrollstrategie zu dokumentieren und nachzuweisen, wie und wo Schweißnähte hergestellt werden. Parallel dazu betont die FDA die proaktive Risikominimierung und zwingt Werke dazu, von manuellen Klemmen auf programmierbare Schweißgeräte mit elektronischen Chargenprotokollen umzusteigen. Diese Vorschriften richten Investitionspläne auf Automatisierung aus und lösen einen raschen Austausch alternder manueller Einheiten aus. Anbieter reagieren mit Schweißgeräten, die elektronische Signaturerfassung, Temperatursynchronisation und Druckabfalltests integrieren – Merkmale, die Audits vereinfachen und die Chargenfreigabe beschleunigen. Der Markt für sterile Schlauchschweißgeräte bewegt sich daher im Gleichschritt mit Regelungszyklen, da Compliance-Fristen sich direkt in Beschaffungsfristen übersetzen.

Hemmnisauswirkungsanalyse des Marktes für sterile Schlauchschweißgeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Validierungskosten für automatisierte Schweißgeräte | -1.1% | Schwellenmärkte, kleine Hersteller | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit steriler Verbindungsalternativen | -0.8% | Weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern / Qualifikationslücken | -0.6% | Weltweit, besonders ausgeprägt in APAC | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette für TPE-Qualitäten | -0.4% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Validierungskosten für automatisierte Schweißgeräte

Ein vollständig qualifiziertes Schweißaggregat kann 100.000 USD übersteigen und verursacht weitere 30–50 % an Validierungsarbeitskosten. Kleinere CDMOs in Lateinamerika und Südostasien schieben Käufe oft auf und bevorzugen ausgelagerte Chargenaufbereitung, bei der das Schweißgerät bereits installiert ist. Der Markt für sterile Schlauchschweißgeräte erlebt daher verlängerte Verkaufszyklen in aufstrebenden Regionen. Anbieter erproben Equipment-as-a-Service-Verträge, die Zahlungen über mehrjährige Laufzeiten verteilen, und einige bieten vorab validierte „intelligente Schweißgeräte” gebündelt mit digitalen IQ/OQ-Vorlagen an, um Beraterhonorare zu reduzieren.

Verfügbarkeit steriler Verbindungsalternativen

Geschlechtsneutrale und mehrfach verwendbare Verbindungselemente reduzieren Qualifizierungsschritte und gewinnen Anhänger in kostenempfindlichen Labors. CPCs AseptiQuik G DC beispielsweise kombiniert Verbinden und Trennen in einem einzigen sterilen Vorgang und eliminiert dabei den beim Schweißen inhärenten Schmelzprozess. Forschungseinrichtungen mit bescheidenen Chargengrößen setzen diese Verbindungselemente ein, um Kapitalausgaben zu umgehen, und nagen so am Marktanteil für sterile Schlauchschweißgeräte. Front-Line-Impfstoff- und Plasmaeinheiten bevorzugen jedoch nach wie vor die Schweißtechnologie, da die Schmelznaht eine überlegene Barrierenintegrität bietet, sodass die Verdrängung eher schrittweise als vollständig erfolgt. Der Wettbewerb zwingt die Schweißgerätehersteller dennoch dazu, die Zykluszeiten zu verkürzen und Einstiegsmodelle einzuführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für sterile Schlauchschweißgeräte

Nach Schlauchmaterial:

TPE-Dominanz treibt Innovation voranTPE-Schläuche erzielten im Jahr 2025 einen Marktanteil von 48,02 % im Markt für sterile Schlauchschweißgeräte und expandieren mit einer CAGR von 5,55 %, was die pharmazeutische Präferenz für extraktatarme, gammakompatible Materialien widerspiegelt. Diese Führungsposition sichert große Volumina für Schweißgeräte, die speziell für TPE-Schmelztemperaturen konfiguriert sind, und vergrößert die Marktgröße für sterile Schlauchschweißgeräte, die allein aus TPE-Linien resultiert. PVC hält sich in budgetorientierten Blutzentren, während Silikon in engen Bereichen eingesetzt wird, in denen erhöhte Temperaturen oder Lösungsmittel erforderlich sind.

Hersteller wie Teknor Apex bringen klare, ultra-niedrig-spallierende Qualitäten auf den Markt, die eine optische Inspektion während des Schweißens ermöglichen. KRAIBURGs PFAS-freie Fortschritte sichern die Zukunftsfähigkeit der Versorgung angesichts verschärfter Chemikalienrestriktionen und stärken die Anziehungskraft von TPE auf Investitionsbudgets. Inzwischen haben höhere Gewalt-Ereignisse Endnutzer dazu veranlasst, mehrere TPE-Marken zu qualifizieren, um die Kontinuität zu sichern, was Firmware-Updates für Schweißgeräte auslöst, die einzigartige Wärmeprofile für jede Verbindung speichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Betriebsmodus:

Automatisierung beschleunigt die EinführungAutomatische Einheiten besaßen im Jahr 2025 62,10 % der Marktgröße für sterile Schlauchschweißgeräte und weisen die höchste CAGR von 5,51 % auf – ein doppelter Vorsprung, der durch die Eliminierung menschlicher Eingriffe und die Standardisierung der Schweißqualität erreicht wurde. Ihre Integration von Chargenprotokollen unterstützt Echtzeit-Freigabekriterien, ein Faktor, der insbesondere bei EU-Inspektionen geschätzt wird. Aufgrund dieses Compliance-Vorteils sind automatische Plattformen die Referenzspezifikation für jede neue kommerzielle Bioreaktor-Suite und festigen den Marktgrößenvorteil für sterile Schlauchschweißgeräte gegenüber manuellen Einheiten.

Erstgenerations-Tischschweißgeräte erforderten Experteneinrichtung, aber moderne Modelle kalibrieren sich selbst durch barcode-gesteuerte Schlauch-IDs und reduzieren so die Schulungsstunden. Inline-Sensoren messen Schweißdruck und -temperatur und speisen Daten in Fertigungsausführungssysteme ein, die vorbeugende Wartung auslösen. Manuelle Geräte verbleiben in F&E-Labors, wo Flexibilität wichtig ist, aber sie konkurrieren nun allein über den Preis, da die Preise für automatische Geräte sinken.

Nach Anwendung:

Blutaufbereitung führend, Biopharmazie beschleunigt sichDie Blutaufbereitung generierte im Jahr 2025 67,05 % des Marktanteils für sterile Schlauchschweißgeräte aufgrund von Hochvolumen-Spendenzentern, die auf die Integrität von Schmelznähten für die Plasmasicherheit angewiesen sind. Die biopharmazeutischen Produktionsläufe sind jedoch für die schnellste CAGR von 5,95 % vorgesehen, da monoklonale Antikörper, virale Vektoren und mRNA expandieren. Für jeden 2.000-Liter-Einwegreaktor führen Biohersteller Hunderte von sterilen Schnitten und Verbindungen durch, was die Schweißgerätezyklen pro Charge erhöht.

Die Aurora-Xi-Plasmapherese-Zulassung betonte das automatisierte sterile Processing als regulatorische Anforderung in Blutzentren. Im Gegensatz dazu schaffen Biopharma-Erweiterungen wie das 784.000-Liter-Projekt von Samsung Biologics Großbestellungen für Schweißgeräte mit Industrie-4.0-Konnektivität, was die mit Analysemodulen verbundenen Software-Umsatzströme effektiv verdoppelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer:

Krankenhäuser dominieren, CDMOs treiben Wachstum voranKrankenhäuser behielten im Jahr 2025 einen Anteil von 52,25 % an der Marktgröße für sterile Schlauchschweißgeräte, da die meisten nationalen Blutprogramme innerhalb klinischer Netzwerke operieren. CDMOs werden jedoch eine CAGR von 5,82 % verzeichnen, da Pharmasponsoren die Herstellung von Advanced-Therapy-Produkten an spezialisierte Werke auslagern. Outsourcing-Modelle ermöglichen es kleineren Biotechnologieunternehmen, in klinische Studien einzutreten, ohne eigene Reinräume bauen zu müssen, und konsolidieren dadurch die Nachfrage nach Schweißgeräten in Vertragszentren.

Wuxi Biologics' Entscheidung, seinen Standort in Worcester, Massachusetts, bis 2025 von 24.000 Litern auf 36.000 Liter zu erweitern, veranschaulicht die Magnetwirkung, die CDMOs auf Gerätelieferanten ausüben. Ihre Masseneinkaufsmacht beeinflusst die Entwicklungs-Roadmaps für Schweißgeräte und fördert modulare Baugruppen, die den Durchlauf mehrerer Kunden unterstützen. Krankenhäuser hingegen legen den Schwerpunkt auf Langlebigkeit und einfache Benutzeroberflächen, die rotierendem Personal gerecht werden.

Geografische Analyse

Markt für sterile Schlauchschweißgeräte in Nordamerika

Nordamerika entfiel 2025 auf 38,12 % des Umsatzes im Markt für sterile Schlauchschweißgeräte, angetrieben durch seinen dichten Biopharma-Korridor, die historische Akzeptanz von Einwegtechnologien und eine Regulierungskultur, die fortschrittliche Kontaminationskontrollen belohnt. Thermo Fisher Scientifics mehrjährige Kapazitätsinvestition in Höhe von 2 Milliarden USD stärkt das regionale Auftragsbuch, während Danahers Cytiva-Pall-Konsolidierung ein Servicegerüst verbreitert, das die Validierung beschleunigt. Schulungsakademien für Anbieter in Boston und San Diego mildern zudem den Fachkräftemangel und sichern die Auslastungsraten der installierten Geräteflotten.

Markt für sterile Schlauchschweißgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,07 % bis 2031. Chinas Bioproduktionsanreiz in Höhe von 4,17 Milliarden USD, Samsung Biologics' Ausbau auf 784.000 L und Singapurs mRNA-Programme lenken Rekordmengen an Geräteimporten in die Region. Regionale Regierungen haben zudem die GMP-Lizenzierung vereinfacht und damit eine historische Hürde für die Einführung automatisierter Schweißverfahren beseitigt. Obwohl Qualifikationslücken nach wie vor gravierend sind, haben Lieferanten lokale After-Sales-Hubs in Shanghai, Seoul und Hyderabad eingerichtet, um eine Vor-Ort-Validierung zu gewährleisten.

Markt für sterile Schlauchschweißgeräte in EMEA und Lateinamerika

Europa verzeichnet unter strengen Sterilitätsvorschriften ein stetiges Wachstum. Die Überarbeitungen von Annex 1 verpflichten Bestandsanlagen zur Nachrüstung von Schweißgeräten in Reinräumen der Klasse A, was die Ersatznachfrage erhöht. Der Kontinent profitiert zudem von aggressiven Zelltherapie-Pipelines in Frankreich und dem Vereinigten Königreich, die zahlreiche kleine klinische Einheiten hervorbringen, die gemeinsam das Volumen steigern. In aufstrebenden Regionen – Lateinamerika, dem Nahen Osten und Afrika – wird der Marktimpuls durch öffentliche Blutbank-Modernisierungen und neue Impfstoff-Abfüll- und Verpackungslinien getragen, obwohl Finanzierungszyklen die Projektzeitpläne verlängern.

Wettbewerbslandschaft

Der Markt für sterile Schlauchschweißgeräte ist mäßig konsolidiert, wobei die fünf führenden Anbieter schätzungsweise 55–60 % des kombinierten Anteils halten. Danahers 7,5-Milliarden-USD-Pall-Cytiva-Integration ist ein Beispiel für die strategische Bündelung von Upstream-Einwegprodukten mit Downstream-Filtration, das Kunden eine Einzelquellen-Beschaffung ermöglicht. Thermo Fishers geplante Übernahme der Reinigungs- und Filtrationssparte von Solventum für 4,1 Milliarden USD verstärkt die Skalenvorteile weiter.

Die technologische Differenzierung dreht sich um Automatisierungsebenen – KI-gesteuerte Optimierung von Schweißparametern, integrierte Analytik und MQTT-Konnektivität. Kleinere Innovatoren konkurrieren bei tragbaren Schweißgeräten unter 15 kg, die auf Point-of-Care-Zelltherapieeinheiten abzielen. Komponentenlieferanten wie CPC greifen weiterhin mit Verbindungssystemen an, die Niedrigdurchsatz-Schweißgeräteinstallationen bedrohen, aber führende Schweißgeräteanbieter bündeln erweiterte Garantien und Validierungspakete, um die Kundenbindung zu sichern. Serviceverträge, die Fernkalibrierung und GMP-Audit-Vorbereitung abdecken, machen nun bis zu 20 % des Anbieterumsatzes aus, was zeigt, wie die Compliance-Komplexität Zusatzumsätze antreibt.

Mit Blick auf die Zukunft werden integrierte Software-Ökosysteme entscheidend sein. Anbieter, die Schweißdaten in elektronische Chargenprotokolle einbetten, helfen Herstellern, ihre Echtzeit-Freigabeziele zu erfüllen. Die Konsolidierung unter Elastomerlieferanten könnte dem Gerätetrend folgen und eine sichere Schlauchversorgung gewährleisten, die auf Maschinenparameter vorqualifiziert ist – ein Synergiespiel, das die Marktposition der etablierten Anbieter weiter festigen könnte.

Marktführer im Bereich sterile Schlauchschweißgeräte

Danaher Corporation

Genesis BPS

MGA Technologies

Sartorius AG

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für sterile Schlauchschweißgeräte

- Aseptic Group

- Avantor

- ChargePoint Technology

- Colder Products Company (CPC)

- Danaher

- Entegris

- Genesis BPS

- GMPTEC GmbH

- Hangzhou Cobetter Filtration Equipment Co., Ltd

- Meissner Filtration Products

- MGA Technologies

- Parker Hannifin

- PendoTECH

- Repligen

- Saint-Gobain Life Sciences

- Sartorius

- Terumo

- Thermo Fisher Scientific

- Vante Biopharm/Sebra

- Watson-Marlow Fluid Technology

Analyse der Unternehmen im Markt für sterile Schlauchschweißgeräte lesen

Jüngste Branchenentwicklungen im Markt für sterile Schlauchschweißgeräte

- Februar 2025: Thermo Fisher Scientific gab die Übernahme des Geschäftsbereichs Reinigung und Filtration von Solventum für 4,1 Milliarden USD bekannt und strebt bis zum fünften Jahr Synergien in Höhe von 125 Millionen USD an.

- Januar 2025: Terumo brachte den Injektionsfilterkanüle unter dem INFINO-Entwicklungsprogramm auf den Markt und erweiterte damit das sterile Injektionsinstrumentarium für hypodermische und intravitreale Anwendungen.

- November 2024: Teknor Apex brachte neue medizinische TPE-Verbindungen für biopharmazeutische Schläuche auf den Markt, die eine reduzierte Abspaltung und verbesserte Klarheit aufweisen.

- Februar 2024: Terumo begann mit dem Bau eines neuen Fertigungsstandorts in Puerto Rico, um die Resilienz der globalen Lieferkette für sterile Medizinprodukte zu stärken.

Markt für sterile Schlauchschweißgeräte Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für sterile Schlauchschweißgeräte als alle neuen, speziell angefertigten Geräte, die zwei kompatible Längen thermoplastischer Schläuche, die in der Blutverarbeitung, der biopharmazeutischen Produktion und in diagnostischen Arbeitsabläufen verwendet werden, aseptisch verschweißen.

Ausschluss vom Geltungsbereich: Aufgearbeitete oder nicht sterile industrielle Rohrschweißgeräte, die außerhalb regulierter Life-Science-Umgebungen eingesetzt werden, werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Schlauchmaterial

- Thermoplastisches Elastomer (TPE)

- PVC

- Silikon

- Sonstige

- Nach Betriebsmodus

- Automatisch

- Manuell

- Nach Anwendung

- Blutaufbereitung

- Biopharmazeutische Herstellung

- Diagnostiklabors

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Forschungs- und akademische Einrichtungen

- Auftragsherstellung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat (GKR)

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Die Analysten von Mordor befragten Geräteingenieure, Beschaffungsleiter in Blutzentren in Nordamerika, Europa und Asien sowie Vertragshersteller von Biologika, um die Durchsatzkennzahlen zu verfeinern und die vorläufigen Modellergebnisse zu validieren. Nachfolgende Erhebungen bei regionalen Händlern klärten die Aufschläge der Vertriebskanäle und die Garantieaustauschraten und stärkten das Vertrauen in die Betriebskostenkurven.

Desk Research

Wir begannen damit, öffentlich zugängliche Nachfragefaktoren, das jährliche Blutspendevolumen der WHO, die 510(k)-Zulassungen der FDA für Einweg-Schweißsysteme, die Produktionsindizes von Eurostat für die Biopharmazie und die ISO 3826-Normen für Blutbeutelanschlüsse zu erfassen. Unternehmensberichte, Investorendecks und Verbandsportale wie die International Society of Blood Transfusion lieferten zusätzliche Hinweise auf die jüngsten Lieferungen und Preise. Wo Umsatzaufteilungen fehlten, lieferten D&B Hoovers und Dow Jones Factiva ungefähre Umsatzspannen, auf denen unser Basisjahr basiert.

Eine sekundäre Durchsicht von Fachzeitschriften und Patentfamilien in Questel veranschaulichte die technologische Umstellung von manuellen auf automatische Geräte und half uns, Ersatzzyklen und ASP-Verschiebungen zu erkennen. Die oben zitierten Quellen veranschaulichen die Mischung; viele andere wurden herangezogen, um die Zahlen und die Konsistenz der Darstellungen zu überprüfen.

Marktgrößenbestimmung und -prognose

Wir verwenden ein Top-Down-Konstrukt. Aus den weltweit verarbeiteten Blutbeuteln, den Chargenzahlen der Bioreaktoren und den diagnostischen Testvolumina ergeben sich drei Nachfragepools, die dann mit den beobachteten Schweißungen pro Verfahren und den durchschnittlichen Verkaufspreisen multipliziert werden. Die Kalibrierung erfolgt anhand ausgewählter Bottom-up-Kontrollen, d. h. anhand von Stichproben von Lieferantenrechnungen und Versandprüfungen von Händlern. Zu den Schlüsselvariablen gehören (i) der Anteil der Schweißautomaten, (ii) die durchschnittlichen Schweißungen pro 100 Liter Zellkulturmedium, (iii) die durchschnittliche Lebensdauer der Geräte, (iv) die regionale Investitionsintensität und (v) die Verzögerungen bei der Einführung von Vorschriften. Eine multivariate Regression verknüpft diese Indikatoren mit den historischen Umsätzen und ergibt die Aussichten für 2025-2030, wobei die Szenarioanalyse Schocks in der Lieferkette oder in der Politik einbezieht, wenn Experten ein wesentliches Risiko sehen. Datenlücken in den Bottom-up-Rollen werden mit dem Median der ASPs aus bestätigten Transaktionen geglättet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, einen Analysten-Peer-Check, eine Freigabe durch den Senior Domain Lead und automatische Abweichungswarnungen gegenüber externen Handelsdaten. Die Berichte werden jährlich aktualisiert. Zwischenzeitliche Aktualisierungen erfolgen, wenn Rückrufe, größere Kapazitätserweiterungen oder Währungsschwankungen voreingestellte Schwellenwerte überschreiten. Vor der Auslieferung prüft ein Analyst die Daten des letzten Quartals, damit die Kunden einen möglichst aktuellen Überblick erhalten.

Wie die Marktgröße für sterile Schlauchschweißgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen ungleiche Geltungsbereiche, unterschiedliche ASP-Annahmen und unterschiedliche Aktualisierungsrhythmen anwenden. Für die Entscheidungsträger ist es gut, diese Abweichungen im Voraus zu erkennen.

Zu den wichtigsten Faktoren, die die Diskrepanz beeinflussen, gehören die Frage, ob manuelle Schweißer gezählt werden, ob Ersatzgeräte von den Erstinstallationsmengen getrennt werden und welches Jahr als Basisjahr gewählt wurde. Einige Herausgeber rollen auch die Wechselkurse für 2023 vor oder wenden pauschale Rabattfaktoren an, während Mordor die Wechselkurse vierteljährlich aktualisiert und die regionalen ASP-Unterschiede vor der Umrechnung beibehält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,79 MRD. USD (2025) | Mordor Intelligence | - |

| 2,71 MRD. USD (2025) | Globale Unternehmensberatung A | Ausgeschlossen sind Handschweißgeräte und kleine Kliniken, was zu einer geringeren Anzahl von Einheiten führt. |

| USD 2,62 B (2024) | Fachzeitschrift B | Verwendet älteres Basisjahr und statische Wechselkurse für 2024 ohne regionale ASP-Splits |

| 2,43 MRD. USD (2023) | Industrieverband C | Begrenzt den Geltungsbereich auf Krankenhäuser; Biopharma- und Forschungslabors sind ausgenommen |

Diese Unterschiede zeigen, warum der ausgewogene, variablenorientierte Ansatz von Mordor, der durch Gespräche mit den Endnutzern validiert und jedes Jahr aktualisiert wird, den zuverlässigsten Ausgangspunkt für die strategische Planung bietet.

Im Bericht beantwortete Schlüsselfragen

Welche regulatorischen Änderungen treiben derzeit die schnellste Einführung von sterilen Schlauchschweißgeräten voran?

Die überarbeitete EU-GMP Anlage 1 und die parallele FDA-Leitlinie zur Kontaminationskontrolle drängen Hersteller dazu, jede aseptische Verbindung zu automatisieren, wodurch Schweißgeräte zur standardmäßigen Compliance-Lösung werden.

Wie verändert die Einweg-Bioverarbeitung die Designanforderungen für Schweißgeräte?

Flexible, wegwerfbare Baugruppen erfordern Schweißgeräte, die mehrere Schlauchchemien identifizieren, schnelle Zykluswechsel durchführen und Parameter direkt in elektronische Chargenprotokolle protokollieren können.

Welche Anwendung weist die höchste Verbindungsfrequenz auf, und warum?

Die Produktion von Zell- und Gentherapien erfordert pro Charge deutlich mehr sterile Verbindungen als die herkömmliche Biologikaherstellung, da die Losgrößen klein und die Workflows geschlossen und patientenspezifisch sind.

Warum bevorzugen Anwender zunehmend automatische gegenüber manuellen Schweißgeräten?

Automatisierte Systeme reduzieren den Bedieneingriff, standardisieren die Schweißqualität und erzeugen prüfungsreife Daten, wodurch sowohl das Kontaminationsrisiko als auch der Dokumentationsaufwand reduziert werden.

Wie beeinflusst die Volatilität der TPE-Versorgung das Käuferverhalten?

Um Rohstoffunterbrechungen abzusichern, qualifizieren Endnutzer mehrere TPE-Qualitäten vor und bevorzugen Schweißgeräte mit programmierbaren Wärmeprofilen für schnelle Materialwechsel.

Welche strategische Rolle spielen CDMOs im Ökosystem für sterile Schlauchschweißgeräte?

Die pharmazeutische Auslagerung konzentriert die hochwertige Fertigung in spezialisierten Zentren, was Großeinkäufe fortschrittlicher Schweißgeräte antreibt und Branchenmaßstäbe für Validierungspraktiken setzt.

Seite zuletzt aktualisiert am: