Mikronetz-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.44 Milliarden US-Dollar |

| Marktgröße (2031) | 54.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.61% CAGR |

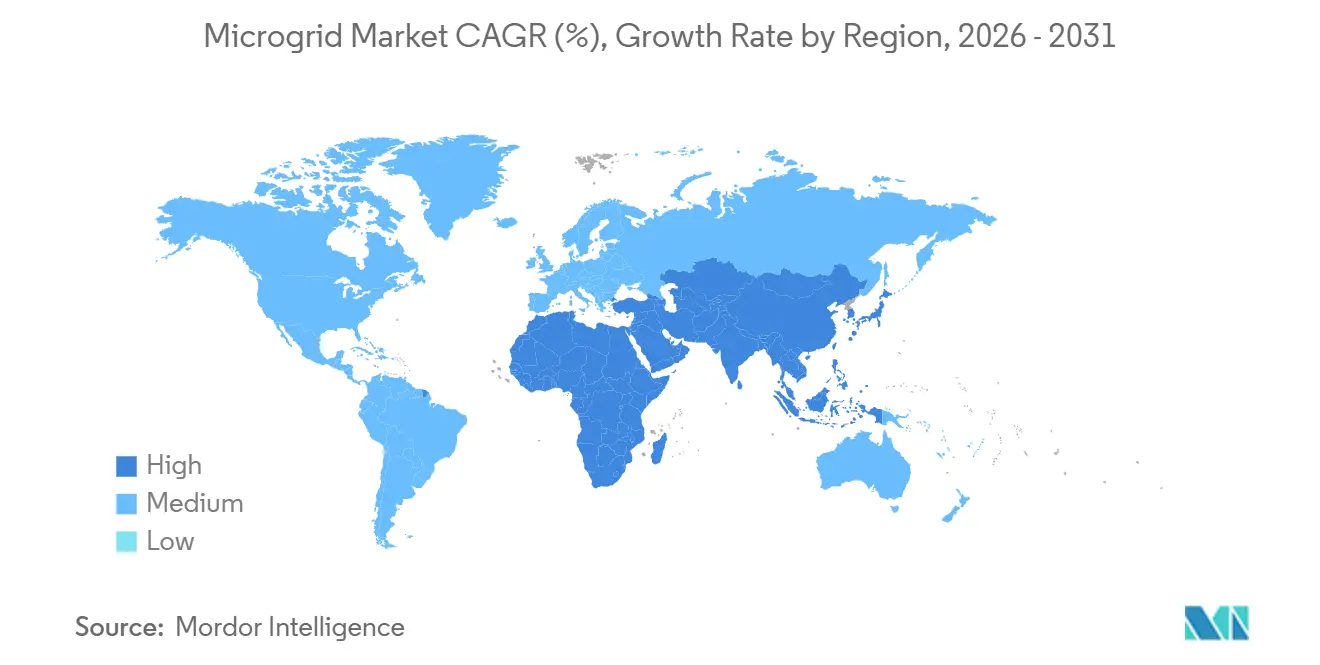

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mikronetz-Marktanalyse von Mordor Intelligence

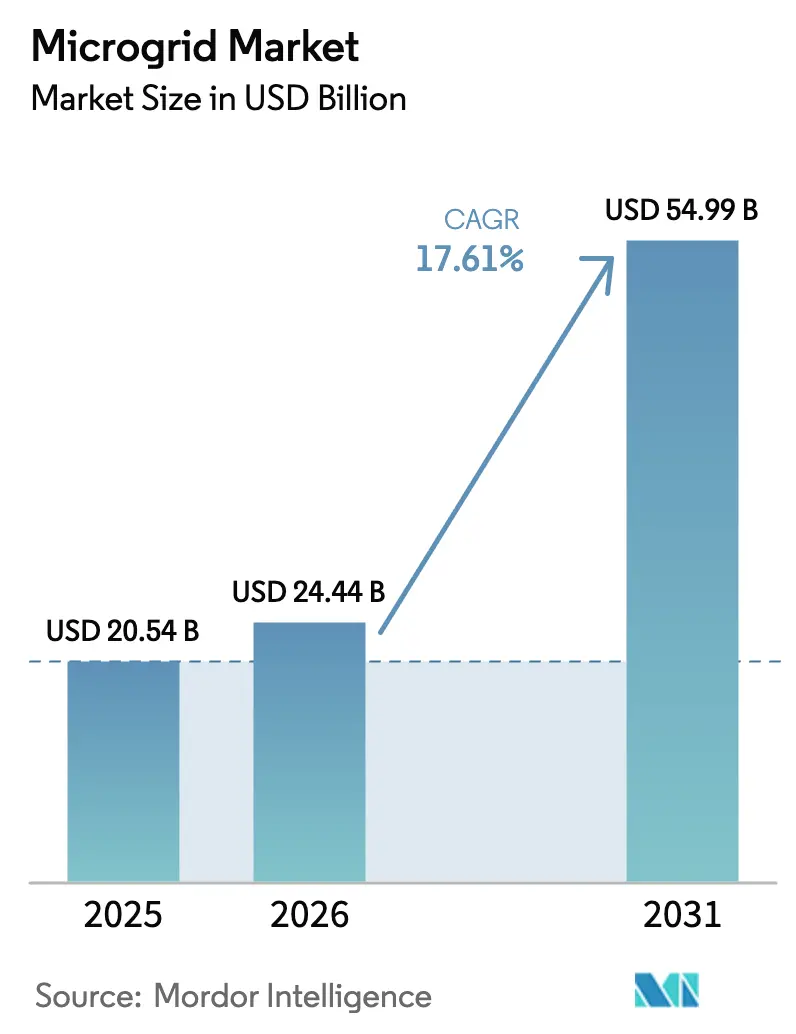

Die Mikronetz-Marktgröße soll von 20,54 Milliarden USD im Jahr 2025 auf 24,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 17,61 % über 2026–2031 voraussichtlich 54,99 Milliarden USD erreichen.

Hinter diesem Wachstum stehen sinkende Kosten für Wechselrichter und Batterien, netzbildende Technologie, die eine Durchdringung erneuerbarer Energien von über 90 % ermöglicht, sowie politische Vorgaben, die Resilienz nun direkt mit regulierten Renditen verknüpfen. Pilotprojekte von Versorgungsunternehmen skalieren zu vollständigen Projekten auf Leitungsebene, Militärbasen streben Netto-Null-Ziele an, und Software ist zur Margenstütze geworden, während sich Hardware zur Massenware entwickelt. Wachsende Waldbrandverbindlichkeiten im Westen der Vereinigten Staaten, Diesellogistik in Inselstaaten und der Bedarf an Schwarzstartfähigkeit in Rechenzentren stärken allesamt den Geschäftsfall für dezentrale, autarke Energiesysteme. Gemeinsam verlagern diese Kräfte die Projektfinanzierung weiterhin von förderungsgetriebenen Pilotprojekten hin zu strukturierten, leistungsbasierten Verträgen.

Wichtigste Erkenntnisse des Berichts

- Nach Konnektivität hielten netzgekoppelte Systeme im Jahr 2025 einen Mikronetz-Marktanteil von 62,3 %, während netzunabhängige Installationen bis 2031 voraussichtlich mit einem CAGR von 18,9 % wachsen werden.

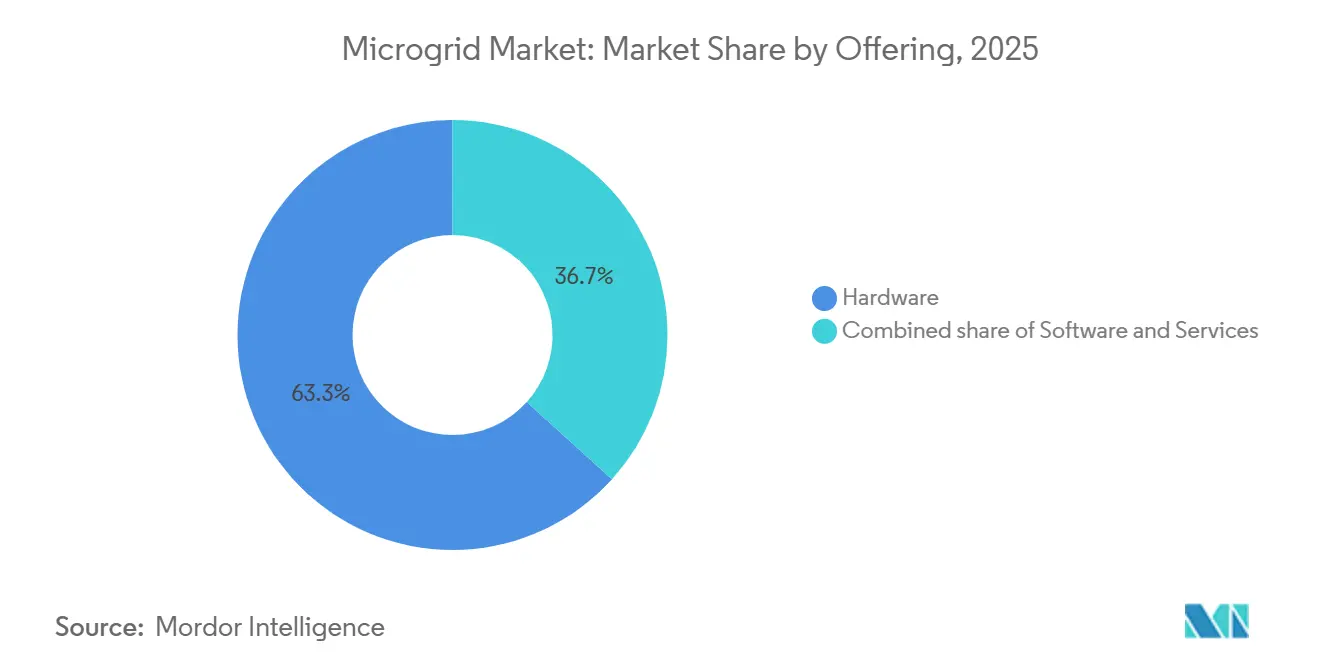

- Nach Angebot entfiel im Jahr 2025 auf Hardware ein Umsatzanteil von 63,3 % im Mikronetz-Markt; Softwareplattformen sollen bis 2031 mit einem CAGR von 22,3 % expandieren.

- Nach Energiequelle entfielen im Jahr 2025 auf Solarenergie (Photovoltaik) 37,9 % der Mikronetz-Marktgröße, mit einer prognostizierten Wachstumsrate von 18,5 % CAGR bis 2031.

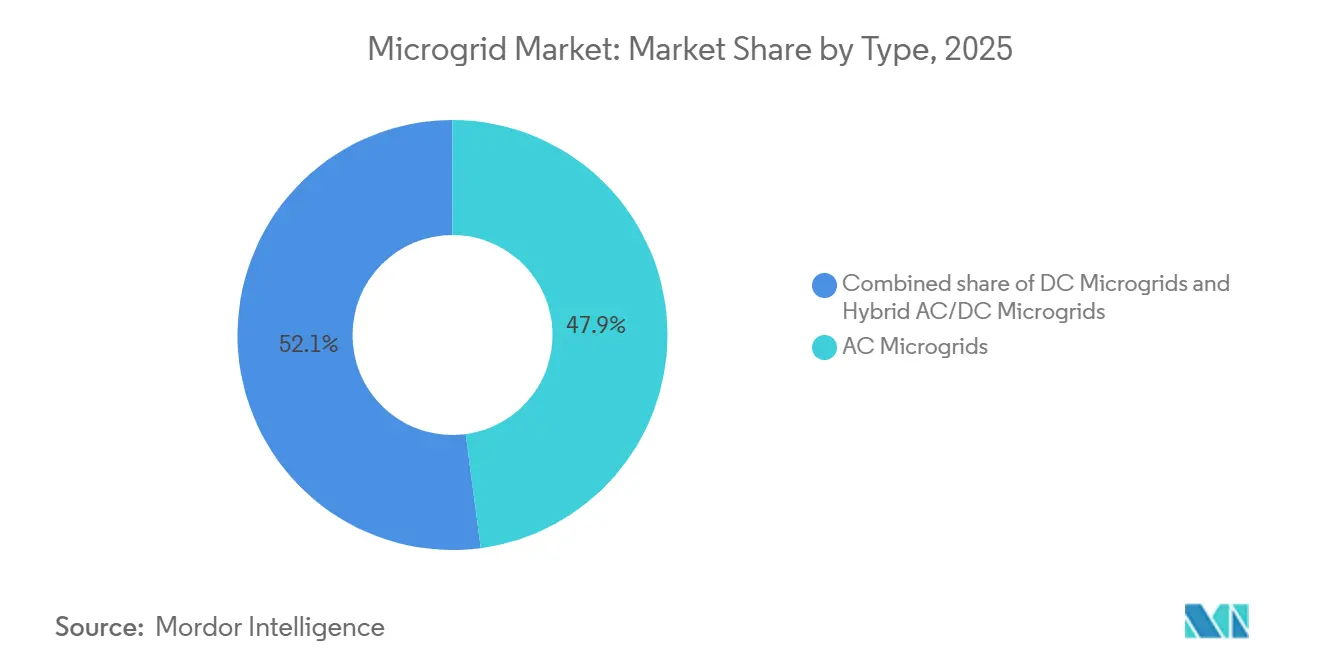

- Nach Typ stellten Wechselstrom-Mikronetze im Jahr 2025 47,9 % der Installationen im Mikronetz-Markt dar, während Hybrid-Wechselstrom/Gleichstrom-Mikronetze bis 2031 mit einem CAGR von 19,2 % wachsen sollen.

- Nach Leistungsbewertung entfiel auf das Segment 1–5 MW im Jahr 2025 ein Anteil von 42,7 % der Installationen, während das Segment 5–10 MW bis 2031 voraussichtlich mit einem CAGR von 20,1 % steigen wird, innerhalb der Mikronetz-Marktlandschaft.

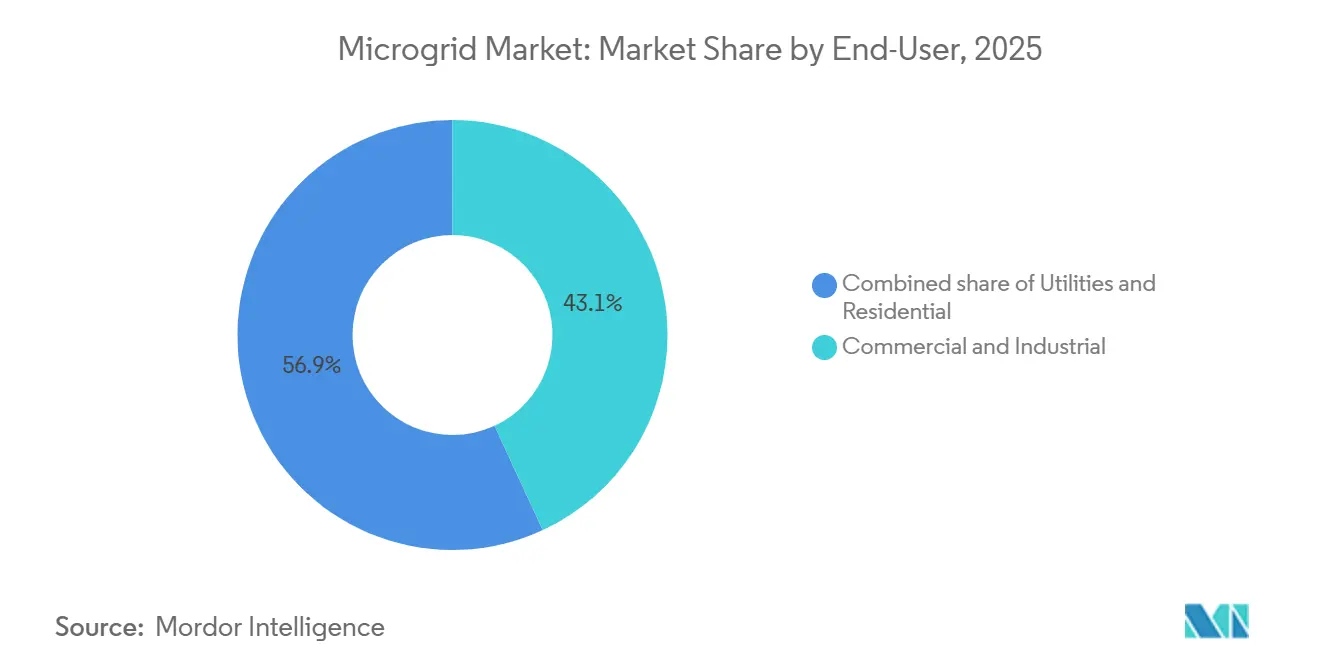

- Nach Endnutzer führten Gewerbe- und Industriekunden im Jahr 2025 mit 43,1 % der Nachfrage; Installationen von Versorgungsunternehmen im Mikronetz-Markt sollen bis 2031 mit einem CAGR von 21,0 % steigen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,6 %; der Asien-Pazifik-Raum im Mikronetz-Markt ist mit einem CAGR von 23,7 % für das weltweit höchste Wachstum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mikronetz-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte ländliche Elektrifizierung in Afrika und Südasien | 3.2% | Subsahara-Afrika, Indien, Bangladesch, ASEAN-Übertragungseffekte | Mittelfristig (2–4 Jahre) |

| IT/OT-Konvergenz fördert fortschrittliche Mikronetz-Regler in Nordamerika | 2.8% | Nordamerika und EU, frühe Einführung in Australien | Kurzfristig (≤ 2 Jahre) |

| Modulare „Box”-Mikronetze für die Katastrophenwiederherstellung auf karibischen Inseln | 1.4% | Karibik, Pazifikinseln, küstennahes Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Von Versorgungsunternehmen geleitete Programme zur Gemeinschaftsresilienz in den USA und Australien | 3.5% | Vereinigte Staaten (Kalifornien, Texas, Florida), Australien (New South Wales, Victoria) | Mittelfristig (2–4 Jahre) |

| Netzbildende Wechselrichter ermöglichen über 90 % erneuerbare Energien in nordischen Märkten | 2.9% | Nordische Länder, Deutschland, Vereinigtes Königreich, Übertragungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verteidigungsfinanzierte Netto-Null-Basen treiben Hybrid-Mikronetze voran (NATO und INDOPACOM) | 2.1% | Vereinigte Staaten, NATO-Europa, Japan, Südkorea, Guam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte ländliche Elektrifizierung in Afrika und Südasien

Daten der Weltbank zeigen, dass zwischen 2020 und 2024 in 34 afrikanischen Ländern 8.700 Mini-Netze für 4,1 Millionen Menschen installiert wurden, doch 600 Millionen Einwohner haben noch immer keinen zuverlässigen Zugang zu Strom; diese ungedeckte Nachfrage stellt bis 2030 eine Investitionslücke von 42 Milliarden USD im Mikronetz-Markt dar.[1] Die Internationale Finanz-Corporation mobilisierte zwischen 2024 und 2025 500 Millionen USD an gemischter Finanzierung und senkte die Kapitalkosten für Entwickler in Nigeria und Kenia um sechs Prozentpunkte. Das indische Ministerium für neue und erneuerbare Energien veranschlagte für 2024–2025 34,4 Milliarden INR (413 Millionen USD) für die Solarisierung von 200.000 landwirtschaftlichen Pumpen, wodurch jährlich 1,2 Milliarden Liter Diesel verdrängt werden. Die Infrastructure Development Company Limited in Bangladesch finanzierte 2024 zusätzlich 1.850 solare Mini-Netze, während die Asiatische Entwicklungsbank 2025 1,1 Milliarden USD für Hybridsysteme in Süd- und Südostasien bereitstellte. Zusammen senken diese Initiativen die Kapitalkosten und verkürzen die Bauzyklen für netzunabhängige Mikronetze, die teuren Dieselkraftstoff ersetzen.

IT/OT-Konvergenz fördert fortschrittliche Mikronetz-Regler in Nordamerika

Die National Electrical Manufacturers Association veröffentlichte den Standard US 80056-2024, der ein gemeinsames Datenmodell für den bidirektionalen Austausch zwischen Betriebstechnologiegeräten und IT-Unternehmenssystemen zur Unterstützung des Mikronetz-Marktes schafft.[2]National Electrical Manufacturers Association, „US 80056-2024 Standard”, nema.org Infolgedessen integrieren Mikronetz-Regler nun Wettervorhersagen, Großhandelspreis-Signale und Gebäudemanagementsystemeingaben, um den Einsatz alle 15 Minuten zu optimieren. Schneider Electrics EcoStruxure Microgrid Advisor senkte die Spitzenlastgebühren bis Mitte 2025 an 47 US-Standorten um 23 %, während ABBs Ability Energy Manager direkt mit Enterprise-Resource-Planning-Suiten verknüpft ist, um Nachfragesteuerungsgebote im Kapazitätsmarkt von PJM zu automatisieren. Die Cybersicherheit bleibt jedoch uneinheitlich: Ein Audit des National Institute of Standards and Technology aus dem Jahr 2024 stellte fest, dass bei 62 % der untersuchten Projekte eine einheitliche Authentifizierung fehlt. Die Standardisierung beschleunigt die Einführung von Reglern, erhöht jedoch die Anforderungen an die Compliance.

Modulare „Box”-Mikronetze für die Katastrophenwiederherstellung auf karibischen Inseln

Containerisierte Solar-plus-Speicher-Systeme, die per Luftfracht transportiert und innerhalb von 72 Stunden in Betrieb genommen werden können, sind zur Standard-Resilienzlösung in hurrikangefährdeten Regionen im Mikronetz-Markt geworden. BoxPower installierte 2024–2025 14 solcher Einheiten in Puerto Rico, jede mit 50 kW und 200 kWh Speicher, und erzielte während des Tropensturms Ernesto eine Verfügbarkeit von 98 %. Das Oak Ridge National Laboratory vernetzte 12 Dachflächenanlagen und drei Batteriespeicher zu einem 1,2-MW-Gemeinschaftsmikronetz, das während desselben Ereignisses in Betrieb blieb. Die US-Bundesbehörde für Katastrophenschutz leitete 2024 428 Millionen USD aus dem Hazard Mitigation Grant-Programm für Inselenergieprojekte um, da gelieferter Diesel 1,20–1,80 USD pro Liter kostet und in Krisenzeiten oft tagelang auf sich warten lässt.

Von Versorgungsunternehmen geleitete Programme zur Gemeinschaftsresilienz in den USA und Australien

Kaliforniens Self-Generation Incentive Program zahlte von 2021 bis 2025 1,8 Milliarden USD aus, wobei 43 % für benachteiligte Gemeinschaften vorgesehen waren; die durchschnittliche Projektgröße stieg in diesem Zeitraum im Mikronetz-Markt von 3,2 MW auf 6,7 MW. Das Microgrid Incentive Program von Pacific Gas & Electric bietet 200 USD pro kW für Systeme, die kritische Einrichtungen versorgen, mit dem Ziel, bis 2027 500 MW neue Kapazität zu schaffen. Australien spiegelt diesen Trend wider: New South Wales finanzierte 2024–2025 11 Gemeinschaftsbatterieprojekte mit insgesamt 47 MWh, während Victoria 88,5 Millionen AUD für 100 Nachbarschaftsbatterien in brandgefährdeten Gebieten bereitstellte. Diese Programme positionieren Versorgungsunternehmen als Resilienzanbieter und eröffnen neue regulierte Renditepfade.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Vorschriften verlangsamen Netzanschlussgenehmigungen in US-Bundesstaaten | -1.8% | Vereinigte Staaten (Variation auf Bundesstaatenebene), erste Anzeichen in Kanada | Kurzfristig (≤ 2 Jahre) |

| Risiko der Subventionsrückforderung im indischen PM-KUSUM-Programm | -1.2% | Indien (national), Übertragungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Lithium-Ionen-Batterien stört die CAPEX-Planung 2024–25 | -1.5% | Global, akut in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Cybersicherheitsstandards für Multi-Anbieter-Projekte | -0.9% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Vorschriften verlangsamen Netzanschlussgenehmigungen in US-Bundesstaaten

Die FERC-Anordnung 2023 rationalisierte die Einspeisewarteschlangen, doch die Prozesse auf Bundesstaatenebene weichen im Mikronetz-Markt weiterhin voneinander ab: Kaliforniens Cluster-Studien verkürzten die mittlere Genehmigungszeit 2024 auf 18 Monate, während Texasʼ serielle Studie 142 GW in der Warteschlange ließ.[3]Federal Energy Regulatory Commission, „Order 2023 Generator Interconnection Reform”, ferc.gov New York besteht nun darauf, dass Mikronetze über 5 MW synthetische Trägheit bereitstellen, was 23 Projekte mit insgesamt 87 MW verzögert. Florida verhängte im August 2024 ein einjähriges Moratorium für neue Anträge und fror damit 1,2 Milliarden USD geplanter Investitionen ein. Bis zur Angleichung der Bundesstaatenvorschriften werden Entwickler absichern, indem sie hinter dem Zähler liegende Systeme oder Märkte mit klareren Regeln bevorzugen.

Risiko der Subventionsrückforderung im indischen PM-KUSUM-Programm

Das Ministerium für neue und erneuerbare Energien forderte 2024 2,8 Milliarden INR von leistungsschwachen Projekten zurück und setzte dabei eine Regel durch, nach der die Erzeugung innerhalb von 12 Monaten 85 % der prognostizierten Leistung im Mikronetz-Markt erreichen muss.[4]Ministerium für neue und erneuerbare Energien, „PM-KUSUM-Programmrichtlinien”, mnre.gov.in Von der Liste gestrichene Wechselrichtermarken erhöhten die Ersatzkosten, während Rajasthan und Uttar Pradesh die Subventionszeiträume von 90 auf 210 Tage verlängerten. Eine Analyse der Asiatischen Entwicklungsbank zeigt, dass die daraus resultierende Unsicherheit die durchschnittlichen Kapitalkosten 2025 um 120 Basispunkte erhöhte und damit die Renditen für Eigenkapitalinvestoren schmälerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivität: Netzresilienz treibt die Einführung des Dual-Mode-Betriebs voran

Netzgekoppelte Konfigurationen hielten 2025 einen Anteil von 62,3 % der Installationen und bieten Versorgungsunternehmen kostengünstige Alternativen zu teuren Übertragungsausbauten sowie Einnahmen aus Hilfsdiensten im Mikronetz-Markt. Netzunabhängige Systeme bleiben die Lebensader für 733 Millionen Menschen ohne zuverlässige Stromversorgung, hauptsächlich in Subsahara-Afrika und Südasien. Netzunabhängige Anlagen erzielen höhere interne Renditen, wo Dieselkosten 1,40 USD pro Liter übersteigen und Übertragungstarife sich 0,04 USD pro kWh nähern. Bei netzgekoppelten Projekten fügt die Teilnahme am Kapazitätsmarkt – beispielsweise der PJM-Clearing-Preis von 269,92 USD pro MW-Tag – einen zusätzlichen Einkommensstrom hinzu, der die Amortisationszeit verkürzt.

Hybride Konnektivität liegt nun zwischen den beiden Modellen im Mikronetz-Markt. Puerto Rico schreibt automatische Umschaltung für Mikronetze über 5 MW vor, während Kaliforniens aktualisierte Regel 21 intelligente Wechselrichter verlangt, die Spannungs- und Frequenzstörungen überbrücken. Satelliten-Backhaul, häufig über Starlink, senkt die Wartungskosten durch Ferndiagnose an Hunderten von afrikanischen Standorten. In allen Regionen entwickelt sich die Inselbetriebsfähigkeit von einem optionalen Merkmal zu einer Projektanforderung.

Nach Angebot: Software gewinnt Marge, während Hardware zur Massenware wird

Hardware stellte 2025 noch immer 63,3 % des Mikronetz-Marktumsatzes dar, doch Lithium-Ionen-Batterien und Photovoltaikmodule werden weiterhin günstiger und komprimieren die Integratoren-Margen. Software hingegen erzielt nun Bruttomargen von 25 % bis 35 % und soll mit einem CAGR von 22,3 % expandieren. Maschinenlernbasierter Einsatz kann Einnahmen steigern, indem Lade-Entlade-Zyklen gegen 15-Minuten-Großhandelspreise und Spitzenlastfenster optimiert werden. Als-Dienstleistungs-Verträge sind entstanden: Engie behält das Anlageneigentum und verkauft Strom unterhalb des Netztarifs, was den Investitionsaufwand der Kunden senkt. Leistungsbasierte Betriebsvereinbarungen mit Verfügbarkeitsgarantien über 98 % sind nun Standard bei öffentlichen Ausschreibungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Energiequelle: Solarenergie überholt, aber Hybridstrategien dominieren

Solarenergie (Photovoltaik) hielt 2025 dank Modulpreisen unter 0,18 USD pro Watt und dauerhafter Steuergutschriften einen Anteil von 37,9 % der installierten Kapazität. Kraft-Wärme-Kopplung bleibt für Standorte mit Wärmebedarf entscheidend, während Dieselgeneratoren in netzunabhängigen Umgebungen unverzichtbare Schwarzstart- und Spitzenlastunterstützung bieten. Brennstoffzellen, angeführt von Festoxid-Designs, sind die am schnellsten wachsende Nische, insbesondere für Rechenzentren, die eine Verfügbarkeit von fünf Neunen benötigen. Die meisten Neubauten setzen auf hybride Kombinationen – Solar gepaart mit Speicher oder Diesel – und balancieren Kapitalkosten mit Regelbarkeit und Resilienz.

Nach Typ: Hybrid-Wechselstrom/Gleichstrom-Architekturen bedienen aufkommende Gleichstromlasten

Wechselstrom-Mikronetze machten 2025 47,9 % der Installationen aus, verwurzelt in der bestehenden Gebäudeverkabelung und den Praktiken der Versorgungsunternehmen innerhalb der breiteren Mikronetz-Marktlandschaft. Hybrid-Wechselstrom/Gleichstrom-Systeme wachsen jedoch jährlich um 19,2 %, da Rechenzentren und Schnellladestationen für Elektrofahrzeuge native Gleichstromkopplung bevorzugen, die Wechselrichterverluste eliminiert. IEEE 2030.10 empfiehlt 380 V Gleichstrom für gewerbliche Anwendungen und 48 V Gleichstrom für Wohngebäude. Militärische Anlagen und Telekommunikationstürme sind ebenfalls auf hybride Topologien umgestiegen, um Solar, Batterien und vorhandene Dieselaggregate zu integrieren und gleichzeitig die Kompatibilität mit bestehenden Verteilungsanlagen zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsbewertung: Gemeinschaftsgroße Projekte beschleunigen sich

Systeme mit einer Leistung von 1 MW bis 5 MW erfassten 2025 42,7 % der Projekte und entsprechen dem Bedarf von Krankenhäusern, Campussen und leichten Industrieparks. Das Segment 5 MW bis 10 MW zeigt jedoch mit einem CAGR von 20,1 % das schnellste Wachstum, da Versorgungsunternehmen kritische Lasten über mehrere Einrichtungen hinweg bündeln. Modulares Komponentendesign ermöglicht eine schrittweise Erweiterung, während niedrigere Batteriepreise den Break-even-Schwellenwert für Speicher im Versorgungsmaßstab gesenkt haben. Über 10 MW bleiben längere Netzanschlusswarteschlangen ein Hindernis, doch Skaleneffekte verbessern die Kapitaleffizienz für Entwickler, die bereit sind, Studien auf Übertragungsebene zu durchlaufen.

Nach Endnutzer: Versorgungsunternehmen wechseln vom Pilotprojekt zum Portfolio

Gewerbe- und Industrieanlagen trieben 2025 43,1 % der Nachfrage im Mikronetz-Markt an, hauptsächlich um Betriebszeiten zu sichern und Spitzenlastgebühren zu vermeiden. Versorgungsunternehmen betrachten Mikronetze nun als regulierte Anlagen, die kostspielige Infrastruktur aufschieben und das Waldbrandrisiko mindern, was ihren prognostizierten CAGR von 21,0 % antreibt. Die Akzeptanz im Wohnbereich bleibt bescheiden, obwohl Aggregationen virtueller Kraftwerke – wie Teslas 4.000-Einheiten-Flotte in Kalifornien – auf zukünftige Skalierung hindeuten. Krankenhäuser müssen nun gemäß überarbeiteten Regeln der Joint Commission eine 96-stündige Notstromversorgung gewährleisten, was die Einführung von Mikronetzen im Gesundheitswesen beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 38,6 % der Installationen, unterstützt durch einen Förderaufwand von 1,8 Milliarden USD in Kalifornien und Mandate des Verteidigungsministeriums für Netto-Null-Basen. Kanada finanzierte zwischen 2024 und 2025 18 von indigenen Gemeinschaften geleitete Mikronetze, und Mexikos wiedereröffneter Markt für dezentrale Erzeugung löste 67 MW an Industrieprojekten aus. Fragmentierung der Vorschriften auf Bundesstaatenebene bleibt der führende Engpass südlich der Grenze.

Der Asien-Pazifik-Raum ist mit einem CAGR von 23,7 % bis 2031 die am schnellsten wachsende Region. Indiens PM-KUSUM-Programm solarisiert landwirtschaftliche Pumpen in großem Maßstab, Japan setzt Post-Fukushima-Resilienzstandards durch, und Chinas 14. Fünfjahresplan zielt auf 50 GW dezentrale Solarenergie in Grenzprovinzen ab. Südostasiatische Inseln ersetzen teure Dieselimporte durch Solar-Batterie-Systeme, während Australiens Nachbarschaftsbatterie-Initiativen Waldbrandminderung mit Gemeinschaftsspeicherung verbinden.

Europa mit einem Marktanteil von 22 % im Jahr 2025 ist Vorreiter bei netzbildender Technologie: Finnlands 90-MW-Batterie liefert synthetische Trägheit, und Schweden hat ein 200-MW-Projekt vergeben. Fördermaßnahmen im Vereinigten Königreich und in Spanien beschleunigen Gemeinschaftsbatterien auf Inseln und in schwachen Netzen. Cybersicherheitsrichtlinien gemäß NIS2 erhöhen die Compliance-Kosten, verbessern jedoch die Betreiberbereitschaft.

Südamerika und der Nahe Osten & Afrika zusammen machen 18 % der Installationen aus, verzeichnen jedoch ein Wachstum von nahezu 20 %. Brasilien nutzt Biomasse als Rohstoff, Argentinien belebt RenovAr wieder, und Kolumbien kartiert 340 netzunabhängige Gemeinschaften. Am Golf setzen Ölunternehmen Hybridsysteme ein, um den Dieselverbrauch zu senken, während südafrikanische Versorgungsunternehmen private Mikronetze genehmigen, um chronische Lastabwürfe auszugleichen.

Wettbewerbslandschaft

Die 10 größten Anbieter im Mikronetz-Markt kontrollieren rund 45 % des globalen Umsatzes, was eine moderat fragmentierte Struktur widerspiegelt. Vertikalintegratoren – ABB, Siemens, Schneider Electric – bündeln Hardware mit proprietären Reglern und langfristigen Serviceverträgen. Softwarespezialisten wie Heila Technologies differenzieren sich durch KI-basierten Einsatz, der die Abregelung um nahezu ein Fünftel reduzieren kann. Ausschreibungen für Verteidigung und Katastrophenwiederherstellung bevorzugen schlüsselfertige Anbieter wie Ameresco, die EPC-Ausführung mit 20-jährigen Leistungsgarantien kombinieren. Aufkommende Ansätze konzentrieren sich auf Upgrades netzbildender Wechselrichter, Cybersicherheitsüberlagerungen und Energie-als-Dienstleistungs-Modelle auf Basis von Kilowattstunden. Jüngste Fusionen und Übernahmen sahen Siemens den Ladestationsintegrator Heliox übernehmen, während Eaton eine Mehrheitsbeteiligung an Runstone Technology erwarb, um seine Präsenz im chinesischen Segment für dezentrale Energie zu stärken. Standardaktualisierungen – IEEE 1547-2018 und IEC 62443 – drängen unterkapitalisierte Komponentenlieferanten aus dem Markt und konsolidieren den Anteil bei Unternehmen mit eigener Leistungselektronik- und Cybersicherheitskompetenz.

Marktführer der Mikronetz-Branche

-

ABB Ltd

-

Siemens AG

-

Schneider Electric SE

-

General Electric Company

-

Eaton Corporation PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Siemens erweiterte seine Microsoft-Partnerschaft unter Siemens Xcelerator, um die Edge-to-Cloud-Datenintegration für Mikronetz-Analysen zu verbessern.

- März 2025: Schneider Electric und das Weingut Domaine Carneros installierten EcoStruxure Microgrid, wodurch 375 tCO₂ eingespart und jährlich 70.000 USD gespart werden.

- Januar 2025: Schneider Electric und The Mobility House lancierten eine Flotten-Elektrofahrzeug-Ladelösung, die sich in standortinterne Mikronetze integriert.

- Oktober 2024: Das DOE GRIP-Programm stellte über 600 Millionen USD für Netzzuverlässigkeitsprojekte in von Hurrikanen betroffenen Regionen bereit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Mikronetz-Markt als den gesamten jährlichen Umsatz, der aus zweckgebundenen, digital gesteuerten Stromnetzen generiert wird, die dezentrale Energieressourcen, Speicher, Lasten und einen intelligenten Regler innerhalb eines klar abgegrenzten elektrischen Fußabdrucks kombinieren und nach Belieben vom öffentlichen Versorgungsnetz getrennt und wieder verbunden werden können. Solche Systeme können Campusanlagen, Gemeinden, Industriestandorte oder abgelegene Standorte versorgen und werden in US-Dollar gemessen, vom Werkstor bis zur Inbetriebnahme.

Ausschluss aus dem Geltungsbereich: Temporäre Diesel- oder Gasgeneratoren, die für kurzfristige Stromversorgung auf Baustellen oder Veranstaltungen gemietet werden, werden nicht berücksichtigt.

Segmentierungsübersicht

-

Nach Konnektivität

- Netzgekoppelte Mikronetze

- Netzunabhängige/Inselbetriebs-Mikronetze

-

Nach Angebot

- Hardware (Stromerzeugungsanlagen, Energiespeichersysteme, Stromwandler und Wechselrichter sowie Regler)

- Software (Energiemanagementsysteme und Mikronetz-Regler)

- Dienstleistungen (Planung, Beschaffung und Bau (EPC), Betrieb und Wartung (O&M) sowie Beratung und Consulting)

-

Nach Energiequelle

- Solarenergie (Photovoltaik)

- Kraft-Wärme-Kopplung (Erdgas)

- Dieselgeneratoren

- Wind

- Brennstoffzellen

- Sonstige (Biomasse, Wasserkraft)

-

Nach Typ

- Wechselstrom-Mikronetze

- Gleichstrom-Mikronetze

- Hybrid-Wechselstrom/Gleichstrom-Mikronetze

-

Nach Leistungsbewertung

- Unter 1 MW

- 1 bis 5 MW

- 5 bis 10 MW

- Über 10 MW

-

Nach Endnutzer

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

-

Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Teams befragen Versorgungsplaner, EPC-Auftragnehmer, Regler-Anbieter und Standortbetreiber in Nordamerika, Europa, Asien-Pazifik und aufstrebenden Inselnetzen. Diese Gespräche überprüfen tatsächliche Installationskosten, Verfügbarkeitsziele, Software-Lizenzmodelle und regionale Anreizstrukturen und ermöglichen es uns, Annahmen zu verfeinern, die durch reine Schreibtischarbeit allein nicht geklärt werden können.

Desk Research

Unsere Analysten beginnen mit öffentlichen Quellen, die Angebots-, Nachfrage- und Politiksignale verankern. Statistiken des US Department of Energy, der IEA, IRENA und Eurostat skizzieren die installierte dezentrale Erzeugung und Speicherung. Netzausfallprotokolle aus DOE OE-417, Projekt-Tracker der Weltbank und der Microgrid Resources Coalition, Patenttrends in Questel sowie begutachtete Fachbeiträge in IEEE Xplore zeigen die Technologieakzeptanz und Kostenkurven auf. Unternehmens-10-Ks, Investorenpräsentationen und kuratierte Nachrichtenfeeds in Dow Jones Factiva sowie Finanz-Snapshots in D&B Hoovers runden die kommerzielle Intelligenz ab. Die oben genannten Quellen veranschaulichen, erschöpfen jedoch nicht das sekundäre Korpus, das wir prüfen.

Ein zweiter Durchlauf extrahiert Preisbenchmarks für wichtige Hardware (Lithium-Ionen-Racks, Wechselrichter, Schaltanlagen) und Einsatzzahlen nach Kapazitätsband, was uns Basisverhältnisse für spätere Modellschritte liefert.

Marktgröße & Prognose

Wir führen einen kombinierten Top-down- und Bottom-up-Prozess durch. Zunächst rekonstruieren nationale Produktions-, Import- und geförderte Projektdaten den globalen Ausgabenpool; die Ergebnisse werden anschließend durch Stichproben von Lieferanten-Rollups und typische Mikronetz-Durchschnittsverkaufspreise multipliziert mit verifizierten Megawatt-Zuwächsen gegengeprüft. Zu den Schlüsselvariablen gehören Speicher $/kWh, Solar-plus-Speicher-Durchdringungsraten, Budgets für Resilienzprogramme, durchschnittliche Mikronetgröße nach Endnutzer, regulatorische Fördermittelauszahlungen und Campus-Elektrifizierungsraten, die jeweils mit multivariater Regression projiziert werden. Die Szenarioanalyse berücksichtigt Währungsschwankungen und das Auslaufen von Anreizen, und etwaige Bottom-up-Lücken werden durch eine dreiseitige Triangulation an die Top-down-Obergrenze angeglichen.

Datenvalidierung & Aktualisierungszyklus

Jeder Modelllauf durchläuft Anomaliefilter, Varianzprüfungen und eine interne Peer-Review innerhalb der Energiepraxis vor der Freigabe. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch politische Schocks, große Ausschreibungsvergaben oder Technologiepreisschwankungen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste geprüfte Einschätzung erhalten.

Warum unsere Mikronetz-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt mit unterschiedlichen Kapazitätsschwellen, Währungsbasen oder Aktualisierungsrhythmen aufteilen. Unsere disziplinierte Bereichsauswahl und der jährliche Aktualisierungsrhythmus minimieren diese blinden Flecken.

Zu den wesentlichen Treibern von Abweichungen gehören die Frage, ob nur Hardware oder schlüsselfertige EPC-Leistungen gezählt werden, die Behandlung von Controller-Software-Umsätzen sowie unterschiedliche ASP-Trajektorien für Speicher nach den Preisrückgängen ab 2027. Mordor berichtet über die gesamten Lösungsausgaben, während einige Verlage Elemente hinzufügen oder weglassen, was ihre Gesamtwerte nach oben oder unten verschiebt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 20,54 Mrd. (2025) | Mordor Intelligence | - |

| USD 43,47 Mrd. (2025) | Global Consultancy A | Schließt Software-O&M aus, wendet einen höheren Volumenmultiplikator für 1–5 MW an |

| USD 87,17 Mrd. (2024) | Industry Association B | Zählt versorgungsgroße Hybridanlagen ohne Inselbildungssteuerung |

| USD 11,86 Mrd. (2024) | Regional Consultancy C | Begrenzt den Geltungsbereich auf <=50 MW Kapazität und fünf Kerngeografien |

Der Vergleich zeigt, dass nach Bereinigung unterschiedlicher Einschlüsse Mordors ausgewogene, transparente Basislinie der reproduzierbarste Ausgangspunkt für die strategische Planung bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Mikronetz-Markt bis 2031 wachsen?

Der Markt soll mit einem CAGR von 17,61 % expandieren und von 24,44 Milliarden USD im Jahr 2026 auf 54,99 Milliarden USD bis 2031 steigen.

Welche Konnektivitätskonfiguration dominiert die aktuellen Installationen?

Netzgekoppelte Systeme führen mit 62,3 % der Installationen im Jahr 2025, obwohl netzunabhängige Projekte in Regionen ohne zuverlässige Versorgungsdienstleistungen schnell wachsen.

Warum gewinnen Hybrid-Wechselstrom/Gleichstrom-Mikronetze an Bedeutung?

Rechenzentren und Schnellladestationen für Elektrofahrzeuge bevorzugen native Gleichstromschnittstellen, die Umwandlungsverluste reduzieren, was einen CAGR von 19,2 % für hybride Architekturen antreibt.

Welche Rolle spielen Versorgungsunternehmen bei neuen Mikronetz-Investitionen?

Versorgungsunternehmen skalieren gemeinschaftsgroße Systeme, um Übertragungsausbauten aufzuschieben und das Waldbrandrisiko zu mindern, was diesem Segment einen prognostizierten CAGR von 21,0 % verleiht.

Welche Region zeigt das schnellste Marktwachstum?

Der Asien-Pazifik-Raum führt mit einem CAGR von 23,7 % bis 2031, angetrieben durch Programme zur ländlichen Elektrifizierung in Indien und Japans Mandate für dezentrale Energie.

Seite zuletzt aktualisiert am: