Marktgröße und Marktanteil für orale Antidiabetika in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

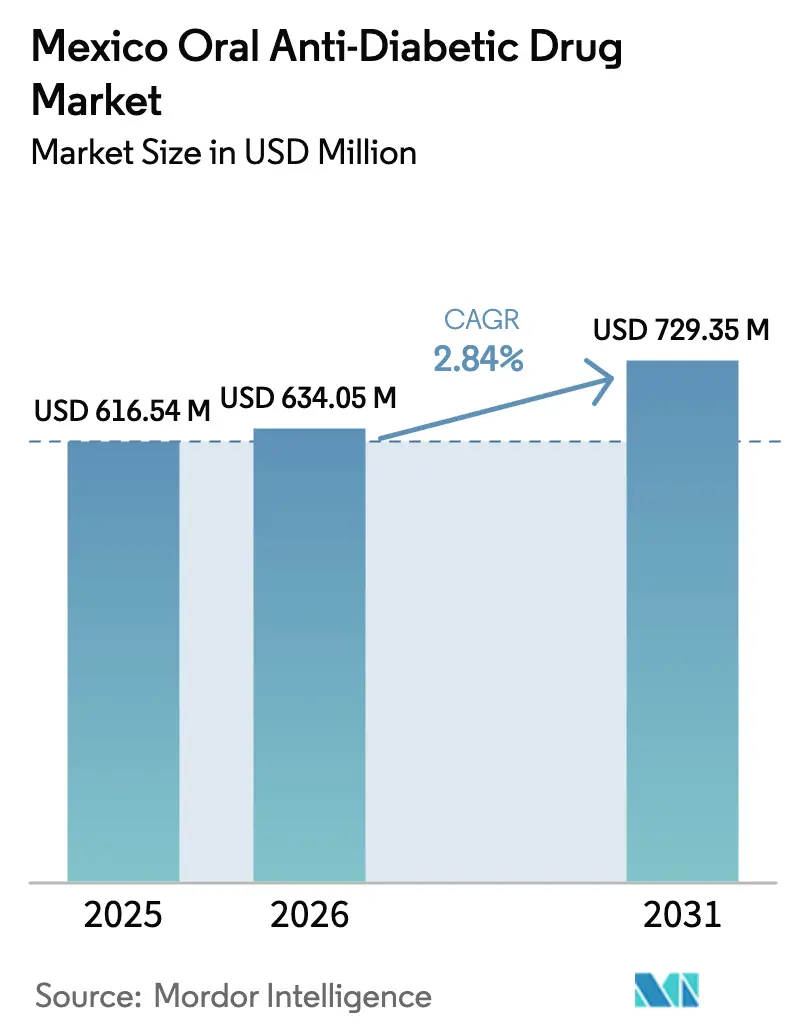

| Marktgröße im Basisjahr (2025) | 616.54 Millionen US-Dollar |

| Marktgröße (2026) | 634.05 Millionen US-Dollar |

| Marktgröße (2031) | 729.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für orale Antidiabetika in Mexiko von Mordor Intelligence

Die Marktgröße für orale Antidiabetika in Mexiko wurde im Jahr 2025 auf 616,54 Millionen USD geschätzt und wird voraussichtlich von 634,05 Millionen USD im Jahr 2026 auf 729,35 Millionen USD bis 2031 wachsen, mit einer CAGR von 2,84 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da Präsidentin Claudia Sheinbaums Programm „Apotheken für das Wohlbefinden” mit der landesweiten kostenlosen Medikamentenabgabe an einkommensschwache Haushalte beginnt und damit die Einlösequoten von Rezepten verbessert. Mexiko weist die sechsthöchste Diabetesprävalenz weltweit auf und wird bis 2030 voraussichtlich auf Platz sieben rangieren, was den Gesundheitsbudgets dauerhaften Druck auferlegt. Alternde Bevölkerungsstrukturen, steigende Fettleibigkeit und rasche Urbanisierung fördern die kontinuierliche Einnahme oraler Therapien, während im Februar 2025 unterzeichnete Patentverknüpfungsreformen die Genehmigungsverfahren verkürzen und Innovationspipelines anziehen. Dennoch dämpfen Preisobergrenzen für essentielle Arzneimittel, die Importabhängigkeit bei pharmazeutischen Wirkstoffen (APIs) und die Verbreitung von Fälschungsprodukten das Umsatzwachstum.

Wichtigste Erkenntnisse des Berichts

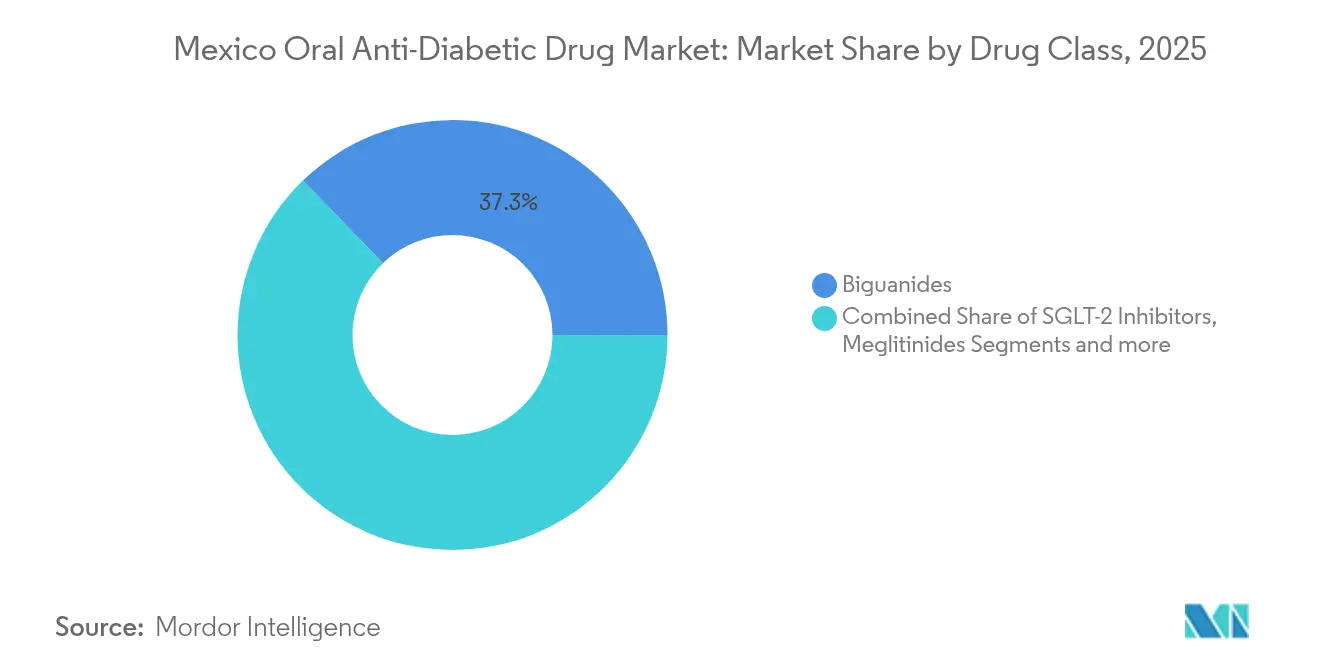

- Nach Wirkstoffklasse führten Biguanide im Jahr 2025 mit einem Umsatzanteil von 37,25 %; SGLT-2-Hemmer werden voraussichtlich bis 2031 mit einer CAGR von 3,38 % wachsen.

- Nach Altersgruppe hielten Erwachsene 67,45 % der Nachfrage im Jahr 2025, während die geriatrische Kohorte bis 2031 mit einer CAGR von 3,48 % wachsen soll.

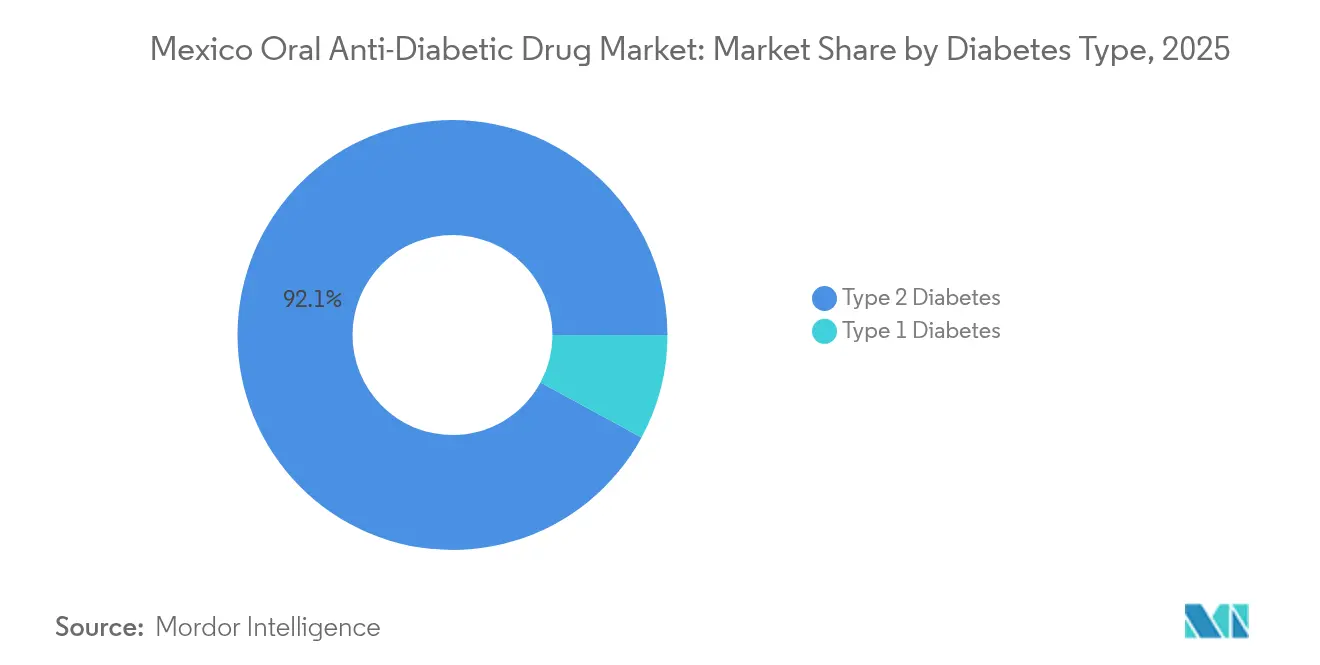

- Nach Diabetestyp entfiel im Jahr 2025 auf Typ 2 ein Anteil von 92,10 % am Marktanteil für orale Antidiabetika in Mexiko, mit einer CAGR-Prognose von 3,60 %.

- Nach Vertriebskanal dominierten Krankenhausapotheken im Jahr 2025 mit 67,10 % des Umsatzes, während Online-Apotheken die schnellste CAGR von 3,63 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für orale Antidiabetika in Mexiko

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von Typ-2-Diabetes | +0.8% | Nationale, urbane Ausrichtung | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattungslisten von Seguro Popular und IMSS | +0.6% | National, stärker in ländlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Schnellere Einführung von SGLT-2-Hemmern nach CVOT-Evidenz | +0.5% | National, frühe Einführung in Ballungsgebieten | Mittelfristig (2–4 Jahre) |

| Wachstum bei Fixdosiskombinationspräparaten | +0.4% | National, Präferenz im Privatsektor | Kurzfristig (≤ 2 Jahre) |

| Telemedizin und elektronische Rezepte zur Verbesserung der Therapietreue | +0.3% | Zunächst urban, dann ländlich | Kurzfristig (≤ 2 Jahre) |

| Fintech-Mikrokredite zur Ermöglichung monatlicher Medikamentenkäufe | +0.2% | Urban und halburban | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Typ-2-Diabetes

Die Diabetesepidemie in Mexiko verschärft sich, da die Veränderung des Lebensstils die Maßnahmen der öffentlichen Gesundheit überholt. Haushaltsbefragungsdaten zeigen, dass 18 % der Erwachsenen an Diabetes leiden; die Inzidenz steigt bei Frauen schneller aufgrund des ungleichen Zugangs zur präventiven Versorgung [1]Marina Gonzalez-Samano, Diabetes, Lebenslauf und sozioökonomische Bedingungen in der Kindheit: eine empirische Beurteilung für Mexiko,

BMC Public Health, bmcpublichealth.biomedcentral.com. IMSS behandelt nun jährlich mehr als 3,5 Millionen Patienten, und Komplikationscluster in den zentralen Bundesstaaten belasten die Ressourcen. Die höhere Sterblichkeit auf der Halbinsel Yucatán verdeutlicht sozioökonomische Ungleichheiten [2]Claudio Alberto Dávila Cervantes, Sterblichkeit durch Typ-2-Diabetes mellitus in den Gemeinden Mexikos,

Archiv für öffentliche Gesundheit, archpublichealth.biomedcentral.com. Da orale Therapien die erste Wahl bleiben, ist ein dauerhaftes Mengenwachstum auf dem Markt für orale Antidiabetika in Mexiko unausweichlich. Gemeinde-Screening durch Project HOPE erweitert die Erkennung bei marginalisierten Frauen.

Ausweitung der Erstattungslisten von Seguro Popular und IMSS

Die Massenbeschaffung, die 4.454 Produktcodes abdeckt, sichert 97,6 % der essenziellen Arzneimittel für 2025–2026, verringert das Risiko von Engpässen und verbessert die Therapietreue. Ein Budget von 130 Milliarden Peso erweitert die Breite des Arzneimittelverzeichnisses, wobei in erster Linie Metformin und ausgewählte SGLT-2-Wirkstoffe in ländlichen Kliniken profitieren. Die kostenlose Medikamentenabgabe senkt die Eigenausgaben und vergrößert den behandelten Patientenpool auf dem Markt für orale Antidiabetika in Mexiko.

Schnellere Einführung von SGLT-2-Hemmern nach CVOT-Evidenz

Meta-Analysen bestätigen eine 15%ige Reduktion der kardiovaskulären Sterblichkeit und einen 30%igen Rückgang der Krankenhauseinweisungen aufgrund von Herzinsuffizienz durch SGLT-2-Therapie. Mexikanische Real-World-Studien zeigen eine HbA1c-Kontrolle von 19,6 % für Dapagliflozin allein, die in Kombinationen auf 30,3 % ansteigt. Ärzte beginnen nun früher mit SGLT-2-Hemmern, was trotz Preisobergrenzen die Stückmengen erhöht [3]Luz Alcantar-Vallin, SGLT2i-Behandlung während AKI und ihre Assoziation mit schwerwiegenden unerwünschten Nierenereignissen,

Frontiers in Pharmacology, frontiersin.org.

Wachstum bei Fixdosiskombinationspräparaten

Rezeptprüfungen zeigen, dass 60,7 % der Typ-2-Patienten eine Polypharmazie erhalten, während fast drei Viertel keine Ernährungsbeurteilung haben. Fixdosisoptionen wie Dapagliflozin-Metformin verringern die Tablettenanzahl und verbessern die Therapietreue. Xigduo XR wird zu einem Preis von MXN 1.212 für 14 Tabletten angeboten und hat Regalfläche in führenden Einzelhandelsketten gewonnen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Preisobergrenzen für essentielle Arzneimittel | −0.4% | National, öffentlicher Sektor | Langfristig (≥ 4 Jahre) |

| Hohe Eigenausgaben in ländlichen Bundesstaaten | −0.3% | Ländlich und marginalisiert | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei pharmazeutischen Wirkstoffen, die zu Versorgungsschocks führt | −0.2% | National, Generika | Kurzfristig (≤ 2 Jahre) |

| Gefälschte orale Antidiabetika in informellen Apotheken (Farmacias Similares) | −0.1% | Grenzgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Preisobergrenzen für essentielle Arzneimittel

Die Medikamentenausgaben machen 27,2 % des Gesundheitsbudgets Mexikos aus, weit über dem OECD-Durchschnitt von 16,3 %. Die Dezember-2024-Regelung, die Importe ohne lokale Genehmigung erlaubt, senkt die Kosten, kann jedoch Innovation und Patentrechte untergraben. Hersteller begegnen dem Margendrück, indem sie volumenstarke Produkte auf dem Markt für orale Antidiabetika in Mexiko priorisieren.

Hohe Eigenausgaben in ländlichen Bundesstaaten

Die Medikamentenkosten erreichten im Jahr 2020 2,79 Milliarden USD und schränken die Therapietreue unter nicht versicherten ländlichen Bürgern ein. Innovative Kliniken wie Clínicas del Azúcar senken die jährlichen Ausgaben auf 250 USD und erzielen eine bessere Kontrolle, was eine skalierbare Entlastung bietet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: SGLT-2-Hemmer führen die Innovationswelle an

Im Jahr 2025 behielten Biguanide einen Anteil von 37,25 % am Markt für orale Antidiabetika in Mexiko durch den gefestigten Erstlinienstatus von Metformin. Die Segmentexpansion bleibt langsam, das Volumen jedoch beständig. Im Gegensatz dazu verzeichnen SGLT-2-Hemmer die schnellste CAGR von 3,38 %, da kardiometabolische Evidenz eine frühere Anwendung fördert. Die Marktgröße für SGLT-2-Hemmer im Markt für orale Antidiabetika in Mexiko wird voraussichtlich mit verbesserter Erstattung und Klarheit bei Patentverknüpfungen steigen. Sekundäre Klassen wie DPP-4-Hemmer und Sulfonylharnstoffe bedienen etablierte Patientengruppen, stagnieren jedoch. Die Anwendung von Thiazolidindionen nimmt aufgrund von Sicherheitsbedenken ab, während Alpha-Glukosidase-Hemmer kleine postprandiale Nischen besetzen.

Die therapeutische Dynamik spiegelt Mexikos Schwenk zur ergebnisbasierten Verschreibung wider. Novo Nordisk schloss im April 2024 eine Studie zu oralem Semaglutid an 187 mexikanischen Erwachsenen ab und stärkte damit das Vertrauen in die GLP-1-Pipeline. Boehringer Ingelhems europäische Kapazitätserweiterung für Empagliflozin im Wert von 120 Millionen EUR sichert die Versorgung für Lateinamerika und reduziert Engpässe.

Nach Altersgruppe: Geriatrisches Segment beschleunigt das Wachstum

Erwachsene hielten im Jahr 2025 67,45 % des Volumens, doch wächst die geriatrische Kohorte mit der schnellsten CAGR von 3,48 %, da die Bevölkerungsalterung zunimmt. Die Marktgröße für orale Antidiabetika in Mexiko, die älteren Menschen zuzuschreiben ist, wird sich daher bis 2031 ausweiten. Ältere Mexikaner weisen eine Prävalenz von 15,1 % mit höheren Behinderungsraten auf. Altersspezifische Versorgungsmodelle priorisieren Metformin, es sei denn, renale Kontraindikationen liegen vor. Kommunale gerontologische Programme reduzierten die Inzidenz des metabolischen Syndroms um 72 % und veranschaulichen den präventiven Hebel.

Pädiatrischer Typ-2-Diabetes steigt zwischen 2013 und 2018 von 20,2 % auf 33 % und unterstreicht die zukünftige Nachfrage. Das PAANDA-Programm reduzierte den HbA1c-Wert innerhalb von sechs Monaten um 1,8 % und deutet auf skalierbare Interventionen für Jugendliche hin.

Nach Diabetestyp: Dominanz von Typ 2 treibt die Marktexpansion

Typ-2-Diabetes prägt 92,10 % des Marktes für orale Antidiabetika in Mexiko und bewahrt eine Wachstumstrajektorie von 3,60 %. Die enorme Basis des Segments resultiert aus Lebensstiländerungen und Fettleibigkeit, die 75 % der Erwachsenen betrifft. Die jüngste Einführung von Semaglutid 2,4 mg zielt auf BMI ≥30 oder ≥27 mit Komorbiditäten ab und dürfte das Verschreibungsvolumen vergrößern. Typ 1 repräsentiert eine kleinere Gruppe, erfordert jedoch spezialisierte Therapiepläne; ein medianer HbA1c-Wert von 8,7 % signalisiert eine akzeptable Kontrolle trotz begrenzter Ressourcen.

Leitlinien positionieren Metformin als Erstlinientherapie für Typ 2, wobei SGLT-2-Hemmer oder GLP-1-Wirkstoffe bei kardiovaskulärem Risiko hinzugefügt werden. Zusammen halten diese Maßnahmen den Markt für orale Antidiabetika in Mexiko auf einem stabilen, moderaten Wachstumspfad.

Nach Vertriebskanal: Digitale Transformation gestaltet den Zugang neu

Krankenhausapotheken machten im Jahr 2025 67,10 % des Umsatzes aus, was das institutionszentrierte Versorgungsmodell Mexikos widerspiegelt. Online-Kanäle wachsen mit einer CAGR von 3,63 %, da Verbraucher Telemedizin und elektronische Rezepturwerkzeuge nutzen. Die über Online-Portale verkaufte Marktgröße für orale Antidiabetika in Mexiko ist noch klein, wächst jedoch schnell. Große Einzelhandelsketten listen Ozempic zu MXN 4.317–5.847 und Rybelsus zu MXN 4.251, was auf Premiumpreise im Einzelhandel hinweist. Das Fälschungsrisiko wächst entlang der nördlichen Grenze, wo Kontrollen Fentanyl-versetzte gefälschte Diabetesmedikamente aufdeckten.

Digitale Gesundheits-Apps wie „Salud Activa” aggregieren Lebensstildaten aus der Gemeinschaft und fördern die Therapietreue, während Takeda's Innovationszentrum in Mexiko-Stadt Datenverwaltungsrahmen zur Unterstützung der Omnichannel-Einbindung entwickelt. Diese Trends verbessern insgesamt die Kontinuität der Medikamentenversorgung auf dem Markt für orale Antidiabetika in Mexiko.

Geografische Analyse

Urbane Zentren – Mexiko-Stadt, Guadalajara, Monterrey – bilden das Fundament fortgeschrittener Diabetesversorgungsinfrastruktur und konzentrieren Facharztpraxen. Flaggschiff-Netzwerke wie Clínicas del Azúcar erzielen bei einem höheren Patientenanteil HbA1c-Werte unter 7 % als öffentliche Einrichtungen, indem sie Verhaltenswissenschaft mit Technologie verbinden. Zentralmexiko und die Halbinsel Yucatán verzeichnen erhöhte Sterblichkeitsraten, die mit Marginalisierung und niedrigem Bildungsniveau zusammenhängen. Daten der IMSS-Familienmedizin zeigen, dass mikrovaskuläre Komplikationen in industriellen Ballungsgebieten konzentriert sind, während makrovaskuläre Ereignisse ländliche Landschaften dominieren.

Ländliche Bundesstaaten tragen die Hauptlast der Eigenausgaben, was die Behandlungskontinuität trotz nationaler Preisobergrenzen einschränkt. „Apotheken für das Wohlbefinden” verteilt ab 2025 kostenlose Medikamente in diesen Gebieten – eine Maßnahme, von der erwartet wird, dass sie die behandelte Patientengruppe auf dem Markt für orale Antidiabetika in Mexiko vergrößert. Grenzzonen ziehen US-amerikanische Medizintouristen an, beherbergen aber auch informelle Verkaufsstellen für gefälschte Tabletten, was Warnungen der Weltgesundheitsorganisation ausgelöst hat.

Die pharmazeutische Fertigung ist hauptsächlich in Mexiko-Stadt, Jalisco und Puebla angesiedelt, mit 138 Werken, die den Inlands- und Exportmarkt bedienen. Die Exporte übersteigen 2,5 Milliarden USD, entsprechen jedoch nur 1,5 % der US-Importe, was Aufwärtspotenzial für Nearshoring bietet, sobald die API-Abhängigkeit von China und Indien sinkt. Die urbane Prävalenz liegt bei 12,1 % gegenüber 8,3 % im ländlichen Raum, aber Ressourcenlücken verstärken die ländliche Sterblichkeit. Die Ausweitung der Telegesundheit und mobiler Gesundheits-Apps kann diese Unterschiede überbrücken und auf inkrementelle Nachfragenischen innerhalb des Marktes für orale Antidiabetika in Mexiko hinweisen.

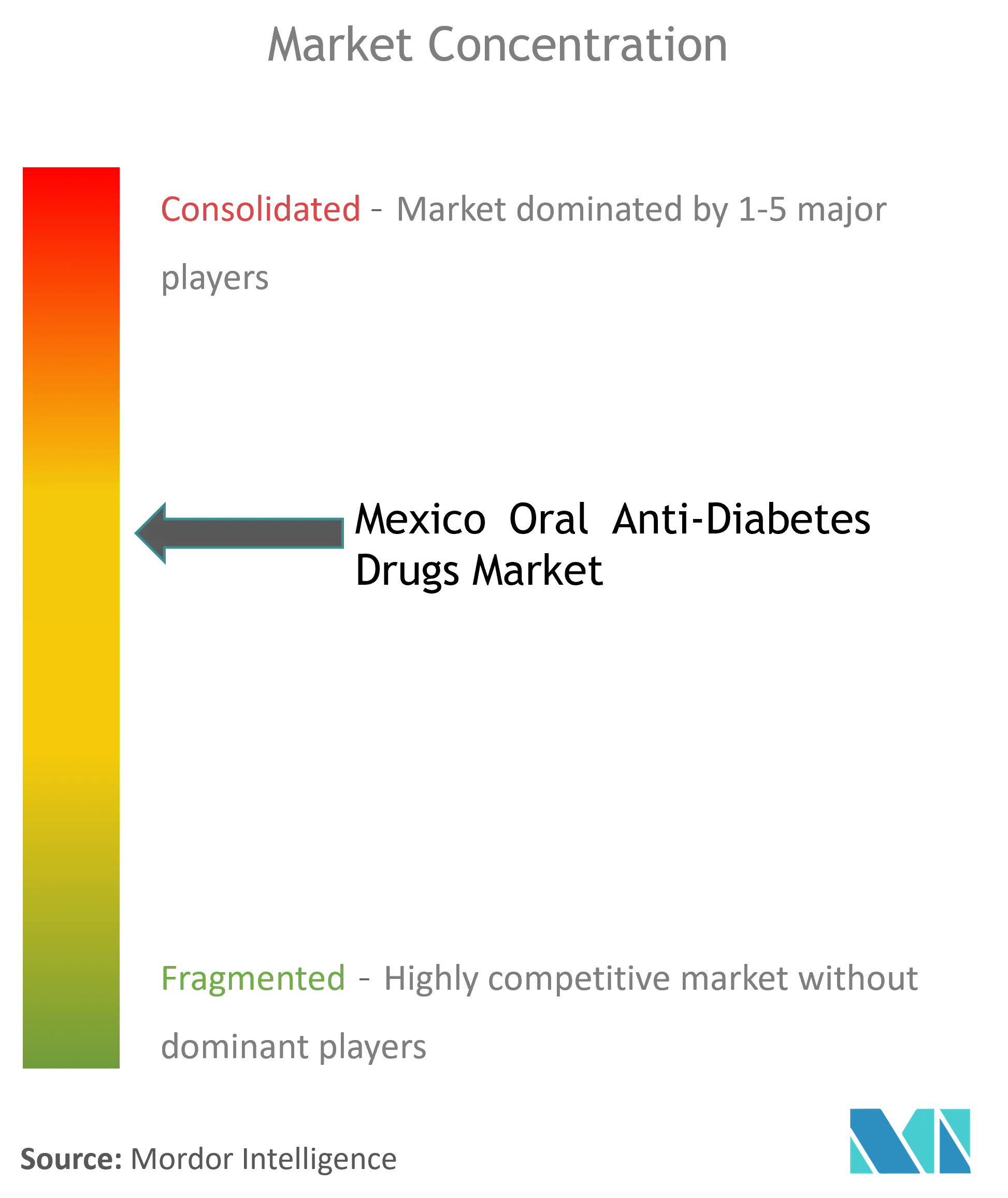

Wettbewerbslandschaft

Globale Innovatoren und inländische Generikahersteller schaffen ein mäßig konsolidiertes Feld. Novo Nordisk hält einen globalen Diabeteswertanteil von 34 % und 56 % im GLP-1-Bereich, festigt die Führungsposition mit oralem Semaglutid-Forschung und Mexiko-Markteinführung. Eli Lillys 3-Milliarden-USD-Erweiterung in Wisconsin und Boehringers europäischer Kapazitätsausbau sichern die Kontinuität der injizierbaren und oralen Versorgung in ganz Nordamerika. Die Generikachance intensiviert sich, nachdem die FDA im Dezember 2024 Hikmas Liraglutid freigegeben hat, was auf eine künftige Erosion in der GLP-1-Klasse hindeutet.

Strategisch verfolgen Unternehmen vertikale Integration und Allianzen im digitalen Gesundheitsbereich, um die Therapietreue zu steigern. Takedas digitales Zentrum in Mexiko konzentriert sich auf Analytik und Omnichannel-Support, während Clínicas del Azúcar mit Gerätherstellern zusammenarbeitet, um die kontinuierliche Glukoseüberwachung zu integrieren. Patentverknüpfungsvereinbarungen zwischen COFEPRIS und dem Patentamt, abgeschlossen im Februar 2025, verkürzen die Markteinführungszeit für neuartige Moleküle und Biosimilars und beleben den Markt für orale Antidiabetika in Mexiko weiter.

Weißer Raum besteht bei pädiatrischen und geriatrischen Formulierungen, wobei die Typ-2-Diabetes-Prävalenz bei Kindern stark ansteigt. Unternehmen, die kauverfügbares Metformin oder niedrig dosierte Fixdosiskombinationen erkunden, können unterversorgte Nischen erschließen. Die Widerstandsfähigkeit der Lieferkette bleibt ein Differenzierungsmerkmal; FDI-Zuflüsse von 36 Milliarden USD in die mexikanische Fertigung im Jahr 2023 signalisieren Dynamik für Nearshoring, das den API-Mangel beheben und die Margen schützen könnte.

Marktführer der Branche für orale Antidiabetika in Mexiko

AstraZeneca

Astellas

Eli Lilly

Sanofi

Johnson and Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Novo Nordisk führte Semaglutid 2,4 mg in Mexiko für Erwachsene mit BMI ≥30 oder ≥27 mit Komorbiditäten ein und erweiterte damit die übergreifende Therapie bei Adipositas-Diabetes. Mexico Business News

- Februar 2025: Das mexikanische Patentamt und COFEPRIS unterzeichneten ein Abkommen zur Abstimmung von Patentdaten mit regulatorischen Überprüfungen, in Übereinstimmung mit den USMCA-Standards.

- Januar 2025: Das Gesundheitsministerium sicherte 97,6 % der essenziellen Arzneimittel für 2025–2026, mit 4.454 Produktcodes in 26 Institutionen. Mexico Business News

Berichtsumfang des Marktes für orale Antidiabetika in Mexiko

Oral verabreichte antihyperglykämische Wirkstoffe senken den Blutzuckerspiegel. Diabetesmedikamente werden zur Behandlung von Diabetes mellitus eingesetzt, indem sie die Glukosekonzentration im Blutkreislauf senken. Abgesehen von Insulin werden die meisten GLP-Rezeptoragonisten (wie Liraglutid, Exenatid und andere) und Pramlintid oral eingenommen, weshalb sie als orale hypoglykämische Mittel oder orale antihyperglykämische Mittel bezeichnet werden. Der Markt für orale Antidiabetika in Mexiko ist nach Wirkstoffen segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Biguanide |

| Sulfonylharnstoffe |

| Meglitinide |

| Thiazolidindione |

| Alpha-Glukosidase-Hemmer |

| DPP-4-Hemmer |

| SGLT-2-Hemmer |

| Sonstige |

| Erwachsene |

| Pädiatrisch |

| Geriatrisch |

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nach Wirkstoffklasse | Biguanide |

| Sulfonylharnstoffe | |

| Meglitinide | |

| Thiazolidindione | |

| Alpha-Glukosidase-Hemmer | |

| DPP-4-Hemmer | |

| SGLT-2-Hemmer | |

| Sonstige | |

| Nach Altersgruppe | Erwachsene |

| Pädiatrisch | |

| Geriatrisch | |

| Nach Diabetestyp | Typ-1-Diabetes |

| Typ-2-Diabetes | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für orale Antidiabetika in Mexiko?

Der Markt wird im Jahr 2026 auf 634,05 Millionen USD geschätzt und soll bis 2031 auf 729,35 Millionen USD wachsen, mit einer CAGR von 2,84 % während des Prognosezeitraums (2026–2031).

Welche therapeutische Klasse wächst am schnellsten auf dem Markt für orale Antidiabetika in Mexiko?

SGLT-2-Hemmer zeigen das höchste Wachstum mit einer CAGR von 3,38 %, angetrieben durch kardiovaskuläre Ergebnisevidenz und breitere Erstattung.

Wie bedeutend ist Typ-2-Diabetes in Mexiko im Vergleich zu Typ 1?

Typ-2-Diabetes hält einen Marktanteil von 92,10 % und ist damit das dominierende Segment, während Typ 1 eine kleinere, aber wesentliche Nische darstellt.

Welcher Kanal expandiert am schnellsten für den Arzneimittelvertrieb?

Online-Apotheken verzeichnen die schnellste CAGR von 3,63 %, da Telemedizin und elektronische Rezepte landesweit an Bedeutung gewinnen.

Wie beeinflussen staatliche Maßnahmen die Preisgestaltung?

Nationale Preisobergrenzen komprimieren die Margen, verbessern jedoch die Erschwinglichkeit, während jüngste Beschaffungsreformen 97,6 % der essenziellen Arzneimittel für öffentliche Einrichtungen sichern.

Sind gefälschte Diabetesmedikamente ein ernstes Problem?

Ja, Berichte der Weltgesundheitsorganisation und der Grenzbehörden identifizieren gefälschte orale Antidiabetika in informellen Apotheken, insbesondere entlang von Touristenkorridoren, was Sicherheitsrisiken und Umsatzverluste verursacht.

Seite zuletzt aktualisiert am: