Größe und Marktanteil des lateinamerikanischen Marktes für Diabetes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.87 Milliarden US-Dollar |

| Marktgröße (2026) | 5.04 Milliarden US-Dollar |

| Marktgröße (2031) | 5.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Marktes für Diabetes-Medikamente von Mordor Intelligence

Die Größe des lateinamerikanischen Marktes für Diabetes-Medikamente wird voraussichtlich von USD 4,87 Milliarden im Jahr 2025 auf USD 5,04 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,44 % über den Zeitraum 2026–2031 USD 5,97 Milliarden erreichen.

Die Diabetesprävalenz ist in den Ländern der lateinamerikanischen Region hoch, und Mexiko ist dafür bekannt, eine hohe Anzahl an Diabetespatienten zu haben, was auf die wachsende Prävalenz von Typ-2-Diabetes im Land zurückzuführen ist. Die allmählich steigende Adipositasrate in Kombination mit der genetischen Veranlagung für Typ-2-Diabetes hat in den letzten 40 Jahren als wesentlicher Treiber für den Anstieg der Typ-2-Diabetikerpopulation gewirkt. Derzeit leben knapp 10 % der Gesamtbevölkerung mit Diabetes. Diabetespatienten in der lateinamerikanischen Region leiden hauptsächlich an Typ-2-Diabetes, und sie machten im Jahr 2021 knapp 90 % der gesamten Diabetikerpopulation aus.

Basierend auf Medikamenten hält das Insulinsegment einen bedeutenden Anteil am Markt. Über 100 Millionen Menschen weltweit benötigen Insulin, darunter alle Menschen, die an Typ-1-Diabetes leiden, sowie zwischen 10 % und 25 % der Menschen mit Typ-2-Diabetes. Die Produktion von Insulin ist sehr komplex, und es gibt nur sehr wenige Unternehmen auf dem Markt, die Insulin herstellen. Dadurch herrscht ein hoher Wettbewerb zwischen diesen Herstellern, die stets bestrebt sind, den Bedürfnissen der Patienten gerecht zu werden und Insulin in bester Qualität zu liefern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des lateinamerikanischen Marktes für Diabetes-Medikamente

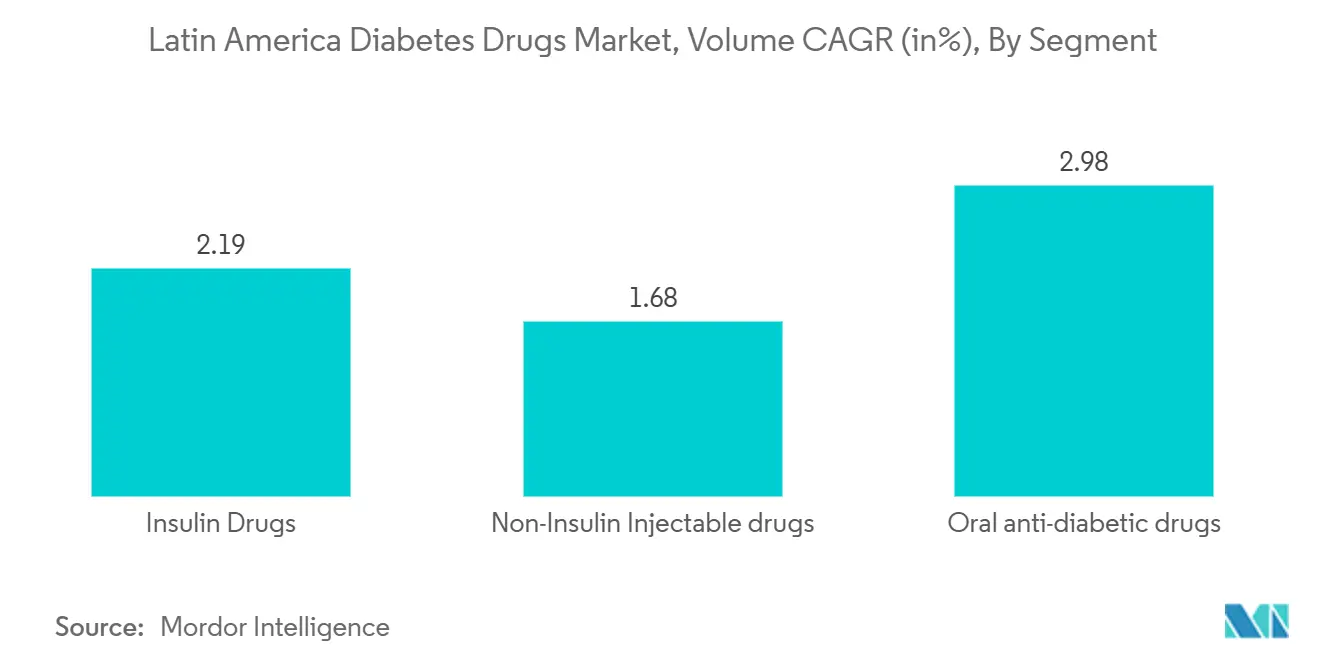

Orale Antidiabetika haben den höchsten Marktanteil im laufenden Jahr

Das Segment der oralen Antidiabetika wird voraussichtlich während des Prognosezeitraums mit einer CAGR von über 3 % wachsen, hauptsächlich aufgrund der Nachfrage aus der Typ-2-Diabetikerpopulation.

In Lateinamerika zahlen Familien etwa 40 %–60 % der Diabeteskosten aus eigener Tasche. Die meisten privaten Krankenversicherungspläne decken medizinische Versorgung, Eingriffe und Krankenhausaufenthalte ab, nicht jedoch Medikamente. Lateinamerika durchläuft eine bemerkenswerte epidemiologische Transformation. Diabetes und andere chronische, nicht übertragbare Krankheiten sind nun die führenden Gesundheitsprobleme. Trotz der großen und wachsenden Anzahl von Diabetesfällen investiert diese geografische Region begrenzte finanzielle Mittel in die Diabetesversorgung. Metformin ist das am häufigsten verwendete orale Diabetesmedikament. Es ist seit langem im Einsatz und wurde umfassend erforscht.

Infolgedessen empfehlen Ärzte den Patienten häufig, mit Metformin zu beginnen. Wenn bei Schwangerschaftsdiabetes eine medikamentöse Behandlung erforderlich ist, ist Metformin die erste Wahl der Anbieter. Laut der Internationalen Diabetes-Föderation gaben Diabetespatienten im Jahr 2021 USD 966 Milliarden aus, wobei Typ-1-Diabetespatienten einen Großteil für Insulinpräparate aufwendeten. Einige Typ-2-Diabetespatienten sind ebenfalls auf Insulin angewiesen. Obwohl nur 10 % der Diabetikerpopulation Typ-1 sind, ist deren Insulinaufnahme höher. Die Nachfrage nach oralen Medikamenten wird durch ein gesteigertes Bewusstsein für die Vorteile von Diabetesbehandlungen für Patienten angetrieben, insbesondere in aufstrebenden Volkswirtschaften. Hausärzte, Krankenpflegepraktiker oder Arzthelfer, Endokrinologen und Internisten verschreiben häufig orale Antihyperglikämika.

Es ist jedoch entscheidend, den Patienten über Lebensstiländerungen wie Ernährungsumstellungen und Bewegungstherapie aufzuklären. Eine Ernährungsberatung ist häufig erforderlich, um den Patienten über eine gesunde Ernährung zu informieren. Der Patient sollte ermutigt werden, ein Bewegungsprogramm zu beginnen, das Rauchen aufzugeben und Gewicht zu verlieren. Unabhängig davon, welches orale Antihyperglikämikum der Kliniker verschreibt, müssen die Mitglieder des interprofessionellen Teams über die potenziellen Nebenwirkungen und Wechselwirkungen mit anderen Medikamenten informiert sein, Ernährungs- und Bewegungsberatung anbieten und zusammenarbeiten, um die therapeutischen Ergebnisse zu optimieren.

Andere Faktoren, wie die innovative Medikamentenentwicklung durch große Unternehmen und der Anstieg der geriatrischen und adipösen Bevölkerung, könnten das Wachstum des Marktes für orale Diabetesmedikamente ankurbeln.

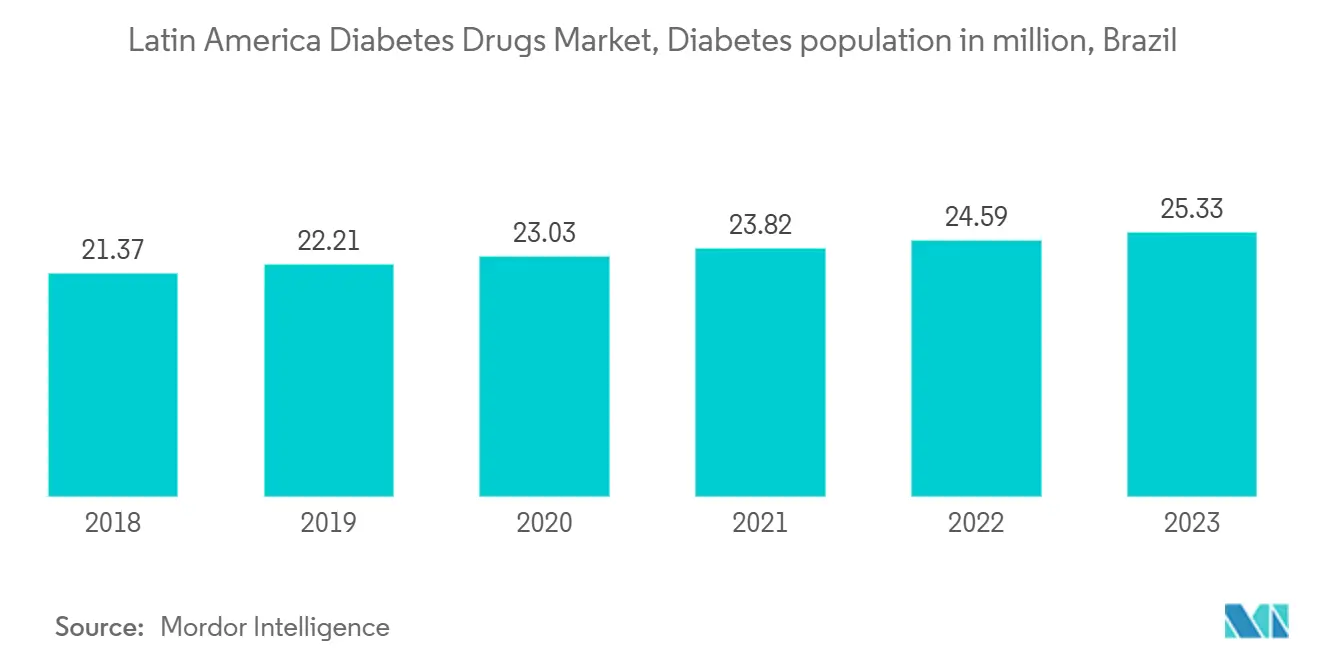

Der brasilianische Markt für Diabetes-Medikamente verzeichnet die höchste CAGR während des Prognosezeitraums

In Brasilien wird das Gesundheitssystem von jedem Staat und der lokalen Gesundheitsbehörde verwaltet und vom Gesundheitsministerium geregelt. Darüber hinaus wurden in vielen Städten, in denen der öffentliche Sektor die Bedürfnisse der Menschen nicht erfüllen kann, Partnerschaften mit privaten Organisationen eingerichtet, um den Zugang zur Primärgesundheitsversorgung zu verbessern. Das brasilianische Gesundheitssystem bietet durch Programme, die einen um 20 % erweiterten Zugang zu unentbehrlichen Arzneimitteln umfassen, Versorgung für Medikamente. Brasilien bietet ein umfangreiches kostenloses Impfprogramm an. Brasilien sah sich in den letzten 20 Jahren mit zahlreichen Klagen konfrontiert, die die Kostenübernahme für hochpreisige Medikamente zur Behandlung von Diabetes und bestimmten seltenen oder niedrigprävalenten Krankheiten forderten.

Gemäß der Universellen Gesundheitsversorgung 2022 erreichten die vier Nationen, darunter Argentinien, Brasilien, Kolumbien und Mexiko, einen Gesamtindex der wesentlichen Versorgungsabdeckung von 76–77 Prozent, wobei die Haushalte weniger als 25 Prozent ihres Einkommens für die Gesundheitsversorgung ausgaben, und die Ausweitung des Zugangs zu primären Gesundheitssystemen sowie die Abdeckung nicht übertragbarer Krankheiten verbesserten die Dienstleistungsabdeckung, während ein Anstieg der Anzahl qualifizierter Gesundheitsfachkräfte die Gemeinschaftsarbeit ermöglichte. Die brasilianische Regierung ermutigt Diabetespatienten, die Medikamente zu verwenden, um die Sterblichkeitsrate in Brasilien zu senken.

Programme wie „Gesundheit hat keinen Preis (SNTP)”, die vom brasilianischen Gesundheitsministerium in Zusammenarbeit mit privaten Apotheken in Brasilien durchgeführt werden, stellen Diabetespatienten zwei Arten von Insulin (reguläres Humaninsulin und Isophaninsulin oder NPH) und drei orale Antidiabetika (5 mg Glibenclamid sowie 500 und 850 mg Metformin) kostenlos zur Verfügung.

Infolgedessen wird erwartet, dass der Markt für Diabetesversorgung in Brasilien in den kommenden Jahren schrittweise wächst.

Wettbewerbslandschaft

Der lateinamerikanische Markt für Diabetes-Medikamente umfasst mehrere etablierte globale und lokale Akteure. In Lateinamerika teilen sich nur wenige Akteure den Bedarf an Markenmedikamenten in bedeutendem Maße. Die Anzahl der Akteure für Generika ist jedoch hoch und umfasst mehrere lokale Unternehmen. Novo Nordisk hält den größten Anteil am lateinamerikanischen Markt für Diabetes-Medikamente. Von Eli Lilly und der Boehringer Ingelheim-Allianz wird erwartet, dass ihre Markenmedikamente im Prognosezeitraum eine hohe CAGR von mehr als 15 % verzeichnen.

Marktführer der Diabetes-Medikamente-Branche in Lateinamerika

Novo Nordisk

Sanofi

Eli Lilly

AstraZeneca

Boehringer Ingelheim

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2023: Anvisa, Brasiliens bundesstaatliche Gesundheitsbehörde, genehmigte Tirzepatid. Dieses injizierbare Medikament ist darauf ausgelegt, das Blutzuckermanagement bei Erwachsenen mit Typ-2-Diabetes zu verbessern. Tirzepatid wird vom renommierten US-amerikanischen Pharmaunternehmen Eli Lilly hergestellt und unter dem Markennamen Mounjaro vermarktet.

- März 2022: Oramed gab bekannt, dass ORMD-0801 (ein neues Molekül) in zwei entscheidenden Phase-3-Studien evaluiert wird und die erste orale Insulinkapsel sein könnte, die die bequemste und sicherste Methode zur Verabreichung von Insulintherapie bietet. Es wird erwartet, dass dieses Medikament ein Wendepunkt auf den Märkten für Insulin und orale Antidiabetika sein wird. Oramed entwickelt außerdem eine orale GLP-1-Analogkapsel (Glucagon-ähnliches Peptid-1) (ORMD-0901).

Berichtsumfang des lateinamerikanischen Marktes für Diabetes-Medikamente

Die Kontrolle des Blutzuckers durch Ernährung, orale Medikamente oder Insulin ist die Hauptbehandlung. Regelmäßige Untersuchungen auf Komplikationen sind ebenfalls erforderlich. Der lateinamerikanische Markt für Diabetes-Medikamente ist nach Produkttyp (Insulinpräparate, orale Antidiabetika und nicht-insulinbasierte injizierbare Medikamente) und Geografie segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Insulinpräparate | Traditionelle Humaninsuline | Humilin |

| Novolin | ||

| Insuman | ||

| Basalinsulin oder langwirksames Insulin | Lantus | |

| Levemir | ||

| Tresiba | ||

| Toujeo | ||

| Basaglar | ||

| Bolusinsulin oder schnellwirksames Insulin | Novolog/NovoRapid | |

| Humalog | ||

| Apidra | ||

| FIASP | ||

| Admelog | ||

| Insulinkombinationen | NovoMix | |

| Ryzodeg | ||

| Xultophy | ||

| Soliqua/Suliqua | ||

| Biosimilares Insulin | Insulinglargin | |

| Andere biosimilare Insuline | ||

| Orale Antidiabetika | Biguanide (Metformin) | |

| Alpha-Glucosidase-Hemmer | ||

| Dopamin-D2-Rezeptoragonist (Bromocriptin) | ||

| Natrium-Glucose-Cotransporter-2-Hemmer (SGLT-2-Hemmer) | Invokana (Canagliflozin) | |

| Jardiance (Empagliflozin) | ||

| Farxiga/Forxiga (Dapagliflozin) | ||

| Suglat (Ipragliflozin) | ||

| Dipeptidylpeptidase-4-Hemmer (DPP-4-Hemmer) | Sitagliptin (Januvia) | |

| Saxagliptin (Onglyza) | ||

| Linagliptin (Tradjenta) | ||

| Alogliptin (Vipidia/Nesina) | ||

| Vildagliptin (Galvus) | ||

| Sulfonylharnstoffe | ||

| Meglitinid | ||

| Janumet (Sitagliptin und Metformin HCl) | ||

| Nicht-insulinbasierte injizierbare Medikamente | GLP-1-Rezeptoragonisten | Victoza (Liraglutid) |

| Byetta (Exenatid) | ||

| Bydureon (Exenatid) | ||

| Trulicity (Dulaglutid) | ||

| Lyxumia (Lixisenatid) | ||

| Janumet (Sitagliptin und Metformin HCl) | ||

| Amylin-Analogon | Symlin (Pramlintid) | |

| Brasilien |

| Mexiko |

| Übriges Lateinamerika |

| Typ | Insulinpräparate | Traditionelle Humaninsuline | Humilin |

| Novolin | |||

| Insuman | |||

| Basalinsulin oder langwirksames Insulin | Lantus | ||

| Levemir | |||

| Tresiba | |||

| Toujeo | |||

| Basaglar | |||

| Bolusinsulin oder schnellwirksames Insulin | Novolog/NovoRapid | ||

| Humalog | |||

| Apidra | |||

| FIASP | |||

| Admelog | |||

| Insulinkombinationen | NovoMix | ||

| Ryzodeg | |||

| Xultophy | |||

| Soliqua/Suliqua | |||

| Biosimilares Insulin | Insulinglargin | ||

| Andere biosimilare Insuline | |||

| Orale Antidiabetika | Biguanide (Metformin) | ||

| Alpha-Glucosidase-Hemmer | |||

| Dopamin-D2-Rezeptoragonist (Bromocriptin) | |||

| Natrium-Glucose-Cotransporter-2-Hemmer (SGLT-2-Hemmer) | Invokana (Canagliflozin) | ||

| Jardiance (Empagliflozin) | |||

| Farxiga/Forxiga (Dapagliflozin) | |||

| Suglat (Ipragliflozin) | |||

| Dipeptidylpeptidase-4-Hemmer (DPP-4-Hemmer) | Sitagliptin (Januvia) | ||

| Saxagliptin (Onglyza) | |||

| Linagliptin (Tradjenta) | |||

| Alogliptin (Vipidia/Nesina) | |||

| Vildagliptin (Galvus) | |||

| Sulfonylharnstoffe | |||

| Meglitinid | |||

| Janumet (Sitagliptin und Metformin HCl) | |||

| Nicht-insulinbasierte injizierbare Medikamente | GLP-1-Rezeptoragonisten | Victoza (Liraglutid) | |

| Byetta (Exenatid) | |||

| Bydureon (Exenatid) | |||

| Trulicity (Dulaglutid) | |||

| Lyxumia (Lixisenatid) | |||

| Janumet (Sitagliptin und Metformin HCl) | |||

| Amylin-Analogon | Symlin (Pramlintid) | ||

| Geografie | Brasilien | ||

| Mexiko | |||

| Übriges Lateinamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der lateinamerikanische Markt für Diabetes-Medikamente?

Die Größe des lateinamerikanischen Marktes für Diabetes-Medikamente wird voraussichtlich im Jahr 2026 USD 5,04 Milliarden erreichen und mit einer CAGR von 3,44 % wachsen, um bis 2031 USD 5,97 Milliarden zu erreichen.

Was ist die aktuelle Größe des lateinamerikanischen Marktes für Diabetes-Medikamente?

Im Jahr 2026 wird die Größe des lateinamerikanischen Marktes für Diabetes-Medikamente voraussichtlich USD 5,04 Milliarden erreichen.

Wer sind die wichtigsten Akteure auf dem lateinamerikanischen Markt für Diabetes-Medikamente?

Novo Nordisk, Sanofi, Eli Lilly, AstraZeneca und Boehringer Ingelheim sind die wichtigsten Unternehmen, die auf dem lateinamerikanischen Markt für Diabetes-Medikamente tätig sind.

Welche Jahre deckt dieser lateinamerikanische Markt für Diabetes-Medikamente ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des lateinamerikanischen Marktes für Diabetes-Medikamente auf USD 5,04 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des lateinamerikanischen Marktes für Diabetes-Pflegemedikamente für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Größe des lateinamerikanischen Marktes für Diabetes-Medikamente für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: