Größe und Marktanteil des mexikanischen Marktes für Diabetes-Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

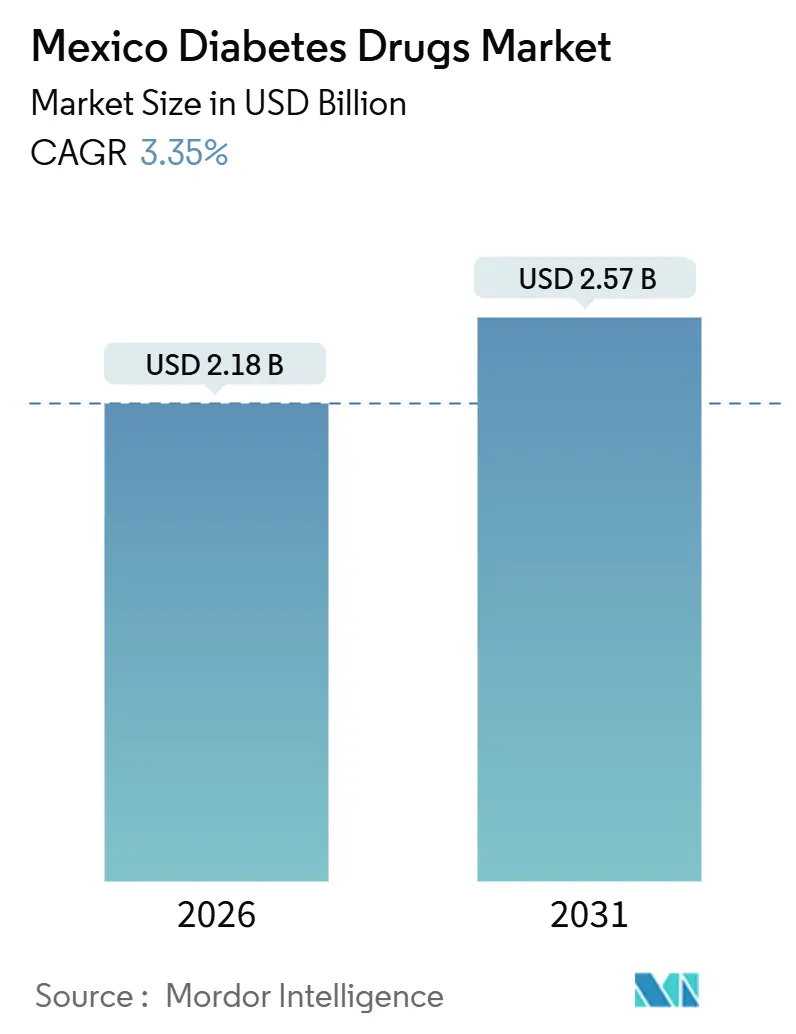

| Marktgröße (2026) | 2.18 Milliarden US-Dollar |

| Marktgröße (2031) | 2.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

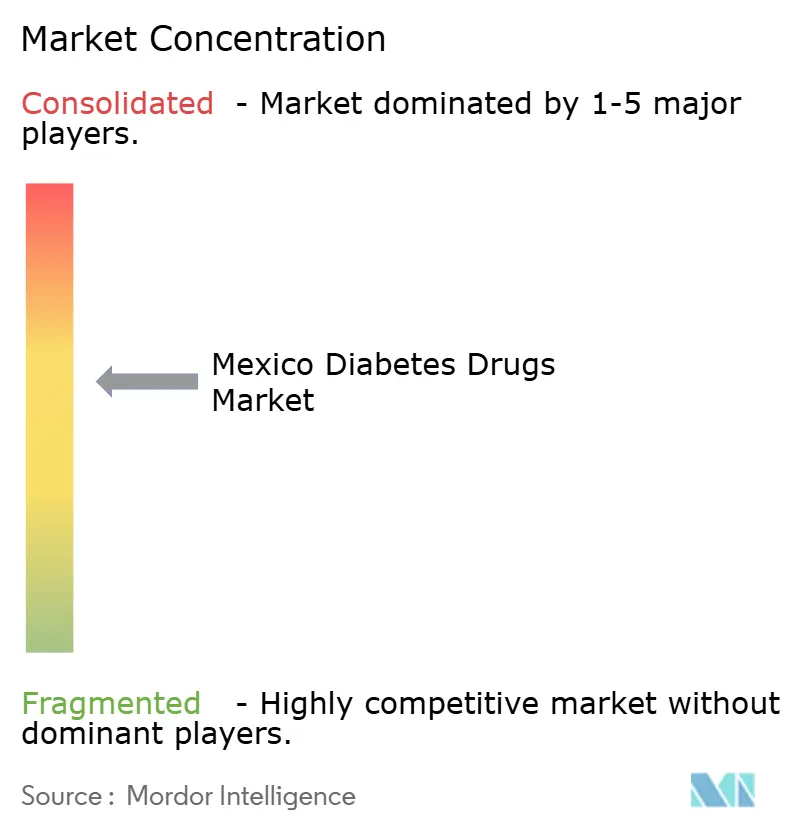

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Marktes für Diabetes-Medikamente von Mordor Intelligence

Die Marktgröße des mexikanischen Marktes für Diabetes-Medikamente wird im Jahr 2026 auf 2,18 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 3,35 % während des Prognosezeitraums (2026–2031) einen Wert von 2,57 Milliarden USD erreichen.

Das anhaltende Wachstum spiegelt die zunehmende klinische Belastung, die steigende Nachfrage nach modernen Therapien und Reformen der Beschaffungspolitik wider, die preislich wettbewerbsfähige Biosimilars begünstigen. Die Prävalenz von Diabetes mellitus bei Erwachsenen stieg 2024 auf 18,3 %, während Adipositas 36,1 % erreichte, was den behandlungsfähigen Patientenpool erweitert und die gleichmäßige Verschreibung von Metformin, basalen Insulinanaloga und GLP-1-Rezeptoragonisten antreibt. Die Zulassungen der COFEPRIS (Comisión Federal para la Protección contra Riesgos Sanitarios) von drei Insulin-Glargin-Biosimilars zwischen 2024 und 2025 beschleunigten Einsparungen bei Ausschreibungen, doch administrative Verzögerungen im Rahmen des neuen, von IMSS (Instituto Mexicano del Seguro Social) geführten Einkaufsmodells verursachten intermittierende Lieferengpässe, die Patienten in teurere Einzelhandelskanäle umlenkten. Herz-Kreislauf- und renale Ergebnisdaten für die GLP-1- und SGLT-2-Klassen verändern ebenfalls die Verschreibungsgewohnheiten der Ärzte, wobei Kardiologen und Nephrologen Verschreibungen ausstellen, die über die glykämische Kontrolle hinausgehen. Unterdessen erweitern private Versicherer ihre Arzneimittellisten für innovative Medikamente und schaffen Premium-Nischen, um die multinationale Unternehmen wetteifern.

Wichtigste Erkenntnisse des Berichts

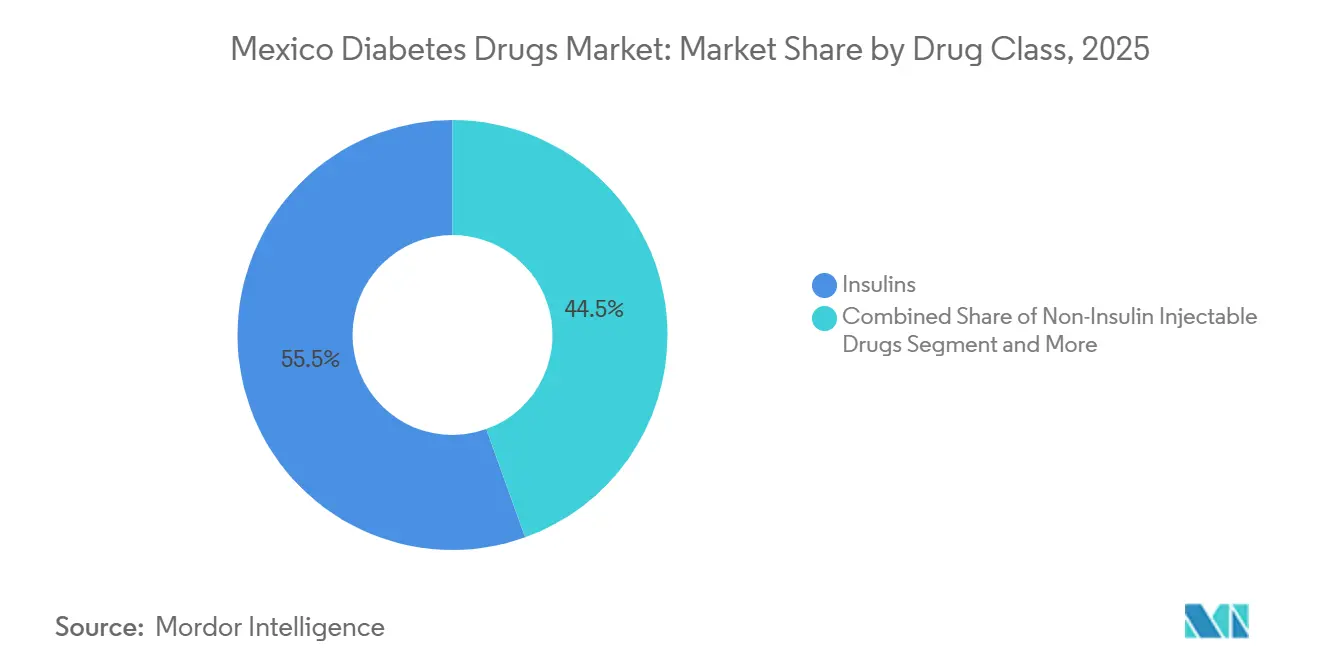

- Nach Arzneimittelklasse führten Insuline mit einem Umsatzanteil von 55,55 % im Jahr 2025; nicht-insulinbasierte Injektionsmittel werden voraussichtlich bis 2031 mit einer CAGR von 4,15 % wachsen.

- Nach Verabreichungsweg hielten subkutane Formulierungen im Jahr 2025 einen Marktanteil von 69,53 % am mexikanischen Markt für Diabetes-Medikamente, während orale Therapien bis 2031 mit einer CAGR von 4,75 % wachsen sollen.

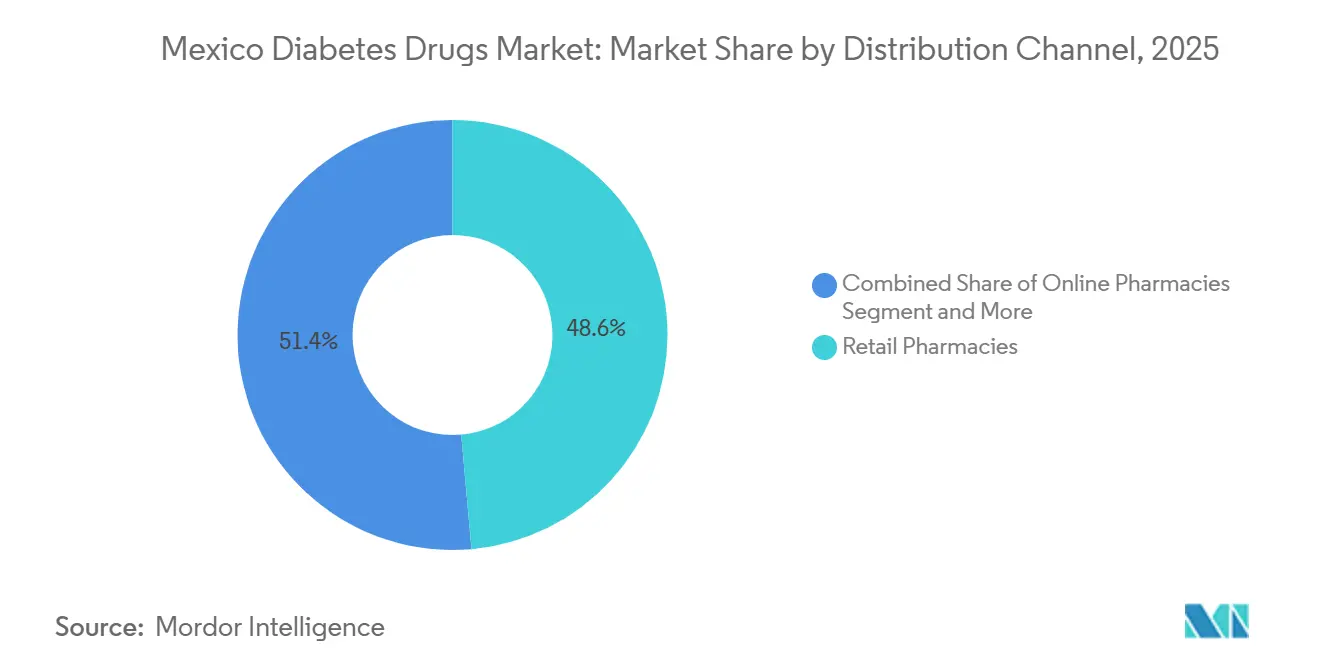

- Nach Vertriebskanal entfielen im Jahr 2025 48,63 % der Marktgröße des mexikanischen Marktes für Diabetes-Medikamente auf Einzelhandelsapotheken, während Online-Apotheken mit der schnellsten prognostizierten CAGR von 5,87 % bis 2031 verzeichnet werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Marktes für Diabetes-Medikamente

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Typ-2-Diabetes und Adipositas | +1.2% | Landesweit, am stärksten in den nördlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Reformen der staatlichen Ausschreibungen zur Ausweitung der Nutzung von Biosimilar-Insulinen | +0.8% | Versichertenpopulationen von IMSS und ISSSTE (Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado) | Mittelfristig (2–4 Jahre) |

| Einführung von GLP-1 für den doppelten Nutzen bei Diabetes-Adipositas und Herz-Kreislauf-Erkrankungen | +0.9% | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Telemedizinische Verschreibungen und Durchdringung von E-Apotheken im ländlichen Mexiko | +0.5% | Ländliche Gemeinden im Süden und in der Mitte des Landes | Langfristig (≥ 4 Jahre) |

| Wachstum privater Versicherungspanels mit Abdeckung innovativer Therapien | +0.6% | Großstädtische Arbeitsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Typ-2-Diabetes und Adipositas

Die Prävalenz von Diabetes mellitus bei Erwachsenen in Mexiko erreichte 2024 18,3 %, begleitet von Adipositas bei 36,1 % – Trends, die am ausgeprägtesten in den nördlichen Grenzstaaten sind, wo kalorienreiche Ernährung und sitzende Lebensweise zusammentreffen. Die doppelte Epidemie fügt dem behandlungsfähigen Patientenpool jährlich rund 400.000 neue Erwachsene hinzu, doch nur 47 % der diagnostizierten Patienten erreichen einen HbA1c-Wert unter 7 %. Niedrigere Kontrollraten bei Erwachsenen im Alter von 35–50 Jahren verstärken die Nachfrage nach Zweitlinien-Injektionsmitteln und treiben das Volumenwachstum bei basalen Insulinen und GLP-1-Klassen voran. Defizite bei Lebensstiländerungsprogrammen verstärken die pharmakologische Abhängigkeit weiter und stützen die stetige Expansion des mexikanischen Marktes für Diabetes-Medikamente.

Reformen der staatlichen Ausschreibungen zur Ausweitung der Nutzung von Biosimilar-Insulinen

Die COFEPRIS (Comisión Federal para la Protección contra Riesgos Sanitarios) ließ zwischen 2024 und 2025 drei Insulin-Glargin-Biosimilars zu, in Übereinstimmung mit bundesstaatlichen Kostendämpfungsvorschriften, die austauschbare Biologika betonen. IMSS-Ausschreibungen im zweiten Quartal 2025 vergaben 38 % des basalen Volumens an Biosimilars und generierten jährliche Einsparungen von 420 Millionen MXN (24 Millionen USD)[1]IMSS, "Informe de Compras y Licitaciones 2025," imss.gob.mx. Kliniken jonglieren nun mit Original- und Biosimilar-SKUs, was die Kühlkettenkapazitäten strapaziert und den Beratungsbedarf für sicheres Umstellen erhöht. Preiszugeständnisse von Biocons Basaglar unterbieten Lantus um 30–35 %, doch Verwirrung über Geräteunterschiede löst gelegentlich Berichte über nächtliche Hypoglykämien aus. Trotz dieser Reibungspunkte zementieren Biosimilars strukturell niedrigere Beschaffungsgrundlagen und unterstützen den mittelfristigen CAGR-Aufschwung.

Einführung von GLP-1 für den doppelten Nutzen bei Diabetes-Adipositas und Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Outcome-Studien haben die Positionierung von GLP-1 neu gestaltet, nachdem Liraglutid und Dulaglutid MACE-Reduktionen von 12–13 % zeigten, was Kardiologen dazu veranlasste, diese Wirkstoffe für die Sekundärprävention zu befürworten. Die COFEPRIS erteilte Semaglutid im März 2024 eine kardiovaskuläre Indikation, was den klinischen Nutzen erweiterte, als private Versicherer die Erstattungsobergrenzen anheben[2]COFEPRIS, "Registro de Biosimilares 2025," cofepris.gob.mx. Globale Lieferengpässe begrenzten die Lieferungen Anfang 2025 auf 60 % der Distributor-Bestellungen, was Graumarkt-Arbitrage mit Aufschlägen von nahezu 40 % erzeugte. Dennoch steigert die Begeisterung der Verschreiber die Durchdringung nicht-insulinbasierter Injektionsmittel und festigt den multidisziplinären Einsatz im mexikanischen Markt für Diabetes-Medikamente.

Telemedizinische Verschreibungen und Durchdringung von E-Apotheken im ländlichen Mexiko

Der Rahmen für digitale Gesundheit vom Dezember 2024 legalisierte elektronische Verschreibungen für Insulin- und GLP-1-Medikamente. Partnerschaften zwischen Plattformen wie Doctoralia und digitalen Apotheken (farmacias digitales) erweiterten den ländlichen Zugang, wobei Prixz im Jahr bis zum ersten Quartal 2025 einen Anstieg der Diabetes-Bestellungen aus Städten mit weniger als 50.000 Einwohnern um 210 % verzeichnete. Die durchschnittlichen Lieferzeiten betragen 48 Stunden, doch nur 34 % der Kühlkettensendungen halten 2–8 °C aufrecht, was das Risiko von Insulinwirksamkeitsverlusten birgt. Die regulatorische Durchsetzung und Investitionen in passive Kühler werden die langfristige Durchdringung und damit die inkrementellen Umsätze bestimmen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis innovativer Insuline und GLP-1-Rezeptoragonisten begrenzt öffentliche Erstattung | -0.7% | Nationale öffentliche Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Lieferkette und ungültige Ausschreibungen verursachen Lieferengpässe | -0.5% | Ländliche und stadtrandnahe Kliniken | Kurzfristig (≤ 2 Jahre) |

| Illegale oder gefälschte GLP-1-Produkte über soziale Medien | -0.3% | Großstädte mit hoher Nutzung sozialer Medien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis innovativer Insuline und GLP-1-Rezeptoragonisten begrenzt öffentliche Erstattung

Toujeo, Tresiba, Ozempic und ähnliche Wirkstoffe werden zu 4–6 fachen Kosten von NPH-Insulin oder Metformin gelistet, was die Budgets von IMSS und ISSSTE belastet, die 2025 12 % der Arzneimittelausgaben für GLP-1-Wirkstoffe abdeckten. Ein 30-Tage-Vorrat von Ozempic kostet 3.200–4.500 MXN, was etwa 40 % des monatlichen Mindestlohns entspricht, sodass 85 % der Diabetiker bei Fehlen einer privaten Krankenversicherung zu hohe Preise zahlen müssten[3]Secretaría de Salud, "Informe de Abasto de Medicamentos 2025," salud.gob.mx. Ärzte greifen trotz Hypoglykämierisiken häufig auf Sulfonylharnstoffe zurück, was den Wandel hin zu kardioprotektiven Medikamenten, die für den mexikanischen Markt für Diabetes-Medikamente von zentraler Bedeutung sind, verlangsamt.

Volatilität der Lieferkette und ungültige Ausschreibungen verursachen Lieferengpässe

Als UNOPS 2024 den Einkauf an IMSS zurückgab, lösten Qualifikationsfehler bei Angeboten ungültige Ausschreibungen für 18 % der Insulin-RFPs aus, sodass 23 % der Primärkliniken im ersten Quartal 2025 mehr als 30 Tage ohne Basalversorgung waren. Lange Zahlungsverzögerungen veranlassten einige Anbieter, Angebote zu überspringen, was die Wettbewerbsfelder verkleinerte und die Engpässe verschärfte, insbesondere in ländlichen Gebieten, wo die Einzelhandelsaufschläge 80 % erreichen. Lieferengpässe verzerren das Verschreibungsverhalten, untergraben die Therapietreue und verschärfen regionale Ungleichheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittelklasse: Biosimilars gestalten die Wirtschaftlichkeit von Insulinen neu

Insuline machten 2025 55,55 % des Umsatzes aus, angetrieben durch basale Analoga wie Glargin und Degludec, die die Arzneimittellisten von IMSS und ISSSTE dominieren. Nicht-insulinbasierte Injektionsmittel, hauptsächlich GLP-1-Rezeptoragonisten, weisen die schnellste CAGR-Prognose von 4,15 % bis 2031 auf, was den multidisziplinären Rückhalt für kardiovaskulären Schutz widerspiegelt. Basale Wirkstoffe machten 2025 62 % der Insulin-Einnahmen aus; Bolus-Produkte trugen 23 % bei, während Human-Insuline die verbleibenden 15 % abdeckten, hauptsächlich in ländlichen Kliniken, die raumtemperaturstabile Injektionsfläschchen bevorzugen. Der Biosimilar-Glargin-Anteil von 38 % bei Ausschreibungsvolumen 2025 generierte Einsparungen von 420 Millionen MXN und senkte die Marktgröße des mexikanischen Marktes für Diabetes-Medikamente für basales Insulin direkt, während der Mengendurchsatz zunahm. Patientengruppen wiesen dennoch auf Beratungslücken hin, die nach obligatorischen Umstellungen zu Dosierungsfehlern führten, was anhaltende Adhärenzhürden veranschaulicht.

Die therapeutische Diversifizierung setzt sich fort, da SGLT-2-Inhibitoren robuste kardioprotektive Evidenz aufweisen. Jardiance und Farxiga erweiterten ihre Zulassungen nach den EMPA-REG- und DAPA-CKD-Studien, was Kardiologen und Nephrologen dazu veranlasste, diese Wirkstoffe in Kombination mit Metformin zu verschreiben, wodurch die Umsätze mit oralen Arzneimitteln schneller wachsen als bei Sulfonylharnstoffen. Kombinationsinjektionsmittel wie Xultophy und Ryzodeg verbleiben aufgrund begrenzter Erstattung bei unter 5 % der insulinbehandelten Patienten, signalisieren jedoch eine Zukunft, in der vereinfachte Therapieschemata die Marktdifferenzierung im mexikanischen Markt für Diabetes-Medikamente untermauern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Formulierungen gewinnen an Bedeutung

Die subkutane Verabreichung behielt 2025 einen Anteil von 69,53 %, gestützt durch Insulin- und GLP-1-Pens, die für die Typ-1- und fortgeschrittene Typ-2-Kontrolle unverzichtbar bleiben. Orale Arzneimittel werden voraussichtlich mit einer CAGR von 4,75 % wachsen – dem stärksten Wachstum nach Verabreichungsweg – dank SGLT-2-Indikationen, die über die Glykämie hinausgehen, und der Markteinführung von Novo Nordisks oralem Semaglutid Rybelsus Mitte 2024. Anhaltende Injektionsermüdung – 42 % der Insulinanwender versäumen mindestens drei monatliche Dosen – verstärkt das Interesse an oralen Alternativen und vernetzten Pen-Technologien, die Adhärenzlücken schließen.

Empagliflozin reduzierte Herzinsuffizienz-Hospitalisierungen in der EMPEROR-Reduced-Studie um 25 % und festigte damit seine Rolle, selbst wenn der HbA1c-Wert unter dem Zielwert liegt. Die 39%ige Reduktion der Nierenerkrankungsprogression durch Dapagliflozin in der DAPA-CKD-Studie treibt die orale Einführung bei Nephrologen weiter voran. Der subkutane Anteil wird dominant bleiben, doch inkrementelle Verlagerungen hin zu Tabletten werden die therapeutische Reichweite erweitern und die Patientenautonomie im mexikanischen Markt für Diabetes-Medikamente stärken.

Nach Vertriebskanal: E-Apotheken revolutionieren den traditionellen Einzelhandel

Einzelhandelsketten behielten 2025 48,63 % des Umsatzes, gestützt durch pharmazeutische Beratung und Treuerabatte. Online-Apotheken befinden sich auf einem Wachstumspfad von 5,87 % CAGR, da der Rahmen für digitale Gesundheit elektronische Verschreibungen für Insulin und kontrollierte Injektionsmittel legitimiert. Prixz's Bestellungsanstieg aus kleinen Gemeinden zeigt, dass digitale Modelle geografische Lücken schließen können, obwohl die Kühlkettenerfüllung für Biologika noch inkonsistent ist und so eine Dienstleistungsqualitätsnische für Akteure schafft, die in gekühlte Mikro-Hubs investieren.

Krankenhausapotheken, größtenteils innerhalb der IMSS- und ISSSTE-Netzwerke, gaben 2025 35 % des Volumens ab, sind jedoch aufgrund ungültiger Ausschreibungen und Budgetdeckelungen mit chronischen Lieferengpässen konfrontiert. Diese Volatilität lenkt Patienten zu Einzelhandelsapotheken um, wo Insulinkosten 60–80 % höher sind, was Parallelimporteure dazu ermutigt, Biosimilars aus Mittelamerika mit Margen von 25–30 % zu beziehen. Mit zunehmender digitaler Infrastruktur und verbessertem Breitband in ländlichen Gebieten sind E-Apotheken bereit, Marktanteile von stationären Geschäften zu übernehmen, insbesondere für orale Therapien, die die Kühlkettenbeschränkungen umgehen, und damit die Markteinführungsstrategie im mexikanischen Markt für Diabetes-Medikamente neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die nördlichen Bundesstaaten erbrachten 2025 32 % des Marktwertes, obwohl sie nur 18 % der Bevölkerung beherbergen, was die höhere Diabetesprävalenz von 21,4 % und den stärkeren privaten Versicherungsschutz unter den Maquila-Arbeitskräften widerspiegelt. Mexiko-Stadt und das angrenzende Estado de México trugen 28 % des Umsatzes bei, durch dichte Netzwerke von Fachkliniken, die GLP-1- und SGLT-2-Marken in privaten Zahlungssegmenten vorrätig halten. Südliche Regionen wie Oaxaca, Chiapas und Guerrero erreichten nur 12 % Anteil, da die Endokrinologendichte bei einem Arzt pro 85.000 Menschen hinterherhinkt und öffentliche Arzneimittellisten weiterhin auf Metformin und NPH-Insulin angewiesen sind.

Die Dynamik telemedizinischer Verschreibungen beginnt, die Lücke zu schließen. 68 % der Diabetes-Bestellungen von Prixz im ersten Quartal 2025 kamen aus Städten unter 100.000 Einwohnern, was die latente Nachfrage in Gebieten mit wenigen physischen Apotheken bestätigt. Doch nur 34 % der ländlichen Insulinsendungen erfüllen Temperaturstandards, was logistische Hürden für einen gerechten Zugang unterstreicht. Grenzstaaten zeigen grenzüberschreitende Abflüsse; rund 15–20 % der diabetischen Einwohner kaufen Insulin in den USA, um eine konsistente Versorgung und Markenvertrautheit zu sichern, was jährlich geschätzte 45 Millionen USD von den inländischen Kanälen ablenkt. Biosimilar-Durchdringung und legaler E-Commerce können diesen Abfluss schrittweise rückführen, aber Qualitätssicherung und Zahlungssicherheit werden entscheidend sein.

Wettbewerbslandschaft

Novo Nordisk, Eli Lilly and Company und Sanofi hielten 2025 einen erheblichen prozentualen Anteil am Insulinumsatz und bildeten damit ein moderat konzentriertes Feld trotz des Aufstiegs von Biosimilar-Herausforderern. Novo Nordisk verpflichtete sich 2024 zu 200 Millionen USD, um seinen Standort in Querétaro auszubauen, mit dem Ziel, die Abfüll- und Endverarbeitung für Ozempic und Rybelsus zu lokalisieren und die Vorlaufzeiten von 12 Wochen auf 4 Wochen zu verkürzen.

Sanofi bündelt Blutzuckermessgeräte und Teststreifen mit Lantus in IMSS-Angeboten, um Basaglars Preisvorteil von 30–35 % abzumildern, doch das Biosimilar sicherte sich bis Dezember 2025 bereits 18 % des IMSS-Insulinvolumens. AstraZeneca und Boehringer Ingelheim informieren gemeinsam Kardiologen und Nephrologen über Farxiga und Jardiance und steigerten so die SGLT-2-Verschreibungen 2024 um 34 %. E-Apotheken-Anbieter wie Prixz und Farmacias del Ahorro Digital nutzen die Integration von Telemedizin und Netzwerken für die letzte Meile, um den 5,87 % CAGR-Wachstumspfad im Vertrieb zu erschließen. Technologie ist ein weiteres Differenzierungsmerkmal: Novo Nordisk patentierte im März 2024 einen vernetzten Insulinpen mit dem Ziel, die Nicht-Adhärenzrate von 42 % durch die Übermittlung von Dosierungserinnerungen an Smartphones zu senken.

Marktführer im mexikanischen Markt für Diabetes-Medikamente

Boehringer Ingelheim

Eli Lilly and Company

AstraZeneca plc

Novo Nordisk A/S

Sanofi S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Der Soziale Engagementfonds von Boehringer Ingelheim investierte in Clínicas del Azúcar, um vier erschwingliche Diabeteszentren in ganz Mexiko zu eröffnen.

- April 2025: Novo Nordisk brachte Semaglutid 2,4 mg zur Unterstützung der Gewichtsabnahme bei adipösen Erwachsenen in Mexiko auf den Markt.

Berichtsumfang des mexikanischen Marktes für Diabetes-Medikamente

Gemäß dem Berichtsumfang sind Diabetes-Medikamente Arzneimittel, die zur Behandlung und zum Management von Diabetes mellitus eingesetzt werden, einem chronischen Gesundheitszustand, der durch hohe Blutzuckerspiegel gekennzeichnet ist. Diese Medikamente helfen dabei, den Blutzuckerspiegel zu regulieren, die Fähigkeit des Körpers zur Insulinnutzung zu verbessern oder die Insulinproduktion zu steigern, abhängig von der Diabetesart und dem spezifischen Arzneimittel.

Der mexikanische Markt für Diabetes-Medikamente ist nach Arzneimittelklasse, Verabreichungsweg und Vertriebskanal segmentiert. Nach Arzneimittelklasse umfasst der Markt Insuline, orale Antidiabetika, nicht-insulinbasierte injizierbare Arzneimittel und Kombinationspräparate. Insuline werden weiter unterteilt in Basalinsuline/lang wirkende Insuline, Bolusinsuline/schnell wirkende Insuline, traditionelle Human-Insuline und Biosimilar-Insuline. Basalinsuline/lang wirkende Insuline umfassen Lantus (Insulin Glargin), Levemir (Insulin Detemir), Toujeo (Insulin Glargin), Tresiba (Insulin Degludec) und Basaglar (Biosimilar-Insulin-Glargin). Bolusinsuline/schnell wirkende Insuline umfassen NovoRapid/Novolog (Insulin Aspart), Humalog (Insulin Lispro) und Apidra (Insulin Glulisin). Traditionelle Human-Insuline umfassen Novolin/Actrapid/Insulatard, Humulin und Insuman, während Biosimilar-Insuline in Insulin-Glargin-Biosimilars und Human-Insulin-Biosimilars unterteilt werden. Orale Antidiabetika gliedern sich in Biguanide, Alpha-Glukosidase-Inhibitoren, Dopamin-D2-Rezeptoragonisten, SGLT-2-Inhibitoren, DPP-4-Inhibitoren, Sulfonylharnstoffe und Meglitinide. SGLT-2-Inhibitoren umfassen Canagliflozin (Invokana), Empagliflozin (Jardiance), Dapagliflozin (Farxiga/Forxiga) und Ipragliflozin (Suglat). DPP-4-Inhibitoren umfassen Sitagliptin (Januvia), Saxagliptin (Onglyza), Linagliptin (Tradjenta), Alogliptin (Nesina/Vipidia) und Vildagliptin (Galvus). Nicht-insulinbasierte injizierbare Arzneimittel umfassen GLP-1-Rezeptoragonisten wie Victoza (Liraglutid), Byetta (Exenatid), Bydureon (Exenatid ER), Trulicity (Dulaglutid) und Lyxumia (Lixisenatid) sowie Amylin-Analoga. Kombinationspräparate werden in Insulinmischungen und orale Arzneimittelkombinationen unterteilt. Insulinmischungen umfassen NovoMix (biphasisches Insulin Aspart), Ryzodeg (Insulin Degludec + Aspart) und Xultophy (Insulin Degludec + Liraglutid). Nach Verabreichungsweg ist der Markt in orale, subkutane und intravenöse Methoden segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

| Insuline | Basalinsuline / lang wirkende Insuline | Lantus (Insulin Glargin) |

| Levemir (Insulin Detemir) | ||

| Toujeo (Insulin Glargin) | ||

| Tresiba (Insulin Degludec) | ||

| Basaglar (Insulin Glargin, Biosimilar) | ||

| Bolusinsuline / schnell wirkende Insuline | NovoRapid / Novolog (Insulin Aspart) | |

| Humalog (Insulin Lispro) | ||

| Apidra (Insulin Glulisin) | ||

| Traditionelle Human-Insuline | Novolin / Actrapid / Insulatard | |

| Humulin | ||

| Insuman | ||

| Biosimilar-Insuline | Insulin-Glargin-Biosimilars | |

| Human-Insulin-Biosimilars | ||

| Orale Antidiabetika | Biguanide | |

| Alpha-Glukosidase-Inhibitoren | ||

| Dopamin-D2-Rezeptoragonisten | ||

| SGLT-2-Inhibitoren | Canagliflozin (Invokana) | |

| Empagliflozin (Jardiance) | ||

| Dapagliflozin (Farxiga/Forxiga) | ||

| Ipragliflozin (Suglat) | ||

| DPP-4-Inhibitoren | Sitagliptin (Januvia) | |

| Saxagliptin (Onglyza) | ||

| Linagliptin (Tradjenta) | ||

| Alogliptin (Nesina/Vipidia) | ||

| Vildagliptin (Galvus) | ||

| Sulfonylharnstoffe | ||

| Meglitinide | ||

| Nicht-insulinbasierte Injektionsmittel | GLP-1-Rezeptoragonisten | Victoza (Liraglutid) |

| Byetta (Exenatid) | ||

| Bydureon (Exenatid ER) | ||

| Trulicity (Dulaglutid) | ||

| Lyxumia (Lixisenatid) | ||

| Amylin-Analogon | ||

| Kombinationspräparate | Insulinkombinationen | NovoMix (Biphasisches Insulin Aspart) |

| Ryzodeg (Insulin Degludec + Aspart) | ||

| Xultophy (Insulin Degludec + Liraglutid) | ||

| Orale Kombinationen | ||

| Oral |

| Subkutan |

| Intravenös |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nach Arzneimittelklasse | Insuline | Basalinsuline / lang wirkende Insuline | Lantus (Insulin Glargin) |

| Levemir (Insulin Detemir) | |||

| Toujeo (Insulin Glargin) | |||

| Tresiba (Insulin Degludec) | |||

| Basaglar (Insulin Glargin, Biosimilar) | |||

| Bolusinsuline / schnell wirkende Insuline | NovoRapid / Novolog (Insulin Aspart) | ||

| Humalog (Insulin Lispro) | |||

| Apidra (Insulin Glulisin) | |||

| Traditionelle Human-Insuline | Novolin / Actrapid / Insulatard | ||

| Humulin | |||

| Insuman | |||

| Biosimilar-Insuline | Insulin-Glargin-Biosimilars | ||

| Human-Insulin-Biosimilars | |||

| Orale Antidiabetika | Biguanide | ||

| Alpha-Glukosidase-Inhibitoren | |||

| Dopamin-D2-Rezeptoragonisten | |||

| SGLT-2-Inhibitoren | Canagliflozin (Invokana) | ||

| Empagliflozin (Jardiance) | |||

| Dapagliflozin (Farxiga/Forxiga) | |||

| Ipragliflozin (Suglat) | |||

| DPP-4-Inhibitoren | Sitagliptin (Januvia) | ||

| Saxagliptin (Onglyza) | |||

| Linagliptin (Tradjenta) | |||

| Alogliptin (Nesina/Vipidia) | |||

| Vildagliptin (Galvus) | |||

| Sulfonylharnstoffe | |||

| Meglitinide | |||

| Nicht-insulinbasierte Injektionsmittel | GLP-1-Rezeptoragonisten | Victoza (Liraglutid) | |

| Byetta (Exenatid) | |||

| Bydureon (Exenatid ER) | |||

| Trulicity (Dulaglutid) | |||

| Lyxumia (Lixisenatid) | |||

| Amylin-Analogon | |||

| Kombinationspräparate | Insulinkombinationen | NovoMix (Biphasisches Insulin Aspart) | |

| Ryzodeg (Insulin Degludec + Aspart) | |||

| Xultophy (Insulin Degludec + Liraglutid) | |||

| Orale Kombinationen | |||

| Nach Verabreichungsweg | Oral | ||

| Subkutan | |||

| Intravenös | |||

| Nach Vertriebskanal | Krankenhausapotheken | ||

| Einzelhandelsapotheken | |||

| Online-Apotheken | |||

Im Bericht beantwortete Schlüsselfragen

Auf welchen Wert wird der mexikanische Markt für Diabetes-Medikamente bis 2031 prognostiziert?

Der Markt wird voraussichtlich bis 2031 einen Wert von 2,57 Milliarden USD erreichen.

Welche Arzneimittelklasse wächst in Mexiko am schnellsten?

GLP-1-Rezeptoragonisten wachsen bis 2031 mit einer CAGR von 4,15 %.

Wie groß ist die Rolle von Biosimilar-Insulinen bei öffentlichen Ausschreibungen?

Biosimilar-Glargin sicherte sich 2025 38 % des basalen Insulinvolumens bei IMSS-Ausschreibungen.

Warum gewinnen Online-Apotheken an Bedeutung?

Die 2024 finalisierten Telemedizin-Verschreibungsregeln erlauben elektronische Insulin-Verschreibungen, was E-Apotheken ermöglicht, ländliche Patienten schnell zu erreichen.

Welche Region Mexikos gibt am meisten für Diabetes-Medikamente aus?

Die nördlichen Bundesstaaten machen aufgrund höherer Prävalenz und größerer privater Versicherungsabdeckung 32 % der nationalen Ausgaben aus.

Was schränkt den öffentlichen Zugang zu innovativen GLP-1-Therapien ein?

Hohe Preise und Budgetdeckelungen bedeuteten, dass 2025 nur 12 % des öffentlichen Arzneimittelbudgets GLP-1-Produkte abdeckten.

Seite zuletzt aktualisiert am: