Mexiko Facility-Management-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

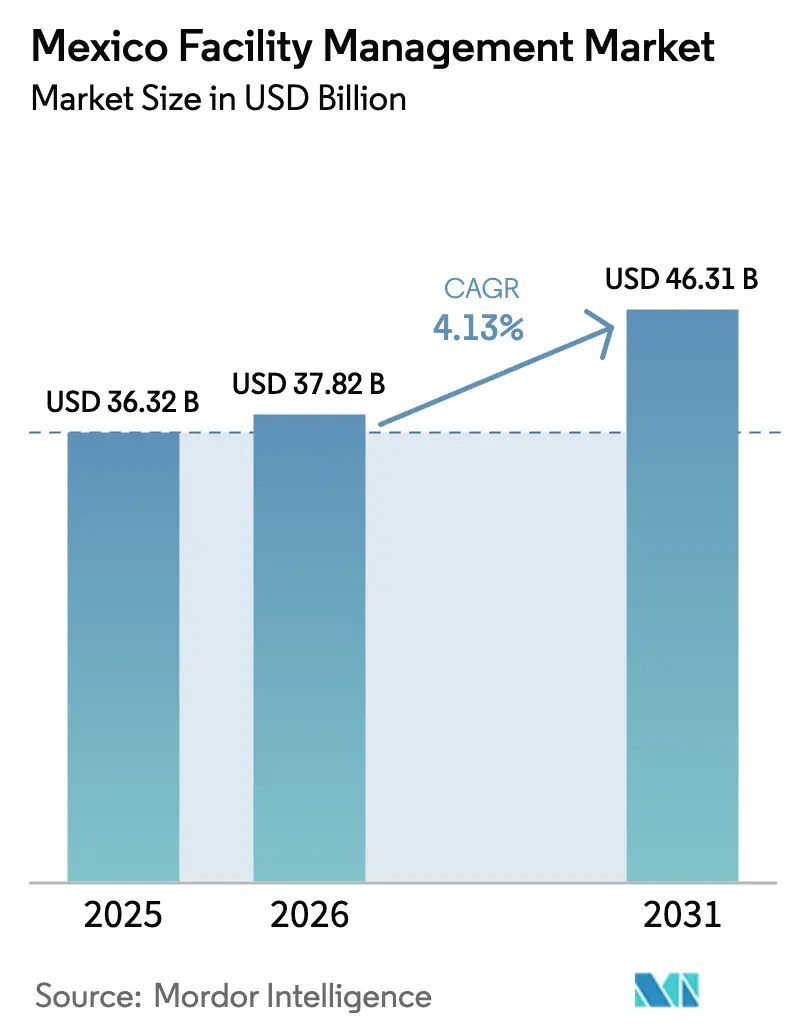

| Marktgröße im Basisjahr (2025) | 36.32 Milliarden US-Dollar |

| Marktgröße (2026) | 37.82 Milliarden US-Dollar |

| Marktgröße (2031) | 46.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mexiko Facility-Management-Markt Analyse von Mordor Intelligence

Die Größe des Mexiko Facility-Management-Marktes soll von 36,32 Milliarden USD im Jahr 2025 auf 37,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,13 % über 2026–2031 einen Wert von 46,31 Milliarden USD erreichen.

Diese Entwicklung bestätigt die Widerstandsfähigkeit des Mexiko Facility-Management-Marktes inmitten eines beschleunigten Nearshoring, umfangreicher Infrastrukturinvestitionen und strengerer Rahmenbedingungen zur Einhaltung von Arbeitsvorschriften. Verstärkte ausländische Direktinvestitionen, insbesondere von Fertigungsunternehmen, die ihre Lieferketten näher an die Vereinigten Staaten verlagern, vergrößern den nationalen Bestand an Industrieanlagen, die ausgelagerte Wartungs- und Ingenieurdienstleistungen erfordern. Parallele staatliche Verpflichtungen – wie das 23-Milliarden-USD-Modernisierungsprogramm der Bundeselektrizitätskommission – steigern die Nachfrage nach Hard-Service-Expertise, die Erzeugungs-, Übertragungs- und Verteilungsanlagen umfasst. Unternehmen lagern auch Immobilienbetriebe an integrierte Facility-Management-Anbieter (IFM) aus, um Kosten zu senken und wachsenden ESG- und USMCA-Arbeitsnormen zu erfüllen. Schließlich verändern die Einführung von PropTech und IoT-gestützte Predictive-Maintenance-Plattformen die Serviceerbringungsmodelle und schaffen datengestützte Wertversprechen innerhalb des Mexiko Facility-Management-Marktes.[1]Schneider Electric, „Warum Mexiko für Nearshoring-Strategien zentral ist”, schneider.com

Wesentliche Erkenntnisse des Berichts

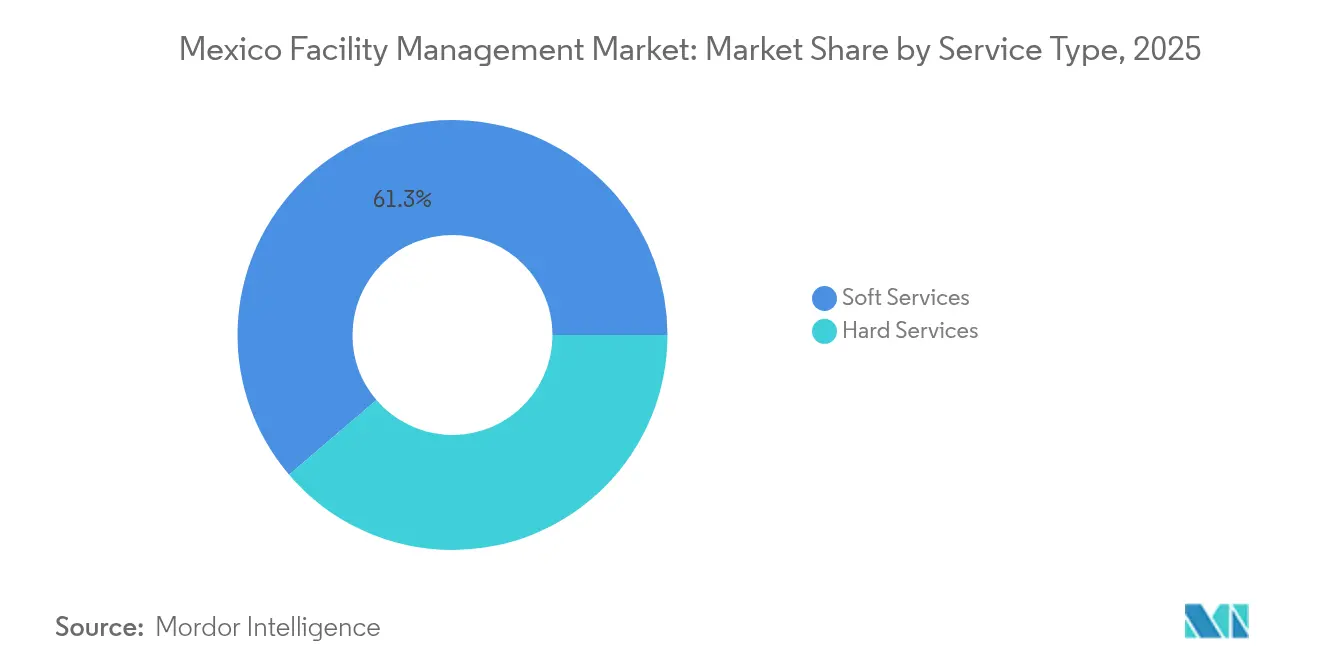

- Nach Serviceart führten Soft Services im Jahr 2025 mit einem Anteil von 61,25 % am Mexiko Facility-Management-Markt; Hard Services werden voraussichtlich bis 2031 mit einer CAGR von 7,88 % zulegen.

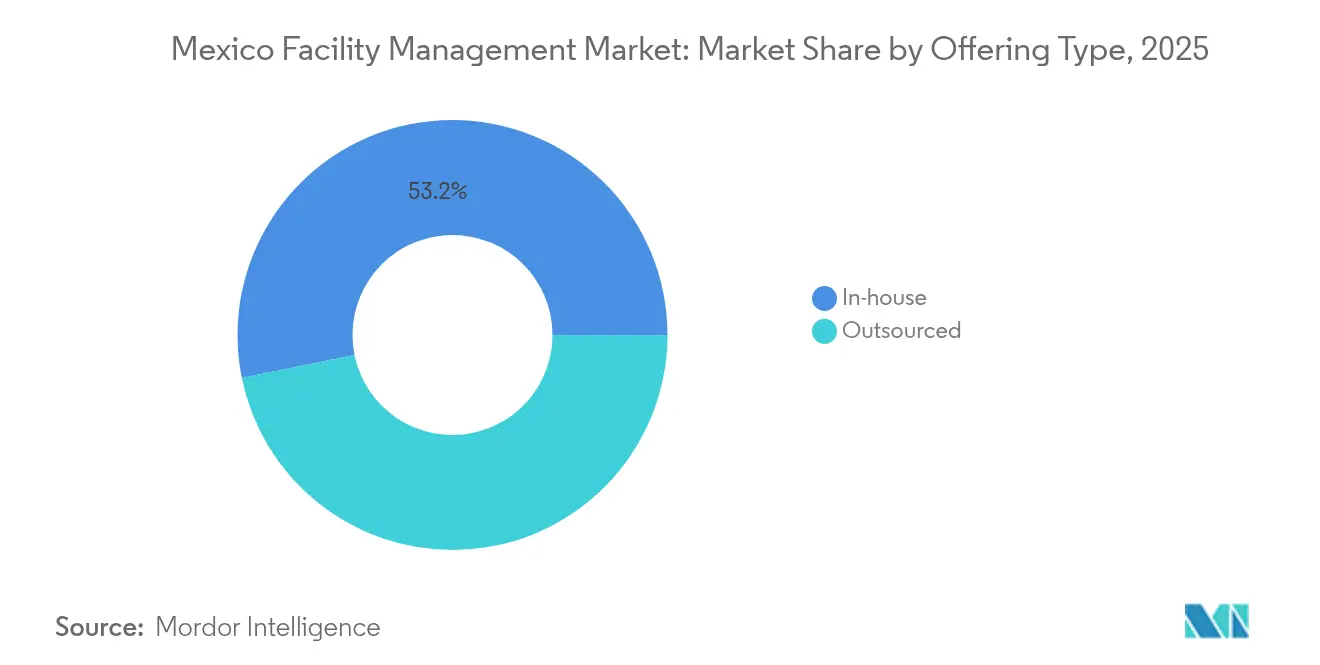

- Nach Angebotsart entfielen 53,20 % des Mexiko Facility-Management-Marktvolumens im Jahr 2025 auf Inhouse-Lösungen, während das integrierte Facility Management mit einer CAGR von 9,31 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen im Jahr 2025 einen Umsatzanteil von 37,45 %; für Gesundheitseinrichtungen wird bis 2031 eine Expansion mit einer CAGR von 7,72 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Mexiko Facility-Management-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring-bedingte Expansion von Industrieanlagen | 1.20% | Nordmexiko, Region Bajío | Mittelfristig (2–4 Jahre) |

| Zunahme der Auslagerung von Unternehmensimmobilien an IFM-Anbieter | 0.80% | Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Staatliche Megaprojekte als Treiber der Hard-Service-Nachfrage | 0.60% | National, konzentriert in den südlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Wachstum des Bestands an erstklassigen Büro- und gemischt genutzten Immobilien | 0.40% | Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| PropTech- und IoT-gestützte Predictive-Maintenance-Plattformen | 0.30% | Wichtige Ballungsräume | Langfristig (≥ 4 Jahre) |

| USMCA-verknüpfter ESG-Compliance-Druck für zertifizierte grüne FM-Dienstleistungen | 0.20% | Grenzstaaten, Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-bedingte Expansion von Industrieanlagen

Nearshoring hat Mexikos Rolle in den nordamerikanischen Lieferketten neu definiert, wobei das verarbeitende Gewerbe im Jahr 2025 fast 17 % des nationalen BIP beiträgt und der Bedarf an Industrieimmobilien gegenüber dem Niveau von 2023 voraussichtlich um 80 % steigen wird. Elektronik-, Automobil- und Luft- und Raumfahrthersteller haben milliardenschwere Ausbauinvestitionen angekündigt, darunter französische Zusagen in Höhe von insgesamt 3 Milliarden USD, die Valeos 800-Millionen-USD-Modernisierung und die Grünwasserstoffprojekte von Hydrogène de France umfassen. Diese Investitionswelle lässt die Nachfrage nach spezialisierten Leistungen in den Bereichen Mechanik, Elektrik und Sanitär (MEP), Sicherheitssysteme und Umweltmonitoring steigen – Kapazitäten, die der Mexiko Facility-Management-Markt schnell ausbauen muss. Halbleiterkonsortien, die weltweite Investitionen in Halbleiterfabriken in Höhe von 3 Billionen USD im nächsten Jahrzehnt analysieren, identifizieren Mexiko als aufstrebendes Zentrum, was die langfristige Servicenachfrage weiter stützt. Anbieter, die lokales Arbeits-Know-how mit internationalen Ingenieurstandards verbinden, sind gut positioniert, um hochwertige Verträge zu gewinnen, da Anlagenbetreiber schlüsselfertige Compliance und Betriebskontinuität anstreben.[2]Co-Production International, „Französische Unternehmen beschleunigen Nearshoring-Investitionen”, co-production.net

Zunahme der Auslagerung von Unternehmensimmobilien an IFM-Anbieter

In Mexiko-Stadt, Monterrey und Guadalajara ansässige Unternehmen stellen von fragmentierter interner Instandhaltung auf gebündelte IFM-Verträge um, die Reinigungs-, Sicherheits-, technische und Energiemanagementleistungen konsolidieren. Gesundheitsnetzwerke veranschaulichen den Mehrwert und berichten von Kosteneinsparungen von 10–15 % sowie einer strikteren Einhaltung regulatorischer Anforderungen nach der Einführung einheitlicher Lösungen. Die Einführung der NOM-037-Telearbeitsnormen im Dezember 2023 erhöhte die Komplexität der Arbeitsplatzüberwachung und trieb Unternehmen zu professionellen Anbietern, die Flächennutzung, Luftqualität und ergonomische Parameter in hybriden Büros nachverfolgen. Digitale Dashboards, die Service-Level-Kennzahlen in Echtzeit visualisieren, sind heute standardmäßige Anforderungen in Ausschreibungen und treiben den Mexiko Facility-Management-Markt in Richtung datenzentrierter Betriebsabläufe und leistungsbasierter Preisgestaltung.

Staatliche Megaprojekte als Treiber der Hard-Service-Nachfrage

Das nationale Infrastrukturprogramm Mexikos stellt 196 Milliarden USD für Energie-, Verkehrs- und öffentliche Bauprojekte bereit, wobei herausragende Vorhaben wie der Maya-Zug, der Internationale Flughafen Tulum und die Modernisierung von Wasserkraftwerken anspruchsvolle Wartungsregime erfordern. Der 892-Millionen-USD-Vertrag von ANDRITZ zur Modernisierung von neun Wasserkraftanlagen verdeutlicht die spezialisierte Industriedienstleistungspipeline, die Facility Manager unterstützen müssen. Hard-Service-Anbieter mit Expertise in Brandschutz, HVAC-Optimierung und Sicherheitselektronik verhandeln mehrjährige Vereinbarungen, die präventive Wartung, Ersatzteillogistik und Ferndiagnose von Systemen umfassen. Die Konzentration von Projekten im Süden verändert die geografische Ausrichtung und zwingt Unternehmen dazu, Techniker in Bundesstaaten zu rekrutieren und auszubilden, die bislang wenig von unternehmerischen FM-Dienstleistungen profitiert haben.

Wachstum des Bestands an erstklassigen Büro- und gemischt genutzten Immobilien

Entwickler ergänzen das Angebot in zentralen Stadtlagen um intelligente, ausstattungsreiche Hochhäuser, die Gebäudemanagementsysteme integrieren, die kontinuierliche Feinabstimmung und Cybersicherheitsüberwachung erfordern. Investitionen in Luxushotels stiegen 2024 um 50 %, und die Hospitality-Pipeline sieht eine Expansion von 107,77 Milliarden USD auf 157,59 Milliarden USD bis 2029 vor, was Premium-Serviceverträge ankurbelt. Der parallele Schwung bei carrierneutralen Rechenzentren – die voraussichtlich 14.688 indirekte Arbeitsplätze schaffen werden – erfordert strenge Vorgaben für Betriebszeit und Umgebungssteuerung. Facility Manager, die Nachhaltigkeitsberichterstattung mit Nutzererfahrungs-Analysen verbinden können, differenzieren ihre Angebote, da ESG-Kennzahlen bei Mieterentscheidungen stark ins Gewicht fallen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Informalität des FM-Arbeitsmarktes begrenzt Servicequalität und Skalierbarkeit | -0.90% | National, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Intensiver Preiswettbewerb und geringe Wechselkosten komprimieren Margen | -0.60% | Wichtige Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Strengere Arbeitsschutzvorschriften erhöhen Compliance-Kosten | -0.40% | Fertigungszentren, Grenzstaaten | Mittelfristig (2–4 Jahre) |

| Häufige regionale Stromausfälle verursachen ungeplante Wartungsspitzen | -0.30% | National, besonders schwerwiegend in Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Informalität des FM-Arbeitsmarktes begrenzt Servicequalität und Skalierbarkeit

Rund 60 % der mexikanischen Erwerbsbevölkerung ist in der Schattenwirtschaft tätig, was viele Facility-Dienstleistungen standardisierter Ausbildung, sozialversicherungsrechtlicher Absicherung und Qualitätszertifizierungen beraubt. Frühere Initiativen zur Formalisierung von 200.000 Dienstleistungsarbeitern unter der Anleitung der Internationalen Arbeitsorganisation hatten nur teilweisen Erfolg und wurden durch hohe Lohnnebenkosten und unzureichende Durchsetzung behindert. Multinationale Kunden fügen nun Klauseln ein, die dokumentierte Arbeitnehmerleistungen vorschreiben, und zwingen FM-Anbieter dazu, zusätzliche administrative Belastungen zu tragen oder das Risiko des Ausschlusses zu laufen. Die Informalität erhält ein Preisgefälle aufrecht, das formelle Unternehmen, die Steuern und Sozialleistungen einhalten, unter Druck setzt, da sie mit günstigeren, nicht registrierten Anbietern konkurrieren müssen.

Intensiver Preiswettbewerb und geringe Wechselkosten komprimieren Margen

Reinigungs-, Sicherheits- und Gartenverträge werden häufig auf jährlichen Zyklen neu ausgeschrieben, wobei Kunden die geringen Wechselhürden nutzen, um erhebliche Rabatte auszuhandeln. Die Vielzahl kleiner lokaler Anbieter treibt einen Unterbietungswettbewerb in Ballungsräumen voran und schmälert die Rentabilität großer IFM-Betreiber, die in Technologie und Schulungen investieren. Einige globale Akteure reagieren darauf, indem sie Serviceniveaus staffeln und „Basis”-Pakete anbieten, die grundlegende Leistungskennzahlen erfüllen, während erweiterte Analysen und ESG-Berichte Premium-Tiers vorbehalten sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Hard Services beschleunigen trotz Dominanz der Soft Services

Soft Services behielten im Mexiko Facility-Management-Markt im Jahr 2025 einen Umsatzanteil von 61,25 % und spiegelten die anhaltende Nachfrage nach Reinigungs-, Catering-, Empfangs- und Sicherheitsdienstleistungen in gewerblichen und institutionellen Einrichtungen wider. Die Hard-Service-Kategorie verzeichnet jedoch mit einer CAGR von 7,88 % bis 2031 das stärkste Wachstum, angetrieben durch die Modernisierung von Energieanlagen, Smart-Building-Nachrüstungen und steigende gesetzliche Anforderungen an Brand- und Personensicherheitssysteme. Hard-Service-Teilsegmente wie MEP-Instandhaltung profitieren von Predictive Analytics, die die Geräteverfügbarkeit um 25 % steigern und den Reparaturaufwand um 20 % reduzieren können. Der Ausblick des Segments wird auch von leistungsstarken Automatisierungsangeboten wie Johnson Controls' Metasys BAS v14.0 beeinflusst, das 800 IP-Geräte unterstützt und BACnet-Clients für ein optimiertes Energiemanagement integriert. Mit der Einführung dieser Plattformen durch Kunden wird erwartet, dass das Mexiko Facility-Management-Marktvolumen für Hard Services stetig wächst und Anbieter belohnt, die Ingenieurtiefe mit Datenanalysen verbinden. Bis 2025 betrachten Anlageneigentümer die Einhaltung von Präventivwartungs-Compliance-Werten als entscheidende KPI bei der Vergabe langfristiger Verträge, was die Landschaft zugunsten qualifizierter, technologiegestützter Anbieter verschiebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotsart: Integriertes FM entwickelt sich zum Wachstumsführer

Interne Teams kontrollieren mit 53,20 % weiterhin den größten Teil der Ausgaben im Jahr 2025, insbesondere in Regierungsbüros und staatseigenen Versorgungsunternehmen, die eine direkte Aufsicht bevorzugen. Die Nachfrage nach integrierter Auslagerung wächst jedoch mit einer CAGR von 9,31 % am schnellsten innerhalb des Mexiko Facility-Management-Marktes. Einzelne Dienstleistungsangebote und gebündelte Angebote bleiben für Organisationen relevant, die Auslagerungen testen oder sich auf Nischenaktivitäten konzentrieren, aber IFM erschließt Skaleneffekte und koordinierte Compliance. Gesundheitssysteme berichten von Kosteneinsparungen von 10–15 % nach dem Wechsel von einer uneinheitlichen Anbieterliste zu Rahmenverträgen, die von einem einzigen Anbieter verwaltet werden.

Digitale Kommandozentralen, die Gebäudesysteme, Personalplanung und Lieferketten konsolidieren, untermauern den IFM-Mehrwert. Anbieter differenzieren sich durch den Einsatz von IoT-Sensoren, die KI-Engines speisen, die in der Lage sind, Anomalien in Echtzeit zu erkennen, wodurch die Anlagenverfügbarkeit und ESG-Kennzahlen verbessert werden. Folglich erweitert sich das Mexiko Facility-Management-Marktvolumen, das von IFM-Anbietern adressiert wird, sowohl in absoluten USD-Werten als auch in strategischer Bedeutung für die Agenden der Unternehmensführung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen treibt Wachstum bei stabiler gewerblicher Basis

Gewerbliche Einrichtungen – darunter Büros, Einzelhandelslagerhäuser und Telekommunikations-Vermittlungszentren – machten im Jahr 2025 37,45 % der Ausgaben aus und bilden eine stabile Umsatzbasis für Soft-Service-Spezialisten. Das Gesundheitssegment wird jedoch voraussichtlich die schnellste CAGR von 7,72 % bis 2031 verzeichnen, angetrieben durch den Bau neuer Krankenhäuser, die Erweiterung biomedizinischer Labore sowie strenge Sterilitäts- und Rückverfolgbarkeitsstandards. Das landesweite Heimliefernetzwerk von Vantive (im Eigentum von Baxter) verdeutlicht die operative Komplexität, die spezialisiertes FM unterstützen muss.

Das Gastgewerbe erhält einen Schub durch Luxushotelpipelines und Wellnessresorts, die jährlich um 13 % wachsen und exzellenten Front-of-House-Service sowie technische Präzision im Back-of-House erfordern. Institutionelle und öffentliche Infrastrukturprojekte im Zusammenhang mit dem Maya-Zug und neuen Flughäfen erfordern multidisziplinäre FM-Rahmenbedingungen, die Besucherstrommanagement, strukturelle Überwachung und Multi-Versorgungsintegration umfassen. Industrielle und Prozessanlagen bleiben das Rückgrat des Nearshoring und ergänzen Reinraum-, Batteriefertigungs- und Wasserstoffhandhabungsinfrastruktur, die den technischen Umfang – und das Umsatzpotenzial – des Mexiko Facility-Management-Marktes erweitert.

Geografische Analyse

Der Mexiko Facility-Management-Markt ist in grenznahen Fertigungsclustern in Baja California, Nuevo León und Chihuahua verankert. Der industrielle Leerstand in Tijuana durchbrach Mitte 2024 zum ersten Mal seit drei Jahren die 2-%-Marke, als Entwickler beeilt waren, Fabriken für Elektronik- und Elektrofahrzeugzulieferer fertigzustellen. Allein Monterrey hat seit 2022 22 Millionen Quadratfuß neuer Industrieflächen hinzugefügt, wobei die Baukosten moderat um 3,2 % pro Jahr gestiegen sind. Ein dichtes Ökosystem aus Zulieferern, Logistikkorridoren und zweisprachiger Belegschaft hält die Servicenachfrage für Soft- und Hard-FM-Spezialisten hoch.

Zentralmexiko – Mexiko-Stadt, Guadalajara, Querétaro – stellt bis 2030 die am schnellsten wachsende Region dar, da Technologiecampusse, Cloud-Rechenzentren und Unternehmenszentralen zunehmen. Entwickler integrieren LEED-zertifizierte Systeme und Anwendungen für das Nutzererlebnis, die IFM-Anbieter mit digitalen Kompetenzen bevorzugen. Das Mexiko Facility-Management-Marktvolumen für Zentralmexiko trägt daher einen überdurchschnittlich hohen Anteil an margenstarken, technologiereichen Verträgen.

Wettbewerbslandschaft

Der Mexiko Facility-Management-Markt bleibt mäßig fragmentiert, wobei globale Konzerne neben regionalen Spezialisten konkurrieren. ISS meldet einen weltweiten Umsatz von 83,7 Milliarden DKK und ein organisches Wachstum von 5,8 % im zweiten Quartal 2024 und balanciert dabei breite Servicekataloge mit lokaler regulatorischer Expertise. Sodexo erwirtschaftete im ersten Halbjahr 2025 12,5 Milliarden EUR und setzt auf integrierte Verpflegungs- und FM-Pakete sowie die Priorisierung von Nachhaltigkeitsinnovationen. Johnson Controls, ein führendes Unternehmen im Bereich Gebäudesysteme, erzielte im ersten Quartal 2025 einen Umsatz von 5,4 Milliarden USD und steigerte den Auftragsbestand im Bereich Gebäudelösungen auf 13,2 Milliarden USD, was den Appetit auf Automatisierungsplattformen unterstreicht.

Zu den strategischen Schritten zählt die Übernahme von Industrious National Management Company durch CBRE im Januar 2025, die das Workplace Experience mit dem Betrieb zusammenführt und einen Umsatz von 20 Milliarden USD im Bereich Gebäudebetrieb und -erlebnis anstrebt. Die Übernahme der Quantum Cost Consultancy Group durch Aramark im Dezember 2024 fügte nahezu 500 Millionen USD an Beschaffungsvolumen hinzu und stärkt die Lieferkettenstärke in Lateinamerika. Unterdessen hat ISS ESG-Beauftragte auf Unternehmensebene eingebettet, um mexikanische Verträge mit globalen Dekarbonisierungszielen in Einklang zu bringen und die Glaubwürdigkeit gegenüber multinationalen Mietern zu stärken.

Chancen in ungenutzten Bereichen konzentrieren sich auf IFM für mittelständische Hersteller und Rechenzentrumsbetreiber sowie auf spezialisierte Dienstleistungen für Erneuerbare-Energie-Anlagen. PropTech-Anbieter, die KI-gestützte Fehlererkennung und drohnenbasierte Fassadeninspektionen anbieten, schmieden Partnerschaften, um in große Portfolios vorzudringen. Der Wettbewerbsdruck ist im Reinigungs- und Sicherheitsbereich am stärksten, wo niedrige Markteintrittsbarrieren und informelle Arbeitsverhältnisse die Preise unter Druck setzen. Anbieter, die Arbeitspraktiken zertifizieren, IoT-gestützte Transparenz einsetzen und Technologieupgrades finanzieren können, sind gut positioniert, um im sich entwickelnden Mexiko Facility-Management-Markt Marktanteile zu konsolidieren.

Marktführer im Mexiko Facility-Management-Bereich

ISS Mexico

Sodexo Facilities Management Services

CBRE Mexico

Grupo EULEN Mexico

JLL Mexico

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Johnson Controls meldete einen Umsatz von 5,4 Milliarden USD im ersten Quartal 2025, ein Plus von 4 % im Jahresvergleich, und erhöhte die Jahresprognose, da der Auftragsbestand im Bereich Gebäudelösungen 13,2 Milliarden USD erreichte.

- Januar 2025: CBRE übernahm Industrious National Management Company und schuf ein Segment für Gebäudebetrieb und -erlebnis mit einem prognostizierten Umsatz von 20 Milliarden USD.

- Januar 2025: Mexiko stellte Plan 2025 vor, der sofortige Steuerabzüge für Neuinvestitionen und erweiterte Anreize für Ausbildung und Innovation bis September 2030 bietet.

- Dezember 2024: Aramark schloss die Übernahme der Quantum Cost Consultancy Group über Avendra International ab und fügte damit nahezu 500 Millionen USD an verwaltetem Beschaffungsvolumen hinzu.

Berichtsumfang des Mexiko Facility-Management-Marktes

Facility Management umfasst mehrere Disziplinen zur Sicherstellung von Funktionalität, Komfort, Sicherheit und Effizienz jedes Gebäudes durch die Integration von Menschen, Ort, Prozess und Technologie. Während Hard Services physische und strukturelle Dienstleistungen wie Brandmeldeanlagen, Aufzüge und ähnliches umfassen, beinhalten Soft Services Reinigung, Landschaftspflege, Sicherheit und ähnliche personalintensive Dienstleistungen, die Lösungen für Endnutzer wie Gewerbegebäude, Einzelhandel sowie Behörden und öffentliche Einrichtungen bereitstellen.

Der Mexiko Facility-Management-Markt ist segmentiert nach Serviceart (Hard Services [Asset Management, MEP- und HVAC-Dienstleistungen, Brandschutz- und Sicherheitssysteme sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotsart (Inhouse und ausgelagert [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Prozesssektor sowie sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | |

| Brandschutz- und Sicherheitssysteme | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Inhouse | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Prozesssektor (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Serviceart | Hard Services | Asset Management |

| MEP- und HVAC-Dienstleistungen | ||

| Brandschutz- und Sicherheitssysteme | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotsart | Inhouse | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Prozesssektor (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Mexiko Facility-Management-Marktes?

Der Markt wurde im Jahr 2026 auf 37,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 46,31 Milliarden USD erreichen.

Welche Serviceart wächst am schnellsten?

Hard Services sollen bis 2031 eine CAGR von 7,88 % verzeichnen, angetrieben durch Infrastrukturausbau und die Einführung von Smart-Building-Technologien.

Warum gewinnt das integrierte Facility Management an Bedeutung?

Integrierte Verträge erzielen Kosteneinsparungen von 10–15 %, vereinfachen die Compliance und nutzen IoT-Analysen für eine bessere Anlagenperformance.

Welche Endnutzerbranche bietet das höchste Wachstumspotenzial?

Für Gesundheitseinrichtungen wird bis 2031 eine Expansion mit einer CAGR von 7,72 % prognostiziert, da die Modernisierung spezialisierte Compliance- und Sterilitätskontrollen erfordert.

Wie beeinflusst Nearshoring die Nachfrage nach Facility Management?

Ausländische Hersteller, die nach Mexiko verlagern, fügen Millionen von Quadratmetern an Industrieflächen hinzu und steigern die Nachfrage nach technischen FM-Dienstleistungen.

Welche Regionen bieten neue Chancen für Dienstleistungsanbieter?

Südliche Bundesstaaten profitieren von Megaprojekten wie dem Maya-Zug und der Raffinerie Dos Bocas, die Anbieter zur Errichtung neuer Betriebe dort veranlassen.

Seite zuletzt aktualisiert am: