Marktgröße und Marktanteil des mexikanischen Elektroautomarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

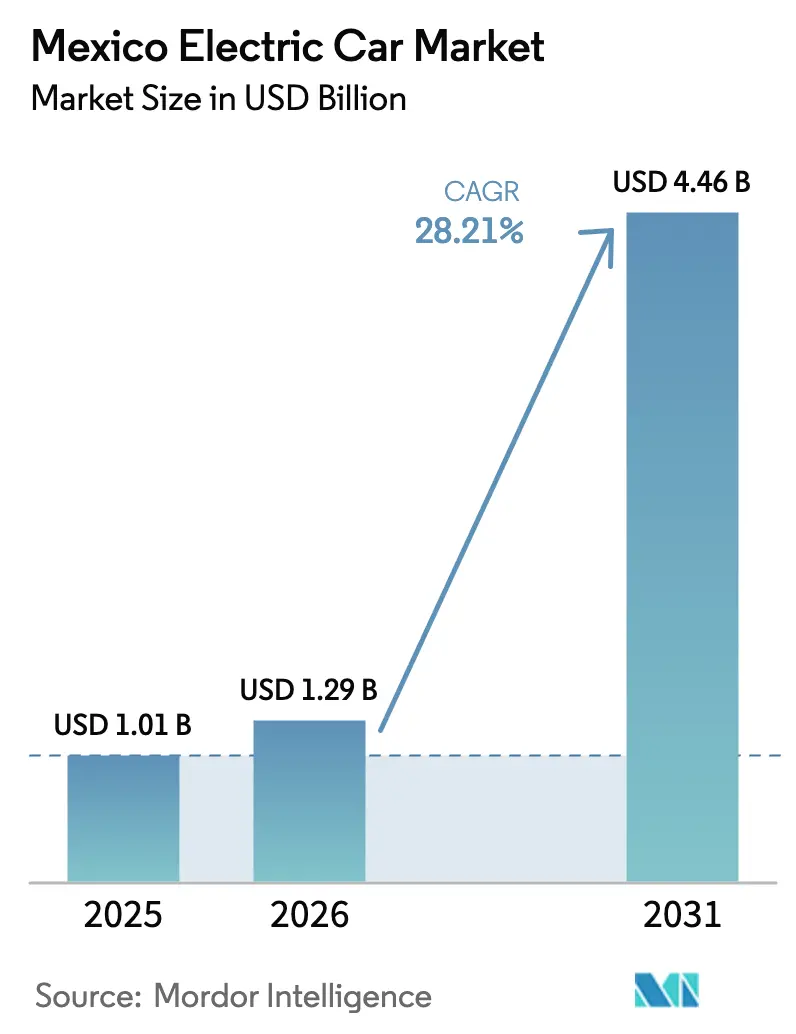

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 4.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.21% CAGR |

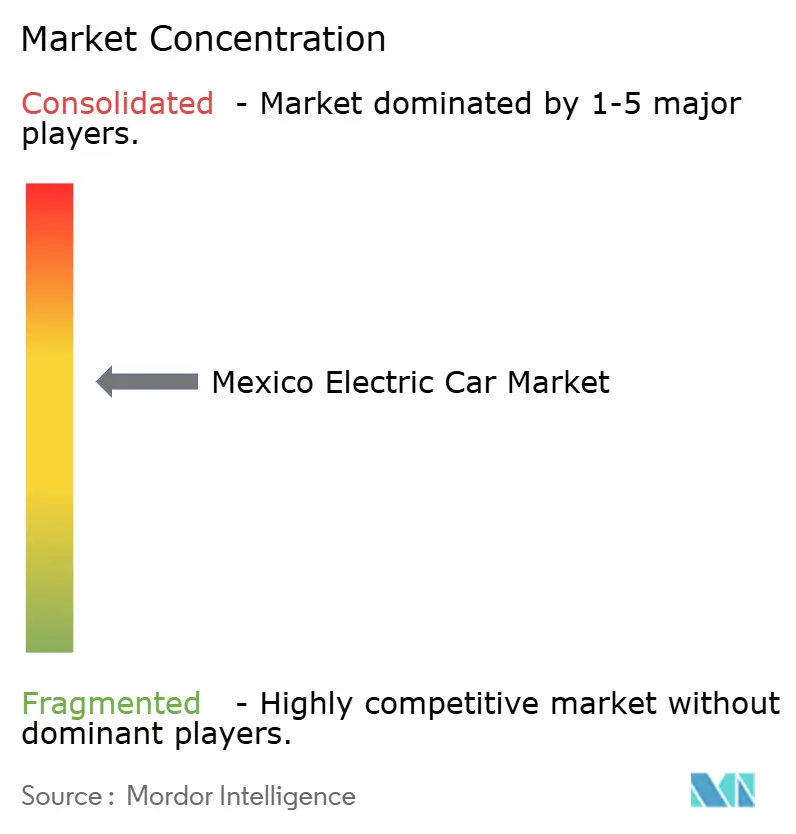

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Elektroautomarktes von Mordor Intelligence

Die Marktgröße des mexikanischen Elektroautomarktes wird voraussichtlich von 1,01 Milliarden USD im Jahr 2025 auf 1,29 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 28,21 % über den Zeitraum 2026–2031 4,46 Milliarden USD erreichen. Angetrieben durch USMCA-Ursprungsregeln, die die Lokalisierung von Batterien und Antriebssträngen fördern, einen bundesstaatlichen Steuerrahmen, der erhebliche Abzüge für Investitionen in die Elektrofahrzeugproduktion bietet, sowie die Verstaatlichung von Lithiumressourcen, die das Land als wichtigen Zellfertigungsstandort positioniert, erlebt die mexikanische Automobillandschaft einen robusten Wandel. Als Reaktion darauf verpflichten sich Automobilhersteller zu erheblichen Investitionen in die Umrüstung, während Zelllieferanten die Kosten für Lithiumeisenphosphat (LFP)-Pakete aggressiv senken und in naher Zukunft eine erschwinglichere Preisschwelle anstreben. Während Erschwinglichkeitsdruck Hybridfahrzeuge heute an der Spitze hält, treibt die sich nähernde Kostenparität eine schnellere Einführung von batterieelektrischen Fahrzeugen voran. Die Nachfrage ist geografisch konzentriert, wobei Mexiko-Stadt einen erheblichen Anteil ausmacht. Da Teslas Gigafabrik jedoch in Betrieb geht, ist Nuevo León bereit, als bedeutender nördlicher Knotenpunkt aufzusteigen. Das Wettbewerbsumfeld ist mäßig intensiv: Tesla, Nissan, BYD und General Motors machen zusammen einen großen Anteil des Marktvolumens aus, doch kein einzelnes Unternehmen nimmt eine dominante Stellung ein.

Wichtigste Erkenntnisse des Berichts

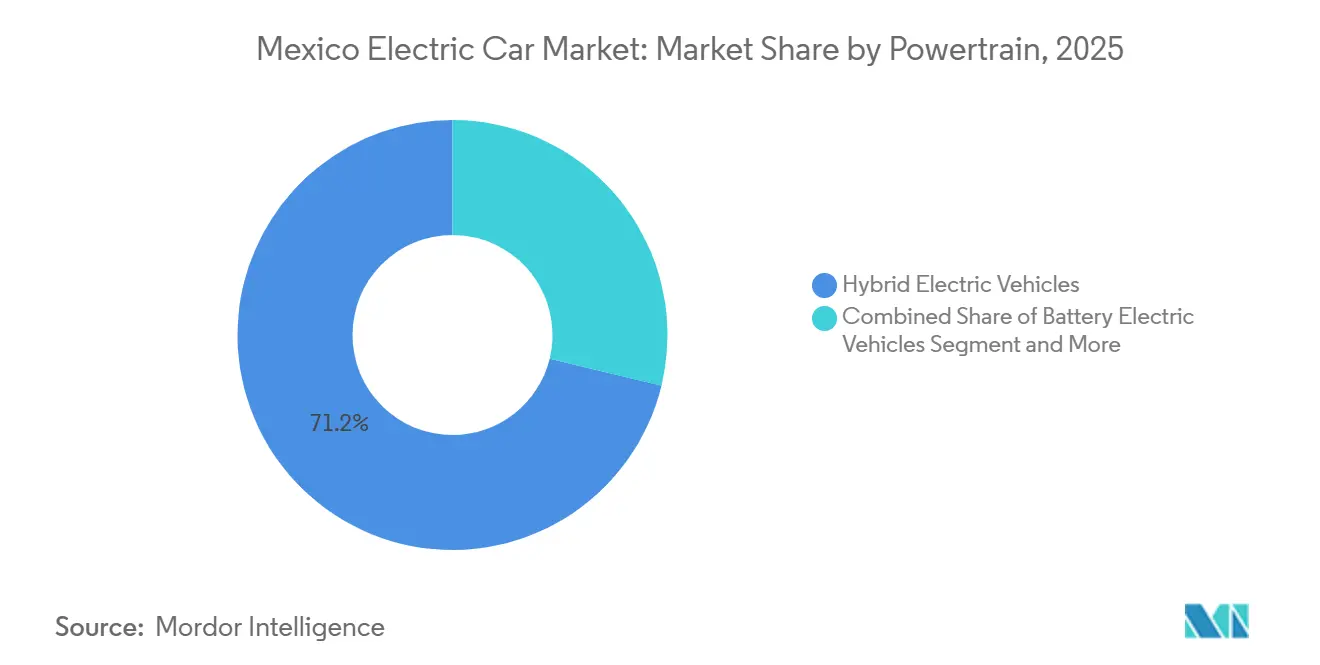

- Nach Antriebsstrang führten Hybridfahrzeuge mit 71,23 % des mexikanischen Elektroautomarktanteils im Jahr 2025, während batterieelektrische Fahrzeuge bis 2031 mit einer CAGR von 28,23 % expandieren.

- Nach Fahrzeugklasse entfielen 35,61 % des mexikanischen Elektroautomarktes im Jahr 2025 auf Schrägheckmodelle; Sport Utility Vehicles sind auf dem Weg zur schnellsten CAGR von 28,37 % bis 2031.

- Nach Preisklasse eroberten Einstiegsmodelle im Jahr 2025 einen Anteil von 41,28 % am mexikanischen Elektroautomarkt und verzeichnen bis 2031 eine CAGR von 28,29 %.

- Nach Batteriechemie hielt Lithiumeisenphosphat im Jahr 2025 58,73 % der Marktgröße des mexikanischen Elektroautomarktes und wächst bis 2031 mit einer CAGR von 28,38 %.

- Nach Motorarchitektur führten permanentmagneterregte Synchronmotoren im Jahr 2025 mit einem Anteil von 53,28 %; Induktionslösungen gewinnen an Bedeutung, bleiben jedoch unter dem PMSM-Wachstum von 28,27 % CAGR.

- Nach Reichweite eroberten Modelle unter 200 km 45,56 % der Zulassungen im Jahr 2025, während Fahrzeuge mit 200–400 km am schnellsten wachsen und bis 2031 mit einer CAGR von 28,33 % voranschreiten.

- Nach Kundentyp generierten Privatkäufer 78,91 % der Nachfrage im Jahr 2025, doch Flotten- und Gewerbebetreiber verzeichneten die schnellste CAGR von 28,31 %.

- Nach Bundesstaat lieferte Mexiko-Stadt 23,47 % der Volumina im Jahr 2025, während Nuevo León voraussichtlich die steilste CAGR von 28,25 % aufgrund einer bevorstehenden Gigafabrik verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Elektroautomarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Rückgang der Lithiumeisenphosphat-Batterie | +7.2% | Global, mit Ausstrahlungseffekten auf mexikanische Montagewerke, die chinesische Zellen beziehen | Mittelfristig (2–4 Jahre) |

| Staatliche Kaufsteueranreize | +6.8% | National, mit frühen Gewinnen in Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Umrüstung der Automobilhersteller und Nearshoring | +5.9% | National, konzentriert in Nuevo León, Puebla, Guanajuato, Coahuila | Mittelfristig (2–4 Jahre) |

| Ausbau der inländischen Ladeinfrastruktur | +4.1% | National, mit Priorität auf dem Korridor Mexiko-Stadt–Guadalajara–Monterrey | Langfristig (≥ 4 Jahre) |

| Verstaatlichung nationaler Lithiumressourcen | +3.2% | National, mit Fertigungszentren in Sonora, Nuevo León | Langfristig (≥ 4 Jahre) |

| Abschaffung der Einfuhrzölle auf Elektrofahrzeuge | +1.7% | National, vorübergehender Effekt, der nach 2024 nachlässt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Rückgang der Kosten für Lithiumeisenphosphat-Batteriepakete

In den letzten Jahren hat der LFP-Paketpreis einen erheblichen Rückgang erfahren, wobei in naher Zukunft weitere Senkungen erwartet werden. Dieser Trend wird hauptsächlich durch CATLs vertikale Integrationsstrategien und BYDs innovative Blade-Architektur angetrieben, die den Bedarf an Verpackung auf Modulebene eliminiert [1]"Whitepaper zur Batterietechnologie 2024," CATL, catl.com . Infolgedessen werden Einstiegs-Schrägheckmodelle nun mit erschwinglicheren Batteriepaketen ausgestattet, was die Gesamtbetriebskostenlücke effektiv verringert, noch bevor Kraftstoffeinsparungen berücksichtigt werden. Mexikanische Montagewerke, die auf importierte Zellen aus China angewiesen sind, profitieren von nennenswerten Kostensenkungen in ihrer Stückliste. Sie sind jedoch aufgrund der hochvolatilen Natur der Lithiumkarbonat-Spotpreise, die erhebliche Schwankungen gezeigt haben, Margenrisiken ausgesetzt. Darüber hinaus ermöglicht die thermische Stabilität dieser Pakete den Einsatz einfacherer Kühlsysteme, was besonders in Regionen mit extrem hohen Sommertemperaturen vorteilhaft ist.

Staatliche Kaufsteueranreize und Mandate für emissionsfreie Zonen

Bundes- und Kommunalbehörden kombinierten im Jahr 2024 einen hohen Steuerabzug für Elektrofahrzeug-Produktionsanlagen mit der Durchsetzung emissionsfreier Zonen in Mexiko-Stadt. Diese Maßnahmen senkten die Kapitalkosten nach Steuern für neue Batterie-, Motor- und Leistungselektronikleitungen erheblich und ermutigten Fahrdienst- und Last-Mile-Flotten zur Elektrifizierung in dichten Korridoren, wo Verbrennungsfahrzeuge nun Zugangsbeschränkungen unterliegen. Der Abzug bleibt an USMCA-Beschaffungsschwellen gebunden, was Automobilhersteller unter Druck setzt, Antriebsstranginhalte zu lokalisieren oder Prüfungen zu riskieren, die bereits bilaterale Streitigkeiten ausgelöst haben. Während die Politik die kurzfristige Nachfrage beschleunigt, hängt ihre langfristige Wirkung von konsistenten Interpretationen des Arbeitswertinhalts und einer nachhaltigen kommunalen Durchsetzung ab.

Umrüstung der Automobilhersteller und Nearshoring unter den USMCA-Ursprungsregeln

Im Jahr 2024 veranlassten die USMCA-Bestimmungen über eine erhebliche Anforderung an den regionalen Wertanteil und eine Arbeitswertuntergrenze erhebliche Umrüstungsverpflichtungen im Wert von Milliarden von Dollar. Volkswagen, Audi und Ford investierten jeweils beträchtliche Mittel, um ihre mexikanischen Betriebe auf elektrische Plattformen umzustellen und so die Berechtigung für Bundesabzüge und den Schutz ihres US-Marktzugangs zu sichern. Unterdessen befindet sich Teslas ehrgeizige Gigafabrik in Nuevo León, die Ende 2023 Genehmigungen erhielt, aufgrund von Zollunsicherheiten in der Schwebe. Die umstrittene Arbeitswertklausel bleibt ein Streitpunkt unter den Verhandlungsführern, wobei potenzielle Streitigkeiten drohen, Investitionen von Zulieferern zu blockieren.

Ausbau inländischer Ladeinfrastruktur durch öffentlich-private Partnerschaften

Im Jahr 2024 legte die Comisión Federal de Electricidad (CFE) einen Entwurf für eine öffentlich-private Partnerschaft vor, mit dem Ziel, innerhalb weniger Jahre Hunderte von Schnellladestationen zu errichten. Diese Stationen werden das Dreieck zwischen Mexiko-Stadt, Guadalajara und Monterrey sowie wichtige Routen zur US-Grenze abdecken. Der ehrgeizige Plan, der durch erhebliche jährliche Investitionen bis Ende des Jahrzehnts unterstützt wird, sieht eine Zusammenarbeit zwischen staatlichem Kapital und Betreibern wie ChargePoint und Electrify America vor [2]"Tarifas para Estaciones Públicas de Carga Rápida," Comisión Reguladora de Energía, gob.mx/cre . Der Rollout wurde jedoch durch mangelnde regulatorische Klarheit behindert. Die Comisión Reguladora de Energía legte die öffentlichen Ladetarife erst Mitte 2024 fest, was zu einem Engpass bei der Genehmigungserteilung führte. Derzeit hinkt Mexiko mit einer begrenzten Anzahl öffentlicher Ladegeräte pro Elektrofahrzeug dem Verhältnis in entwickelteren Märkten hinterher. Diese Lücke unterstreicht den dringenden Bedarf an schnellen Netzanschlussgenehmigungen und einer Zunahme der Kapazitätserweiterungen aus erneuerbaren Energien, wie in der Nationalen Strategie für elektrische Mobilität 2024–2030 dargelegt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Anschaffungspreis des Fahrzeugs | -4.5% | National, am ausgeprägtesten in ländlichen und einkommensschwachen städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Spärliche Schnellladestationen zwischen Städten | -3.8% | National, akut in Bajío, Yucatán und den Pazifikküstenstaaten | Mittelfristig (2–4 Jahre) |

| Voraussichtlicher 50 %-Zoll auf Nicht-Freihandelsabkommen-Importe | -2.9% | National, betrifft Importe aus China und Nicht-USMCA-Märkten | Kurzfristig (≤ 2 Jahre) |

| Klassifizierung von Mild-Hybriden, die Steueranreize verwässern | -1.6% | National, regulatorische Unklarheit auf Bundes- und Staatsebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Anschaffungspreis im Verhältnis zum durchschnittlichen Haushaltseinkommen

Im Jahr 2024 waren Einstiegs-BEVs trotz sinkender Paketkosten deutlich teurer als das mittlere Haushaltseinkommen in Mexiko. Um Bedenken hinsichtlich der Restwerte zu mindern, bepreisen Banken Elektrofahrzeugkredite merklich höher als solche für konventionelle Fahrzeuge, und Leasing bleibt bei einer minimalen Durchdringungsrate. Während die Gesamtbetriebskostenparität nun Fahrern zugute kommt, die jährlich erhebliche Strecken zurücklegen, erreichen die meisten Privatkäufer diese Kilometerleistung nicht. Infolgedessen konzentrieren sich Automobilhersteller auf margenstarke SUV-Plattformen, um ihre Investitionen in die Elektrifizierung zu amortisieren, was wiederum die Erschwinglichkeit für den Massenmarkt einschränkt.

Spärliche Abdeckung von Schnellladekorridoren zwischen Städten

In Mexiko sind Schnellladestationen überwiegend in Großstädten wie Mexiko-Stadt, Guadalajara und Monterrey zu finden. Infolgedessen verfügt der Korridor zwischen Mexiko-Stadt und Guadalajara bis Ende 2024 über eine sehr begrenzte Anzahl erwarteter Ladestationen. Diese unzureichende Infrastruktur schreckt von Langstreckenreisen ab und behindert die Elektrifizierung von Flotten, insbesondere für Betreiber ohne Zugang zu Depotladeeinrichtungen. Während ein trilateraler Plan im Rahmen des USMCA, der 2024 angekündigt wurde, darauf abzielt, häufige Ladestopps entlang von Handelsrouten einzurichten, wartet der Plan noch auf die erforderlichen Genehmigungen, einschließlich Finanzierung und Flächennutzungsgenehmigungen. Darüber hinaus stehen private Betreiber vor Verzögerungen bei Netzanschlüssen. Dies ist in erster Linie darauf zurückzuführen, dass der Energieregulator die öffentlichen Ladetarife erst Mitte 2024 festgelegt hat, was die Bauzeiten ins folgende Jahr verschoben hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsstrang: Hybride dominieren, BEVs beschleunigen

Hybridfahrzeuge machten 71,23 % des Anteils im Jahr 2025 im mexikanischen Elektroautomarkt aus, was die Reichweitenbedenken in einem Land widerspiegelt, in dem die Ladesichtbarkeit gering bleibt. Batterieelektrische Fahrzeuge hingegen verzeichnen eine schnelle CAGR von 28,23 %, die jeden anderen Antriebsstrang übertrifft, und werden die Lücke schließen, sobald die LFP-Kosten 80 USD pro kWh erreichen und öffentliche Ladestationen zunehmen. Toyota und Nissan nutzen ausgereifte Hybridportfolios, um heute städtische Käufer zu bedienen, doch der Anstieg der BEV-Zulassungen im Jahr 2024 zeigt eine veränderte Stimmung. Plug-in-Hybride nehmen eine enge Nische ein, da ihre Doppelsysteme die Wartungskosten erhöhen, während Brennstoffzellenmodelle ohne Wasserstoffinfrastruktur außen vor bleiben. Mit Blick auf die Zukunft wird die USMCA-konforme Paketmontage bestimmen, welche Marken die Marge aufrechterhalten und für den Bundesabzug qualifizieren können.

Die Reichweitenangst der Verbraucher erklärt die aktuelle Verbreitung von Hybriden, aber die Entwicklung tendiert zur vollständigen Elektrifizierung, da die Kosten sinken und die Vorschriften strenger werden. Die BEV-Einführung profitiert von der kommunalen Durchsetzung emissionsfreier Zonen, und Lithiumverstaatlichungsinitiativen versprechen eine lokale Kathodenversorgung, die sich nahtlos in die USMCA-Regeln einfügt. Unterdessen könnten Plug-in-Hybride für ländliche Besitzer mit sporadischem Ladezugang relevant bleiben, doch selbst diese Position schwächt sich ab, da mittelklassige BEVs über 300 km hinausgehen. Insgesamt konvergieren steigende Laderdichte, sinkende Paketkosten und strengere Einfuhrzölle, um den BEV-Anteil im mexikanischen Elektroautomarkt zu beschleunigen.

Nach Fahrzeugklasse: SUVs gewinnen, während Schrägheckmodelle den städtischen Anteil halten

Schrägheckmodelle hielten 35,61 % des Stückvolumens im Jahr 2025 im mexikanischen Elektroautomarkt, verankert durch die engen Straßen und bescheidenen Parkplätze von Mexiko-Stadt, während SUVs die schnellste CAGR von 28,37 % bis 2031 versprechen. Nissans Leaf und BYDs Dolphin dominieren die Einstiegs-Schrägheckverkäufe unter 25.000 USD und nutzen die LFP-Chemie, um die Kosten niedrig zu halten. Teslas Model Y und Fords Mustang Mach-E treiben die SUV-Begeisterung bei einkommensstärkeren Haushalten in Monterrey und Guadalajara an und ermöglichen es Automobilherstellern, den Batterie-Overhead über reichhaltigere Margen zu amortisieren.

Da sich globale Trends zu größeren Fahrzeugen verschieben, ernten Automobilhersteller die Früchte. Diese größeren Fahrzeuge absorbieren nicht nur Batteriekosten effizienter, sondern erzielen auch einen Aufpreis. Volkswagen investiert erheblich in die Modernisierung seines Werks in Puebla mit einem klaren Fokus auf elektrische SUVs. Gleichzeitig startet Audi eine eigene substanzielle Initiative mit dem Ziel, seine Q-Serie zu elektrifizieren. Wenn Schrägheckmodelle jedoch unerschwinglich werden, könnte dies ihre weite Verbreitung behindern, insbesondere in Bundesstaaten mit niedrigerem Einkommen. Während städtische Gebiete weiterhin Kompaktwagen bevorzugen, könnte die wachsende Attraktivität von SUVs – sowohl für ihre Vielseitigkeit als auch für ihren Status – die Marktdynamik verändern, insbesondere wenn die Ladeinfrastruktur ausgebaut wird.

Nach Preisklasse: Einstiegssegment führt, Premium hinkt hinterher

Einstiegsfahrzeuge mit einem Preis unter 30.000 USD eroberten im Jahr 2025 einen Anteil von 41,28 % am mexikanischen Elektroautomarkt und unterstreichen damit den Vorrang der Erschwinglichkeit. Dieses Segment wächst auch mit einer CAGR von 28,29 %, angetrieben von BYDs Dolphin und Nissans Leaf, die jeweils mit LFP-Paketen von über 40 kWh ausgestattet und für die Verbraucher fair bepreist sind. Mittelklassemodelle bedienen Flottenkäufer, die die Gesamtbetriebskosten stärker gewichten als den Listenpreis, während Premium- und Luxuseinheiten eine Nische bleiben, da Einfuhrzölle die Kosten für Nicht-USMCA-Marken in die Höhe treiben.

Der Einstiegsschwung hängt von einer tiefen Lokalisierung ab: Die Verlagerung der Zell-, Paket- und Antriebseinheitenfertigung nach Mexiko qualifiziert Fahrzeuge für den Investitionsabzug und könnte die Einzelhandelspreise um bis zu ein Fünftel senken. Tesla bewegt sich mit dem Model 3 zu einem Preis von rund 35.000 USD an der Grenze zwischen Premium und Einstieg, aber die Nachfrage konzentriert sich auf wohlhabendere Ballungsräume. Luxusmarken von Audi und BMW konzentrieren sich auf den Markenaufbau statt auf Volumen und erwarten einen Trickle-down-Effekt, sobald die Infrastruktur reift.

Nach Batteriechemie: LFP steigt aufgrund von Kosten und Stabilität

Lithiumeisenphosphat hielt 58,73 % der Installationen im Jahr 2025 und führt das Wachstum mit einer CAGR von 28,38 % an, da chinesische Lieferanten auf Pakete von 75 USD pro kWh abzielen und robuste thermische Sicherheit in Mexikos heißem Klima bieten. BYDs Blade-Paket, das eine wettbewerbsfähige Energiedichte erreicht, hat die Modulhardware rationalisiert und Einstiegs-Schrägheckmodelle zu Einzelhandelspreisen in einem erschwinglichen Bereich positioniert. Aufgrund ihrer Kostenresilienz und Temperaturtoleranz haben sich LFP-Batterien als bevorzugte Chemie für eine breite Einführung in Mexikos Elektroautolandschaft etabliert.

Nickel-Mangan-Kobalt-Systeme sind für Premium-Modelle entscheidend und gewährleisten eine erweiterte Reichweite. Sowohl Teslas Hochendvarianten als auch Fords Mach-E priorisieren NMC aufgrund seiner überlegenen Energiedichte. Da LFP-Batterien die Lücke in der volumetrischen Dichte durch Zell-zu-Paket-Montage schließen, könnte NMC jedoch in spezialisierte Leistungsbereiche übergehen, insbesondere wenn die Rohstoffpreise instabil bleiben.

Nach Motorarchitektur: Permanentmagnete führen, Induktion gewinnt

Permanentmagneterregte Synchronmaschinen machten im Jahr 2025 einen Anteil von 53,28 % aus und sollen mit einer CAGR von 28,27 % auf der Grundlage von Spitzenwirkungsgraden steigen. BYD, Nissan und Volkswagen verlassen sich auf Neodym-Eisen-Bor-Magnete, aber Preissprünge bei Seltenen Erden – zwischen 60 und 160 USD pro kg – schüren Lieferkettenängste. Tesla sichert sich mit einem Doppelmotoransatz ab und kombiniert eine PMSM-Fronteinheit mit einem Induktionsmotor an der Hinterachse.

Induktionsdesigns vermeiden Magnete vollständig und gewinnen für kostenempfindliche Hinterachsanwendungen an Interesse. Teslas Model 3 mit Standardreichweite zeigt den Kompromiss: ein minimaler Effizienzverlust für eine reduzierte Materialexposition. Alternative Architekturen wie geschaltete Reluktanz befinden sich noch in der Pilotphase und deuten auf eine zweigeteilte Zukunft hin: PMSM für effizienzgetriebene Premium-Produkte und Induktionsmotoren für sparsame Einstiegs- und Flottenangebote im mexikanischen Elektroautomarkt.

Nach Reichweite: Kurzstrecke dominiert, Mittelstrecke steigt auf

Fahrzeuge mit einer Reichweite unter 200 km machten 45,56 % der Zulassungen im Jahr 2025 aus und spiegeln die städtischen Pendelrealitäten und die begrenzte Ladeabdeckung wider. Mittelstreckenmodelle mit 200–400 km sollen jedoch mit einer CAGR von 28,33 % wachsen, wenn CFEs 200 geplante Schnellladestationen in Betrieb gehen. BYDs Dolphin (180 km) und Nissans Leaf (226 km) dominieren die unteren Segmente, während Teslas Model 3 Long Range und Fords Mach-E Premium-Kunden ansprechen, die mehr als 400 km suchen.

Der Mittelstrecken-Sweet-Spot gewinnt an Relevanz, sobald die Korridorladung verbessert wird, was es Fahrdienst- und leichten Logistikflotten ermöglicht, innerstädtische Schleifen zu fahren. Langstreckeneinheiten (400–600 km) bleiben preislich begrenzt, und Ultra-Langstreckenangebote (mehr als 600 km) sind aufgrund von Paketkosten über 15.000 USD eine Nische. Die Skalierung der Laderdichte wird daher entscheidend, wenn Mittelstreckenformate Volumen von Kurzstreckenanbietern im mexikanischen Elektroautomarkt übernehmen sollen.

Nach Kundentyp: Privatkäufer führen, Flotten beschleunigen

Privatkäufer generierten 78,91 % der Nachfrage im Jahr 2025 und spiegeln die Begeisterung früher Anwender in städtischen Zentren wider. Flotten- und Gewerbenutzer sollten jedoch eine CAGR von 28,31 % verzeichnen, da emissionsfreie Zonen in Mexiko-Stadt und bevorstehende Beschaffungsmandate Fahrdienst- und Lieferbetreiber zur Elektrifizierung drängen. Die Gesamtbetriebskostenparität besteht bereits für Nutzungszyklen über 20.000 km jährlich bei gewerblichen Stromtarifen von rund 2,00 MXN pro kWh. Doch Vorab-Leasingmodelle sind selten, was kleinere Betreiber einschränkt, die keine Kaufrisiken tragen können.

Regierungsflotten bleiben klein, sind aber symbolisch wichtig, da Bundesrichtlinien USMCA-konforme Modelle bevorzugen. Private Finanzierungshürden, insbesondere höhere Kreditzinsen für Elektrofahrzeuge, halten Flottenmanager dazu an, Abonnementoptionen zu erkunden, und Batterieleasing könnte als Umgehungslösung entstehen, sobald die Restwertklarheit verbessert wird.

Geografische Analyse

Mexiko-Stadt hielt 23,47 % der Nachfrage im Jahr 2025 für den mexikanischen Elektroautomarkt, gestärkt durch emissionsfreie Korridore, die elektrifizierten Flotten ungehinderten Zugang zu verkehrsreichen Stadtbezirken gewähren. Estado de México fügte einen geschätzten Fünftelanteil hinzu, doch eine spärlichere Laderdichte in den Vororten dämpft weitere Gewinne. Nuevo León, derzeit kleiner, ist für eine CAGR von 28,25 % bis 2031 gerüstet, da Gigafabrik-Lieferketten durch lokale KMU wirken und 700 öffentliche Ladestationen die Autobahnen von Monterrey abdecken. Der Bundesstaat hat bereits einen erheblichen Betrag an Steuer- und Infrastrukturunterstützung bereitgestellt und plant einen grenzüberschreitenden Logistikstandort, der die Nachfrage aus Texas mit lokalisierten mexikanischen Inhalten verbindet.

Im März 2024 richtete BYD seinen Blick auf Guadalajara, Jalisco, und visierte ein erhebliches Produktionswerk an, das Tausende von Arbeitnehmern beschäftigen soll. Der Schwung des Projekts hängt jedoch von der Klarheit bezüglich der US-Zölle ab. Die starke Abhängigkeit der Marke von chinesischen Komponenten wirft potenzielle USMCA-Schwellenbedenken auf. Unterdessen zog Puebla im Jahr 2024 erfolgreich erhebliche Investitionen von Volkswagen und Audi an. Dieser Erfolg wurde durch Pueblas umfangreiches Netzwerk von Hunderten von Zulieferern und vorteilhafte Schienenverbindungen zu US-Märkten gestärkt. Nicht zu übertreffen, begrüßte Guanajuato eine wichtige Antriebseinheitenlinie von Ford in Irapuato, eine Entscheidung, die durch die Arbeitswertkonformität der Region getrieben wurde. Gemeinsam schmieden diese Bajío-Staaten einen mittelkontinentalen Elektrofahrzeugkorridor und positionieren sich als ernsthafter Rivale des nördlichen Clusters.

Doch jenseits dieser Knotenpunkte befinden sich Regionen wie Yucatán, Baja California und Chiapas noch in den Anfängen der elektrischen Mobilität. Herausforderungen wie niedrigere Einkommensniveaus, unterentwickelte Netzinfrastruktur und ihre Abgelegenheit von primären Lieferketten behindern den Fortschritt. Die Nationale Strategie für elektrische Mobilität setzt ehrgeizige Ziele: einen erheblichen Anteil an Strom aus erneuerbaren Quellen und eine substanzielle Steigerung der neuen Kapazität. Jedoch stellen nachhinkende Übertragungsaufrüstungen ein Risiko von Ladestaus dar. Im Jahr 2024 wurde ein trilateraler USMCA-Korridor vorgestellt, der darauf abzielt, Ladestationen in regelmäßigen Abständen entlang wichtiger Handelsrouten zu installieren. Doch Herausforderungen bei der Standortakquisition und Finanzierung lassen die innerstädtische Abdeckung inkonsistent, die sich hauptsächlich nur entlang der Route Mexiko-Stadt–Guadalajara–Monterrey erstreckt.

Wettbewerbslandschaft

In den letzten Jahren haben sich Tesla, Nissan, BYD und General Motors als wichtige Akteure im mexikanischen Elektroautomarkt etabliert und halten gemeinsam einen erheblichen Anteil der Zulassungen. Kein einzelnes Unternehmen hat es jedoch geschafft, den Markt vollständig zu dominieren. Teslas Wettbewerbsvorteil liegt in seinem umfangreichen Supercharger-Netzwerk und seiner Direktvertriebsstrategie, die Premium-Verbraucher in Regionen wie Nuevo León und Mexiko-Stadt stark anspricht. Trotzdem bleibt Teslas groß angelegte Gigafabrik inaktiv, da sie auf Klarheit bei den Zöllen wartet, was seine Importe anfällig für potenzielle Erhöhungen der US-Zölle macht. Nissan hat seine Elektrofahrzeugproduktion durch die Konsolidierung der Betriebe in seinem Werk in Aguascalientes nach der Schließung eines anderen Werks rationalisiert, was die Kosten gesenkt, aber auch seine Expansionsfähigkeit begrenzt hat. General Motors hingegen reduzierte den Betrieb in seinem Werk in Ramos Arizpe aufgrund schwacher Nachfrage nach einem seiner Elektrofahrzeugmodelle in den USA.

BYD hat ehrgeizige Verkaufsziele in Mexiko gesetzt und verschifft aktiv Fahrzeuge über Lázaro Cárdenas, auch wenn die Regierung erwägt, hohe Zölle auf Importe zu erheben, die nicht den USMCA-Vorschriften entsprechen. Unterdessen haben SAICs MG-Marke und Great Wall Motors ORA-Submarke Pläne zur Errichtung von Fabriken eingereicht, warten aber noch auf endgültige Genehmigungen. Es gibt eine bemerkenswerte Marktchance für erschwingliche Schrägheckmodelle und Nutzfahrzeugbusse mit moderaten Reichweiten, da diese Segmente von etablierten Herstellern, die sich stärker auf margenstarke SUVs konzentrieren, unterversorgt bleiben.

Technologische Fortschritte schaffen eine klare Spaltung im Markt. Premium-Marken integrieren fortschrittliche Funktionen wie Over-the-Air-Updates und Fahrerassistenzsysteme der Stufe 3, während Budgetkonkurrenten die Kosteneffizienz durch den Ausschluss bestimmter Funktionen priorisieren. In jüngster Zeit haben Patentanmeldungen beim IMPI einen erheblichen Anstieg verzeichnet, insbesondere in Bereichen wie thermisches Batteriemanagement und Siliziumkarbid-Wechselrichter, was die wachsende Intensität der Forschungs- und Entwicklungsbemühungen in Mexikos Elektrofahrzeugindustrie unterstreicht.

Marktführer der mexikanischen Elektroautoindustrie

Anhui Jianghuai Automobile (JAC)

Bayerische Motoren Werke AG

Daimler AG (Mercedes-Benz AG)

Ford Motor Company

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Ford stellte in Mexiko Hybridvarianten des Territory SUV vor und kombinierte einen 1,5-L-Motor mit einem Elektromotor, um Rivalen wie Toyota RAV4 und Kia Sportage herauszufordern.

- Mai 2024: BYD debütierte in Mexiko den Shark-Mittelklasse-Hybrid-Pickup und markierte damit seinen ersten Produktlaunch außerhalb Chinas, der auf etablierte Modelle wie Toyota Tacoma und Ford Ranger abzielt.

Berichtsumfang des mexikanischen Elektroautomarktes

Der Umfang des Berichts umfasst Antriebsstrang (BEV, HEV und weitere), Fahrzeugklasse (Schrägheck, Limousine und weitere), Preisklasse (Einstieg, Mittelklasse und weitere), Batteriechemie (LFP, NMC und weitere), Motorarchitektur (PMSM, Induktion und weitere), Reichweite (kurz, mittel und weitere), Kundentyp (privat und weitere) sowie Bundesstaat.

| Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Schrägheck |

| Limousine |

| Sport Utility Vehicles |

| Mehrzweckfahrzeuge |

| Einstieg |

| Mittelklasse |

| Premium |

| Luxus |

| Lithiumeisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobalt-Oxid (NMC) |

| Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) |

| Sonstige |

| Permanentmagneterregte Synchronmaschinen / Innenläufer-Permanentmagnetmotoren |

| Induktionsmotoren |

| Sonstige (geschaltete Reluktanz, Axialfluss usw.) |

| Kurz (0–200 km) |

| Mittel (200–400 km) |

| Lang (400–600 km) |

| Ultra-Lang (>600 km) |

| Privat |

| Flotte und Gewerbe |

| Staat / Kommunen |

| Mexiko-Stadt (CDMX) |

| Estado de México |

| Nuevo León |

| Jalisco |

| Puebla |

| Guanajuato |

| Sonstige |

| Nach Antriebsstrang | Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | |

| Brennstoffzellenfahrzeuge (FCEV) | |

| Nach Fahrzeugklasse | Schrägheck |

| Limousine | |

| Sport Utility Vehicles | |

| Mehrzweckfahrzeuge | |

| Nach Preisklasse | Einstieg |

| Mittelklasse | |

| Premium | |

| Luxus | |

| Nach Batteriechemie | Lithiumeisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobalt-Oxid (NMC) | |

| Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) | |

| Sonstige | |

| Nach Motorarchitektur | Permanentmagneterregte Synchronmaschinen / Innenläufer-Permanentmagnetmotoren |

| Induktionsmotoren | |

| Sonstige (geschaltete Reluktanz, Axialfluss usw.) | |

| Nach Reichweite | Kurz (0–200 km) |

| Mittel (200–400 km) | |

| Lang (400–600 km) | |

| Ultra-Lang (>600 km) | |

| Nach Kundentyp | Privat |

| Flotte und Gewerbe | |

| Staat / Kommunen | |

| Nach Bundesstaat | Mexiko-Stadt (CDMX) |

| Estado de México | |

| Nuevo León | |

| Jalisco | |

| Puebla | |

| Guanajuato | |

| Sonstige |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen.

- Fahrzeugkarosserietyp - Dazu gehören verschiedene Karosserietypen wie Schrägheckmodelle, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich elektrische Antriebssysteme, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenfahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl rein elektrische Fahrzeuge als auch Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LNF) und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden in der Regel einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und sind in der Regel frontradgetrieben. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und veränderte Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.