Marktgröße und Marktanteil des Agrarchemikalienmarkts Mexiko

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

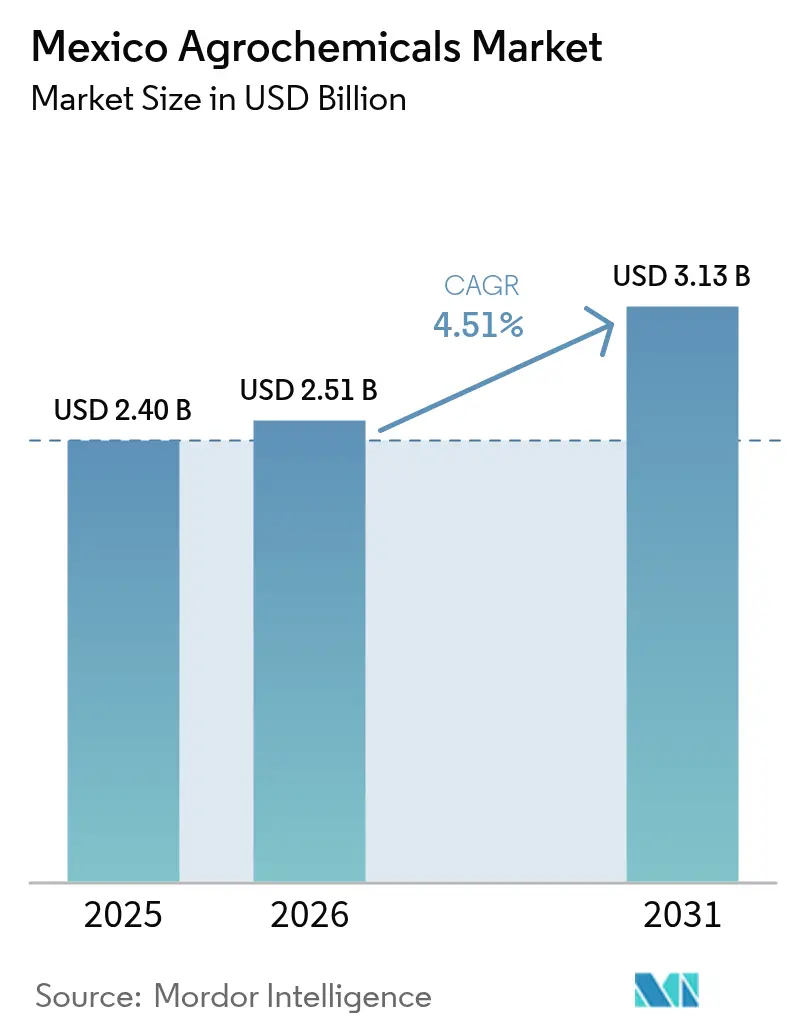

| Marktgröße im Basisjahr (2025) | 2.4 Milliarden US-Dollar |

| Marktgröße (2026) | 2.51 Milliarden US-Dollar |

| Marktgröße (2031) | 3.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Agrarchemikalienmarkts von Mordor Intelligence

Der mexikanische Agrarchemikalienmarkt wurde im Jahr 2025 auf USD 2,4 Milliarden bewertet und wird voraussichtlich von USD 2,51 Milliarden im Jahr 2026 auf USD 3,13 Milliarden bis 2031 anwachsen, mit einer CAGR von 4,51 % während des Prognosezeitraums (2026–2031). Die große Basis bewässerter Getreideflächen Mexikos, die schnell wachsenden Gartenbauexporte und die konstanten staatlichen Subventionsausgaben stützen die Nachfrage, während strengere Regelungen zu Wirkstoffen und globale Rohstoffschwankungen die Wachstumskurve dämpfen. Düngemittelgutscheine helfen dabei, die Einkäufe von Kleinbauern zu stabilisieren, und katalysieren die Erholung der Mais- und Sorghumanbauflächen nach Bedingungen wie Dürre[1]Quelle: Servicio de Información Agroalimentaria y Pesquera, „Estadísticas de Producción Agrícola,” SIAP, gob.mx. Exportorientierte Obstgärten und Cluster für geschützten Anbau schaffen spezialisierte Nischen für Mikronährstoffmischungen, Kupferfungizide und wasserlösliche Formulierungen, die überdurchschnittliche Preispunkte erzielen. Die Wettbewerbsintensität bleibt moderat.

Wesentliche Erkenntnisse des Berichts

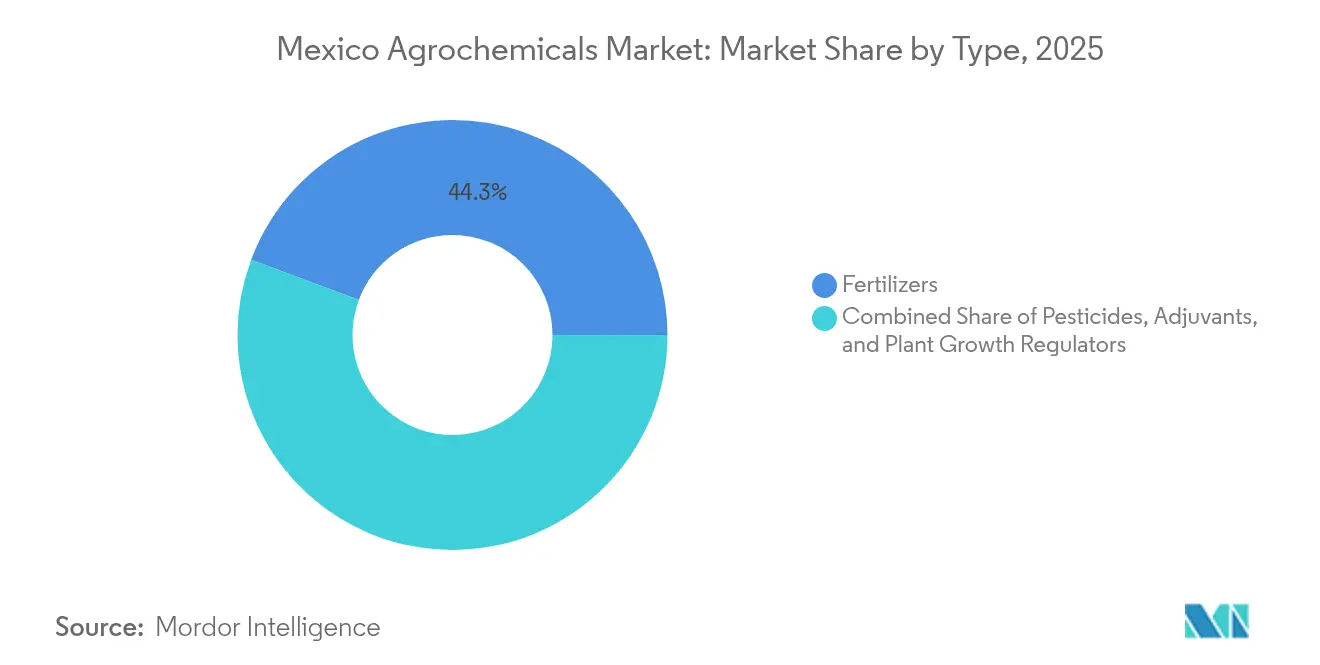

- Nach Produkttyp führten Düngemittel mit einem Umsatzanteil von 44,30 % im Jahr 2025, während Spezialdüngemittel bis 2031 voraussichtlich mit einer CAGR von 8,46 % wachsen werden.

- Nach Anwendung hielten Getreide und Cerealien im Jahr 2025 einen Marktanteil von 48,80 % am mexikanischen Agrarchemikalienmarkt, und Obst und Gemüse verzeichnen bis 2031 eine CAGR von 7,94 %.

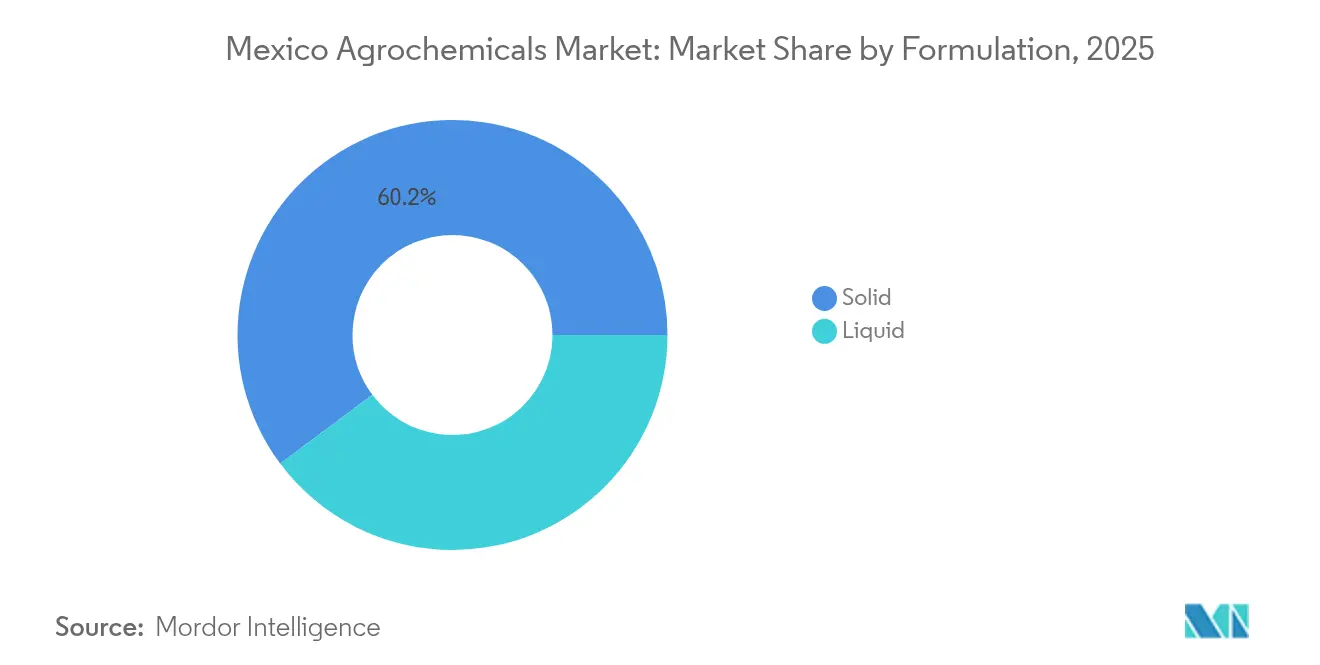

- Nach Formulierung entfielen im Jahr 2025 Feststoffformulierungen auf einen Anteil von 60,20 % der Marktgröße des mexikanischen Agrarchemikalienmarkts, während Flüssigformulierungen bis 2031 mit einer CAGR von 7,28 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Agrarchemikalienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen treiben die Düngemittelnachfrage in Kleinbauern-Segmenten an | +1.2% | National, am stärksten in regengespeisten Kleinbauernzonen | Mittelfristig (2–4 Jahre) |

| Erholung der Mais- und Sorghumanbauflächen steigert den Nährstoffverbrauch | +0.8% | Sinaloa, Sonora, Jalisco | Kurzfristig (≤ 2 Jahre) |

| Einführung von Integriertem Schädlingsmanagement verändert den Produktmix | +0.7% | Exportregionen landesweit | Langfristig (≥ 4 Jahre) |

| Expansion der Avocado-Exporte treibt die Nachfrage nach Spezial-Betriebsmitteln an | +0.9% | Michoacán, Jalisco, Nayarit | Mittelfristig (2–4 Jahre) |

| Ausbau des geschützten Anbaus beschleunigt die Intensivierung der Betriebsmittel | +0.6% | Zentralmexiko und Baja California | Langfristig (≥ 4 Jahre) |

| Einführung von Präzisionslandwirtschafts-Technologie optimiert die Betriebsmitteleffizienz | +0.5% | Gewerbliche Betriebe in ganz Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen treiben die Düngemittelnachfrage in Kleinbauern-Segmenten an

Das Düngemittelprogramm der SADER (Secretaría de Agricultura y Desarrollo Rural) stellte im Jahr 2024 MXN 9 Milliarden (USD 500 Millionen) bereit, ein Anstieg von 15 % gegenüber 2023 [2]Quelle: Secretaría de Agricultura y Desarrollo Rural, „Programas de Apoyo al Campo,” SADER, gob.mx . Die Aufnahme von Spezialgemischen wie langsam freisetzendem Harnstoff und chelatisierten Mikronährstoffen steigerte die Nachfrage nach Premiumprodukten, und lokale Formulierungslinien wurden erweitert, damit internationale Lieferanten die Anforderungen der Inlandsherstellungsregel erfüllen können. Teilnehmende Landwirte berichten von Ertragssteigerungen von 7 % bis 9 % beim Regenfeldbau-Mais, was die politische und agronomische Bedeutung des Programms unterstreicht. Händler bündeln nun mobile Beratungs-Apps mit der Gutscheineinlösung und stärken so die Markentreue.

Einführung von Integriertem Schädlingsmanagement verändert den Produktmix

Feldversuche des INIFAP (Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias) zeigen, dass Techniken des Integrierten Schädlingsmanagements das gesamte Pestizidvolumen um bis zu 40 % reduzieren, ohne die Erträge zu beeinträchtigen.[3]Quelle: Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias, „Investigación y Desarrollo Agrícola,” INIFAP, gob.mx Exportproduzenten, die die Einhaltung von Höchstmengen an Rückständen anstreben, setzen nun auf Pheromonfallen und selektive Insektizide mit präzisen Wirkmechanismen. COFEPRIS genehmigte im Jahr 2024 12 risikoärmere Produkte, doppelt so viele wie im Vorjahr. Diese Markteinführungen begünstigen Lieferanten mit robusten F&E-Pipelines, die in der Lage sind, auslaufende Breitspektrum-Wirkstoffe zu ersetzen, und stimulieren die Nachfrage nach Adjuvanzien, die die Tropfenretention und die Bestandsabdeckung optimieren.

Expansion der Avocado-Exporte treibt die Nachfrage nach Spezial-Betriebsmitteln an

Mexiko exportierte im Jahr 2024 1,4 Millionen Tonnen Avocados, erzielte USD 3,2 Milliarden und trieb intensive Betriebsmittelregimes auf 140.000 Hektar in Michoacán sowie neuen Anbauflächen in Jalisco voran. Kupferfungizid-Programme erfordern acht bis zwölf Sprühungen pro Saison, und Anbauer setzen zunehmend auf Blattapplikationen von Zink, Bor und Kalzium, um US-amerikanische Güte der Klasse 1 gemäß dem US-Landwirtschaftsministerium zu erzielen. Neu angelegte Obstgärten verwenden bei der Anlage Bodenbegasungsmittel und Wurzel-Biostimulanzien, was das adressierbare Produktsortiment weiter diversifiziert. Exportprotokolle schreiben Rückstandstests vor, was die Nachfrage nach Formulierungen mit kürzeren Wartezeiten vor der Ernte ankurbelt.

Ausbau des geschützten Anbaus beschleunigt die Intensivierung der Betriebsmittel

Ganzjährige Tomaten- und Paprikazyklen in Gewächshäusern schaffen nicht-saisonale Kaufprofile, die von Lieferanten begehrt werden. Geschlossene Umgebungen erfordern selektive Insektizide, die die Luftqualität der Mitarbeiter schützen und weitere damit verbundene Vorteile bieten, was die Nachfrage nach neuen chemischen Klassen und innovativen Lösungen antreibt. Staatliche Kreditanreize, die einen erheblichen Anteil der Investitionskosten für Gewächshäuser abdecken, fördern das weitere Flächenwachstum.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen belastet importabhängige Lieferketten | -1.1% | Landesweite importabhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der SEMARNAT-Regulierung reduziert verfügbare Wirkstoffe | -0.8% | National, mit variabler staatlicher Durchsetzung | Mittelfristig (2–4 Jahre) |

| Wasserstress und Bodenversalzung verringern die Betriebsmitteleffizienz | -0.6% | Sonora, Sinaloa, Baja California, Küstenstreifen | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte untergraben den Marktwert und das Vertrauen der Landwirte | -0.7% | Informelle ländliche Vertriebskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Rohstoffen belastet importabhängige Lieferketten

Ammoniak-, Phosphatgestein- und Kaliumimporte decken 70 % des nationalen Bedarfs, sodass Schwankungen, die den Harnstoffpreis im Jahr 2024 zwischen USD 300 und USD 650 pro Tonne bewegten, direkt in die Ab-Lager-Preise einflossen. Die inländische Ammoniakproduktion fiel auf 60 % der Kapazität aufgrund von Erdgasengpässen bei PEMEX-Anlagen, was die Importabhängigkeit erhöhte. Hafenstaus in Veracruz und Altamira während der Hochsaison fügten USD 15 bis USD 25 pro Tonne an Liegegeldern hinzu, und eine Peso-Abwertung von 10 % erhöht die Händlerkosten typischerweise um 7 % bis 8 %. Kleinbauern, die zum Zeitpunkt der Aussaat kaufen, haben die geringsten Möglichkeiten zur Absicherung, was das Basisvolumen bei Preisspitzen beeinträchtigt.

Verschärfung der SEMARNAT-Regulierung reduziert verfügbare Wirkstoffe

Seit 2024 wurden 35 Wirkstoffe verboten oder eingeschränkt, und der für 2025 geplante Glyphosat-Ausstieg lässt Maisanbauer auf der Suche nach Alternativen. Die Entfernung von Paraquat im Jahr 2024 beseitigte ein wichtiges Desiccans und erzwang einen Umstieg auf teurere Optionen wie Diquat oder mechanische Ernte bei Sorghum. Atrazin-Grenzwerte in Grundwasserschutzzonen erstrecken sich nun auf etwa zwei Millionen Hektar und zwingen Anbauer zur Einführung von Herbizid-Kombinationspräparaten, die häufig die Programmkosten verdoppeln. Regulatorische Unterschiede zwischen den Bundesstaaten erschweren die Logistik, da Händler unterschiedliche Compliance-Listen verwalten müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Düngemittel verankern den Markt und Spezialdüngemittel führen das Wachstum an

Nach Produkttyp führten Düngemittel mit einem Umsatzanteil von 44,30 % im Jahr 2025. Stickstoffhaltige Produkte machen den größten Anteil aus und spiegeln den hohen Bedarf von Mais wider, während Phosphatformulierungen das Wurzelwachstum bei Bohnen und Kichererbsen unterstützen. Kalium ist auf ausländische Minen angewiesen, was inländischen Mischern Spielraum gibt, Verhältnisse anzupassen und Margen zu erzielen. Spezialdüngemittel werden bis 2031 mit einer CAGR von 8,46 % den breiteren mexikanischen Agrarchemikalienmarkt übertreffen, da beschichteter Harnstoff, Chelate und biologisch angereicherte Granulate in Präzisionslandwirtschafts-Konzepte passen.

Stickstoffeffizienzprodukte werden nun über alle führenden Händler vertrieben, unterstützt durch die Gutscheinberechtigung und die Nachfrage des Gewächshaussegments. Pestizide belegen den zweitgrößten Ausgabenanteil, wobei Herbizide dieses Teilsegment anführen, da 7,1 Millionen Hektar Mais auf Unkrautbekämpfung angewiesen sind. Fungizide gewinnen an Popularität, da Avocado- und Beerenexporteure makellose phytosanitäre Zertifikate anstreben. Adjuvanzien und Pflanzenwachstumsregulatoren bleiben kleiner, aber Tenside, die die Bestandsabdeckung verbessern, gewinnen einstellige Marktanteile, da sich die Anwendungsfenster bei strengeren Rückstandsgrenzwerten verkürzen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Anwendung: Getreidevolumen stabil, Gartenbau-Wert steigt stark

Nach Anwendung hielten Getreide und Cerealien im Jahr 2025 einen Marktanteil von 48,80 % am mexikanischen Agrarchemikalienmarkt. Große mechanisierte Betriebe setzen Herbizid-Programme zur Vorauflaufbehandlung ein, die mit Minimalbodenbearbeitungsverfahren zusammenpassen. Hülsenfrüchte und Ölsaaten zeigen ein inkrementelles Wachstum, das durch die Nachfrage nach Viehfutter unterstützt wird, bleiben aber auf der Umsatzskala vergleichsweise nischenhaft.

Obst und Gemüse wird bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen und damit das hellste Wachstumssegment bis 2031 darstellen. Avocado-Hektar werden außerhalb Michoacáns ausgeweitet und erfordern intensive Kupferfungizid-Sequenzen und Blatt-Mikronährstoffe. Geschützte Beerenanbaubetriebe in hohen Tunneln verwenden lösliches NPK in Mengen, die dreimal so hoch sind wie bei Tomaten im Freiland. Exportprotokolle, die eine Nulltoleranz für bestimmte Rückstände vorschreiben, beschleunigen die Umstellung auf selektive Wirkmechanismen und erhöhen dadurch die durchschnittlichen Verkaufspreise sowie den absoluten Beitrag zum mexikanischen Agrarchemikalienmarkt.

Nach Formulierung: Feststoffe dominieren, Flüssigformulierungen steigen durch Technologieadoption

Nach Formulierung entfielen im Jahr 2025 Feststoffformulierungen auf einen Anteil von 60,20 % der Marktgröße des mexikanischen Agrarchemikalienmarkts, da Granulat-Düngemittel leicht mit traktorgespeisten Streuern ausgebracht werden können, die in den Sinaloa-Getreideregionen verbreitet sind. Benetzbare Pulver bleiben für einfache Fungizid-Bedürfnisse kosteneffektiv und vertragen lange Lagerzyklen in warmen ländlichen Depots. Die Granulat-Beschichtungstechnologie, die Mikronährstoffe einbettet, beginnt Preisstufen zu differenzieren.

Flüssige Formate werden bis 2031 voraussichtlich jährlich um 7,28 % wachsen, da Tröpfchenfertigation, Drohnensprühverfahren aus der Luft und Rigs mit variabler Ausbringungsrate Formulierungen mit vorhersehbaren Fließkurven erfordern. Wasserlösliche Düngemittel dominieren bereits die Nährstoffpläne für Gewächshaus-Paprika und Gurken, und emulgierbare Herbizidkonzentrate reduzieren die Spülvolumina, wenn Anbauer Tank-Mix-Programme einführen. Lieferanten investieren in Lerma- und Querétaro-Anlagen, um das Flüssigmischen zu lokalisieren und Lieferzeiten zu verkürzen, wenn der Peso-Wechselkurs schwankt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nördliche Bundesstaaten wie Sinaloa, Sonora und Tamaulipas stellen einen bedeutenden Nachfrageblock dar. Mechanisierungsgrade ermöglichen die frühzeitige Einführung von Präzisionsapplikatoren, die beschichtete Düngemittel und selektive Herbizide bevorzugen. Wasserknappheit treibt die Einführung von polymerbasierten Bodenverbesserungsmitteln und salztoleranten Nährstoffpaketen voran.

Zentralmexiko, das Jalisco, Michoacán und Guanajuato umfasst, trägt einen bescheidenen Prozentsatz des Umsatzes bei. Das phytosanitäre Regime Michoacáns schreibt Kupferspritzungen und Blatt-Mikronährstoff-Applikationen vor. Die Region profitiert von dichten Händlernetzwerken und der Nähe zu Forschungseinrichtungen, die Demonstrationsparzellen betreiben und integriertes Management sowie digitale Feldbeobachtung fördern.

Die südlichen und südöstlichen Bundesstaaten, darunter Chiapas, Oaxaca und Yucatán, tragen derzeit einen weniger bedeutenden Anteil zum mexikanischen Agrarchemikalienmarkt bei, verzeichnen jedoch die schnellste Expansion, da die Durchdringung von Düngemittelgutscheinen zunimmt. Kleinbauern steigen von eingelagerten Saatgutsorten auf ertragsstarke Hybriden um, die mehr Nährstoffe pro Hektar benötigen.

Regulatorisches Umfeld

Mexiko reguliert Pestizide und Pflanzennährstoffe über einen behördenübergreifenden Rahmen, der unter CICLOPLAFEST koordiniert wird. COFEPRIS führt im Bereich Gesundheit, SEMARNAT deckt die Umweltaspekte ab, und SADER agiert über SENASICA für Landwirtschaft und Pflanzenschutzkontrolle. Der Marktzugang für Produkte hängt von der Registrierung sowie den relevanten Import- und Exportgenehmigungen ab, während die Compliance in der Ley Federal de Sanidad Vegetal verankert ist, die die Überwachung und Verifizierung der Pestizidnutzung vorschreibt, um Kontamination zu begrenzen und die Pflanzengesundheit zu schützen.

Die Einhaltung von Kennzeichnungs- und Verpackungsvorschriften wird durch verbindliche Normen wie NOM-232-SSA1-2009 für Behälter und Etiketten technischer und formulierter Pestizide durchgesetzt. Dies prägt die Gestaltung und die Rückverfolgbarkeitsinformationen und wirkt sich auch auf die Handhabungspraktiken der Vertriebspartner aus. Angesichts des behördenübergreifenden Genehmigungs- und Durchsetzungsprozesses sowie der im Marktkontext erwähnten Beschränkungen und Auslaufregelungen für Wirkstoffe (einschließlich Maßnahmen von SEMARNAT und COFEPRIS) benötigen Anbieter eine solide Dossierbereitschaft, Reformulierungspipelines und Compliance-Programme für Vertriebspartner, um Vermarktungsgenehmigungen aufrechtzuerhalten.

Wettbewerbslandschaft

Der mexikanische Agrarchemikalienmarkt weist eine moderate Konzentration auf; die fünf größten Lieferanten hielten im Jahr 2024 einen erheblichen Anteil am Umsatz und balancierten Skaleneffekte mit Raum für Nischeninnovatoren. Bayer hält einen prominenten Anteil, indem Maishybriden mit aufeinander abgestimmten Herbizidtoleranz-Paketen kombiniert werden und ein integriertes Wertangebot geschaffen wird, das Saatgut- und Chemieumsätze bindet. Syngenta folgt mit einem erheblichen Anteil, gestützt durch die Marktführerschaft bei Gemüsesaatgut und einer breiten Fungizidlinie für Gewächshausnutzer. UPL ist ein weiterer prominenter Akteur mit einem bedeutenden Anteil und veranschaulicht die Stärke von Post-Patent-Portfolios in Kombination mit tiefen ländlichen Logistiknetzwerken, die eine saisonale Lagerverfügbarkeit gewährleisten.

Digitale Beratungstools für Landwirtschaftsbetriebe sind zu einem klaren Differenzierungsmerkmal geworden. Bayers FieldView-Plattform deckt nahezu 500.000 Hektar ab und treibt den Cross-Selling von Empfehlungen für variable Düngemittelmengen an. Syngentas Cropwise-Suite bietet prädiktive Krankheitswarnungen, die mit neu registrierten risikoärmeren Fungiziden verknüpft sind. Lokale Akteure nutzen WhatsApp-Gruppen und Feldvorführungstage, um in abgelegenen Gebieten Loyalität aufzubauen, wo die Datenkonnektivität ungleichmäßig ist, aber Empfehlungen von Gleichgesinnten großes Gewicht haben.

Die Verschärfung der Regulierung begünstigt Lieferanten mit robuster F&E, da das Ausscheiden älterer hochtoxischer Moleküle Spielraum für selektive Chemikalien schafft. Das Patent von BASF auf Kupfer-Aminosäure-Komplexe unterstützt eine Premium-Linie für bio-orientierte Obstgärten. Händler, die Rückverfolgbarkeit durch QR-Codes und manipulationssichere Siegel gewährleisten können, gewinnen ebenfalls Marktanteile gegenüber gefälschten Märkten. Die Produktionslokalisierung schreitet fort: BASF wird EUR 50 Millionen (USD 55 Millionen) in Lerma investieren, um Hafenstaus und Währungsrisiken zu reduzieren.

Marktführer der mexikanischen Agrarchemikalienbranche

Syngenta Crop Protection AG

UPL Limited

Yara International ASA

BASF SE

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Änderungen eröffnen Chancen für Anbieter, die eingeschränkte Wirkstoffe durch neuere, risikoärmere Chemikalien und biologische Mittel ersetzen können, und unterstützen gleichzeitig eine bessere Wirtschaftlichkeit für differenzierte Innovationen. Im April 2026 führte ein Dekret zur Änderung der Regulations on Pesticides, Plant Nutrients, and Toxic or Hazardous Substances einen 10-jährigen Datenschutzzeitraum für Sicherheits- und Wirksamkeitsdaten neuer Produkte ein und verlängerte die Gültigkeit der Registrierungserneuerung von 5 auf 10 Jahre. Zusammen begünstigen diese Bestimmungen Innovatoren mit registrierfähigen Dossiers und verbessern die Lebenszyklusplanung für Markenportfolios. Dieselbe Reform verschärfte die Anforderungen an Antragsteller von Generika oder Nachahmerprodukten, indem sie den Nachweis eines in Mexiko geltenden Patents oder einer bei IMPI registrierten Lizenz verlangt, was die Markteintrittsstrategien für Portfolios nach Patentablauf neu gestaltet.

Nachfrageseitige Chancen konzentrieren sich auf exportorientierten Gartenbau und Obstplantagen, in denen Erzeuger Compliance und Leistung monetarisieren, darunter wasserlösliche Fertigationsprodukte für den geschützten Anbau sowie Mikronährstoff- und kupferbasierte Programme für Kulturen wie Avocados (1,4 Millionen Tonnen exportiert im Jahr 2024). Das Volumen wird zudem durch programmatische Ausgaben gestützt, wobei die Düngemittelförderung von SADER im Jahr 2024 MXN 9 Milliarden zuwies und die Berechtigung für Gutscheine für Spezialmischungen den erreichbaren Kundenkreis von Kleinbauern über Standard-NPK hinaus erweitert. Auf der Angebotsseite können Lokalisierung und Serviceebenen Störungen durch Importabhängigkeit und Fälschungslecks reduzieren, darunter lokale Flüssigmischung, QR-Code-basierte Rückverfolgbarkeit und digital unterstützte Stewardship, die auf die Compliance-Anforderungen von COFEPRIS/SENASICA abgestimmt ist.

Aktuelle Branchenentwicklungen

- Juli 2026: Syngenta eröffnete ein neues Forschungslabor in El Ejido mit Fokus auf agronomische und technische Herausforderungen für Erzeuger. Die zusätzliche lokale F&E- und Testkapazität unterstützt die schnellere Anpassung von Pflanzenschutz- und biologischen Lösungen an regionale Schädlings- und Krankheitsdruck und stärkt die Verbindung zwischen Feldvalidierung und Vermarktung in Mexiko.

- Mai 2025: PepsiCo und Yara erweiterten ihre Partnerschaft auf Lateinamerika, einschließlich der Zusammenarbeit mit Kartoffelbauern in Mexiko, um kohlenstoffärmere Düngemittel- und Anbaupraktiken entlang der Lebensmittelwertschöpfungskette voranzutreiben. Das Programm stärkt die Nachfrage nach differenzierten Nährstoffprodukten und Beratungsdiensten, die Nachhaltigkeitsergebnisse für nachgelagerte Abnehmer dokumentieren.

- September 2024: COFEPRIS erhöhte die Zulassungen risikoärmerer Pflanzenschutzprodukte, wobei der Marktkontext 12 solcher im Jahr 2024 zugelassener Produkte nennt. Das höhere Tempo bei Registrierungen risikoärmerer Produkte beschleunigte die Portfolio-Rotation weg von älteren Breitbandmolekülen und erweiterte die Optionen für Exporteure, die Rückstandsvorgaben einhalten müssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der mexikanische Agrochemikalienmarkt den Verkaufswert landwirtschaftlicher Betriebsmittel-Chemikalien, die bei der Pflanzenproduktion in Mexiko eingesetzt werden, einschließlich Düngemittel, Pestizide, Adjuvantien und Pflanzenwachstumsregulatoren über gängige Kulturarten und Formulierungsformen hinweg.

Ausschlüsse des Geltungsbereichs: Wir schließen Großeinkäufe aus, die später nach Wertschöpfung weiterverkauft werden, um eine doppelte Erfassung desselben Produktwerts zu vermeiden.

Übersicht der Segmentierung

- Nach Typ

- Düngemittel

- Stickstoffdünger

- Phosphatdünger

- Kalidünger

- Spezialdüngemittel

- Pestizide

- Herbizide

- Insektizide

- Fungizide

- Adjuvanzien

- Tenside

- Öle und Konzentrate

- Pflanzenwachstumsregulatoren

- Auxine

- Cytokinine

- Gibberelline

- Düngemittel

- Nach Anwendung

- Getreide und Cerealien

- Hülsenfrüchte und Ölsaaten

- Obst und Gemüse

- Rasen und Zierpflanzen

- Sonstige Anwendungen

- Nach Formulierung

- Fest

- Flüssig

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung der landwirtschaftlichen Aktivität und des Chemikalieneinsatzkontexts in Mexiko, da die Nachfrage in der Regel mit Anbaufläche, Kulturmix und Anwendungsintensität korreliert. Wir nutzten öffentliche Quellen wie FAOSTAT, UN Comtrade und mexikanische Regierungsstatistiken (wie SIAP und INEGI), um Trends bei Anbauflächen, Produktionssignale und Handelsbewegungen zu verankern.

Wir überprüften außerdem Produkt- und Regulierungssignale, die Nachfrage oder Preisgestaltung beeinflussen können, einschließlich Leitlinien von Landwirtschafts- und Umweltbehörden, Verbandspublikationen und seriöser Presseberichterstattung. Unternehmensmeldungen und Investorenpräsentationen wurden zur Plausibilitätsprüfung der Geschäftsausrichtung herangezogen, und kostenpflichtige Abonnements für Unternehmensfinanzdaten und Handelsdaten auf Sendungsebene wurden selektiv genutzt, um die Richtung und den Zeitpunkt des Wertpools zu validieren. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um Kaufmuster und Saisonalität zu bestätigen und Annahmen zu testen, die sich allein aus öffentlichen Daten nur schwer ableiten lassen. Wir sprachen mit Herstellern, Formulierern, Vertriebshändlern, Agronomieberatern und Landwirten in ganz Mexiko, damit Formulierungsverschiebungen (fest gegenüber flüssig), Unterschiede in der Anbauintensität und Preisverhalten im endgültigen Modell abgebildet wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 17% | |

| Mittleres Segment: 58% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 17% | Manager: 48% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels eines Top-down-Ansatzes verankert, der den Wertpool aus der landwirtschaftlichen Aktivität und den Input-Intensitätssignalen Mexikos rekonstruiert und dann eine Preislogik nach Hauptproduktgruppe anwendet. Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse durch selektive Bottom-up-Prüfungen abgesichert, etwa durch stichprobenartige Preise pro Kilogramm oder Liter multipliziert mit geschätzten Anwendungsmengen für Schlüsselkulturen, gefolgt von einer Validierung durch Vertriebshändler.

Zu den im Modell verwendeten Inputs gehörten Anbaufläche und Kulturmix für wichtige Getreide- und Gartenbaukulturen, Import- und Exporttrends für wichtige chemische Inputs, beobachtete Verschiebungen zwischen fester und flüssiger Formulierung, an die Anbauzyklen angepasste Saisonalität sowie Mixänderungen bei Düngemitteln, Pestiziden, Adjuvantien und Pflanzenwachstumsregulatoren. Wo direkte Datenpunkte fehlten, wurden Lücken mittels konservativer Interpolation und von Experten bestätigten Bandbreiten geschlossen, damit die Ergebnisse reproduzierbar blieben. Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine einfache multivariate Regressionsbetrachtung, wobei Fläche, Entwicklung des Kulturwerts und Bewegungen der Inputkosten die Haupttreiber waren, anschließend feinabgestimmt anhand von Primärfeedback zu Akzeptanz und Preisgestaltung.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation unabhängiger Signale validiert, wobei die Gesamtwerte mit Handelsbewegungen, Trends bei Anbauflächen und den implizierten Ausgaben pro Hektar für Schlüsselkulturen verglichen wurden. Zeigte ein Segment eine ungewöhnliche Veränderung, wurden die Annahmen erneut geprüft, gefolgt von einer zweiten Analystenprüfung und gezielten erneuten Kontakten, wenn Preisgestaltung, Produktmix oder Zeitrahmen einer Klärung bedurften.

Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Preisgestaltung, Regulierung oder Verfügbarkeit von Düngemitteln oder Pestiziden beeinflussen. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch Modell und Erzählstrang durch, damit Kunden eine aktualisierte Sicht erhalten, die mit den neuesten öffentlichen Statistiken und bestätigtem Marktfeedback übereinstimmt.

Vergleich der Marktgröße für mexikanische Agrochemikalien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für mexikanische Agrochemikalien können voneinander abweichen, selbst wenn die Titel ähnlich erscheinen, da der einbezogene Produktkorb und die Preisgrundlage nicht immer übereinstimmen. Auch das gewählte Basisjahr, die Behandlung von Importen und die Frage, ob Vertriebsaufschläge eingerechnet werden, können die endgültige Zahl beeinflussen.

In der Praxis stammen die größten Abweichungen daraus, ob Düngemittel neben Pflanzenschutzchemikalien einbezogen werden und ob Adjuvantien und Pflanzenwachstumsregulatoren als separate Nachfrage gezählt oder in die Pestizidgesamtwerte eingerechnet werden. Ein weiterer Faktor ist die für das Jahr verwendete Preisgrundlage, wobei manche Schätzungen einen Jahresdurchschnitt verwenden, während andere sich auf Monate mit höheren Preisen während Volatilitätsphasen stützen. Die untenstehende Spanne erklärt sich hauptsächlich durch die Einbeziehung von Düngemitteln plus Spezialinputs bei gleichzeitigem Ausschluss von Wertschöpfungsebenen der Wiederverkäufer, eine Abgrenzung, die von Mordor Intelligence angewendet wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,40 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 3,12 Mrd. USD (2025) | Verwendet einen breiteren Produktkorb, der Düngemittel offenbar stärker gewichtet, und wendet möglicherweise eine andere Preisgrundlage sowie andere Annahmen zum Kanalaufschlag an, was den Wert im Vergleich zum landwirtschaftlichen Verbrauch erhöhen kann. |

| Branchenverlag B | 4,61 Mrd. USD (2025) | Fasst wahrscheinlich Düngemittel und Pestizide mit regionalen Aufteilungen und einer längerfristigen Preisbetrachtung zusammen, wobei weniger klar ist, wie Importwerte, lokale Formulierung und Vertriebsmargen getrennt werden. |

Bei allen drei Zahlen stehen die höheren Werte im Einklang mit einem breiteren Einbezug und unterschiedlichen Behandlungen von Preisgestaltung und Kanalwirtschaftlichkeit. Indem wir die Gesamtwerte auf Signale der landwirtschaftlichen Aktivität zurückführen und die implizierten Ausgaben pro Hektar mit Marktfeedback abgleichen, halten wir die endgültige Zahl nachvollziehbar an klaren Variablen und reproduzierbaren Schritten fest.

Im Bericht beantwortete wichtige Fragen

Wie hoch ist der aktuelle Wert des mexikanischen Agrarchemikalienmarkts?

Der mexikanische Agrarchemikalienmarkt ist im Jahr 2026 auf USD 2,51 Milliarden bewertet und wird bis 2031 voraussichtlich auf USD 3,13 Milliarden ansteigen.

Wie schnell wächst die Nachfrage nach Spezialdüngemitteln in Mexiko?

Spezialdüngemittel werden bis 2031 voraussichtlich mit einer CAGR von 8,46 % wachsen und damit den Gesamtmarkt übertreffen, was auf Präzisionslandwirtschaft und die Qualitätsanforderungen von Exportkulturen zurückzuführen ist.

Welches Kultursegment hat den größten Anteil am Agrarchemikalienverbrauch?

Getreide und Cerealien, angeführt von Mais und Sorghum, machen 48,80 % der Gesamtausgaben aus, da sie eine große Erntefläche und einen hohen Nährstoffbedarf aufweisen.

Welche Regionen bieten Lieferanten die schnellsten Wachstumsmöglichkeiten?

Der Korridor für geschützten Anbau in Zentralmexiko und die südlichen Bundesstaaten, die auf gutscheinbasierte Düngemittelprogramme umstellen, verzeichnen das höchste Mengenwachstum.

Seite zuletzt aktualisiert am: