Marktgröße und Marktanteil für Pflanzenschutzmittel (Pestizide) in Italien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

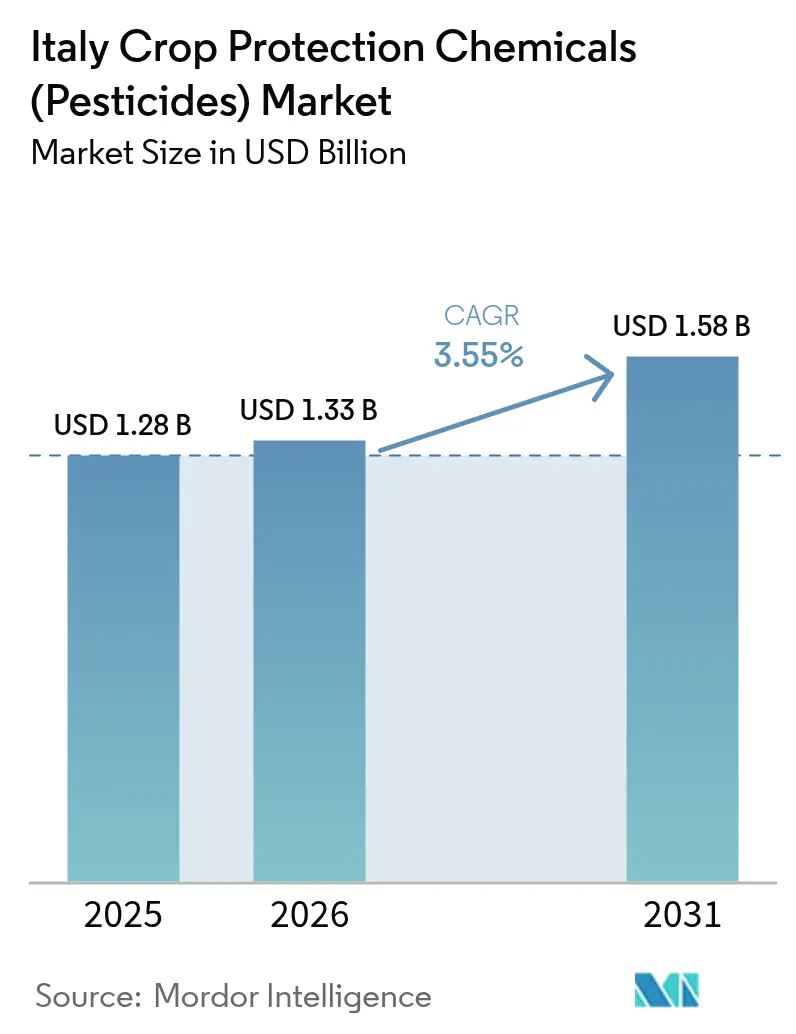

| Marktgröße im Basisjahr (2025) | 1.28 Milliarden US-Dollar |

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pflanzenschutzmittel (Pestizide) in Italien durch Mordor Intelligence

Die Marktgröße für Pflanzenschutzmittel (Pestizide) in Italien wird voraussichtlich von USD 1,28 Milliarden im Jahr 2025 auf USD 1,33 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,55% über den Zeitraum 2026–2031 USD 1,58 Milliarden erreichen. Steigender Schädlingsdruck, klimatische Volatilität und exportorientierte Spezialkulturen halten die Nachfrage widerstandsfähig, auch wenn die Farm-to-Fork-Strategie der Europäischen Union darauf abzielt, den Einsatz synthetischer Pestizide bis 2030 um 50% zu reduzieren. Fungizide behalten ihre Dominanz, da Weinberge, Tomaten und Frischprodukte eine saisonlange Krankheitsunterdrückung erfordern, während Drohnenspritzen und Saatgutbehandlungen die Anwendungsmethoden schrittweise diversifizieren. Biologische Produkte gewinnen im Rahmen von Einzelhändler-Nullrückstandsprogrammen an Dynamik und gleichen den Umsatzverlust durch Nichtgenehmigungen von Wirkstoffen und gefälschte Importe aus. Die Wettbewerbsintensität steigt, da Generika und Parallelimporte den Preisdruck erhöhen, doch Innovationen bei hochwirksamen Formulierungen, digitalem Entscheidungssupport und Resistenzmanagement sichern den Wert für führende multinationale Unternehmen.

Wesentliche Erkenntnisse des Berichts

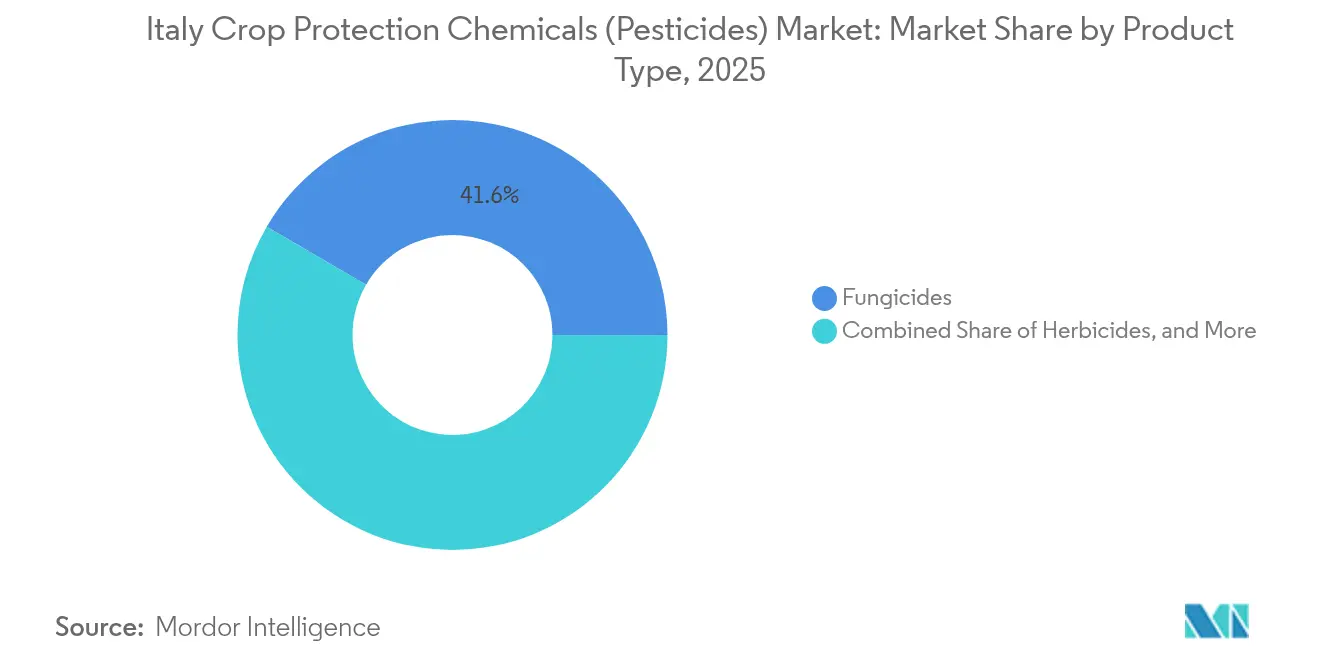

- Nach Produkttyp hielten Fungizide im Jahr 2025 einen Marktanteil von 41,60% am Markt für Pflanzenschutzmittel (Pestizide) in Italien und werden voraussichtlich bis 2031 mit einem CAGR von 9,15% wachsen.

- Nach Anwendung führten Blattspritzungen mit 53,70% des Marktvolumens für Pflanzenschutzmittel (Pestizide) in Italien im Jahr 2025, während Saatgutbehandlungen mit einem CAGR von 8,57% bis 2031 am schnellsten wachsen sollen.

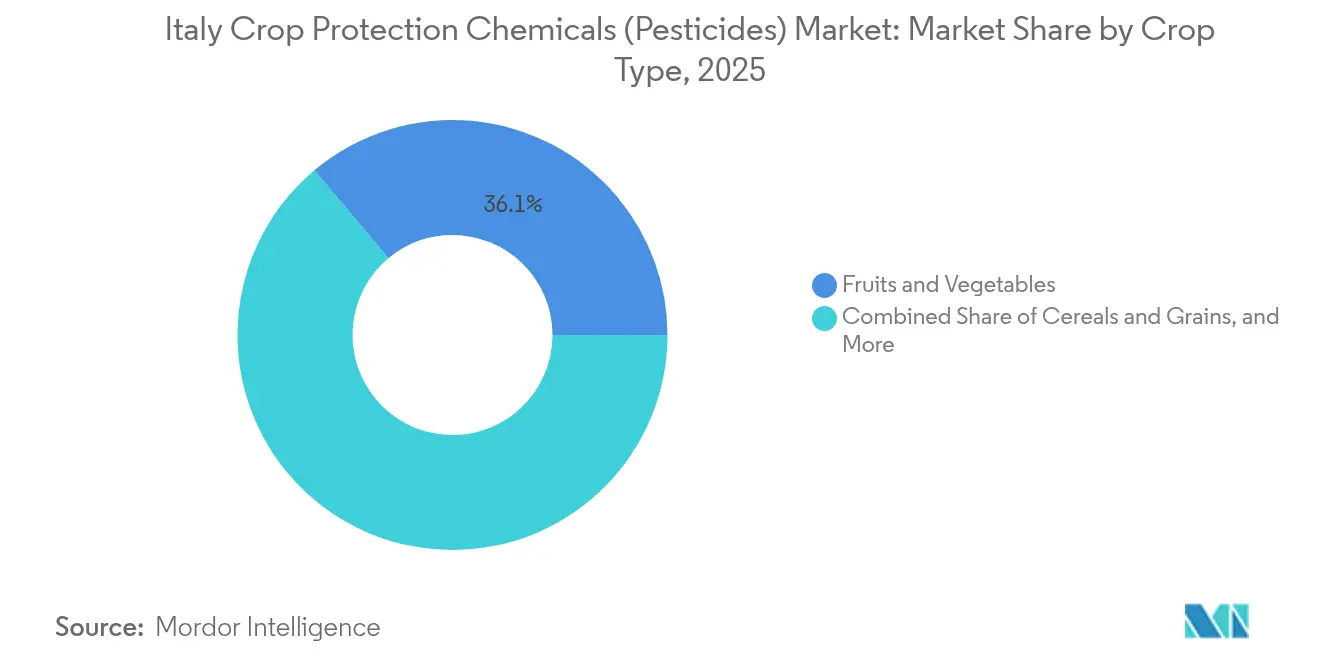

- Nach Kulturpflanzenart entfielen auf Obst und Gemüse 36,10% des Marktes für Pflanzenschutzmittel im Jahr 2025, und Handelspflanzen verzeichnen einen CAGR von 7,48% bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Pflanzenschutzmittel (Pestizide) in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Nahrungsmitteln und landwirtschaftlicher Produktivität | +0.8% | Getreideanbau im Po-Tal und südliche Fruchtgürtel | Mittelfristig (2–4 Jahre) |

| Zunehmende Schädlings- und Krankheitsausbrüche bedingt durch klimatische Volatilität | +1.2% | Landesweit, frühe Spitzen in Venetien und Apulien | Kurzfristig (≤ 2 Jahre) |

| Wachsende herbizidresistente Unkrautpopulationen | +0.6% | Nördliche Getreideanbaugebiete, ausbreitung auf Weinberge | Langfristig (≥ 4 Jahre) |

| Ausbau exportorientierter Obst- und Gemüseerzeugungscluster | +0.7% | Sizilianische Zitrusfrüchte, Kampanische Tomaten, Trentiner Äpfel | Mittelfristig (2–4 Jahre) |

| Wachstum im Spezialweinbau mit steigender Nachfrage nach Premium-Fungiziden | +0.5% | Venetien, Piemont, Toskana | Langfristig (≥ 4 Jahre) |

| Rasche Einführung drohnenbasierter Punktsprühung zugunsten hochwirksamer Formulierungen | +0.4% | Landesweite Einführung, schnelle Akzeptanz in Weinbergen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Nahrungsmitteln und landwirtschaftlicher Produktivität

Der Pro-Kopf-Verbrauch an frischem Gemüse stieg zwischen 2020 und 2024 um 3,2% pro Jahr und bindet Erzeuger an Mengenverträge mit nordeuropäischen Einzelhändlern, die Versorgungsengpässe sanktionieren. Der Rückgang der landwirtschaftlichen Arbeitskräfte führt zu einer stärkeren Abhängigkeit von Pflanzenschutzmitteln, um Feldverluste zu vermeiden, die bei unbehandelten Verarbeitungstomaten bis zu 40% erreichen können. Extremwetterereignisse verursachten im Jahr 2024 Ernteschäden in Höhe von USD 8,9 Milliarden, von denen ein Großteil auf pilzliche und bakterielle Ausbrüche zurückzuführen ist, die grundlegende Praktiken des integrierten Pflanzenschutzes überforderten [1]Quelle: ISTAT, "Italienische Agrarstatistik 2024," istat.it. Diese Faktoren halten die Budgetzuweisungen für bewährte Fungizide und Herbizide trotz Kostendrucks unelastisch.

Zunehmende Schädlings- und Krankheitsausbrüche bedingt durch klimatische Volatilität

Seit 2015 verlängerten wärmere Winter die Falsche-Mehltau-Saison in Weinbergen um drei Wochen und erzwangen zwei zusätzliche Fungizidbehandlungen, die EUR 150 (USD 157) pro Hektar kosten. Die braune Marmorierte Rindenwanze befällt nun 80% der Haselnuss- und Birnbaumflächen, was die Insektizidrotationen erhöht und den Markt für Pflanzenschutzmittel belastet. Xylella fastidiosa hat ein Drittel der Olivenbäume in Apulien vernichtet, dennoch spritzen die Erzeuger weiterhin Insektenvektoren und Kupfer, was die verbleibende Rolle der Chemie unter biologischem Stress verdeutlicht [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Xylella fastidiosa in der Europäischen Union: Wissenschaftliche Aktualisierungen," efsa.europa.eu. Das biologische Fungizid Serifel von BASF SE erhielt 2024 eine Zulassung als Kupferalternative und zeigt, wie Resistenzdruck die Einführung neuer Produkte beschleunigt.

Wachsende herbizidresistente Unkrautpopulationen

Starres Weidelgras, das gegenüber Glyphosat und Acetolactat-Synthase-Inhibitoren resistent ist, befällt nun 18% der Weizen- und Gerstenfelder und verdoppelt die Herbizidausgaben auf über EUR 120 (USD 126) pro Hektar. Resistentes Berufkraut gegenüber Glyphosat breitet sich in Weinberg-Zwischenreihen aus und treibt die Pflanzenschutzmittelbranche in Richtung höherpreisiger Residualprodukte [3]Quelle: Istituto Superiore per la Protezione e la Ricerca Ambientale, "Nationaler Bericht über Pestizide in Gewässern 2022," isprambiente.gov.it. Corteva Inc's Arylex eroberte innerhalb von zwei Jahren 8% der italienischen Getreideherbizidnachfrage, indem es einen resistenzbrechenden Wirkmechanismus bot, trotz eines Preisaufschlags von 25%. Die bestätigten resistenten Unkrautarten stiegen zwischen 2019 und 2024 von neun auf vierzehn an, was das langfristige Wachstum für Innovationen im Markt für Pflanzenschutzmittel unterstreicht.

Ausbau exportorientierter Obst- und Gemüseerzeugungscluster

Die Exporte von Frischprodukten stiegen 2023 erheblich, wobei Rückstandsgrenzwerte unterhalb der Standards der Europäischen Union die Nachfrage nach hochwertigen Pflanzenschutzmittellösungen ankurbelten. Im Jahr 2024 weitete sich der sizilianische Zitrusgürtel weiter aus, allerdings sind die Erzeuger verpflichtet, auf biologische Insektizide wie Spinosad umzusteigen, um Rückstandsgrenzwerte zu erfüllen, die von asiatischen Käufern halbiert wurden. In Kampanien stehen San-Marzano-Tomatenprozessoren vor engen Anwendungsfenstern, die Fungizidprogramme auf kürzere Zeiträume verdichten und die Anwendungsintensität pro Hektar erhöhen. Inzwischen reduzierten Präzisionswerkzeuge im Trentiner Apfelanbau die Spritzdurchgänge bei gleichbleibend hoher Wirksamkeit und zeigen, dass Technologie Exportstandards mit Ertragssicherheit in Einklang bringen kann.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Pestizidvorschriften der Europäischen Union und des Bundes | −1.1% | Am stärksten in Trentino-Südtirol und Venetien | Mittelfristig (2–4 Jahre) |

| Wachsende Gesundheits- und Umweltbedenken bei Verbrauchern | −0.7% | Hoch in den biologisch intensiven Regionen Toskana und Marken | Langfristig (≥ 4 Jahre) |

| Zunehmender Zustrom gefälschter oder parallel importierter Pestizide | −0.4% | Südliche Vertriebszentren | Kurzfristig (≤ 2 Jahre) |

| Nullrückstandsstandards des Einzelhandels reduzieren den Einsatz konventioneller Chemikalien | −0.6% | Landesweit, am frühesten in Coop Italia- und Esselunga-Ketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Pestizidvorschriften der Europäischen Union und des Bundes

Die Farm-to-Fork-Strategie zielt trotz der Rücknahme der Verordnung über die nachhaltige Verwendung im Februar 2024 weiterhin auf eine deutliche Reduzierung des Pestizideinsatzes bis 2030 ab. In Italien ist die Pestizidverteilung in den letzten Jahren zurückgegangen. Allerdings ist die Anwendungsintensität pro Hektar bei den verbliebenen Erzeugern konstant geblieben, was darauf hindeutet, dass Regulierung allein die Nutzungsintensität nicht senkt. In den letzten Jahren haben mehrere Wirkstoffe ihre Genehmigung verloren, was die Krankheitsbekämpfungsoptionen auf weniger chemische Lösungen einschränkt und das Resistenzrisiko erhöht. In Trentino haben Pufferzonen rund um Schulen die Luft- oder Drohnenbesprühung auf einem Teil der Apfelflächen eingeschränkt, was zu spürbaren Umsatzeinbußen auf dem Markt für Pflanzenschutzmittel (Pestizide) in Italien führte.

Verstärkte Gesundheits- und Umweltbedenken bei Verbrauchern

Eine Verbraucherumfrage aus dem Jahr 2024 ergab, dass ein erheblicher Anteil der Befragten bereit war, einen Aufpreis für Produkte ohne Rückstände zu zahlen, was einen Anstieg gegenüber 2020 zeigt. Dieser Trend hat zu strengeren Pestizidrückstandsschwellenwerten in Einzelhandelsverträgen geführt. Das ISPRA (Istituto Superiore per la Protezione e la Ricerca Ambientale) meldete das Vorhandensein von Pestiziden an Oberflächenwasserstellen, was die Medienaufmerksamkeit und die öffentliche Besorgnis über Kontamination intensivierte. Ökologische Landwirtschaftsflächen haben sich ausgedehnt und machen einen nennenswerten Anteil an der nationalen Landwirtschaftsfläche aus, was die Nachfrage nach konventionellen Pflanzenschutzmitteln direkt reduziert hat. Darüber hinaus fördern regionale Subventionen in der Toskana die Einführung biologischer Methoden, wodurch Budgets von synthetischen Chemikalien auf Biokontrolllösungen umgeleitet werden und zu einem langfristigen Rückgang des Absatzes synthetischer Pestizide beitragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fungizide bilden den Kern der Nachfrage

Fungizide erbrachten im Jahr 2025 einen Marktanteil von 41,60% am Markt für Pflanzenschutzmittel (Pestizide) in Italien, da 640.000 Hektar Weinberge und 1,3 Millionen Hektar Tomaten eine saisonlange Krankheitskontrolle erforderten. Die Fungizide expandieren mit einem CAGR von 9,15%, da Kupferbeschränkungen und Einzelhändlervorgaben die Erzeuger in Richtung Bacillus amyloliquefaciens- oder Trichoderma-Formulierungen drängen, die 100% teurer sind als synthetische Alternativen. Herbizide folgen, da Getreidefruchtfolgen auf Glyphosat und Pendimethalin angewiesen sind, obwohl die Unsicherheit über die Erneuerung der Glyphosatzulassung nach 2025 das Interesse an Corteva Inc's Arylex und BASF SE's Luximo als Premium-Neuentrant erhöht. Die Insektizidnachfrage wird durch die Mittelmeerfruchtfliege und die Braune Marmorierte Rindenwanze angetrieben, während Molluskizide und andere Nebenprodukte den Rest des Anteils teilen.

Das mit Fungiziden verbundene Marktvolumen für Pflanzenschutzmittel (Pestizide) in Italien wird weiter wachsen, da hochwertige Weintrauben und Gewächshausgemüse Flächenverluste im Getreideanbau ausgleichen. Biologische Fungizide gewinnen schrittweise Marktanteile, aber Kostengegenwind begrenzt die Durchdringung außerhalb geprüfter Ketten. Das Herbizidwachstum bleibt moderat angesichts regulatorischer Risiken, doch Resistenzdruck bildet eine Untergrenze für neue Markteinführungen mit neuem Wirkmechanismus. Die Insektizidnachfrage schwenkt auf drohnentaugliche Suspensionen mit schneller Wirkung um, eine Nische, in der multinationale Unternehmen Formulierungsvorteile besitzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Blattspritzungen dominieren, aber Saatgutbeschichtungen wachsen schnell

Blattbehandlungen generierten im Jahr 2025 53,70% des Marktvolumens für Pflanzenschutzmittel (Pestizide) in Italien und spiegeln den Bedarf der Erzeuger nach rascher, sichtbarer Symptomunterdrückung wider, insbesondere bei Obst und Gemüse, das kein 14-tägiges Krankheitsinkubationsrisiko eingehen kann. Bodenbegasung und Chemigation nehmen jeweils kleinere Anteile ein, sind jedoch bei Gewächshausbeeten, die von Fusarium oder Wurzelgallennematoden befallen sind, unverzichtbar. Saatgutbehandlungen steigen mit einem CAGR von 8,57%, da Neonikotinoidverbote den Schutz in systemische Beschichtungen verlagern, die Sprühabdrift vermeiden und den Schutz von Bestäubern gewährleisten.

Bis 2031 werden saatgutbasierte Produkte zur zweitgrößten Methode im Markt für Pflanzenschutzmittel, da Mais, Sonnenblumen und Sojabohnen unter der Biokraftstoffnachfrage expandieren. Blattspritzungsvolumina stabilisieren sich, behalten jedoch ihren Wert, da Drohnenlieferungen die Abdeckung verbessern und Verschwendung reduzieren. Chemigation skaliert mit dem geschützten Anbau, wo Arbeitskräftemangel tropfschlauchbasierte Inputmethoden attraktiv macht. Insgesamt federt die Diversifizierung der Anwendungsmethoden den Umsatz ab, selbst wenn der Gesamtkilogrammeinsatz als Reaktion auf die Politik der Europäischen Union zurückgeht.

Nach Kulturpflanzenart: Obst und Gemüse verankern die Ausgaben

Obst und Gemüse repräsentierten im Jahr 2025 36,10% des Marktes für Pflanzenschutzmittel (Pestizide) in Italien, da sizilianische Zitrusfrüchte, venetianische Weinberge und Emilia-Romagnanische Tomaten intensive Programme vertrauten, um Exportrückstandsgrenzen zu erfüllen. Handelspflanzen verzeichnen den schnellsten CAGR von 7,48%, da Energieanreize und die Cannabidiol-Extraktion den Hanf- und Maisanbau fördern. Getreide und Körnerfrüchte haben einen erheblichen Anteil, jedoch begrenzen niedrige Weizenpreise die Spritzungen auf wesentliche Herbizide und ein Fungizid gegen Fusarium. Ölsaaten, Hülsenfrüchte und Rasenpflanzen teilen sich den Restanteil, bleiben jedoch hochmargige Nischen für emissionsarme Formulierungen.

Obst, Gemüse und Weinberge werden die Produktinnovation weiterhin bestimmen, da Rückstandsgrenzen und klimabedingte Pathogene neue Wirkmechanismen und biologische Werkzeuge erfordern. Die Expansion von Biomassekulturen injiziert schrittweise Volumina für Herbizide und Insektizide, wo regulatorische Barrieren lockerer sind. Getreide bleibt preissensitiv und setzt auf Generikachemie, was die Margen drückt, sofern Resistenz keinen Wandel erzwingt. Der Markt für Pflanzenschutzmittel (Pestizide) in Italien neigt sich daher für Wertewachstum in Richtung Spezialgartenanbau und für Volumenpuffer in Richtung Biomasseflächen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Norditalien dominierte die Ausgaben mit einem erheblichen Anteil am Markt für Pflanzenschutzmittel (Pestizide) in Italien im Jahr 2025, angetrieben von 3,2 Millionen Hektar Getreide und 24.000 Hektar Prosecco-Weinbergen, die bis zu 15 Fungizidbehandlungen pro Saison erfordern. Hochwertige Obstanlagen in Venetien und Trentino treiben die chemischen Ausgaben pro Hektar auf USD 1.260, doppelt so viel wie der nationale Durchschnitt. Süditalien ist die am schnellsten wachsende Region und soll sich entsprechend dem CAGR von 7,48% entwickeln, der durch seine expandierenden kommerziellen Biomassekulturen wie Industriehanf und Energiemais erzielt wird. Zunehmender Insektendruck durch die Mittelmeerfruchtfliege und Xylella fastidiosa hält Fungizid- und Insektizidprogramme in Sizilien und Apulien robust und festigt die Wachstumstrajektorie der Region.

Mittelitalien, das die Toskana, Umbrien, Latium und die Marken umfasst, machte rund ein Fünftel des nationalen Umsatzes aus, da 320.000 Hektar Premiumweinberge und 180.000 Hektar Olivenbäume systemische Triazole mit Kupfer und Schwefel zur Schorf- und Anthraknosebekämpfung kombinierten. Der 17,4-prozentige Anteil ökologischer Landwirtschaftsflächen in der Toskana dämpft synthetische Volumina, steigert jedoch biologische Werte, während Latiums Glyphosatpufferzonen in der Nähe von Schulen die Erzeuger zu mechanischen Jätgeräten und teureren Vorauflaufherbiziden treiben. Nördliche Alpenvorlandregionen wie das Franciacorta in der Lombardei unterstützen nun erstmals kommerziellen Weinbau und fügen inkrementellen Fungizideinsatz hinzu, wo es vor einem Jahrzehnt keinen gab. In allen zentralen Provinzen treiben Rückstandsprüfungen des Einzelhandels Investitionen in Präzisionssprühungen an, die die Ausgaben trotz weniger ausgebrachter Kilogramm widerstandsfähig halten.

Mit Blick auf die Zukunft wird die regionale Nachfrage weiterhin in Richtung Spezialkulturen und Präzisionstechnologie tendieren. Drohnensprühung deckt bereits 30% der Weinberghektare landesweit ab und breitet sich südwärts aus, was die Einführung hochwirksamer mikro-verkapselter Formulierungen fördert, die den Wert auch bei sinkenden Volumina erhalten. Staatliche Subventionen für elektronische Sprühprotokolle und Präzisionslandwirtschaftsgeräte begünstigen kapitalkräftige Erzeuger im Norden, doch südliche Genossenschaften nutzen wettbewerbsfähige patentfreie Produkte, um ihre Dynamik aufrechtzuerhalten. Da der Klimawandel Schädlinge nach Norden treibt und Exportmärkte die Rückstandsgrenzen verschärfen, wird jede Region voraussichtlich integrierte Programme intensivieren, die Biologika mit niedrig dosierten synthetischen Mitteln kombinieren und so die Gesamtchancen im Pflanzenschutz trotz regulatorischer Gegenwinds erweitern.

Wettbewerbslandschaft

Syngenta Group und Bayer CropScience AG verankern Italiens Pflanzenschutzsektor, indem sie tiefe technische Teams und jahrzehntelange lokale Versuchsdaten nutzen, um Produkte auf Weinberg- und Gemüsekrankheitsprofile abzustimmen. Syngenta Group's TYMIRIUM-Fungizid erzielt einen Preisaufschlag von EUR 45 (USD 47) pro Hektar, doch Erzeuger akzeptieren den Preis, weil es die Triazolresistenz bricht und ein 21-tägiges Residualfenster bietet, das heilende Spritzungen reduziert. Bayer CropScience AG hält durch Glyphosat, Pendimethalin, Prothioconazol und Fluopyram eine breite Reichweite aufrecht und integriert seine Climate FieldView-Entscheidungsplattform auf 120.000 Hektar, was durch datengesteuerte Empfehlungen Wiederholungskäufe sichert.

BASF SE, Corteva Inc und UPL Ltd vervollständigen das Spitzenfeld mit komplementären Stärken, die den Vorsprung der Marktführer schrittweise verringern. BASF SE koppelt Premium-Rebfungizide wie Serifel mit einer neuen USD 26 Millionen Bacillus-Anlage in Spanien, die ab 2026 Nullrückstandsketten beliefern wird. Corteva Inc reitet auf der Arylex-Herbizidnachfrage in resistenten Getreidesorten und kombiniert das Zorvec-Fungizid mit kürzlich erworbenen Biostimulanzien, was gebündelte Angebote ermöglicht, die bei kostenbewussten gemischten Betrieben Anklang finden. UPL Ltd konkurriert über den Preis durch ein patentfreies Sortiment, das im Durchschnitt 20 bis 30% unter Markenprodukten liegt, und baut seinen Standort in Ozzano dell'Emilia aus, um bis 2026 drohnentaugliche Suspensionen und wasserdispergierbare Granulate zu launchen.

Wachstumsaussichten drehen sich um biologische Fungizide und Präzisionsanwendungsformate, die Unternehmen mit Formulierungs-Know-how und starkem agronomischem Support belohnen. Nullrückstandsprogramme des Einzelhandels schaffen Spielraum für Bacillus- und Trichoderma-Produkte, eine Nische, in der BASF SE und aufstrebende Spezialisten wie Koppert Biological Systems BV zu skalieren versuchen. Drohnensprühung deckt bereits 30% der Weinberghektare ab und begünstigt hochwirksame mikro-verkapselte Wirkstoffe, was den Wettbewerbsvorteil in Richtung Unternehmen wie BASF SE und FMC Agro Italia S.r.l. verschiebt, die in Polymerbeschichtungstechnologie investieren. Da Italiens verbindliches elektronisches Register die Compliance-Kosten erhöht, konsolidieren sich kleinere Betriebe und die verbleibenden Betreiber erhöhen ihre Ausgaben pro Hektar, was etablierten Lieferanten ermöglicht, ihren Anteil zu vertiefen, selbst wenn der Generikawettbewerb anhält.

Marktführer der Branche für Pflanzenschutzmittel (Pestizide) in Italien

Syngenta Group

BASF SE

Corteva Inc

UPL Ltd

Bayer CropScience AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Adama brachte Sonavio auf den Markt, ein einzigartiges PPO-Herbizid (das das Enzym Protoporphyrinogen-Oxidase hemmt), das auf Basis des proprietären Wirkstoffs Bifenox in Italien bei weiteren Gemüsekulturen eingesetzt werden kann.

- Februar 2023: Syngenta Group bestätigte seine Absicht, seine Position als Industriestandard auf dem Tomatenmarkt zu behaupten, indem es Orondis Ultra einführte, einen bedeutenden Fortschritt bei der Mehltauvermeidung.

Berichtsumfang des Marktes für Pflanzenschutzmittel (Pestizide) in Italien

Der Bericht über den Markt für Pflanzenschutzmittel (Pestizide) in Italien ist segmentiert nach Produkttyp (Herbizide, Insektizide, Fungizide und weitere), nach Anwendung (Chemigation, Blattbehandlung, Begasung, Saatgutbehandlung und weitere) und nach Kulturpflanzenart (Getreide und Körnerfrüchte, Ölsaaten und Hülsenfrüchte, Obst und Gemüse, Handelspflanzen und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Herbizide |

| Insektizide |

| Fungizide |

| Molluskizide |

| Sonstige Produkttypen |

| Chemigation |

| Blattbehandlung |

| Begasung |

| Saatgutbehandlung |

| Bodenbehandlung |

| Getreide und Körnerfrüchte |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Handelspflanzen |

| Rasenpflanzen und Zierpflanzen |

| Nach Produkttyp | Herbizide |

| Insektizide | |

| Fungizide | |

| Molluskizide | |

| Sonstige Produkttypen | |

| Nach Anwendung | Chemigation |

| Blattbehandlung | |

| Begasung | |

| Saatgutbehandlung | |

| Bodenbehandlung | |

| Nach Kulturpflanzenart | Getreide und Körnerfrüchte |

| Ölsaaten und Hülsenfrüchte | |

| Obst und Gemüse | |

| Handelspflanzen | |

| Rasenpflanzen und Zierpflanzen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Pflanzenschutzmittel (Pestizide) in Italien im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 1,33 Milliarden geschätzt.

Welcher Produkttyp hat den größten Anteil am italienischen Ausgabenvolumen?

Fungizide führen mit 41,60% des Umsatzes im Jahr 2025.

Welche Anwendungsmethode gewinnt am schnellsten an Bedeutung?

Saatgutbehandlungen werden voraussichtlich mit einem CAGR von 8,57% im Prognosezeitraum 2026–2031 wachsen.

Wie wird Drohnensprühung die Nachfrage beeinflussen?

Drohnenadoption reduziert Volumina um 30–40%, steigert jedoch die Nachfrage nach hochwirksamen Formulierungen und verändert die Lieferantenvorteile.

Seite zuletzt aktualisiert am: