Methansuflonsäure-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

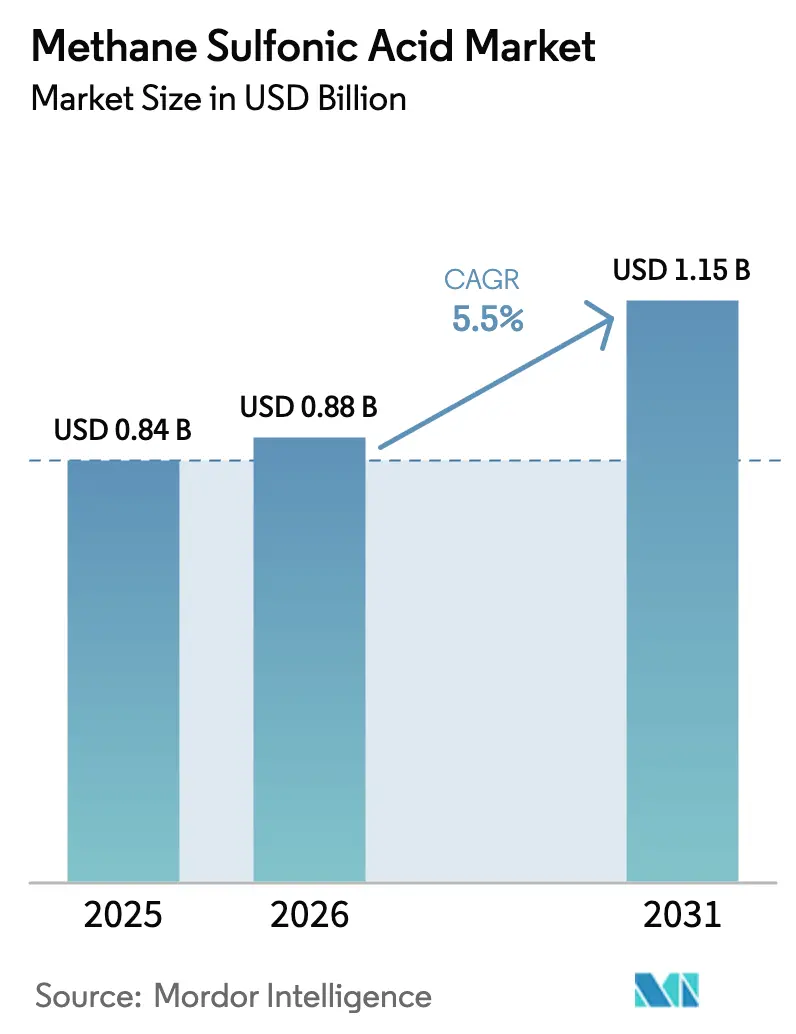

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.50% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Methansuflonsäure-Markt Analyse von Mordor Intelligence

Die Größe des Methansuflonsäure-Marktes wird voraussichtlich von 0,84 Milliarden USD im Jahr 2025 auf 0,88 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,5 % über den Zeitraum 2026–2031 einen Wert von 1,15 Milliarden USD erreichen. Flussbatterie-Elektrolyte, die Synthese von Peptid-Wirkstoffsubstanzen (API) und die Halbleiter-Galvanik ersetzen herkömmliche Mineralsäuren, da Methansulfonat-Salze eine hohe Metallöslichkeit, geringe Flüchtigkeit und schnelle biologische Abbaubarkeit bieten. Asien-Pazifik hält mehr als die Hälfte der weltweiten Nachfrage, angetrieben durch chinesische Galvanik-Cluster und Indiens Peptidherstellung, während Versorgungsmaßstab-Batterien und Grünwasserstoff-Projekte die Akzeptanz in Nordamerika und Europa beschleunigen. Der Nahe Osten und Afrika führen das künftige Wachstum an, da sich petrochemische nachgelagerte Integration und Batterie-Korridore rund um den Golfkooperationsrat herausbilden. Hersteller differenzieren sich durch Reinheitsgrade mit höchster Reinheit, technischen Service und Cradle-to-Gate-CO₂-Fußabdrücke, um Aufschläge gegenüber Schwefelsäure und p-Toluolsulfonsäure zu rechtfertigen.

Wichtigste Erkenntnisse des Berichts

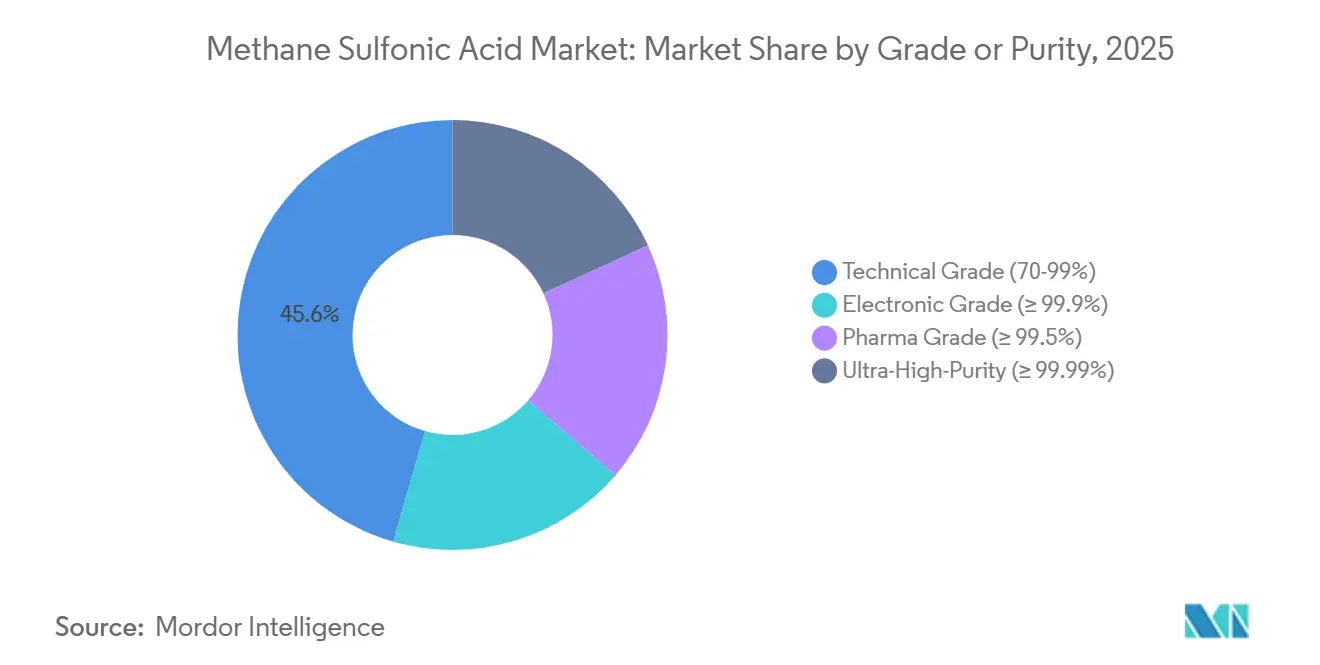

- Nach Qualität entfiel auf die technische Qualität im Jahr 2025 ein Umsatzanteil von 45,55 %, und die höchste Reinheit schreitet bis 2031 mit einer CAGR von 6,56 % voran.

- Nach Form hielt Flüssig im Jahr 2025 einen Volumenanteil von 82,43 %, während fest/Flocken bis 2031 voraussichtlich mit einer CAGR von 6,41 % expandieren wird.

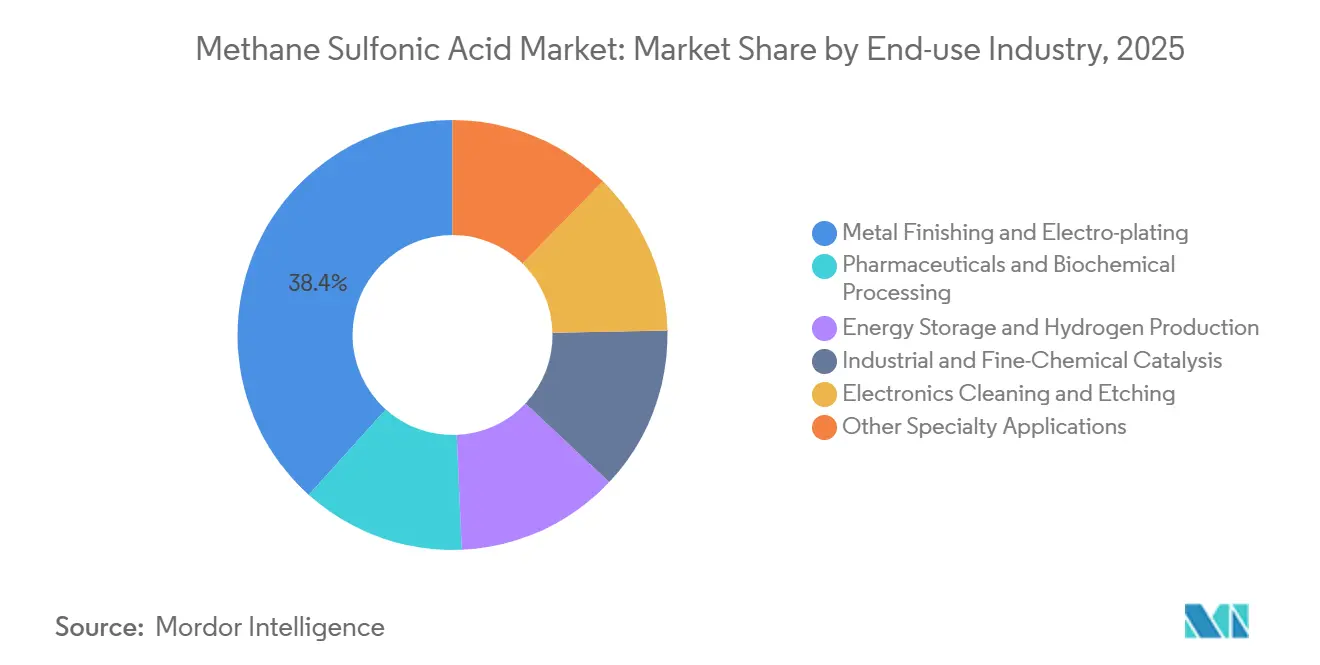

- Nach Endverbrauch dominierte Metallveredelung im Jahr 2025 mit einem Umsatzanteil von 38,35 %, während Energiespeicherung und Wasserstoffproduktion bis 2031 mit einer CAGR von 6,74 % zunimmt.

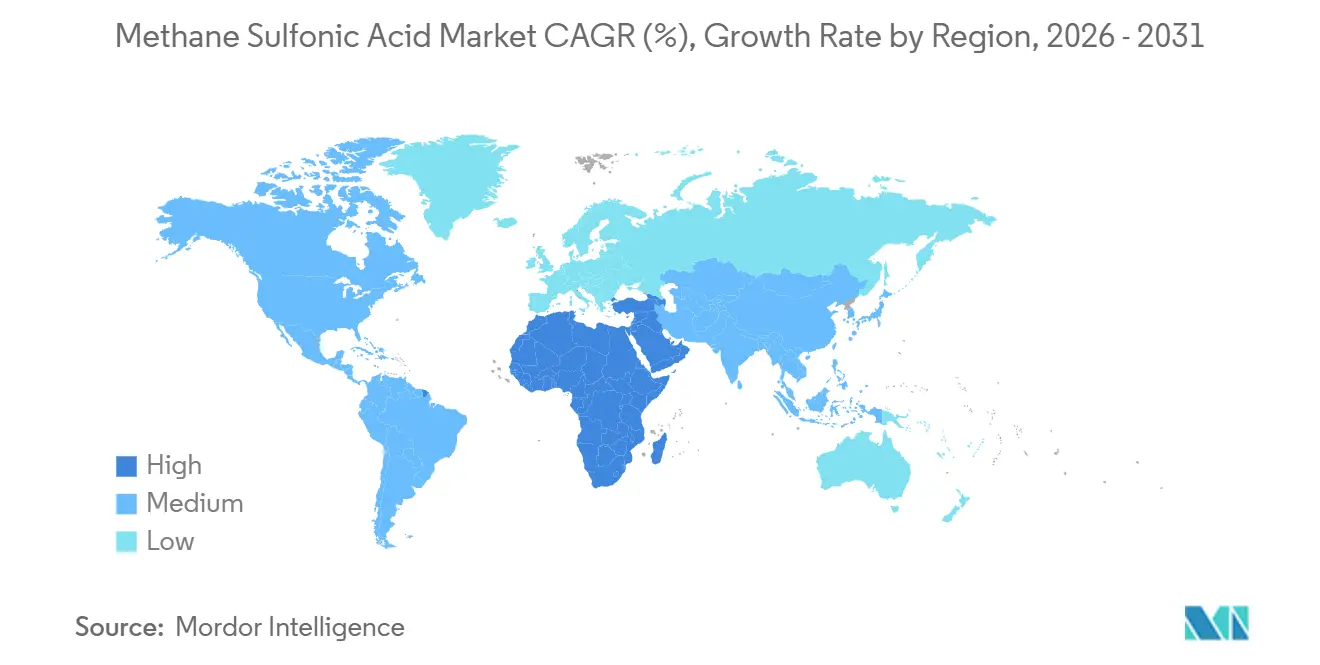

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 54,25 %, doch der Nahe Osten und Afrika ist bis 2031 auf eine CAGR von 6,66 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Methansuflonsäure-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage in der Galvanik und Metallveredelung | +1.2% | Asien-Pazifik-Kern (China, Japan, Südkorea), Ausstrahlungseffekte auf nordamerikanische Automobilkorridore | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der pharmazeutischen und Spezialchemie-Synthese | +0.9% | Pharmazeutische Zentren in Nordamerika und der EU, Wirkstoffherstellungs-Cluster in Indien | Langfristig (≥ 4 Jahre) |

| Einsatz in Flussbatterie- und Wasserstoff-Brennstoffzellen-Elektrolyten | +1.5% | Global, mit früher Konzentration in China, der EU und nordamerikanischen Netzmaßstab-Speicherprojekten | Langfristig (≥ 4 Jahre) |

| Katalysatorfunktion bei der Raffination von Kraftstoffen aus Biomasse | +0.6% | Nordamerika, EU (Mandate für Zellulose-Ethanol), Brasilien (Zuckerrohr-Bagasse) | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftlicher Druck zur Elektrolyt-Wiederverwertung | +0.4% | EU (Aktionsplan für die Kreislaufwirtschaft), China (Dual-Carbon-Ziele), ausgewählte nordamerikanische Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage in der Galvanik und Metallveredelung

Die Gewichtsreduzierung im Automobilbau und die Miniaturisierung der Elektronik steigern die Volumina bei der Zinn- und Edelmetallbeschichtung, und Methansuflonsäure-Bäder liefern eine höhere Streuungskraft bei gleichzeitig geringerer Wasserstoffentwicklung als Schwefelsäure-Systeme. Leiterplattenplattierer in Guangdong und Taiwan erzielen Feinpitch-Abscheidungen, da Methansulfonat-Salze bei erhöhten Zinnkonzentrationen löslich bleiben und so die Badlebensdauer verlängern. Tier-1-Automobilzulieferer beschichten Aluminium-Batteriegehäuse, um die Salzsprühbeständigkeit nach ISO 9227 ohne Chromatschichten zu erreichen, und die nicht oxidierende Eigenschaft von Methansuflonsäure minimiert den Substratangriff. Diese Leistungsgewinne senken die Ausschussraten in der Serienproduktion und erweitern den Methansuflonsäure-Markt sowohl bei dekorativen als auch bei funktionalen Beschichtungen.

Zunehmende Nutzung in der pharmazeutischen und Spezialchemie-Synthese

Peptid-Wirkstoffhersteller haben einen PFAS-freien globalen Entschützungscocktail validiert, der 2 % Methansuflonsäure in Ameisensäure enthält, den Einsatz starker Säuren um 98 % gegenüber Trifluoressigsäure reduziert und eine 99%ige Abspaltung für Modellsequenzen erzielt. Vollständiges Tirzepatid erreichte eine vergleichbare Reinheit wie TFA-Verfahren, was Methansuflonsäure für die Tonnen-Maßstab-Herstellung von GLP-1-Agonisten positioniert, da die weltweite Produktion steigt. Reversible Formylierungs-Nebenreaktionen werden durch milde Ammoniumhydroxid-Wäschen beseitigt, und Vakuumdestillation gewinnt 88 % der Methansuflonsäure für die Kreislaufnutzung zurück, was die ökologischen und wirtschaftlichen Argumente stärkt[1]Royal Society of Chemistry, Fidha et al., "PFAS-freie Peptid-Entschützung mit Methansuflonsäure," rsc.org.

Einsatz in Flussbatterie- und Wasserstoff-Brennstoffzellen-Elektrolyten

Vanadium-Cer-Redox-Flussbatterien, die Methansuflonsäure verwenden, liefern eine rund 30 % höhere praktische volumetrische Kapazität und halten über 100 Zyklen eine nahezu 100%ige coulombsche Effizienz aufrecht, während Mischsäure-Elektrolyte eine Energiedichte von 39,87 Wh/L erreichen. Kohlenwasserstoff-Sulfonsäure-Ionomere in Protonenaustauschmembran-Brennstoffzellen erreichen Massenaktivitäten von 180 A/g Platin und übertreffen Perfluorsulfonsäure-Membranen bei der Gasbarriereleistung, was die PFAS-Exposition und den Stapelabbau reduziert (ECS). Diese Gewinne verankern den Methansuflonsäure-Markt im Bereich der Langzeitspeicherung und der schweren Mobilität.

Katalysatorfunktion bei der Raffination von Kraftstoffen aus Biomasse

Methansuflonsäure spaltet selektiv glykosidische Bindungen in Lignozellulose, reduziert die Koksbildung gegenüber Schwefelsäure und ermöglicht die Katalysatorrückgewinnung durch Methansulfonat-Fällung. Der US-amerikanische Renewable Fuel Standard und die EU-Biokraftstoffmandate schaffen eine Nachfrage nach höheren Ausbeuten und sauberem Abwasser, wobei die biologische Abbaubarkeit der Methansuflonsäure die Einhaltung von Vorschriften vereinfacht. Prozessintensivierte Reaktoren verkürzen die Verweilzeit, helfen den Preisaufschlag von Methansuflonsäure auszugleichen und unterstützen eine breitere Akzeptanz in Zellulose-Ethanol- und zuckerbasierenden Chemieanlagen[2]US-Energieministerium, "Ziele für Zellulose-Ethanol," energy.gov.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ätzwirkung und Risiken bei der beruflichen Handhabung | -0.8% | Global, akut in Regionen mit strengen OSHA/HSE-Vorschriften (Nordamerika, EU) | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb durch Schwefelsäure und p-Toluolsulfonsäure | -1.1% | Global, am intensivsten in kostenempfindlichen Segmenten der industriellen Reinigung und Katalyse | Mittelfristig (2–4 Jahre) |

| Regulatorische Klassifizierungslücken für Methansuflonsäure in Batteriequalität | -0.5% | Nordamerika, EU (IEC/ISO-Normungsentwicklung hinkt der kommerziellen Einführung hinterher) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ätzwirkung und Risiken bei der beruflichen Handhabung

Methansuflonsäure trägt die Gefahreneinstufung H314 und erfordert säurebeständige Handschuhe, Schutzbrillen und geschlossene Transfersysteme. Standardmäßige Edelstahlqualitäten korrodieren oberhalb von 80 °C, was Anwender zu Duplexstählen oder Sonderlegierungen zwingt, die den Kapitalaufwand erhöhen. Das Fehlen substanzspezifischer OSHA-Grenzwerte erschwert die Compliance-Dokumentation, insbesondere für kleine Galvanisierungsbetriebe und Lohnbetriebe, denen dediziertes Fachpersonal für Arbeitshygiene fehlt.

Preiswettbewerb durch Schwefelsäure und p-Toluolsulfonsäure

Schwefelsäure in Großmengen wird zu 50–150 USD/Tonne verkauft, und p-Toluolsulfonsäure liegt bei 1.500–2.500 USD/Tonne, was Methansuflonsäure ohne Lebenszyklusersparnisse einen 10- bis 40-fachen Nachteil beschert. Nur Anwendungen, die eine hohe Metallsalzlöslichkeit, ein geringes Oxidationspotenzial oder eine reduzierte Abwasserbelastung erfordern, können den Aufschlag absorbieren, was die kurzfristige Substitution in der Rohstoffkatalyse und -reinigung einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualität/Reinheit: Akzeptanz von höchster Reinheit in der fortschrittlichen Elektronik

Die technische Qualität dominierte im Jahr 2025 mit einem Umsatzanteil von 45,55 %, da die herkömmliche Galvanik und Reinigung weiterhin die Volumina dominierten. Elektronik- und Pharmaqualitäten zusammen hielten einen Anteil von rund 35 % und bedienten die Leiterplattenplattierung und Peptid-Wirkstoffe, die niedrige Chlorid- und Übergangsmetallgehalte erfordern. Die höchste Reinheit wird voraussichtlich den schnellsten Fortschritt mit einer CAGR von 6,56 % verzeichnen, da Halbleiterknoten der nächsten Generation die Verunreinigungsgrenzen für Eisen und Kupfer auf unter 1 ppm verschärfen. Investitionen der Lieferanten in Destillation und Ionenaustausch-Polierung erhöhen die Verfügbarkeit und erweitern den Methansuflonsäure-Markt unter Fab-Betreibern.

Die steigende Chip-Nachfrage für Beschleuniger für künstliche Intelligenz und Automobil-Leistungsmodule steigert die Zinn- und Zinn-Silber-Abscheidung und verstärkt den Bedarf an Methansuflonsäure in Elektronikqualität. Die Pharmaqualität erhält zusätzlichen Auftrieb, da Regulierungsbehörden die PFAS-Grenzwerte verschärfen und Hersteller dazu ermutigen, von Trifluoressigsäure zu wechseln. Die technische Qualität steht unter Margendruck, wo Schwefelsäure ausreichend ist, aber Hydrometallurgie und Seltenerden-Recycling schätzen weiterhin die hohe Löslichkeit von Metall-Methansulfonaten.

Nach Form: Fest/Flocken profitieren von der pharmazeutischen Logistik

Flüssige Darreichungsformen behielten im Jahr 2025 einen Verbrauchsanteil von 82,43 % aufgrund der etablierten Pumpinfrastruktur in Galvaniklinien und Batterieanlagen. Dennoch wird erwartet, dass fest/Flocken bis 2031 mit einer CAGR von 6,41 % wachsen, da Peptid-Hersteller reduzierte Versandmasse und präzise Stöchiometrie bevorzugen. Flocken schmelzen nahe der Raumtemperatur, was die Dampfexposition beim Wiegen verringert und die Einhaltung von Gefahrgutvorschriften erleichtert.

Exporteure aus Europa in den Nahen Osten senken die Frachtkosten um 15–20 %, indem sie Verdünnungswasser eliminieren, was die Marktgröße für Methansuflonsäure in fester Form stärkt. Flüssige Qualitäten bleiben jedoch in der Hochdurchsatz-Galvanik unverzichtbar, wo die automatisierte Dosierung die Zinnkonzentration und die freie Säure in engen Bereichen hält. Die Auflösungszeit begrenzt die Akzeptanz von Feststoffen in der industriellen Massenreinigung.

Nach Endverbrauchsbranche: Energiespeicherung verzeichnet starkes Wachstum

Metallveredelung führte im Jahr 2025 mit einem Umsatzanteil von 38,35 %, gestützt durch Zinn-, Zink- und Edelmetallbeschichtungen auf elektronischen Steckverbindern und Elektrofahrzeug-Batteriegehäusen. Hohe Streuungskraft und geringe Wasserstoffentwicklung liefern gleichmäßige Schichten auf Teilen mit hohem Aspektverhältnis und halten die Nachfrage in der Automobil- und Unterhaltungselektronik aufrecht.

Energiespeicherung und Wasserstoffproduktion werden voraussichtlich die am schnellsten wachsenden Segmente mit einer CAGR von 6,74 % sein, was die Hochskalierung von Vanadium-Redox-Flussbatterien und PFAS-freien PEM-Brennstoffzellen widerspiegelt. Eine einzelne 200-MWh-Installation kann die regionale Nachfrage nach Methansuflonsäure um mehrere tausend Tonnen steigern, und Versorgungspipelines in China, Kalifornien und Deutschland deuten auf steigende Aufträge im Laufe des Jahrzehnts hin. Der Marktanteil von Methansuflonsäure in der Pharmaindustrie wächst ebenfalls, da die GLP-1-Peptidkapazität steigt, während Biomasseraffination und Elektronikreinigung inkrementelle Volumina hinzufügen.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 54,25 % des Umsatzes, angeführt von chinesischen Galvanik-Zentren in Guangdong und Jiangsu, Indiens Peptid-Korridoren rund um Hyderabad und Ahmedabad sowie koreanischen Halbleiterinvestitionen. Chinas Dual-Carbon-Fahrplan begünstigt biologisch abbaubare Spezialitätensäuren und geschlossene Batterie-Elektrolyte und stärkt die strukturelle Nachfrage.

Nordamerika hatte im Jahr 2025 einen bedeutenden Marktanteil, gestützt durch Peptid-CDMOs im Raum Boston, Automobilgalvanisierer im Mittleren Westen und frühe Flussbatterie-Einsätze in Kalifornien und Texas. Die von Hydrite Chemical angekündigte Anlage im Wert von 63 Millionen USD in South Carolina, angekündigt im Jahr 2026, verspricht lokale Versorgung für Fahrzeug- und Elektronik-Cluster im Südosten. Europa hielt rund 18 %, gestützt durch den deutschen Chemiekomplex in Ludwigshafen und skandinavische Grünwasserstoff-Projekte, während pharmazeutische Zentren in Frankreich und Belgien Methansuflonsäure einsetzen, um PFAS zu vermeiden.

Der Nahe Osten und Afrika wird voraussichtlich die schnellste regionale CAGR von 6,66 % verzeichnen, da saudische und emiratische nachgelagerte Expansionen Spezialitätensäuren in diversifizierte petrochemische Ketten integrieren. Investitionen in Al-Jubail und Abu Dhabi verbessern die Rohstoffsicherheit und ziehen Galvanisierungs- und Batteriehersteller in den Golf. Südamerikas 8%iger Anteil ist stabil, wobei brasilianische Zuckerrohr-Raffinerien Methansuflonsäure bei der lignozellulosischen Vorbehandlung einsetzen und Argentinien methansuflonsäurebasierte Lithiumextraktion erprobt.

Wettbewerbslandschaft

Der Methansuflonsäure-Markt ist mäßig konsolidiert. Arkema lenkt die Hälfte seiner Forschungsausgaben in Richtung grüne Mobilität und Elektronik; die Übernahme des Ionische-Flüssigkeiten-Spezialisten Proionic im Jahr 2024 signalisiert die Absicht, das Elektrolyt-Angebot zu erweitern. Regionale chinesische Unternehmen wie Shandong Xinhua Pharma und Zibo DeHong Chemical preisen technische Qualitäten aggressiv, haben jedoch Schwierigkeiten, die Verunreinigungsspezifikationen zu erfüllen, die von Fabs und Peptid-Wirkstoffherstellern gefordert werden. Nordamerikanische Distributoren wie Hydrite Chemical steigen in kundenspezifisches Mischen und Just-in-Time-Lieferungen ein und bedienen fragmentierte Lohnbetriebe, die größere Hersteller übersehen. Prozessanalytik, einschließlich Inline-Raman und Ionenchromatographie, reduziert den Methansuflonsäure-Verbrauch pro Bad um bis zu 15 % und gibt serviceorientierten Lieferanten ein Mehrwertangebot.

Zu den Chancen im weißen Bereich gehören Bio-Methan-Rohstoffe, die Scope-3-Emissionen senken, Durchflusschemie-Entschützungsplattformen für die kontinuierliche Peptidsynthese und Formulierungen in Batteriequalität für Zink-Cer- und lösliche Blei-Redox-Paare. Pilotprojekte für Elektrolyseure demonstrieren die Rückgewinnung und Wiederaufbereitung von Methansuflonsäure, was die Zusammenarbeit zwischen Hersteller und Endanwender durch Kreislaufverträge vertieft und den Methansuflonsäure-Markt in den Bereichen Energie, Pharma und Elektronik stärkt.

Marktführer der Methansuflonsäure-Branche

Arkema

BASF

Sipcam Oxon Spa

Shandong Xinhua Pharma

Varsal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Geschäftseinheit Thiochemicals von Arkema präsentierte ein umfassendes Portfolio an Hochleistungs-Zwischenprodukten und Additiven, einschließlich Sulfonyle. Arkema bietet das umfangreichste Sortiment an Sulfonylen der Branche, darunter Methansuflonsäure.

- Juni 2024: Sipcam Oxon Spa, über ihre neu gegründete Tochtergesellschaft Sipcam France SA, hat die Übernahme aller Vertriebsaktiva des französischen Unternehmens Phyteurop SA abgeschlossen. Dieser Schritt soll die Präsenz von Sipcam Oxon im Methansuflonsäure-Markt stärken, indem das Vertriebsnetz verbessert und die Marktstellung in Frankreich gefestigt wird.

Berichtsumfang des globalen Methansuflonsäure-Marktes

Methansuflonsäure ist eine starke, biologisch abbaubare organische Säure, die als umweltfreundlicher Katalysator in der organischen Synthese, Galvanik und industriellen Reinigung eingesetzt wird und eine nachhaltige Alternative zu Schwefel- oder Salzsäure bietet.

Der Methansuflonsäure-Markt ist nach Qualität/Reinheit, Form, Endverbrauchsbranche und Geografie segmentiert. Nach Qualität/Reinheit ist der Markt in technische Qualität, Elektronikqualität, Pharmaqualität und höchste Reinheit segmentiert. Nach Form ist der Markt in flüssig und fest/Flocken segmentiert. Nach Endverbrauch ist der Markt in Metallveredelung und Galvanik (Edelmetallbeschichtung, Leiterplattenplattierung und Automobilkomponenten), Pharmazeutika und biochemische Verarbeitung, Energiespeicherung und Wasserstoffproduktion (Vanadium-Redox-Flussbatterien und PEM-Brennstoffzellen), industrielle und feinchemische Katalyse, Elektronikreinigung und Ätzung sowie sonstige Spezialanwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Methansuflonsäure-Markt in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Technische Qualität (70–99 %) |

| Elektronikqualität (≥ 99,9 %) |

| Pharmaqualität (≥ 99,5 %) |

| Höchste Reinheit (≥ 99,99 %) |

| Flüssig |

| Fest/Flocken |

| Metallveredelung und Galvanik | Edelmetallbeschichtung |

| Leiterplattenplattierung | |

| Automobilkomponenten | |

| Pharmazeutika und biochemische Verarbeitung | |

| Energiespeicherung und Wasserstoffproduktion | Vanadium-Redox-Flussbatterien |

| PEM-Brennstoffzellen | |

| Industrielle und feinchemische Katalyse | |

| Elektronikreinigung und Ätzung | |

| Sonstige Spezialanwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Qualität/Reinheit | Technische Qualität (70–99 %) | |

| Elektronikqualität (≥ 99,9 %) | ||

| Pharmaqualität (≥ 99,5 %) | ||

| Höchste Reinheit (≥ 99,99 %) | ||

| Nach Form | Flüssig | |

| Fest/Flocken | ||

| Nach Endverbrauchsbranche | Metallveredelung und Galvanik | Edelmetallbeschichtung |

| Leiterplattenplattierung | ||

| Automobilkomponenten | ||

| Pharmazeutika und biochemische Verarbeitung | ||

| Energiespeicherung und Wasserstoffproduktion | Vanadium-Redox-Flussbatterien | |

| PEM-Brennstoffzellen | ||

| Industrielle und feinchemische Katalyse | ||

| Elektronikreinigung und Ätzung | ||

| Sonstige Spezialanwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Methansuflonsäure-Markt bis 2031 sein?

Bis 2031 wird der Methansuflonsäure-Markt einen Wert von 1,15 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 5,50 % wachsen.

Welche Vorteile hat Methansuflonsäure gegenüber Schwefelsäure bei der Galvanik?

Höhere Streuungskraft, minimale Wasserstoffentwicklung und geringere Abwasserbelastung senken Ausschussraten und Behandlungskosten.

Welches Nachfragewachstum wird für Methansuflonsäure in Batteriequalität erwartet?

Das Energiespeicherungssegment wird bis 2031 voraussichtlich eine CAGR von 6,74 % verzeichnen, da Flussbatterien und PFAS-freie Brennstoffzellen kommerzialisiert werden.

Welche Region treibt die Akzeptanz von Methansuflonsäure maßgeblich voran?

Asien-Pazifik hielt im Jahr 2025 54,25 % des Umsatzes, gestützt durch chinesische Galvanik- und indische Peptidherstellungs-Cluster.

Welche typischen Werkstoffe werden für die Handhabung von Methansuflonsäure verwendet?

Duplexstahl, Hastelloy und ausgekleideter Kohlenstoffstahl bieten Korrosionsbeständigkeit bei Betriebstemperaturen über 80 °C.

Wie ist der Ausblick für die Versorgung mit Methansuflonsäure in höchster Reinheit?

Kapazitätserweiterungen bei BASF und anderen großen Herstellern unterstützen eine CAGR von 6,56 % bis 2031, um die Nachfrage fortschrittlicher Halbleiter zu decken.

Seite zuletzt aktualisiert am: