Taille et Part du Marché de l'Acide Méthane Sulfonique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Méthane Sulfonique par Mordor Intelligence

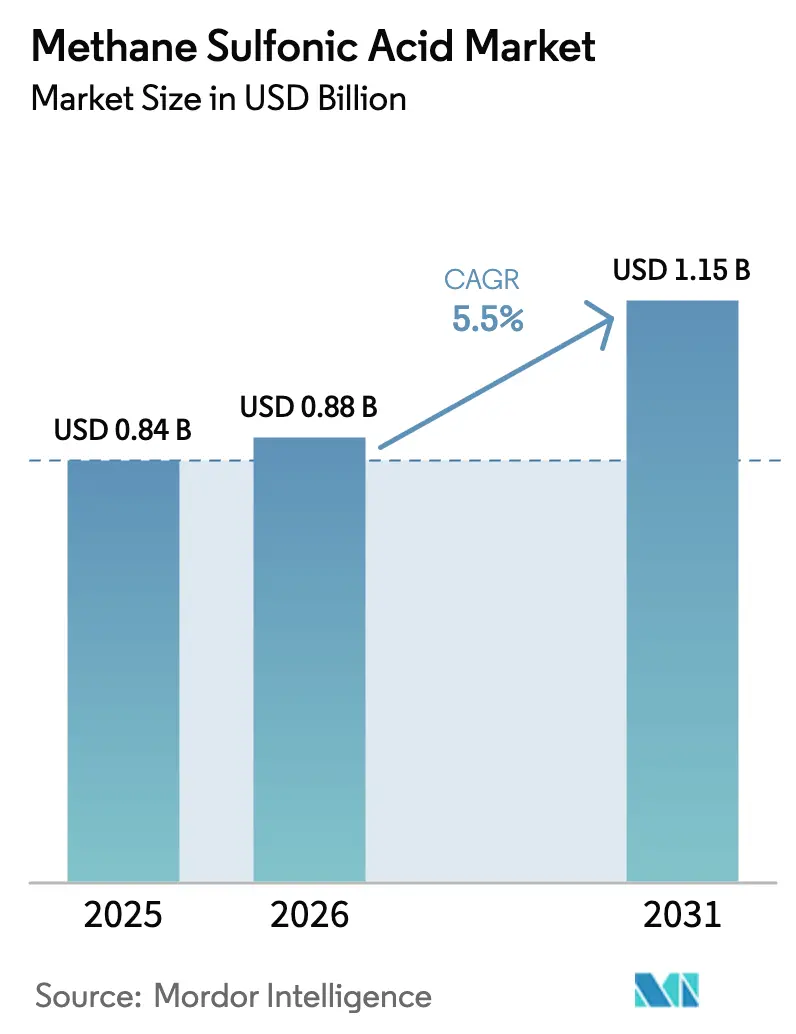

La taille du marché de l'acide méthane sulfonique devrait passer de 0,84 milliard USD en 2025 à 0,88 milliard USD en 2026 et devrait atteindre 1,15 milliard USD d'ici 2031, avec un CAGR de 5,5 % sur la période 2026-2031. Les électrolytes pour batteries à flux, la synthèse d'ingrédients pharmaceutiques actifs (IPA) peptidiques et le dépôt électrolytique pour semi-conducteurs remplacent les acides minéraux traditionnels, car les sels de méthanesulfonate offrent une solubilité élevée des métaux, une faible volatilité et une biodégradabilité rapide. L'Asie-Pacifique représente plus de la moitié de la demande mondiale, portée par les clusters d'électrodéposition chinois et la fabrication de peptides en Inde, tandis que les batteries à l'échelle des réseaux électriques et les projets d'hydrogène vert accélèrent l'adoption en Amérique du Nord et en Europe. Le Moyen-Orient et l'Afrique mènent la croissance future à mesure qu'émerge l'intégration en aval de la pétrochimie et que des corridors de batteries se développent autour du Conseil de coopération du Golfe. Les producteurs se différencient par des grades de très haute pureté, des services techniques et des bilans carbone du berceau à la porte pour justifier des primes par rapport aux acides sulfurique et p-toluènesulfonique.

Principaux Enseignements du Rapport

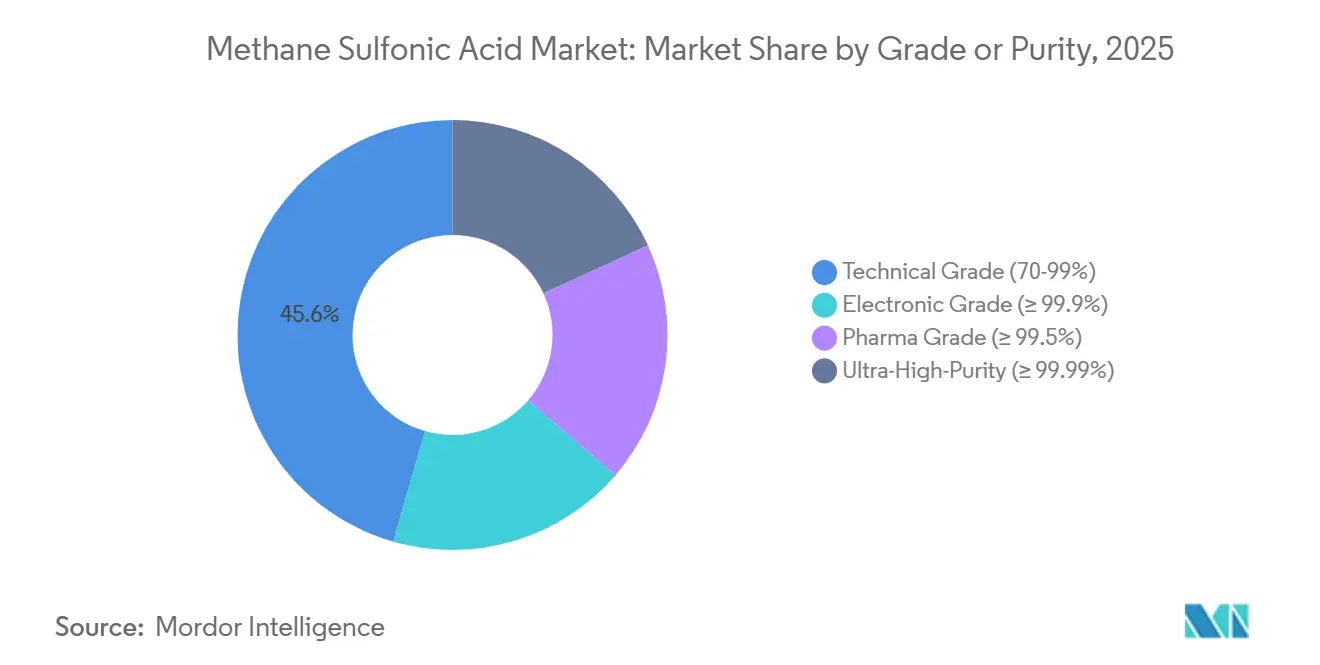

- Par grade, le grade technique a capté 45,55 % du chiffre d'affaires 2025, et la très haute pureté progresse à un CAGR de 6,56 % jusqu'en 2031.

- Par forme, le liquide a représenté 82,43 % du volume 2025, tandis que le solide/flocons devrait se développer à un CAGR de 6,41 % d'ici 2031.

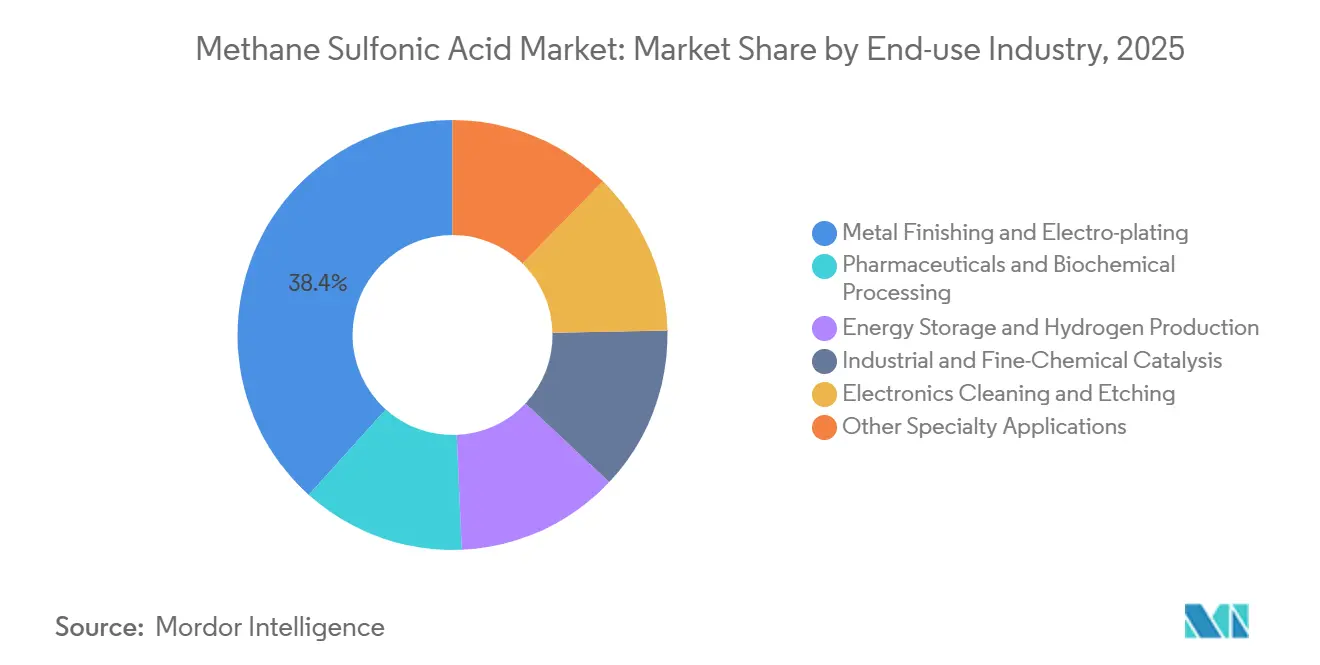

- Par utilisation finale, la finition des métaux a représenté 38,35 % du chiffre d'affaires 2025, tandis que le stockage d'énergie et la production d'hydrogène progressent à un CAGR de 6,74 % jusqu'en 2031.

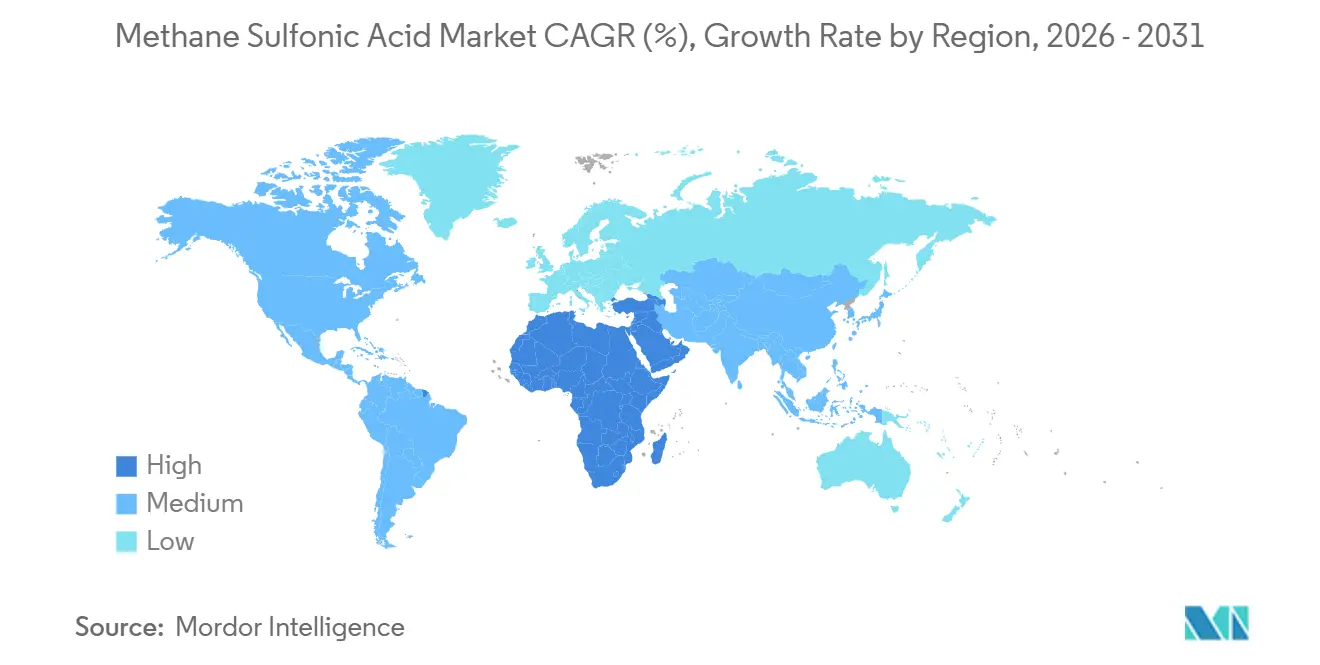

- Par géographie, l'Asie-Pacifique était en tête avec une part de chiffre d'affaires de 54,25 % en 2025, mais le Moyen-Orient et l'Afrique devraient afficher un CAGR de 6,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Acide Méthane Sulfonique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante en électrodéposition et finition des métaux | +1.2% | Cœur Asie-Pacifique (Chine, Japon, Corée du Sud), extension vers les corridors automobiles d'Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans la synthèse pharmaceutique et de spécialités | +0.9% | Pôles pharmaceutiques d'Amérique du Nord et de l'UE, clusters de fabrication d'IPA en Inde | Long terme (≥ 4 ans) |

| Adoption dans les électrolytes pour batteries à flux et piles à combustible à hydrogène | +1.5% | Mondial, avec une concentration précoce en Chine, dans l'UE et dans les projets de stockage à l'échelle du réseau en Amérique du Nord | Long terme (≥ 4 ans) |

| Rôle de catalyseur dans le raffinage de carburants dérivés de la biomasse | +0.6% | Amérique du Nord, UE (mandats d'éthanol cellulosique), Brésil (bagasse de canne à sucre) | Long terme (≥ 4 ans) |

| Impulsion de l'économie circulaire pour le recyclage des électrolytes | +0.4% | UE (Plan d'action pour l'économie circulaire), Chine (objectifs double carbone), certains services publics d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante en Électrodéposition et Finition des Métaux

L'allègement des véhicules automobiles et la miniaturisation de l'électronique augmentent les volumes de dépôt d'étain et de métaux précieux, et les bains d'acide méthane sulfonique offrent un meilleur pouvoir de pénétration ainsi qu'une évolution d'hydrogène plus faible que les systèmes à base d'acide sulfurique. Les fabricants de circuits imprimés au Guangdong et à Taïwan maintiennent des dépôts à pas fin car les sels de méthanesulfonate restent solubles à des concentrations élevées d'étain, prolongeant la durée de vie des bains. Les équipementiers automobiles de rang 1 revêtent les boîtiers de batteries en aluminium pour atteindre la durabilité au brouillard salin ISO 9227 sans couches de chromate, et la nature non oxydante de l'acide méthane sulfonique minimise l'attaque du substrat. Ces gains de performance réduisent les taux de rebut en production de masse, élargissant le marché de l'acide méthane sulfonique dans les revêtements décoratifs et fonctionnels.

Utilisation Croissante dans la Synthèse Pharmaceutique et de Spécialités

Les producteurs d'IPA peptidiques ont validé un cocktail de déprotection mondial sans PFAS contenant 2 % d'acide méthane sulfonique dans l'acide formique, réduisant l'utilisation d'acides forts de 98 % par rapport à l'acide trifluoroacétique et obtenant un clivage à 99 % pour des séquences modèles. Le tirzépatide pleine longueur a atteint une pureté comparable aux procédés à base d'acide trifluoroacétique, positionnant l'acide méthane sulfonique pour la fabrication à l'échelle de la tonne d'agonistes du GLP-1 à mesure que la production mondiale augmente. Les réactions secondaires de formylation réversibles sont éliminées par des lavages doux à l'hydroxyde d'ammonium, et la distillation sous vide récupère 88 % de l'acide méthane sulfonique pour une réutilisation en circuit fermé, renforçant les arguments environnementaux et économiques[1]Royal Society of Chemistry, Fidha et al., "Déprotection de peptides sans PFAS à l'aide de l'acide méthane sulfonique," rsc.org.

Adoption dans les Électrolytes pour Batteries à Flux et Piles à Combustible à Hydrogène

Les batteries à flux redox vanadium-cérium utilisant l'acide méthane sulfonique offrent une capacité volumétrique pratique supérieure d'environ 30 % et maintiennent une efficacité coulombique proche de 100 % sur 100 cycles, tandis que les électrolytes à acides mixtes atteignent une densité d'énergie de 39,87 Wh/L. Les ionomères sulfoniques hydrocarbonés dans les piles à combustible à membrane échangeuse de protons atteignent des activités massiques de 180 A/g de platine et surpassent les membranes à base d'acide perfluorosulfonique en termes de performance de barrière aux gaz, réduisant l'exposition aux PFAS et la dégradation des empilements (ECS). Ces gains ancrent le marché de l'acide méthane sulfonique dans le stockage longue durée et la mobilité lourde.

Rôle de Catalyseur dans le Raffinage de Carburants Dérivés de la Biomasse

L'acide méthane sulfonique clive sélectivement les liaisons glycosidiques dans la lignocellulose, réduisant la formation de char par rapport à l'acide sulfurique et permettant la récupération du catalyseur par précipitation du méthanesulfonate. La norme américaine sur les carburants renouvelables et les mandats européens sur les biocarburants créent une demande pour des rendements plus élevés et des eaux usées plus propres, où la biodégradabilité de l'acide méthane sulfonique simplifie la conformité. Les réacteurs à intensification de procédé réduisent le temps de séjour, contribuant à compenser la prime de prix de l'acide méthane sulfonique et soutenant une adoption plus large dans les usines d'éthanol cellulosique et de produits chimiques dérivés du sucre[2]Département américain de l'Énergie, "Objectifs pour l'éthanol cellulosique," energy.gov.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Corrosivité et risques liés à la manipulation en milieu professionnel | -0.8% | Mondial, particulièrement aigu dans les régions à réglementation stricte OSHA/HSE (Amérique du Nord, UE) | Court terme (≤ 2 ans) |

| Concurrence par les prix de l'acide sulfurique et de l'acide p-toluènesulfonique | -1.1% | Mondial, plus intense dans les segments du nettoyage industriel et de la catalyse sensibles aux coûts | Moyen terme (2-4 ans) |

| Lacunes dans la classification réglementaire de l'acide méthane sulfonique de grade batterie | -0.5% | Amérique du Nord, UE (retard des normes IEC/ISO par rapport au déploiement commercial) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Corrosivité et Risques liés à la Manipulation en Milieu Professionnel

L'acide méthane sulfonique est classé H314 et nécessite des gants résistants aux acides, des lunettes de protection et des systèmes de transfert fermés. Les grades d'acier inoxydable standard se corrodent au-dessus de 80 °C, poussant les utilisateurs vers des aciers duplex ou des alliages spéciaux qui augmentent les dépenses en capital. L'absence de limites OSHA spécifiques à la substance complique la documentation de conformité, en particulier pour les petits ateliers de galvanisation et les sous-traitants qui ne disposent pas de personnel dédié à l'hygiène industrielle.

Concurrence par les Prix de l'Acide Sulfurique et de l'Acide P-Toluènesulfonique

L'acide sulfurique en vrac se vend entre 50 et 150 USD/tonne, et l'acide p-toluènesulfonique entre 1 500 et 2 500 USD/tonne, laissant l'acide méthane sulfonique à un désavantage de 10 à 40 fois en l'absence d'économies sur le cycle de vie. Seules les applications nécessitant une solubilité élevée des sels métalliques, un faible potentiel d'oxydation ou une charge réduite en eaux usées peuvent absorber la prime, limitant la substitution à court terme dans la catalyse de commodité et le nettoyage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Grade/Pureté : Adoption de la Très Haute Pureté dans l'Électronique Avancée

Le grade technique a représenté 45,55 % du chiffre d'affaires en 2025, l'électrodéposition et le nettoyage traditionnels continuant de dominer les volumes. Les grades électronique et pharmaceutique représentaient ensemble environ 35 % de la part, servant le dépôt sur circuits imprimés et les IPA peptidiques qui exigent de faibles teneurs en chlorures et en métaux de transition. La très haute pureté devrait enregistrer la progression la plus rapide à un CAGR de 6,56 %, car les nœuds de semi-conducteurs de nouvelle génération resserrent les limites de contaminants à moins de 1 ppm pour le fer et le cuivre. Les investissements des fournisseurs dans la distillation et le polissage par échange d'ions améliorent la disponibilité, élargissant le marché de l'acide méthane sulfonique auprès des opérateurs de salles blanches.

La demande croissante de puces pour les accélérateurs d'intelligence artificielle et les modules de puissance automobiles stimule le dépôt d'étain et d'étain-argent, renforçant la demande d'acide méthane sulfonique de grade électronique. Le grade pharmaceutique bénéficie d'un soutien supplémentaire à mesure que les régulateurs resserrent les limites sur les PFAS, encourageant les fabricants à passer de l'acide trifluoroacétique. Le grade technique subit une pression sur les marges là où l'acide sulfurique reste adéquat, mais l'hydrométallurgie et le recyclage des terres rares valorisent toujours la haute solubilité des méthanesulfonates métalliques.

Par Forme : Les Solides/Flocons Bénéficient à la Logistique Pharmaceutique

Les présentations liquides ont conservé 82,43 % de la consommation de 2025 en raison de l'infrastructure de pompage établie dans les lignes de galvanisation et les usines de batteries. Néanmoins, les solides/flocons devraient croître à un CAGR de 6,41 % jusqu'en 2031, car les fabricants de peptides privilégient la réduction de la masse d'expédition et la stœchiométrie précise. Les flocons fondent près de la température ambiante, réduisant l'exposition aux vapeurs lors de la pesée et facilitant la conformité aux codes relatifs aux matières dangereuses.

Les exportateurs d'Europe vers le Moyen-Orient réduisent les coûts de fret de 15 à 20 % en éliminant l'eau de dilution, renforçant la taille du marché de l'acide méthane sulfonique sous forme solide. Les grades liquides restent cependant indispensables dans l'électrodéposition à haut débit où le dosage automatisé maintient la concentration d'étain et l'acide libre dans des plages étroites. Le temps de dissolution limite l'adoption des solides dans le nettoyage industriel en vrac.

Par Secteur d'Utilisation Finale : Le Stockage d'Énergie en Forte Progression

La finition des métaux a dominé le chiffre d'affaires à 38,35 % en 2025, ancrée par les revêtements d'étain, de zinc et de métaux précieux sur les connecteurs électroniques et les boîtiers de batteries pour véhicules électriques. Le fort pouvoir de pénétration et la faible évolution d'hydrogène permettent des films uniformes sur les pièces à fort rapport d'aspect, soutenant la demande dans l'automobile et l'électronique grand public.

Le stockage d'énergie et la production d'hydrogène devraient être les segments à la croissance la plus rapide avec un CAGR de 6,74 %, reflétant la montée en puissance des batteries à flux redox vanadium et des piles à combustible à membrane échangeuse de protons sans PFAS. Une seule installation de 200 MWh peut augmenter la demande régionale d'acide méthane sulfonique de plusieurs milliers de tonnes, et les projets de services publics en Chine, en Californie et en Allemagne laissent présager des commandes croissantes tout au long de la décennie. La part de marché de l'acide méthane sulfonique dans les produits pharmaceutiques s'élargit également à mesure que la capacité de peptides GLP-1 augmente, tandis que le raffinage de la biomasse et le nettoyage de l'électronique ajoutent des volumes supplémentaires.

Analyse Géographique

L'Asie-Pacifique a contrôlé 54,25 % du chiffre d'affaires de 2025, portée par les pôles d'électrodéposition chinois au Guangdong et au Jiangsu, les corridors de peptides indiens autour d'Hyderabad et d'Ahmedabad, et les investissements coréens dans les semi-conducteurs. La feuille de route double carbone de la Chine favorise les acides de spécialité biodégradables et les électrolytes de batteries en circuit fermé, renforçant la demande structurelle.

L'Amérique du Nord a représenté une part de marché significative en 2025, soutenue par les organisations de développement et de fabrication sous contrat de peptides de la région de Boston, les galvanisateurs automobiles du Midwest et les premiers déploiements de batteries à flux en Californie et au Texas. L'usine de 63 millions USD de Hydrite Chemical en Caroline du Sud, annoncée en 2026, promet un approvisionnement local pour les clusters de véhicules et d'électronique du Sud-Est. L'Europe a représenté environ 18 %, ancrée par le complexe chimique allemand de Ludwigshafen et les projets d'hydrogène vert de Scandinavie, tandis que les pôles pharmaceutiques en France et en Belgique adoptent l'acide méthane sulfonique pour sortir des PFAS.

Le Moyen-Orient et l'Afrique devraient afficher le CAGR régional le plus rapide à 6,66 % à mesure que les expansions en aval saoudiennes et émiraties intègrent les acides de spécialité dans des chaînes pétrochimiques diversifiées. Les investissements à Al-Jubail et à Abou Dhabi améliorent la sécurité des matières premières et attirent les fabricants de revêtements et de batteries dans le Golfe. La tranche de 8 % de l'Amérique du Sud est stable, avec les raffineries de canne à sucre brésiliennes utilisant l'acide méthane sulfonique dans le prétraitement lignocellulosique et l'Argentine pilotant l'extraction de lithium à base de méthanesulfonate.

Paysage Concurrentiel

Le marché de l'acide méthane sulfonique est modérément consolidé. Arkema oriente la moitié de ses dépenses de recherche vers la mobilité verte et l'électronique ; son rachat en 2024 du spécialiste des liquides ioniques Proionic signale l'intention d'élargir son offre d'électrolytes. Les entreprises chinoises régionales telles que Shandong Xinhua Pharma et Zibo DeHong Chemical pratiquent des prix agressifs dans les grades techniques mais peinent à satisfaire les spécifications d'impuretés exigées par les fabricants de puces et les producteurs d'IPA peptidiques. Les distributeurs nord-américains comme Hydrite Chemical se tournent vers le mélange sur mesure et les livraisons en flux tendu, servant les ateliers fragmentés que les grands producteurs négligent. Les analyses de procédés, notamment la spectroscopie Raman en ligne et la chromatographie ionique, permettent désormais de réduire la consommation d'acide méthane sulfonique jusqu'à 15 % par bain, offrant aux fournisseurs orientés services une proposition à valeur ajoutée.

Les opportunités inexploitées comprennent les matières premières de biométhane qui réduisent les émissions de portée 3, les plateformes de déprotection en chimie en flux continu pour la synthèse continue de peptides, et les formulations de grade batterie pour les couples redox zinc-cérium et plomb soluble. Des projets pilotes d'électrolyseurs démontrent la récupération et le reconditionnement de l'acide méthane sulfonique, renforçant la collaboration producteur-utilisateur final par des contrats en circuit fermé et consolidant le marché de l'acide méthane sulfonique dans les secteurs de l'énergie, de la pharmacie et de l'électronique.

Leaders du Secteur de l'Acide Méthane Sulfonique

Arkema

BASF

Sipcam Oxon Spa

Shandong Xinhua Pharma

Varsal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : L'unité commerciale Thiochimiques d'Arkema a présenté un portefeuille complet d'intermédiaires et d'additifs haute performance, notamment des sulfonyles. Arkema propose la gamme de sulfonyles la plus étendue du secteur, incluant l'acide méthane sulfonique.

- Juin 2024 : Sipcam Oxon Spa, par l'intermédiaire de sa filiale nouvellement créée Sipcam France SA, a finalisé l'acquisition de l'ensemble des actifs de distribution de la société française Phyteurop SA. Cette opération devrait renforcer la présence de Sipcam Oxon sur le marché de l'acide méthane sulfonique en améliorant son réseau de distribution et en consolidant sa position sur le marché français.

Périmètre du Rapport sur le Marché Mondial de l'Acide Méthane Sulfonique

L'acide méthane sulfonique est un acide organique fort et biodégradable utilisé comme catalyseur écologique dans la synthèse organique, l'électrodéposition et le nettoyage industriel, offrant une alternative durable à l'acide sulfurique ou chlorhydrique.

Le marché de l'acide méthane sulfonique est segmenté par grade/pureté, forme, secteur d'utilisation finale et géographie. Par grade/pureté, le marché est segmenté en grade technique, grade électronique, grade pharmaceutique et très haute pureté. Par forme, le marché est segmenté en liquide et solide/flocons. Par utilisation finale, le marché est segmenté en finition des métaux et électrodéposition (dépôt de métaux précieux, dépôt sur circuits imprimés et composants automobiles), produits pharmaceutiques et traitement biochimique, stockage d'énergie et production d'hydrogène (batteries à flux redox vanadium et piles à combustible à membrane échangeuse de protons), catalyse industrielle et de chimie fine, nettoyage et gravure de l'électronique, et autres applications de spécialité. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'acide méthane sulfonique dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Grade Technique (70-99 %) |

| Grade Électronique (≥ 99,9 %) |

| Grade Pharmaceutique (≥ 99,5 %) |

| Très Haute Pureté (≥ 99,99 %) |

| Liquide |

| Solide/Flocons |

| Finition des Métaux et Électrodéposition | Dépôt de métaux précieux |

| Dépôt sur circuits imprimés | |

| Composants automobiles | |

| Produits Pharmaceutiques et Traitement Biochimique | |

| Stockage d'Énergie et Production d'Hydrogène | Batteries à flux redox vanadium |

| Piles à combustible à membrane échangeuse de protons | |

| Catalyse Industrielle et de Chimie Fine | |

| Nettoyage et Gravure de l'Électronique | |

| Autres Applications de Spécialité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Grade/Pureté | Grade Technique (70-99 %) | |

| Grade Électronique (≥ 99,9 %) | ||

| Grade Pharmaceutique (≥ 99,5 %) | ||

| Très Haute Pureté (≥ 99,99 %) | ||

| Par Forme | Liquide | |

| Solide/Flocons | ||

| Par Secteur d'Utilisation Finale | Finition des Métaux et Électrodéposition | Dépôt de métaux précieux |

| Dépôt sur circuits imprimés | ||

| Composants automobiles | ||

| Produits Pharmaceutiques et Traitement Biochimique | ||

| Stockage d'Énergie et Production d'Hydrogène | Batteries à flux redox vanadium | |

| Piles à combustible à membrane échangeuse de protons | ||

| Catalyse Industrielle et de Chimie Fine | ||

| Nettoyage et Gravure de l'Électronique | ||

| Autres Applications de Spécialité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché de l'acide méthane sulfonique d'ici 2031 ?

D'ici 2031, le marché de l'acide méthane sulfonique atteindra une valeur de 1,15 milliard USD, avec un CAGR de 5,50 % sur la période 2026-2031.

Quels sont les avantages de l'acide méthane sulfonique par rapport à l'acide sulfurique dans l'électrodéposition ?

Un meilleur pouvoir de pénétration, une évolution d'hydrogène minimale et une charge réduite en eaux usées permettent de réduire les taux de rebut et les coûts de traitement.

Quelle est la croissance attendue de la demande d'acide méthane sulfonique de grade batterie ?

Le segment du stockage d'énergie devrait afficher un CAGR de 6,74 % jusqu'en 2031 à mesure que les batteries à flux et les piles à combustible sans PFAS se commercialisent.

Quelle est la région clé qui stimule l'adoption de l'acide méthane sulfonique ?

L'Asie-Pacifique a représenté 54,25 % du chiffre d'affaires de 2025, soutenue par les clusters d'électrodéposition chinois et de fabrication de peptides indiens.

Quels sont les matériaux de construction typiques pour la manipulation de l'acide méthane sulfonique ?

L'acier inoxydable duplex, le Hastelloy et l'acier au carbone revêtu offrent une résistance à la corrosion au-dessus de 80 °C en service.

Quelles sont les perspectives d'approvisionnement en grade de très haute pureté ?

Les extensions de capacité chez BASF et d'autres grands acteurs soutiennent un CAGR de 6,56 % jusqu'en 2031 pour répondre à la demande des semi-conducteurs avancés.

Dernière mise à jour de la page le: