Schwefeldioxid-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 14.47 Millionen Tonnen |

| Marktvolumen (2031) | 18.98 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schwefeldioxid-Marktanalyse von Mordor Intelligence

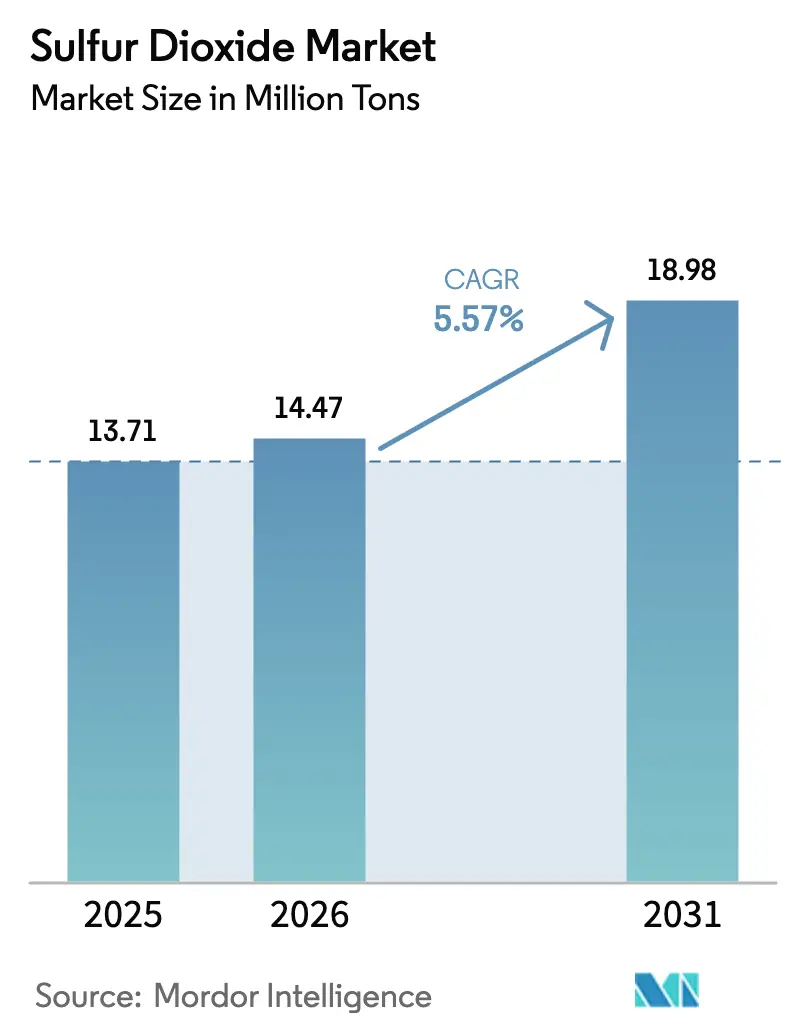

Die Schwefeldioxid-Marktgröße wurde im Jahr 2025 auf 13,71 Millionen Tonnen geschätzt und soll von 14,47 Millionen Tonnen im Jahr 2026 auf 18,98 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 5,57 % während des Prognosezeitraums (2026–2031). Die enge Verflechtung zwischen der traditionellen Nachfrage nach chemischen Zwischenprodukten und Hochreinheitsanwendungen in der Elektronik weitet die Preisspannen zwischen den Qualitätsstufen aus, während sich die Formpräferenzen in Richtung fester Bisulfite für die Logistiksicherheit verschieben. Der Verbrauch in Halbleiterqualität skaliert mit rekordhohen Investitionsausgaben für Wafer-Fabs, auch wenn das auf Düngemittel ausgerichtete Schwefelsäurevolumen die Mengenführerschaft behält. Asien-Pazifik dominiert dank neuer Schwefelverbrennungsanlagen, die Düngemittel, die Laugung von Batteriemetallen und hochentwickelte Fabs versorgen, wobei Indien und China jeweils Schwefelsäurekapazitäten im Zusammenhang mit Phosphat- und Nickelwertschöpfungsketten ausbauen. Versorgungsrisiken entstehen durch die Stilllegung von Kohlekraftwerken, die die Rückgewinnung von Nebenprodukten aus der Rauchgasentschwefelung einschränkt, was die Händlerpreise nach oben treibt und vertikal integrierte Produzenten begünstigt, die zwischen Massenware und ultrareiner Produktion wechseln können.

Wichtigste Erkenntnisse des Berichts

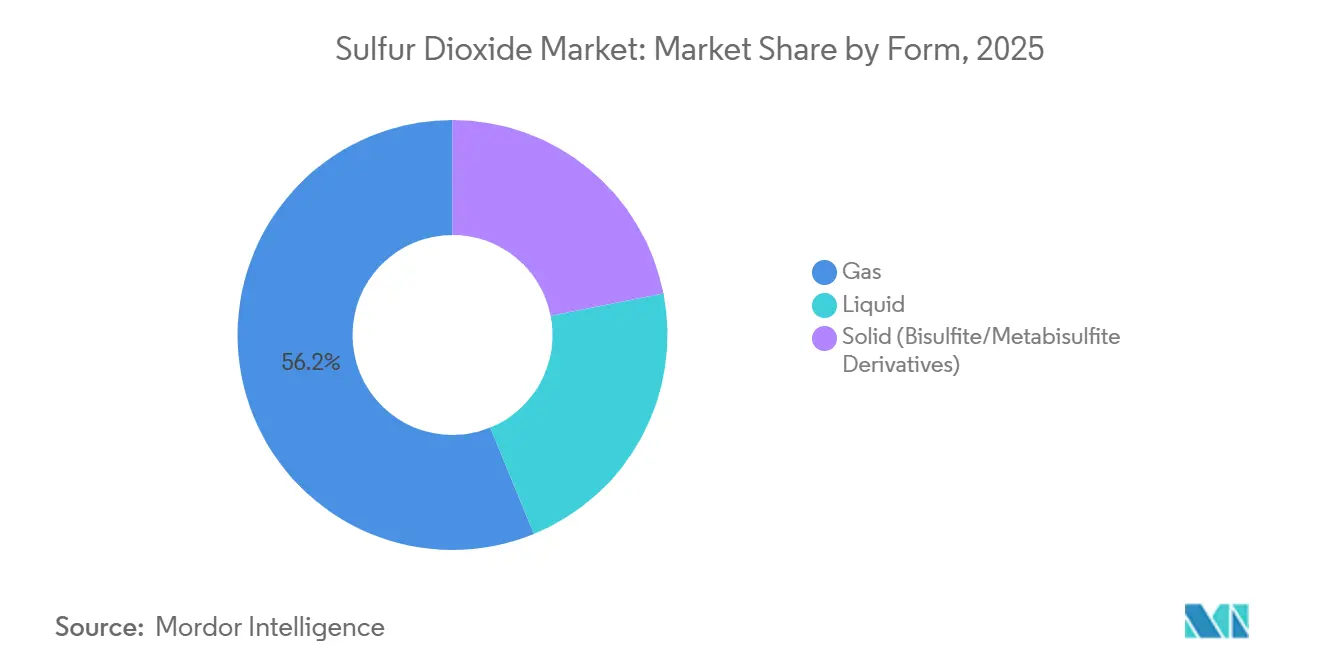

- Nach Form hielt Gas im Jahr 2025 einen Schwefeldioxid-Marktanteil von 56,18 %, während Feststoffe (Bisulfit-/Metabisulfitderivate) im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 5,87 % wachsen werden.

- Nach Reinheitsgrad entfiel auf weniger als 99 % (technische Qualität) im Jahr 2025 ein Anteil von 48,94 % an der Schwefeldioxid-Marktgröße, während größer als 99 % (Ultrahochreinheitsgrade) im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 5,98 % wachsen werden.

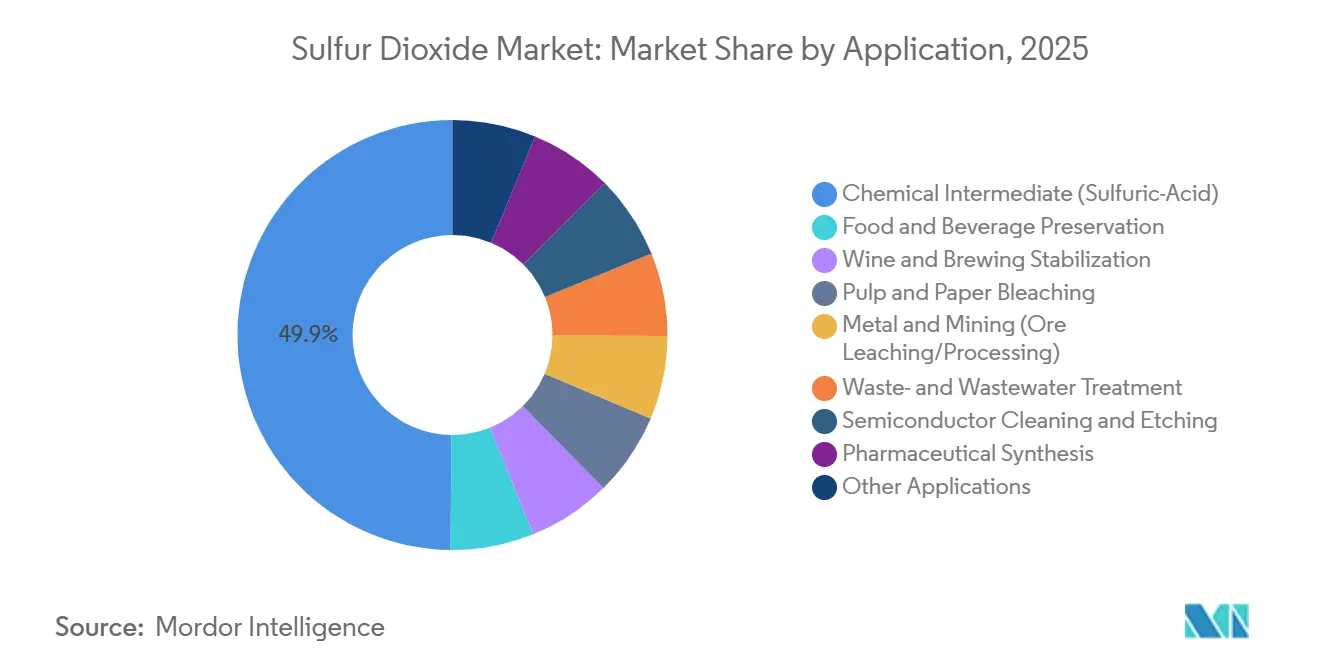

- Nach Anwendung trug das chemische Zwischenprodukt (Schwefelsäure) im Jahr 2025 mit 49,86 % zur Schwefeldioxid-Marktgröße bei, während die Halbleiterreinigung und -ätzung im Prognosezeitraum (2026–2031) mit einem CAGR von 6,15 % voranschreitet.

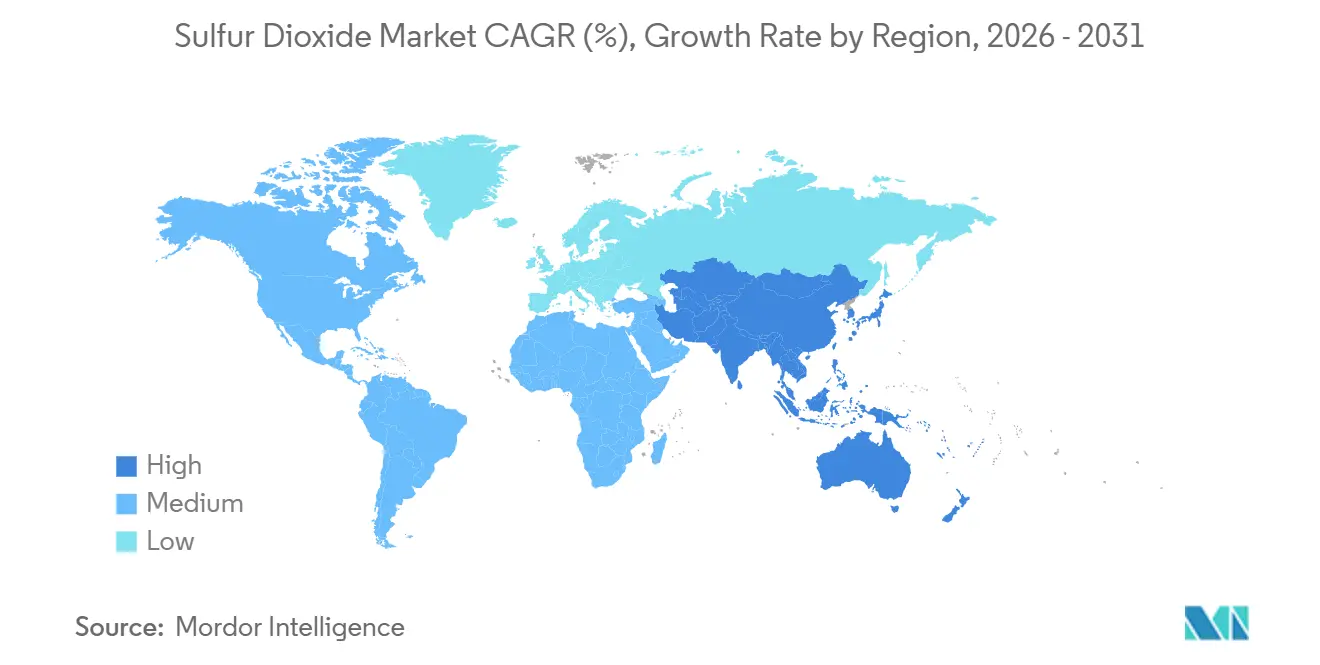

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Schwefeldioxid-Marktanteil von 50,46 % und entwickelt sich im Prognosezeitraum (2026–2031) mit einem CAGR von 6,04 % weiter.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schwefeldioxid-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung in Schwefelsäure und Chemikalien | +2.1% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau der Zellstoff- und Papierbleichkapazität | +0.9% | Asien-Pazifik, Südamerika, Nordeuropa | Mittelfristig (2–4 Jahre) |

| Einsatz als industrielles Desinfektions- und Begasungsmittel | +0.6% | Global, Ausweitung auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei synthetischem Gips für nachhaltiges Bauen | +0.8% | Asien-Pazifik als Kernmarkt, Nordamerika als Sekundärmarkt | Mittelfristig (2–4 Jahre) |

| Aufkommende SO₂-basierte Batterieelektrolytadditive | +0.3% | Pilotprogramme in Asien-Pazifik, F&E-Labore in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung in Schwefelsäure und Chemikalien

Die Schwefelsäureherstellung bildet das Fundament des globalen SO₂-Absatzes, da kein Ersatzstoff für die Phosphatdünger-Säuerung oder die Kupfererz-Laugung existiert. Indien fügte in den Jahren 2024–2025 1,2 Millionen Tonnen pro Jahr neue Säurekapazität bei Coromandel International, Paradeep Phosphates und Gujarat State Fertilizers hinzu, die jeweils an die Eigenkonversion von Rohphosphat gebunden sind. Chinas Spotpreis für Schwefelsäure stieg von CNY 400/Tonne (USD 54,50/Tonne) in Q1 2025 auf CNY 520/Tonne (USD 73,78/Tonne) bis Dezember, da sich die Schwefelexporte aus dem Nahen Osten verknappten. Die hydrometallurgische Laugung von Nickellateritvorkommen in Morowali und Weda Bay verbrauchte im Jahr 2025 800.000 Tonnen Säure, ein Anstieg von 33 % aufgrund einer höheren Produktion von EV-Qualitäts-Nickelsulfat. Säure in Halbleiterqualität, die aus mehr als 99,9 % SO₂ gewonnen wird, erzielt das 3- bis 5-fache des technischen Qualitätspreises, was BASF im April 2025 dazu veranlasste, die Ultrareinkapazität in Ludwigshafen auszubauen. Die Dichotomie zwischen hochvolumigen Düngemittelzyklen und hochmargigen Elektronikeinsätzen verankert den Schwefeldioxid-Markt in einer zweigleisigen Struktur, die bis 2031 anhält.

Ausbau der Zellstoff- und Papierbleichkapazität

Zellstofffabriken in Asien und Südamerika übertreffen westliche Schließungen und treiben die inkrementelle SO₂-Nachfrage an. Grasims 750-Tonnen-pro-Tag-Lösungszellstofflinie in Vilayat integriert die Sulfitzellstoffherstellung für Viskosefasern, während Shandong Bohui im Jahr 2025 500.000 Tonnen pro Jahr gebleichte Kraftzellstoffproduktion hinzufügte und dabei SO₂-Sequenzen einsetzte. Norske Skogs Skogn-Werk reduzierte die spezifischen SO₂-Emissionen im Jahr 2025 durch Wäscherrüstungen auf 12,3 kg pro luftgetrocknetem Tonne. Nouryon und Arauco erproben in Brasilien eine geschlossene Bisulfitregeneration mit dem Ziel, den Frischschwefelverbrauch um 30 % zu senken. Regulatorische Rahmenbedingungen wie die EU-Industrieemissionsrichtlinie und Chinas Branchenvorschriften machen Rauchgaswäscher erforderlich und stärken das mittelfristige Wachstum[1]Nouryon, „Bisulfit-Regenerations-Pilotprogramm”, nouryon.com.

Einsatz als industrielles Desinfektions- und Begasungsmittel

Die SO₂-Begasung bleibt die bevorzugte Methode zur Konservierung von Weintrauben, Trockenfrüchten und ausgewählten Weinen, da sie tief eindringt und sich bei Belüftung verflüchtigt. Die EFSA-Bewertung vom November 2025 bestätigte die Sicherheit unterhalb von 2.000 Milligramm pro Kilogramm, während die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) identische Grenzwerte für Trockenfrüchte und 150–300 Milligramm pro Kilogramm für Weinklassen beibehält. Abwasseranlagen in Arcata, Kalifornien, und Forest City, North Carolina, dokumentierten in den Einrichtungsberichten 2025 die routinemäßige SO₂-Dechlorierung. ASEAN-Produzenten bevorzugen SO₂ weiterhin gegenüber Phosphin für eine schnelle Behandlung mit geringen Rückständen. Die kurzfristige Expansion hängt von der Einhaltung der Lebensmittelsicherheitsvorschriften ab, während die langfristige Akzeptanz durch aufkommende Antimikrobiotika gemäßigt wird[2]EFSA-Gremium, „Verwendung von Sulfiten in getrockneten Aprikosen”, efsa.europa.eu.

Anstieg bei synthetischem Gips für nachhaltiges Bauen

Rauchgasentschwefelungswäscher erzeugen synthetischen Gips, den Gipsplattenherstellern wegen seiner Reinheit und Nähe schätzen. China schrieb ab 2025 einen Recyclinganteil von mindestens 30 % bei nicht tragenden Bauteilen in Wohngebäuden der Klasse 1 vor, während die Regel der US-amerikanischen Umweltschutzbehörde (EPA) zu Kohleverbrennungsrückständen Rauchgasentschwefelungsgips als Nutzanwendung einstuft. Dennoch verknappen 15–20 GW europäische Kohlekraftwerksschließungen in den Jahren 2025–2026 das Angebot und treiben die Importe von Naturgips in die Höhe. Indien erzeugte im Jahr 2025 25 Millionen Tonnen Rauchgasentschwefelungsgips mit einer Auslastung von 70 % nach Zement- und Gipsplattenabnahmen. Regionen, die Kohle stilllegen, stehen vor dem Paradox von Recyclinganteilsvorgaben bei gleichzeitig schrumpfenden Nebenproduktströmen, was die Preisvolatilität bis 2031 erhöht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsgefahren und komplexe Handhabung | -0.7% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Ausstieg aus der Kohlekraft schränkt die Eigenversorgung ein | -0.9% | Europa primär, Nordamerika sekundär, China auf Plateauniveau | Mittelfristig (2–4 Jahre) |

| Elektrochemische Substitute beim Halbleiterätzverfahren | -0.4% | Fab-Cluster in Asien-Pazifik, Pilotlinien in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsgefahren und komplexe Handhabung

SO₂ ist ein starkes Atemwegsreizmittel; die OSHA (Behörde für Arbeitssicherheit und Gesundheitsschutz) begrenzt die 8-stündige Exposition auf 5 Teile pro Million (ppm), während das Nationale Institut für Arbeitssicherheit und Gesundheitsschutz (NIOSH) 2 Teile pro Million (ppm) empfiehlt. Die EPA-Vorschriften vom Dezember 2024 verschärften den 1-Stunden-Umgebungsstandard und erweiterten die Überwachung, was die Kosten für Schwefelverbrennungsanlagen erhöht. Halbleiterfabriken müssen SEMI S2 (Halbleiterfertigungsanlagen) einhalten, routinemäßige Emissionen unter 1 % der Arbeitsplatzgrenzwerte halten und Abgasreinigungsanlagen mit Kosten von USD 0,5–2 Millionen pro Anlage installieren. Diese Compliance-Belastungen schrecken kleine Nutzer ab und konzentrieren das Volumen bei großen Industriekunden, die über dedizierte EHS-Systeme (Umwelt, Gesundheit und Sicherheit) verfügen.

Ausstieg aus der Kohlekraft schränkt die Eigenversorgung ein

Kohlekraftwerke lieferten historisch gesehen die Hälfte des Handels-SO₂ über die Rauchgasentschwefelungsrückgewinnung; Europas 15–20 GW Stilllegungen in den Jahren 2025–2026 reduzieren synthetische Gipsströme und verknappen den Rohstoff für Gipsplatten und Zement. Der US-Kohleanteil sank von 20 % im Jahr 2024 auf voraussichtlich 10 % bis 2031, während Chinas Kraftwerksflotte bei 1.100 GW mit einer Rauchgasentschwefelungsdurchdringung von mehr als 95 % stagnierte, was weitere Rückgewinnungsgewinne begrenzt. Das verknapte Angebot erhöht die Spotpreise und verlagert die Verhandlungsmacht zu Schwefelverbrennungsanlagen und Raffinerien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Gas dominiert, Feststoffe beschleunigen sich aufgrund von Logistikvorteilen

Gasförmiges SO₂ entfiel im Jahr 2025 auf 56,18 % des Schwefeldioxid-Marktanteils, da Schwefelsäuretürme, Wäscher und Fabs eine kontinuierliche Gaszufuhr benötigen. Das Segment profitiert von einer etablierten Infrastruktur, sieht sich jedoch unter strengeren Umgebungsstandards mit erhöhten Compliance-Kosten konfrontiert. Feststoffe (Bisulfit-/Metabisulfitderivate) sind zwar kleiner, wachsen aber mit einem CAGR von 5,87 %, da Lebensmittelkonservierungsmittel- und Pharmaunternehmen drucklose, transportierbare Einsatzstoffe bevorzugen, die die Versicherungsprämien senken. Die Schwefeldioxid-Marktgröße für Feststoffe soll bis 2031 aufgrund der ASEAN-Nachfrage stetig steigen, während Gas in China und Indien, wo großtechnische Säureanlagen dominieren, einen Mehrheitsanteil behält.

Flüssiges SO₂ nimmt eine logistische Mittelposition ein und bedient Spezialchemikalienhersteller im Chargenbetrieb sowie kommunale Anlagen. Chemtrades Polytec-Akquisition stärkt den Vertrieb von Flüssigzylindern und Bisulfitmischungen in Nordamerika. Regulatorischer Druck in Vietnam und Thailand lenkt kleine Nutzer von Gas zu Feststoffen um, doch hochvolumige Industriestandorte werden weiterhin Massengas bestellen, um die Prozesskontinuität aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reinheitsgrad: Technisches Volumen führt, Ultrahochreinheit wächst am schnellsten

Technisches SO₂ hielt 48,94 % des Volumens von 2025 und bildet die Grundlage für Düngemittel-, Zellstoff- und Rauchgasentschwefelungsanwendungen. Lebensmittel- und Pharmaqualität erfüllt strenge Monografien und hält eine moderate Nachfrage in Konservierungs- und Synthesenischen aufrecht. Ultrahochreinheitsgrade, obwohl nur ein kleiner Teil der Schwefeldioxid-Marktgröße, werden bis 2031 mit dem schnellsten Wachstum von 5,98 % CAGR aufwarten, da Taiwan, die USA und die Europäische Union (EU) 3-nm-Fabs hochfahren. TSMCs Investitionsausgaben von USD 52–56 Milliarden im Jahr 2026 und BASFs Ludwigshafener Erweiterung veranschaulichen vorgelagerte Investitionen in mehr als 99,9 % SO₂-Versorgung. Rohstoffpreisschwankungen beeinflussen technische Qualitäten, während ultrareines Volumen das 3- bis 5-fache an Aufschlägen erzielt und die Lieferantenmarge über Zyklen hinweg stützt.

Nach Anwendung: Säurezwischenprodukt verankert das Volumen, Halbleiterätzung übertrifft das Wachstum

Die Schwefelsäuresynthese absorbierte im Jahr 2025 49,86 % des SO₂ und spiegelt den anhaltenden Düngemittel- und hydrometallurgischen Hebel wider. Indonesiens Nickellaugungsparks verbrauchten im Jahr 2025 800.000 Tonnen Säure und weiteten den Rohstoffanker aus. Die Halbleiterreinigung, obwohl weniger als 2 % des Gesamtvolumens, schreitet bis 2031 mit einem CAGR von 6,15 % voran und nutzt hochmargige Preisgestaltung, die Lieferanten vor Rohstoffabschwüngen schützt. Lebensmittelkonservierung, Zellstoffbleiche und Abwasserdechlorierung sorgen für eine stetige Nachfrage im mittleren Bereich, während Batterieelektrolytadditive bis nach 2029 prospektiv bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Schwefeldioxid-Markt im Jahr 2025 mit einem Anteil von 50,46 % und soll im Prognosezeitraum (2026–2031) einen CAGR von 6,04 % verzeichnen. Chinas Eskalation des Schwefelsäure-Spotpreises signalisierte eine knappe Schwefelavailabilität, während Indiens Kapazitätserweiterungen von 1,2 Millionen Tonnen pro Jahr die Nachfrage im Düngemittelsektor festigen. Taiwan, Japan und Korea verankern die Abnahme von Ultrahochreinheit für Halbleiterknoten, und ASEAN-Vorschriften fördern die Nachfrage nach Abgasreinigungssystemen am Verwendungsort und steigern indirekt den Bisulfitabsatz.

Nordamerika belegte den zweiten Platz aufgrund der Schwefelsäurecluster an der Golfküste und neuer Fab-Projekte in Arizona und Texas. Lindes USD 400 Millionen schwere Louisiana-Luftzerlegungsanlage wird flüssiges SO₂ co-produzieren, und Chemtrades Polytec-Übernahme erweitert das schlüsselfertige Wasserbehandlungsangebot. EPAs strengerer 1-Stunden-Umgebungsstandard erhöht die Compliance-Kosten, beschleunigt aber auch die Technologieerneuerung hin zu geschlossenen Systemen, die große Lieferanten begünstigen.

Europa liegt beim Volumen zurück, da Kohlekraftwerksschließungen die eigenen Rauchgasentschwefelungsströme beseitigen; BASFs Ludwigshafener Ultrareinheitserweiterung unterstreicht jedoch eine Hinwendung zur Präzisionschemie für die aufkeimenden hochentwickelten Fabs der Region. Nordische Zellstoffbetriebe halten eine Nischenbisulfitnutzung aufrecht, während die Knappheit an synthetischem Gips die Naturgipsimporte in die Höhe treibt. Südamerikas Nachfrage wird von brasilianischen Eukalyptusmühlen angeführt, die eine geschlossene Bisulfitregeneration einführen, und die Volumina im Nahen Osten und Afrika hängen von der Schwefelrückgewinnung in Raffinerien und dem südafrikanischen Bergbau ab.

Wettbewerbslandschaft

Der Schwefeldioxid-Markt ist mäßig konzentriert. Die Markteintrittsbarrieren bleiben hoch, da Anlagen Luftreinhaltegenehmigungen, Spezialmetallurgie und Handhabungsinfrastruktur erfordern. Dennoch gewinnen Spezialchemieunternehmen wie Zhejiang Jianye Marktanteile bei Pharmaqualitätspaketen, indem sie kürzere Lieferzeiten und technischen Support versprechen. Im Zeitraum 2026–2031 sind Lieferanten, die zwischen Massenware und Halbleiterqualitätssortimenten wechseln können, in der Lage, rein auf Massenware ausgerichtete Akteure zu übertreffen.

Branchenführer im Schwefeldioxid-Markt

Linde plc

AIR LIQUIDE

Messer Group GmbH

Air Products and Chemicals Inc.

Taiyo Nippon Sanso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DTE Energy Company, die eine Raffinerie auf Zug Island in Detroit betreibt, wurde vom Bezirksgericht für den östlichen Bezirk von Michigan, Vereinigte Staaten, zur Zahlung einer Strafe von USD 100 Millionen wegen Verstößen im Zusammenhang mit Schwefeldioxidverschmutzung verurteilt. Dieses Urteil unterstreicht die zunehmende Betonung der strikten Einhaltung von Schwefeldioxidvorschriften.

- Juli 2025: Indiens Umweltministerium gewährte den meisten Kohlekraftwerken des Landes Ausnahmen und befreite sie von der obligatorischen Installation von Rauchgasentschwefelungssystemen zur Reduzierung von Schwefeldioxidemissionen.

Umfang des globalen Schwefeldioxid-Marktberichts

Schwefeldioxid ist ein farbloses, stechend riechendes und giftiges Gas, das hauptsächlich durch die Verbrennung fossiler Brennstoffe (Kohle/Öl), industrielle Prozesse und vulkanische Aktivität erzeugt wird. Es ist ein bedeutender Luftschadstoff, der zu saurem Regen und schweren Atemwegserkrankungen wie Asthma und Bronchitis beiträgt. Es wird auch in der Industrie und als Konservierungsmittel in Wein eingesetzt.

Der Schwefeldioxid-Markt ist nach Form, Reinheitsgrad, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Gas, Flüssigkeit und Feststoff (Bisulfit-/Metabisulfitderivate) segmentiert. Nach Reinheitsgrad ist der Markt in weniger als 99 % (technische Qualität), 99,0 % – 99,9 % (Lebensmittel- und Pharmaqualität) und größer als 99,9 % (Ultrahochreinheit) segmentiert. Nach Anwendung ist der Markt in chemisches Zwischenprodukt (Schwefelsäure), Lebensmittel- und Getränkekonservierung, Wein- und Braustabilisierung, Zellstoff- und Papierbleiche, Metall und Bergbau (Erz-Laugung/Verarbeitung), Abfall- und Abwasserbehandlung, Halbleiterreinigung und -ätzung, pharmazeutische Synthese und sonstige Anwendungen (Begasung und Desinfektion sowie Produktion von synthetischem Gips) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Schwefeldioxid in 17 Ländern in den wichtigsten Regionen nach Volumen (Tonnen).

| Gas |

| Flüssigkeit |

| Feststoff (Bisulfit-/Metabisulfitderivate) |

| Weniger als 99 % (Technische Qualität) |

| 99,0 % – 99,9 % (Lebensmittel- und Pharmaqualität) |

| Größer als 99,9 % (Ultrahochreinheit) |

| Chemisches Zwischenprodukt (Schwefelsäure) |

| Lebensmittel- und Getränkekonservierung |

| Wein- und Braustabilisierung |

| Zellstoff- und Papierbleiche |

| Metall und Bergbau (Erz-Laugung/Verarbeitung) |

| Abfall- und Abwasserbehandlung |

| Halbleiterreinigung und -ätzung |

| Pharmazeutische Synthese |

| Sonstige Anwendungen (Begasung und Desinfektion sowie Produktion von synthetischem Gips) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Gas | |

| Flüssigkeit | ||

| Feststoff (Bisulfit-/Metabisulfitderivate) | ||

| Nach Reinheitsgrad | Weniger als 99 % (Technische Qualität) | |

| 99,0 % – 99,9 % (Lebensmittel- und Pharmaqualität) | ||

| Größer als 99,9 % (Ultrahochreinheit) | ||

| Nach Anwendung | Chemisches Zwischenprodukt (Schwefelsäure) | |

| Lebensmittel- und Getränkekonservierung | ||

| Wein- und Braustabilisierung | ||

| Zellstoff- und Papierbleiche | ||

| Metall und Bergbau (Erz-Laugung/Verarbeitung) | ||

| Abfall- und Abwasserbehandlung | ||

| Halbleiterreinigung und -ätzung | ||

| Pharmazeutische Synthese | ||

| Sonstige Anwendungen (Begasung und Desinfektion sowie Produktion von synthetischem Gips) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Schwefeldioxid-Markt in den Jahren 2025 und 2026 und wie ist der Wachstumsausblick bis 2031?

Die Schwefeldioxid-Marktgröße wurde im Jahr 2025 auf 13,71 Millionen Tonnen geschätzt und soll von 14,47 Millionen Tonnen im Jahr 2026 auf 18,98 Millionen Tonnen bis 2031 wachsen, bei einem CAGR von 5,57 % während des Prognosezeitraums (2026–2031).

Welches Formsegment wächst am schnellsten?

Feste Bisulfit- und Metabisulfitderivate führen das Wachstum mit einem CAGR von 5,87 % an, bedingt durch sicherere Logistik und Nachfrage nach Lebensmittelqualität.

Wie hoch war der Schwefeldioxid-Marktanteil von Asien-Pazifik im Jahr 2025?

Asien-Pazifik erfasste im Jahr 2025 50,46 % des globalen Volumens und ist für den höchsten regionalen CAGR von 6,04 % vorgesehen.

Warum steigt die Nachfrage nach ultrahochreinem SO₂ in Halbleitern?

Hochentwickelte Fabs benötigen Schwefelsäure mit mehr als 99,9 % Reinheit für die Waferreinigung, was bis 2031 einen CAGR von 5,98 % bei ultrahochreinem SO₂ antreibt.

Seite zuletzt aktualisiert am: